コンテンツデリバリーネットワーク(CDN)セキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

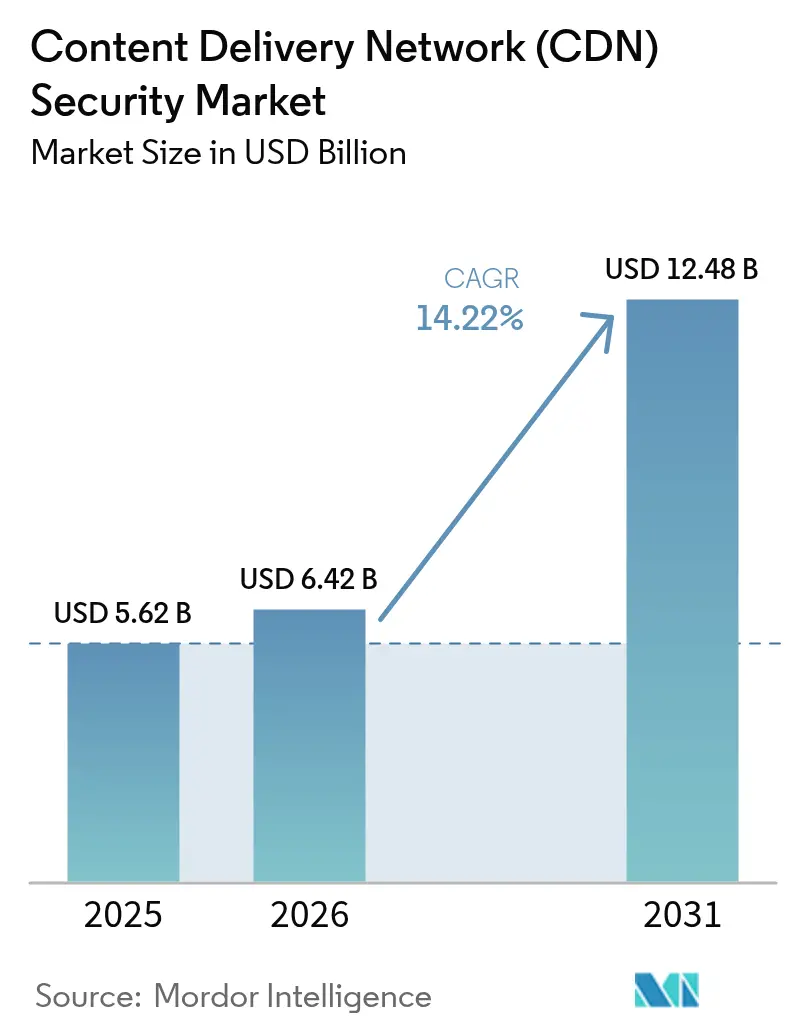

| 市場規模 (2026) | 6.42 十億米ドル |

| 市場規模 (2031) | 12.48 十億米ドル |

| 成長率 (2026 - 2031) | 14.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテンツデリバリーネットワーク(CDN)セキュリティ市場分析

CDNセキュリティ市場規模は2025年に56億2,000万米ドルと評価され、2026年の64億2,000万米ドルから2031年には124億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は14.22%です。攻撃件数の増加、積極的な規制上の期限、そしてワークロードのマルチクラウドおよびエッジ環境への移行が、この拡大の主要な推進力となっています。Cloudflareが2025年第1四半期におけるグローバルDDoSイベントの358%増(2,050万件のブロック攻撃に相当)を記録したことを受け、企業は常時稼働の行動ベース緩和策を求めるようになっています。EUのデジタル運用レジリエンス法(DORA)やPCI DSS v4.0などの規制がコンプライアンスリスクを高める一方、OTTトラフィックの成長はコンテンツオーナーに対してセキュリティをデリバリーパイプラインの深部に組み込むことを促しています。クラウドデリバリーへの移行が急速な展開を可能にしており、クラウド実装がすでに65.7%のシェアを占めていることがその証左です。既存企業の統合(AkamaiによるNonameの4億5,000万米ドルでの買収)が進む一方、Cloudflareなどの専門企業が進化するボットやスクレイパーに対抗するためにAI搭載の検知機能を拡充しており、競争の激しさが増しています。

主要レポートのポイント

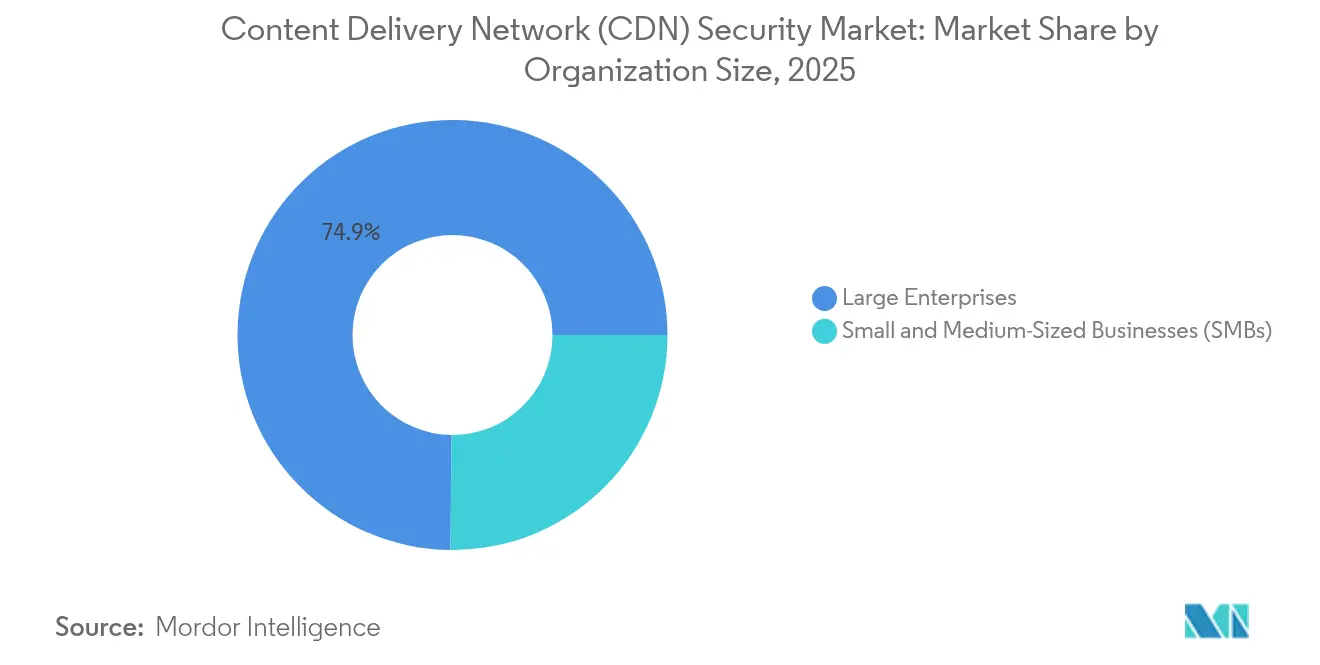

- 組織規模別では、大企業が2025年のCDNセキュリティ市場シェアの74.85%を占め、中小企業は2031年にかけて最速の14.31%の年平均成長率を記録すると予測されています。

- セキュリティタイプ別では、ウェブアプリケーションファイアウォールが2025年の収益シェアの46.65%でトップとなり、ボット緩和は2031年にかけて15.02%の年平均成長率で拡大すると予測されています。

- 展開モード別では、クラウドセグメントが2025年のCDNセキュリティ市場規模の65.10%を占め、2026年〜2031年にかけて15.75%の年平均成長率で成長しています。

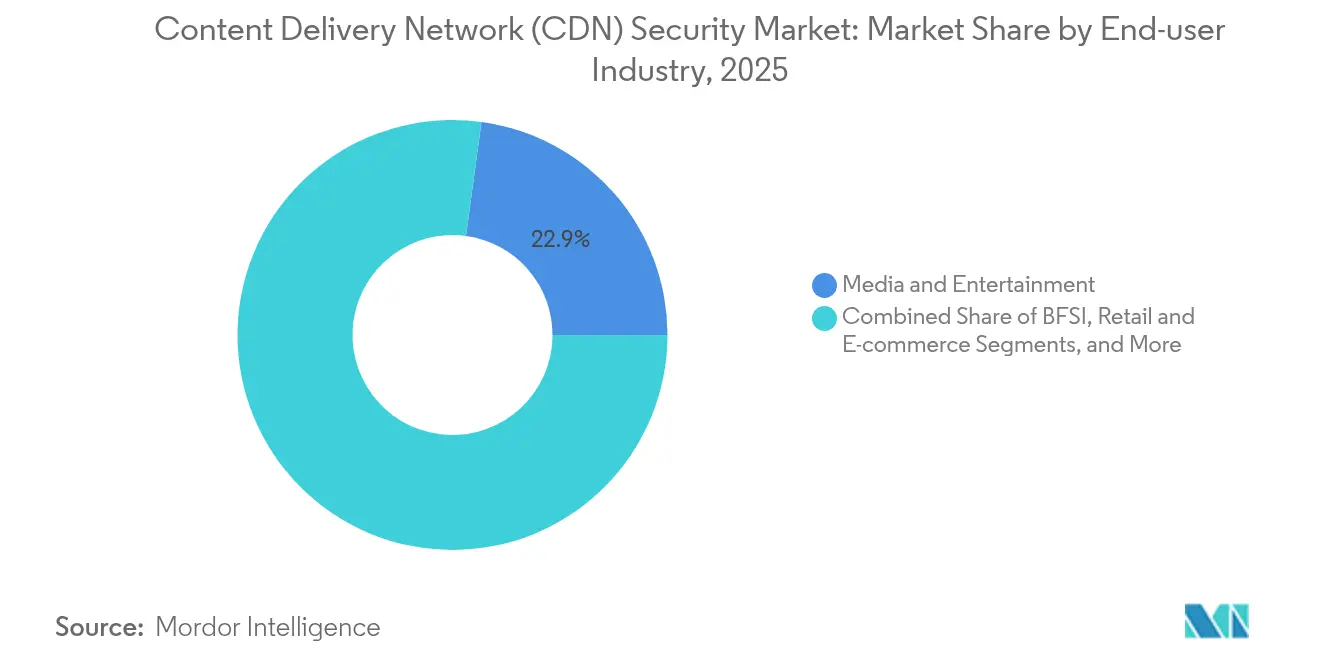

- エンドユーザー別では、メディア・エンターテインメントが2025年のCDNセキュリティ市場規模の22.85%のシェアを占め、ヘルスケアは2031年にかけて14.36%の年平均成長率で拡大しています。

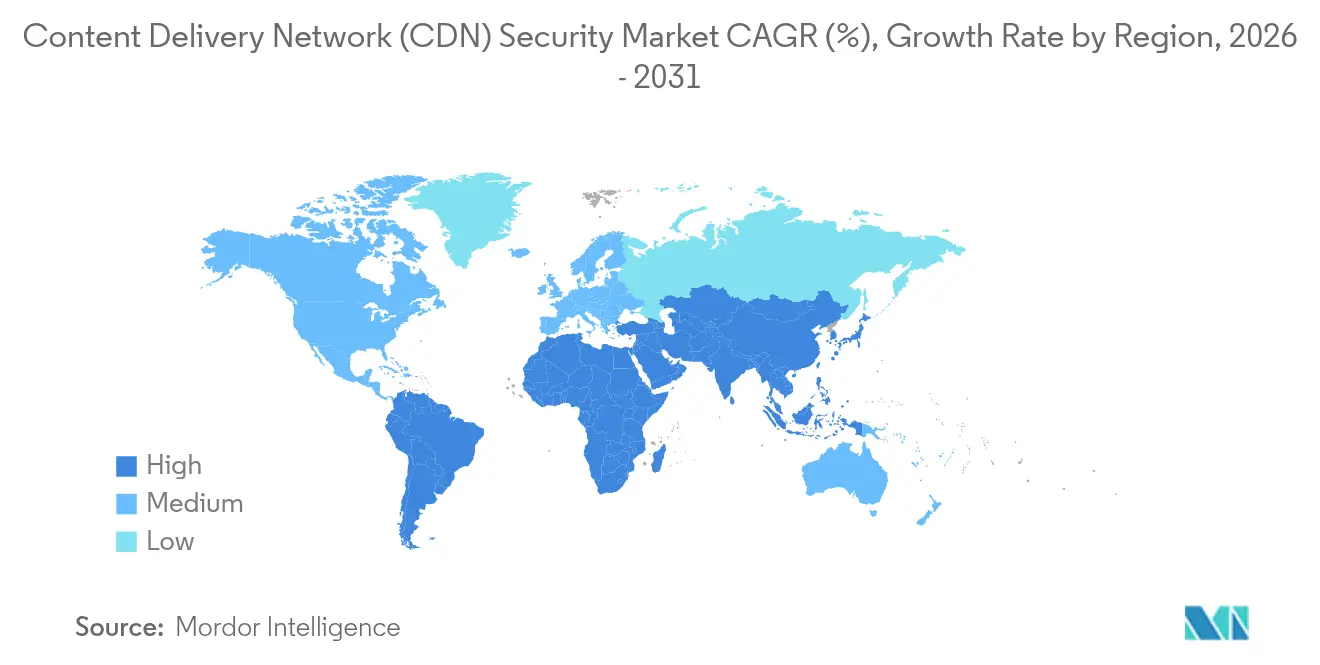

- 地域別では、北米が2025年に32.55%の市場シェアでトップとなり、アジア太平洋地域が14.86%の年平均成長率で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンテンツデリバリーネットワーク(CDN)セキュリティ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| DDoS / レイヤー7攻撃の頻度と巧妙化の増大 | +3.2% | アジア太平洋地域と北米で最も高い影響を持つグローバル | 短期(2年以内) |

| OTT動画およびリアルタイムストリーミングトラフィックの急速な成長 | +2.8% | 北米とヨーロッパに集中したグローバル | 中期(2〜4年) |

| マルチクラウドおよびエッジアーキテクチャへの企業のシフト | +2.5% | 北米とEUが先行し、アジア太平洋地域が追随 | 中期(2〜4年) |

| 規制上の稼働時間およびデータ保護義務(例:DORA、PCI DSS v4) | +2.1% | DORAに関してはEU、PCI DSS v4に関してはグローバル | 長期(4年以上) |

| 組み込みゼロトラスト制御を可能にするエッジPoP統合 | +1.9% | 先進市場での早期採用を伴うグローバル | 長期(4年以上) |

| セキュリティ統合型CDNを推進するアルゴリズムによるネットワークコスト最適化 | +1.0% | 主に大企業に影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DDoS / レイヤー7攻撃の頻度と巧妙化の増大

Cloudflareのテレメトリーによると、ネットワーク層への攻撃は2025年第1四半期に前年比509%増加し、テラビット規模の洪水攻撃が日常化しています。マルチベクター攻撃はSYNフラッドとMiraiボットネットを組み合わせており、CLDAPやESPなどのリフレクション手法はそれぞれ3,488%および2,301%急増しています。[1]フィールドエフェクトチーム、「2025年グローバル脅威ランドスケープ」、Field Effect、fieldeffect.com2024年に観測された全攻撃の82.78%を占めるカーペットボンバーディング戦術により、組織はトラフィック迂回アプローチではなく常時稼働の防御策を採用せざるを得なくなっています。地政学的緊張がハクティビズムを促進する中、金融サービスは依然として主要な標的であり、Akamaiは2023年にセクター集中型イベントが154%増加したことを記録しています。CDNセキュリティベンダーは現在、エッジPoP において機械学習駆動の異常スコアリングを組み込み、正当なマイクロバーストと悪意のある洪水攻撃を区別しています。

OTT動画およびリアルタイムストリーミングトラフィックの急速な成長

加入者の解約はストリームのバッファリングと直接相関しており、プラットフォームはDRMウォーターマーキングを加えたマルチCDN構成を展開するよう促されています。ContentArmorとLimelightは、デリバリー層に直接統合することで海賊行為を抑制するためにフォレンジックウォーターマーキングをアップグレードしました。[2]コンテンツアーマースタッフ、「LimelightとContentArmorがOTTウォーターマーキングで提携」、Content Armor、contentarmor.netQwiltのエッジネイティブインフラストラクチャは最初のフレームのレイテンシを削減しますが、視聴者への近接性により、クレデンシャルスタッフィングやトークン盗難への攻撃対象領域が露出します。そのため、セキュリティスタックはライブスポーツにとって重要なレイテンシ予算を膨らませることなく、セッションごとのエントロピーチェックとトークンバインディングを統合しています。

マルチクラウドおよびエッジアーキテクチャへの企業のシフト

ハイブリッドワークロードは従来の境界を侵食しています。Akamaiは、内部APIコールが現在東西トラフィックの53%を占めており、VPCホップ全体での可視性が不可欠であることを強調しています。オクラホマ州は100以上の機関をZscalerゼロトラストを通じて統合し、34,000件の暗号化された脅威と1,760万件のポリシー違反をブロックしました。クラウド、オンプレミス、エッジPoP にまたがる統合ポリシーエンジンが、アイデンティティ認識ルーティングとマイクロセグメンテーションを実施するプラットフォーム非依存のCDNセキュリティ市場ソリューションへの需要を牽引しています。

規制上の稼働時間およびデータ保護義務

DORAはEUの金融機関に対してレジリエンステストとサードパーティリスク管理の実施を義務付けており、違反した場合は重い罰金が科されます。PCI DSS v4.0はスクリプト監視をすべてのウェブサイトコンポーネントに拡張しており、要件6.4.3および11.6.1は改ざん検知を正式化しており、高度なWAF展開の触媒となっています。Shawbrook BankはF5 BIG-IPおよびSilverlineを採用し、データセンターとパブリッククラウド全体でコントロールを均一に保ち、コンプライアンス主導の支出を裏付けています。DynatraceによるRunecastの新規買収などのプラットフォームは、監査人向けのエビデンス収集を自動化し、手動コンプライアンスの負担を軽減しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 熟練したサイバーセキュリティ実務者のグローバルな不足 | -2.3% | 発展途上市場で最も深刻なグローバル | 長期(4年以上) |

| 中小企業における常時稼働緩和策の高い総所有コスト | -1.8% | 新興市場に特に影響するグローバル | 中期(2〜4年) |

| レガシーフィルタリングアプライアンスのギャップを露出するIPv6トラフィック | -1.2% | IPv6の急速な普及地域でより高い影響を持つグローバル | 短期(2年以内) |

| エッジPoP のエネルギーコスト上昇によるフットプリント拡大の鈍化 | -0.9% | エネルギーコストが高い地域で最も高い影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練したサイバーセキュリティ実務者のグローバルな不足

報告された侵害の46%が1,000人未満のスタッフを持つ企業を標的にしており、ランサムウェアインシデントの82%が同じコホートを標的にしています。大学は平均最大1,580のパブリック向けドメインを持ちながら、それらを強化するセキュリティチームを欠いていることが多いです。プロバイダーは現在、ポイントアンドクリック設定プリセットとAIトリアージを提供していますが、持続的な人材不足がリソースに制約のある購買者の間でのCDNセキュリティ市場の採用を遅らせています。

中小企業における常時稼働緩和策の高い総所有コスト

アルゴリズムによるスクラビングは帯域幅コストを削減できますが、中小企業は依然として行動分析などのプレミアム機能に難色を示しています。OECDは、中小企業の72%が基本的なサイバー衛生を採用しているものの、価格と知識の障壁に苦しんでいることを指摘しています。[3]OECD アナリスト、「中小企業のデジタル化障壁」、OECD、oecd.orgCloudflareやRadwareによるサブスクリプションベースの「サービスとしてのセキュリティ」提供はコストを月次に分散させますが、新興経済圏における通貨変動がROIを困難にし続けており、CDNセキュリティ市場全体の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:大規模予算が支配、中小企業が加速

大企業は、DDoS、WAF、ボット、ゼロトラスト層にまたがる複雑なインフラストラクチャと潤沢なセキュリティ予算により、2025年の収益の74.85%を支配しました。NECは12万人のグローバル従業員にZscalerを展開し、インターネットおよびプライベートアプリへのアクセスを一元化しました。一方、中小企業はマネージドクラウドモデルがかつてフォーチュン500企業向けに限定されていたツールを民主化したことで、最強の14.31%の年平均成長率を示しています。CloudflareとRakuten Mobileのパートナーシップは、日本の中小企業セグメントを対象としたパッケージ型ゼロトラストサービスを提供しています。人材不足とコスト感度は依然として課題ですが、簡素化されたダッシュボードと使用量ベースの価格設定が採用を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

セキュリティタイプ別:WAFが主導、ボット緩和が急増

ウェブアプリケーションファイアウォールは2025年に46.65%のシェアを保持し、PCI DSS v4.0のスクリプト監視義務によって強化されました。FortinetのFortiAppSec Cloudは、WAFとパフォーマンス分析を組み合わせて展開を合理化しています。15.02%の年平均成長率で拡大するボット緩和は、AI駆動のスクレイピングとクレデンシャル悪用に対処しています。CloudflareのAIラビリンスは不正クローラーを捕捉するためのデコイページを生成し、HUMAN Securityはインテリジェントフィンガープリンティングにより99.9%の検知精度を主張しています。攻撃者が機械学習を武器化するにつれ、WAF、ボット、API保護を統合した多層防御がCDNセキュリティ市場の軌跡を形成するでしょう。

エンドユーザー産業別:メディアが主導、ヘルスケアが加速

メディア・エンターテインメントは、OTTプラットフォームが海賊行為と大容量洪水攻撃に対抗する中、2025年の支出の22.85%を占めました。マルチCDNとDRMウォーターマーキングは依然として標準であり、LimelightとContentArmorの共同作業が流出ストリームのトレーサビリティを向上させています。ヘルスケアは14.36%の年平均成長率で最も急成長しており、2025年3月のYale New Haven Healthにおける550万件の記録漏洩が多層防御の緊急性を新たにしました。小売業もサイレントボットの脅威に直面しており、Chain Store Ageはラグジュアリーブランドのわずか5%のみが完全に保護されていると指摘しており、適応型スクリーニングへの需要を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性

クラウド実装はCDNセキュリティ市場シェアの65.10%を占め、15.75%の成長率でオンプレミスを上回っています。TeNのCloudflareへの移行はデリバリーコストを削減しながら、常時稼働のDDoSおよびWAFによる「デフォルトセキュリティ」を実現しました。SBテクノロジーはDDoS活動の53%増加に対抗するためCloudflare WAFサービスを開始しました。ハイブリッドは規制対象セクターの橋渡しとして残っており、F5のDistributed CloudはFNZが資産管理アプリへの統合ポリシーを拡張することを可能にしています。

地域分析

北米は2025年にグローバル収益の32.55%を生み出しました。成熟したコンプライアンス体制と高い一人当たりサイバー支出が採用を支えています。オクラホマ州全体でのZscaler展開は34,000件の暗号化された脅威と1,760万件のポリシー違反をブロックし、大規模なゼロトラストの実行可能性を証明しました。

アジア太平洋地域は14.86%の年平均成長率で拡大しています。Akamaiは2024年にAPACサイトへの510億件のウェブアプリ攻撃を記録し、前年比73%増となり、オーストラリア、インド、シンガポールが最も大きな被害を受けました。Rakuten MobileとCloudflareのパートナーシップは地域の中小企業向けにマネージドゼロトラストを商業化しており、日本のサイバー保険市場は年間約50%成長しています。

ヨーロッパはDORAとGDPRが運用上およびデータ保護要件を強化する中、着実な成長を見せています。銀行はレジリエンステストのためにAPIおよびWAFコントロールを改修しており、エストニアの情報システム局は主権デジタルサービスを保護するためにCloudflareに依存しています。ラテンアメリカとアフリカは依然として初期段階にあり、CDNetworksは現在ラテンアメリカ20カ国でPoP を運営し6億人の加入者にリーチしており、将来のCDNセキュリティ市場の普及に向けた基盤を築いています。

規制環境

CDNセキュリティ購入に影響する規制要件は、重要インフラの文脈におけるサイバーリスク管理と、Web、DNS、API保護に関連する義務を組み合わせる傾向が強まっている。EUでは、欧州委員会実施規則(EU)2024/2690が2024年11月に発効し、拘束力のある技術的・方法論的措置(アクセス制御、暗号化、サプライチェーンセキュリティなどの分野を含む)を定め、デジタルインフラプロバイダーが使用するエッジおよび配信層の管理に関する基準を引き上げた。

中国は2025年2月にGB/T 45279.4-2025を発行し(2025年6月施行)、IPv4/IPv6環境におけるCDNサービスのセキュリティ保護要件と試験方法を定めた。これにより、プロバイダーと購入者の双方が、フィルタリングおよびセキュリティ動作の文書化された検証に向かうよう促されている。2026年には、運用上のサイバーハイジーンに関連する更新やガイダンスが引き続きCDN隣接のセキュリティ領域に拡大しており、NISTの2026年3月の安全なDNSインフラ向け更新(SP 800-81 Rev. 3)やクラウドネイティブAPI保護ガイドライン(SP 800-228更新)がその例である。ENISAも2026年5月に、CDNを介して配信される更新の暗号検証を重視する安全な更新メカニズムに関する技術勧告を公表し、ソフトウェアおよびコンテンツ配信の完全性管理を強化した。

競争環境

市場集中度は中程度です。Akamai、Cloudflare、AWSはスケール、グローバルフットプリント、セキュリティポートフォリオを組み合わせてグローバル収益のほぼ半分を保持しています。AkamaiによるNonameの4億5,000万米ドルでの買収はAPIシールドを拡大し、その後Edgioからの資産取得と主要テクノロジー企業との1億米ドルのクラウド契約が続きました。Cloudflareは特許取得済みのCSRF保護とボット防御の知的財産で対抗しています。FastlyはAI駆動のボット管理を統合し、ハイパースケーラーはコンテンツデリバリーとセキュリティを統合SLAの下にバンドルしています。KasadaやCoreroなどのニッチなイノベーターは、無限チャレンジループから高精度DDoSフィルターまで特定のペインポイントを標的にし、競争圧力を高く保っています。特許資産、垂直特化、エッジネットワークスケールが現在CDNセキュリティ市場全体での差別化を定義しています。

コンテンツデリバリーネットワーク(CDN)セキュリティ産業リーダー

Akamai Technologies, Inc.

Amazon Web Services, Inc.

Cloudflare Inc.

Imperva Inc.

Nexusguard Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

共有エッジインフラの強化と、マルチCDNおよびマルチクラウド展開全体で運用可能なセキュリティ管理の標準化を中心に機会が形成されている。2026年5月に開示されたUnderminr(インターネット規模で共有CDNインフラに影響を及ぼすアーキテクチャ上の脆弱性で、約8,800万のドメインに影響したと報告されている)は、より強力なテナント分離、共有エッジIP上での不正利用検出の改善、CDNセキュリティスタック内でのDNS、TLS、アプリケーションテレメトリ間のより一貫した相関関係への未対応のニーズを示している。

2つ目の機会は、攻撃者手法の変化と購入者環境におけるプラットフォーム統合の影響を受けた、統合エッジサービスとして提供される統合的なWeb、API、ボット保護である。2026年6月、AWSはAmazon CloudFrontにおいて、断片化されたHTTP/2リクエストを介したAWS WAFの回避に関するCVE-2026-13762を修正し、これは最新のアプリケーショントラフィックに対するプロトコル対応の管理とエッジ実施の継続的検証への需要を裏付けている。ベンダーは大量の自動化トラフィックの運用上の影響にも対応している。2026年4月、CloudflareはAIクローラーの負荷を管理するためのキャッシュ戦略に関する作業を正式化し、ボット緩和やWAAP型機能とバンドル可能な差別化されたボットポリシー、トラフィックフィルタリング、キャッシュ層の分割を実現した。

最近の業界動向

- 2026年7月:Cloudflareは、最新のボットに対するワンクリック行動防御と位置付けられるPrecursorを発表した。この発表は、従来のルールベース検出を回避する自動化に対抗する行動的手法を重視し、ボット緩和とエッジ配信ワークフローをより密接に結び付けている。また、購入者が別々のポイントツールではなく統合されたCDNセキュリティ管理を求める中、ボット防御機能の深さに関する競争圧力を高めている。

- 2025年11月:AWSはAmazon CloudFront向けに、エッジ拠点でクライアントIDを検証するための相互TLS(mTLS)認証のサポートを導入した。これにより、CloudFront経由で配信されるAPIおよび機密性の高いWebアプリケーションのID対応アクセスパターンが強化され、より強力なクライアント認証によってWAFおよびDDoS管理を補完する。この追加により、AWSの配信・セキュリティサービスを標準化する組織向けに、CDNエッジでのよりタイトなゼロトラスト型ポリシーが可能になる。

- 2024年11月:AWSはAmazon CloudFront VPCオリジンを開始し、CloudFrontディストリビューションをパブリックインターネットに公開せずにAmazon VPC内のプライベートリソースに接続できるようにした。これにより、エッジでのセキュリティ実施を維持しつつオリジンの露出を減らし、配信、セグメンテーション、アプリケーション保護間の連携を改善する。また、規制対象のワークロードがオリジンをプライベートに保ちながらCDNの高速化とセキュリティ管理を利用できるアーキテクチャをサポートする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、CDNセキュリティ市場は、コンテンツ配信と共に提供されるセキュリティ機能から得られる収益として定義され、Webアプリ、API、およびエッジでのトラフィックを保護するために使用されるサービスを対象とする。

対象範囲の除外事項:CDN配信経路に関連しない一般的な企業ネットワークセキュリティは除外し、セキュリティ層を持たない純粋なコンテンツ配信サービスも除外する。

セグメンテーション概要

- 組織規模別

- 中小企業

- 大企業

- セキュリティタイプ別

- DDoS対策

- ウェブアプリケーションファイアウォール(WAF)

- ボット緩和・スクリーンスクレイピング対策

- データセキュリティとコンテンツ整合性

- その他

- エンドユーザー産業別

- メディア・エンターテインメント

- 小売・電子商取引

- BFSI

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 政府・公共部門

- 教育

- その他

- 展開モード別

- クラウド

- オンプレミス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、何が保護対象となっているか、支出が通常どこに現れるかを把握することから始まり、それをベンダーがCDN提供の保護をどのように説明しているかと整合させる。NISTのガイダンス、CISAの警告、ブロードバンドおよびインターネットインフラに関するFCCの発表などの公開資料に加え、OECDのデジタル経済指標や世界銀行のデータを国別のデジタル導入指標として参照する。

市場を実用的なモデルに転換するため、企業の提出資料、製品ドキュメント、投資家向け資料も確認し、パッケージングを把握する。これには、バンドルまたはアドオンとして販売されるWAF、DDoS、ボット緩和、DNS保護などの項目が含まれる。企業財務、特許データベース、ニュースおよび財務情報に関する限定的な有料サブスクリプションを用いて、時系列、製品の変化、価格動向を確認する。これらのデスクリサーチ資料は網羅的なものではなく、データ収集、検証、明確化のために追加の公開資料も使用された。

一次インタビューおよび調査

一次調査は、需要動向と価格ロジックのストレステストに用いられ、特にエッジセキュリティの導入率や更新率に関する公開データが乏しい部分で重要であった。APAC、EMEA、および南北アメリカ地域のセキュリティリーダー、CDN・エッジ運用チーム、チャネルパートナー、企業購入者など多様な関係者に聞き取りを行い、前提条件を検証し、必要に応じて調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | CXO:12% | APAC:42% |

| ミドルティア:49% | 機能/部門リーダー:40% | EMEA:34% |

| 中小プレイヤー:14% | マネージャー:48% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、エッジトラフィックの成長、クラウドおよびWebアプリの導入、セキュリティ管理の浸透度を用いて地域別の現実的な需要プールを再構築するトップダウン方式の構築から始まる。これらの総計は、セキュリティタイプ別のサンプル価格ポイント、組織規模別の顧客構成比、典型的な契約構造に関するチャネルからのフィードバックなど、選択的なボトムアップチェックによって裏付けられる。

モデルの主要な入力には、報告されたWeb攻撃量とDDoSの強度傾向、企業のWAFおよびボット緩和の導入状況、エッジで保護されるトラフィックとオリジンで保護されるトラフィックの割合、平均契約期間と更新パターン、機能がアドオンから標準バンドルへ移行する際に観察される価格の推移が含まれる。ボトムアップの視点にギャップがある場合は、加入率について保守的な範囲を用い、米ドル総計を確定する前に地域の通貨タイミングを正規化する。

予測に関しては、2つの主要な推進要因である、API保護展開のペースとエッジワークロード移行の速度に関する専門家の合意を基点としたシナリオ分析を用いる。シナリオは、規制圧力、セキュリティ予算の方向性、Webトラフィックの成長といった短期的な指標に結び付けられ、その後、毎年同じ変数に追跡可能な中心シナリオへと統合される。

データ検証と更新サイクル

出力結果は、クラウドおよびインターネット利用指標、報告されたセキュリティインシデントの傾向、エッジセキュリティ製品パッケージングの方向性の変化など、独立した指標と照合される。指標がモデルで説明できない形で変化した場合、入力を再検討し、その変化が実際のものかデータのタイミングによるものかを確認するための追跡調査を実施する。

承認前には、地域別・セキュリティタイプ別の分散チェックをモデル全体に対して行い、その後、各セクション間で前提条件の一貫性を確保するための複数段階のレビューを行う。レポートは毎年更新され、大幅な価格変更、規制期限、大規模なプラットフォーム変更などの重大な事象が発生した場合には中間更新が行われる。提供直前には、クライアントが最新の指標に基づく最新の見解を受け取れるよう、最新の検証作業を実施する。

Mordor IntelligenceのCDNセキュリティ市場規模算定と他の公表推定値との比較

CDNセキュリティに関する公表数値は大きく異なる場合があるが、それは各社が必ずしも同じ収益ストリームを計上しているわけではなく、また基準年や成長期間の設定も異なるためである。CDN提供のセキュリティとより広範なサイバーセキュリティとの区分の違いや価格設定の前提の違いが、こうした差異の大部分を説明する。

ベンチマーク表には大きなギャップが示されており、これは主に対象範囲とタイミングの選択によるものであり、次にバンドルされたセキュリティ機能が企業契約内でどのように評価されているかによるものである。Mordor Intelligenceのモデルでは、市場はDDoS保護、WAF、ボット緩和およびスクリーンスクレイピング保護、データセキュリティ、DNS保護といったCDN提供のセキュリティタイプを中心に規模算定され、値は6.42億米ドル(2026年)として示されており、これはCDN配信経路上にない無関係なネットワークセキュリティ支出を除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 6.42億米ドル(2026年) | |

| グローバル調査出版社A | 5.73億米ドル(2025年) | 異なる基準年とより長い期間を用いており、その構成要素の分割はサービスとソリューションを混在させる場合があり、収益認識が年をまたいで変動するため、当該年の市場価値が変化する。 |

| 業界調査出版社B | 20.34億米ドル(2024年) | CDN提供の保護を超えた隣接サイバーセキュリティ支出を取り込む可能性のある、より広い解釈を適用していると考えられ、また、通貨タイミングと積極的な導入前提が総額を膨らませる可能性のある早い年に規模算定を基点としている。 |

表全体を見ると、実用的な結論としては、需要方向に関する見解の相違ではなく、年の選択とCDN特有のセキュリティとして計上されるものが差異の大部分を説明しているということである。対象範囲をエッジ提供の保護カテゴリーに結び付け、その結果を導入状況および価格指標と照合することにより、この推定値は計画目的において透明性が高く、再現可能なものとなっている。

レポートで回答されている主要な質問

CDNセキュリティ市場の急速な成長を牽引しているものは何ですか?

DDoSおよびボット攻撃の急増、DORAやPCI DSS v4.0などの厳格化する規制、そして企業のマルチクラウドおよびエッジアーキテクチャへの移行が相まって、市場を2031年にかけて14.22%の年平均成長率へと押し上げています。

CDNセキュリティ市場で最も急速に拡大しているセグメントはどれですか?

AI搭載のスクレイピングとクレデンシャル悪用が従来の防御を上回るペースで進化する中、ボット緩和は15.02%の年平均成長率で成長すると予測されています。

中小企業がCDNセキュリティサービスを採用する理由は何ですか?

中小企業は大企業と同じ脅威環境に直面しながらも社内の専門知識を欠いており、クラウドデリバリーのサブスクリプションベースのセキュリティソリューションが初期費用を削減し管理を簡素化することで、セグメントの14.31%の年平均成長率を支えています。

規制環境はCDNセキュリティ支出にどのような影響を与えますか?

DORAやPCI DSS v4.0などの規制は継続的な監視、スクリプトレベルの防御、詳細なレポートを要求しており、金融サービスおよび電子商取引企業が高度なWAF、DDoS、コンプライアンスダッシュボードへの投資を余儀なくされています。

最大の成長機会を持つ地域はどこですか?

アジア太平洋地域はデジタルトランスフォーメーション、サイバー保険の普及拡大、オーストラリア、インド、シンガポール全体で報告された大規模な攻撃件数に牽引され、最高の14.86%の年平均成長率を示しています。

最終更新日: