海藻ベースのラシオン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.51 十億米ドル |

| 市場規模 (2031) | 2.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.52% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海藻ベースのラシオン市場分析

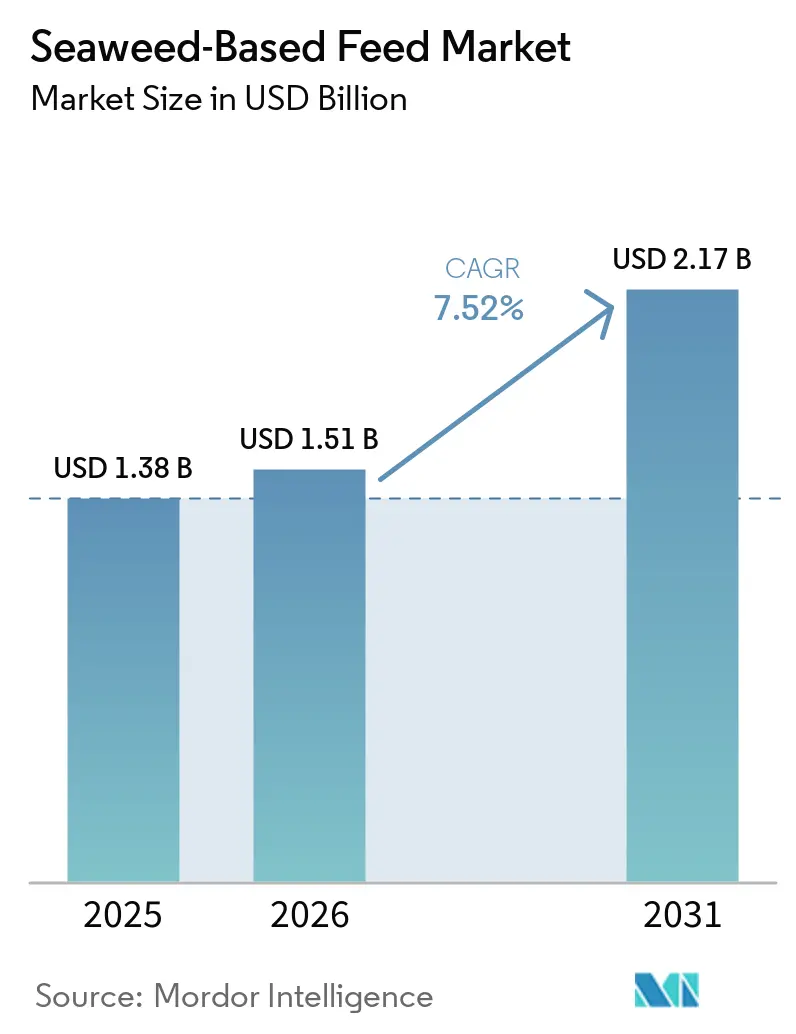

海藻ベースのラシオン市場は2025年に13億8,000万米ドルと評価され、2026年の15億1,000万米ドルから2031年には21億7,000万米ドルへと成長し、予測期間(2026年~2031年)中にCAGR 7.52%を記録する見込みです。海洋大型藻類は、温室効果ガス排出量の削減と微量ミネラルの供給源としての可能性がますます認識されています。これらの藻類は、環境上の懸念に対処しながら家畜の健康と生産性を向上させる能力から注目を集めています。ノルウェー、チリ、日本などの国々では、フコイダンとラミナリンを豊富に含む褐藻エキスが養殖飼料における抗生物質成長促進剤の代替として使用されており、持続可能な養殖慣行に貢献しています。この市場における調達は主に企業間直接契約によって推進されており、品質と規制遵守を確保するためのトレーサブルなサプライチェーンの重要性が強調されています。

レポートの主要ポイント

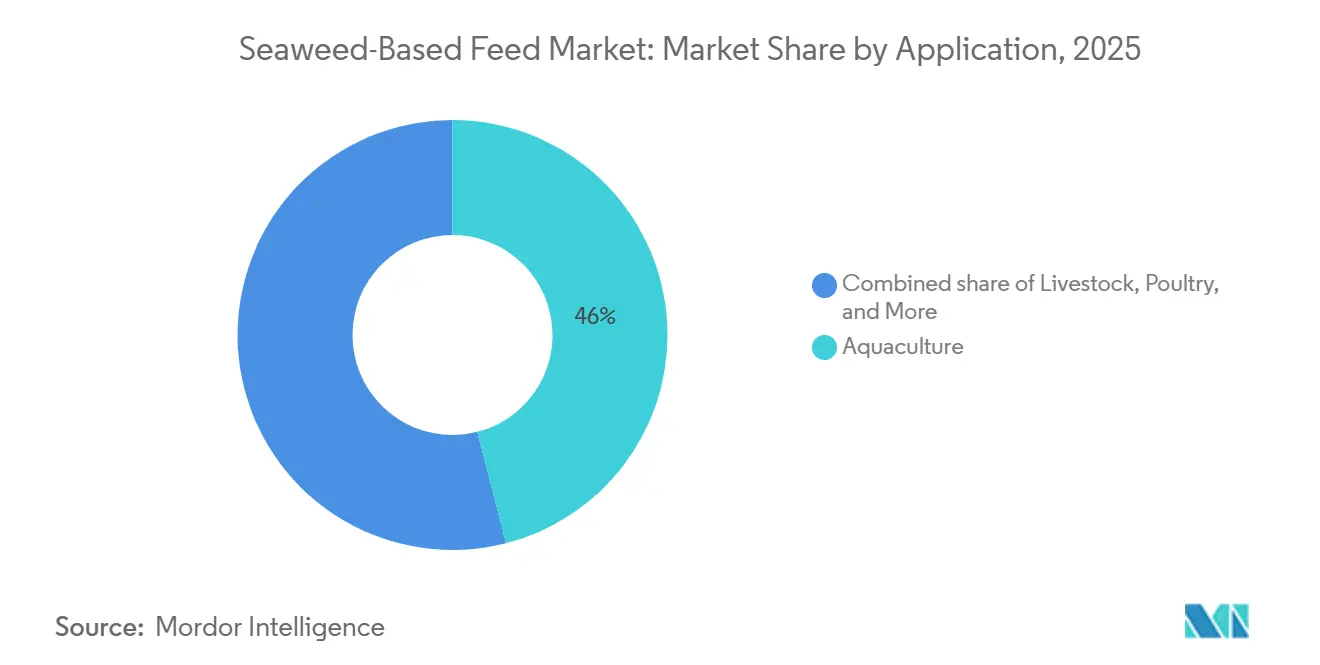

- 用途別では、養殖が最大シェアを占め、2025年の海藻ベースのラシオン市場規模の46%を占めました。一方、畜産は2026年~2031年にかけて最速の12.3% CAGRで拡大する見込みです。

- 種別では、褐藻が2025年の海藻ベースのラシオン市場規模の最大42%のシェアを占め、紅藻は2026年~2031年にかけて最速の13.1% CAGRを記録すると予測されています。

- 形態別では、粉末が2025年の海藻ベースのラシオン市場規模の最大51%のシェアで支配的であり、液体エキスは2026年~2031年にかけて最速の13.9% CAGRで上昇する見込みです。

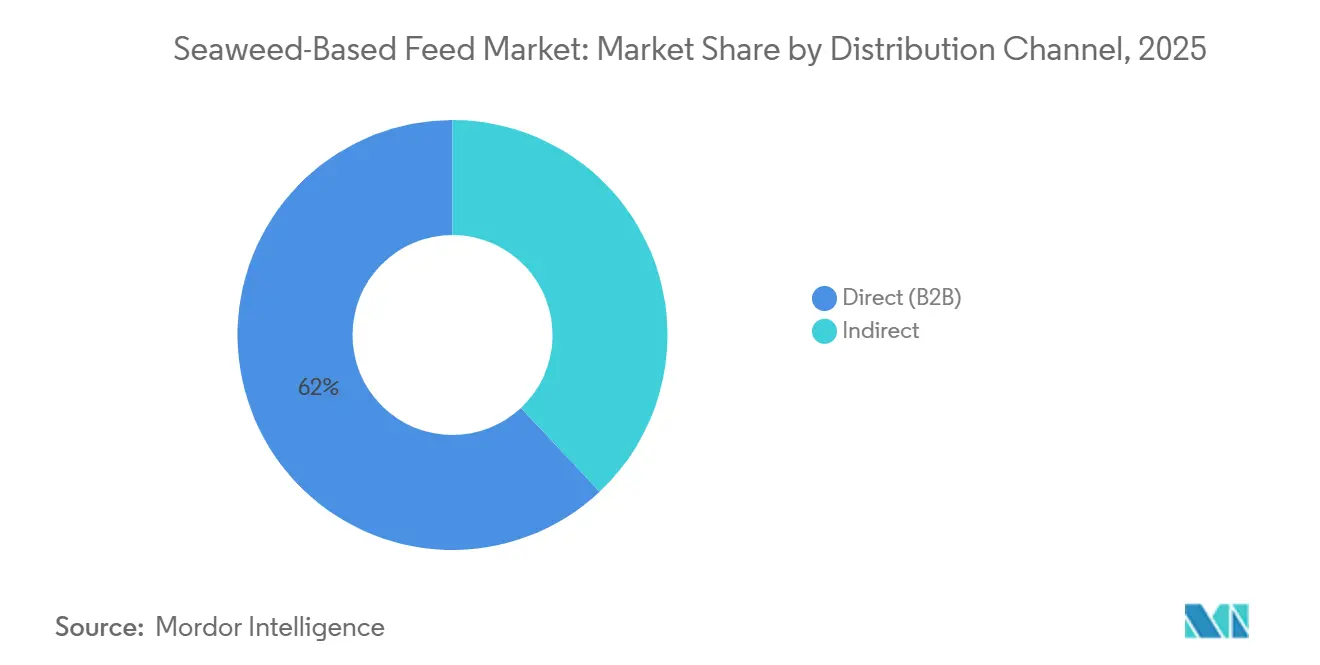

- 流通チャネル別では、直接(B2B)が最大シェアを占め、2025年の海藻ベースのラシオン市場シェアの62%を占め、2026年~2031年にかけて11.4% CAGRで拡大する見込みです。

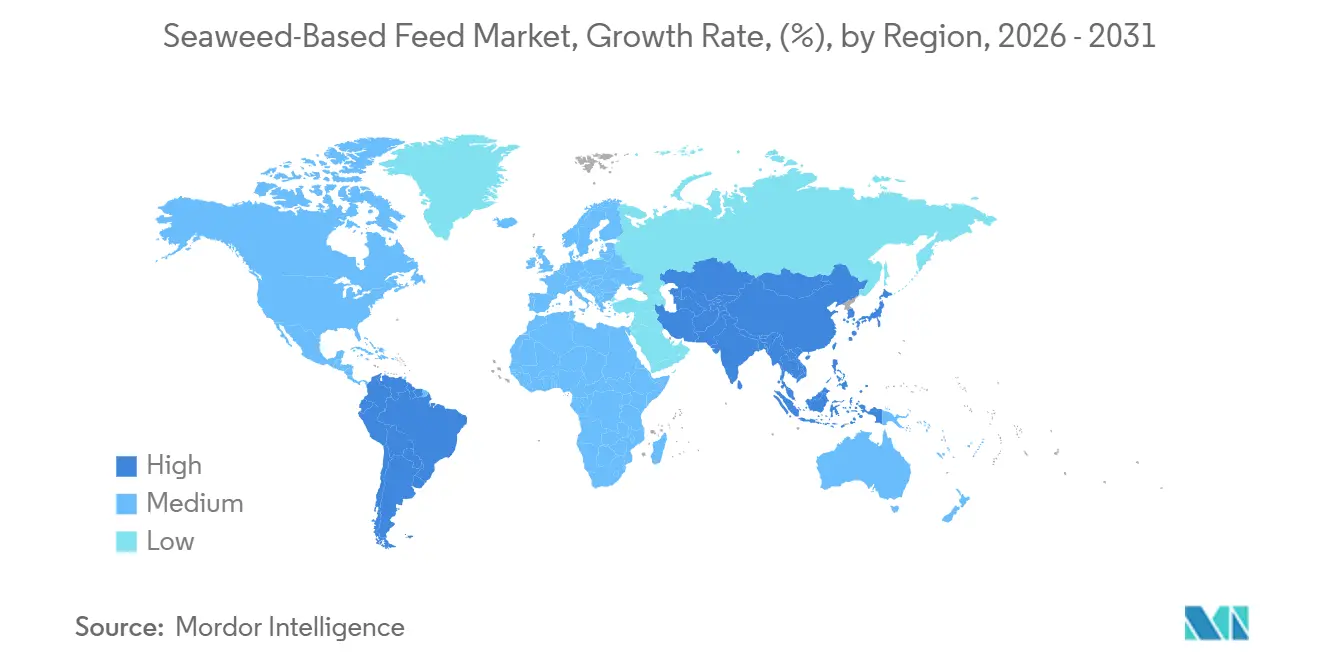

- 地域別では、アジア太平洋が2025年の海藻ベースのラシオン市場規模の最大45%のシェアを獲得し、南米は2026年~2031年にかけて最速の10.5% CAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル海藻ベースのラシオン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続可能な養殖ラシオンへの需要増加 | +2.1% | アジア太平洋および欧州で高い | 中期(2~4年) |

| 抗生物質成長促進剤に対する規制上の制限 | +1.8% | 北米および欧州、ラテンアメリカへの波及 | 短期(2年以内) |

| 海藻バイオアクティブの機能的メリット | +1.5% | 世界中のプレミアム養殖市場 | 中期(2~4年) |

| 商業的な海洋養殖能力の拡大 | +1.4% | アジア太平洋中核部、オーストラリアおよび南米の新興地域 | 長期(4年以上) |

| メタン削減牛用ラシオン試験の普及 | +1.3% | 北米、欧州、オセアニアおよび南米 | 中期(2~4年) |

| ブルーカーボンESGクレジットの収益化 | +0.9% | グローバル自主的炭素市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な養殖ラシオンへの需要増加

養殖魚・エビの生産者は、持続可能性目標を達成し飼料転換率を改善するために、魚粉や大豆濃縮物を海藻ベースの原料に置き換えています。2026年、BioMar Group A/Sは孵化場向けの機能性養殖飼料を発売し、海藻誘導体を持続可能なソリューションとして強調しました。インドの海藻生産量はプラダン・マントリ・マッツャ・サンパダ・ヨジャナの下で2024年に74,083メートルトンへと3倍に増加し、コストを削減してアジア太平洋のコンブベースの飼料供給における役割を強化しました[1]出典:インド水産省、「PMMSYによる海藻拡大」、pib.gov.in。科学的検証、製品革新、供給増加が、持続可能な養殖栄養における海藻の役割を推進しています。

抗生物質成長促進剤に対する規制上の制限

欧州連合による予防的抗生物質の禁止と米国食品医薬品局のガイダンスにより、飼料工場は生産プロセスの一環として天然免疫増強剤を採用することを余儀なくされています。これらの規制変更に対応して、Cargillは抗生物質フリーラベル要件を遵守し動物の健康をサポートするために、海藻の一種であるアスコフィラム・ノドスムをブロイラースターター飼料に組み込みました。2024年、カナダは養殖飼料における藻類オメガ3オイルの使用を承認し、動物栄養における海洋バイオアクティブの受け入れに向けた重要な一歩を踏み出しました。この承認は、革新的で持続可能な飼料原料に対する規制機関の開放性の高まりを反映しています。さらに、国際標準化機構(ISO)22,000に基づくトレーサビリティ基準は、垂直統合型の海洋養殖事業を優遇し、サプライチェーンにおける透明性と説明責任の向上を促進しています。

海藻バイオアクティブの機能的メリット

フコイダン、ラミナリン、アルギン酸などの海藻多糖類は、家畜や養殖における免疫力との完全性を高めるためにますます重視されています。Alltechは2026年にIntegral A-plusブレンドを1キログラムあたり19.50米ドルで価格設定し、アスコフィラム・ノドスム粉末を0.1%使用した酪農生産者が体細胞数の大幅な減少を報告していることを挙げました。2025年、Cargill, Incorporatedは独自のコンブプレミックスを使用した米国のブロイラーにおいてワクチン反応の改善と死亡率の低下を実証し、海藻強化スターター飼料の全国展開につながりました。Marinova Pty Ltd.は、欧州の抗生物質フリー要件への準拠を求める養殖飼料クライアントの需要を満たすために、2024年にタスマニア施設でのフコイダン抽出能力を3倍に増強しました。BioMar Group A/Sは2025年にPOWER H2Oサーモン飼料に精製ラミナリン画分を追加し、ノルウェーの循環式養殖場での移送後死亡率を15%削減しました。これらの成果は、機能性バイオアクティブが生産者のパフォーマンス向上に果たす役割を確認し、飼料市場における海藻の重要性を確固たるものにしています。

商業的な海洋養殖能力の拡大

ロープ栽培のコンブは年間1ヘクタールあたり最大40メートルトンの湿潤バイオマスを産出し、投入コストを削減します。ニューサウスウェールズ州は2030年までに5億9,700万米ドルから15億米ドルの海藻機会を見込み、世界需要の最大97%を満たすのに十分な乾燥アスパラゴプシスを生産できると予測しました[2]出典:ニューサウスウェールズ州第一次産業省、「海藻産業プロスペクタス」、dpi.nsw.gov.au。Sea Forestは2025年にタスマニアに7,000メートルトンのアスパラゴプシス施設を建設するために1,360万米ドルを調達しました。Symbrosia社はハワイに太陽光発電の15エーカーの精製所を建設中で、2027年までに3,385メートルトンの乾燥バイオマスを目標としています。フィリピンは2025年にカラギーナン供給を安定させるための苗床、乾燥機、バイオリアクターに1,850万米ドルを拠出しました[3]出典:フィリピン農業省、「公式ウェブサイト」、農業省、da.gov.ph 。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の添加物と比較した高い加工コスト | –1.2% | 世界中の価格感応性の高い市場 | 短期(2年以内) |

| 季節的収穫による供給変動 | –0.9% | 南半球のアスパラゴプシス産地 | 中期(2~4年) |

| 重金属汚染コンプライアンスリスク | –0.7% | 欧州および北米 | 短期(2年以内) |

| 複数種の消化率データセットの不足 | –0.5% | グローバルな規制区域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来の添加物と比較した高い加工コスト

アスパラゴプシスの凍結乾燥コストは1キログラムあたり8~12米ドルであり、標準的なミネラルプレミックスの0.50~1.50米ドルをはるかに上回り、少なくとも600%の価格プレミアムを生み出しています。Cascadia Seaweedは2024年にブリティッシュコロンビア州のバイオ精製所のために296万米ドルを調達しましたが、大豆タンパク質濃縮物のコストに匹敵するには年間10,000メートルトン以上の生産量が必要です。西オーストラリアを拠点とする養殖農場Fremantle Seaweedは2025年に3,000ヘクタールのアスパラゴプシス農場のために144万米ドルを確保しましたが、その製品は3-ニトロオキシプロパノール阻害剤よりもコスト効率が低く、コスト意識の高い牛肉生産者の間での採用を制限しています。ブラジルとアルゼンチンでは、エネルギー補助金の欠如により必要とされる天日乾燥が熱感受性多糖類を最大40%劣化させ、機能的価値を低下させて価格割引を余儀なくさせています。これらのコスト障壁により、海藻添加物はニッチなプレミアム投入物として分類され続け、海藻ベースのラシオン市場の成長を鈍化させています。

季節的収穫による供給変動

アスパラゴプシスの生産は南半球の冬にピークを迎え、年間の半分にわたって供給ギャップが生じます。この季節的制限は一貫したサプライチェーンに課題をもたらし、混乱を軽減するための戦略的計画が必要です。Sea Forestは2026年初頭に52万8,000米ドルの収益を報告し、著しい成長を示しました。しかし、同社は年間を通じた供給を確保し12ヶ月の牛肉契約の需要を満たすために冷蔵施設の資金調達という課題に直面しています。2023年、チリのグラシラリア生産量の97%(合計14,426メートルトン)が野生採取でした。この野生採取への依存は、エルニーニョ関連の嵐による被害のリスクにバイヤーをさらし、より強靭な調達方法の必要性を浮き彫りにしています。Hatch Blueの2025年のフィールドワークにより、セントルシアがブラジルよりも生産の一貫性において優れていることが明らかになり、地域的なパフォーマンスの変動性とローカライズされた戦略の重要性が強調されました。一方、2025年時点でプラダン・マントリ・マッツャ・サンパダ・ヨジャナ(PMMSY)イニシアチブの下で承認されたインドの47,245の海藻いかだは、苗床でのサイクロン関連の混乱により引き続き遅延に直面しており、養殖事業に対する極端な気象現象の影響を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:メタン規制の下で畜産の採用が加速

養殖は2025年の海藻ベースのラシオン市場シェアの46%を占めサーモン、マス、エビの食事への数十年にわたる確立された配合を反映しています。畜産は、酪農・牛肉事業者が気候課税に対応するために紅藻エキスを採用するにつれて、2026年~2031年の12.3% CAGR成長に牽引され、海藻ベースのラシオン市場のより大きなシェアを獲得すると予想されています。家禽と豚は規制当局がより多くの消化率データを必要とするため依然として少数のユーザーですが、小規模試験では免疫上のメリットが示されています。ペットフード製造業者は、2026年に発売されたプレミアムラインを差別化するために藻類オメガ3オイルのブレンドを始めています。欧州の循環式養殖システム事業者は、1%のコンブ粉末を添加するとペレットの水中安定性が改善されると報告しています。

急速な畜産の採用は確保された引き取り契約に依存しています。Sea Forestは2025年に123,000頭の牛をカバーする契約を締結し、欧州連合の酪農チャネルのためにOrffaと提携しました。Symbrosia社は2027年からハワイの精製所が年間140万頭にサービスを提供することを期待しています。養殖試験はホワイトレッグシュリンプに拡大され、2%のアスパラゴプシス配合で30%の成長増加が示されました。ペットブランドはコートの艶と関節の健康のためにマイクロ藻類ブレンドをテストしていますが、ヨウ素の上限を考慮した処方が必要です。家禽インテグレーターは、複数サイトの研究がブロイラー品種全体で0.5~1%のコンブ配合を検証れば、ボリュームを解放できる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

種別:実証されたメタン削減効果により紅藻が台頭

褐藻は2025年に収益の42%を維持しました。これは中国と日本のラミナリアのサプライチェーンがすでに地域の工場に供給しているためです。紅藻は最も成長が速いセグメントであり、2031年にかけて13.1% CAGRを記録し、アスパラゴプシスの量が拡大すれば海藻ベースのラシオン市場を急速に拡大させると予測されています。緑藻はより小さなシェアを占めていますが、陸上養殖に魅力的な高タンパク質濃度をもたらします。マイクロ藻類ブレンドは、1キログラムあたり15米ドル以上のペットフードや特殊魚の食事においてプレミアムニッチを引き付けています。

有効性データが紅藻の勢いを支えています。メキシコの2025年のブロミナタ承認により規制上の足がかりが確立されました。CH4 GlobalのエコパークはCH4 Globalが2025年に稼働し、毎日数万頭の牛にサービスを提供しています。褐藻は2025年に発売されたBioMarのPOWER H2O飼料を通じて養殖での優位性を維持しています。Marinovaの2024年の拡張により、免疫節剤への需要増加に対応するためフコイダン生産量が3倍になりました。緑色のウルバの配合は2024年の試験でウズラの飼料転換を改善し続け、より広範な単胃動物への応用を示唆しています。

形態別:農場での精密投与により液体エキスが台頭

粉末は2025年に51%のシェアで海藻ベースのラシオン市場をリードしました。これはスプレー乾燥が工場プロセスに容易に統合されるためです。液体エキスは2026年~2031年にかけて13.9% CAGRで最も速い形態になると予測されており、揮発性バイオアクティブを保護する農場内注入システムと一致しています。ペレットは水中安定性と栄養保持を提供し、養殖での関連性を維持しています。フレークは、天然原料の視覚的な手がかりが購買者に影響を与えるペットのおやつや直接給与サプリメントのニッチを占めています。

液体エキスの採用はメタン削減の展開を反映しています。SymbrosiaのSeaGraze液体は牛用の全混合飼料システムを対象としています。Sea Forestはオーストラリアと欧州の酪農場に液体アスパラゴプシスを発送しています。Cascadia Seaweedなどの粉末プレーヤーは、規模の経済を追求するために2024年にブリティッシュコロンビア州の乾燥機に投資しました。BioMarはコンブ粉末を循環式システムでの浸出に耐える高耐久性ペレットに結合させています。フレーク供給業者のAcadian SeaplantsとOcean Harvest Technologyは、自然なポジショニングに焦点を当てたペットフードブランドに目に見えるアスコフィラム・ノドスムの断片を販売しています。

流通チャネル別:トレーサビリティが不可欠となる中、直接B2Bチャネルが加速

直接企業間取引(B2B)チャネルは2025年に市場の62%を占め、2026年~2031年にかけて最速の11.4% CAGRで拡大しています。このリーダーシップは、飼料工場と畜産インテグレーターが海藻加工業者と複数年契約を締結して価格を固定し、バッチレベルのトレーサビリティを検証し、小売業者の持続可能性スコアカードを満たす方法を反映しています。Cargill、Olmix、BioMarは、流通業者を通じて購入するのではなく、海藻原料を家禽、豚、サーモン向けの配合飼料に直接組み込むことでこのシフトを例示しています。収穫日、重金属結果、炭素強度を記録するブロックチェーンシステムの台頭は、投与精度が重要なメタン削減添加物の優先ルートとして直接B2Bをさらに定着させています。

間接チャネルは2025年の流通の残りのシェアを占め、柔軟な注文量を好む小規模工場、農場内ミキサー、ニッチなペットフードブランドに対応しながら、2031年にかけて堅調なCAGRで成しています。AmazonやChewyなどの流通業者やeコマースプラットフォームは、大規模な在庫を維持することなくブティック企業が顧客にリーチするのを支援しています。Acadian Seaplantsは2024年にBASFとの提携により地理的フットプリントを拡大し、DSM-Firmenichは2026年のVeramaris O3 Max Pureを主要なペットフードメーカーとの直接取引と、プレミアムナチュラル処方を対象とした流通業者ネットワークの両方を通じて販売しています。間接販売は着実に拡大していますが、その成長は利便性をサプライチェーン全体の管理よりも重視する小規模バイヤーの間での広範な採用に依然として結びついています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に最大の45%の市場シェアを維持し、中国の深いラミナリアのサプライチェーンとインドでの拡大するコンブ農場を反映しています。日本と韓国の生産者は、物流コストを削減しバッチレベルのトレーサビリティを加速する垂直統合モデルを活用しています。南米は最も成長が速い地域であり、チリのサーモン企業が統合型大型藻類システムを採用し、ブラジルの牛肉輸出業者がブルーカーボンクレジットを収益化するにつれて、2026年~2031年にかけて10.5% CAGRで前進しています。これらの定量的トレンドは、リーディング地域と最速地域が市場全体の成長モメンタムを牽引していることを示しています。

欧州は、ノルウェーの褐藻バイオ精製所が商業規模に達し、欧州連合の規制が抗生物質よりも天然飼料添加物を優遇するにつれて、堅調な需要を維持しています。北米は北大西洋でのアスコフィラム・ノドスムの収穫と大規模な酪農インテグレーターによるアスパラゴプシスサプリメントの早期採用から恩恵を受けています。中東は輸入粉末を家禽の飼料に混合することで着実な採用を示し、アフリカはアジアのエキスに依存しながら沿岸養殖パイロットを模索しています。これらの地域は絶対的な収益でリーダーに遅れをとっていますが、技術移転と規制の整合化が対応可能な機会を拡大し続けています。

地域投資は2031年にかけて海藻ベースのラシオン市場規模を拡大させると予想されています。アジア太平洋の政府は新規栽培者の参入障壁を下げる苗床、乾燥機、バイオリアクターに資金を提供し、オーストラリアのハブはメタン削減のためのロープ栽培アスパラゴプシスを拡大しています。チリ、ノルウェー、カナダはバイオマス1キログラムからより多くの価値を引き出すバイオ精製所の設計を改良し、コスト競争力を向上させています。トレーサブルなサプライネットワークが成熟するにつれて、すべての地域が養殖、畜産、ペットフード用途全体で配合率を引き上げる態勢を整えており、長期的な成長軌道を強化ています。

競合環境

海藻ベースのラシオン市場は中程度に集中しています。上位5社の主要プレーヤーであるCargill, Incorporated、Olmix SA、BioMar Group A/S、Acadian Seaplants Limited、Alltech, Inc.が世界収益の相当なシェアを占め、調達上の優位性を持ちながらも地域の競合他社に余地を残しています。Cargill, Incorporatedは、グローバルなコンブ調達と複数種の処方における専門知識を活用して、家禽、豚、サーモンの主要顧客をサポートしています。同社の広範なサプライチェーンと研究能力により、一貫した品質を維持しながら顧客の多様なニーズを満たすことができます。Olmix SAは独自のウルバン抽出に注力し、天然免疫増強剤を求める欧州およびアジアの工場にカスタマイズされたブレンドを提供しています。高度な抽出技術と市場要件の深い理解を活用することで、Olmix SAは製品が持続可能で効果的なソリューションに対する顧客の需要に合致することを確保しています。これら2社は、トレーサブルな海藻配合の価格ベンチマークの設定と技術標準の形成において重要な役割を果たし、飼料産業における海藻ベース製品のより広範な採用に影響を与えています。

BioMar Group A/Sは、循環式システム向けのPOWER H2O飼料の2025年発売に代表される褐藻誘導体でサーモンポートフォリオを強化しています。Acadian Seaplants LimitedはISO 22000トレーサビリティで北大西洋のアスコフィラム・ノドスムの収穫を統合し、2024年のBASF流通協定を通じてリーチを拡大しています。Alltech, Inc.はIntegralラインを酪農・牛肉の飼料においてより高いマージンを実現するプレミアム免疫調節剤として位置付けています。Blue Ocean Barns、CH4 Global、Symbrosia、Sea Forestなどのベンチャー支援の新規参入者は、アスパラゴプシス添加物の早期規制承認を確保することで競争を激化させています。

企業は2031年にかけて市場を拡大するために、能力の拡大、デジタルトレーサビリティの推進、炭素クレジットの収益化を追求しています。DSM-Firmenichの2026年の飼料酵素事業の売却により、海藻バイオアクティブを補完する藻類油特殊品への資本が解放されます。Marinovaの2024年のフコイダン拡張とAlginorのPROTEUSフルバイオマスバイオ精製所は、単位コストを下げ持続可能性指標を改善します。垂直統合型農場、ブロックチェーン記録、ブルーカーボンクレジットにより、既存企業と新規参入者はともに畜産、養殖、ペット栄養全体で海藻の配合率を高める態勢を整えてます。

海藻ベースのラシオン産業のリーダー

Cargill, Incorporated

Olmix SA

BioMar Group A/S

Acadian Seaplants Limited

Alltech, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Hatch Blueはラテンアメリカ6カ国をカバーするSeaweed Insightsプラットフォームを発表しました。この集中型データセットは、金融業者と加工業者が信頼性の高い養殖地域を特定するのを支援し、投資決定を加速させ、海藻ベースの飼料添加物の地域的成長を促進する原材料の流れを拡大します。

- 2026年1月:SeaForesterとSeaweed Solutionsが合併し、海洋再植林のために190万米ドルを調達しました。この大きな組織体は10,000ヘクタールのコンブ林の回復と栽培を目指し、機能性飼料原料に精製できるバイオマスを追加し、長期的な市場能力を拡大します。

- 2025年12月:SymbrosiaはSeaGrazeの拡大と米国食品医薬品局の認可取得のためにシリーズA-1で580万米ドルを確保しました。新たな資本と予想される規制経路により商業展開が加速し、メタン削減海藻エキスの採用が速まり、飼料市場全体の需要が高まります。

グローバル海藻ベースのラシオン市場レポートの範囲

海藻ベースのラシオンは、海洋大型藻類から誘導された持続可能で栄養価の高い動物飼料原料です。腸の健康を改善し、家畜や養殖に栄養上のメリットをもたらす天然のミネラル豊富な添加物として機能します。海藻は一般的に粉末、粉末、またはエキスに加工されます。海藻ベースのラシオン市場レポートは、用途別(養殖、畜産、家禽、ペットフード)、種別(褐藻、紅藻、緑藻、マイクロ藻類ブレンド)、形態別(粉末、ペレット、液体エキス、フレーク)、流通チャネル別(直接(B2B)および間接)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額(米ドル)ベースで提供されています。

| 養殖 |

| 畜産 |

| 家禽 |

| ペットフード |

| 褐藻 |

| 紅藻 |

| 緑藻 |

| マイクロ藻類ブレンド |

| 粉末 |

| ペレット |

| 液体エキス |

| フレーク |

| 直接(B2B) |

| 間接 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカその他 |

| 用途 | 養殖 | |

| 畜産 | ||

| 家禽 | ||

| ペットフード | ||

| 種 | 褐藻 | |

| 紅藻 | ||

| 緑藻 | ||

| マイクロ藻類ブレンド | ||

| 形態 | 粉末 | |

| ペレット | ||

| 液体エキス | ||

| フレーク | ||

| 流通チャネル | 直接(B2B) | |

| 間接 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年の海藻ベースのラシオン市場の予測値はいくらですか?

海藻ベースのラシオン市場は2031年までに21億7,000万米ドルに達すると予測されています。

海藻由来の飼料原料において最大のシェアを持つ地域はどこですか?

アジア太平洋は、中国の広範なラミナリア栽培とインドおよび日本の支援政策により、2025年に45%の収益でリードしました。

この市場で最も速く成長している用途はどれですか?

畜産ラシオンは最も速いセグメントであり、紅藻エキスがメタン削減のための規制承認を得るにつれて、2026年~2031年にかけて12.3% CAGRで前進しています。

新規参入者はどのように競争に影響を与えていますか?

Blue Ocean BarnsやSymbrosiaなどのスタートアップは、アスパラゴプシス添加物の先行者規制承認を確保し、メタン削減効果と炭素クレジットの収益化を通じて既存企業に挑戦しています。

動物の食事における海藻の採用を支持する規制要因は何ですか?

欧州連合による予防的抗生物質の禁止と抗生物質成長促進剤を制限する米国食品医薬品局のガイダンスにより、飼料工場はコンブエキスなどの天然バイオアクティブ代替品に向かっています。

最終更新日: