ベトナム養殖飼料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

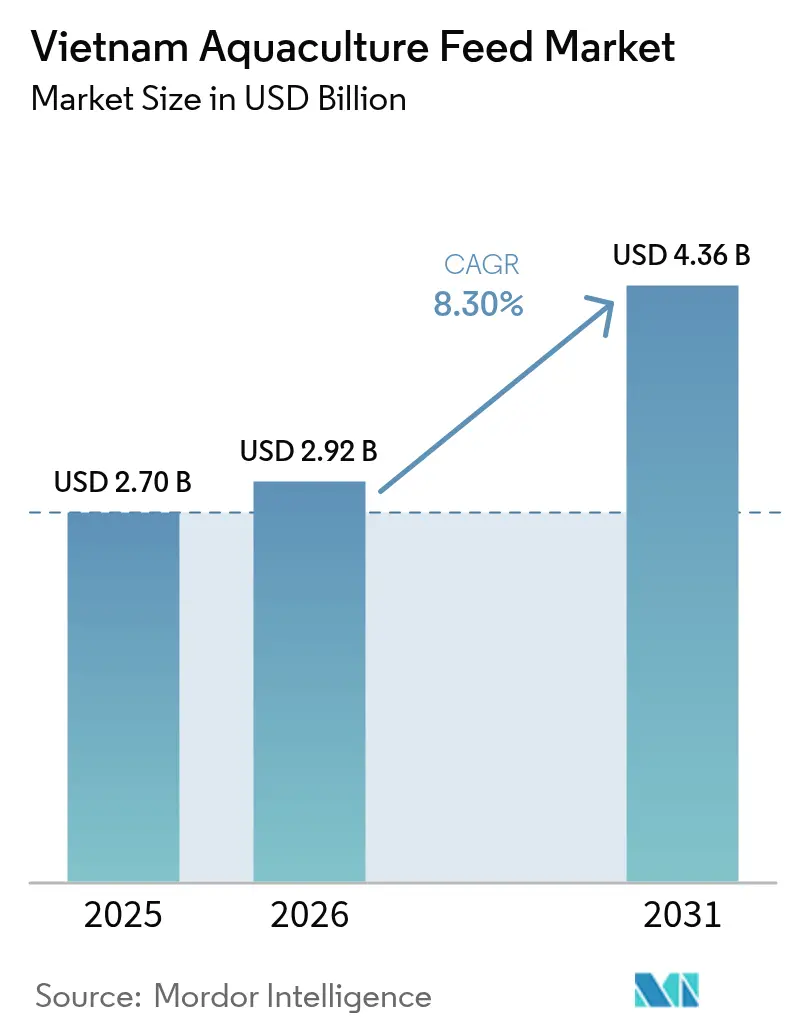

| 基準年の市場規模 (2025) | 2.70 十億米ドル |

| 市場規模 (2026) | 2.92 十億米ドル |

| 市場規模 (2031) | 4.36 十億米ドル |

| 成長率 (2026 - 2031) | 8.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム養殖飼料市場分析

ベトナム養殖飼料市場規模は2025年に27億USDと評価され、2026年の29億2,000万USDから2031年には43億6,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は8.30%です。エビおよびパンガシウスに対する輸出需要の堅調な拡大、機能性配合飼料の普及拡大、および循環式養殖システム(RAS)への投資増加が、ベトナム養殖飼料市場を拡大軌道へと牽引しています。押出飼料は浮力と水中安定性により飼料廃棄を抑制するため引き続き優位を保つ一方、マイクロ飼料は孵化場全体で急速に普及しています。飼料メーカーが魚粉価格の変動からマージンを守ろうとする中、藻類タンパク質および昆虫タンパク質への関心が高まっています。メコンデルタおよび中部沿岸地域におけるエビ専用飼料補助金などの地域税制優遇措置がプレミアム飼料の普及を加速させており、AI活用の精密給餌プラットフォームが飼料転換率の改善を始め、農場収益性を向上させています。

主要レポートのポイント

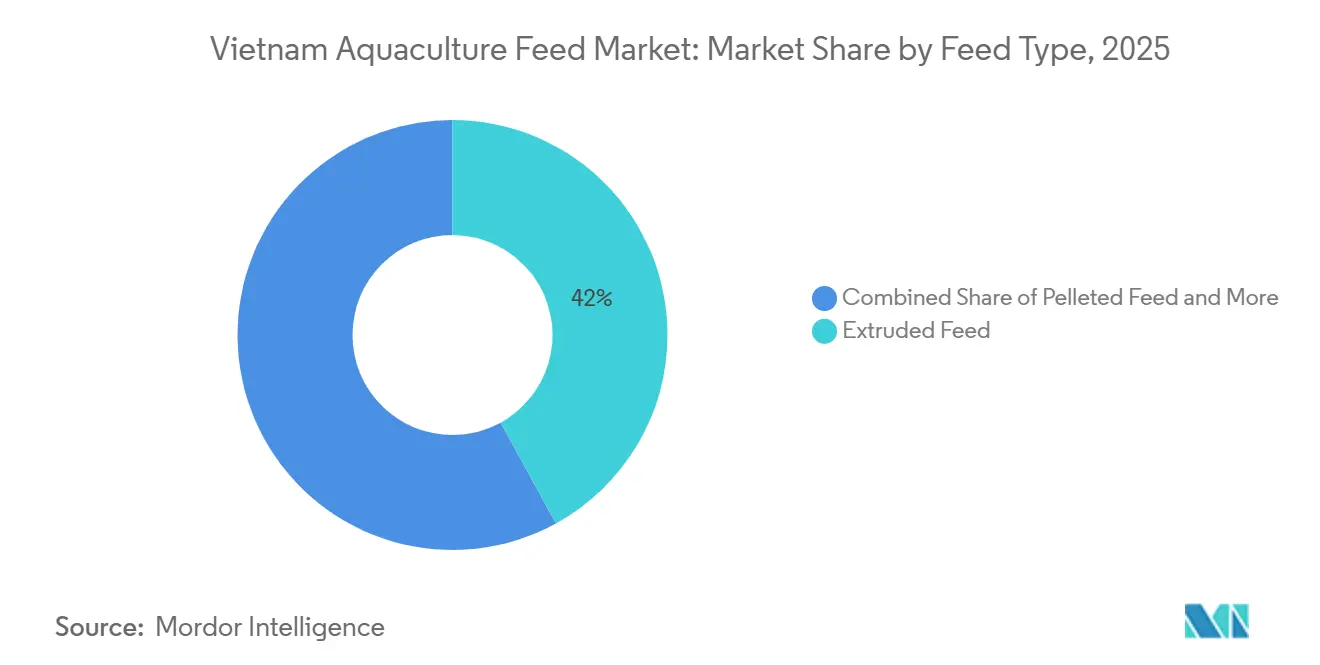

- 飼料タイプ別では、押出飼料が最大セグメントであり、2025年のベトナム養殖飼料市場シェアの42.0%を占めています。一方、マイクロ飼料は最も成長が速いセグメントであり、2031年にかけて11.5%のCAGRで拡大しています。

- 原料源別では、魚粉および魚油が最大セグメントであり、2025年のベトナム養殖飼料市場の38.0%を占めています。一方、藻類および代替タンパク質は最も成長が速いセグメントであり、2031年にかけて14.2%のCAGRで成長すると予測されています。

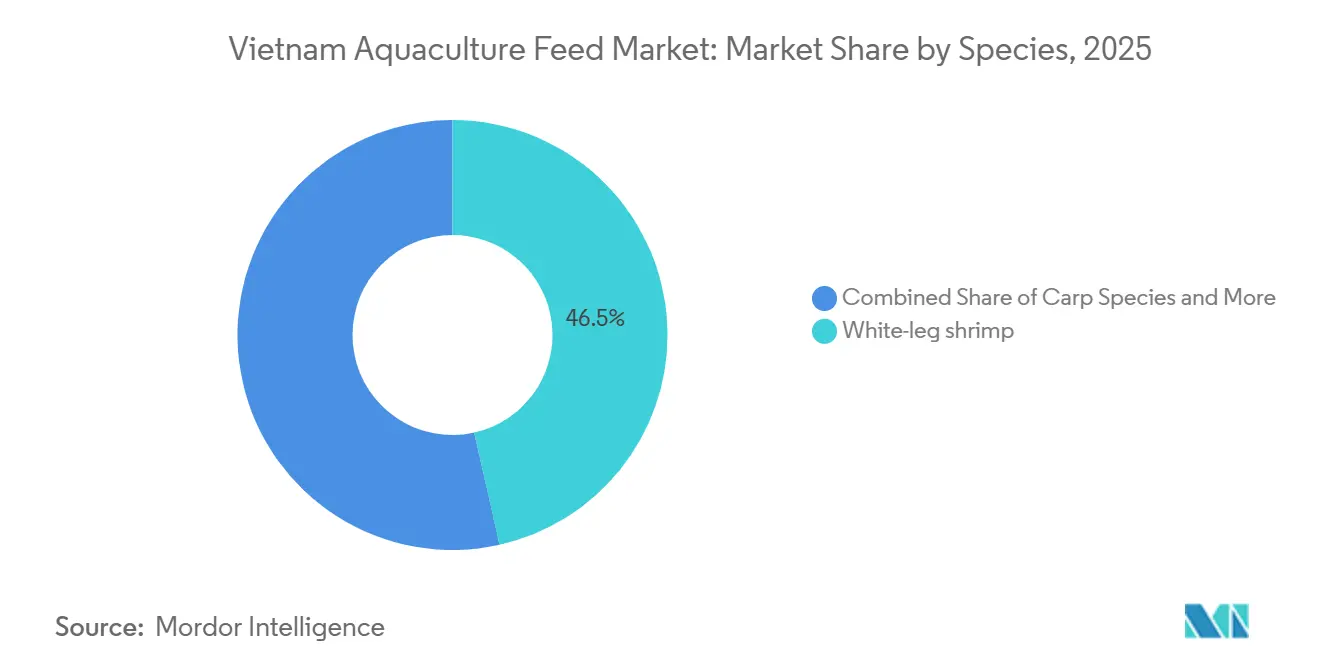

- 養殖種別では、バナメイエビが最大セグメントであり、2025年のベトナム養殖飼料市場規模の46.5%を占めています。ティラピアは最も成長が速いセグメントであり、2031年にかけて10.9%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム養殖飼料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内循環式養殖システム施設の堅調な拡大 | +1.8% | メコンデルタ、東南部地域、紅河デルタに集中した全国規模 | 中期(2~4年) |

| 機能性飼料の主流化 | +1.5% | エビ用途においてメコンデルタおよび東南部地域で最も強い普及が見られる全国規模 | 短期(2年以内) |

| 抗生物質不使用水産物に対する消費者需要の増加 | +1.3% | ベトナム全土のコンプライアンスを牽引する世界の輸出市場(欧州連合、北米、日本) | 中期(2~4年) |

| AI駆動型精密給餌プラットフォームの統合 | +1.2% | メコンデルタおよび東南部地域での早期導入、紅河デルタへの拡大 | 中期(2~4年) |

| バイオガス排水からの単細胞タンパク質生産のスケールアップ | +0.9% | メコンデルタおよび東南部地域でのパイロットプロジェクト、全国展開は限定的 | 長期(4年以上) |

| メコンデルタにおけるエビ専用飼料補助金 | +0.7% | メコンデルタ省(ベンチェ、チャービン、ソクチャン、カーマウ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内循環式養殖システム施設の堅調な拡大

ベトナムにおける循環式養殖システム(RAS)の急速な拡大は、高付加価値種の養殖における生産効率とバイオセキュリティを大幅に向上させています。RASは水質の管理を容易にし、疾病発生を低減し、特にエビおよびパンガシウス養殖における養殖密度を高めます。例えば、メコンデルタの集約型エビ養殖場では、水交換を最小化し、早期死亡症候群(EMS)などの疾病リスクを軽減するためにRAS技術の導入が進んでいます。この技術主導のアプローチは、単位面積当たりの生産量を高め、通年生産を安定させ、養殖全体の成長に直接貢献しています。

機能性飼料の主流化

プロバイオティクス、酵素、免疫賦活剤を強化した機能性飼料の普及拡大により、エビおよび魚の養殖における飼料転換率と生存率が向上しています。疾病管理がますます重要になる中、農家は従来の飼料から腸内健康と免疫力を高める特殊配合飼料へと移行しています。例えば、ソクチャン省およびバクリュウ省のエビ養殖場では、輸出品質を維持しながら抗生物質への依存を低減するためにプロバイオティクス強化飼料を使用しています。この転換は飼料の1メートルトン当たりの価値を高め、農場の生産性を向上させ、セクター全体の成長を牽引しています。GreenFeedは2025年10月にプロバイオティクス配合エビ飼料で水産養殖管理協議会(ASC)認証を取得し、農家の飼料転換率の改善とコスト削減を実現しました[1]出典:ベトナム統計総局、「農業・林業・水産業統計」、gso.gov.vn。

抗生物質不使用水産物に対する消費者需要の増加

欧州連合、北米、日本などの輸出市場における抗生物質不使用かつトレーサブルな水産物への需要の高まりが、ベトナムの生産者に養殖慣行の改善を促しています。優良養殖慣行(BAP)認証などの国際基準への準拠が、水質管理、飼料品質、トレーサビリティシステムへの投資を促進しています。例えば、メコンデルタのパンガシウス輸出業者は、プレミアム市場へのアクセスを維持するために抗生物質不使用の生産プロトコルの採用を進めています。この輸出主導のコンプライアンスはベトナムの国際競争力を高め、養殖における付加価値成長を促進しています。

AI駆動型精密給餌プラットフォームの統合

AIベースの給餌システムおよびスマートモニタリングプラットフォームの導入により、飼料利用効率が最適化され、廃棄が削減されています。これらの技術はセンサーとリアルタイムデータ分析を活用し、エビや魚の行動および環境条件に基づいて飼料配布を調整します。例えば、大規模エビ養殖場では消費パターンを監視する自動給餌機を導入し、飼料廃棄を削減し、飼料転換率を改善し、生産コストを低下させています。この技術統合は運営効率と収益性を高め、持続可能な市場成長を支援しています。これらのデジタルツールは投入コストを削減し、水質を向上させ、ベトナム養殖飼料市場においてサプライヤーの差別化をますます促進するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 魚粉および魚油価格の変動 | -1.4% | 輸入依存度が高いベトナムへの深刻な影響を伴うグローバル規模 | 短期(2年以内) |

| 天然資源環境省による厳格な排水規制 | -0.9% | メコンデルタおよび東南部地域でより厳しい執行が行われる全国規模 | 中期(2~4年) |

| 特殊添加物のサプライチェーンのボトルネック | -0.6% | プロバイオティクス、酵素、免疫賦活剤の輸入に影響する全国規模 | 短期(2年以内) |

| 遺伝子操作タンパク質原料に対する農家の消極的姿勢 | -0.5% | メコンデルタおよび紅河デルタの小規模農家を中心とした全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

魚粉および魚油価格の変動

ベトナムは養殖飼料生産において輸入魚粉および魚油に大きく依存しており、業界は世界的な価格変動の影響を受けやすい状況にあります。ペルーの供給制約によって引き起こされることが多い世界的な魚粉価格の上昇は、飼料生産コストを直接引き上げます。これはエビ農家に影響を与え、マージンの圧縮につながります。その結果、一部の小規模事業者は養殖密度を下げるか、生産サイクルを遅らせることを余儀なくされています。ベトナムからの魚油の輸出価格は過去2年間で大幅に変動しました。2024年には、価格は1kgあたり0.83USDから2.96USDの範囲で推移しました。2025年には、価格は引き続き変動し、1kgあたり0.97USDから2.48USDの範囲で推移しました[2]出典:ベトナム水産局、「2025年養殖飼料価格モニタリングレポート」、tongcucthuysan.gov.vn。

厳格な排水規制

2026年2月、天然資源環境省が導入した厳格な環境規制により、養殖農場のコンプライアンスコストが増加しています。農家は、特にメコンデルタにおいて、排水基準を満たすために廃水処理システムおよび沈殿池への投資が求められています。例えば、高密度生産を採用するエビ養殖場は、排水管理インフラに追加資本を割り当てる必要があり、初期投資コストが増加しています。これらの規制は環境的に有益である一方、中小規模農家の拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飼料タイプ別:マイクロ飼料が急増する中、押出飼料が優位を維持

押出飼料は最大セグメントであり、2025年のベトナム養殖飼料市場シェアの42.0%を占めており、廃棄を削減し飼料転換率を改善する浮力の優位性を反映しています。ペレット飼料は依然として相当のシェアを保持していますが、集約型エビ農家が高効率を求めて押出形式に移行するにつれてシェアを失いつつあります。ペレット飼料メーカーはペレットの耐久性を高めるためにスチームコンディショナーを後付けしていますが、エビの摂食習慣との固有の密度の不一致が普及を制限しています。

マイクロ飼料は最も成長が速いセグメントであり、孵化場が幼生の生存率向上を目的とした徐放技術に投資する中、2031年にかけて11.5%のCAGRで拡大しています。湿潤飼料は短い賞味期限が労働コストを増加させ、ベトナム養殖飼料市場における商業的可能性を制限するため、ウナギおよび観賞魚種のニッチな用途にとどまっています。タンロンググループは2024年5月にハイズオン省に新しい飼料工場を開設し、年間生産能力を70万メートルトンに増加させました。この施設はプレミアムセグメントを狙い、利益率を高めるために押出エビ飼料の生産に注力しています[3]出典:タンロンググループ、「ハイズオン省の新飼料工場」、thanglongfeed.com。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原料源別:海洋性タンパク質が代替圧力に直面

魚粉および魚油は最大セグメントであり、2025年のベトナム養殖飼料市場の38.0%を占めています。これは安定した国内供給とコストの同等性によるものですが、抗栄養因子が高付加価値エビ飼料への配合率を制限しています。魚油は海産魚類飼料における高度不飽和脂肪酸の重要な供給源であり続けていますが、酵素補給により部分的な代替が可能です。鶏肉ミールなどの動物性副産物は、コスト効率の高いパンガシウス飼料配合に一般的に使用されていますが、輸出バイヤーからのトレーサビリティ要件の強化に直面しています。政府のインセンティブが代替タンパク質の国内生産を促進し、飼料工場が世界的な商品価格変動に関連するリスクを軽減できるようにしています。

藻類および代替タンパク質は最も成長が速いセグメントであり、2031年にかけて14.2%のCAGRで成長すると予測されています。主に大豆および小麦グルテンからなる植物性タンパク質は第2位のセグメントであり、安定した国内供給とコストの同等性に支えられていますが、抗栄養因子が高付加価値エビ飼料への配合率を制限しています。スピルリナおよびクロレラを原料とする藻類タンパク質は、魚油に関連する重金属汚染のリスクなしにオメガ3脂肪酸を提供し、海洋原料の変動を軽減する信頼性の高い代替品となっています。規制上の不確実性と農家の信頼の低さが引き続き課題となっています。

養殖種別:エビ飼料がリードし、ティラピアが加速

バナメイエビは最大セグメントであり、2025年のベトナム養殖飼料市場規模の46.5%を占めており、ベトナムのエビ輸出世界第3位の地位を反映しています。バナメイエビの生産は、集約型養殖慣行の採用、プレミアム輸出価格、および循環式養殖システム(RAS)や精密給餌などの技術的進歩に牽引されて成長しており、これらは特殊な高性能飼料を必要とします。

ティラピアは最も成長が速いセグメントであり、北部の貯水池でケージシステムが拡大する中、2031年にかけて10.9%のCAGRで拡大すると予測されています。ウシエビ飼料は長い養殖サイクルと高い疾病リスクのため緩やかな成長にとどまっています。ティラピア生産の急速な成長は多国籍飼料サプライヤーからの投資を引き付けています。例えば、2023年にAller Aqua Vietnamはケージシステム専用に設計された浮遊押出飼料を開発し、沈降ペレットと比較して飼料廃棄を最小化しています。コイおよびナマズは伝統的な淡水種であり、飼料消費の相当部分を占めています。これは主に小規模混合養殖システムが普及している北部山岳・丘陵地域に集中しています。ウナギ、ハタ、観賞魚などのその他の種は、特殊な栄養ニーズとプレミアム価格を特徴とするニッチセグメントを占めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

カントー、ソクチャン、カーマウを含むメコンデルタ省はベトナムの養殖生産の半分以上を占めており、地域の飼料消費と製造を牽引しています。De Heus、Skretting、CP Foodsなどの企業は、輸送コストを削減し適時納品を確保するために、これらの地域の近くに戦略的に工場を配置しています。さらに、東南部沿岸省は海上ケージ養殖を支援しており、油脂豊富な押出ペレットへの需要を高め、飼料消費の成長をさらに促進しています。

養殖活動の地理的分布は、飼料需要のさまざまなパターンをもたらしています。メコンデルタはパンガシウスおよび粗放型エビ養殖システム向けのコスト効率の高いペレット飼料を大量に必要としています。対照的に、沿岸地域は集約型海産養殖向けの高品質押出飼料を必要としています。ゲアンおよびドンナイなどの中部省は、飼料使用とトレーサビリティに影響を与える最新の養殖規制を実施しています。これらの規制には、飼料流通と緊急対応戦略に影響を与える疾病報告および環境コンプライアンスの具体的な手順が含まれています。

地域集中は規模の経済をもたらす一方で、洪水や疾病発生に対する脆弱性も高めます。その結果、メーカーはリスクを軽減するために緊急備蓄と多様化した輸送ルートを優先しています。この地理的集中は、地域クラスター内で飼料生産、養殖、加工を組み合わせた統合事業に競争上の優位性を提供しています。しかし、極端な気象現象や複数の省に同時に影響を与える疾病発生によるサプライチェーンの混乱にもさらされています。

規制環境

ベトナムの養殖飼料規制は畜産法第32/2018/QH14号を基盤とし、生産、品質、ラベリング、輸入管理を対象とする政令、通達、国家技術規則によって実施されている。2025年11月、QCVN 93:2025/BNNMT(第1部:配合養殖飼料)が安全性指標の限度値(アフラトキシンB1、重金属、微生物パラメータを含む)を更新し、エビおよびパンガシウスの生産拠点に供給する配合飼料メーカーおよび輸入業者に対する試験・文書化の負担を増大させた。

2026年1月、動物用飼料および動物用医薬品の生産・輸入条件を改正し、市場参入のためのコンプライアンス確認点を強化する政令第32/2026/ND-CP号が発効した。飼料関連の医薬品使用に関する監督も、通達第15/2026/TT-BNNMT号(2026年3月)を通じて強化され、政令39/2017/ND-CP号および関連指針に基づく適合性評価とバッチ試験の要件も継続している。その結果、国内工場および輸入特殊原料全体において、追跡可能な原材料、検証済みの品質管理システム、監査対応可能な製品資料に対する重要性がより高まっている。

競合環境

ベトナム養殖飼料市場は、Skretting Vietnam (Nutreco N.V.)、Cargill Inc.、De Heus Animal Nutrition B.V.、Charoen Pokphand Group、およびArcher-Daniels-Midland Companyが2025年に相当の収益を占める中程度の集中度を示しています。市場は多国籍企業と機動力のある国内企業が混在しています。Cargill Inc.、De Heus Animal Nutrition B.V.、Charoen Pokphand Groupなどの企業は、グローバルな研究開発能力と財務リソースを活用してプレミアム飼料販売の相当なシェアを確保しています。一方、GreenFeed、Tongwei、Olam Agriなどの国内プレイヤーは地域特化型配合飼料と農家向け融資に注力しています。

GreenFeed、Tongwei、およびOlam Agri Vietnamなどの新規参入企業を含む国内企業は、地域特化、種別特化配合、および飼料生産と養殖・加工を組み合わせた統合バリューチェーンアプローチによる差別化戦略を採用しています。競合環境は継続的なイノベーションを促進しており、企業は代替タンパク質源、精密給餌技術、および持続可能性認証への投資を行っています。これらの取り組みは、プレミアム市場セグメントの獲得と、トレーサビリティおよび環境コンプライアンスを求める輸出志向顧客の需要への対応を目的としています。

代替タンパク質の提携が芽生えており、Entobelの昆虫ミールプロジェクトおよびハノイ生物工学研究所によるメタノトロフの試験が魚粉への依存度低減を目指しています。しかし、規制の遅れと農家の懐疑心が海洋原料の優位性を長引かせています。バイヤーがサプライヤーを切り替える前に農場での実証試験データを要求するようになるにつれて競争は激化し、測定可能な性能向上を証明できないメーカーは圧迫されることになるでしょう。

ベトナム養殖飼料産業のリーダー企業

Skretting Vietnam (Nutreco N.V.)

Cargill Inc.

De Heus Animal Nutrition B.V.

Charoen Pokphand Group

Archer-Daniels-Midland Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ベトナムが養殖飼料に対する技術的・デジタル的管理を強化するにつれ、機会はコンプライアンス主導のプレミアム化とサービスの束ね提供に集中している。通達第16/2026/TT-BNNMT号(2026年3月)は、水産養殖種および養殖飼料の管理を更新し、国家データベースへの生産者・輸入業者の登録義務化を含んでおり、標準化された製品資料、バッチ追跡性、デジタル対応の顧客サポートの価値を高めている。この変化は、QCVN 93:2025/BNNMT要件に適合したデータ収集、農場レベルのアドバイス、検証済みの安全性性能を飼料と組み合わせて提供できるサプライヤーに機会をもたらしている。

2026年の商業活動もまた、統合ソリューションと持続可能性に適合した処方への需要を示している。Skretting Vietnamは2026年4月、Ben Treにおいてエビ用栄養ソリューションJade+を発売し、単独の飼料から、栄養と成績モニタリング、農場管理を結び付けたパッケージへの移行を反映した。2026年1月、De HeusとMinh Phu Seafood Corporationは持続可能なエビのバリューチェーンに関する協力に合意し、技術移転およびCa Mauにおける超集約型システム(RAS-IMTA)の拡大を含み、機能性飼料、ふ化段階向けのマイクロ飼料、海洋原料価格の変動リスクを低減する代替タンパク質への需要を支えている。

最近の業界動向

- 2026年4月:Skretting VietnamがBen Treでエビ用栄養ソリューションJade+を発売し、飼料と栄養、成績モニタリング、農場条件を結び付けるツールを組み合わせた。この展開は、コモディティ飼料販売から、束ね提供・成果ベースの提供への移行を強化するものである。また、集約型エビ養殖システムにおいて、サプライヤーに対する技術サービスおよび計測可能な農場成果の提供への競争圧力を高めている。

- 2025年11月:Skretting VietnamはEntobelと提携し、昆虫ミール(H-Meal)を含むエビ用飼料を商業化した。これはベトナムで発売された初のこの種の製品として位置付けられている。この動きは、フィッシュミールおよび魚油からの多様化を支え、輸出向けエビバリューチェーンの持続可能性の信頼性を強化する。また、配合飼料における新規タンパク質原料の現地における検証・採用の道筋を加速させる。

- 2024年4月:De Heusはビンロン省コーチエン工業団地に新たなエビ飼料工場を開設し、年間生産能力は50,000メトリックトンとなった。この投資により、メコンデルタの需要中心地に近い専用エビ飼料生産が拡大し、大規模養殖クラスターに対するサービス水準および物流効率が改善した。また、多国籍生産者によるベトナムでの高級押出成型・機能性エビ飼料への継続的な資本投資を示している。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、ベトナムにおいて養殖種向けに販売される配合養殖飼料の価値を対象とし、飼料は農場での使用のための完全飼料または補助飼料として製造・販売されるものである。

範囲の除外:本市場規模には、完成した養殖飼料製品として販売されない農場内混合飼料および未加工の原料は含まれない。

セグメンテーション概要

- 飼料タイプ別

- 押出飼料

- ペレット飼料

- 湿潤飼料

- マイクロ飼料

- 原料源別

- 魚粉および魚油

- 植物性タンパク質

- 動物性副産物

- 藻類および代替タンパク質

- 養殖種別

- バナメイエビ(リトペナエウス・バンナメイ)

- ウシエビ(ペナエウス・モノドン)

- パンガシウス

- コイ

- ナマズ

- ティラピア

- その他の種

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ベトナムの養殖生産とその背後にある飼料需要の論理をマッピングすることから始まり、後続のモデルが現場の養殖活動と結び付いたものとなるようにした。ベトナム統計総局の発表、FAOの水産・養殖データセット、農業農村開発省の発行物などの公的資料を活用し、種構成と生産量の方向性を裏付けた。

価格設定と製品構成を形作るため、税関・貿易統計、査読済みの栄養学・養殖学ジャーナル、給餌率や飼料転換パターンを論じる業界団体・普及資料なども参照した。さらに、企業の開示資料や投資家向け資料を確認し、生産能力拡大、マージンの変動、製品構成に関する手がかりを得た。企業財務、出荷レベルの貿易確認、特許検索には、有料契約データベースを選択的に利用した。上記の資料は例示であり網羅的ではなく、データ収集・検証・確認の進行に応じて他の資料も追加された。

一次インタビューおよび調査

一次調査は、飼料種別、農場レベルの消費パターン、価格変動が契約販売とスポット販売にどのように反映されるかについてのデスクリサーチ上の前提を検証するために行われた。国内の主要養殖地帯にわたる飼料メーカー、流通業者、養殖事業者と対話し、エビおよび淡水種からの需要シグナルを比較・調整し、一貫した見解へまとめた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | CXO:19% | |

| ミドルティア:40% | 機能/部門責任者:36% | |

| 中小プレイヤー:22% | マネージャー:45% |

市場規模算定と予測

市場規模の算定はトップダウン方式で構築され、ベトナムの養殖生産量を種別の給餌強度と典型的な飼料転換行動を通じて飼料需要に変換し、飼料形態別に観察された市場価格帯を用いて価格付けした。モデルは、エビおよび主要淡水種の生産動向、養殖面積および放養密度の変化、押出成型飼料とペレット飼料間の飼料構成の変化、実現価格に影響を与える原材料コストの方向性、疾病や気象ストレスの年における飼料転換率の観察された変動といった、少数の再現可能な入力に基づき、実用的なものとした。

総計を現実的なものとするため、供給業者の収益範囲、報告された生産能力拡大、月次出荷量や割引に関する流通チャネルからのフィードバックなど、選択的なボトムアップ推定を確認手段として用いた。ボトムアップの情報が不完全な場合は、近接する同業グループを用いたシェアベースの補間で対応し、その後、収穫トン当たりの想定飼料需要と再照合した。予測に際しては、輸出需要、疾病リスク、原材料コストの変動を軸にシナリオ分析を適用し、その先行きの経路を、農場が改良された飼料および給餌方法を採用する速度に関する専門家の合意と整合させた。

データ検証と更新サイクル

検証は、養殖生産の方向性、主要原材料の貿易動向、インタビューで共有された可視化された生産能力利用率の変化といった独立したシグナルと出力結果を比較することによって行われた。収穫トン当たりの想定飼料使用量に異常な急増が見られる年があった場合には、前提を再検討し、関連する回答者に再度確認を行った。

承認前に、モデルおよび主要な前提は複数段階のアナリストレビューを経ることで、算術、単位、換算が年を通じて整合性を保つようにしている。本レポートは年次で更新され、政策変更、原材料コストの急激な変動、大規模な生産能力の追加など、重大な事象が発生した場合には随時更新が実施される。提供直前には、アナリストが最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceによるベトナム養殖飼料市場推定値と他の公表推定値との比較

ベトナムの養殖飼料に関する公表市場数値は、対象とする飼料範囲、使用される価格水準、通貨・インフレ更新のタイミングが必ずしも一致していないため、異なって見えることがある。また、一部の資料が生産に関する説明により重きを置く一方、他の資料は測定された需要要因に基づいて計算を行い、それを供給側のシグナルと整合させるため、差異が生じることもある。

農場内混合飼料および未加工の原材料はMordor Intelligenceの調査範囲外であり、これにより定義は商業チャネルを通じて販売される配合養殖飼料に絞られ、価格および数量の論理を検証しやすくしている。資料間の差異は、エビおよび淡水魚用飼料が農場出荷平均価格またはメーカー実現価格のどちらで価格付けされているか、また飼料形態の変化(押出成型対ペレット)が時間の経過に伴ってどのように扱われているかにも起因している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.70 B (2025) | |

| 業界誌A | USD 3.94 B (2028) | 種別生産量から飼料需要への変換過程を示さずに将来年の見出し数値を用いており、農場内混合飼料や原材料を含むかどうかについて養殖飼料の定義が明確化されていない。 |

| 業界出版社B | USD 2.63 B (2025) | より低い成長経路を採用しており、価格を平滑化しているように見受けられ、原材料主導の価格変動が実現飼料価値を押し上げる年を過小評価する可能性があり、飼料形態や種別重み付けに関する詳細も限られている。 |

総合的に見ると、この比較は主に成長率の前提だけでなく、定義と価格設定の仕組みを示している。当社の推定は、ベトナムの生産シグナル、種別の給餌強度、観察可能な価格帯に対して追跡可能であり、その後、供給業者およびチャネルからのフィードバックと相互検証することで、最終的な数値が再現可能かつ検証しやすいものとなっている。

レポートで回答される主要な質問

ベトナム養殖飼料市場の現在の規模はどのくらいですか?

ベトナム養殖飼料市場は2025年に27億USDと評価され、2026年の29億2,000万USDから2031年には43億6,000万USDに成長すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は8.30%です。

ベトナムで最も多くの商業飼料を使用する養殖種はどれですか?

バナメイエビはベトナムの優位なエビ輸出セクターを背景に、2025年の市場において金額シェアの46.5%を占めています。

循環式養殖システムが飼料サプライヤーにとって重要な理由は何ですか?

循環式養殖システムの設備は拡大が見込まれており、高エネルギーの押出飼料を必要とするため、飼料サプライヤーにとってプレミアム市場セグメントを創出しています。

魚粉価格の変動はメーカーにどのような影響を与えていますか?

2025年初頭の急激な価格上昇により、飼料工場のマージンが最大5%ポイント圧縮され、藻類および昆虫タンパク質の試験が加速しました。

最終更新日: