心的外傷後ストレス障害市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.01 十億米ドル |

| 市場規模 (2031) | 25.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心的外傷後ストレス障害市場分析

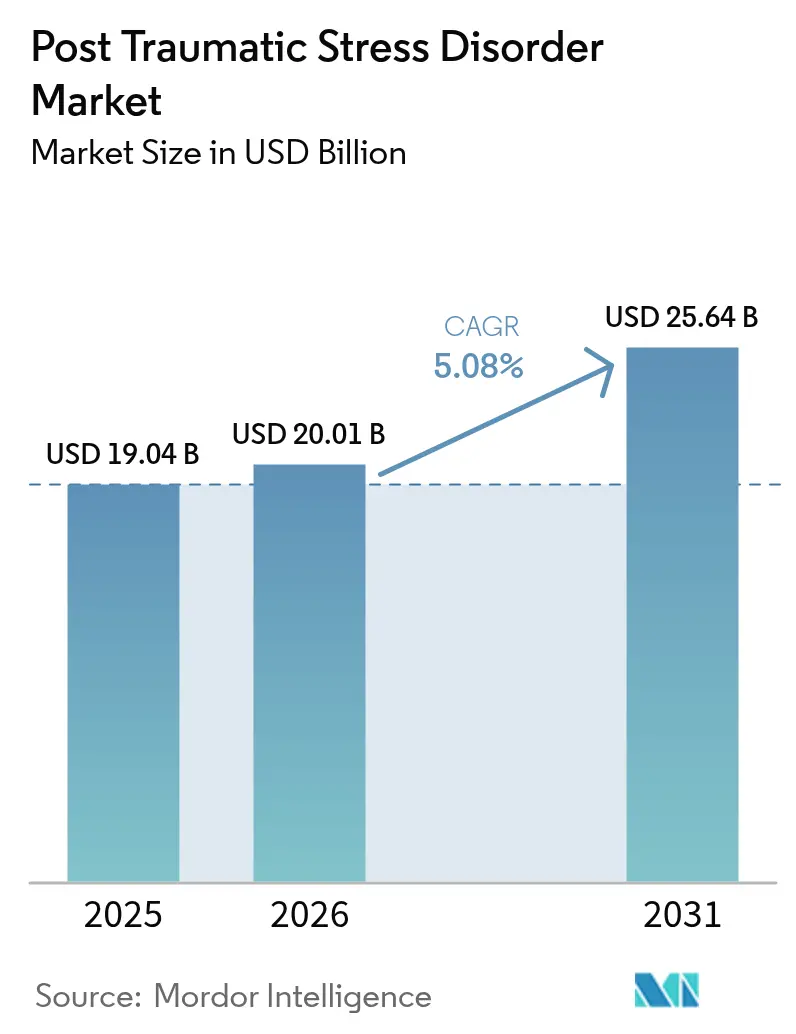

心的外傷後ストレス障害市場規模は2025年に190億4,000万米ドルと評価され、2026年の200億1,000万米ドルから成長し、2031年までに256億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.08%です。現在の拡大は、選択的セロトニン再取り込み阻害薬(SSRI)の安定した普及、サイケデリック補助療法の臨床的フットプリントの拡大、およびFDA認可を受けたデジタル治療薬の急速な商業化を基盤としています。規制上の動向——とりわけ2024年8月のFDAによるMDMA療法の否決——は、資本を組み合わせ薬理学とソフトウェア・アズ・ア・メディカルデバイスソリューションへと誘導し、後退があっても勢いを維持しています。また、企業はAI駆動型の薬剤リパーパシングエンジンを活用して開発期間を短縮する一方、支払者はテレサイキアトリー(遠隔精神科診療)の償還を拡大しており、サービスが届きにくい患者層へのアクセスを広げ、心的外傷後ストレス障害市場全体の成長を下支えしています。

主要レポートポイント

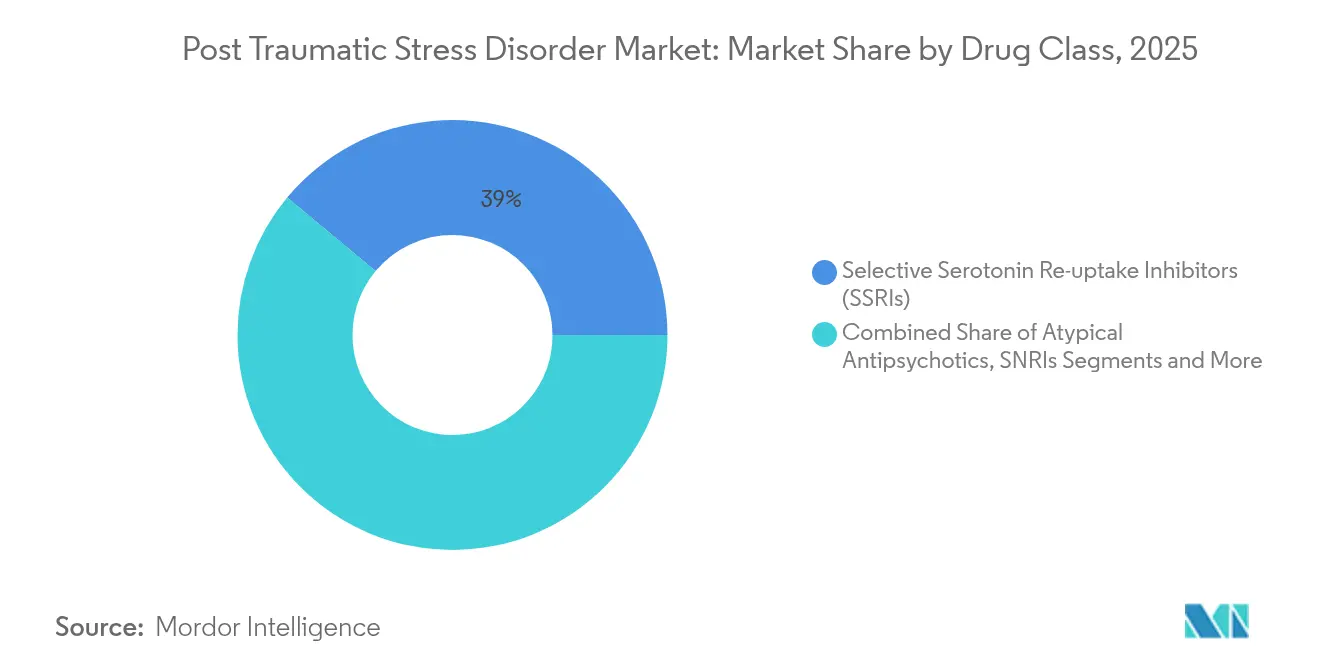

- 薬剤クラス別では、SSRIが2025年の心的外傷後ストレス障害市場シェアの38.96%を占めてトップとなり、サイケデリック補助療法は2031年にかけて8.42%のCAGRで拡大すると予測されています。

- 患者タイプ別では、成人が2025年の心的外傷後ストレス障害市場規模の81.22%を占め、小児・青年は2031年にかけて7.21%のCAGRで成長する見込みです。

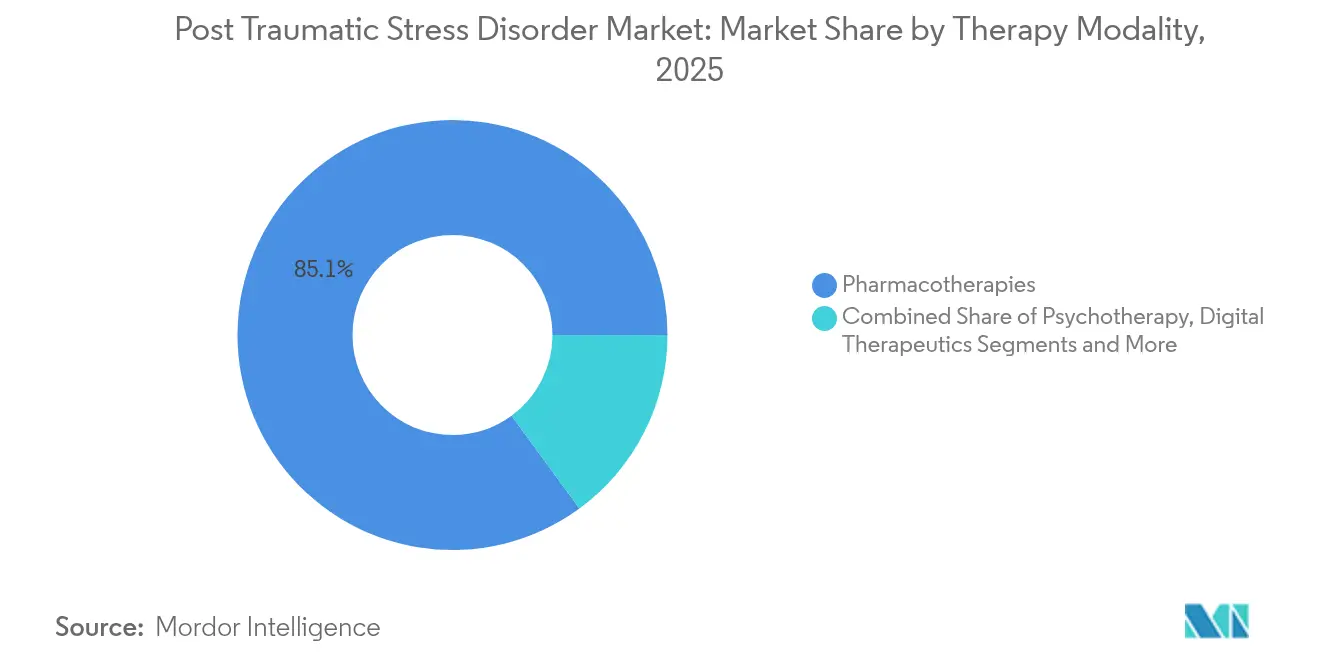

- 治療モダリティ別では、薬物療法が2025年の心的外傷後ストレス障害市場規模の85.05%のシェアを保持し、デジタル治療薬は同期間に9.08%のCAGRで進展しています。

- 流通チャネル別では、病院薬局が2025年に46.88%のシェアを占め、デジタルおよびテレ処方プラットフォームが2031年にかけて最も高い予測CAGRとなる9.31%を記録しています。

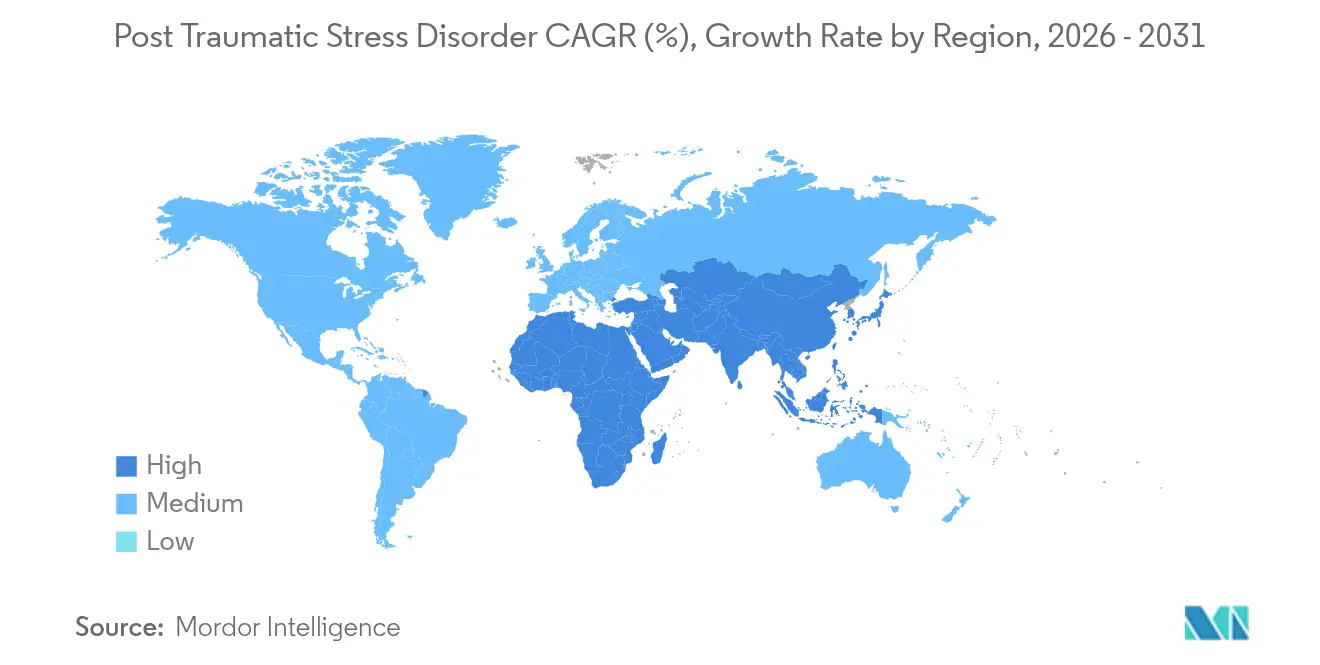

- 地域別では、北米が2025年に36.10%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて6.88%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の心的外傷後ストレス障害市場のトレンドと展望

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PTSDの世界的な有病率および診断率の増加 | +1.2% | 北米および欧州が最高 | 中期(2〜4年) |

| 新規薬剤の後期臨床試験の加速 | +0.8% | 北米およびEUが中核、アジア太平洋地域への波及 | 短期(2年以内) |

| サイケデリック補助療法に対するFDAのブレークスルー指定および迅速審査指定の促進 | +0.6% | 北米、オーストラリアおよび欧州への波及 | 長期(4年以上) |

| AI駆動型薬剤リパーパシングプラットフォームによるPTSD適応症の発見 | +0.4% | 米国および日本が早期採用者 | 中期(2〜4年) |

| 除隊後のメンタルヘルス向けデジタル治療薬に対する政府および支払者の普及 | +0.7% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| テレサイキアトリーの拡大による処方アクセスの向上 | +0.5% | 北米農村部および新興アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PTSDの世界的な有病率および診断率の増加

改善されたスクリーニングプロトコルにより、歴史的に診断が不十分であった女性退役軍人や民間のトラウマ生存者の中から相当規模の患者コホートが明らかになっています。オリッサ州の列車災害は、大規模トラウマ事象がどのように系統的なPTSD評価を引き起こすかを示しており、生存者の有病率は19%から59.4%の範囲に及んでいます。[1]ニラマダブ・カール、「惨事の解剖:2023年オリッサ州列車事故の心理社会的影響の管理」、産業精神医学誌、journals.lww.comテキサス州などの州は、従来のケアへの予算削減後、退役軍人向けのサイケデリック療法プログラムを試験的に導入しており、治療対象人口をさらに拡大しています。処方件数の増加は心的外傷後ストレス障害市場を着実な成長軌道に乗せ続けており、開発者に対して治療抵抗性のサブグループへの対応を促しています。

後期臨床試験における新規薬剤の開発加速

パイプラインの密度は過去20年で最高水準にあり、OtsukaとLundbeckは2つの陽性フェーズ3試験において、ブレクスピプラゾール・セルトラリン併用療法がプラセボに対してCAPS-5スコアで平均5.59ポイントの改善を示したと報告しています。[2]ロリ・L・デイビスら、「心的外傷後ストレス障害におけるブレクスピプラゾールとセルトラリンの併用治療:フェーズ3無作為化臨床試験」、JAMA精神医学、jamanetwork.com Compass Pathwaysは、心理的サポートを伴う25mgシロシビン単回投与から臨床的に持続的な効果を達成しました。FDAによる320名規模の大麻試験への承認は、多様なモダリティに対するより広範な規制当局の意欲を示しています。

サイケデリック補助療法に対するFDAのブレークスルー指定および迅速審査指定の促進

規制当局はMDMAに対して完全回答書を発行しましたが、クラスを完全に否定するのではなく追加試験を求めており、条件付きの開放性を示しています。PTSDの悪夢に対処するデジタルソリューションへのブレークスルー指定は、革新的なツールを加速させる規制当局の意欲をさらに浮き彫りにしています。

PTSD適応症を発見するAI駆動型薬剤リパーパシングプラットフォーム

Alto Neuroscienceなどの企業は機械学習を用いて神経生物学的マーカーと既存のCNS薬をマッチングさせ、有望なフェーズ2データを持つPTSD向けALTO-100を生み出しています。インプラントとAIウェアラブルを組み合わせたデュアルループ神経調節システムは、テクノロジーが症状クラスターを超えて介入を個別化できることを示す事例です。[3]ミン・ズオ、「ニューラルインプラントとマルチモーダルLLMの融合:神経調節と自然主義的神経行動研究のためのデュアルループシステム」、arXiv、arxiv.org

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイケデリック化合物に関する安全性および乱用リスクへの懸念 | -0.9% | 北米およびEUが最高 | 長期(4年以上) |

| PTSD試験における高いプラセボ反応 | -0.6% | 世界全体 | 中期(2〜4年) |

| バイオマーカーに基づく患者層別化の限界 | -0.4% | 北米およびEU | 長期(4年以上) |

| 症状のスティグマ化と過少申告 | -0.3% | 世界全体、文化的に可変 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイケデリック化合物に関する安全性および乱用リスクへの懸念

FDAの諮問委員会は2024年8月にMDMAに対して10対1で反対票を投じ、機能的非盲検化とセラピストの不正行為を問題点として挙げました。スケジュールI指定はより厳格なリスク評価・軽減戦略(REMS)を必要とし、心的外傷後ストレス障害市場におけるコストを押し上げ、流通チャネルを制限しています。専門的なセラピスト訓練と管理された環境は依然として前提条件であり、強い臨床的需要にもかかわらず、近期の普及を抑制しています。

PTSD試験における高いプラセボ反応が規制当局の承認を複雑にしている

重要なMDMA試験のプラセボ群は32%および48%の反応率を示し、承認に必要な有効性のマージンを縮小させました。試験に組み込まれた集中的な精神療法的サポートは積極的な治療として機能し、結果を歪め、スポンサーはより大規模で長期的な試験を実施せざるを得なくなっており、心的外傷後ストレス障害市場全体において開発コストを引き上げ、上市を遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:SSRIが安定、サイケデリックが急増

SSRIは、処方医の間での広い知名度と良好な安全性プロファイルにより、2025年の心的外傷後ストレス障害市場の38.96%のシェアを維持しました。しかし、サイケデリック補助アプローチはMDMAの後退後の適応型試験デザインおよび最適化された安全プロトコルに後押しされ、8.42%のCAGR見通しを示しています。既存のSNRIは治療抵抗性ケースへの対応を継続しており、ブレクスピプラゾールなどの非定型抗精神病薬は併用薬として支持を集めています。

中国で承認されたエスケタミンを含むNMDA受容体モジュレーターの台頭は、グルタミン酸作動性経路へのシフトを浮き彫りにしています。アルファ-1アドレナリン拮抗薬およびAIによって特定されたリパーパシング薬も、迅速なリスク低減に支えられて試験に参入しています。薬理学をデジタルサポートと統合できる開発者が心的外傷後ストレス障害市場において突出した価値を獲得するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

患者タイプ別:成人が支配的、小児パイプラインが加速

成人は、退役軍人および第一対応者の需要に支えられ、2025年の心的外傷後ストレス障害市場規模の81.22%を占めました。米国退役軍人省によるサイケデリックサービスへの支援は、成人の需要をさらに固定化しています。それにもかかわらず、小児コホートはTonixのOASIS試験などの早期介入研究が支持を集める中、7.21%のCAGRで成長をリードしています。

若者のエンゲージメントと介護者の監視を想定して設計されたデジタルプラットフォームは、対面療法が不足している地域でのアクセスを拡大し、遠隔医療の償還改革と整合しています。倫理的な障壁と限られた試験プールが近期の普及を依然として抑制していますが、特化型製品が最終的に心的外傷後ストレス障害市場における小児への普及を促進するでしょう。

治療モダリティ別:薬物療法が維持、デジタルが凌駕

従来の薬物療法は2025年に85.05%のシェアを占め、定着した処方行動と確立された償還体制を示しています。しかしながら、デジタル治療薬はFDA認可を取得したFreespiraなどのデバイスやゲームベースのニューロフィードバックシステムに後押しされ、9.08%のCAGRで最も急速に成長しています。

薬物療法をソフトウェアおよび精神療法的コーチングと組み合わせた複合プラットフォームが、この疾患の多面的な症状クラスターに対処する最適モデルとして台頭しています。保険会社のカバレッジが拡大するにつれ、統合型サービスが心的外傷後ストレス障害市場内の収益構成を再編するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院が優先、バーチャル処方が拡大

病院薬局は2025年に処方箋の46.88%を処理しており、初期PTSD受診の重篤度の高さを反映しています。小売および専門薬局は引き続きリフィル需要に対応していますが、デジタルおよびテレ処方ポータルは2031年にかけて9.31%のCAGRを記録すると予測されています。

麻薬取締局(DEA)の遠隔医療改革や、静脈内ケタミン向けのNRxとConversio Healthのパートナーシップは、チャネルシフトを示しています。電子処方プラットフォームに組み込まれたリアルタイムの安全性チェックはコンプライアンスを強化し、市場リーチを拡大し、心的外傷後ストレス障害市場への段階的な利益をもたらしています。

地域分析

北米は2025年に36.10%の収益シェアで心的外傷後ストレス障害市場をリードし、広範な臨床試験インフラ、最大規模の退役軍人人口、および薬物と医療機器としてのソフトウェアの双方に対する先進的な償還制度に支えられています。2025年2月のブレクスピプラゾール・セルトラリン承認に向けたFDAの目標日と、デジタルPTSDツールに対する米国医療保険センター(CMS)の償還コードにより、同地域は主要なイノベーションハブとして存在感を維持する見込みです。

アジア太平洋地域は最も急速に成長する地域であり、2031年にかけて6.88%のCAGRを記録すると予測されています。日本のスマートフォン提供型認知療法の承認と中国のエスケタミン承認は、新たなモダリティに対してますます受容的になっている規制環境を示しています。メンタルヘルスのスティグマに対処し、遠隔医療インフラに投資する政府プログラムが、人口の多い新興経済国における患者リーチを拡大し、心的外傷後ストレス障害市場をさらに拡大させるでしょう。

欧州は、オーストラリアのMDMAおよびシロシビン展開後、政策立案者がサイケデリック導入の枠組みを策定する中、着実ながらも変化する需要を示しています。欧州連合(EU)全体の調和化の取り組みは、厳格な根拠基準を維持しながら承認を効率化することを目指しています。断片化した地域規制は市場参入の課題を依然として課していますが、デジタル療法の普及の高まりと堅調なジェネリックSSRIの普及が、大陸全体で心的外傷後ストレス障害市場を堅調に保っています。

競合環境

心的外傷後ストレス障害市場は依然として中程度に断片化していますが、三つの柱を中心に集約しつつあります。すなわち、組み合わせ治療法を洗練させる従来の製薬企業、510(k)またはデノボ認可を確保するソフトウェア企業、スケジュールI上の障壁をナビゲートするサイケデリック開発者です。PfizerとGSKはジェネリックSSRIポートフォリオを通じてベースラインの収益を維持し、OtsukaとLundbeckは差別化された双剤提供を追求しています。

戦略的協業がプラットフォームアプローチを加速させています。アッヴィのギルガメッシュとの20億米ドルの契約は、幻覚作用から有効性を切り離す神経可塑性原薬を標的とし、高度に管理されたサイケデリックプロトコルに対する支払者の躊躇を見込んでいます。Alto Neuroscienceのようなスペシャリストは、バイオマーカーガイドによる選択を統合して試験成功率を向上させ、心的外傷後ストレス障害市場において精密医療の優位性を生み出しています。

ステークホルダーが管理された環境インフラと専門的なセラピストネットワークを構築するにつれ、参入障壁は高まっています。LykosのMDMA粒子サイズ特許などの知的財産申請は、競争上の防衛壁を確保する上での知的財産の役割を強調しています。全体として、持続可能なリーダーシップは薬理学、ソフトウェア、精神療法的サービスを融合した統合ソリューションの提供にかかっています。

心的外傷後ストレス障害業界リーダー

Pfizer Inc.

GlaxoSmithKline plc.

Otsuka Pharmaceutical

Jazz Pharmaceuticals

Teva Pharmaceutical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Tonix Pharmaceuticalsは、急性ストレス反応を対象にTNX-102 SLを評価するフェーズ2のOASIS試験で最初の患者に投与しました。この試験は米国国防総省の300万米ドルの助成金に支えられています。

- 2025年1月:メディケアの最終的な医師料金スケジュールが、FDA認可を受けたデジタルPTSD療法のカバレッジを拡大し、心理士の参加を広げました。

- 2024年12月:JAMA精神医学誌がOtsuka/Lundbeckのブレクスピプラゾール・セルトラリンの陽性フェーズ3データを発表し、FDAの決定は2025年2月に予定されています。

- 2024年11月:FDAが中等度から重度のPTSDを持つ退役軍人を対象とした吸入THC大麻の320名規模のフェーズ2試験を承認しました。

世界の心的外傷後ストレス障害市場レポートスコープ

本レポートのスコープによると、心的外傷後ストレス障害(PTSD)とは、恐ろしい出来事を経験または目撃することで引き起こされるメンタルヘルス状態を指します。PTSDの治療には特定の薬剤の使用が含まれます。心的外傷後ストレス障害治療市場は、薬剤クラス(抗うつ薬、抗不安薬、抗精神病薬、その他の薬剤クラス)、患者(成人および小児)、流通チャネル(病院薬局、小売薬局、その他の流通チャネル)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域全体にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 選択的セロトニン再取り込み阻害薬(SSRI) |

| セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI) |

| 非定型抗精神病薬 |

| アルファ-1アドレナリン拮抗薬 |

| NMDA受容体モジュレーター |

| サイケデリック補助療法(MDMA、シロシビン、LSD) |

| その他のクラス(ベータ遮断薬、ベンゾジアゼピン系、抗けいれん薬) |

| 成人 |

| 小児・青年 |

| 薬物療法 |

| 精神療法 |

| デジタル治療薬 |

| 併用療法 |

| 病院薬局 |

| 小売・専門薬局 |

| デジタル/テレ処方プラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC(湾岸協力会議諸国) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 選択的セロトニン再取り込み阻害薬(SSRI) | |

| セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI) | ||

| 非定型抗精神病薬 | ||

| アルファ-1アドレナリン拮抗薬 | ||

| NMDA受容体モジュレーター | ||

| サイケデリック補助療法(MDMA、シロシビン、LSD) | ||

| その他のクラス(ベータ遮断薬、ベンゾジアゼピン系、抗けいれん薬) | ||

| 患者タイプ別 | 成人 | |

| 小児・青年 | ||

| 治療モダリティ別 | 薬物療法 | |

| 精神療法 | ||

| デジタル治療薬 | ||

| 併用療法 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売・専門薬局 | ||

| デジタル/テレ処方プラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC(湾岸協力会議諸国) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートにおける主要回答事項

心的外傷後ストレス障害市場の現在の規模はいくらですか?

心的外傷後ストレス障害市場は2026年に200億1,000万米ドルと評価されており、2031年までに256億4,000万米ドルに達すると予測されています。

どの薬剤クラスが最大の心的外傷後ストレス障害市場シェアを持っていますか?

SSRIは2025年に38.96%の心的外傷後ストレス障害市場シェアでトップとなりました。

どの治療モダリティが最も急速に成長していますか?

デジタル治療薬は2026年から2031年にかけて9.08%のCAGRで拡大すると予測されています。

FDAはなぜPTSDに対するMDMA療法を否決したのですか?

規制当局は安全性の懸念と機能的非盲検化を指摘し、再考前に追加のフェーズ3試験を求めました。

どの地域が最も急速に拡大していますか?

アジア太平洋地域は規制の近代化とメンタルヘルス意識の高まりに牽引され、6.88%のCAGRを記録すると予測されています。

テレ処方プラットフォームはPTSD治療薬業界にどのような影響を与えていますか?

麻薬取締局(DEA)の遠隔医療改革と新たなメディケアコードにより、PTSD管理薬およびデジタル療法を遠隔で処方することが可能となり、このチャネルにおける9.31%のCAGRを支えています。

最終更新日: