スカンジウム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

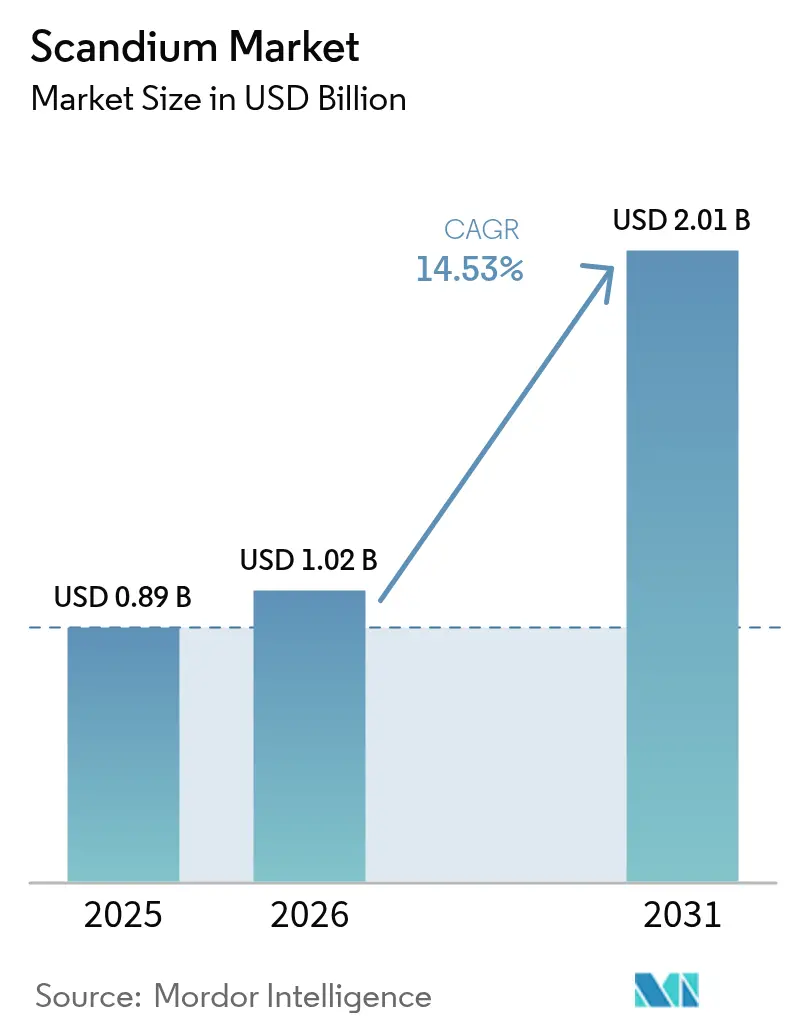

| 市場規模 (2026) | 1.02 十億米ドル |

| 市場規模 (2031) | 2.01 十億米ドル |

| 成長率 (2026 - 2031) | 14.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスカンジウム市場分析

スカンジウム市場規模は、2025年に9億米ドル(0.89 ビリオン 米ドル)、2026年に10.2億米ドル(1.02 ビリオン 米ドル)と予測され、2031年までに20.1億米ドル(2.01 ビリオン 米ドル)に達し、2026年から2031年にかけてCAGR 14.53%で成長する見込みである。固体酸化物形燃料電池(SOFC)、航空宇宙分野の軽量化、および重要鉱物政策上のインセンティブに対する堅調な需要が、民間・防衛双方のユースケースを拡大させている。2025年4月の中国による輸出規制および2025年10月の外国直接製品規則(FDPR)施行後の供給基盤の逼迫により、西側諸国のバイヤーはカナダのRio Tintoやオーストラリア・米国の新興鉱山など非中国系サプライヤーとの引取契約の締結を加速させている。酸化物、マスターアロイ、粉末の各マージンを取り込む垂直統合戦略が資本効率を高める一方、EUが資金提供するScaVangerイニシアチブなどの産業共生プロジェクトは、より低い炭素強度でのセカンダリー原料供給を見込んでいる。酸化物が1キログラム当たり1,200米ドルであるのに対し、純度99.99%の金属は1キログラム当たり最大210,000米ドルに達する価格変動性が、世界市場を少量の添加で高い重量対価値比を実するプレミアム用途に集中させている。

主要レポートのポイント

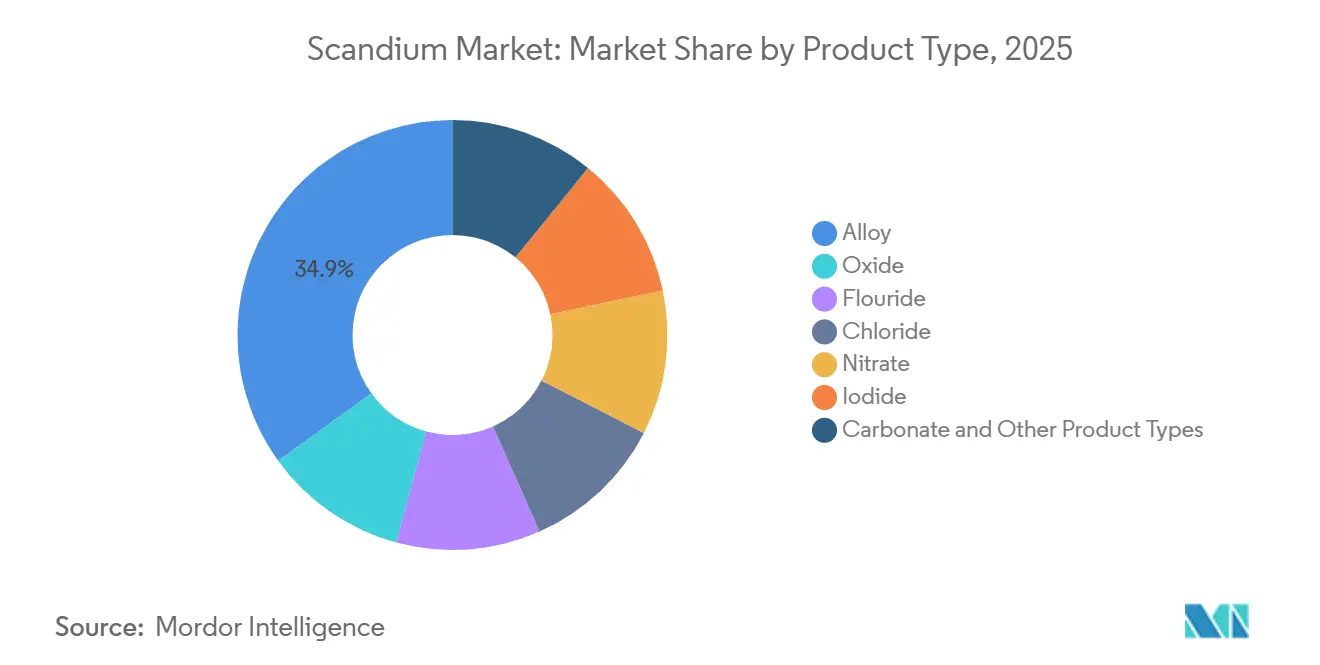

- 製品タイプ別では、合金が2025年のスカンジウム市場シェアの34.94%をリードし、酸化物は2031年にかけてCAGR 15.81%で拡大しています。

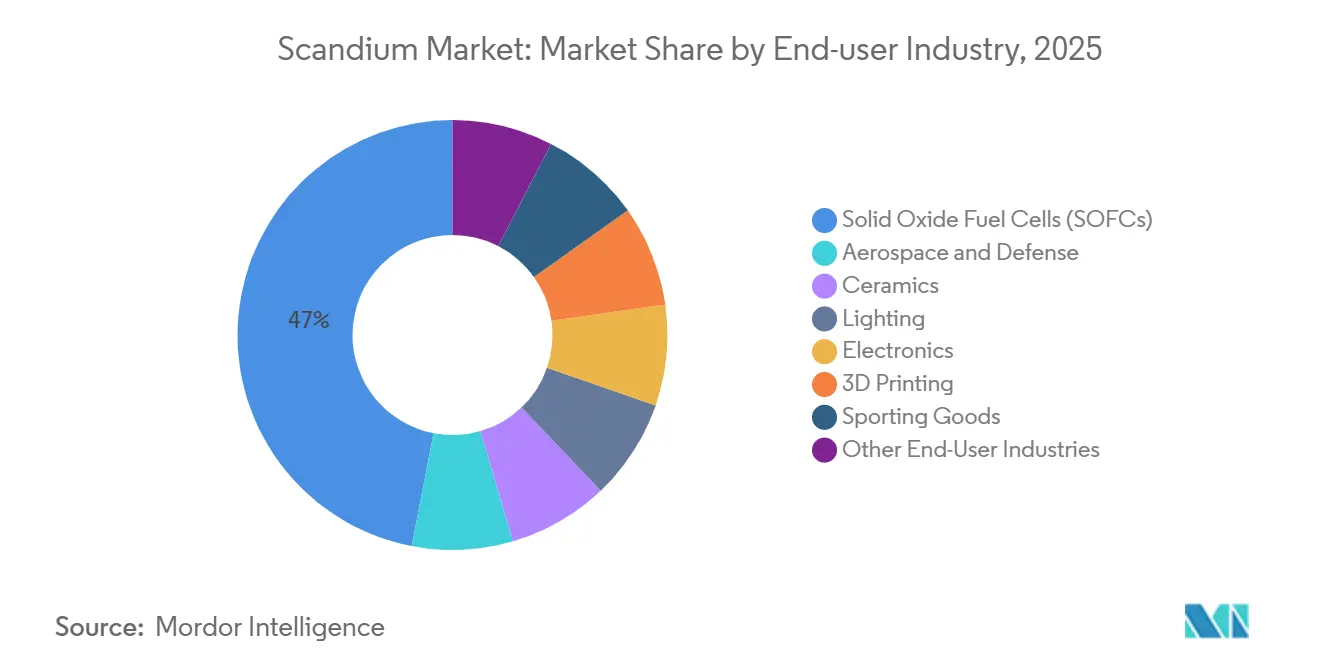

- 最終用途産業別では、固体酸化物形燃料電池(SOFC)が2025年の需要の46.97%を占め、航空宇宙・防衛は2031年にかけてCAGR 15.12%で拡大しています。

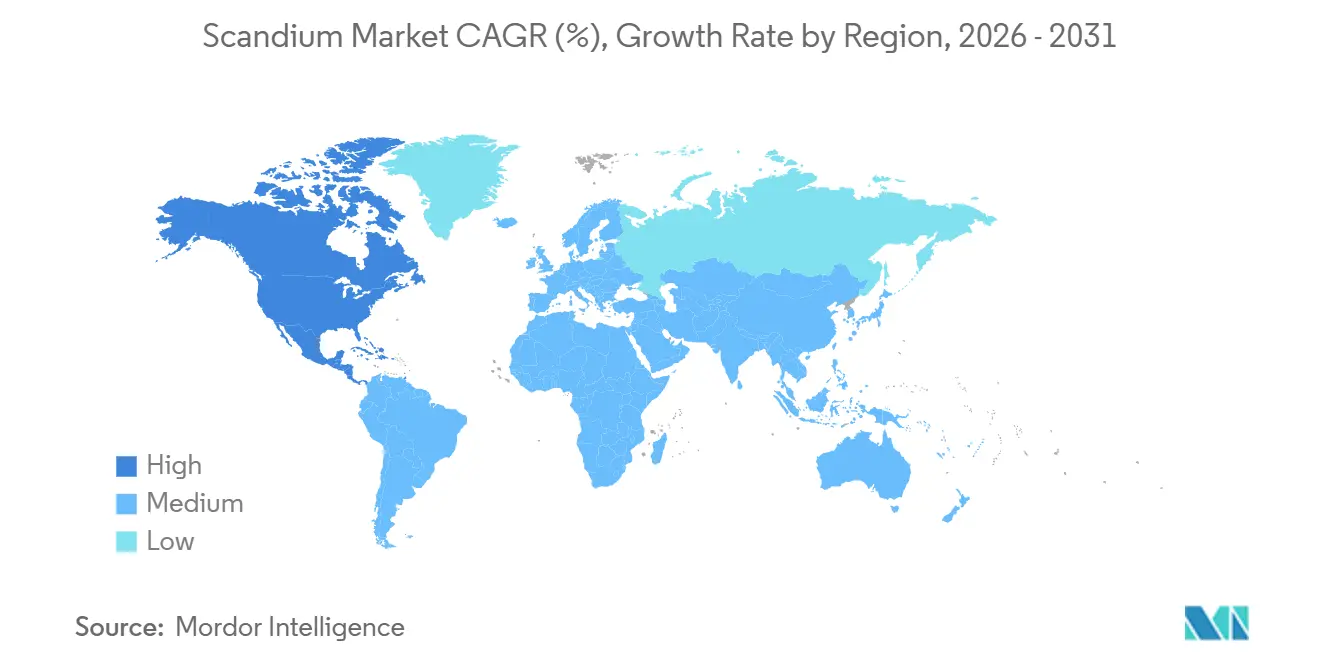

- 地域別では、中国が2025年の消費量の39.48%を占め、米国は2031年にかけてCAGR 15.28%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスカンジウム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 固体酸化物形燃料電池における採用拡大 | +4.2% | EU、日本、米国での早期展開を含むグローバル | 中期(2~4年) |

| 航空宇宙・防衛向けアルミニウム・スカンジウム合金の需要増加 | +3.8% | 北米、EU | 長期(4年以上) |

| 重要鉱物政策インセンティブと資金調達 | +2.9% | 米国、EU、オーストラリア | 短期(2年以内) |

| スカンジウム対応積層造形の拡大 | +1.7% | 北米、EU、アジア太平洋 | 中期(2~4年) |

| EU二酸化チタン廃棄物スカベンジャー処理能力の増強 | +1.4% | 欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

固体酸化物形燃料電池における採用拡大

スカンジウム安定化ジルコニアはSOFCスタック温度を700~800℃に低下させ、寿命を延ばし、より安価な金属製インターコネクトを可能にします。2025年の生産量は酸化物換算で約40トンであり、SOFCと航空宇宙の両需要を満たすには不十分です。EUが支援するScaVangerプロジェクトは、二酸化チタン廃棄物から2026年までに年間21トンの酸化物を目標としています。日本とドイツは住宅用マイクロコジェネレーションユニットの試験運用を行っていますが、商業的同等性に達するには酸化物の長期価格が1kgあたり1,500米ドル以下である必要があります。二次回収が予定通りに拡大すれば、スカンジウム市場はデータセンターや商業ビル全体で新たな分散型電力の機会を開拓するでしょう。

航空宇宙・防衛向けアルミニウム・スカンジウム合金の需要増加

アルミニウム・スカンジウム合金は7xxxシリーズアルミニウムに比べて15~30%の軽量化と優れた溶接性を実現し、極超音速機や次世代機体に不可欠な特性です[1]米国政府説明責任局、「防衛重要鉱物サプライチェーンリスク」、gao.gov 。2025年8月にNioCorpへの1,000万米ドルの国防総省助成金により、米国初の鉱山からマスターアロイまでの一貫製造経路が創出されました。積層造形用粉末はレーザー溶融時のホットクラッキングを低減し、需要をさらに促進しています。資格認定サイクルは3~5年かかるため、各仕様が複数トンの酸化物引取を固定し、スカンジウム市場の長期的な見通しを深めています。航空宇宙の持続的なCAGR 15.12%は、合金がトン数ベースでSOFCに匹敵する水準に近づくことを示唆しています。

重要鉱物政策インセンティブと資金調達

米国防衛兵站局は国家防衛備蓄向けに最大4,000万米ドルの酸化物購入を計画しており、国内契約を下支えしています。EUの重要原材料法は単一国への依存度を65%に制限し、企業に中国からの調達多様化を迫っています。オーストラリアの20億豪ドルの重要鉱物ファシリティは優遇融資を提供し、ニンガンなどのプロジェクトを加速させています。Rio TintoはカナダからのグラントによりSorel-Tracyの処理能力を18ヶ月で3トンから12トンに拡大しました。これらの動きは総じて、スカンジウム市場への新規参入者の生産開始までの期間を短縮しています。

スカンジウム対応積層造形の拡大

アルミニウム・スカンジウム粉末は結晶粒組織を微細化し、航空宇宙向けの高精度ラティス構造や熱交換器部品の製造を可能にします。同じ重量比36%の三アルミニウムスカンジウム粉末は半導体スパッタリングターゲットにも供給されており、アルミニウム・スカンジウム・窒素膜は5Gフィルター向けにアルミニウム・窒素膜の5倍の圧電応答を提供します。半導体の生産量増加により粉末の規模の経済が改善し、航空宇宙バイヤーのコストが低下します。Scandium Canadaは2025年8月にProductique Québecと提携し、特許出願中の合金の資格認定を行い、粉末のリードタイムを8週間に短縮しました。積層造形はユースケースを倍増させながらバイヤーを従来の合金サプライチェーンから切り離し、スカンジウム市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い材料コストと価格変動性 | -2.1% | グローバル | 短期(2年以内) |

| 少数国への供給集中 | -1.6% | グローバル | 中期(2~4年) |

| HPAL残渣からのスカンジウム沈殿収率の不確実性 | -0.9% | アジア太平洋(フィリピン) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い材料コストと価格変動性

スカンジウム市場において、スカンジウム酸化物は2025年に5キログラムロットで1キログラム当たり約1,200米ドルで取引され、純度99.99%の金属は1キログラム当たり185,000~210,000米ドルに達した。年間供給量は約40トンであり、単一の航空宇宙契約が四半期内に価格を30%変動させる可能性がある。大口バイヤーはRio TintoおよびScandium Canadaとの複数年引取契約を確保しているが、小規模な積層造形加工業者にはこうした交渉力がない。価格急騰により、使用はF-35着陸装置鍛造品やLouisville Sluggerバットなどのプレミアム製品に限定されている。計画中の4,000万米ドル規模の米国備蓄は底値価格を安定させる可能性があるが、2027年まで供給不足が続くことを示唆している。

少数国への供給集中

中国は希土類採掘の約60%、精製能力の90%を支配しており、スカンジウムにも同様の影響を及ぼしています。ロシアとフィリピンは供給量を補完していますが、制裁やニッケル価格変動に直面しています。米国政府説明責任局は2025年に米国内のスカンジウムサプライヤーがゼロであることを確認し、航空宇宙のリードタイムが最大6ヶ月延長されています。FDPRは現在、中国産スカンジウムを0.1%以上含む外国製品に中国のライセンスを要求し、北京の影響力を拡大しています。エルククリーク(酸化物95トン)とニンガン(酸化物38.5トン)のプロジェクトは2027年以前に本格生産に入らないため、スカンジウム市場は今後2~3年間脆弱な状態が続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合金がリード、酸化物はデュアルユース需要に向けて加速

合金は2025年に収益の34.94%を生み出しました。これは15~30%の軽量化を維持しながら溶接性を確保するアルミニウム・スカンジウム配合の航空宇宙での採用によるものです。酸化物はSOFC電解質と社内マスターアロイブレンドの両方が同一原料を使用するため、最速のCAGR 15.81%を記録しています。フッ化物、塩化物、ヨウ化物、炭酸塩の各種は年間世界需要500kg超の研究グレードにとどまっています。Metalysisは半導体製造業者に直接販売する重量比36%の三アルミニウムスカンジウム粉末を提供することで、酸化物トレーダーを迂回し、境界線を曖昧にしています。

内部合金配合に移行する最終ユーザーは資格認定期間を12ヶ月から8週間に短縮し、OEM内でマージンを再分配し、スカンジウム市場を酸化物スポット契約に傾けています。スカンジウムフッ化物を基にした石油化学触媒がパイロット段階に達した場合、ニッチな塩の需要が増加する可能性がありますが、商業化はまだ探索段階にあります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:SOFCが支配、防衛調達により航空宇宙が急増

固体酸化物形燃料電池(SOFC)は2025年の需要の46.97%を占め、日本とドイツでの住宅用マイクロコジェネレーションの普及が下支えしています。航空宇宙・防衛はCAGR 15.12%で拡大しており、次世代機体がアルミニウム・スカンジウム製ストリンガーを採用すれば、2029年までにスカンジウム市場シェアが40%に近づく可能性があります。

セラミックスは歯科用および熱バリア用途で適度な量を吸収する一方、照明はLEDがメタルハライドランプに取って代わるにつれて停滞しています。電子機器はMetalysis粉末が供給する5Gフィルター向けアルミニウム・スカンジウム・窒素薄膜により、最も急速に台頭するニッチ分野となっています。スポーツ用品は高い酸化物価格により依然としてプレミアム品に限定されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

中国は2025年の消費量の39.48%を占めており、これは同国が希土類精製および国内SOFCパイロット事業において支配的な地位にあることを反映している。米国のスカンジウム市場はCAGR 15.28%で成長しており、国防兵站局による備蓄およびNioCorp向けの1,000万米ドルの国防総省補助金(鉱山から合金までの完全なサプライチェーン構築を目標とする)が牽引している。ロシアのRUSALは2025年に酸化物1.5トンのパイロット生産能力を追加したが、制裁措置による輸出障壁に直面している[2]RUSAL、「ボゴスロフスキー・パイロットプラント プレスリリース」、rusal.ru 。

欧州連合はRESourceEUの下で30億ユーロを動員しており、ScaVangerは2026年までに二酸化チタン(TiO₂)廃棄物から21トンの酸化物を回収することを目指している。カナダのソレル・トレーシー拡張設備は現在年間12トンの酸化物を産出しており、北米の主要企業に非中国系の選択肢を提供している。オーストラリアのニンガンの採掘権は2027年以降に38.5トンの酸化物を確保しており、多様化した供給体制を強化している。

フィリピンのHPAL(高圧酸浸出)生産量は依然として不安定であり、稼働率はニッケル経済に連動して設備能力の約33%にとどまっている。日本はSOFCおよび電子機器向け酸化物を消費しており、ブラジルの需要は小規模で研究志向にとどまっている。スカンジウム市場は引き続きサプライチェーンリスクに直面しており、FDPRライセンス審査に要する2~6ヶ月の期間がサプライチェーンリスクを生じさせ、西側の航空宇宙主要企業はより高い着地コストにもかかわらずカナダとオーストラリアからのデュアルソーシングを推進しており、この傾向は2028年まで継続する可能性が高い。

競合環境

スカンジウム市場は中程度の集中度を示しており、Rio Tinto、RUSAL、住友金属鉱山が採掘から精製まで垂直統合しています。Rio TintoはSorel-Tracyの処理能力を3倍に拡大した後、航空宇宙顧客との長期引取契約を確保しています。米国の備蓄入札が需要を下支えし、NioCorpやScandium Internationalなどの鉱山会社がプロジェクトファイナンスを最終決定するよう促しています。

Metalysisは重量比36%のアルミニウム・スカンジウムを半導体および積層造形市場に直接販売することで、マスターアロイメーカーを迂回し、従来の合金フローを破壊しています。EUのScaVangerやRUSALの赤泥パイロットを含む二次回収プロジェクトは、5年以内に非中国系供給を倍増させる可能性のある低資本支出モデルを示しています。純度99.99%の酸化物または超低不純物合金を提供するプレーヤーは20~30%の価格プレミアムを獲得しており、このマージンが高度な溶媒抽出またはゾーン溶融システムへの投資を支えています。

積層造形サービスビューローにおけるオンデマンド合金アトマイズ、スカンジウムフッ化物を探索する触媒開発者、スカンジウムドープチタンを試験する医療インプラントイノベーターにはホワイトスペースが残っています。2026年から2029年にかけて新規処理能力が到来するにつれ、抽出収率と純度に基づく技術差別化が勝者を決定し、スカンジウム市場の序列を再編する可能性があります。

スカンジウム業界リーダー

Rio Tinto

RusAL

Sunrise Energy Metals

Guangxi Maoxin Technology Co., Ltd

Scandium International Mining Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Australian Mines Limitedはフレミントンプロジェクトから注目すべき掘削結果を報告しました。エアコア掘削プログラムにより、現在の資源量推定を上回る高品位スカンジウム鉱化が地表近くで確認されました。このプログラムは合計604メートルをカバーする30本のエアコア掘削孔で構成され、地表レベルからの広範なスカンジウム鉱化が確認されました。

- 2025年11月:国防省はElementUS Minerals, LLC(ElementUSA)に2,990万米ドルを授与し、ガリウムとスカンジウムの米国国内供給を確立しました。ElementUSAはこの資金を活用して、ルイジアナ州グラマーシーに既存の産業廃棄物からガリウムとスカンジウムを分離・精製するデモンストレーション施設を開発します。

世界のスカンジウム市場レポートの範囲

スカンジウムは化学記号Sc、原子番号21の銀白色の遷移金属であり、希土類元素に分類されます。軽量性、高融点、小さなイオン半径などの独自の特性を持っています。イオンサイズが小さいため、一般的な鉱石形成アニオンと容易に結合しないことから、自然界では100ppmを超える濃度を形成することはほとんどありません。主な用途として、固体酸化物形燃料電池(SOFC)とアルミニウム・スカンジウム合金が挙げられ、特に微細な結晶粒微細化により溶接時のホットクラッキングを低減し、疲労特性を改善することで強度と性能を向上させます。

スカンジウム市場は製品タイプ、最終用途産業、地域別にセグメント化されています。製品タイプ別では、酸化物、フッ化物、塩化物、硝酸塩、ヨウ化物、合金、炭酸塩、その他の製品タイプにセグメント化されています。最終用途産業別では、航空宇宙・防衛、固体酸化物形燃料電池、セラミックス、照明、電子機器、3Dプリンティング、スポーツ用品、その他の最終用途産業にセグメント化されています。本レポートは主要地域の6ヶ国におけるスカンジウムの市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| 合金 |

| 酸化物 |

| フッ化物 |

| 塩化物 |

| 硝酸塩 |

| ヨウ化物 |

| 炭酸塩およびその他の製品タイプ |

| 固体酸化物形燃料電池(SOFC) |

| 航空宇宙・防衛 |

| セラミックス |

| 照明 |

| 電子機器 |

| 3Dプリンティング |

| スポーツ用品 |

| その他の最終用途産業 |

| 生産分析 | 中国 |

| ロシア | |

| フィリピン | |

| その他の地域 | |

| 消費分析 | 米国 |

| 中国 | |

| ロシア | |

| 日本 | |

| ブラジル | |

| 欧州連合 | |

| その他の地域 |

| 製品タイプ別 | 合金 | |

| 酸化物 | ||

| フッ化物 | ||

| 塩化物 | ||

| 硝酸塩 | ||

| ヨウ化物 | ||

| 炭酸塩およびその他の製品タイプ | ||

| 最終用途産業別 | 固体酸化物形燃料電池(SOFC) | |

| 航空宇宙・防衛 | ||

| セラミックス | ||

| 照明 | ||

| 電子機器 | ||

| 3Dプリンティング | ||

| スポーツ用品 | ||

| その他の最終用途産業 | ||

| 地域別 | 生産分析 | 中国 |

| ロシア | ||

| フィリピン | ||

| その他の地域 | ||

| 消費分析 | 米国 | |

| 中国 | ||

| ロシア | ||

| 日本 | ||

| ブラジル | ||

| 欧州連合 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2031年までのスカンジウムの世界需要はどの程度になりますか?

スカンジウム市場規模は2031年までに20億1,000万米ドルに達すると予測されており、2026年からのCAGR 14.53%を反映しています。

最も急速に拡大しているセグメントはどれですか?

航空宇宙・防衛の需要は、将来の機体や極超音速機体へのアルミニウム・スカンジウム合金採用により、CAGR 15.12%で拡大しています。

酸化物価格がこれほど変動する理由は何ですか?

年間生産量は約40トンに過ぎないため、単一の複数トン規模の航空宇宙またはSOFC契約が四半期内にスポット価格を30%変動させる可能性があります。

新たなスカンジウム供給を支援する政策措置は何ですか?

EUのRESourceEU計画、米国防衛兵站局の備蓄購入、オーストラリアの重要鉱物ファシリティはいずれも新規プロジェクトへの資金提供と引取保証を提供しています。

二次回収は供給安全保障にどのような影響を与えますか?

EUのScaVangerイニシアチブなどのプロジェクトは、2030年までに一次採掘スカンジウムの最大40%を代替し、中国への依存を低減する可能性があります。

最終更新日: