マグネシウム化合物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

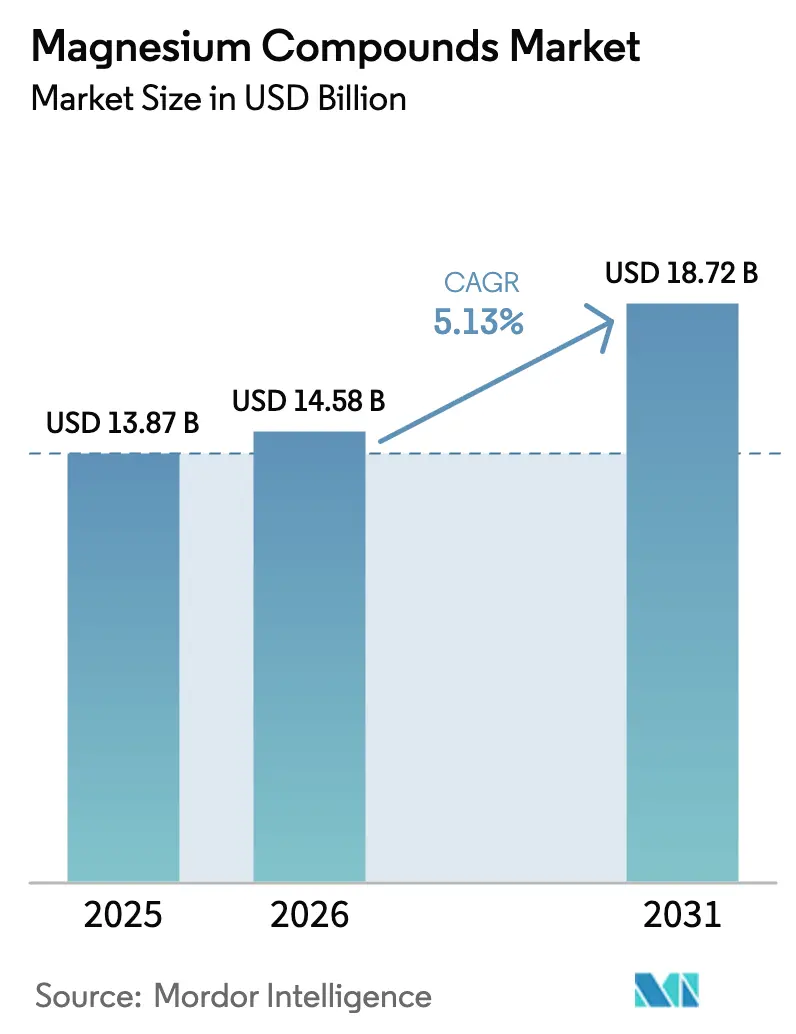

| 市場規模 (2026) | 14.58 十億米ドル |

| 市場規模 (2031) | 18.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマグネシウム化合物市場分析

マグネシウム化合物市場規模は、2025年の138億7,000万米ドル、2026年の145億8,000万米ドルから、2031年までに187億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.13%を記録する見通しです。耐火物需要が依然として数量を牽引していますが、防火安全規制およびバッテリー熱管理ニーズによる水酸化マグネシウム需要の増加を背景に、電気・電子用途からのより高い成長が見込まれています。中東およびオーストラリアでは、脱塩ブラインの有効活用により原料コストが1トン当たり200米ドル以下に抑制されており、海水由来素材に6.18%の成長経路をもたらし、天然ブラインの優位性に挑戦しています。2024年3月のUS Magnesium LLCの破産により、米国唯一の一次生産者が消滅し、中国輸出への依存度が高まったことから、サプライセキュリティが経営幹部の重要課題として浮上しています。欧州および北米における低炭素電解プロジェクトは、脱炭素化を目指す自動車・電子機器メーカーからのプレミアム契約を獲得しつつあります。

主要レポートのポイント

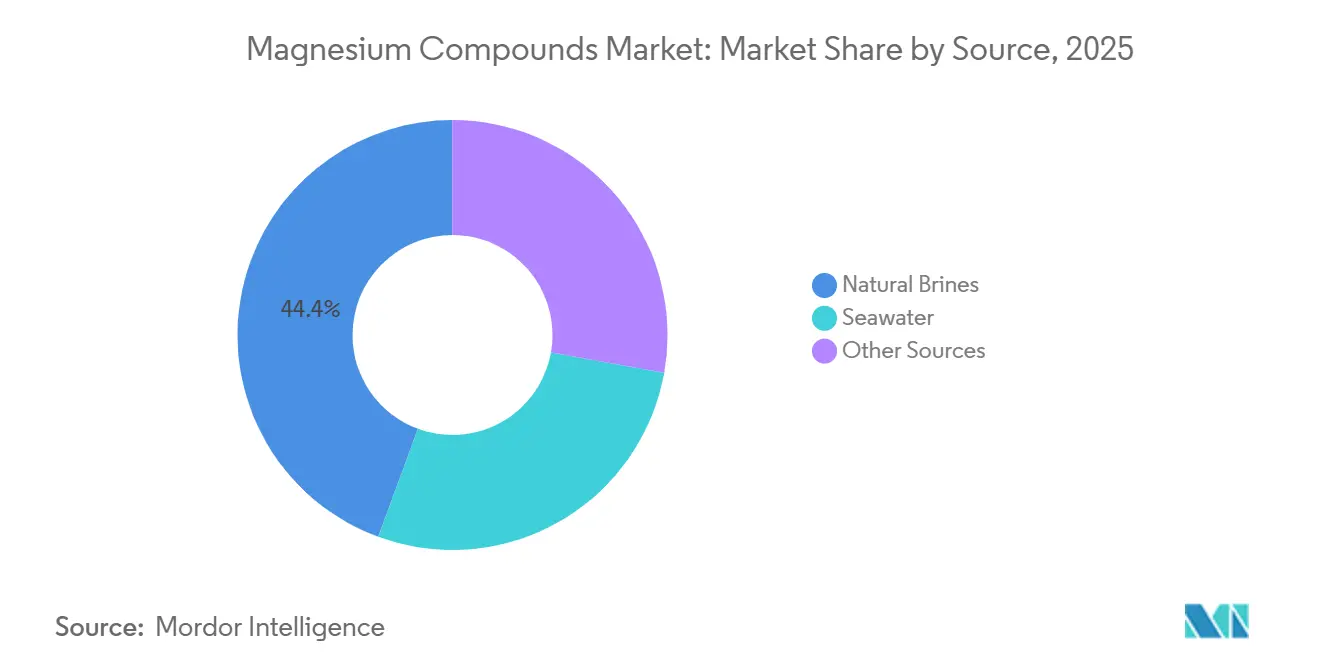

- 供給源別では、天然ブラインが2025年のマグネシウム化合物市場シェアの44.38%を占め、海水ベースの生産は2031年にかけてCAGR 6.18%で最も急成長している供給源となっています。

- 製品タイプ別では、無機化学品が2025年に71.46%の売上シェアでトップとなっており、有機マグネシウム塩は2031年にかけて最も高い予測CAGRである6.24%を記録しています。

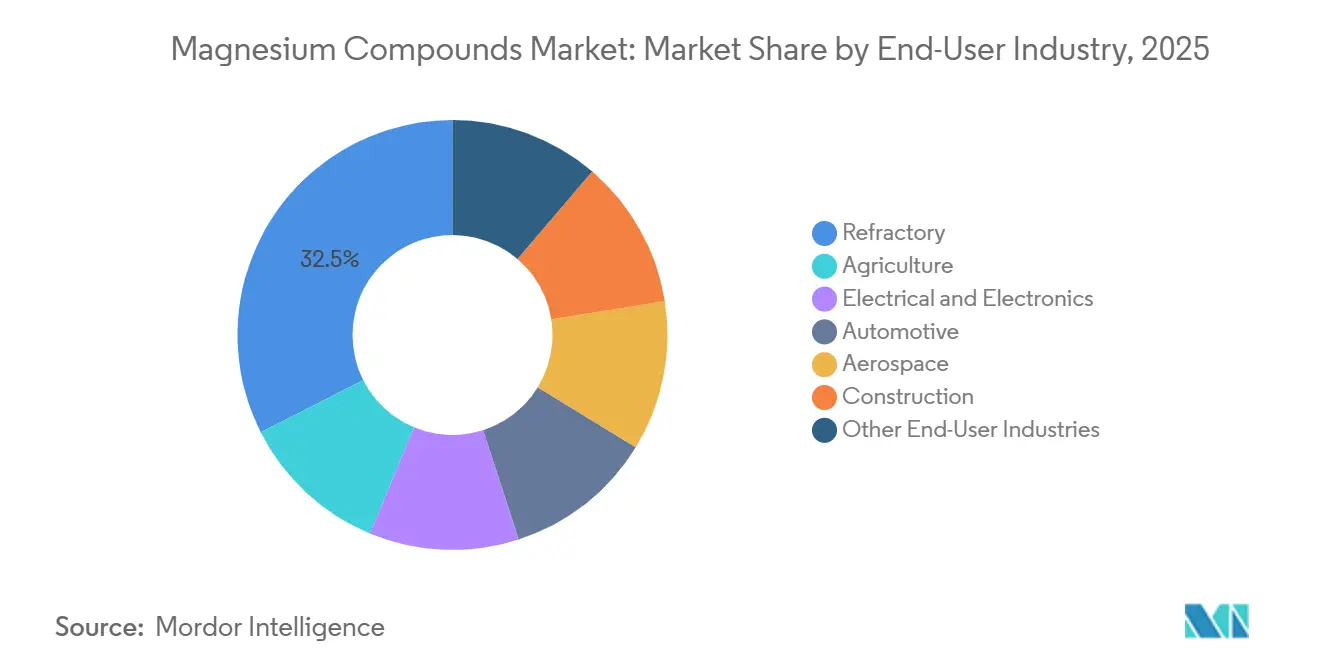

- 最終用途産業別では、耐火物が2025年のマグネシウム化合物市場規模の32.47%を占め、電気・電子は2031年にかけてCAGR 6.31%で拡大しています。

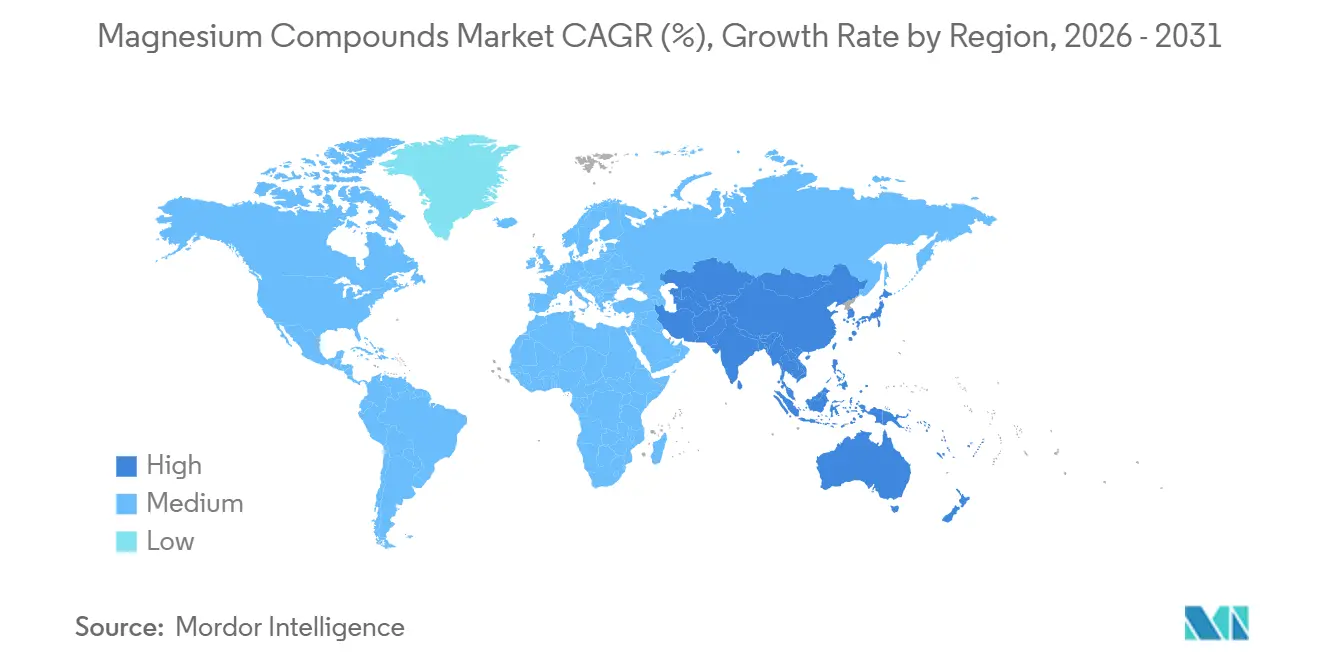

- 地域別では、アジア太平洋が2025年の金額の53.28%を占め、5.94%で2031年にかけて最も急速に拡大する地域セグメントであり続けています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のマグネシウム化合物市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の鉄鋼生産回復による耐火物需要の急増 | +1.2% | アジア太平洋中心、欧州および中東への波及 | 中期(2〜4年) |

| 廃水・排煙規制の強化によるマグネシウム系環境試薬の需要促進 | +0.9% | 世界全体、北米およびEUで早期施行 | 短期(2年以内) |

| 土壌マグネシウム枯渇による肥料グレードのマグネシウム塩使用の加速 | +0.7% | 北米、南米、アジア太平洋 | 長期(4年以上) |

| 脱塩ブラインの有効活用による超低コストマグネシウム原料の解放 | +0.6% | 中東、オーストラリア、カリフォルニア | 中期(2〜4年) |

| 低炭素マグネシウムリン酸塩セメントの急速な普及 | +0.5% | 欧州、アジア太平洋、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の鉄鋼生産回復による耐火物需要の急増

2025年初頭、粗鋼生産は前年比で増加しました。しかし2024年には、遼寧省における高水準の在庫が続いたことにより、耐火物グレードのマグネシアの価格が下落しました。インドの設備増強は2024年に承認を受けましたが、通常の18〜24ヶ月の遅延を経て耐火物受注に影響を与え始めると予想されています。世界の鉄鋼生産の相当部分を占める電気アーク炉は、炉内ライニングの寿命を短縮することが知られており、その結果、レンガ交換の頻度が増加しています。RHI Magnesitaはアジアにおける耐火物消費の増加を報告しており、欧州での停滞した数量とは対照的です。マグネシアレンガはEAF操業に伴う高い熱衝撃に耐えるために不可欠であることから、マグネシウム化合物市場はその恩恵を受ける立場にあります。

廃水・排煙規制の強化によるマグネシウム系環境試薬の需要促進

2024年4月、米国環境保護庁(EPA)は一次マグネシウム精製業者に対して二酸化硫黄捕集規則を義務付け、製品回収システムとしても機能する酸化マグネシウムスクラバーの採用を工場に強制しました[1]米国環境保護庁、「有害大気汚染物質に関する国家排出基準」、EPA.GOV。2025年には、欧州が都市廃水に対するリン排出規制を強化し、汚泥量を削減できる能力から石灰よりも水酸化マグネシウムが優先されるようになりました。2025年、Israel Chemicalsは水酸化マグネシウムスラリーのEUユーティリティ向け販売増加を発表し、ISO 14001認証取得済みの製品がその成功要因であるとしています。アジアでも同様の政策が浮上しており、環境グレードのマグネシウム化合物がプレミアム価格を獲得し、追加的な市場数量を取り込むとの期待が高まっています。

土壌マグネシウム枯渇による肥料グレードのマグネシウム塩使用の加速

2024年、米国農務省(USDA)のフィールド調査により、土壌マグネシウム濃度が50 ppmを下回るとトウモロコシおよび大豆の収量が低下することが明らかになりました。この問題は高カリウム肥料の施用体系によって悪化しており、農学者は硫酸マグネシウムのサイドドレス施用を推奨しています。2025年、TIMAB Magnesiumはブラジルの大豆試験においてコーティング酸化物顆粒を導入し、養分利用効率を向上させました。肥料購入者は依然として価格に敏感ですが、リモートセンシングおよび土壌検査サービスの普及拡大に牽引され、マグネシウム化合物の市場浸透率は上昇する見込みです。

脱塩ブラインの有効活用による超低コストマグネシウム原料の解放

2024年、世界の脱塩プラントはマグネシウムを含むブラインを日々排出しました。Magrathea Metalsは沿岸風力発電を活用し、併設電解設備を通じて太平洋の海水から水酸化マグネシウムを抽出しています。Verde Magnesiumはルーマニアの事業に投資しており、2027年までにプラントを稼働させることを目指しています。この施設はEU炭素国境規制への準拠を目的として設計されており、低い炭素フットプリントを誇ります。これらの取り組みは総じてマグネシウム化合物セクターの原料調達の幅を広げ、原料コストの安定化に寄与しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カルシウムまたはアルミニウム化合物による価格敏感な代替 | -0.8% | 世界全体、南アジアおよびアフリカで顕著 | 短期(2年以内) |

| 中国中心の生産に起因するサプライチェーンの不安定性 | -0.7% | 北米および欧州 | 中期(2〜4年) |

| ピジョン法の炭素フットプリントに対するESG審査 | -0.5% | アジア太平洋、欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数の最終用途におけるカルシウムまたはアルミニウム化合物による価格敏感な代替

炭酸カルシウムは軽焼マグネシアの約半分のコストであり、難燃性が優先事項でない場合の定番フィラーとなっています[2]米国地質調査所、「鉱物商品概要2025」、USGS.GOV。2025年には、水酸化アルミニウムが長年の認証を背景に世界の難燃剤市場で支配的なシェアを占めています。インドおよび東南アジアの建設予算は、輸入水酸化マグネシウムよりも地元調達の石灰を水処理に採用する傾向があり、性能上のトレードオフが指摘されています。こうした経済的選択はベースラインCAGRからの控除をもたらしています。

中国中心の生産とエネルギーコストに起因するサプライチェーンの不安定性

2024年、秦皇島の石炭価格が変動し、遼寧省が欧州のマグネシア輸入の相当部分を占める中、生産コストに影響を与えました。US Magnesium LLCの破産後、購入者は輸入に転じましたが、2026年まで関税の対象となっています。2024年末には、紅海での迂回による輸送コンテナの逼迫により、大連からロッテルダムへの運賃が急騰し、価格が倍増しました。こうした市場の不安定性は購入者の信頼を損ない、長期契約の遅延および成長抑制をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:天然ブラインの規模対海水の台頭

天然ブラインは2025年の数量の44.38%を占め、死海の操業を基盤とするコモディティマグネシアの低コスト基盤であり続けています。海水由来の生産は現在10%台半ばのシェアですが、電解コストの低下とESG監査による低炭素フットプリントの優位性から、年率6.18%の成長が見込まれています。

マグネシウム化合物市場はこの二重構造から恩恵を受けており、大規模なブライン蒸発資産を置き換えることなく、海水から高純度製品を調達することが可能です。Magrathea Metalsは、パイロット運転において海水の操業コストがグレートソルトレイクのブラインをすでに下回ることを示しました。沿岸プロジェクトが大規模に複製された場合、コモディティサプライヤーは余剰ブライン設備を耐火物グレードに転換し、海水プラントが電子機器・医薬品購入者に対応する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

製品タイプ別:有機化合物のバリューチェーン上位への移行

無機化学品は2025年の売上の71.46%を占め、耐火物レンガ、環境試薬、肥料に支えられています。有機マグネシウム化合物はFDA承認医薬品がステアリン酸マグネシウムに依存し、ニュートラシューティカルブランドがキレート形態をプレミアム価格で販売していることから、年率6.24%で拡大しています。

有機グレードに関連するマグネシウム化合物市場規模は小さいながらも収益性が高いです。2025年には、医薬品グレードのステアリン酸塩価格がGMP認証の参入障壁により高水準を維持しています。TIMABのコントロールリリース酸化物は、養分利用効率を高めるコーティング技術を付加することで、無機・有機の境界を曖昧にしています。

最終用途産業別:電気・電子が耐火物を上回る成長

耐火物は2025年需要の32.47%を占め、鉄鋼・セメントサイクルと連動しています。電気・電子用途はEVバッテリーパックのハロゲンフリー防火規格および5G機器の熱伝導ニーズに牽引され、現在年率6.31%で成長しています。

臭素系添加剤に対する規制強化に伴い、難燃性水酸化物のマグネシウム化合物市場シェアは拡大するでしょう。2025年には、日本のファブが半導体グレードの酸化マグネシウム(MgO)の購入を増加させており、高純度供給源への調達シフトが浮き彫りになっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年の金額の53.28%を供給しており、遼寧省の設備凍結にもかかわらず2031年にかけて5.94%の成長が見込まれています。インドの新規鉄鋼プロジェクトおよび日本の特殊グレード輸出が、中国の建設鈍化を相殺しています。

グレートソルトレイクの操業停止後、北米は供給逼迫に直面しましたが、相当の市場シェアを維持しています。輸入関税に直面しながらも、購入者は依然として非中国産供給に対してプレミアムを支払う意向を示しています。このシナリオは太平洋沿岸における海水事業の発展を促しています。

欧州の市場シェアは主にオランダのNedmag B.V.の操業と今後稼働予定のVerde Magnesiumプラントに依存しています。数年以内に稼働予定のこのプラントは、欧州の輸入依存度を低減する見込みです。一方、南米および中東は、ブラジルの肥料需要と湾岸協力会議(GCC)のブラインプロジェクトに牽引され、合わせて市場の相当部分を占めています。

競合状況

マグネシウム化合物市場は断片化した性質を持っています。低炭素参入企業が著しい進展を遂げています。Verde Magnesiumはルーマニアにおける二酸化炭素排出量5 kg未満の電解ルートへの資金調達を確保しました。カリフォルニアでは、Magrathea Metalsが沿岸風力エネルギーを活用したパイロットプロジェクトを実施しています。Tateho Chemical Industries Co.,LtdおよびUbe Material Industriesは、10 ppm未満の不純物仕様を一貫して満たす能力により、半導体グレード酸化物において支配的地位を確立しています。ブライン有効活用および電気透析に関連する特許が増加しています。中国企業はバルク抽出方法の最前線にあり、日本企業は高純度酸化物合成に注力しています。これらの動向は、コモディティ数量が規模の恩恵を受ける一方、特殊グレードがプロセスイノベーションに傾倒するという、分断されたマグネシウム化合物市場を示唆しています。

マグネシウム化合物産業のリーダー企業

RHI Magnesita

Magnezit Group

Grecian Magnesite

Martin Marietta Magnesia Specialties

Israel Chemicals Ltd. (ICL)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Verde Magnesiumは、EUの重要原材料法(CRM法)に基づく戦略的取り組みとして、25年ぶりに欧州のマグネシウム生産を再開し、持続可能かつ低炭素の抽出方法を推進する予定です。Verde Magnesiumプロジェクトは欧州のマグネシウム金属生産復活に向けて着実に前進しています。

- 2024年4月:PMAP Mine Water CorpとBaymag Inc.は、新たなEPA汚染物質上限への準拠を目標として、鉱山廃水処理向けAI制御酸化マグネシウムシステムを共同開発する覚書に署名しました。

世界のマグネシウム化合物市場レポートの調査範囲

マグネシウムは産業および生物学において、炭酸マグネシウム、塩化マグネシウム、クエン酸マグネシウム、水酸化マグネシウムなど多くの有用な化合物を形成します。マグネシウムおよびマグネシウム化合物は、塩水、坑井ブライン、湖水ブライン、苦汁、および鉱物から生産されます。マグネシウム化合物は農業、ヘルスケア、化学品、建設、その他の産業において幅広い用途を持っています。

マグネシウム化合物市場は供給源、製品タイプ、最終用途産業、および地域別にセグメント化されています。供給源別では、市場は海水、天然ブライン、その他の供給源にセグメント化されています。製品タイプ別では、市場は無機化学品および有機化学品にセグメント化されています。最終用途産業別では、市場は農業、電気・電子、自動車、航空宇宙、建設、耐火物、その他の最終用途産業にセグメント化されています。本レポートは主要地域の16カ国における市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は売上(米ドル)を基準に算出されています。

| 海水 |

| 天然ブライン |

| その他の供給源 |

| 無機化学品 |

| 有機化学品 |

| 農業 |

| 電気・電子 |

| 自動車 |

| 航空宇宙 |

| 建設 |

| 耐火物 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| オセアニア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 供給源別 | 海水 | |

| 天然ブライン | ||

| その他の供給源 | ||

| 製品タイプ別 | 無機化学品 | |

| 有機化学品 | ||

| 最終用途産業別 | 農業 | |

| 電気・電子 | ||

| 自動車 | ||

| 航空宇宙 | ||

| 建設 | ||

| 耐火物 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オセアニア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のマグネシウム化合物市場規模はどのくらいですか?

マグネシウム化合物市場規模は2026年に145億8,000万米ドルであり、2031年までに187億2,000万米ドルに達すると予測されており、CAGR 5.13%を記録する見込みです。

マグネシウム化合物の中で最も急成長しているセグメントはどれですか?

電気・電子の最終用途は難燃剤およびバッテリー用途に牽引され、CAGR 6.31%で最も高い成長を示しています。

天然ブラインは世界供給においてどのくらいのシェアを占めていますか?

天然ブラインは2025年の世界生産の44.38%を占めました。

水酸化マグネシウム需要に影響を与える規制トレンドは何ですか?

二酸化硫黄(SO₂)99.5%捕集に関する米国EPAの義務付けなど、廃水・排煙規制の強化が環境用途における水酸化マグネシウムの採用を加速させています。

最終更新日: