サウジアラビア フルサービスレストラン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

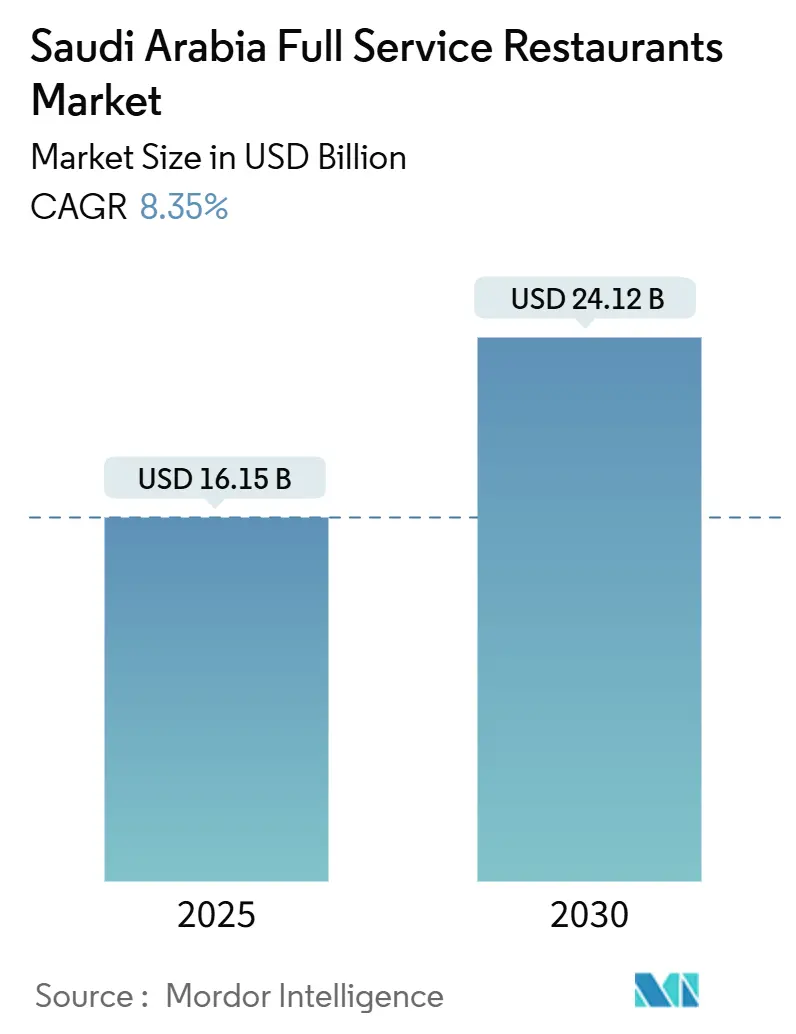

| 市場規模 (2025) | 16.15 十億米ドル |

| 市場規模 (2030) | 24.12 十億米ドル |

| 成長率 (2025 - 2030) | 8.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア フルサービスレストラン市場分析

サウジアラビアのフルサービスレストラン市場は2025年に160億1,500万USDに達すると予測されており、2030年までに241億2,000万USDへと成長する見込みで、予測期間中のCAGRは8.35%を記録すると見られています。主な成長要因としては、ビジョン2030のもとでの観光開発、中間所得層人口の拡大、フランチャイズ規制の整備が挙げられます。これらの要因が主要都市における平均客単価の上昇と店舗拡大を促進しています。目的地型プロジェクトや新規ホテル客室の追加を含むインフラへの多額の投資が、国内外の訪問者からの需要を持続させると期待されています。さらに、2024年8月のレストランPOS取引に見られるデジタル決済の普及拡大が、収益の可視性を向上させ、データ主導のメニュー最適化を可能にしています。店内飲食、テイクアウト、デリバリーチャネルを効果的に統合したオペレーターは、固定費を抑制しながら追加売上を獲得しており、中期的に利益率を向上させています。国際貿易局によると、同国は2023年に相当数の観光客入国を記録し、国内外の観光消費額は合計で相当な水準に達しました。政府は観光業の直接GDP貢献度を現在の水準から2030年までに10%に引き上げることを目指しています[1]出典:サウジアラビア通貨庁、「POS取引データ」、sama.gov.sa。

レポートの主要ポイント

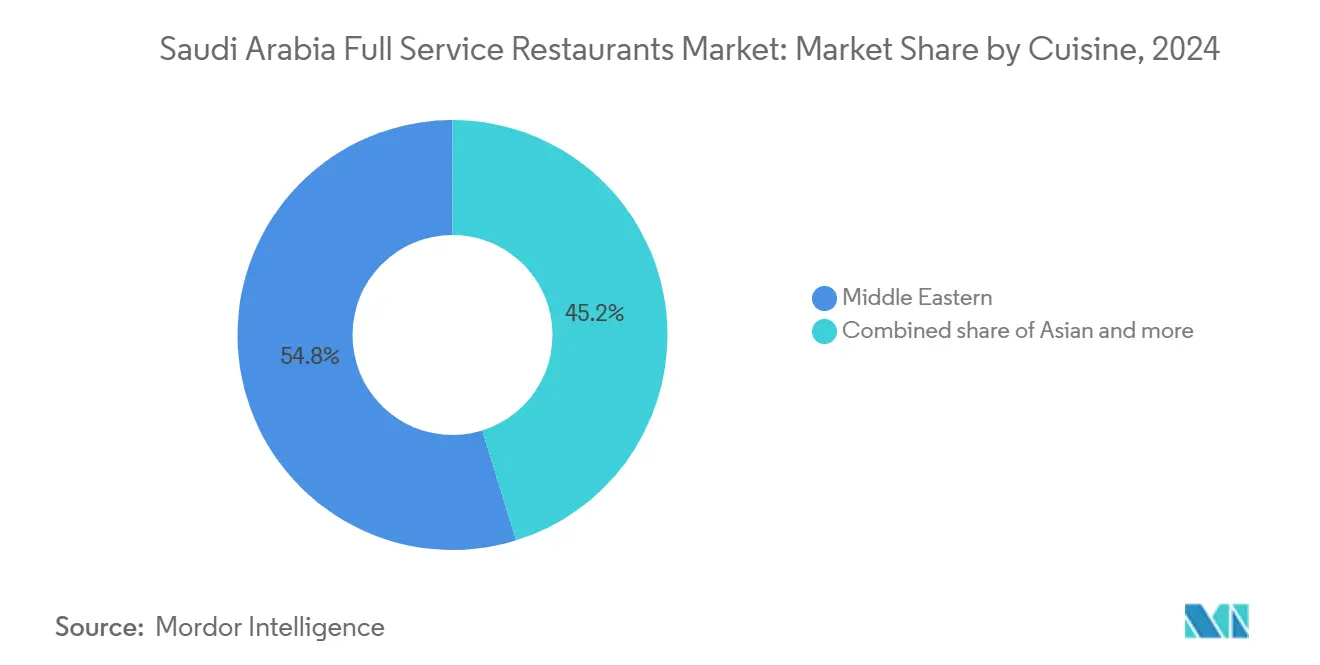

- 料理別では、中東料理のコンセプトが2024年のサウジアラビア フルサービスレストラン市場シェアの45.23%をリードしており、ラテンアメリカ料理の店舗は2030年に向けてCAGR 10.43%で拡大すると予測されています。

- 店舗形態別では、チェーン店舗が2024年に55.93%の収益シェアを獲得しており、ニッチなダイニング体験に対する消費者の需要の高まりを受けて、独立店舗はCAGR 7.81%を記録すると見込まれています。

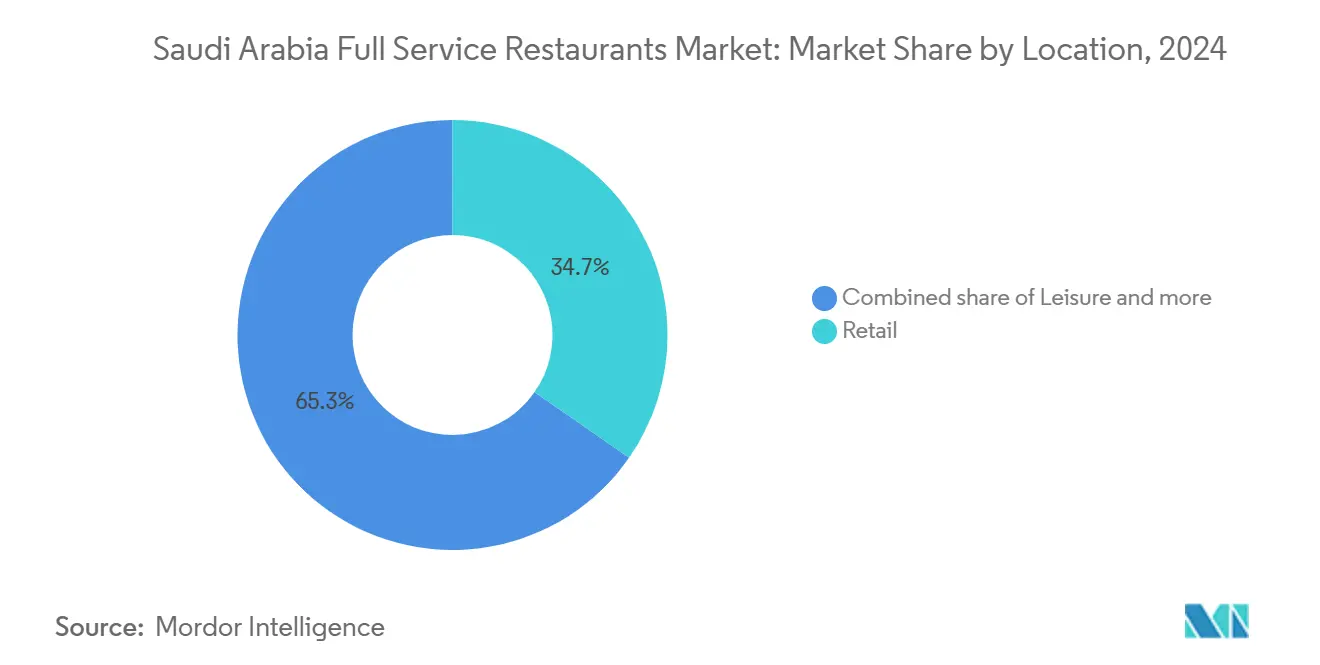

- 立地別では、小売施設が2024年の売上の39.24%を占めており、同形態は2030年にかけてCAGR 9.21%で成長する見通しです。

- サービスタイプ別では、店内飲食が2024年の支出の65.29%を占めており、モバイル注文の普及を背景にテイクアウトはCAGR 9.01%で拡大しています。

サウジアラビア フルサービスレストラン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家族・グループダイニングを重視する文化 | +1.5% | 全国的、リヤド・マッカ・東部州に集中 | 長期(4年以上) |

| 国際チェーンレストランの参入ブーム | +0.8% | 主要都市:リヤド、ジェッダ、ダンマーム、二次市場への波及あり | 中期(2~4年) |

| 専門料理・ニッチ料理の台頭 | +1.2% | 可処分所得の高い都市部、観光地 | 中期(2~4年) |

| 健康志向オプションへの関心の高まり | +0.9% | 全国的、富裕層地区での早期採用 | 短期(2年以内) |

| レジャー・エンターテインメントセクターの拡大 | +1.8% | NEOM、紅海、キディヤ、ディリーヤ、主要都市のエンターテインメント地区 | 長期(4年以上) |

| FSRへのオンラインフードオーダー・デリバリー統合 | +1.1% | スマートフォン普及率の高い大都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

家族・グループダイニングを重視する文化

サウジアラビアの家族中心の文化は、大人数のグループ集会や長時間のダイニング体験に対応するフルサービスレストランへの需要を支えています。伝統的なマジリス式の社交スタイルは、プライベートダイニングエリアを備えた広々とした会場への嗜好を育み、西洋市場に一般的な個人ダイニングのパターンと比較して平均客単価が高くなっています。地域ごとの食の嗜好は大きく異なり、ナジュド料理が中央地域を席巻し、ヒジャーズ料理が西部州で優勢です。これにより、レストランが地元の料理の伝統を正統に表現する機会が生まれています。宗教的な祝日や社交的な機会に大家族をもてなす文化的慣習が予測可能な需要の急増をもたらし、ラマダンとイードの期間中はレストランの収益が40~60%高くなります。さらに、文化遺産の振興を目的としたビジョン2030のもとでの政府の取り組みが伝統的なダイニング習慣をさらに支援し、家族向けフルサービスレストランをこの文化保存の取り組みの主要な受益者として位置づけています。

国際チェーンレストランの参入ブーム

王国のフランチャイズ市場は2024年第3四半期までに著しい成長を遂げており、規制上の障壁の撤廃と市場参入に要する時間を大幅に短縮した簡素化された承認プロセスの導入によって牽引されています。Monsha'atのフランチャイズセンターはこの拡大において中心的な役割を果たしており、フランチャイズ展開の準備が整った相当数のブランドを支援し、宿泊・飲食サービスセクターが登録を主導しています。国際的なオペレーターはフランチャイズ拡大に特化した多額の融資契約から恩恵を受けており、マスターフランチャイズ契約により王国の主要都市圏での迅速な複数都市展開が可能となっています。2024年フランチャイズエキスポはこの勢いを裏付けており、多数のフランチャイズ契約が締結され、競争力学を強化し消費者の選択肢を広げるブランドの急速な増殖が示されました。地理的には、リヤド、マッカ、東部州などの高密度市場に焦点が当てられており、二次都市を対象とする前に主要都市圏での強固な存在感を確立するという国際チェーンの戦略的アプローチを示しています。

専門料理・ニッチ料理の台頭

消費者の洗練度の向上と旅行やデジタルメディア消費を通じた国際的な露出の増加が、従来の提供を超えた本格的な専門料理への需要を促進しています。ラテンアメリカ料理の目覚ましい成長はこのトレンドを浮き彫りにしており、独自のダイニング体験を求める富裕層にアピールするMaidoやその他のペルー料理店などのコンセプトの市場参入成功によって支えられています。2024年から施行されたサウジアラビア食品医薬品庁の義務的な栄養表示要件は、食材の調達と調理方法の透明性を強調することで専門料理のオペレーターが差別化を図る機会を提供しています[2]出典:サウジアラビア食品医薬品庁、「メニュー栄養表示規制」、sfda.gov.sa。この透明性は、食品の産地と調理方法を知ることを重視する消費者の共感を呼んでいます。ニッチなポジショニングにより、小規模なオペレーターは確立された主流チェーンとの直接競争を避けながらプレミアム価格を設定することができます。さらに、NEOMの食料安全保障イニシアチブは、新規タンパク質と持続可能な水産養殖に焦点を当てており、地元調達を目指し環境意識の高い食材に対する進化する消費者の嗜好に合わせようとする専門料理レストランにサプライチェーンの機会を創出しています。

健康志向オプションへの関心の高まり

2024年にサウジアラビア食品医薬品庁が包括的な栄養表示規制を導入したことで、メニューの透明性向上が促進されており、健康志向の消費者からの高まる需要と一致しています。サウジアラビアの消費者の間での植物性食品採用の増加を示す調査に支えられたフレキシタリアンダイニングのトレンドは、フルサービスレストランが従来の肉中心のメニューを超えてタンパク質の提供を多様化する機会を提供しています。さらに、NEOMの管理環境農業と新規タンパク質開発への投資は、健康志向の施設としてのポジショニングを目指すレストランに地元調達の選択肢を提供しています。規制要件と進化する消費者の嗜好の一致は、クリーンラベル食材を採用し透明な栄養情報を提供するオペレーターに競争上の優位性をもたらします。さらに、若い都市部の人口層における可処分所得の増加は、健康志向のダイニングに対してプレミアム価格を支払う意欲を支えており、ウェルネス重視のコンセプトを中心とした持続可能なビジネスモデルを可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クイックサービスおよびデリバリー専門モデルとの激しい競争 | -0.7% | デリバリー普及率の高い都市部 | 短期(2年以内) |

| 厳格な食品安全・ライセンス・労働規制 | -0.5% | 全国的、主要都市での厳格な執行 | 中期(2~4年) |

| 運営コストの上昇 | -0.8% | 全国的、一等地での深刻化 | 短期(2年以内) |

| チェーン全体での均一な品質維持への圧力 | -0.6% | 複数拠点を持つチェーンオペレーター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クイックサービスおよびデリバリー専門モデルとの激しい競争

クラウドキッチンとデリバリー専門コンセプトは、フロントオブハウスの費用、一等地の高い賃料、大規模なサービススタッフの必要性を排除することで構造的なコスト上の優位性を活用しています。これにより、従来のフルサービス施設と比較してより良い利益率を維持しながら競争力のある価格設定が可能となっています。オンラインフードデリバリー市場の成長はプラットフォーム依存のエコシステムを育成しており、デリバリー専門オペレーターがフルサービスレストランの建設に必要な多額の資本投資なしに市場需要を迅速にテストし成功したコンセプトを拡大することを可能にしています。デリバリーセクター内の統合によりプラットフォームオペレーター間での市場支配力が集中しており、サードパーティのデリバリーチャネルに依存するフルサービスレストランの手数料率の上昇と収益性の低下につながる可能性があります。パンデミック期のダイニング制限によって加速した消費者行動の変化は、デリバリーとテイクアウトの消費を常態化させ、フルサービスレストランが収益を最大化するために不可欠な店内飲食の頻度を低下させています。競争上の圧力は、デリバリーインフラが高度に発達した都市市場で特に顕著であり、フルサービスオペレーターはより機敏なデリバリー重視の競合他社に対して市場シェアを維持するためにテクノロジー統合への投資と業務効率の改善を迫られています。

運営コストの上昇

サウジアライゼーション要件によって促進された人件費のインフレは、クイックサービスの代替と比較して通常より高いスタッフ対収益比率で運営するフルサービスレストランに圧力をかけ続けています。主要オペレーターの財務開示は利益率の圧縮を示しており、一部では主に販売費および一般管理費の増加により収益成長にもかかわらず利益の減少が報告されています。ビジョン2030のインフラプロジェクトが商業スペースへの需要を押し上げる中、特にフルサービスレストランが最適な立地を確保しようとするエンターテインメント地区や観光ゾーンにおいて、一等地の不動産コストが上昇しています。さらに、商品価格の変動が食材コストに影響を与える一方、サプライチェーンの混乱によりレストランはより高い在庫水準を維持するかプレミアムサプライヤーから調達することを余儀なくされており、いずれも収益性に悪影響を与えています。サウジアラビア通貨庁の金利環境は拡大と運転資本のための資金調達コストにさらに影響を与え、事業拡大を目指すオペレーターに財務的な負担を加えています[3]出典:国際貿易局、「サウジアラビア観光産業の拡大」、trade.gov。エネルギーおよびユーティリティコストは補助金が維持されているものの、経済多様化政策のもとでの段階的な合理化が累積的なコスト負担を増加させています。フルサービスレストランはこれらのコストを吸収するか、メニュー価格の調整を通じて消費者に転嫁するかを選択しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

料理別:中東料理の優位性が多様化に直面

中東料理は2024年に45.23%という大きな市場シェアを維持する見込みであり、その深い文化的ルーツと伝統的な食材の確立されたサプライチェーンによって支えられています。ラテンアメリカ料理は2030年にかけてCAGR 10.43%という力強い成長が期待されており、消費者が本格的な国際的ダイニング体験をますます求めるようになっています。アジア料理は、特に東部州の石油産業ハブにおける増加する在外居住者人口とビジネス旅行から引き続き恩恵を受けています。ヨーロッパ料理のコンセプトは高級ホテルや高級ショッピング地区に集中しており、プレミアムダイニングの嗜好に応えています。一方、北米のフランチャイズチェーンは強力なブランド認知度と運営システムに依存していますが、地元の味覚やダイニング習慣によりよく合致する地域の中東料理コンセプトとの競争の激化に直面しています。

フュージョンや現代的なオプションを含むその他のフルサービスレストラン(FSR)料理は、独自のダイニング体験を提供することで市場シェアを獲得しています。これらのコンセプトはソーシャルメディア主導のマーケティングを活用して、視覚的に魅力的で記憶に残るダイニング体験を求める若い消費者を引き付けています。さらに、サウジアラビア食品医薬品庁の栄養表示要件は、新鮮な食材と透明な調理方法を強調する料理に機会を創出しています。このトレンドは特に、健康志向で高品質な食事に対する消費者の嗜好と一致する地中海料理や現代的な健康ダイニングのコンセプトに恩恵をもたらしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

店舗形態別:チェーン運営が市場の進化を牽引

チェーン店舗は2024年に55.93%の市場シェアを獲得し、CAGR 9.55%という力強い成長率が見込まれています。この目覚ましい成長は主に、包括的なフランチャイズ支援システムの確立によるものであり、市場参入のタイムラインを従来の8~12ヶ月からわずか2ヶ月に大幅に短縮しました。規制プロセスを合理化することで、このシステムはチェーン店舗がより効率的に事業を拡大し、成長機会を捉え、市場での存在感を強化することを可能にしました。この体系的なアプローチは拡大を加速させるだけでなく、ブランド基準と顧客信頼の維持に不可欠な業務の一貫性も確保しています。

一方、独立店舗はチェーン店舗からの競争圧力の高まりに対応しています。しかし、固有の強みを活かすことで市場における独自のポジションを維持し続けています。これらの強みには、より高いメニューの柔軟性、地元市場の嗜好への適応能力、そして個性的で独自のダイニング体験を求める消費者の共感を呼ぶ本物の文化的魅力が含まれます。さらに、Monsha'atの24億サウジアラビアリヤルの融資プログラムに支えられたフランチャイズエコシステムの発展が業界に大きな後押しをもたらしています。このイニシアチブは成功したコンセプトの迅速な地理的拡大を促進するだけでなく、市場への新規参入者の成功率向上に重要な役割を果たす業務指導も提供しています。

立地別:小売統合がダイニングパターンを変革

小売立地は2024年に39.24%の市場シェアを占め、CAGR 9.21%の成長率が見込まれています。この成長は、複合用途開発における消費者の滞在時間を延ばし一回の訪問当たりの支出を増加させるダイニングとショッピング体験の統合の成功を反映しています。スタンドアロン立地は引き続き大きな存在感を維持していますが、一等地での不動産コストの上昇という課題に直面しています。これらの課題は、エンターテインメントゾーンや観光ゾーンでの商業スペースへの需要を高めているビジョン2030のインフラプロジェクトによってさらに深刻化しています。

レジャー立地はエンターテインメントセクターへの投資の増加から恩恵を受けています。例えば、SEVENの130億USDのプログラムは21の目的地を開発することを目指しており、共同立地のダイニング会場のための固定客を創出しています。宿泊施設ベースのレストランは、2030年までに31万5,000室に達すると見込まれるホテルパイプラインの拡大によって支えられています。ただし、これらの施設は巡礼とビジネス旅行のパターンに影響される季節的な変動に直面しています。空港や交通ハブなどの交通立地は、接続性の向上と旅客数の増加によって着実な成長を遂げています。

サービスタイプ別:伝統的な店内飲食がデジタル統合に適応

店内飲食サービスは2024年に65.29%の市場シェアを維持する見込みであり、フルサービスレストランが提供する社交的なダイニング体験と個別化されたホスピタリティの持続的な魅力を裏付けています。この嗜好は、外食に伴う雰囲気とサービス品質に顧客が置く価値を浮き彫りにしています。一方、テイクアウトサービスはデジタル統合の進歩に後押しされてCAGR 9.01%という力強い成長が見込まれています。これらのイノベーションにより、フルサービスレストランは従来の営業時間と座席数の制約を超えて顧客の需要に応えることができ、新たな収益源を開拓しています。

デリバリーサービスは、2030年までに135億USDに達すると予測される急速に成長するオンラインフードデリバリー市場から恩恵を受ける見通しです。ただし、フルサービスオペレーターは手数料体系と、慣れ親しんだ高利益率の店内飲食取引とは大きく異なるデリバリーに関連する業務上の複雑さにより収益性の維持という課題に直面しています。これらの課題に対処するため、多くのオペレーターが高度なテクノロジーインフラへの投資を行っています。統合POSシステムの導入が不可欠となっており、店内飲食、テイクアウト、デリバリーチャネル全体での在庫、価格設定、注文管理のシームレスな同期を可能にし、業務効率と一貫した顧客体験を確保しています。

地理的分析

サウジアラビアのフルサービスレストラン市場は主に主要都市部に集中しています。リヤドは市場をリードしており、レストランのPOS活動の34%を占めており、高い人口密度、高い可処分所得水準、そして活気あるダイニングエコシステムを支える高度なインフラによって牽引されています。ジェッダは14%の活動シェアで続いており、同様の都市力学を反映しています。ダンマームやアルコバールなどの都市を擁する東部州は、石油産業の労働力と国際的なビジネスの存在から恩恵を受けており、プレミアムダイニング体験への需要を促進しています。この地域はまた、王国全体への広範な展開前に国際的なレストランコンセプトのテスト市場としての役割も果たしています。

メディナ、タイフ、アブハを含む二次市場は最も急成長するセグメントとして台頭しています。これらの地域は、アクセシビリティを向上させ経済活動を促進しているビジョン2030のもとでのインフラ開発と観光イニシアチブによって注目を集めています。これらの地域がより接続され経済的に活性化するにつれて、レストランオペレーターが未開拓市場を開拓する重要な機会を提供しています。

ビジョン2030のメガプロジェクトやその他の観光インフラ投資が全国に追加の成長機会を創出しています。38の高級ダイニング施設を計画するNEOMのシンダラ島や、22の島に50のリゾートを擁する紅海プロジェクトなどのプロジェクトが市場力学を再形成しています。2030年までに年間4,800万人の訪問者を目標とするキディヤのエンターテインメントシティは、集中したダイニング需要を生み出すと期待されています。複数の地域にわたる観光インフラに8,000億USDが割り当てられており、市場は従来の都市中心部を超えて、高級観光目標に沿ったフルサービスダイニングオプションを必要とする目的地型施設へと拡大しています。

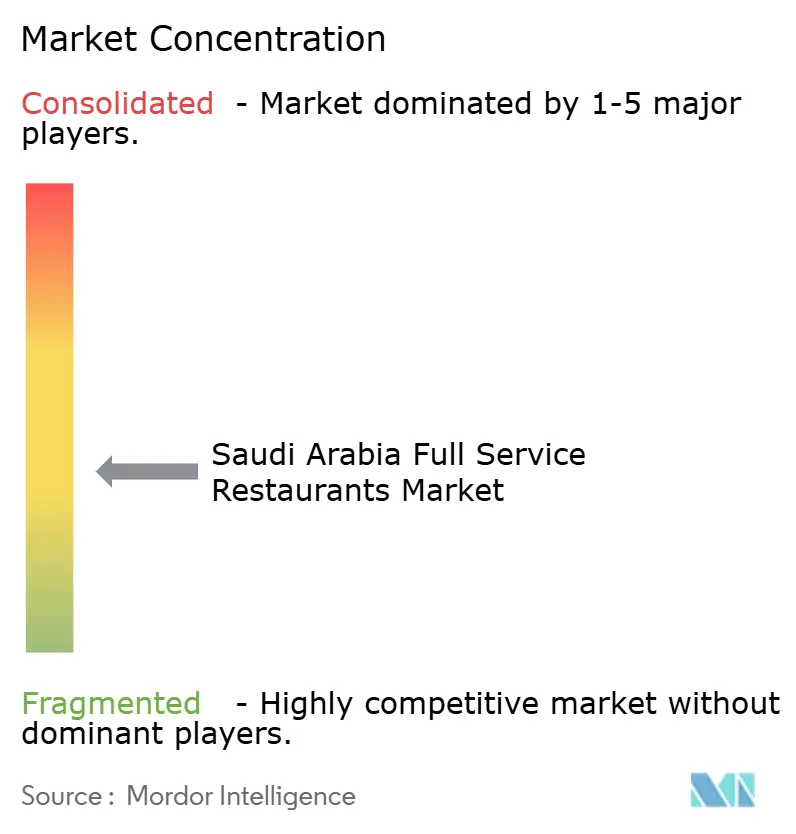

競争環境

サウジアラビアのフルサービスレストラン市場は適度に分散しており、確立されたプレーヤーと新興コンセプトおよび国際的な参入者が共存する競争環境を育んでいます。この市場における戦略的アプローチは、確立された運営システムを活用した国際フランチャイズの拡大、文化的な真正性を強調した地元コンセプトの開発、そして国際的なブランド認知度と地域のメニュー適応を組み合わせたハイブリッドモデルという3つの主要な領域に分類できます。テクノロジーの採用は成功したオペレーターにとって重要な差別化要因であり、統合POSシステム、デリバリープラットフォームの接続性、顧客関係管理ツールがデータ主導の意思決定と業務効率の改善を可能にしています。

Alamar Foodsの最近の業績は市場の変動性を浮き彫りにしており、2024年第4四半期に業務最適化と戦略的ポジショニングによって推進された大幅な純利益成長に続く収益の減少が見られました。メガプロジェクト開発を中心としたホワイトスペースの機会が浮上しており、市場飽和が起こる前に目的地型施設への投資を厭わないオペレーターに先行者利益をもたらしています。破壊的なトレンドとしては、従来のコスト構造に挑戦するデリバリー専門コンセプト、規制の透明性要件から恩恵を受ける健康志向の施設、そしてプレミアム価格を正当化するためにエンターテインメント要素を取り入れた体験型ダイニング会場が挙げられます。

フランチャイズエコシステムは急速に拡大しており、2024年第3四半期までに登録数が注目すべき水準に達しています。この成長は競争を激化させる一方で、スケーラブルなコンセプトの機会を創出しています。ただし、特にサウジアラビア食品医薬品庁の栄養表示要件に関する規制遵守が業務上の複雑さを加えています。このダイナミクスは、高度なサプライチェーン管理能力を持つ資本力のあるオペレーターに有利であり、小規模な独立施設は包括的なコンプライアンスプログラムを実施するためのリソースが不足している可能性があります。

サウジアラビア フルサービスレストラン産業リーダー

Al Faisaliah Group

Americana Restaurants Intl PLC

Saleh Y Naghi (Naghi & Sons)

Bloomin' Brands Inc.

Landmark Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Michael Minaがリヤドのディリーヤに初のサウジアラビアレストラン「Taleed by Michael Mina」をオープンしました。この会場はMinaの中東の遺産とMina Groupの料理の専門知識を融合させ、伝統的なサウジアラビアの風味に影響を受けた革新的な料理を提供しており、急速に進化する王国の料理シーンへの重要な追加となっています。

- 2024年11月:米国に50店舗を展開するファストカジュアルのホットドッグ・バーガーブランドDog Hausがサウジアラビアに進出し、地元で大きな反響を呼びました。最近Jake Paulとパートナーシップを結んだこのブランドは話題を集め、国際展開を続けていますが、サウジアラビアでの具体的な出店場所は未公表のままです。

- 2024年8月:Epik Foodsがサウジアラビアのリヤドに初の実店舗レストラン「Healthy & Co」をオープンしました。このオープンはデリバリー専門キッチンから実店舗ダイニングへの拡大を示しており、健康食品への高まる需要をターゲットにしています。ジェッダとホバールでの追加オープンが計画されており、Epik Foodsの地域での存在感を強固なものにしています。

サウジアラビア フルサービスレストラン市場レポートの範囲

| アジア料理 |

| ヨーロッパ料理 |

| ラテンアメリカ料理 |

| 中東料理 |

| 北米料理 |

| その他のFSR料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| 交通 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| 料理別 | アジア料理 |

| ヨーロッパ料理 | |

| ラテンアメリカ料理 | |

| 中東料理 | |

| 北米料理 | |

| その他のFSR料理 | |

| 店舗形態別 | チェーン店舗 |

| 独立店舗 | |

| 立地別 | レジャー |

| 宿泊施設 | |

| 小売 | |

| スタンドアロン | |

| 交通 | |

| サービスタイプ別 | 店内飲食 |

| テイクアウト | |

| デリバリー |

レポートで回答される主要な質問

フルサービスレストランは2025年にどのような収益を記録し、2030年にかけてどのくらいの速度で拡大するのか?

売上は2025年に160億1,500万USDに達し、2030年には241億2,000万USDに達すると予測されており、期間中のCAGRは8.35%を示しています。

今後5年間で最も大きな成長余地を示す料理ラインはどれか?

ラテンアメリカ料理のコンセプトがCAGR 10.43%という予測でリードしており、新しいシェフ主導の体験への高まる需要から恩恵を受けています。

ビジョン2030のメガプロジェクトは店舗配置戦略にどのような影響を与えるか?

NEOM、紅海リゾート、キディヤでの新たな需要クラスターは、これらの開発内で高級ダイニングの場所を確保する先行者オペレーターに有利に働くでしょう。

オペレーターにとって最も早い回収をもたらすテクノロジーのアップグレードはどれか?

店内飲食、テイクアウト、デリバリーチャネルを同期させるクラウドベースのPOSシステムは、アイドルキッチン容量を5%未満に削減し、注文からピックアップまでの時間を12分以内に抑えます。

チェーン店舗と独立店舗の成長軌跡はどのように比較されるか?

チェーンは2024年の売上の55.93%を占め、フランチャイズ融資によりCAGR 9.55%で成長している一方、独立店舗は機動性を維持しており、ニッチなコンセプトに注力することでCAGR 7.81%で拡大すると見込まれています。

最終更新日: