サウジアラビア外食サービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

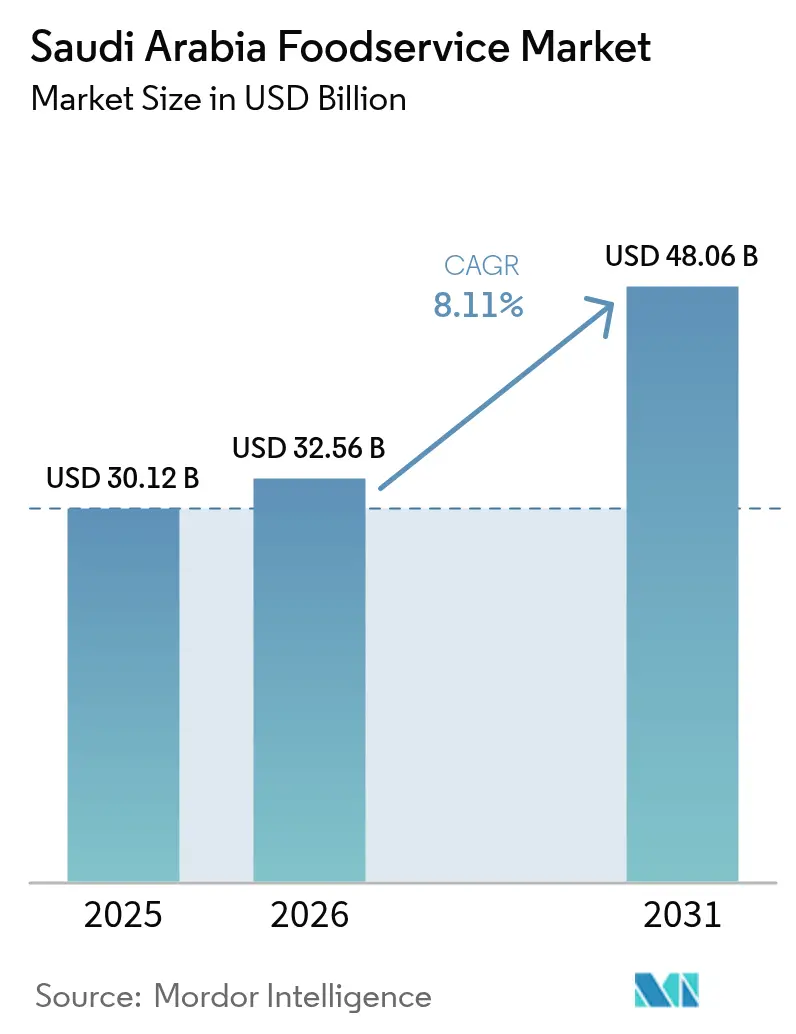

| 基準年の市場規模 (2025) | 30.12 十億米ドル |

| 市場規模 (2026) | 32.56 十億米ドル |

| 市場規模 (2031) | 48.06 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア外食サービス市場分析

サウジアラビア外食サービス市場規模は、2025年の301億2,000万USDから2026年には325億6,000万USDに成長し、2026年〜2031年のCAGR 8.11%で2031年までに480億6,000万USDに達すると予測されています。この成長はビジョン2030と整合しており、同ビジョンはホスピタリティと外食を経済多様化の主要な推進力として位置づけています。ソーシャルメディアとフードフェスティバルが消費者の嗜好形成において重要な役割を果たしています。NEOM、キディーヤ、紅海デスティネーションといった主要都市開発プロジェクトは、レストラン、カフェ、デリバリー専用キッチンをその設計に組み込んでいます。ライフスタイルが利便性重視へと進化するにつれ、テイクアウトやオンデマンドの食事に対する需要が高まっています。可処分所得の増加、テクノロジーに精通した若年層、そして段階的に自由化される社会規範が、外食市場の拡大を促進しています。体験型ダイニングとテーマ性のある食のコンセプトが消費者の間で人気を博しています。外食サービスに関する支援的な規制と厳格な食品安全基準が市場成長を促進しています。コールドチェーン物流、ラストマイル配送システム、スマート決済インフラへの官民による多大な投資が、運営上の課題を軽減し、二次都市への迅速な拡大を可能にしています。同時に、地元調達の促進とサウジ人雇用比率の引き上げを義務付ける政府の指令が、オペレーターにサプライチェーンの再構築を促しています。これは複雑さをもたらす一方で、王国内でより多くの価値を創出する垂直統合型ベンチャーの促進にもつながっています。

主要レポートの要点

- 外食サービスタイプ別では、フルサービスレストランが2025年のサウジアラビア外食サービス市場シェアの53.62%を占め、カフェ・バーが11.82%のCAGRで最も高い成長を示し、2031年まで継続する見込みです。

- 店舗形態別では、チェーン店舗がCAGR 11.18%で拡大しており、2025年にサウジアラビア外食サービス市場の57.86%を保持する独立系オペレーターとの差を縮める軌道にあります。

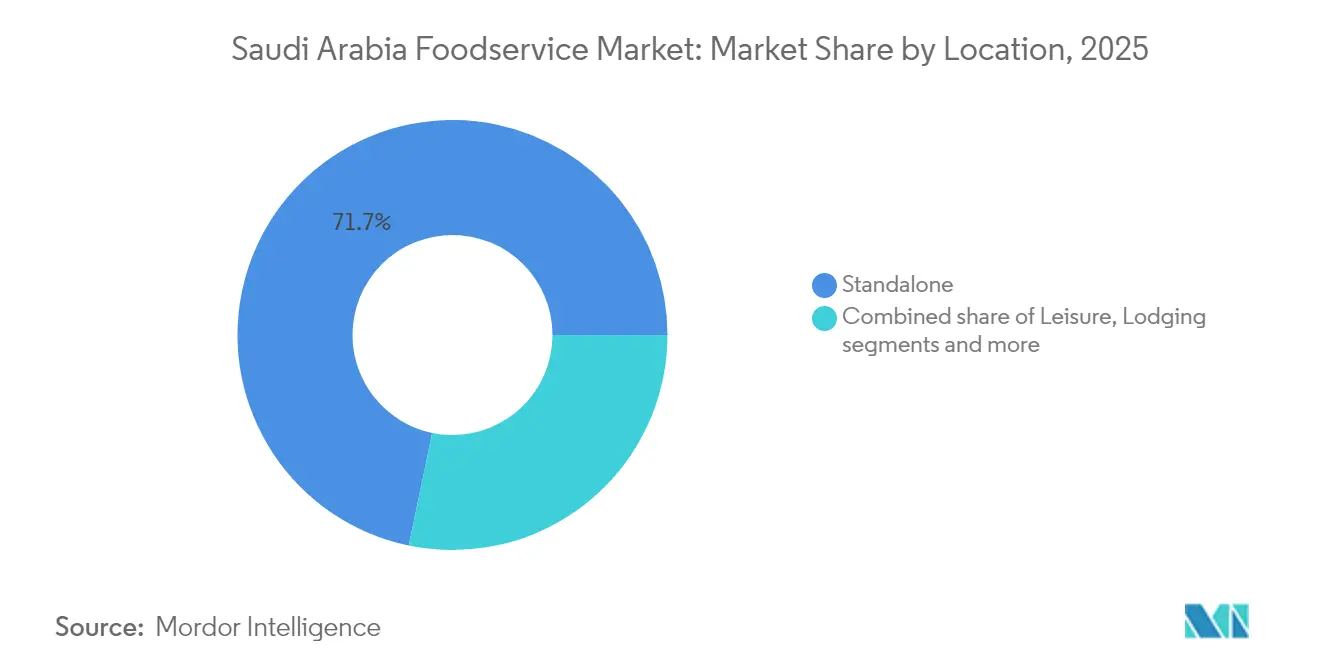

- スタンドアロン立地が2025年のサウジアラビア外食サービス市場規模の71.74%を占め、レジャー施設が10.93%のCAGRで最も高いセグメント成長率を記録しています。

- 店内飲食が75.66%のシェアで首位を占めていますが、デリバリーサービスはクラウドキッチンの普及と全国的な5G展開を背景に、CAGR 11.14%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア外食サービス市場の動向と考察

推進要因の影響分析*

| 推進要因 | CAGR予測への(〜)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 都市インフラの拡大と近代化 | +1.8% | 全国規模、リヤド・NEOM・紅海での初期効果 | 長期(4年以上) |

| 食品関連ソーシャルメディアおよびフードフェスティバルの影響力拡大 | +1.6% | 都市中心部、特にリヤドとジッダ | 中期(2〜4年) |

| クラウドキッチンおよびバーチャル専用ブランドの台頭 | +1.4% | 高密度デリバリーネットワークを持つ主要都市 | 短期(2年以下) |

| 利便性重視および即食食品に対する消費者嗜好の高まり | +1.2% | 都市部集中型の全国規模 | 中期(2〜4年) |

| 根強いコーヒー・カフェ文化 | +0.8% | 王国全土、商業地区 | 中期(2〜4年) |

| クイックサービスおよびファストカジュアルチェーンの拡大 | +0.6% | 全国規模、フランチャイズ適合立地 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

都市インフラの拡大と近代化

サウジアラビアの外食サービスセクターは、NEOMや紅海プロジェクトなどの大規模インフラプロジェクトによって著しい成長を遂げています。これらの開発は建設にとどまらず、外食サービスが不可欠な要素となる自立したコミュニティを創出しています。サウジアラビアのビジョン2030がこの急速な拡大の主要推進力となっています。特筆すべき事例として、2024年11月に開業したジッダ・フードクラスターが挙げられます。1,100万平方メートルの敷地を有し、200億サウジアラビア・リヤルの投資に支えられた[1]出典:サウジ通信社、「サウジアラビアが世界最大のフードクラスターで世界記録を樹立」spa.gov.sa同クラスターは、現在世界最大の食品パークです。リヤドの都市開発プロジェクトはレストラン密度を高めており、新たな商業地区は外食サービスのアクセシビリティ向上を目的とした複合用途設計を重視しています。現代的なショッピングモール、地下鉄直結のフードコート、レクリエーション拠点の建設が新たな商業ゾーンを生み出し、クイックサービスレストラン(QSR)オペレーターに大きな機会をもたらしています。ファストカジュアルおよび利便性の高いダイニング形態を専門とするブランドが特に恩恵を受けています。2024年、公共投資ファンドは観光投資促進プログラムを通じて、ホスピタリティインフラに420億サウジアラビア・リヤルを投資し[2]出典:観光省、「サウジアラビアの観光セクターへの投資」cdn.mt.gov.sa、高トラフィックエリアにおけるQSRへの継続的な需要を確保しています。リヤドメトロの開業や高速道路の拡充を含む交通網の整備により、配送時間が短縮され、QSRのサービス可能市場エリアが拡大しています。さらに、サウジアラビア食品医薬品庁の規制枠組みにより、これらのインフラ投資が食品安全基準を遵守していることが確保され、市場の長期的な安定性が支えられています。

食品関連ソーシャルメディアおよびフードフェスティバルの影響力拡大

サウジアラビアでは、ソーシャルメディアが従来のマーケティングアプローチを超えて、消費パターンに根本的な影響を与えることで食文化を大幅に変容させています。若年層がこの変化の最前線に立ち、味の質と同様にソーシャルプラットフォームでの視覚的訴求力とシェアのしやすさを重視する体験型ダイニングへの需要を牽引しています。フードインフルエンサーの台頭とInstagramがレストラン発見において果たす役割が、美しい料理と独自のダイニング環境の重要性を高めています。その結果、レストランオペレーターはデジタルエンゲージメントと訴求力に最適化された印象的なインテリアデザインと革新的なメニューへの投資を増やしています。また、フードフェスティバルや文化イベントは、食の体験を促進する上で不可欠なマーケティングチャネルとなっています。ビジョン2030イニシアチブの一環として、サウジ政府が食の観光を支援していることは、食文化が経済開発の包括的戦略に統合されていることを示しています。このソーシャルメディア主導の影響は消費者需要に急速な変化をもたらし、進化するトレンドに合わせてメニューを迅速に刷新し、コンセプトを適応させることができる機動的なオペレーターが有利となっています。一方、従来型の施設は、効果的なデジタルエンゲージメント戦略を採用しなければ、その存在感の維持に課題を抱えています。この現象は特にカフェおよびスペシャルティコーヒーセグメントに恩恵をもたらしており、強力なソーシャルメディアプレゼンスが来客数の増加とプレミアム価格設定能力に直結していることが示されています。デジタル可視性と消費者行動の相互作用は、サウジアラビアの進化する食文化においてソーシャルメディアが成功の重要な推進力として増大する重要性を浮き彫りにしています。

クラウドキッチンおよびバーチャル専用ブランドの台頭

2024年、サウジアラビアの外食サービス産業はクラウドキッチンの普及拡大により大きな変革を遂げました。これらの革新的な施設により、オペレーターは1つの拠点から複数のバーチャルブランドを管理し、運営効率を最適化できます。従来の実店舗を不要とすることで、クラウドキッチンはオペレーターがリヤドやジッダなどの高需要エリアで売上の20〜35%に相当する多大な不動産費用を回避するのに役立ちます。サウジアラビア食品医薬品庁は2024年にクラウドキッチン向けのライセンス枠組みを導入し、待望の規制上の明確性をもたらしました。この枠組みはセクターへの投資を促進するだけでなく、食品安全基準が従来のレストランと同水準で維持されることを確保します。バーチャルブランド戦略により、既存のレストランは物理的拡大に伴う財務的・物流的リスクを負わずに新たな食のコンセプトを探索・テストすることができます。同時に、純粋なクラウドキッチンオペレーターは大幅に低い資本要件で市場参入が可能となり、このモデルの魅力は非常に高くなっています。このアプローチはサウジアラビアの若くテクノロジーに精通した人口構成と完璧に適合しており、同層はオンラインでの食事注文をますます好むようになっています。スマートフォンの広範な普及が高度な配送ロジスティクスを支援し、効率的かつ迅速なサービスを確保しています。さらに、国際電気通信連合(ITU)の報告によれば、2024年時点でサウジアラビアの個人のインターネット利用率は100%に達しており[3]出典:国際電気通信連合(ITU)、「インターネットを利用している個人の割合(人口比)- サウジアラビア」worldbank.org、クラウドキッチンの成功を支える強固なデジタルインフラが示されています。

利便性重視および即食食品に対する消費者嗜好の高まり

伝統的な家庭料理のパターンが進化し続ける中、共働き世帯の増加や労働時間の長時間化などの人口動態の変化が、利便性重視の食ソリューション、特に即食(RTE)食品への需要を著しく押し上げています。サウジアラビアでは、ビジョン2030の雇用促進施策に後押しされた女性の労働参加率の上昇により、伝統的な食事準備より利便性を優先する時間制約のある消費者セグメントが拡大しています。この変化は、健康志向、ハラール認証、オーガニック、カスタマイズ可能なオファリングを含む多様な利便性食品とRTE食品の選択肢の拡大につながり、現代の消費者の変化する食の嗜好と栄養ニーズに対応しています。コンビニエンスストアの普及拡大と近代的な流通チャネルの拡大が、グラブ・アンド・ゴー型外食コンセプトのための強固な流通ネットワークを提供しています。同時に、オンライン食料品プラットフォームの利用拡大により、オンラインショッピングの利便性とRTE食事ソリューションを融合させたハイブリッドな小売・外食サービスモデルの開発が可能になっています。特に、30歳未満の若年消費者は利便性のためにプレミアムを支払う意欲が高まっており、高品質なオファリングと利便性の組み合わせに成功するオペレーターの利益率拡大を支える消費者行動の変化を反映しています。このトレンドは個人向け食事ソリューションにとどまらず、家族向けの利便性オプションにも及んでいます。オペレーターは、従来の家庭料理を代替するバンドルオファリングを導入することでこの機会を活かし、より高い取引単価の獲得を図っています。これらのバンドルソリューションは忙しい家庭のニーズに応えるだけでなく、利便性主導の消費パターンへの広範なシフトとも合致しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(〜)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サプライチェーンの脆弱性と原材料調達の課題 | −0.9% | 全国規模、遠隔都市において深刻 | 中期(2〜4年) |

| 大手多国籍および国内チェーンによる中小オペレーターへの圧力 | −0.7% | 高密度チェーン浸透型の都市中心部 | 短期(2年以下) |

| 独立系における品質一貫性の問題 | −0.5% | 全国規模、特に家族経営店舗 | 中期(2〜4年) |

| 食品・飲料に関する頻繁な政策・税制変更 | −0.4% | 全国規制環境 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの脆弱性と原材料調達の課題

サウジアラビアの外食サービスオペレーター、特に調達規模の優位性を持たない独立系事業者は、通貨変動とサプライ中断による大きな課題に直面しています。これらの問題はコーヒーの輸入において特に顕著であり、そのような中断は利益率を迅速に低下させる可能性があります。主要農業地域からの王国の地理的な遠隔性は物流上の困難を悪化させ、地域紛争や世界的なサプライチェーン混乱時にはさらに深刻化します。その結果、オペレーターはリスク軽減のために高い在庫水準を維持せざるを得なくなり、多大な運転資金の拘束につながっています。これらの脆弱性に対処するため、サウジ政府は地元生産を通じた食料安全保障強化を目指すイニシアチブを導入しています。例えば、ヒルトン・フーズとNADECによる食肉加工の合弁事業のようなパートナーシップは、輸入依存度を低下させるために設計されています。しかし、これらの取り組みで意味のある規模を達成するには数年を要するでしょう。青果物の調達は追加的な障壁を呈しており、一貫した品質の確保と賞味期限の管理には高度なコールドチェーンインフラが必要です。残念ながら、多くの独立系オペレーターはそのようなシステムへの投資に必要な財務資源を欠いています。さらに、輸入施設の主要港への集中が地域間の価格格差を生み出し、二次都市のオペレーターを競争上の不利な立場に置いています。これらの複雑さに加え、国際調達におけるハラール認証要件が更なる課題をもたらし、調達プロセスのコストと複雑さの両方を増大させています。

大手多国籍および国内チェーンによる中小オペレーターへの圧力

チェーンオペレーターは、資本へのより優れたアクセス、標準化された運営、広範なマーケティングリソースを活用し、独立系レストランに対して大きな競争上の優位性を持っています。これらの優位性は特に優良立地において顕著であり、そこではリース交渉が財務的安定性の観点から強力な信用プロフィールを持つテナントを優遇することが多いです。多国籍フランチャイズは、確立された運営システムと広範なブランド認知力を活かして顧客獲得コストを低減します。一方、独立系オペレーターはマーケティング努力と品質一貫性の維持に多大な投資を余儀なくされ、多くの場合、期待するリターンの達成は保証されません。デリバリープラットフォームの普及拡大がチェーンオペレーターの競争優位性をさらに高めています。チェーンオペレーターは全国規模のマーケティングキャンペーンを効果的に活用し、一貫したデジタルプレゼンスを維持することで、アプリベースの発見と顧客エンゲージメントにおける可視性を高めています。また、POSシステムや在庫管理ツールなどの先進技術の採用には多大なコストが発生します。これらのコストは中小オペレーターに不均衡な影響を与える障壁を生み出す一方、チェーンオペレーターはスケールメリットと専任のITサポートチームの恩恵を受けています。独立系オペレーターは、ショッピングモールや空港などの高トラフィックエリアにおいて特に困難に直面しています。そこでは、テナントの運営信頼性と財務安定性を優先する家主がチェーンオペレーターを好む傾向があり、競争が激しく需要の高いこれらの立地でチェーンオペレーターをより魅力的な存在にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

外食サービスタイプ別:フルサービスレストランがカフェ加速の中でもリードを維持

フルサービスレストランは2025年に53.62%の市場シェアを保持しており、社会的交流と多様な料理の組み合わせを重視するダイニング体験へのサウジ消費者の嗜好を浮き彫りにしています。フルサービスレストランの優位性は、家族の集いやビジネス接待を重視する文化的なダイニング習慣に根ざしています。これは特に、地元の嗜好と在留外国人コミュニティの双方に訴求するアジア料理、中東料理、北米料理の人気に顕著に表れています。一方、カフェ・バーは2031年までCAGR 11.82%で最も高い成長を遂げています。この成長は急速な都市化と可処分所得の増加によって牽引されており、消費者が現代的で忙しいライフスタイルに合ったカジュアルでスタイリッシュなカフェを選ぶよう促しています。クラウドキッチンは破壊的なセグメントとして台頭しており、デリバリーファーストモデルを活用して利便性重視の消費者を取り込みつつ、従来の不動産投資を回避しています。これらのモデルは、迅速な市場参入を可能にするSFDAのライセンス枠組みによって支えられています。

クイックサービスレストランはフランチャイズ展開とメニューのローカライゼーションに支えられ、着実な成長を維持しています。都市部ではバーガー、ピザ、肉料理への需要が高まっています。このセグメントは、独立系オペレーターが直面する主要課題である品質の一貫性確保を実現する標準化された運営から恩恵を受けています。カフェセグメント内では、スペシャルティコーヒー・ティーショップがプレミアムポジショニングを牽引しています。コスタコーヒーとサウジアラビア・コーヒー・カンパニーの提携のような事例は、国際ブランドが真正性を高めるために地元調達を取り込む方法を示しています。また、ジュース、スムージー、デザートバーは、健康志向のトレンドとソーシャルメディアでの訴求力を活かしており、栄養上のメリットと視覚的に魅力的なプレゼンテーションを重視する若年層に特に支持されています。

店舗形態別:独立系の優位性がチェーン拡大の挑戦を受ける

独立系店舗は2025年にサウジアラビアで57.86%の市場シェアを保持しており、王国の起業家的な食文化と地元の味への嗜好を浮き彫りにしています。しかし、チェーン店舗はフランチャイズモデルの急速な市場浸透に牽引され、CAGR 11.18%で急速に成長しています。独立系オペレーターの持続的な優位性は、チェーンオペレーターが複製するのに苦労する本物の地元に特化したダイニング体験への消費者需要を反映しており、これは特に家族のレシピや地域の専門料理が競争優位をもたらすセグメントにおいて顕著です。一方、チェーン店舗は資本へのより優れたアクセス、標準化されたトレーニング、技術統合の恩恵を受け、独立系オペレーターが多大な投資なしに達成できない迅速なスケーリングを可能にしています。

フランチャイズ展開は、中小企業の成長と外国投資を促進する政府の施策によって支援されています。例えば、カフェ・バルベラのような国際ブランドが地元オペレーターと提携して迅速に市場参入しつつ、運営管理を維持しています。同時に、独立系オペレーターはデリバリープラットフォームの要件、増大するデジタルマーケティングコスト、そして強力なサポートシステムを持つオペレーターに有利な品質標準化の要求から増大する課題に直面しています。競争環境は立地によって大きく異なります。チェーン店舗は標準化された運営とブランド認知力が優位をもたらすショッピングモール、空港、商業エリアで優れたパフォーマンスを発揮します。一方、独立系オペレーターは地元の専門知識とコミュニティとのつながりが顧客ロイヤルティを高める住宅地や伝統的なダイニング地区において優位性を発揮します。

立地別:スタンドアロン立地が主導する中でレジャー施設が加速

スタンドアロン立地は2025年に71.74%のシェアで市場をリードしており、サウジ文化における伝統的なレストラン地区とご近所ダイニングの重要性を浮き彫りにしています。これらのエリアのレストランは社会的な拠点として機能し、利便性主導の消費より専用の訪問を促すことが多いです。レジャー施設は新たな消費機会を生み出すエンターテインメントインフラの開発に牽引され、力強いCAGR 10.93%を記録しています。ビジョン2030のテーマパーク、文化地区、スポーツ施設を含むエンターテインメントセクターの強化への注力は、レジャー施設のための閉鎖型の観客を育成し、プレミアム価格設定と営業時間の延長を可能にしています。

空港や交通拠点などの旅行立地では、2030年の観光目標1億5,000万人の訪問者に向けて旅客数が増加する中、著しい成長が見られます。キング・ハーリド国際空港でのアヴォルタの契約は、このセクターが総合的なダイニングデスティネーションへと変革する様子を示しています。ショッピングモールや商業施設内の小売立地は安定した来客数から恩恵を受けていますが、高い賃料コストとフードコートとの競争による利益率への圧力に直面しています。宿泊施設ベースの外食サービスはホテル業界の拡大と出張の増加から恩恵を受けています。しかし、国の野心的な観光目標に及ばないホテルの客室在庫により、依然として制約があります。

サービスタイプ別:店内飲食のリーダーシップがデリバリー成長の挑戦を受ける

店内飲食サービスは2025年に75.66%の市場シェアを保持しており、共同食事と家族の集いに対するサウジアラビアの文化的嗜好を反映しています。一方、デリバリーサービスはデジタルプラットフォームとクラウドキッチンの台頭に牽引され、CAGR 11.14%で成長しています。店内飲食サービスの継続的な優位性は、サウジ文化における外食サービスの体験的な性質を強調しており、そこでレストランはデリバリーサービスが完全には代替できない家族の食事やビジネス接待において重要な社会的役割を果たしています。しかし、デリバリーサービスは物流の進歩、多様な決済オプション、利便性重視のライフスタイルの採用増大によって急速に拡大しています。

テイクアウトサービスは独自のポジションを占め、デリバリー物流の複雑さを回避しながらグラブ・アンド・ゴーのトレンドから恩恵を受けています。これは特にビジネス地区や交通拠点において顕著であり、そこでは時間的制約のある消費者が迅速な食事ソリューションを求めています。統合された注文システムと効率化されたキッチン運営を通じて、オペレーターが店内飲食、テイクアウト、デリバリーサービスを一体化するにつれ、これらのサービスタイプの境界は薄れつつあります。この成長にもかかわらず、デリバリーサービスは通常注文金額の20〜35%に及ぶ手数料などの課題に直面しています。全サービスチャネルにわたって収益性を維持するため、オペレーターは高利益率のメニュー品目に注力し、運営効率の向上を図っています。

地理分析

サウジアラビアの外食サービス市場は顕著な地域差を示しており、リヤドとジッダが最も高い飲食施設の集積度を誇り、一人当たりの消費でもトップに立っています。ダンマーム、アル=アフサー、ハーイルといった二次都市は、地域の文化的嗜好と経済的要因に影響された独自の消費動向を示しています。リヤドでは、高い可処分所得と国際料理への開放性の高まりに牽引され、世帯が週に約2回外食しています。一方、ジッダは海岸沿いの立地と多様な人口動態を反映し、食物繊維豊富な料理と海鮮ベースのダイニングに重点を置いています。首都圏は政府雇用と出張からの安定した需要に支えられ、カジュアルおよびアップスケールダイニングへの一貫した需要から恩恵を受けています。一方、ジッダが商業ハブおよびハッジ巡礼者の玄関口として果たす役割は、宗教観光シーズンにピークを迎えながらも年間を通じて安定した外食サービス需要を確保しています。

ハーイルのような北部地域では、カブサのようなご飯ベースの料理を中心とした伝統的なサウジ料理が高く好まれています。これは現代的なサービス水準を維持しながら本物の伝統料理を提供できるオペレーターに機会をもたらしています。東部地区では、ダンマームやアル=アフサーなどの都市が肉料理の多い料理やハリースのような伝統的な専門料理への嗜好を示しており、地域料理の準備に長けたオペレーターを好む文化的な嗜好が浮き彫りになっています。外食サービス需要とビジョン2030の開発優先事項との一致がより明確になりつつあります。NEOM、紅海、キディーヤの大型プロジェクトは、有機的な市場成長に頼るのではなく、当初から包括的な外食サービスインフラを必要とする新たな消費拠点を創出しています。

サウジアラビアの主要都市は高度な物流ネットワークの恩恵を受け、多様な食材調達と効率的な配送業務を実現しています。しかし、小規模都市ではメニューの多様性を制限し運営コストを増加させる流通上の課題に直面しています。リヤドとジッダへの食品加工施設の集中は、これらのエリアのオペレーターにコスト上の優位性をもたらしています。一方、二次都市は費用のかかる流通ネットワークに依存することが多く、価格戦略と利益率に影響を与えています。ジッダにおけるMODONの食品クラスター開発などの政府イニシアチブは、様々な地域に産業都市を設立することを目指しており、予測期間中に地理的なコスト格差を低減する可能性のある、より均衡のとれた地域サプライチェーンの育成を図っています。

競争環境

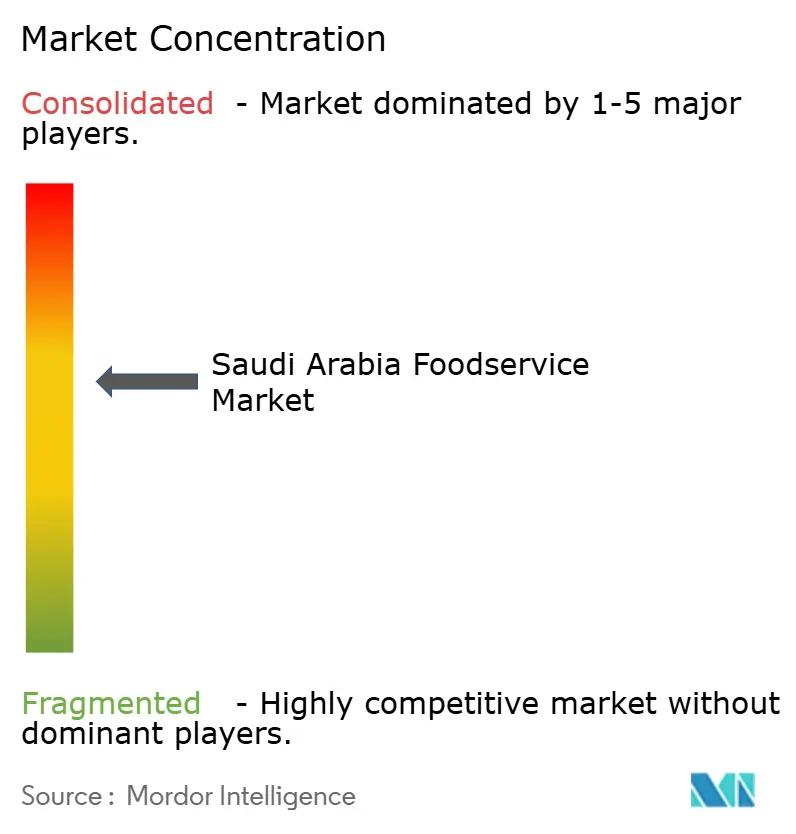

サウジアラビア外食サービス市場は中程度の断片化を示しており、確立された地元の有力企業が拡大する国際チェーンと激しく競争しています。ALBAIK、Herfy、Kuduのような地元プレーヤーは文化的理解とコスト効率の高い運営を活かして強固な市場ポジションを維持しています。一方、国際ブランドは標準化されたシステムとグローバルマーケティングリソースを活用して迅速にスケールアップしています。競争の激しさはセグメントによって異なります。クイックサービスレストランはフランチャイズモデルが参入障壁を低下させることで積極的な拡大を経験していますが、フルサービスダイニングは高い資本要件と地元の料理専門知識の必要性から、より断片化した状態にあります。

市場の主要プレーヤーには、ALBAIK Food Systems Company S.A.、Americana Restaurants International PLC、McDonald's Corporation、Yum! Brands Inc、およびRestaurant Brands Internationalが含まれます。サウジアラビア外食サービス市場は、主要プレーヤーが拡大とイノベーションに注力した戦略的な施策を展開することを特徴としています。企業は特に高トラフィックの都市エリアや新興商業ゾーンにおける新たな生産施設やレストランの出店への投資を増やしています。製品イノベーションが優先事項であり、変化する消費者嗜好に応えるために新メニューの導入、よりヘルシーな選択肢、ローカライズされたオファリングを行っています。市場リーダーはフランチャイズモデルと合弁事業を通じた拡大とともに、そのポジションを強化するためにサステナビリティ施策と品質認証を重視しています。特筆すべき点として、サウジアラビアの食品会社が運営上の卓越性においてベンチマークを設定しています。

技術採用が重要な競争差別化要因となっており、オペレーターはAI主導のパーソナライゼーション、自動注文システム、配送最適化に投資して運営効率と顧客体験を向上させています。カイクルーのようなクラウドキッチンオペレーターや新興のバーチャルブランドが、従来の不動産制約を伴わずに迅速なコンセプトテストと市場参入を可能にすることで競争環境を再構築しています。このシフトは既存のオペレーターに立地戦略と運営モデルの再評価を促しています。SFDAのライセンス要件とサウジ化雇用義務を含む規制環境は、強力な管理能力を持つオペレーターに有利なコンプライアンスコストを課す一方、中小独立系事業者は規制遵守と運営上の需要のバランスを取ることに苦労しています。ヒルトン・フーズとNADECの合弁事業のような国際オペレーターと地元事業体の戦略的パートナーシップは、単独のブランド拡大よりも地元の専門知識と規制対応の重要性の増大を示しています。

サウジアラビア外食サービス産業リーダー

ALBAIK Food Systems Company S.A.

Americana Restaurants International PLC

McDonald's Corporation

Yum! Brands Inc

Restaurant Brands International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:タンミヤーはMcDonald'sサウジアラビアとのパートナーシップを締結し、王国内の家禽生産基準の向上を図っています。このパートナーシップは、世界的に認知されたクイックサービスレストランチェーンへの国内産家禽の供給拡大への共通の注力を強調しています。

- 2025年4月:プレタ・マンジェがリヤドのオラヤ・タワーズに初の店舗をサウジアラビアにオープンしました。このイニシアチブは、湾岸協力会議(GCC)地域全体にわたるブランドの広範な拡大戦略における重要なマイルストーンを示しています。

- 2024年10月:ダンキンがShahia Food Limited Companyとの協力によりサウジアラビアに800号店をオープンしました。同店舗は様々なメニューと食品を提供しています。

- 2024年7月:ゴングチャブランドがリヤドに初の店舗をオープンしました。ゴングチャはShahia Food Limited Companyと提携してサウジアラビアでの存在感を拡大した台湾のバブルティーチェーンです。

サウジアラビア外食サービス市場レポートの調査範囲

カフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランが外食サービスタイプ別セグメントとしてカバーされています。チェーン店舗、独立系店舗が店舗形態別セグメントとしてカバーされています。レジャー、宿泊施設、小売、スタンドアロン、旅行が立地別セグメントとしてカバーされています。| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャルティコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン店舗 |

| 独立系店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| 外食サービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャルティコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| 店舗形態別 | チェーン店舗 | ||

| 独立系店舗 | |||

| 立地別 | レジャー | ||

| 宿泊施設 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、給仕に注文を伝え、テーブルで食事を提供される外食サービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食品を提供する外食サービス施設。顧客は通常セルフサービスで自ら食事をテーブルへ運ぶ。

- カフェ・バー - アルコール飲料の店内消費を提供する認可を受けたバー・パブ、軽食と飲み物を提供するカフェ、ならびにスペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む外食サービス業態。

- クラウドキッチン - 店内飲食なしにデリバリーまたはテイクアウト専用の食品調理を目的として商業キッチンを活用する外食サービスビジネス。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海に世界で知られる6つの個別の資源群が存在する、最も小型のマグロの種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から採れるビーフ。「認定アンガスビーフ」の品質マークを取得するには、アメリカン・アンガス・アソシエーション(American Angus Association)の認証が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル地方、東南アジアなどの文化の料理を提供するレストランのフルサービスを含む。 |

| 平均注文金額 | 外食サービス施設において顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背や横腹から採れる塩漬けまたは燻製した肉。 |

| バー・パブ | 施設内でのアルコール飲料の消費提供の認可を受けた飲酒施設。 |

| ブラックアンガス | 角のない黒毛品種の牛から採れるビーフ。 |

| BRC | 英国小売協会(British Retail Consortium) |

| バーガー | 1枚以上の焼いたビーフパティをスライスしたパンロールまたはバンロールに挟んだサンドウィッチ。 |

| カフェ | 主にコーヒーなどの飲み物と軽食を提供する外食サービス施設。 |

| カフェ・バー | アルコール飲料の店内消費を提供する認可を受けたバー・パブ、軽食と飲み物を提供するカフェ、ならびにスペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む外食サービス業態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームドミルク、スチームドミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店舗 | ブランドを共有し、複数の立地で営業し、中央管理と標準化されたビジネス慣行を持つ外食サービス施設。 |

| チキンテンダー | 鶏の小胸筋(小胸筋)から調製した鶏肉のこと。 |

| クラウドキッチン | 店内飲食なしにデリバリーまたはテイクアウト専用の食品調理を目的として商業キッチンを活用する外食サービスビジネス。 |

| カクテル | シングルスピリッツまたは複数のスピリッツの組み合わせを、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混ぜたアルコール混合飲料。 |

| 枝豆 | 大豆(熟す前に収穫)を鞘のまま調理した日本の料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)経済調査局(Economic Research Service) |

| エスプレッソ | ショットで提供される濃縮コーヒー。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、英国、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービスを含む。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | ヒレ肉の細い端部から切り出した肉のカット。 |

| フランクステーキ | 牛の後方四半部の前方に位置するフランク(脇腹)から採れるビーフステーキのカット。 |

| 外食サービス | 家庭外で食事を準備するビジネス、機関、企業を含む食品産業の一部門。レストラン、学校や病院のカフェテリア、ケータリング業者、その他多くの形態を含む。 |

| フランクフルトソーセージ | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準庁(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、給仕に注文を伝え、テーブルで食事を提供される外食サービス施設。 |

| ゴーストキッチン | クラウドキッチンのこと。 |

| GLA | 賃貸可能総床面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質ファミリー。 |

| 穀物飼育ビーフ | 大豆、トウモロコシ、その他の添加物を補ったエサを与えられた牛から採れるビーフ。穀物飼育の牛には抗生物質や成長ホルモンが投与される場合もある。 |

| 牧草飼育ビーフ | 牧草のみを飼料として与えられた牛から採れるビーフ。 |

| ハム | 豚の脚から採れる豚肉。 |

| ホレカ | ホテル・レストラン・カフェ(Hotels, Restaurants and Cafes) |

| 独立系店舗 | 単独の店舗で営業するか、最大3店舗以下の小規模チェーンとして構成された外食サービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を搾り出または圧縮して作った飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービスを含む。 |

| カフェラテ | 1〜2ショットのエスプレッソ、スチームドミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一環として提供される外食サービス。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、バケーションホームなどでの外食サービス。 |

| マキアート | 少量のミルク(通常フォームミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材となる料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービスを含む。 |

| モクテル | ノンアルコールのミックスドリンク。 |

| モルタデッラ | 少なくとも15%の豚脂の小立方体を含む、細かく刻んだまたは挽いた熱で処理した豚肉で作られた大型のイタリアンソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海諸国などの文化の料理を提供するレストランのフルサービスを含む。 |

| パストラミ | 高度に調味された燻製ビーフで、通常薄切りで提供される。 |

| PDO | 原産地呼称保護(Protected Designation of Origin):特定の食品の場所に関連した特別な特性を持つ産品を生産することが公式規則によって認められた地理的地域または特定エリアの名称。 |

| ペパロニ | 硬化した肉から作られたアメリカ風スパイシーサラミ。 |

| ピザ | 通常トマトとチーズを含む料理のミックスを塗り広げた平らなパン生地でできた料理で、他のトッピングを加えて焼かれることが多い。 |

| プライマルカット | と体の主要な部位のこと。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食品を提供する外食サービス施設。顧客は通常セルフサービスで自ら食事をテーブルへ運ぶ。 |

| 小売 | ショッピングモール、商業施設、または他の事業も営業している商業用不動産建物内にある外食サービス店舗。 |

| サラミ | 発酵・風乾した肉から成る硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康とされている。 |

| ソーセージ | 細かく刻んで調味した肉を原料とする食肉製品で、新鮮、燻製、または塩漬けのものがあり、通常ケーシングに詰められる。 |

| ホタテ | 二枚貝で、2つの部分からなる肋骨状の殻を持つ軟体動物の食用貝類。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自ら注文と支払いを行うセルフオーダーPOS(販売時点管理)システムで、完全に非接触かつスムーズなサービスを実現する。 |

| スムージー | すべての材料をコンテナに入れて果肉を取り除かずに一緒に処理して作る飲料。 |

| スペシャルティコーヒー・ティーショップ | 様々な種類のお茶またはコーヒーのみを提供する外食サービス施設。 |

| スタンドアロン | 他のビジネスに接続されていない独立したインフラを持つレストラン。 |

| 寿司 | 通常砂糖と塩を加えた酢飯を用いた日本料理で、魚介類(多くは生)や野菜など様々な食材が添えられる。 |

| 旅行 | 機内食、長距離列車内での食事、クルーズ船上の外食サービスなどの外食サービス。 |

| バーチャルキッチン | クラウドキッチンのこと。 |

| 和牛ビーフ | 高度な霜降り肉で知られる黒毛または赤毛の日本牛の4品種のいずれかから採れるビーフ。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 強固な予測方法論を構築するため、第1段階で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2段階:市場モデルの構築: 予測年の市場規模推定は名目値で行います。平均注文金額にはインフレが考慮され、各国の予測インフレ率に基づいて予測されます。

- 第3段階:検証と確定: この重要な段階では、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、様々なレベルと機能にわたって選出されます。

- 第4段階:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム