衛星IoTコミュニケーション市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.68 十億米ドル |

| 市場規模 (2031) | 6.52 十億米ドル |

| 成長率 (2026 - 2031) | 19.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛星IoTコミュニケーション市場分析

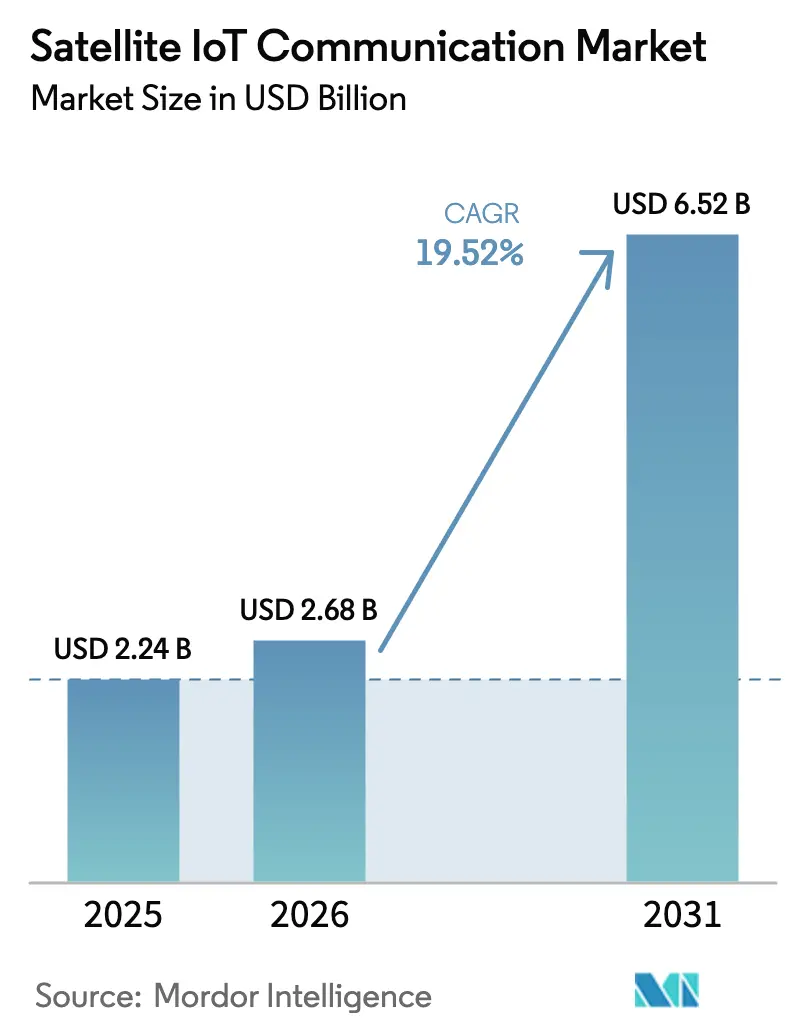

衛星IoTコミュニケーション市場の規模は2025年に22億4,000万米ドルと評価され、2026年の26億8,000万米ドルから2031年には65億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に年平均成長率(CAGR)19.52%で成長する見込みです。この力強い成長ペースは、5G-アドバンスト非地上系ネットワーク(NTN)標準の統一化、小型衛星の打ち上げコストの低下、および農村部への展開を支援する公的資金と直接結びついています。標準化されたリリース17および18の仕様により、デバイスはプロトコル変更なしで宇宙系および地上系ネットワーク間をローミングできるようになっています [1]第3世代パートナーシッププロジェクト、「5G-アドバンスト非地上系ネットワークのリリース17および18仕様」、3gpp.org。同時に、相乗り打ち上げ料金がキログラムあたり5,000米ドル未満に低下し、新規コンステレーションに対するコスト障壁が解消されています [2]スペース・エクスプロレーション・テクノロジーズ・コープ、「相乗り打ち上げプログラムおよび小型衛星打ち上げサービス」、spacex.com。65億米ドルのリコネクト(ReConnect)および24億ユーロのCEF-デジタルプログラムに基づく政府資本補助金は、人口が希薄な地域における展開リスクを軽減します [3]米国農務省、「リコネクトプログラム農村ブロードバンド資金」、usda.gov。WRC-23で確保された超狭帯域スペクトルは、海運分野における厳格化された環境・社会・ガバナンス(ESG)義務と相まって、海運、農業、および環境モニタリング分野の対応可能な需要をさらに拡大しています [4]国際電気通信連合、「2023年世界無線通信会議スペクトル割り当て」、itu.int。

レポートの主要ポイント

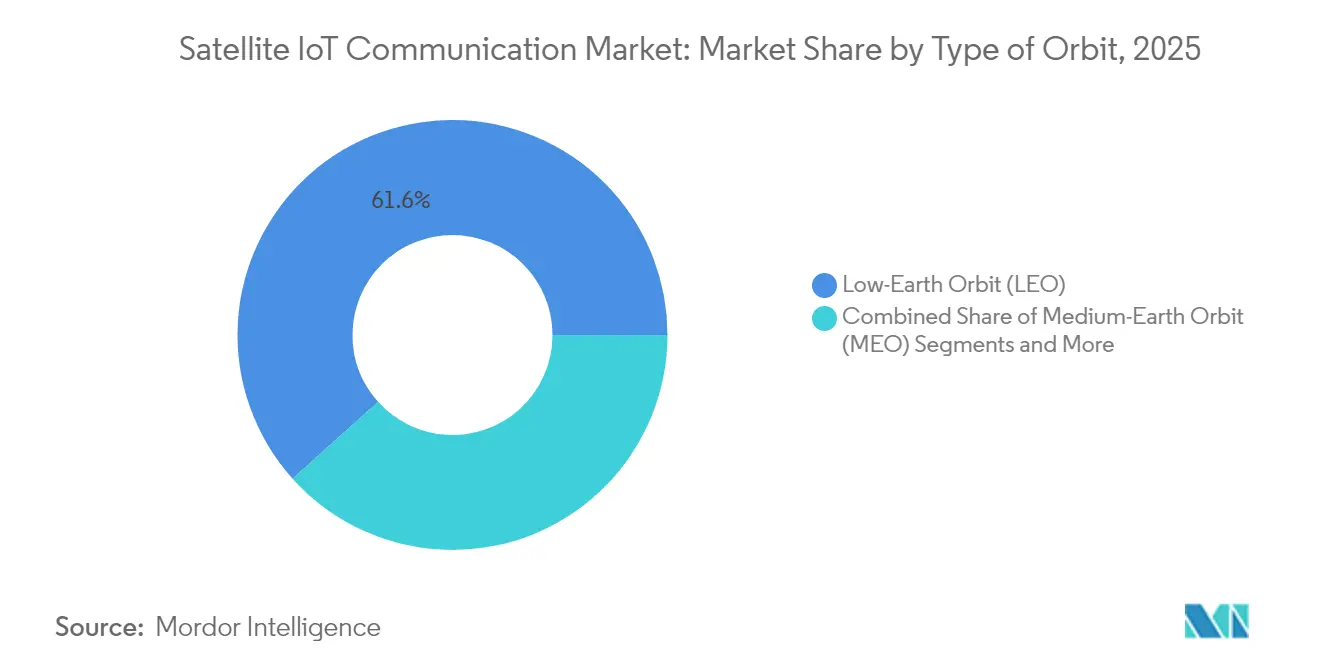

- 軌道タイプ別では、低軌道(LEO)衛星が2025年の衛星IoTコミュニケーション市場シェアの61.65%をリードし、中軌道(MEO)システムは2031年にかけて年平均成長率(CAGR)20.05%で成長すると予測されています。

- 周波数帯域別では、Lバンドが2025年に28.25%の収益シェアを占め、KaバンドはCAGR20.12%で2031年まで最高の拡大率を示しています。

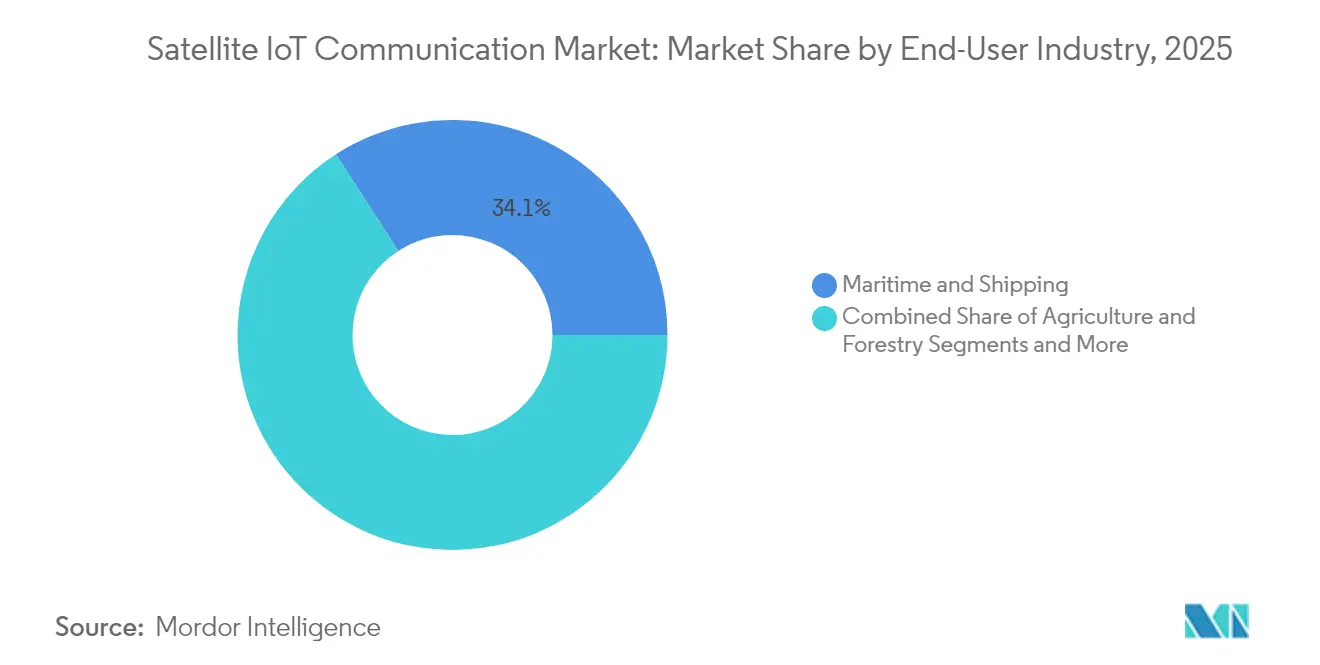

- エンドユーザー産業別では、海運・船舶が2025年の衛星IoTコミュニケーション市場規模の34.12%のシェアを占め、環境モニタリングは2031年にかけてCAGR20.78%で拡大しています。

- サービスタイプ別では、衛星資産追跡が2025年の衛星IoTコミュニケーション市場規模の40.55%のシェアを占め、デバイス直接接続が2031年にかけて最速のCAGR20.64%を記録しています。

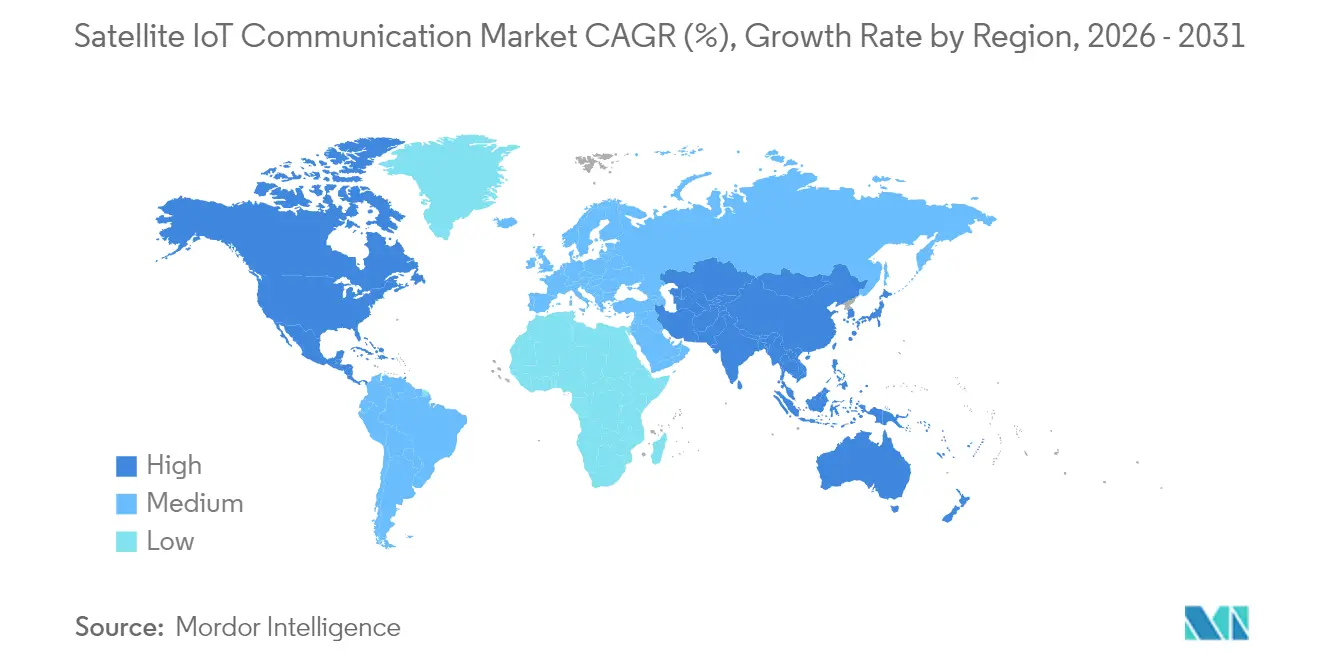

- 地域別では、北米が2025年に35.05%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR20.85%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル衛星IoTコミュニケーション市場のトレンドとインサイト

推進要因のインパクト分析*

| 推進要因 | CAGRフォーキャストへの影響(約%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| 5G-アドバンストNTN仕様の開発と成長 | +3.2% | 北米と欧州での早期採用を伴うグローバル | 中期(2~4年) |

| 200kg未満の衛星の製造・打ち上げコストの急速な低下 | +4.1% | 打ち上げ能力を有する地域に集中したグローバル | 短期(2年以内) |

| 政府の農村接続補助金(例:米国リコネクト、欧州連合CEF-デジタル) | +2.8% | 主に北米と欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 国際電気通信連合の新スペクトル割り当て(WRC-23)による狭帯域IoTリンク向け | +2.3% | グローバル | 長期(4年以上) |

| 継続的資産テレメトリに対する海運ESGコンプライアンス需要 | +3.4% | 主要航路に集中したグローバル | 短期(2年以内) |

| 遠隔農業・林業向けカーボンクレジット・トレーサビリティ | +1.7% | アジア太平洋地域を中心に南米・アフリカへ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G-アドバンストNTN仕様の開発と成長

リリース17および18の仕様は地上系と衛星接続を統一し、デュアルモードチップセットの必要性を排除するとともに、デバイスの部品表コストを最大30%削減します。標準に組み込まれたドップラーシフト補正およびタイミングアドバンスアルゴリズムにより、急速に移動する低軌道宇宙機からのリンクが安定し、遠隔ロボティクスなどの遅延に敏感なアプリケーションをサポートします。連邦通信委員会(FCC)や欧州電気通信標準化機構(ETSI)を含む規制当局は、現在これらの規則をデバイス認証に組み込んでおり、市場投入サイクルを短縮しています。シームレスなローミングは、地上系の障害が発生した際にも産業用IoTの設備が接続を維持できることを意味し、この優位性は極端な気象災害時に一層際立ちます。このフレームワークはまた、ネイティブなスマートフォン接続を可能にし、消費者の認知度を高め、それが企業需要へと波及していきます。

200kg未満の衛星の製造・打ち上げコストの急速な低下

標準化された衛星バス、積層造形(アディティブ・マニュファクチャリング)、および部品の大量発注により、1機あたりの製造コストは2020年の50万米ドルから2024年には15万米ドル未満に低下しました。相乗り打ち上げミッションにおける打ち上げ料金が現在キログラムあたり5,000米ドル未満となったことで、24機の衛星IoTコンステレーションを8,000万米ドル未満で軌道に投入でき、ベンチャーキャピタルが引き受けに応じる融資閾値に到達しています。新規参入者はこのコスト曲線を活用し、広帯域衛星を改修する代わりに、低レートのテレメトリ向けに電力バジェットとアンテナパターンを最適化しています。農業特化型ネットワークは、例えば土壌センサーのパケットに最適化された狭ビームLバンドペイロードを搭載した衛星を打ち上げています。軌道上サービスが宇宙機の寿命を延ばして補充需要を削減するにつれ、コスト軌跡はさらに低下すると見込まれています。

政府の農村接続補助金がインフラ投資を促進

公的補助金は、利益が見込める地上系接続範囲を超えた地域にカバレッジを拡大するオペレーターのための資本集中度を最大60%削減します。リコネクトの補助金は助成金と低利融資を組み合わせ、地上系LoRaゲートウェイを低軌道バックホールを通じて接続するハイブリッドネットワークを奨励しています。CEF-デジタルは同様のプロジェクトに24億ユーロを充当し、精密農業と環境モニタリングを優先ユースケースとして指定しています。補助金はまた、農場管理ソフトウェアおよびSCADAプラットフォームとの統合パイロットにも資金を提供し、パフォーマンスを検証する参照顧客を創出しています。中国の農村振興計画は村落協同組合に衛星リンクを割り当てていますが、具体的なIoTの分配内容は未公開のままです。これらのプログラムは総じて、衛星IoTコミュニケーション市場における収益変動を平滑化するベースライン需要を創出します。

国際電気通信連合の新スペクトル割り当てが容量拡大を可能にする

WRC-23は1.6~1.7GHzおよび2.4~2.5GHz帯を狭帯域衛星IoT向けに解放し、使用可能な帯域幅を約40%増加させ、混雑したLバンドおよびSバンドの輻輳を緩和しました。有拘束力の干渉保護規則により、これらのリンクを地上系モバイルからの干渉から保護し、ミッションクリティカルなテレメトリにおけるパケットロスを防ぎます。衛星オペレーターは詳細な電力束密度計画を提出する必要があり、既存の調整チームを持つ既存事業者が有利になります。このパッケージはまた、デバイス直接ハンドヘルドリンクを許可する実験的割り当てを開放し、消費者採用を加速させます。グローバルな申請が整理されるにつれ、コンステレーションはサービス品質の低下を引き起こすことなく衛星あたりのノード数を拡大でき、衛星IoTコミュニケーション市場における数量成長を支えます。

阻害要因のインパクト分析*

| 阻害要因 | CAGRフォーキャストへの影響(約%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| 混雑したLバンドおよびSバンドにおける輻輳と干渉 | -2.1% | 特に密集した航路および都市部におけるグローバル | 短期(2年以内) |

| 遠隔寒冷地域における地上センサーのバッテリー寿命の制限 | -1.4% | 北部地域(カナダ、ロシア、スカンジナビア、アラスカ) | 中期(2~4年) |

| 衛星からデバイスへのアンテナモジュールのグローバル標準の欠如 | -1.8% | グローバル | 中期(2~4年) |

| 宇宙デブリ低減保険料の上昇 | -1.2% | 低軌道オペレーターに集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

混雑したLバンドおよびSバンドにおける輻輳と干渉

海運・物流ユーザーがエンドポイントを追加するにつれ、Lバンドおよびsバンドリンクでは増大するパケット衝突が発生しており、干渉インシデントは2023年から2024年の間に45%増加しています。航路上のピーク時のトラフィックはスループットを30%低下させる可能性があり、再送信を強いてセンサーのバッテリーを消耗させます。音声回線向けに設計されたレガシー調整方式は、数百万件のバースト型IoT送信を処理できません。オペレーターは一部のトラフィックをKaバンドへ移行していますが、降雨フェードとより高い端末コストが大量採用を制限しています。適応型ビームフォーミングと動的チャネル割り当てが成熟するまでは、サービス品質の不確実性が短期的な普及を抑制し、衛星IoTコミュニケーション市場の成長を削ぐ可能性があります。

遠隔寒冷地域における地上センサーのバッテリー寿命の制限

北極圏の気候ではバッテリーの劣化が最大70%に達し、温帯地域の5年寿命と比べてメンテナンスサイクルが24か月以内を強いられます。リチウムイオンの容量は零下10℃ごとに20%低下し、一方で部品の非効率性により送信電力要求が増大します。日照時間の制限により太陽光による充電が制約され、石油パイプラインモニターや野生動物タグの総所有コストが上昇します。リチウム塩化チオニルなどの先進化学は耐久性を改善しますが、大量展開には依然としてコストがかかりすぎます。低温エネルギーハーベスティングや超低消費電力モデムが規模に達しない限り、この制約は衛星IoTコミュニケーション市場の高緯度部分における対応可能なデバイス数を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軌道別:低遅延対応の低軌道がリードを維持し、コスト効率の高い中軌道が加速

低軌道プラットフォームは2025年の衛星IoTコミュニケーション市場シェアの61.65%を獲得し、自律走行車テレメトリや閉ループ型産業制御をサポートする往復遅延100ミリ秒未満の低遅延を活用しています。この優位性は、サプライヤーのボリュームディスカウントと迅速なイテレーションサイクルを解放する大規模な量産(時に1,000機を超える宇宙機)に転換されています。しかしながら、中軌道ネットワークはCAGR20.05%で拡大しています。8機から20機の衛星で地球全体をカバーでき、低軌道フリートと比べてコンステレーションの設備投資を最大50%削減できるためです。

運用上の計算はユーザーグループによって異なります。遠隔鉱山サイトのバッテリー駆動センサーは、リンクバジェットが低くバッテリー寿命が延びるため、低軌道を好むことが多いです。海運オペレーターは、低軌道の通過が短い通信断絶を生じさせる極地航路での継続的なカバレッジを目的に中軌道を注目しています。規制当局は現在、軌道スロットの申請をデブリ低減計画と照らし合わせて審査しており、これが将来の打ち上げをより長い軌道寿命を持つより高い高度へと傾かせる可能性があります。したがって、両アーキテクチャは共存し、衛星IoTコミュニケーション市場内で多様なサービスレベル契約をサポートしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

周波数帯域別:主力のLバンドが大容量Kaバンドに遭遇

Lバンドは2025年収益の28.25%のシェアを維持し、海運や作物モニタリングアプリケーションに必要な植生透過性・全天候型リンクとして信頼されています。デバイスはミリワットで動作でき、バッテリー寿命を延ばして価格に敏感な農業ビジネスが手の届く範囲のサブスクリプション料金を実現します。Kaバンドは天候への脆弱性にもかかわらず、スペクトルの豊富さが映像・ビデオ中心のエッジアナリティクスをサポートするより高いスループットを可能にするため、主導的なCAGR20.12%を記録しています。

移行パスは業界セグメントによって異なります。環境モニタリング機関はマルチスペクトルデータのストリーミング用にKaバンドを採用する一方、資産追跡フリートは端末コストが低下するまでLバンドを維持しています。スペクトル調整のハードルは依然として残っています。新規参入者はグローバルな申請を保有する既存事業者と交渉しなければならず、競争参入が遅れる可能性がある一方で、サービス品質は保護されます。このバランスは、オペレーターが周波数特有の制約に対してヘッジするためにペイロードを組み合わせるマルチバンドの未来を示唆し、衛星IoTコミュニケーション市場のソリューション深度を豊かにします。

エンドユーザー産業別:海運コンプライアンスが優位、環境モニタリングが急増

海運・船舶アプリケーションは、継続的な排出量および航路報告を義務付ける国際海事機関規則に牽引され、2025年収益の34.12%を占めました。船舶テレメトリはGPS、燃料消費率、貨物状態データを組み合わせ、荷主向けのカーボンアカウンティングダッシュボードに供給されます。環境モニタリングは現時点では規模が小さいものの、政府がカーボンクレジットの発行をセンサーで検証されたデータセットに結び付けるにつれ、CAGR20.78%で上昇しています。

多角化は耐性を向上させます。農業は土壌水分センサーを使用して水・肥料の投入量を削減する一方、防衛機関は衛星バックホールを通じて暗号化されたアラートを送信する国境監視マストを展開しています。公益事業者は山火事が発生しやすい送電線を監視し、採掘業者は尾鉱ダムを監視して壊滅的な流出を防いでいます。この幅広い需要は、衛星IoTコミュニケーション市場を特定の業界セグメントへの過度な依存から保護し、長期的な安定成長を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

サービスタイプ別:資産追跡が規模を維持、デバイス直接接続が新たな需要量を解放

衛星資産追跡は2025年の衛星IoTコミュニケーション市場規模の40.55%を占め、物流および盗難防止の価値提案を支える歴史的な礎となっています。成熟したAPIが倉庫管理ソフトウェアと統合され、既存オペレーターに有利なスイッチングコストを生み出しています。しかし、デバイス直接接続は、スマートフォンメーカーがチップセットレベルで組み込む3GPP標準ローミングによるNTNレイヤーへの対応により、CAGR20.64%で最も急速に拡大しています。

遠隔監視・制御はこれらの極端な例の中間に位置し、乗組員が定期メンテナンスのためにのみ訪問する石油井、水処理プラント、再生可能エネルギーファームにサービスを提供しています。バックホール接続は他のすべてのサービスが依存する基盤となるトランスポートを形成し、複数のデバイスストリームを単一の衛星リンクにまとめます。これらのサービスの集合体は対応可能な総スペースを拡大し、衛星IoTコミュニケーション市場における複数アプリケーション需要を確固たるものにしています。

地域分析

北米は2025年収益の35.05%を占め、防衛監視予算と農村展開を支援するリコネクト補助金に支えられています。北極主権パトロールがカナダの耐寒センサーの購入を促進する一方、米国沿岸の航路はESGスコアカードへの準拠に向けて排出量追跡を採用しています。メキシコの近海製造輸出は衛星テレメトリに依存し、内陸工場と国境通過地点の間のジャストインタイム在庫フローを維持しています。

アジア太平洋地域は、中国、インド、および東南アジア諸国がデジタル農業を拡大する中、2031年にかけて最速のCAGR20.85%を記録します。中国の農村振興アジェンダは公的融資を協同組合所有のセンサーネットワークに振り向けており、インドの国内打ち上げ能力は地元インテグレーターのアクセスコストを低下させています。日本と韓国は継続的なIoTデータフィードに依存する工場フロアの自動化を披露する一方、オーストラリアの鉱山地帯はハウルロードやコンベヤーラインに衛星ゲートウェイを装備して設備の健全性を監視しています。

欧州はESG規制とCEF-デジタル基金に支えられた安定した成長をもたらしています。ドイツの精密農業補助金が衛星サブスクリプション費用を払い戻し、フランスの水産養殖企業は継続的なテレメトリを通じてトレーサビリティの義務を果たしています。英国はバース割り当ての最適化に衛星アナリティクスを使用するスマートポートイニシアティブを推進しています。これらの成熟した地域を超えて、中東とアフリカは石油オペレーターや農業技術プログラムが地上系のギャップを克服するために衛星IoTを活用する機会の宝庫として台頭しており、衛星IoTコミュニケーション市場における地理的収益の多様性を広げています。

競争環境

市場構造は中程度に分散しています。Iridium CommunicationsとORBCOMMは、レガシーコンステレーション、規制上のクリアランス、および垂直統合されたデバイスポートフォリオを通じてスケールを維持しています。しかし、打ち上げコストの低下により、Fleet Space Technologiesなどの新規参入者が1億米ドル未満の設備投資で狭帯域フリートを展開できるようになっています。戦略的動向は、スペクトル申請の確保、モデムメーカーの買収、および顧客の統合作業を最小化するクラウドダッシュボードの提供に集中しています。

デバイス直接接続の提案は、AppleとAndroidのチップセットベンダーがNTNメッセージングを組み込むにつれ、競争を激化させています。既存事業者はキャリアとのパートナーシップで対応しており、Iridiumは2025年9月にドイツテレコムと提携し、衛星フォールバックを地上系のフットプリントに統合しました。環境モニタリングの専門化も別の競争の場を形成しており、Swarmは超低消費電力段階にナノサテライトを位置付け、レガシープロバイダーはペイロード感度を向上させています。一方、連邦通信委員会の軌道デブリ規則により保険料が上昇しており、新規参入者は軌道上ドラッグセイルでこれに対抗しています。

総じて、サプライヤーは生の帯域幅よりもレイテンシー、電力効率、およびAPIの簡便性で競争しています。この差別化のスペクトルが多極的な競争を促し、衛星IoTコミュニケーション市場における革新のペースを維持しています。

衛星IoTコミュニケーション産業のリーダー企業

Iridium Communications Inc.

ORBCOMM Inc.

Inmarsat (Viasat, Inc.)

Globalstar, Inc.

Fleet Space Technologies Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Iridium Communicationsはドイツテレコムと提携し、来るNTNダイレクトサービスを通じてグローバル接続を提供し、衛星リンクをキャリアの地上系IoTバックボーンに統合しました。

- 2025年5月:Iridium Communicationsはシニバースと提携し、モバイルネットワークオペレーター向けのNTNダイレクトローミングを合理化し、世界中で継続的な端末カバレッジを実現しました。

- 2024年6月:ORBCOMMは次世代衛星IoTサービスのOGxを発表しました。特許取得済みの波形技術によりデバイスの消費電力を削減し、柔軟なサブスクリプション価格を提供します。

グローバル衛星IoTコミュニケーション市場レポートの調査範囲

衛星IoTとは、衛星通信サービスおよびネットワークを使用して、地上系IoTセンサーおよびエンドノードをサーバー(例:プライベートまたはパブリッククラウド)に接続することを指し、地上系通信ネットワークとの代替として、またはそれと連携して使用されます。

衛星IoTコミュニケーション市場は、軌道タイプ(低軌道(LEO)、中軌道(MEO)、静止軌道(GEO))および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドルの金額で提供されます。

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| Lバンド |

| Sバンド |

| Cバンド |

| Kuバンド |

| Kaバンド |

| 海運・船舶 |

| 農業・林業 |

| 物流・複合一貫輸送 |

| 防衛・安全保障 |

| 環境モニタリング |

| その他のエンドユーザー産業 |

| 衛星資産追跡 |

| 遠隔監視・制御 |

| デバイス直接接続 |

| バックホール接続 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 軌道タイプ別 | 低軌道(LEO) | |

| 中軌道(MEO) | ||

| 静止軌道(GEO) | ||

| 周波数帯域別 | Lバンド | |

| Sバンド | ||

| Cバンド | ||

| Kuバンド | ||

| Kaバンド | ||

| エンドユーザー産業別 | 海運・船舶 | |

| 農業・林業 | ||

| 物流・複合一貫輸送 | ||

| 防衛・安全保障 | ||

| 環境モニタリング | ||

| その他のエンドユーザー産業 | ||

| サービスタイプ別 | 衛星資産追跡 | |

| 遠隔監視・制御 | ||

| デバイス直接接続 | ||

| バックホール接続 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の衛星IoTコミュニケーション市場の規模はどのくらいですか?

2026年の評価額は26億8,000万米ドルであり、2031年に向けてCAGR19.52%を記録する軌道にあります。

現在最も大きなシェアを持つ軌道クラスはどれですか?

低軌道ネットワークは、遅延および電力効率の優位性により、2025年収益の61.65%を占めています。

最も成長が速いアプリケーションセグメントはどれですか?

デバイス直接接続が2031年にかけてCAGR20.64%と予測され首位であり、スマートフォンが衛星フォールバックを採用していることが要因です。

2031年までに最も急速に拡大する地域はどこですか?

アジア太平洋地域はCAGR20.85%が見込まれており、デジタル農業プログラムおよび国内打ち上げ能力が牽引しています。

将来の成長に最も恩恵をもたらす規制変更は何ですか?

1.6~1.7GHzおよび2.4~2.5GHzにおける国際電気通信連合の新スペクトル割り当てにより、狭帯域衛星IoTリンクの容量が40%増加します。

打ち上げコストの低下は競争にどのような影響を与えますか?

キログラムあたり5,000米ドル未満の相乗り価格により、スタートアップ企業が1億米ドル未満でコンステレーションを展開できるようになり、競争が激化しています。

最終更新日: