塩およびフレーバー塩市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.56 十億米ドル |

| 市場規模 (2031) | 11.19 十億米ドル |

| 成長率 (2026 - 2031) | 3.21% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる塩およびフレーバー塩市場分析

塩およびフレーバー塩市場規模は2025年に92.6億米ドルと評価され、2026年の95.6億米ドルから2031年には111.9億米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは3.21%である。市場の拡大は主に、プレミアム塩製品に対する消費者の嗜好の高まり、ユニークなフレーバー塩の組み合わせ開発における継続的なイノベーション、および進化する規制基準を満たすための製品リフォーミュレーションによって支えられている。しかしながら、伝統的な塩セグメントは安定しているが緩やかな成長パターンを維持している。アジア太平洋地域は、一人当たりのナトリウム消費量の多さ、食品加工産業の活発な操業、急速に拡大する中産階級の消費者層に牽引され、引き続き市場を支配している。北米および欧州市場は、健康意識の高まり、クリーンラベル製品への需要、グルメ料理への関心の拡大に影響され、スペシャルティ塩セグメントで強い成長を示している。市場ダイナミクスは気候依存の生産変動と合併・買収による戦略的な業界再編によって形成されており、フレーバー強化技術の進歩が引き続き新たな市場機会を開拓している。

主要レポートのポイント

- 製品タイプ別では、食卓塩が2025年の塩およびフレーバー塩市場シェアの84.65%を占め、一方、調味塩バリアントは2031年までのCAGRが4.69%で拡大すると予測されている。

- 原料源別では、岩塩が2025年の塩およびフレーバー塩市場規模の45.12%を獲得し、天然採取の代替品は2031年まで4.49%のCAGRで成長すると見込まれている。

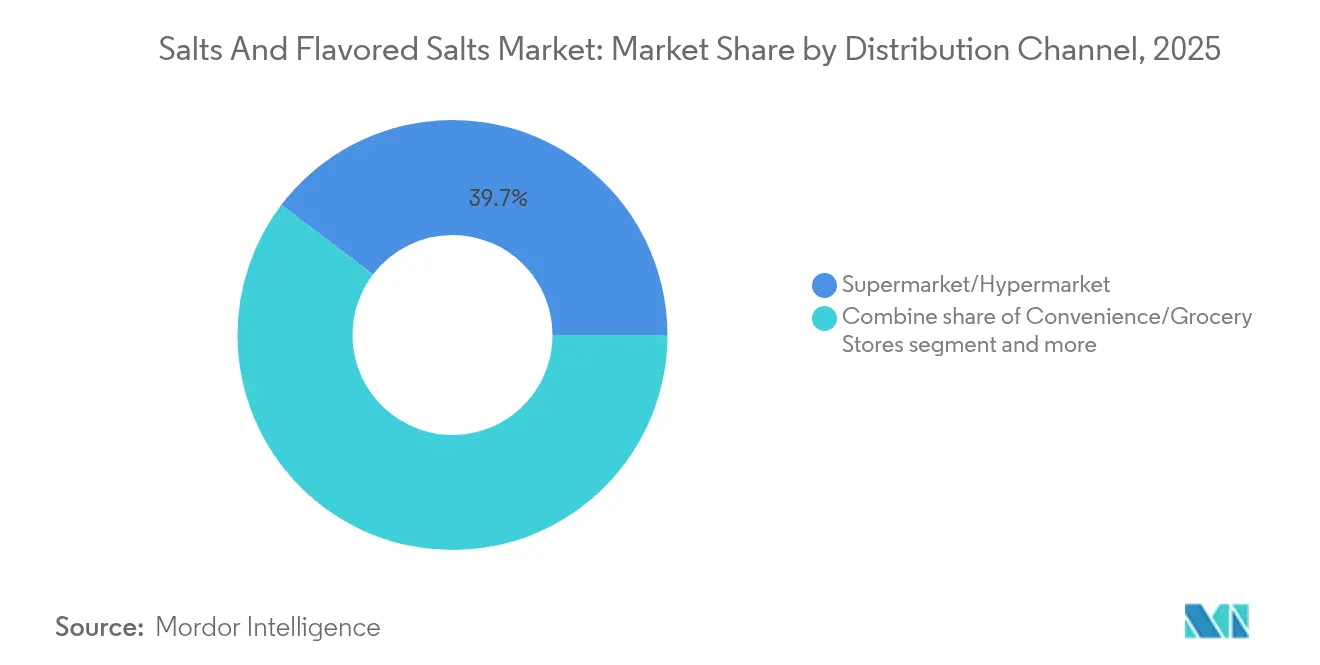

- 流通チャネル別では、スーパーマーケット/ハイパーマーケット店舗が2025年の収益の39.65%を掌握し、オンラインストアは2026年~2031年の間に最高水準の5.29%のCAGRを達成すると予測されている。

- 地域別では、アジア太平洋が2025年の世界売上高の55.72%を占め、中東・アフリカ地域は2031年までに最速の4.38%のCAGRを記録する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の塩およびフレーバー塩市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 天然、オーガニック、クリーンラベル原材料への需要 | +1.2% | 北米および欧州のプレミアム重視を含む世界全体 | 中期(2~4年) |

| グルメおよびスペシャルティ食品の人気 | +0.8% | 北米、欧州、都市部のアジア太平洋 | 短期(2年以内) |

| 世界的な料理文化交流と意識の高まり | +0.7% | 世界全体、大都市圏での加速 | 長期(4年以上) |

| 職人的で最小限の加工製品への嗜好 | +0.6% | 北米、欧州、富裕層向けアジア太平洋市場 | 中期(2~4年) |

| 低ナトリウム塩ブレンドと強化製品のイノベーション | +0.5% | 先進国市場での規制主導を含む世界全体 | 長期(4年以上) |

| 世界的な料理文化交流と意識の高まり | +0.4% | 新興市場、フードサービスセクター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然、オーガニック、クリーンラベル原材料への需要

食品の透明性に対する消費者の需要が食品カテゴリー全体の製品処方に影響を与えており、消費者はクリーンラベル製品に対して高い価格を支払う意欲を示している。塩の生産者は、特に天然採取の海塩および確認された原産地を持つ岩塩に対し、追跡可能な調達プロトコルと最小限の加工方法を実施することで対応してきた。McCormickが2025年に人工添加物を含まない天然フレーバー注入のフィニッシングソルトを導入したことは、クリーンラベル要件への業界の整合を反映している。FDAの更新された自主的ナトリウム削減ガイドラインは、クリーンな原材料と機能的なリフォーミュレーションという二重の要件を提示している。健康意識とプレミアムポジショニングの組み合わせにより、塩生産者は消費者の原材料の真正性と最小限の加工への要求を満たしながら、高い利益率を維持することができる。オーガニック製品市場は著しい拡大を見せており、昨年は95%以上の家庭でオーガニック購入が行われ、200万人の新規購買者が加わった。オーガニック製品に対する消費者の嗜好は、主に若年消費者の価値観に基づく購買決定に牽引されて、引き続き従来の製品を上回っている。市場成長は、オンラインおよび直接消費者向け販売の増加と、小売業者によるオーガニック製品の品揃え拡大によってもたらされている。オーガニック製品のイノベーションが鈍化し、企業がより戦略的なアプローチを採用するようになっているにもかかわらず、オーガニック製品は2025年においても天然製品業界の中心であり続けている [1]出典:Naturally Network、天然製品業界アップデート、

naturallynetwork.org。

グルメおよびスペシャルティ食品の人気

スペシャルティ食品小売業者は年間業績において実質的な成長を示し、従来の食料品小売チャネルに対して競争上の地位を効果的に確保した。甘みと塩味のフレーバーの融合は消費者の嗜好においてますます顕著になっており、市場予測では2027年までにメニュー提供の大幅な拡大が見込まれている。この進化によりフレーバー塩は基本的な食材として位置付けられ、フードサービス産業全体で革新的な料理用途を牽引している。プレミアム塩バリアントは、消費者の受容と卓越したフレーバー体験およびプレミアム品質の原材料への投資意欲を反映し、従来の食卓塩と比較して実質的な価格プレミアムを一貫して生み出している。市場ダイナミクスは消費者行動の明確な変化を示しており、価値認識は基本的な機能性を超えて、強化された味覚体験と料理的洗練さへの評価にまで及んでいる。このトレンドはスペシャルティ食品小売業者がプレミアム塩の品揃えを拡大する動機となり、グルメ食材とユニークなフレーバープロファイルに対する消費者の高まる欲求を活かしている。

世界的な料理文化交流と意識の高まり

東南アジアのフレーバーは西洋市場において引き続き強い存在感を確立しており、消費者はうまみ豊かな塩ブレンドが特徴のタイ、ベトナム、インドネシアの調味料をますます受け入れるようになっている。ソーシャルメディアプラットフォームの影響により、これらのフレーバーの広がり方が変革され、バイラルな食コンテンツが革新的な調味料の組み合わせに対して即座の市場反応を生み出している。伝統的なアジアの発酵慣行が西洋の塩製造プロセスを再形成しており、企業は強化されたうまみプロファイルを提供する発酵塩製品の開発に投資している。グローバルな貿易ネットワークの拡大により、ミネラルが豊富なヒマラヤのピンクソルトから繊細なフランスのフルール・ド・セルまで、多様な塩バリアントへのアクセスが広がり、消費者が地域ごとの塩製品の独特の特性を評価できるようになっている。デジタルプラットフォームを通じた国際的な料理体験の継続的な共有が、本物のフレーバー体験に対する市場需要を持続させており、プレミアムおよびスペシャルティ塩製品が要求の高い消費者に効果的に提供している。

職人的で最小限の加工製品への嗜好

職人的な塩の生産者は、工業生産者との差別化を図るために伝統的な収穫方法と小規模生産プロセスを使用している。太陽光蒸発と手摘み技術の使用により、プレミアム市場でのポジショニングを維持することができる。グレートソルト湖では、水位の低下により伝統的な収穫の操業上の課題が生じる一方、天然生産された塩の市場価値が高まっている。最小限の加工製品への消費者の嗜好により、独特のテクスチャー、ミネラルプロファイル、確認された地理的原産地を持つ塩への需要が増加している。持続可能な収穫と環境保全に注力することで、職人的な生産者はプレミアム価格を支払う意欲がある環境意識の高い消費者を引き付けている。これらの生産者は効果的な直接消費者向け販売チャネルを開発し、製品教育を通じてブランドとの関係を構築しながら収益性の高いマージンを維持している。最小限の加工食品への嗜好の高まりは、より健全で自然なオプションへの消費者の関心と人工原材料への懸念を反映している。加工食品は健康に良くないと見なされることが多いが、消費者は一部の最小限の加工が許容可能であることを認識している。利便性と時間節約の必要性は引き続き購買決定に影響を与え、最小限の加工を施した即食食品を現代の食事において重要なものにしている。健康意識と利便性要件のこの組み合わせは、すべての所得水準における食料品の購買パターンに影響を与えている [2]出典:パデュー大学評議員、ほとんどの消費者は加工食品を潜在的に不健康であると見なしているが、それでも購入する、

ag.purdue.edu。

阻害要因の影響分析*

| 阻害要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フレーバー処方とラベリングにおける規制上の課題 | -0.9% | 特に欧州および北米を含む世界全体 | 短期(2年以内) |

| 特定のフレーバー塩における人工添加物に関する安全上の懸念 | -0.7% | 先進国市場での高まりを含む世界全体 | 中期(2~4年) |

| プレミアム塩に対する発展途上市場での認知度の低さ | -0.6% | アジア太平洋新興市場、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 塩の収穫慣行の環境への影響 | -0.5% | 欧州および北米での規制的重点を含む世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレーバー処方とラベリングにおける規制上の課題

FDAの2024年自主的ナトリウム削減目標は、フレーバー塩メーカーに対して重大な操業上の課題を提示しており、製品のリフォーミュレーションの複雑なプロセスをナビゲートしながら、消費者が好む味のプロファイルと必要な保存安定性を維持することが求められている。北米では、メーカーはメキシコのNOM-051ラベリング要件とカナダの栄養表示基準という複雑な規制環境に直面しており、各市場で異なるコンプライアンス義務が生じている。欧州連合の包括的なファーム・トゥ・フォーク戦略は、持続可能性とラベリングに関する追加的な要件の層を導入しており、企業が塩を調達し加工記録を維持する方法に直接影響を与えている。国際市場にまたがるこれらの多様な規制フレームワークは、企業が別々の製品処方を開発・維持し、複数のラベリングシステムを実施することを必要とし、操業の複雑さとリソース配分の増大をもたらしている。状況は特にフレーバー塩カテゴリーにおいて困難であり、メーカーは原材料の透明性と安全性文書化に関するさまざまな国際的要件に天然フレーバーの申告を一致させながら、地域市場の期待を満たす必要がある。

特定のフレーバー塩における人工添加物に関する安全上の懸念

クリーンラベル製品に対する消費者の高まる需要が、食品カテゴリー全体、特に従来合成フレーバー増強剤と保存料を使用していたフレーバー塩バリアントにおいてリフォーミュレーションを推進している。人工着色料とフレーバー化合物が潜在的な健康リスクと結びつく研究は、規制当局の監視と消費者の懸念を高め、メーカーに天然代替物の採用を迫っている。これらの天然原材料はしばしばより高いコストと低下した保存安定性を持つ。この移行は特に大量市場向けフレーバー塩製品に影響を与えており、人工添加物が以前は競争力ある価格での一貫したフレーバープロファイルと延長された保存期間を可能にしていた。天然原材料への移行には、実質的な研究開発投資が必要であり、通常は生産コストを増加させ、利益率または小売価格に影響を与える可能性がある。食品安全基準を維持し、生産ロット全体で均一な官能品質を提供する天然フレーバー化合物の調達も、サプライチェーンの複雑さを増大させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:調味バリアントがプレミアム成長を牽引

食卓塩は2025年に84.65%の市場シェアを占め、世界市場全体でその不可欠な地位を維持している。その支配性は、食品加工業務における広範な使用、多様な産業用途、および安定した家庭消費パターンに由来している。調味塩/フレーバー塩セグメントは、消費者が利便性のあるオプションと革新的なフレーバー体験をますます求めるにつれ、2031年までのCAGRが4.69%で強い成長ポテンシャルを示している。

McCormickの2025年の戦略的な製品ラインの拡大は、バルサミコ&ハーブ、スモーキーガーリック&ローズマリー、スイカライムを含む5種類の新しいフィニッシングソルトを包含しており、進化する消費者の嗜好に対応している。フレーバーセグメントでは、トリュフソルトとスモークソルトのバリアントが引き続きプレミアム価格を維持しており、ガーリックソルトは小売とフードサービスの両セクターで安定した需要を維持している。市場は、新興の「スワイシー」トレンドと一致するハラペーニョソルトとライム・レモンバリアントで顕著な成長を観察している。このフレーバープロファイルは今後4年間で大幅なメニュー成長を経験すると予測されており、レストランでの採用増加の強いポテンシャルを示している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に取得可能

原料源別:天然採取がプレミアムポジショニングを獲得

岩塩は2025年に45.12%のシェアで市場リーダーシップを維持し、数十年にわたって確立された採掘インフラを基盤として、産業用途と消費者市場の両方に対して安定した供給信頼性を提供している。天然採取の塩は、消費者がトレーサブルな原産地と伝統的な生産方法を持つ製品をますます評価するにつれ、2031年までのCAGRが4.49%で最高の成長率を達成し、顕著な市場パフォーマンスを示している。

環境上の課題が市場ダイナミクスに大きな影響を与えており、グレートソルト湖の水位低下が太陽光蒸発施設の操業上の制約を生み出す一方、天然生産バリアントの市場価値を同時に高めている。業界は鉱物塩の採掘に対する高まる環境上の精査から追加的な圧力に直面しており、特に生態系の保全と水資源管理に関して懸念が高まっている。最近の市場混乱は、厳しい冬季条件の例に代表されるように、American Rock Saltが継続操業を通じて生産能力を25%増加させることを余儀なくされ、市場の安定性と価格メカニズムに影響を与えるインフラの制限を浮き彫りにしている。

流通チャネル別:Eコマースがスペシャルティアクセスを加速

スーパーマーケットおよびハイパーマーケットは2025年の塩流通において39.65%の支配的な市場シェアを保持している。これらの小売形態は、確立された消費者の購買習慣と基本から高品質まで幅広い塩製品を提供する能力を通じて、市場でのリーダーシップを維持している。オンライン小売セグメントは2031年までのCAGRが5.29%で成長しており、スペシャルティ食品Eコマースプラットフォームの成長と職人的生産者の利益率を向上させる直接消費者向けモデルに牽引されている。米国センサス局の2025年第2四半期の四半期小売Eコマース売上レポートは、Eコマース売上が小売売上全体の16.3%に達し、前年比5.3%増加したことを示している。オンライン食品小売セグメントは、特にパンデミック後の利便性と安全性に対する消費者の嗜好の高まりにより拡大した。

コンビニエンスストアと食料品店は、日常的な塩の購入を求める消費者にとって不可欠なアクセスポイントとして機能し続け、標準的な食卓塩バリアントに対して競争力ある価格構造を維持している。市場の流通ネットワークは、フードサービスプロバイダー、産業用サプライヤー、スペシャルティグルメ小売業者を含む専門チャネルによってさらに補完されており、それぞれが特定の製品要件と数量需要を持つ個別の市場セグメントにサービスを提供している。デジタルプラットフォームは消費者教育と製品ストーリーテリングの強力なツールとして台頭し、従来の小売環境では対応できない優位性を提供している。このデジタル優位性は、製品の原産地、加工方法、および独特のフレーバープロファイルなどの要素が消費者の購買決定に大きな影響を与えるプレミアム塩カテゴリーにおいて特に重要となっている。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に取得可能

地域分析

2025年、アジア太平洋は世界の塩市場の55.72%のシェアを占めると予測されている。この支配性は、地域の大きな人口規模とナトリウムが豊富な料理への文化的嗜好に起因している。消費パターンは、韓国が1日あたり12.3g、シンガポールが11.5g、タイが10.8gという著しい摂取水準を示している。市場は伝統的な発酵慣行とうまみ重視の料理の伝統に深く根ざしており、スペシャルティ塩バリアントへの需要を牽引している。さらに、インド、インドネシア、東南アジアの成長する中産階級の人口がプレミアム製品の機会を提供している。しかしながら、スペシャルティ塩製品は主に購買力の高い都市部に対応しているため、明確な都市・農村間の格差が存在する。

中東・アフリカ地域は2031年までに堅調なCAGR4.38%を達成することが期待されている。この成長は、拡大する食品加工能力、都市化、および観光を通じた文化交流の増加によって牽引されている。UAE、サウジアラビア、南アフリカなどの主要市場は、消費者の嗜好の変化と繁栄の高まりを目撃しており、プレミアム塩製品への需要を支えている。地域の伝統的な保存方法とスパイスが豊富な料理慣行は、フレーバー塩バリアントと十分に整合している。成長は、戦略的なインフラ開発と改善された流通ネットワークによってさらに支えられており、国内および輸入塩製品の両方の入手可能性を促進している。

北米および欧州は、成熟した消費環境で事業を展開しているにもかかわらず、世界の塩市場において重要なポジションを保持し続けている。これらの地域は、FDAのナトリウム削減ガイドラインやEUの持続可能性基準などの規制措置によって牽引される変化を経験している。これらの規制は低ナトリウム代替品とクリーンラベル製品のイノベーションを促進している。プレミアムセグメントは引き続き強く、消費者はユニークなフレーバープロファイルと透明な調達慣行を提供する職人的およびスペシャルティ塩に対して300~500%多く支払う意欲を持っている。

競合環境

塩市場は適度な集中度を示しており、多国籍大手企業が地域スペシャリストや職人的な生産者と並んで操業する多様な競合環境が特徴である。これらの企業は様々な価格セグメントと用途にわたって競合しており、それぞれが特定の市場ニッチと消費者の嗜好を対象としている。業界構造は大規模な工業生産と専門的な地域製造能力のバランスを反映している。

業界の統合はますます顕著になっており、Stone Canyon IndustriesによるK+S AmericasのMorton Salt事業を含む32億米ドルの大規模買収がその証拠である。このトレンドは、Compass MineralsがKoch、Rio Tinto、Cargill、プライベートエクイティ会社などの潜在的買収者から注目を集めているという事実によって継続しており、8億6,880万米ドルの負債負担と操業上の課題を抱えているにもかかわらず関心を引いている。市場の技術環境は大きく異なっており、大手企業はCargillのナトリウム削減のためのポタシウムプロウルトラファイン技術などの先進的な加工イノベーションに投資している一方、小規模な職人的生産者は伝統的な生産方法と直接的な消費者エンゲージメントに重点を置いている。

業界は、発酵強化塩バリアントの開発、AI支援フレーバー開発の実装、製品品質と安定性を確保しながら環境上の懸念に対応する持続可能なパッケージングソリューションの創出など、いくつかの成長機会を提示している。イノベーションは引き続き市場を形成しており、CES 2025においてKirin Holdingsが電気塩スプーンを発表したことがその好例である。この技術は電流を利用してナトリウム含有量を増やすことなく知覚される塩辛さを強化し、消費者が塩製品と関わる方法に革命をもたらす可能性がある。

塩およびフレーバー塩業界リーダー

Morton Salt Inc.

McCormick & Company Inc.

K+S AG

SaltWorks Inc.

Tata Consumer Products

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:McCormickは料理における風味とテクスチャーを向上させるために設計された新しいフィニッシングソルトのレンジを発売した。これらのプレミアム塩には、家庭料理家がプロのタッチで料理をより豊かにするための使いやすいオプションを提供するユニークなバリアントが含まれている。この発売はグルメ調味料への消費者の関心の高まりを反映している。

- 2024年8月:Lawry'sは4つの新しい製品を発表した:ジャークシーズニング、シーズンドケイジャン、ソルト&ペッパービネガー、ホットガーリックパルメザン。これらのブレンドは、鶏肉、魚介類、じゃがいも、野菜などの風味を高めるのに最適な豊かなフレーバーとプレミアム原材料を約束し、すべてMSG(グルタミン酸ナトリウム)不使用である。

- 2024年5月:ITC Limitedは、アーシルワード(Aashirvaad)ブランドを通じてヒマラヤピンクソルトを発売した。アーシルワードのバリアントは添加着色料を含まず、カルシウムやマグネシウムなどの必須ミネラルが豊富に含まれている。

世界の塩およびフレーバー塩市場レポートのスコープ

塩およびフレーバー塩は、天然および加工の海塩の両方を包含しており、フレーバーが添加されている場合とそうでない場合があり、様々な食品・飲料製品に利用されている。

世界の塩およびフレーバー塩市場は、製品タイプ別、流通チャネル別、地域別にセグメント化されている。製品タイプに基づき、市場は食卓塩および調味塩・フレーバー塩にセグメント化されている。調味塩・フレーバー塩については、市場はさらにトリュフソルト、ガーリックソルト、ライム・レモンソルト、スモークソルト、ハラペーニョソルト、その他にセグメント化されている。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネルにセグメント化されている。市場は地域に基づき、北米、欧州、アジア太平洋、南米、中東・アフリカに分類されている。

市場規模は上記のすべてのセグメントについて米ドル建ての価値ベースで算出されている。

| 食卓塩 | |

| 調味塩/フレーバー塩 | トリュフソルト |

| ガーリックソルト | |

| ライム・レモンソルト | |

| スモークソルト | |

| ハラペーニョソルト | |

| その他 |

| ミネラル塩 |

| 岩塩 |

| 天然採取塩 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 |

| オンラインストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 食卓塩 | |

| 調味塩/フレーバー塩 | トリュフソルト | |

| ガーリックソルト | ||

| ライム・レモンソルト | ||

| スモークソルト | ||

| ハラペーニョソルト | ||

| その他 | ||

| 原料源別 | ミネラル塩 | |

| 岩塩 | ||

| 天然採取塩 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンラインストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主な質問

塩およびフレーバー塩市場の現在の価値はいくらか?

市場は2026年に95.6億米ドル相当であり、2031年までに111.9億米ドルを超えると予測されている。

最大の需要を生み出している地域はどこか?

アジア太平洋が世界収益の55.72%を占めており、高いナトリウム使用量と大規模な食品加工量を反映している。

最も速く成長している製品セグメントはどれか?

調味塩およびフレーバー塩は2031年までのCAGRが4.69%で拡大すると予測されており、プレーンな食卓塩を上回っている。

オンラインチャネルは売上にどのように影響しているか?

オンラインストアはCAGR5.29%を記録すると予測されており、職人的ブランドに対してロングテールの品揃えと直接消費者向け販売を可能にしている。

業界を形成している技術的イノベーションは何か?

イノベーションには、カリウムベースの低ナトリウム処方と、ナトリウムを追加せずに味覚知覚を高めるKirin Holdingsの電気塩スプーンのような電気感覚デバイスが含まれる。

最終更新日: