ヨーロッパナトリウム低減成分市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

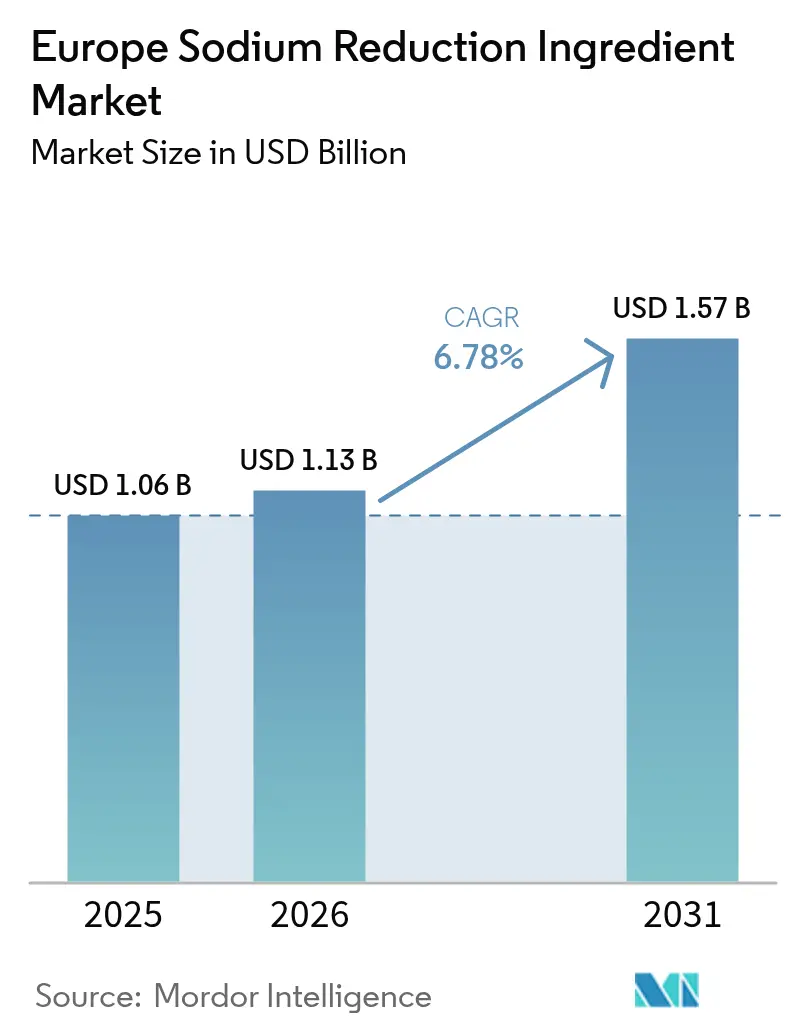

| 基準年の市場規模 (2025) | 1.06 十億米ドル |

| 市場規模 (2026) | 1.13 十億米ドル |

| 市場規模 (2031) | 1.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパナトリウム低減成分市場分析

ヨーロッパナトリウム低減成分市場規模は2025年に10億6,000万米ドルと評価され、2026年の11億3,000万米ドルから2031年には15億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は6.78%である。地域における栄養政策の厳格化、クリーンラベル配合改良の急速な進展、および塩代替技術の向上が、食品メーカーに対して風味、食感、または賞味期限を犠牲にすることなく大幅なナトリウム低減を実現するよう求めている。ミネラル塩ソリューション、乳酸カリウムブレンド、および多様なうま味豊富な酵母エキスといった主要なイノベーションが、ベーカリー、食肉、ソース、スナックなどのカテゴリーにわたるこの変革を推進している。英国は、高脂肪・砂糖・塩(HFSS)規制を主な背景として、この分野の最前線に位置している。一方、ドイツ、フランス、イタリア、スペインは、高ナトリウムレシピにペナルティを課すニュートリスコア(Nutri-Score)表示を通じて同様の施策を導入している。東ヨーロッパでは、利便性の高い食品の販売量が増加するにつれ、コスト効率の高い塩化カリウムブレンドへの依存が顕著である。このトレンドは、西部のプレミアム需要と東部の価格感度という拡大する格差を浮き彫りにしている。供給面では、AI主導の味覚設計、賞味期限と風味の両方を向上させるシステム、およびマイクロクリスタル塩の進歩といったイノベーションが、競合他社の差別化を促進するのみならず、配合改良プロセスの加速にも寄与している。

レポートの主要な考察

- 製品タイプ別では、ミネラル塩が2025年のヨーロッパナトリウム低減成分市場シェアの65.72%を占め、2031年まで年平均成長率5.76%で拡大する見込みである。

- 製品タイプ別では、酵母エキスが2026年~2031年にかけてヨーロッパ全体で最高の年平均成長率9.04%を記録する見込みである。

- 形態別では、粉末および顆粒が2025年のヨーロッパナトリウム低減成分市場規模の61.60%を占め、液体は年平均成長率6.98%で成長すると予測される。

- 用途別では、食肉製品が2025年のヨーロッパナトリウム低減成分市場の38.10%のシェアを占め、ソースおよびシーズニングは年平均成長率8.33%で上昇すると予測される。

- 地域別では、英国が2025年のヨーロッパナトリウム低減成分市場シェアの24.20%を占め、2031年に向けて年平均成長率7.18%の軌道にある。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパナトリウム低減成分市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU塩分低減フレームワーク、英国HFSS、およびニュートリスコア(Nutri-Score)導入による配合改良の強化 | 1.8% | 英国、フランス、ドイツ、ベルギー、オランダ | 短期(2年以内) |

| クリーンラベルのうま味・酵母エキスシステムが味覚を損なわずに深いナトリウム低減を実現 | 1.5% | 西ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン) | 中期(2年~4年) |

| 東ヨーロッパにおける加工食品・利便性食品の普及拡大 | 1.2% | ポーランド、ロシア、東ヨーロッパその他 | 中期(2年~4年) |

| 賞味期限(乳酸塩・酢酸塩)と味覚を組み合わせたサプライヤーポートフォリオによる配合改良リスクの軽減 | 0.9% | グローバル(ドイツ、英国、オランダに集中) | 中期(2年~4年) |

| AI主導の味覚設計と予測的配合処方による法令遵守までの時間短縮 | 0.7% | 西ヨーロッパ(英国、ドイツ、オランダ) | 長期(4年以上) |

| マイクロクリスタル/マイクロスフィア塩技術による塩化カリウム(KCl)を使用しない高度なナトリウム低減の実現 | 0.6% | 英国、ドイツ、フランス、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU塩分低減フレームワーク、英国HFSS、およびニュートリスコア(Nutri-Score)導入による配合改良の強化

英国における義務的HFSS規制と、フランス、ドイツ、ベルギー、オランダ、スペインにおける統一ニュートリスコア(Nutri-Score)表示制度の組み合わせにより、製品配合改良の余地が大幅に狭まっている[1]出典:欧州委員会、「消費者向け食品情報に関する法規制」、food.ec.europa.eu。これらの規制は、製品の栄養プロファイルの改善をメーカーに促すことで、より健康的な食品選択を推進することを目的としている。小売業者のインセンティブは現在、低ナトリウムのSKU(在庫管理単位)を優先しており、プライベートラベルおよびブランド企業の双方が、変化する基準への適合プロジェクトを加速させている。この変革は、規制遵守を確保するのみならず、健康的な選択肢に対する消費者需要の高まりに応えることで市場ポジショニングを強化する。注目すべき点として、ドイツ連邦食品農業省は、配合改良された製品の60%がナトリウムを排除することでニュートリスコア(Nutri-Score)を1段階改善したと報告しており、ナトリウム低減が規制要件への対応と公衆衛生上の懸念への取り組みにおける重要な戦略であることを示している。

クリーンラベルのうま味・酵母エキスシステムが味覚を損なわずに深いナトリウム低減を実現

グルタミン酸塩およびヌクレオチド増強剤を豊富に含む酵母エキスは、うま味の知覚を高める。この効果により、金属的な後味を生じさせることなく30~40%のナトリウム低減が可能となり、規制上のナトリウム制限を満たすことを目指す健康志向の消費者および食品メーカーに選ばれる選択肢となっている。OhlyおよびBiospringerは最近、「E番号」表示を回避した製品を発表した。これはクリーンラベル成分への高まる需要に合致する特徴であり、西ヨーロッパの消費者から支持を得ている。一方、Angel Yeastはハンガリーの施設において非遺伝子組換え(非GMO)対応能力を強調しており、中央ヨーロッパへの地理的近接性を活かしてサプライチェーンを合理化し、地域メーカーへの納品効率の向上と物流上の複雑性の軽減が期待されている。

東ヨーロッパにおける加工食品・利便性食品の普及拡大

2024年、ポーランドの包装食品市場は堅調な年間成長に支えられ、重要なマイルストーンを達成した。この急増は主に都市化および共働き世帯の増加に起因しており、調理済み食品、加工肉、常温保存可能なソースなどの利便性の高い食品への需要を大幅に高めている。しかしながら、東ヨーロッパの価格感度の高い特性が、消費者がプレミアム製品よりも手頃な価格を優先することから、プレミアム酵母エキスの普及を引き続き制限している。特筆すべき点として、塩化カリウム(KCl)ベースのミネラルブレンドがナトリウム低減成分の販売を支配しており、ポーランドおよびロシアで75%を占め、西ヨーロッパの55%と鮮明な対照をなしている。サプライヤーはこの格差に対応すべく、階層型ポートフォリオを採用している。Kerry Groupの「エッセンシャル」ラインは東部市場向けにコスト最適化されたKClブレンドを展開し、手頃な価格のソリューションへの需要に応えている。一方、「テイスト&ニュートリション(Taste & Nutrition)」プレミアムラインは、品質の高い健康志向の製品にプレミアム価格を支払う傾向が強い西ヨーロッパのクリーンラベルセグメントを対象としている。この戦略的なセグメンテーションにより、地域間の消費者嗜好と支払い意欲の差異に応じて製品ラインナップを効果的に整合させている。

賞味期限(乳酸塩・酢酸塩)と味覚を組み合わせたサプライヤーポートフォリオによる配合改良リスクの軽減

2024年の工場試験により、中堅加工業者がCorbionのVerdad Nシリーズおよびジュングブンツラウアー(Jungbunzlauer)のSaltWiseを採用することで市場投入までの時間を半減させたことが明らかになった。これらのイノベーションは、乳酸カリウム、乳酸カルシウム、および酵母エキスを組み合わせており、ナトリウムを40%低減しながら、21日間の冷蔵保存期間を維持することで製品の品質と安全性を確保するソリューションを提供する。この開発は、賞味期限の安定性、生産効率、または風味を犠牲にすることなく、より健康的な食品への高まる消費者需要に応えるものである。さらに、これらの高度な成分組み合わせの活用は、メーカーが生産プロセスを最適化し、配合の複雑さを低減し、ナトリウム低減とクリーンラベルソリューションに焦点を当てた規制基準および市場トレンドの進化に適合するうえで支援となる。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ナトリウム25~30%超の削減における塩化カリウム(KCl)の異味と消費者受容の障壁 | -1.2% | グローバル(南ヨーロッパ(イタリア、スペイン)でより高い感度) | 短期(2年以内) |

| パン・食肉における機能的なトレードオフ(構造、水分活性、微生物学) | -0.9% | 西ヨーロッパ(ドイツ、英国、フランス、オランダ) | 中期(2年~4年) |

| ベラルーシ・ロシア制裁後の塩化カリウム(KCl)の供給価格の変動と物流上の制約 | -0.7% | EU全体(東ヨーロッパに深刻な影響) | 短期(2年以内) |

| 慢性腎臓病(CKD)患者集団に対するカリウム表示への感度がKClベースのソリューションを制限 | -0.5% | 北ヨーロッパ(ドイツ、オランダ、スウェーデン) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナトリウム25~30%超の削減における塩化カリウム(KCl)の異味と消費者受容の障壁

ヨーロッパ15か国において、官能評価パネルが食品への塩化カリウム(KCl)代替に伴う苦味の発現を評価する広範な試験を実施した。その結果、KCl代替率が25~30%に達した際に苦味が感知されることが明らかになった。参加者の中でも、イタリア人およびスペイン人の評価者が苦味に対する最も低い許容水準を示し、味覚嗜好における地域差が顕著であることが確認された。さらに、高KCl含有SKU(在庫管理単位)の小売パフォーマンスにもこれらの官能評価上の課題が反映された。市場投入から6か月以内に、これらの製品の売上は最大18%の低下を経験し、消費者の味覚知覚が製品受容と市場パフォーマンスに与える潜在的な影響を示している。

パン・食肉における機能的なトレードオフ(構造、水分活性、微生物学)

ドイツのベーカリー試験において、補償的なハイドロコロイドを添加することなくナトリウム含有量を35%低減した場合に製品品質への重大な影響が観察された[2]出典:ドイツパン職人連合会、「Positive Trendwende bestätigt: Zahl der Auszubildenden steigt」、baeckerhandwerk.de。具体的には、試験においてパンの容量が20%低下することが記録され、ナトリウムがグルテンネットワークの強度、生地の弾力性、および全体的な製品構造の維持に果たす重要な役割が明らかになった。ナトリウムの低減はグルテンネットワークを弱め、イオン強度を下げることで、焼成中のガス保持能力に直接影響を与え、パンの容量が低下する。同様に、英国のハム加工業者はナトリウム低減が35%を超えた場合に製品の完全性の維持に課題を抱えた。生じたパージロスに対応するため、リン酸塩を使用する必要があり、これにより水分保持、保水能力の向上、および製品の安定化が図られた。これらの知見は、製品の品質、食感、およびパフォーマンスを損なわないために食品配合におけるナトリウム低減を慎重に管理することの重要性を示している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ミネラル塩はコスト効率を支え、酵母エキスはイノベーションを主導

2025年、ミネラル塩がヨーロッパナトリウム低減成分市場を支配し、総収益の65.72%を占めた。この優位性は主に塩化カリウムの広範な使用に起因しており、EU全域での支持と1キログラム当たり1.20~1.50ユーロという競争力のある価格帯に支えられている。ドイツおよびフランスの中堅メーカーは、塩化カルシウムと硫酸マグネシウムのブレンドの採用を拡大している。この変化は、慢性腎臓病(CKD)に敏感な消費者に配慮しながら風味を最適化し、カリウム開示を最小化することを目的としている。さらに、ハイブリッドマイクロクリスタルシステムが総合的なソリューションとして台頭しており、味覚、食感、および規制遵守を単一の成分プラットフォームにシームレスに統合している。

酵母エキスは最も急速な拡大を示すセグメントであり、2031年まで堅調な年平均成長率9.04%が予測されている。この急増は主に、うま味と風味を自然に増強するクリーンラベルソリューションへの西ヨーロッパの食品加工業者の高まる傾向に牽引されている。2031年までに収益が3億2,000万米ドルを超えると予測されており、酵母エキスは控えめなスタート地点にもかかわらず、急速に重要な市場プレゼンスを確立しつつある。このセグメントのイノベーションは主に、原位置発酵とマイクロカプセル化技術を強調する特許によって推進されている。これらの進歩は、単なるナトリウム代替を超えた機能性を高めるのみならず、天然配合の領域における製品の地位を強化する。

形態別:粉末の優位性と液体の精密性

2025年、粉末および顆粒形態がヨーロッパナトリウム低減成分市場を支配し、総需要の61.60%を占めた。その優位性は、自由流動性塩およびスプレードライ酵母エキスの特性から恩恵を受けるベーカリー、スナック、乾式用途セグメントでの広範な使用によって支えられている。これらの形態は、低水分環境での安定性と標準的な混合システムとの互換性により加工業者に好まれており、生産プロセスの合理化と一貫した製品品質の確保に貢献している。予測によれば、2031年までに粉末セグメントの市場規模は約9億9,500万米ドルに達する可能性があり、その持続的な商業的重要性とナトリウム低減ソリューションへの高まる需要を満たすうえでの重要な役割が示されている。

液体形態は市場収益の約4分の1を占めるに留まるが、年平均成長率6.98%を誇る最も成長が速いセグメントとして台頭している。食肉、ソース、グレービー生産における採用の拡大は、粉塵の発生を効果的に低減し、交差汚染リスクを軽減するインライン投入に起因している。液体酵母エキスは高水分配合における効率的な分散を提供し、均一な風味分布を確保する一方、乳酸カリウムブレンドは風味を高めるとともに抗菌効果をもたらし、製品の賞味期限を延長する。さらに、特にAI支援注入システムを中心とした投入技術の進歩が、正確なナトリウム低減の保証、操業効率の向上、およびプロセスの一貫性の維持によって液体形態の普及を促進している。これらのイノベーションが今後数年間にわたり液体形態の成長をさらに牽引することが期待される。

用途別:食肉における構造的課題とソースの風味柔軟性

2025年、食肉およびその製品がヨーロッパナトリウム低減成分市場を支配し、総収益の38.10%を占めた。このセグメントの主導的地位は、高い加工量と厳格な微生物安全基準を維持していることに起因しており、信頼性の高いナトリウム低減ソリューションの必要性を示している。食肉産業は風味プロファイルの維持と食品安全の確保という独自の課題に直面しており、ナトリウム低減が重要な焦点領域となっている。機能的な制限がより深いナトリウム低減を制約する一方、食肉セクターは大量配合改良を目指す成分サプライヤーにとって引き続き重点分野である。ここでは、乳酸カリウムブレンドとミネラル塩混合物が広く採用されており、風味の保持と病原体制御のバランスを取っている。これらのソリューションは規制要件に対応するのみならず、より健康的な加工食肉製品への消費者嗜好の変化にも応えている。

ソース、シーズニング、調味料は最も急速な成長を経験する見込みであり、2031年まで年平均成長率8.33%が予測されている。この急増は主に酵母エキスによって牽引されており、トマトおよび大豆配合における塩化カリウムの異味を巧みにマスキングしながら顕著なうま味向上を提供する。このセグメントの成長は、調理済み食品から包装済み調味料に至るまでの様々な料理用途への適応性によってさらに支えられている。2031年までにセグメントの市場シェアは25.40%を超えると予測されており、クリーンラベル需要の増加と液体投入システムとのシームレスな統合によって強化されている。この急速な上昇は、メーカーが消費者の期待に応えるためにより健康的で自然な成分プロファイルを優先する中、加工食品配合改良という大きなトレンドにおけるソースの重要な成長ドライバーとしての地位を確立している。

地域分析

2025年、英国は24.20%の市場シェアを持ちリードし、堅調な年平均成長率7.18%が予測されている。この成長は、公式目標を上回るプライベートラベルのナトリウム上限と組み合わされた厳格なHFSS販促制限によって牽引されている。これらの措置は、食品における高脂肪・塩・砂糖含有量を低減することで公衆衛生上の懸念に対処し、より健康的な代替品への需要を促進することを目的としている。約18.70%のシェアを持つドイツは、年平均成長率6.62%で拡大する見込みである。これは、食料品棚の70%以上に掲げられたニュートリスコア(Nutri-Score)ラベルが消費者の購買決定に影響を与えていることと、2028年までにベーカリー、食肉、チーズ製品における塩分を20%削減するという連邦政府の義務がメーカーに製品の配合改良を促していることによる。約14.80%の市場シェアを持つフランスは、義務的なニュートリスコア(Nutri-Score)ラベルとPNNS(国家栄養健康プログラム)ベンチマークへの遵守に支えられ、年平均成長率6.32%の成長軌道にある。PNNSは食習慣の改善を目指す同国のより広範な公衆衛生戦略の一部である。

イタリアとスペインは合計16~18%の市場シェアを持つが、その成長は年平均成長率6.02%に留まっている。この減速は、食文化遺産に不可欠な伝統的熟成肉およびチーズにおけるKClの使用を制限するPDO(保護原産地呼称)規制に起因している。これらの制限は、伝統的な風味を維持しながらナトリウム含有量を低減しようとするメーカーに課題をもたらしている。一方、ロシア、ポーランド、チェコ共和国、ハンガリーなどの東ヨーロッパ諸国では供給量の急増が見られる。最大10%のシェアを誇るロシアは、ベラルーシのカリウム制裁に起因するKClコストの上昇がサプライチェーンを混乱させ生産コストを増加させているため、年平均成長率は5.37%に制限されている。ポーランドの年平均成長率6.78%は、包装食品の年間5.2%の増加に支えられており、利便性食品への高まる消費者需要を反映している。ハンガリーにおけるAngel Yeastの拠点との地理的近接性が酵母エキスの物流を合理化し輸送コストを削減することでさらなる成長を支援している。また、スウェーデンおよびオランダは規模が小さいながらも年平均成長率7%を超える成長を示している。これは、低ナトリウムおよび健康志向の製品を優先する小売業者および機関からの調達基準の高まりによって牽引されており、消費者嗜好の変化に応えるものである。

EU規則1169/2011が栄養表示を標準化しているにもかかわらず、地域の味覚嗜好は異なる。北部の消費者はKCl代替30%を許容しており、低ナトリウム製品により慣れ親しんでいる。対照的に、地中海地域の消費者は20~25%の閾値を超えると苦味を感知し、風味を損なわずにより高いKCl水準を実施することが困難となっている。Brexit後の状況は、メーカーが英国およびEU双方の規制に対応する必要があるため、デュアルコンプライアンス戦略を必要としている。しかしながら、英国設定のより厳格な閾値を考慮すると、英国準拠の低ナトリウムレシピの多くはEU市場への移行がスムーズである。このような整合性により、メーカーは双方の市場に効果的に対応しながら製品開発を合理化することが可能となる。

規制環境

欧州における塩分低減素材は、二重のコンプライアンス論理のもとにある。すなわち、栄養表示や公衆衛生上の減塩目標が、技術的機能が定義された素材に適用されるEU食品添加物規則と並存する形となっている。規則(EC)No 1333/2008は認可食品添加物とそれに関連する表示(Eナンバーを含む)を規定し、規則(EU)No 1169/2011は包装食品の塩分含有量を含む栄養表示を標準化している。これにより、塩分低減は消費者や小売業者にとって非常に可視性が高いものとなっている。

2026年、欧州委員会規則(EU) 2026/196がEU添加物枠組み(規則(EC)No 1333/2008)の一部を改正し、2026年8月までの遵守のための移行期間を設けた。この改正により、加工食品で使用される添加物ポートフォリオ全体にわたって、サプライヤーが最新の仕様書と文書を維持する必要性が一層強まった。国レベルの栄養政策も再配合の方向性を導いており、英国のHFSS制度や西欧複数市場でのNutri-Score導入の拡大などが、許容される素材・表示の枠組みの中で測定可能な塩分削減を実現できるソリューションへとメーカーを後押ししている。

バリューチェーン分析

バリューチェーンは、ミネラル塩、特にカリウムベースやその他の電解質塩、および酵母エキスや風味系素材の製造に使用される発酵原料といった上流の投入資材から始まる。素材メーカーはその後、通常は粉末・顆粒や液体の形態で、ソリューションの調合・加工・フォーマット化を行い、アプリケーションサポートも提供する。加工業者は通常、ベーカリー、肉製品、ソースにおいて製品性能を維持するために、味のマスキング、口当たりの回復、食品安全性の検証を必要とする。開発スケジュールは、規則(EU)No 1169/2011に基づく塩分表示や、発酵由来ソリューションが新規または改変されている場合には規則(EU) 2015/2283に基づく新規食品の検討など、規制・科学的要件によって形作られており、承認プロセスが商業化を長期化させることもある。

下流では、流通と技術サービスは通常、仕様書やアレルゲン表示などの文書、およびISO 22000やFSSC 22000などの品質認証を提供できる大手素材サプライヤーや専門ディストリビューターが担う。彼らはまた、再配合サイクルを短縮するための現場試験も実施する。繰り返し発生するボトルネックは、味と機能性能のトレードオフに起因する、より高い塩分低減レベルでの配合リスクであり、これによりミネラル塩、酵母エキス、保存性を支える系(乳酸塩/酢酸塩)を組み合わせたサプライヤーのツールキットへの依存度が高まり、賞味期限を維持しつつ感覚的な目標を達成することが求められている。

競争環境

ヨーロッパナトリウム低減成分市場においては、中程度の集中度が見られる。上位5社であるCargill、Kerry Group、Tate & Lyle、dsm-firmenich、およびCorbionが市場収益の約50%を合わせて占めている。これらの業界リーダーは垂直統合を積極的に推進し、発酵能力の強化と風味マスキング技術の向上を目指している。2022年から2024年にかけて、Kerry Groupは3つの酵母工場の買収によって事業基盤を拡大した。戦略的な動きとして、dsm-firmenichは2023年に合併を行い、酵素と味覚調整能力を統合した。一方、Tate & Lyleはマイクロカプセル化特許への注力を強化し、低投与量での塩味知覚の向上を実現している。

市場にはダイナミックなセカンドティアも存在する。Ohly、Biospringer、Angel Yeastなどの企業が酵母エキス分野で躍進を遂げており、K+S MineralsおよびBrenntakがミネラル塩流通において重要なプレーヤーとなっている。MicroSaltおよびSalt of the Earthなどのディスラプターは、独自のマイクロクリスタル知的財産を活用し、プレミアムスナックセグメントで40~50%の価格プレミアムを実現している。競争環境はAI主導のデータ資産によってますます影響を受けている。特に、SymriseおよびGivaudanなどの企業は地域の味覚嗜好に特化した感覚受容の予測に特化した機械学習プラットフォームに年間1,000万~2,000万ユーロを投資している。さらに、ISO 22000およびFSSC 22000などの認証が不可欠となっており、多国籍企業との供給契約を確保するための基準要件となっている。

最近の特許出願は、ハイブリッドミネラル・酵母システムおよび革新的な制御放出塩粒子へのトレンドを示している。市場リーチを拡大しながら販売インフラへの資本支出を回避するため、セカンドティア企業はBrenntakなどの物流専門家との提携を構築している。西ヨーロッパの加工業者がターンキーコンプライアンスをますます重視する中、ナトリウム低減、賞味期限延長、および表示サポートを包括するバンドルサービスを提供するサプライヤーが顧客ロイヤルティをより強固に確保している。

ヨーロッパナトリウム低減成分業界リーダー

Cargill Incorporated

Kerry Group

Tate & Lyle PLC

dsm-firmenich

K+S Minerals and Agriculture GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会として、2026年1月にEFSAが食品添加物に関する科学的ガイダンスを更新し、欧州委員会が2009年以前に認可された添加物のEU全体の再評価プログラムを継続していることから、欧州の加工業者がコンプライアンスを管理し、反復サイクルを迅速化するのを支援することが挙げられる。この環境は、ミネラル塩、酵母エキス、多機能系に関する強固なドシエ、仕様管理、応用データによって塩分低減プロジェクトを支援できるサプライヤーに有利に働く。

高いKCl配合に依存せずに塩分を低減するソリューション、およびメーカーの再配合作業を簡素化するミネラルブレンド系においても、差別化の余地が広がっている。2026年、NedmagはNovasal Blend(マグネシウムベース)を塩分低減の直接的な代替アプローチとして発売し、Cornish Sea SaltはTekSaltを発売した。これはミネラル豊富な海塩で、風味系アプリケーションにおける大幅な塩分削減を目的として位置付けられている。需要側では、HFSSやNutri-Scoreに結びついたブランド品・プライベートブランドの再配合プログラムが、肉製品、ベーカリー、ソース、スナックといった高ボリュームカテゴリー向けのターンキー型塩分低減システムに対する具体的な需要パイプラインを生み出しており、サプライヤーは味の調整、テクスチャーの回復、賞味期限サポートを組み合わせることで差別化を図ることができる。

最近の業界動向

- 2026年7月: Cargillは、塩分低減に関する消費者意識と実践的な配合戦略に焦点を当てたSalt Solutionsインサイトレポートを公表した。この発行物は、サプライヤーが素材供給だけでなく技術サービスの深さで競争する中、応用主導のガイダンスや感覚評価ツールへのシフトを強化するものである。

- 2025年1月: Kerry Groupは、オランダの酵母エキス製造施設において3,500万ユーロの拡張を発表し、生産能力を40%増加させた。増加した生産量は、西欧の肉製品やソース用途で塩分低減を実現するために使用されるクリーンラベルの風味系素材の需要増を支える。

- 2024年11月: Tate & Lyleは、ベーカリー向けにマイクロカプセル化塩化ナトリウムプラットフォームであるSODA-LO Primeを発売した。塩化カリウムの代替に依存せずに大幅な塩分低減を実現するもので、この発売は、高KCl配合が苦味の問題で制限される英国とドイツのプレミアムパンやクラッカーの再配合において、非KCl経路を拡大した。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この市場は、味、テクスチャー、賞味期間の安定性を許容範囲内に保ちながら、欧州の食品メーカーが完成食品中の塩分を低減するために使用する素材の価値を対象としており、需要は包装食品カテゴリー全体にわたる再配合活動に結びついている。

対象外事項:小売で販売される完成低ナトリウム食品、およびミネラル塩とアミノ酸の非食品用途は対象外とする。

セグメンテーション概要

- 製品タイプ別

- アミノ酸・グルタミン酸塩

- ミネラル塩

- 塩化カリウム

- 硫酸マグネシウム

- 乳酸カリウム

- 塩化カルシウム

- 酵母エキス

- その他

- 形態別

- 粉末/顆粒

- 液体

- 用途別

- ベーカリー・菓子

- 調味料・シーズニング・ソース

- 乳製品・冷凍食品

- 食肉・食肉製品

- スナック

- その他

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、初期のファクトベースを構築し、欧州における仮定を現実的に保つために使用された。欧州委員会やユーロスタットの食品製造統計、各国の公衆衛生上の減塩プログラム、WHOおよびOECDの食事・健康指標など、公的かつ有料壁のない情報源をレビューし、再配合に関連する需要シグナルを把握した。

商業的背景を形成するため、素材メーカーおよび食品メーカーの年次報告書や投資家向け資料、再配合や新製品発売に関するプレスリリース、食品素材に関連する業界団体のウェブサイトも使用した。信頼できる報道も確認した。さらに、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、および輸出入の出荷レベルデータベースを選択的に参照し、貿易フローとイノベーション活動を相互検証した。上記に挙げた具体的なデスクソースは例示に過ぎず、データ収集、検証、明確化のために他の多くの公開資料も使用されている。

一次インタビューおよび調査

一次調査は、塩分低減素材がどこで採用されているか、また欧州主要市場における用途別の一般的な配合率と価格がどのようなものかを検証することに重点を置いた。素材サプライヤー、配合技術者、食品メーカー、技術コンサルタントなど多様な関係者にヒアリングを行い、デスクリサーチのギャップを埋め、最終的な総計を確定する前に仮定を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:25% | 経営層(CXO):15% | |

| 中位層:59% | 機能・事業部門リーダー:41% | |

| 中小プレイヤー:16% | マネージャー:44% |

市場規模算定と予測

市場規模算定は、最終数値が説明可能かつ再現可能であるように、トップダウンとボトムアップの両方の検証を用いて構築された。トップダウン側では、包装食品の生産量とカテゴリー別の再配合シグナルを用いて塩分低減の対象需要プールを再構築し、それを応用分野別の採用率と使用率の仮定を用いて素材需要に変換した。

モデルの妥当性を保つため、素材タイプ別のサンプル価格帯(キログラム当たり)や、ベーカリー、スナック、ソース、加工肉における典型的な配合投入量に関するチャネル確認など、選択的なボトムアップ推計も並行して実施した。モデルを形作った主要インプット(例示であり網羅的ではない)には、積極的な減塩目標の対象となる製品の割合、表示主導の再配合の進行速度、ミネラル塩と酵母エキスの構成比の変化、応用分野別の一般的な配合率、および国別の包装食品生産動向が含まれる。

予測はシナリオ分析を用いて作成され、政策執行の加速と消費者受容の遅延という条件下で採用曲線と価格推移をストレステストした。小規模国やニッチ用途でボトムアップのカバレッジが不十分な場合は、類似市場からの代替比率を適用してギャップを処理し、専門家のフィードバックを通じて再確認の上で承認を行った。

データ検証と更新サイクル

モデルの出力は、素材貿易の動向、新製品の再配合活動、食品生産量に対する素材利用度の含意など、独立したシグナルと相互検証された。異常値は国および用途レベルで調査された。異常な変動は、仮定、単位、通貨換算を再確認することで見直された。

公表前には、複数段階の分析者レビューが行われ、一次情報が机上情報と矛盾する場合や価格変動が大きい場合には、追加のヒアリングが実施される。本レポートは毎年更新され、大きな規制変更や供給の混乱が需要に影響を与える場合には、随時中間更新が行われる。納品直前には最終確認が行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceの欧州塩分低減剤市場規模と他の公表推定値との比較

欧州における塩分低減素材の市場規模について、同じ分野を対象としているように見えても、公表された数値が異なる場合がある。これは主に、対象範囲の選択やモデリングのインプットが揃っていないことによるものである。最大の差異は、その推定が食品再配合の需要シグナルに基づいているか、あるいは隣接用途を含む広範な素材収益プールにより依拠しているかによって生じることが多い。

最大のギャップは、何を塩分低減として、いつ計上するかという点から生じる。ここでMordor Intelligenceは、塩分低減の用途とは関連しない広範な素材販売を含めるのではなく、需要を食品応用分野の再配合採用と一般的な配合率に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.06 B (2025) | |

| 地域コンサルティング会社A | USD 1.80 B (2023) | より古い基準年を使用しており、より広範な素材収益プールを反映しているように見え、食品中の塩分低減を主目的として販売されていないミネラル塩やアミノ酸を過大に計上する可能性がある。 |

| 業界団体B | USD 1.20 B (2024) | より狭い再配合参加率の仮定とより保守的な価格推移に依拠しており、スナックやソースなど動きの速い用途における需要を過小評価する可能性がある。 |

全体として、この差異は主に算術上の違いではなく、対象範囲とインプットの選択によって説明される。観測可能な再配合活動、用途レベルの使用率、一貫した通貨タイミングに需要を結び付けることで、この推定値は透明性を保ち、再現・更新がしやすいものとなっている。

レポートで回答される主な質問

2031年までのヨーロッパナトリウム低減成分市場の予測値は?

市場は年平均成長率6.78%で成長し、2031年までに15億7,000万米ドルに達すると予測されている。

ヨーロッパにおけるナトリウム低減成分の採用をリードしているのはどの国か?

英国はHFSS法規制と小売業者の義務を背景に最大24.20%のシェアを占めている。

最も成長が速い製品タイプは何か?

クリーンラベルのうま味システムが普及する中、酵母エキスが最高の年平均成長率9.04%を記録している。

マイクロクリスタル塩は塩化カリウム(KCl)ソリューションとどのように異なるか?

マイクロクリスタル塩はKClを使用せずにナトリウムを50%削減し、KCl代替25~30%超で生じる苦味の異味を回避する。

最終更新日: