アジア太平洋地域ナトリウム低減剤市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

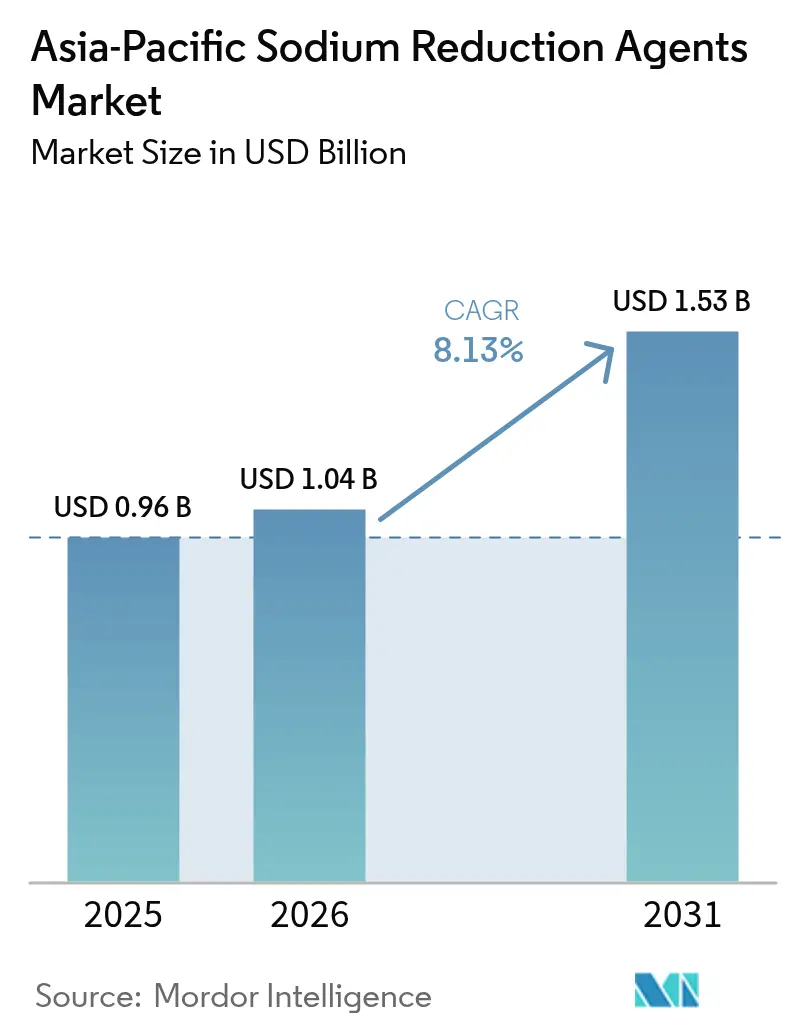

| 基準年の市場規模 (2025) | 0.96 十億米ドル |

| 市場規模 (2026) | 1.04 十億米ドル |

| 市場規模 (2031) | 1.53 十億米ドル |

| 成長率 (2026 - 2031) | 8.13% CAGR |

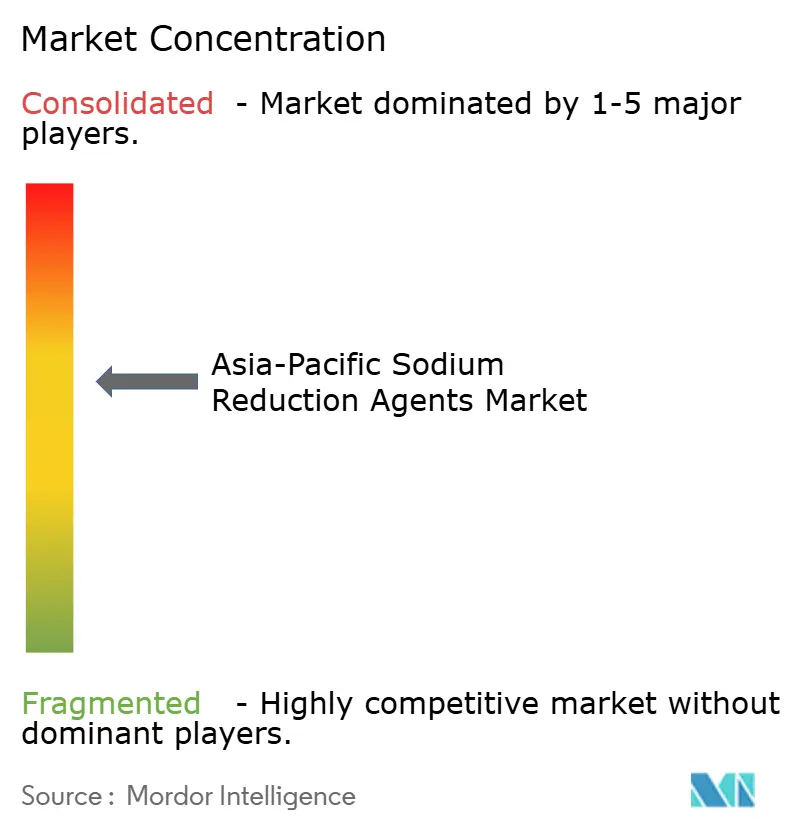

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ナトリウム低減剤市場分析

アジア太平洋地域ナトリウム低減剤市場規模は2025年にUSD 9億6,000万と評価され、2026年のUSD 10億4,000万から2031年にはUSD 15億3,000万に達すると推定され、予測期間(2026年~2031年)中のCAGRは8.13%となっています。この成長は、配合見直し期限に関する厳格な規制の施行、同地域における重大な高血圧課題、ならびにカリウム系ミネラル塩と酵母由来うま味プラットフォームの迅速な普及によって支えられています。中国が収益創出をけん引する一方、韓国は包装上のナトリウム規制の強化を背景に最も急速な成長を示しています。味覚マスキングペプチド、経済的なヌクレオチドブレンド、テクスチャーと食塩代替を組み合わせたソリューションなどのイノベーションが感覚的な障壁を打ち破り、ベーカリー、乳製品、即食製品での用途を拡大しています。ただし、塩化カリウムの供給確保と、インスタントヌードルや発酵調味料の配合見直しという複雑な課題が依然として残っています。

主要レポートのポイント

- 製品タイプ別では、ミネラル塩が2025年の収益の68.12%を占め、酵母エキスは2031年に向けてCAGR 8.64%で推移しています。

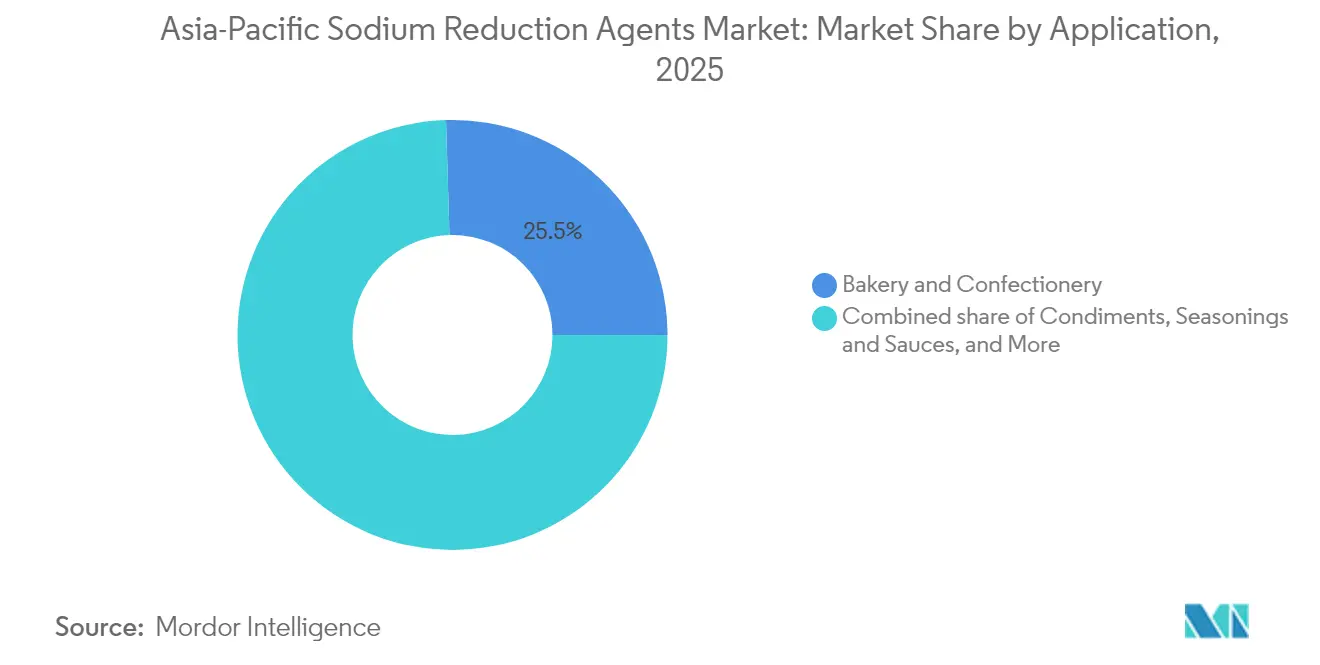

- 用途別では、ベーカリー・菓子が2025年の売上の25.48%を占め、乳製品・冷凍食品は2031年に向けてCAGR 10.39%で拡大しています。

- 地域別では、中国が2025年の価値の35.81%を占め、韓国は2031年に向けてCAGR 9.20%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域ナトリウム低減剤市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消費者の健康意識の高まりが低ナトリウム食品需要を押し上げる | +1.8% | 日本、韓国、シンガポールで最も高い普及を示すグローバル | 中期(2〜4年) |

| 厳格な政府規制と国家食塩低減枠組み | +2.1% | 中国、日本、韓国、タイ、オーストラリア | 短期(2年以内) |

| 高血圧・心血管疾患などの食事関連疾患の有病率の増加 | +1.5% | インド、インドネシア、中国 | 長期(4年以上) |

| 技術の進歩により革新的で口当たりの良いナトリウム代替物の開発が可能になる | +1.3% | 日本、韓国、シンガポール、オーストラリア | 中期(2〜4年) |

| 加工食品・利便性の高い食品への需要拡大により、高ナトリウム主食でのナトリウム低減が求められる | +1.0% | 中国、インド、インドネシア、タイ | 中期(2〜4年) |

| 研究開発投資の強化が、新規かつコスト効果の高い天然由来ナトリウム低減剤の開発につながる | +0.9% | 日本、韓国、シンガポールに研究開発拠点を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者の健康意識の高まりが低ナトリウム食品への需要を押し上げる

アジア太平洋地域、特に都市化・高齢化が進む地域では、ナトリウムの健康リスクに対する認識が高まっています。国民健康・栄養調査[1]国民健康・栄養調査(NHNS)、「国民健康・栄養調査(NHNS)日本」、nibn.go.jpによると、日本では男性が1日平均10.8グラム、女性が9.2グラムの食塩を摂取しています。これに対応するため、厚生労働省は2020年の食事摂取基準において、高血圧または腎臓病を有する個人に対して1日6.0グラムの目標値を設定しました。2022年、日本は食品メーカーに対し、家庭内ナトリウム摂取量の40%を占める醤油、味噌汁、漬物などの主食の配合見直しを求めるイニシアティブを開始しました。同様に、2024年にシンガポールは、2023年末に導入されたニュートリグレード飲料ラベリングシステムを補完する形で、ヘルシアーチョイスシンボルプログラムの下で即食食品および調味料のナトリウム上限を強化しました。これらの措置は、政府の推奨を得た低ナトリウム製品を好む消費者トレンドの高まりを反映しており、早期に配合を見直したメーカーに競争優位をもたらしています。

厳格な政府規制と国家食塩低減枠組み

アジア太平洋地域における食塩低減枠組みは、任意のガイドラインから強制基準へと移行しています。2025年2月に施行された中国の食品添加物基準GB 2760-2024は、塩化カリウム、乳酸カリウム、グルタミン酸系フレーバーエンハンサーに上限を設けています。また、2024年のガイドラインでは、加工食品代替のための臨床ベンチマークを設けた低ナトリウム塩の促進が盛り込まれています。タイの国家食塩低減戦略(2016年〜2025年)は、包装食品へのナトリウム表示を義務付け、「ヘルシアーチョイス」ロゴを導入して配合見直しを促進し、1日のナトリウム摂取量を10.8グラムから5グラムに削減することを目指しています。オーストラリアの健康食品パートナーシップは、30以上の食品カテゴリーにわたって2020年までに10%、2025年までに25%のナトリウム削減を目標としています。フード・スタンダーズ・オーストラリア・ニュージーランドは、配合見直しの進捗に合わせてラベリングを調整するため、提案P1050の下で2024年12月に栄養成分表示と健康強調表示を審査します[2]フード・スタンダーズ・オーストラリア・ニュージーランド、「FSANZ理事会コミュニケ:2024年12月11日会議」、foodstandards.gov.au。韓国では、食品医薬品安全処が2025年10月の改正において、食品表示法の強化により低ナトリウム表示の資格を拡大する計画です。これらの規制は製品開発のタイムラインを短縮し、従来の配合の味と一致するナトリウム低減剤の必要性を浮き彫りにしています。

高血圧・心血管疾患などの食事関連疾患の有病率の増加

高血圧はアジア太平洋地域でまん延の域に達しています。インドネシアが最高の有病率を示す一方、インドでは驚くべき2億2,000万件の症例が報告されています。この急増は、これらの国々における1日当たりのナトリウム摂取量が世界保健機関(WHO)の推奨上限5グラムのほぼ2倍に相当することと重なっています。心血管疾患の管理を目的としたWHOのHEARTSイニシアティブは、ナトリウム低減を最優先の介入策として位置付けています。WHOは、人口の食塩摂取量が30%削減されれば、この地域で何百万件もの早死を防ぐことができると予測しています。遺伝的要因により、アジア系人口は食塩に対してより敏感であり、食事性ナトリウムに対する血圧反応が強まっています。この感受性は、公衆衛生における配合見直し努力のコスト効果を裏付けています。2024年7月、インドの食品安全・基準局は、包装食品のナトリウム含量のフォントサイズをより大きく目立つものにすることを義務付けるという重要な措置を取りました。医療関連団体は、この動きが低ナトリウム製品に対する消費者需要を高めると考えています。脳卒中や腎不全などの高血圧関連疾患の経済的損失を踏まえ、各国政府は健康アジェンダにおいてナトリウム低減を優先事項としています。この取り組みにより、製品の魅力を損なうことなく配合見直しを促進する薬剤への継続的な需要が生まれています。

技術の進歩が革新的で口当たりの良いナトリウム代替物の開発を可能にする

味覚マスキング技術は、塩化カリウムの苦味と金属的な後味を除去するまでに進歩し、乳製品、ベーカリー、塩味スナックでのより幅広い使用を可能にしています。Kerry GroupのTasteSense Saltプラットフォームは、酵素加水分解によるミネラル塩とうま味ペプチドを使用して、ベーカリーおよびスナック製品のナトリウムを最大50%削減しながら、塩味感を維持します。Givaudan社のシンガポールにある発酵施設を持つTasteSolutionsは、地域の風味に合わせた酵母エキスとヌクレオチドブレンドを生産し、風味と保存においてナトリウムが重要な役割を果たす醤油や魚醤の配合見直しを支援しています。日本のAjinomotoのスマートソルトプロジェクトは、グルタミン酸ナトリウムとイノシン酸二ナトリウムを使用してうま味を高め、味に影響を与えることなく20%~30%のナトリウム削減を実現しています。欧州食品安全機関の2024年レビューでは、塩化カリウム(E508)が現在の使用量で安全であることが確認され、EFSA規制の影響を受ける市場での採用を促進しています。これらのイノベーションは、消費者の受容が重要な高需要カテゴリーにおいて、メーカーの配合見直しリスクを軽減します。

制約影響分析*

| 制約 | (〜)%のCAGR予測への影響 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制コンプライアンスの障壁 | -0.7% | 中国、インド、インドネシア、タイ | 短期(2年以内) |

| サプライチェーンの制限 | -0.5% | インドネシア、タイで特に深刻なグローバル | 中期(2〜4年) |

| 技術的な配合課題 | -0.6% | 特に発酵食品および高水分含有製品におけるグローバル | 中期(2〜4年) |

| 代替物が食品のテクスチャーに悪影響を与え、製品の魅力を低下させる可能性がある | -0.4% | 日本、韓国、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制コンプライアンスの障壁

アジア太平洋地域の管轄区域によって食品添加物規制が異なるため、原料サプライヤーと食品メーカーは多大な時間とコストの負担を強いられています。中国では、GB 26687-2011規格により、複数成分からなるナトリウム低減ブレンドには個別承認が義務付けられています。この要件により、塩化カリウム、酵母エキス、アミノ酸を単一の原料システムに統合した配合の市場参入が遅れています。一方、インドネシアのBPOM規制第11号(2019年)は、個別食品添加物の最大使用量を定めていますが、相乗効果を持つブレンドに関する明確なガイダンスを欠いています。その結果、メーカーはケースバイケースで申請を提出せざるを得ず、製品開発のタイムラインが6〜12か月延長されます。インドでは、2006年食品安全基準法により食品添加物メーカーに対する認可・登録が義務付けられています[3]インド食品安全・基準局。「ナトリウム表示要件。」fssai.gov.in。ただし、州をまたいだ不均一な執行が、流通拡大を目指す地域の生産者にとって不確実性を生み出しています。タイのFDAはさらに、輸入ナトリウム低減剤に対してタイ語表示と市場流通前届出を義務付けており、多国籍サプライヤーの物流を複雑にしています。このような規制の分断化は、新規薬剤の普及を遅らせるだけでなく、複数の国への申請対応に長けた規制担当チームを持つ既存大手に有利に働きます。

技術的な配合課題

塩化ナトリウムは食品システムにおいて、風味増強、微生物制御、タンパク質可溶化、水分活性調節など重要な機能を担っており、代替を複雑にしています。塩化カリウムはチーズや加工肉において塩化ナトリウムの最大30%を代替できますが、高濃度では消費者が忌避する苦味や金属的な風味を生じます。酵母エキスはうま味を加えますが、塩化ナトリウムの抗菌特性を欠くため、即食食品や発酵調味料の保存システムを変更して保存期間を維持する必要があります。ベーカリー製品では、塩化ナトリウムがグルテンを強化し発酵を制御する一方、代替物は生地を弱め、パンのボリュームを低下させ、粗いテクスチャーを生じさせます。乳製品・冷凍デザートでは、カリウム系薬剤が凍結点と氷晶の形成に影響を与え、プレミアムアイスクリームのなめらかなテクスチャーを損なう恐れがあります。これらの課題は広範なテストを必要とし、配合見直しの期間を長引かせ、消費者の拒否リスクを高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ミネラル塩が規制上の承認を通じて優位を維持

2025年には、ミネラル塩が製品タイプ別収益の68.12%を占め、フード・スタンダーズ・オーストラリア・ニュージーランド、中国のGB 2760-2024、韓国の食品添加物規格による塩化カリウムの規制上の承認に支えられています。塩化カリウムは、チーズ、加工肉、焼成品においてうま味エンハンサーと組み合わせた場合に苦味を生じることなく塩化ナトリウムの最大30%を代替できるため、国家ナトリウム低減目標の達成を急ぐメーカーの定番選択肢となっています。Jungbunzlauerのクエン酸カリウムおよび乳酸カリウム配合物は、乳製品・冷凍デザートにおける味覚マスキングに対応し、塩化カリウムが生じさせる金属的な後味を抑制します。2024年5月、CorbionはIMCDタイランドと提携し、東南アジアの加工食品メーカーへの乳酸カリウムブレンドのリーチを拡大し、賞味期限が長く低ナトリウムのタンパク質製品に対する地域の旺盛な需要に応えています。技術的な制約がある一方で、規制上の知見とコスト面での優位性が、予算重視の市場において酵母エキスやアミノ酸の感覚的メリットを上回り、このセグメントの優位性を維持しています。

酵母エキスは2031年に向けてCAGR 8.64%で力強く成長すると見込まれ、塩化カリウムの多用に伴う苦い後味を生じないうま味の強さで重宝されています。Angel YeastのLA00配合物は塩化ナトリウム含量が2%未満であり、クリーンラベルのナトリウム低減トレンドに対応し、中国、日本、東南アジアの醤油やインスタントヌードルなどの製品向けに月間1万メトリックトンを食品メーカーに供給しています。LesaffreのグループのBiospringerはアジア太平洋地域での酵母エキス生産を強化し、風味と保存において塩化ナトリウムが二重の役割を担う高ナトリウム調味料の配合見直しを支援しています。Givaudan社のシンガポールにあるPrimeLake発酵施設(2020年稼働開始)は、地域の味覚に合わせたヌクレオチド豊富な酵母エキスを製造し、魚醤やオイスターソースで風味を損なうことなくナトリウムを20%〜30%削減することを可能にしています。このセグメントの台頭は、都市部のアジア太平洋地域の消費者が合成添加物に対して警戒心を強める中、天然由来のラベルフレンドリーな原料へのシフトを示しています。

注記: 個別セグメントのシェアはレポート購入後に取得可能

用途別:テクスチャー保全の技術革新が乳製品・冷凍食品の成長を加速

乳製品・冷凍食品は最も成長の速い用途セグメントであり、2031年に向けてCAGR 10.39%で拡大しています。メーカーは、チーズ、アイスクリーム、冷凍デザートにおけるナトリウム低減を以前は阻んでいたテクスチャー保全の問題に対処しました。塩化カリウムは苦味を生じることなくチーズの塩化ナトリウムの最大30%を代替できます。より高い代替率を実現するには、乳酸カリウムとクエン酸カリウムのブレンドが使用され、金属的な味をマスキングしタンパク質の溶解性を維持します。2017年に発売され2024年に普及が進んでいるCorbionのVerdad Opti Powder N70は、乳酸カリウムと緩衝剤を組み合わせ、プレミアムアイスクリームに不可欠ななめらかなテクスチャーと凍結特性を保持します。酵母エキスは加工チーズおよびチーズ風味スナックのうま味フレーバーを高め、塩味を維持しながら20%〜30%のナトリウム低減を可能にします。厚生労働省は健康日本21イニシアティブの下で乳製品の配合見直しを優先事項とし、2032年までに1日の食塩摂取量を7グラムに削減することを目指しています。このセグメントの成長は規制上の要求、健康的な嗜好品への消費者の関心、ならびにナトリウム低減技術の進歩によって牽引されています。

ベーカリー・菓子は2025年の用途別収益の25.48%を占め、高い生産量と発酵システムにおけるミネラル塩代替の実現可能性によって支えられています。Kerry GroupのTasteSense Saltプラットフォームは、塩化カリウムとうま味ペプチドを組み合わせ、生地の強度や発酵に影響を与えることなくベーカリーおよびスナック製品のナトリウムを最大50%削減し、塩味感を高めます。日本高血圧学会は、2023年までに292製品で9,678メトリックトンのナトリウムが削減されたと報告しており、ベーカリー製品が大きく貢献しています。オーストラリアの健康食品パートナーシップは、2025年までにパンおよびベーカリー製品で25%のナトリウム削減目標を設定し、サプライヤーに配合見直しを促しています。塩化ナトリウムはイースト発酵生地においてグルテンを強化し発酵を制御しますが、代替物は生地を弱め、パンのボリュームとテクスチャーの質を低下させる可能性があります。ベーカリーがナトリウム低減の取り組みをけん引してきた一方、菓子分野ではナトリウムと砂糖の両方の削減という課題が残っており、このサブカテゴリーでの成長余地があります。

注記: 個別セグメントのシェアはレポート購入後に取得可能

地域分析

2025年、中国は地域収益の35.81%を占め、2025年2月施行のGB 2760-2024食品添加物基準と加工食品における低ナトリウム塩代替物を促進するガイドラインによって牽引されました。中国国家食品安全風险评估センターは、中国の食事における主要なナトリウム源である醤油、インスタントヌードル、漬物に関する塩化カリウムのベンチマークを設定しました。Angel YeastはLA00酵母エキスの月間生産能力1万メトリックトンを持ち、スナックや調味料のクリーンラベルナトリウム低減における国内・輸出需要を満たす好位置にいます。2025年11月の食品安全基準の更新により、乳製品・食肉における乳酸カリウムおよびクエン酸カリウムの使用が拡大し、任意のナトリウム低減目標を達成するための配合見直しが加速しました。中国のリーダーシップは、規制の進展、強力な生産能力、そびえ立つプレミアム化した加工食品セクターに起因しています。

韓国は最も成長の速い市場であり、2031年に向けてCAGR 9.20%が予測されています。成長は、食品表示法の下での低ナトリウム表示の拡大と厳格なコンプライアンスの実施を盛り込んだ食品医薬品安全処の2025年10月改正によって牽引されています。これらの変更は製品開発のタイムラインを短縮し、風味を維持するナトリウム低減剤の重要性を高めています。心血管リスクを認識している都市部の消費者は、低ナトリウム表示を確保するために規制に先んじて配合を見直すブランドを支持しています。韓国の高度な食品加工・研究開発能力は、サプライヤーと大学との連携に支えられ、革新的なナトリウム代替物の迅速な採用を可能にしています。

厚生労働省は2020年の食事摂取基準において高血圧または慢性腎臓病の方を対象に1日の食塩摂取量6グラムの上限を設定する一方、健康日本21イニシアティブは一般住民を対象に2032年までに7グラムを目指しています。2013年から2023年の間に、日本高血圧学会は292製品で9,678メトリックトンのナトリウム低減を報告し、醤油と漬物がそれぞれ20%と10%を占めました。AjinomotoのスマートソルトプロジェクトはグルタミN酸ナトリウムとイノシン酸二ナトリウムを使用してうま味を高め、風味を損なうことなく20%〜30%のナトリウム低減を実現しています。2024年7月、インドの食品安全・基準局は220万件の高血圧症例およびWHOの推奨5グラムの2倍に相当する食塩消費量に対処するため、より大きなナトリウム表示を義務付けました。オーストラリアの健康食品パートナーシップは2025年までに30以上の食品カテゴリーで25%のナトリウム削減目標を設定し、フード・スタンダーズ・オーストラリア・ニュージーランドは2024年12月に栄養成分表示を審査しました。

規制環境

アジア太平洋全域において、ナトリウム削減政策は任意目標から、原料選定や表示表示に影響を与える強制力のある施策へと移行している。中国では、GB 2760-2024(2025年2月施行)により、塩化カリウム、乳酸カリウム、グルタミン酸系フレーバー増強剤といった主要なナトリウム削減用原料に関するコンプライアンス基準が厳格化された。一方、韓国では2025年10月に予定されている食品表示法の改正に、低ナトリウム表示の適格性が連動づけられ、技術的に堅牢で規制対応可能なブレンド品へのプレミアムが高まっている。

2026年5月、WHOはSHAKE技術パッケージの改訂第2版を発表し、再処方(リフォーミュレーション)、パッケージ前面表示、公共調達を中心とした政策ツールキットを強化した。これはアジア太平洋地域の保健当局が自国の塩分対策プログラムを設計する際に参照するものである。東南アジアでは表示規制主導の圧力が引き続き高まっており、シンガポールが2027年よりプレパッケージ食品を対象にNutri-Gradeをナトリウムおよび飽和脂肪にまで拡大すると表明したほか、タイでは砂糖税をモデルとした段階的な塩税構想が公に議論されており、供給業者や食品メーカーにとって再処方のスケジュールと文書化(添加物の使用制限、GMPの利用、表示の科学的根拠)が引き続き注目点となっている。

バリューチェーン分析

バリューチェーンは上流において、ミネラル塩(特に塩化カリウムや乳酸カリウム/クエン酸カリウムなどの緩衝塩)、発酵由来の酵母エキスやヌクレオチド、塩味知覚を再現するために用いられるアミノ酸系またはうま味系システムの生産・規格設定から始まる。原料メーカーは通常、地域の製造拠点を現地でのアプリケーションサポートと連携させており、これはナトリウムが保存性、水分活性、生地特性、食感に果たす役割を反映したものである。この市場において、Biospringer(Lesaffre)やCJ BIOといった供給業者は、発酵技術と風味・栄養に関するノウハウを活用し、官能的な受容性を損なうことなく処方担当者がナトリウム目標を達成できるよう支援している好例である。

中流では、流通業者やソリューションパートナーが国ごとの添加物規制や表示形式に合わせてシステムを調合、プレミックス、ローカライズし、高ナトリウムカテゴリー(ベーカリー、スナック、加工肉、ソース、調理済み食品)の包装食品・フードサービスメーカーに供給する。下流では、規制対応および顧客検証のステップ(表示、カテゴリー基準値、ラベル適合性)がゲーティング要因として機能しており、これにより物流に加えて技術サービスや文書化の重要性が高まっている。特に各市場が栄養グレーディングの厳格化やナトリウム含有量に関連した財政措置の可能性に備える中で、その傾向が顕著である。

競合状況

アジア太平洋地域ナトリウム低減剤市場は、各国政府、医療機関、消費者が地域全体における高血圧・心血管リスクの増加に対応するためナトリウム摂取量の削減に一段と注目するなかで着実に拡大しています。日本、中国、オーストラリア、韓国、インドなどの国々が国家食塩低減戦略を導入し、食品メーカーに対して包装食品、スナック、調味料、ソース、インスタント食品の配合見直しを迫っています。この政策推進は、クリーンラベル・低ナトリウム・健康配慮型食品に対する消費者意識の高まりとも相まって、小売・フードサービスセグメントにわたって革新的なナトリウム低減ソリューションへの強い需要を生み出しています。

市場の成長は食品産業の急速な近代化によっても支えられており、地域の主要企業および多国籍企業が塩化カリウム、酵母エキス、ミネラル塩、アミノ酸、フレーバー増強技術を採用してナトリウム含量を低減しながら味を維持しています。醤油を多用する東アジアの食事からスパイスを多用する南アジアの料理まで、地域ごとに多様な食文化が複雑な配合環境を形成しており、食品メーカーは異なるカテゴリーにわたって機能する誂えたナトリウム低減システムを求めています。その結果、カスタマイズされた原料ブレンドまたは用途特化型技術を提供するサプライヤーが競争上の優位を獲得しています。

競合状況には、Givaudan SA、Tate & Lyle Plc、Kerry Group Plc、DSM-Firmenich AG、Lesaffreなどのグローバルリーダーに加え、地域の風味嗜好を深く理解する有力な地域ソリューションプロバイダーが含まれています。各社はアジア太平洋地域全体に研究開発センターを設け、メーカーと共同で配合を開発し、伝統的な食品の低ナトリウム版で味の同等性を確保しています。今後、継続的な規制強化と加工食品・利便性の高い食品の成長とが相まって、ブランドが健康優先事項と味、手頃さ、クリーンラベルへの期待を両立させるなかで、長期的な需要が持続すると見込まれています。

アジア太平洋地域ナトリウム低減剤業界リーダー

Givaudan SA

Tate & Lyle Plc

Kerry Group Plc

DSM-Firmenich AG

Lesaffre

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、各国政府がナトリウム関連の枠組みを制度化しつつある分野、そして高ナトリウム主食が大規模な再処方業務を生み出している分野に集中している。タイが高ナトリウム食品を対象とした段階的課税案のためのナトリウム基準値の定義に積極的に取り組んでいることに加え、シンガポールが2027年からNutri-Gradeにナトリウムを含める拡大を表明していることは、スナック、即席麺、調味料でブランドパフォーマンスを維持するのに役立つ、コスト最適化されたカリウム系ミネラル塩システムや酵母由来うま味プラットフォームの余地を生み出している。日本では、2032会計年度末までに塩分摂取量を1日7グラムとする目標を掲げるHealth Japan 21構想(2024年~2035年)が、味と食感の課題から普及が限定的だったカテゴリーにおいて、ナトリウム削減ツールキットへの需要を引き続き支えている。

政策の拡大は、包装食品にとどまらず、調達や公衆衛生指針に従う施設向け・外食チャネルへと対象市場を広げつつある。2026年5月、WHOの改訂版SHAKEパッケージは、再処方、パッケージ前面表示、調達を中核的介入策として改めて強調し、原料供給業者にコンプライアンス対応の処方プログラムを構築するための参照点を提供した。フィリピンでは、保健省とパートナー機関が国家的なナトリウム再処方ロードマップを推進しており、2026年4月時点で複数のナトリウム再処方法案が提出されている。これは、現地で検証済みの原料システムやアプリケーションサポートに対する国レベルでのコンプライアンス圧力がさらに高まっていることを示している。

最近の業界動向

- 2026年4月:Kerryは、単一成分による代替に頼るのではなく、味の全体的な曲線(初期のインパクト、中間の味わい、余韻)を維持することに重点を置いた、システムベースの低ナトリウム製品設計アプローチを取り上げた。この取り組みは、ミネラル塩と発酵由来の風味増強成分やマスキングを組み合わせた統合ソリューションへの需要を強化するものであり、官能的な同等性が主要な障壁となっている加工食品分野でのより広範な採用を後押ししている。

- 2025年11月:Angel Yeastは、宜昌の百洋バイオテクノロジーパークにある新しい特殊酵母製造施設で試験生産を開始した。同施設はフル稼働時に年間8,500トンの生産能力に達するよう設計されている。この増強されたバイオ製造能力は、酵母エキスおよびうま味主導のナトリウム削減システムに活用できる特殊酵母原料の供給力を強化するものであり、地域の食品メーカーにとって恩恵となる。

- 2024年6月:dsm-firmenichは、酵母エキス事業をLesaffreに売却すると発表した。dsm-firmenichは2025年末まで、デルフト工場からの酵母エキス供給を継続する。この取引は発酵原料の所有構造を再編するものであり、アジア太平洋地域の酵母エキス主導のナトリウム削減において、製品ポートフォリオ、供給体制、アプリケーションサポートに影響を及ぼす可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、味、食感、賞味期限の安定性を大きく損なうことなく、最終レシピ中のナトリウムを削減するために食品・飲料メーカーが使用する原料を対象としており、アジア太平洋全域を範囲とする。当社はこれを、関連する食品加工用途への当該剤の販売に基づき、金額ベースで規模算定している。

対象範囲外:低塩の消費者向け製品自体、一般的な食卓塩、ナトリウム削減目的以外で使用される一般的な風味システムは含まれない。

セグメンテーション概要

- 製品タイプ

- アミノ酸・グルタミン酸塩

- ミネラル塩

- 酵母エキス

- その他

- 用途

- ベーカリー・菓子

- 調味料・シーズニング・ソース

- 乳製品・冷凍食品

- 食肉・水産物

- スナック・塩味製品

- その他

- 国別

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ナトリウム削減剤が大規模に使用されている分野(主に包装食品およびフードサービスのサプライチェーン)を特定することから始めた。参照した公開情報源には、ナトリウム目標に関する各国食品規制当局のガイダンス、保健省の塩分摂取統計、FAOの食料供給・加工指標、関連原料カテゴリーに関するUN Comtradeの貿易フロー(方向性を示す指標として使用)、再処方の経路を説明する査読済み食品科学系ジャーナルが含まれる。

これらのシグナルを実用的なモデルへと落とし込むため、企業の開示資料や投資家向けプレゼンテーションから収益構成に関する手がかりを、業界団体のウェブサイトからカテゴリー定義を、そして再処方に関するコミットメントを報じる信頼性の高い報道を確認した。一部のケースでは、企業財務、特許動向、出荷レベルの貿易シグナルを追跡する有料サブスクリプションを用いて、ある原料ラインが当該地域で重要視されるほどの規模かどうかを相互検証した。これらのデスクリサーチ情報源はあくまで例示であり、その他多数の公開情報源を用いて入力データの収集、検証、明確化を行った。

一次インタビューおよび調査

一次調査は、原料供給業者、ブレンダー、流通に関わる専門家に加え、アジア太平洋全域で積極的に再処方に取り組んでいる包装食品カテゴリーの調達およびR&D担当者を対象とした。これらのディスカッションを通じて、対象範囲の境界、剤タイプ別の価格帯、国・用途別の採用パターンを確認し、市場合計値を確定する前にデスクリサーチの前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):14% | |

| ミドルティア:52% | 機能部門/事業部門責任者:30% | |

| 中小プレイヤー:20% | マネージャー:56% |

市場規模算定と予測

中核モデルは、アジア太平洋地域の加工食品生産量と再処方の強度から対象需要プールをトップダウンで再構築し、そこにカテゴリー別のナトリウム削減ソリューション採用率を適用することで構築されている。まず、ナトリウム削減が最も一般的な主要用途分野から着手し、その上で、現地調査で確認された剤タイプ別の使用パターンと現実的な価格帯を用いて支出を配分している。

合計値の妥当性を保つため、選択的にボトムアップ的な近似も用いている。主に供給業者の収益レンジ、原料販売価格に関するチャネル調査、浸透率の高い用途におけるボリューム・バリュー換算のサンプリングなどを通じて行う。ある国または用途の可視性が限られる場合には、加工食品の成長、低ナトリウム表示を伴う包装食品の新製品発売、再処方を加速させる傾向のあるナトリウム削減ガイダンスの有無といった代理指標でギャップを補っている。

予測は、シナリオ分析を用いて作成されており、主要国については簡易的な多変量回帰分析を補助的に用いている。ここでは、包装食品生産の成長、再処方政策の推進力、用途別の採用時期、ミネラル塩と酵母エキスの相対価格などの入力変数を追跡している。最終的な見通しは、採用速度と現実的な価格変動に関するインタビューでのフィードバックによる一貫した確認が得られた後にのみ調整される。

データ検証と更新サイクル

検証は、モデル出力、独立した市場シグナル、インタビューでのフィードバックという3つの層にわたる三角測量によって行われ、大きな乖離が見られた場合は承認前に精査される。チェック項目には、年次成長率の妥当性、加工食品規模に対する国別シェアの論理性、価格構成比の合理性が含まれ、これにより合計値が一つの強気な前提のみに左右されないようにしている。

発表前には、別のアナリストによるレビューが計算を再確認し、対象範囲のルールが国・用途を通じて一貫して適用されていることを確認する。レポートは毎年更新され、新たなナトリウム目標、大規模な再処方プログラム、原料価格の急変といった重要な出来事が発生した場合には、臨時の見直しが行われることがある。納品直前には最終確認を行い、クライアントには最新の更新版が提供される。

Mordor Intelligenceのアジア太平洋ナトリウム削減剤市場規模と他の公表推計値との比較

ナトリウム削減剤の市場価値について、発行元によって異なる数値が報告されることが多いのは、カウント対象となる原料の範囲が小さいながらも重要な形で変動し得るためである。例えば、味の回復のために使用される酵母エキスを常に含めるのか、それともナトリウム削減プロジェクトに関連する場合のみ含めるのか、といった違いである。使用される年次、為替レートのタイミング、その推計値が実際の再処方活動に紐づいているかどうかも、数値を左右する傾向がある。

Mordor Intelligenceの推計値は、ナトリウム削減の役割を持たない一般的な風味付け用途を計上するのではなく、ナトリウム削減プログラムに紐づいた原料需要と整合させるため、加工食品生産の動向、低ナトリウム製品の活動状況、用途レベルでの採用に関するフィードバックを活用している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.96 B (2025) | |

| 業界データ発行元A | USD 0.36 B (2025) | この数値は、より狭い範囲の原料セットと、より小さい採用プールを適用しているように見受けられ、より規模の大きいアジア太平洋諸国におけるスナック、ソース、加工肉といった使用頻度の高い用途での支出を過小評価している可能性がある。 |

| 地域調査グループB | USD 0.32 B (2024) | より早い基準年の使用、為替タイミングの違い、ナトリウム削減剤として認められる要件の定義がより厳格であることにより、類似の国々を対象としている場合であっても、報告される数値が押し下げられる可能性がある。 |

総合すると、この差異は主に定義の違い、基準年のタイミング、そして用途別の採用がどのように支出へと換算されているかに起因している。当社のアプローチは、合計値を明確な需要シグナルおよび再現可能な価格・構成比の手順に紐づけて追跡可能な状態に保っており、外部の数値を検証する際に差異を照合しやすくしている。

レポートで回答される主要な質問

アジア太平洋地域ナトリウム低減剤市場の2031年の予測金額はいくらですか?

市場は2026年のUSD 10億4,000万から2031年までにUSD 15億3,000万に達すると予測されています。

現在売上を主導している製品カテゴリーはどれですか?

塩化カリウムを筆頭とするミネラル塩が2025年の収益の68.12%を占めています。

最も急速に拡大している用途はどれですか?

乳製品・冷凍食品は、テクスチャーに安全な乳酸塩ブレンドの成熟に伴い、2031年に向けてCAGR 10.39%で拡大しています。

採用において最も急速に成長している国はどこですか?

韓国は表示改正の強化により2031年に向けてCAGR 9.20%を記録すると予想されています。

最終更新日: