グルメソルト市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.96 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

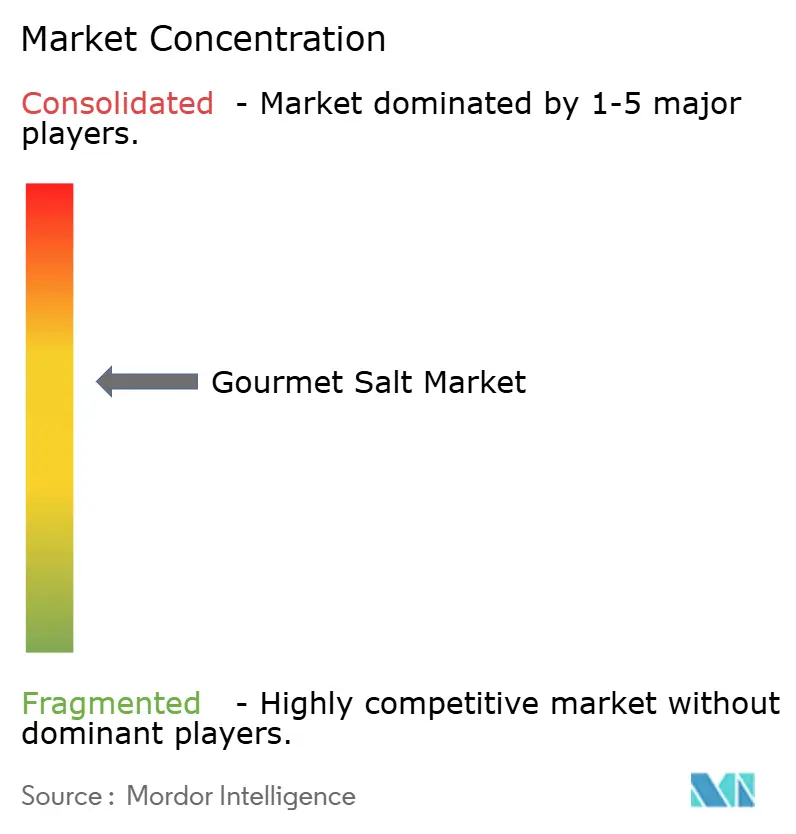

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルメソルト市場分析

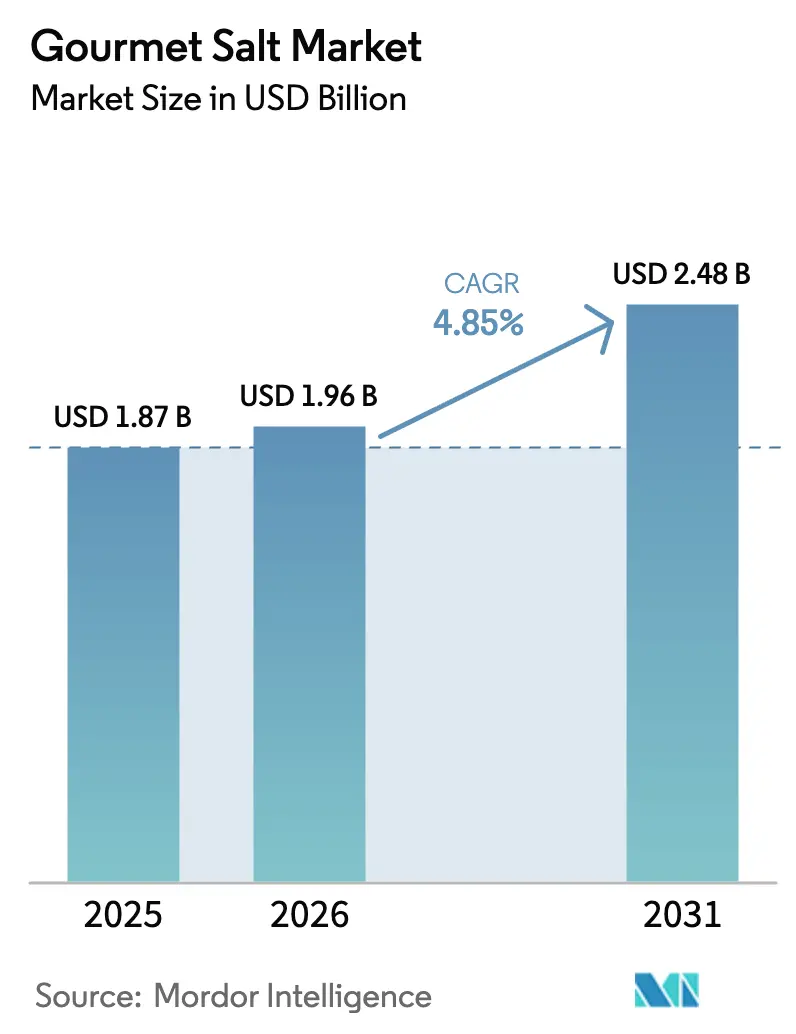

グルメソルト市場規模は、2025年の18億7,000万米ドルから2026年には19億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.85%で2031年までに24億8,000万米ドルに達すると予測されています。プレミアム化の進展により、一般的な食卓塩と職人技による天然ミネラル豊富な製品との価格差が大幅に拡大しており、後者は現在200%から400%高い価格で販売されています。Morton SaltやCargillなどの大手企業が多額の投資を行っており、市場の継続的な成長に対する自信を示しています。この成長は、家庭料理人がプロの調理技術を取り入れていることや、食品メーカーがクリーンラベル要件を満たすためにレシピを更新していることによって牽引されています。小売業者はフレーバーソルトやスモークソルトの品揃えに多くの棚スペースを割いており、一方でeコマースプラットフォームは小規模生産者が流通業者に依存することなくグローバルな顧客にリーチすることを可能にしています。同時に、ナトリウム摂取量を削減する取り組みが、微量ミネラルを添加した塩、カリウムベースのブレンド、風味を維持しながら摂取量を抑えた少量管理オプションなどのイノベーションを促進しています。市場における適度な競争は、統合化と職人ブランドによるストーリーテリングの活用の両方を支援し、標準的な塩製品と比較して高い利益率の維持に貢献しています。

主要レポートのポイント

- タイプ別では、フルール・ド・セルが2025年のグルメソルト市場シェアの33.88%をリードしました。スペシャルティソルトは2031年にかけてCAGR 6.21%で成長し、製品カテゴリーの中で最も高い成長率となる見込みです。

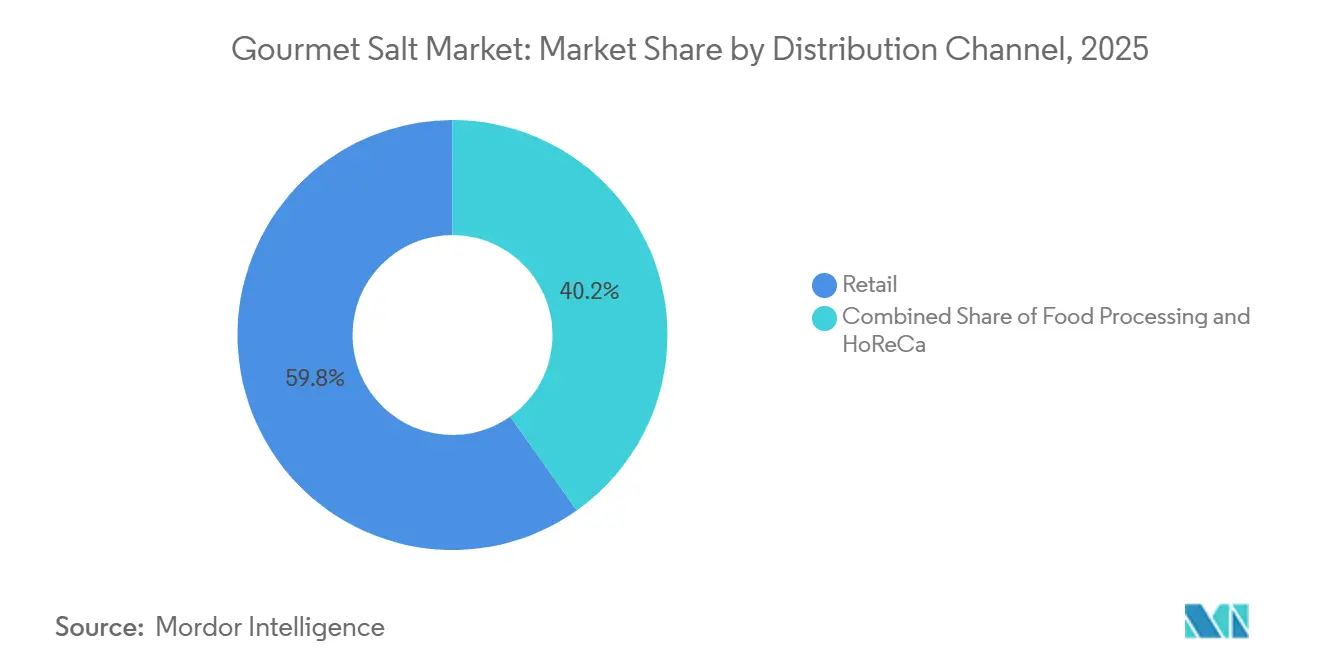

- 流通チャネル別では、小売が2025年に59.81%の収益シェアを占め、食品加工は2031年にかけてCAGR 5.01%で拡大する見込みです。

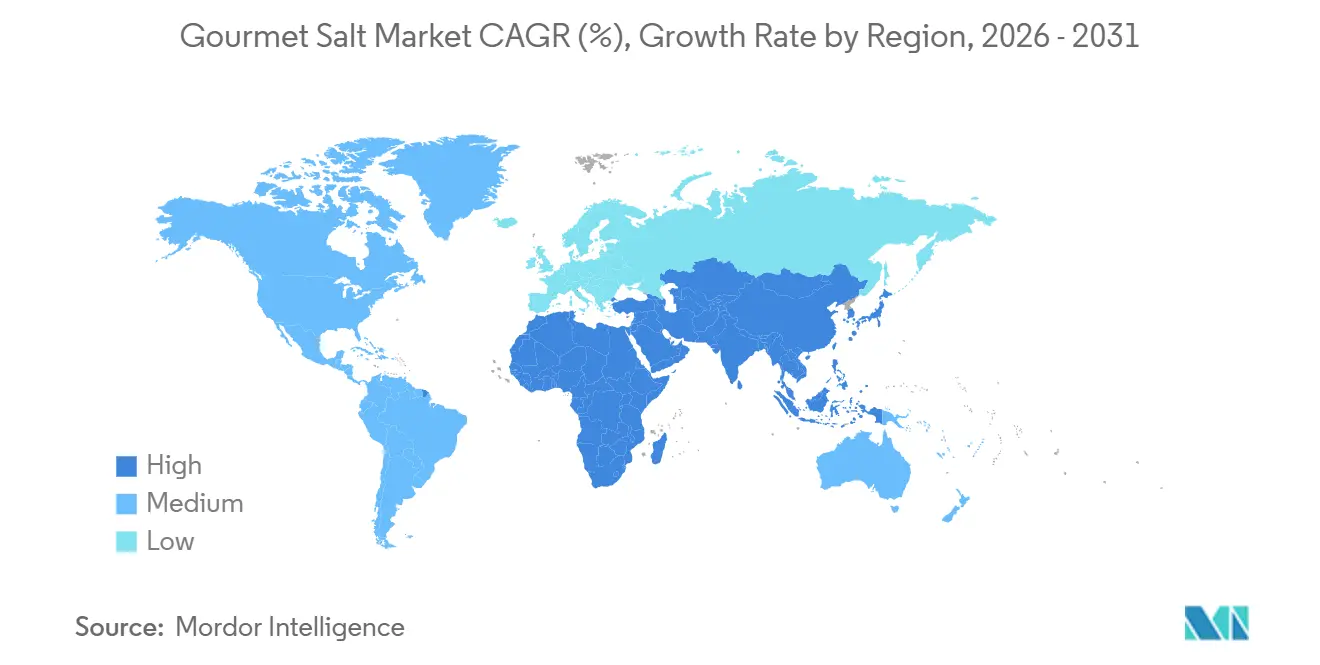

- 地域別では、北米が2025年の収益の37.23%を占め、アジア太平洋は2031年にかけてCAGR 5.34%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグルメソルト市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グルメソルトが食品加工において注目を集める | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 健康志向の消費者がミネラル豊富な塩を好む | +1.0% | 北米、欧州、都市部のアジア太平洋 | 長期(4年以上) |

| 天然・有機塩への需要がウェルネストレンドを反映 | +0.9% | 北米、欧州、都市部のアジア太平洋 | 長期(4年以上) |

| eコマースと専門小売業者がアクセシビリティを向上 | +0.8% | アジア太平洋、北米 | 短期(2年以内) |

| 国際料理とファインダイニングへの関心が高まる | +0.7% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| 著名シェフ、料理番組、ソーシャルメディアの影響 | +0.6% | 北米、都市部のアジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グルメソルトが食品加工において注目を集める

食品加工業者は、クリーンラベル要件を満たし、プレミアム製品ラインを差別化するために、汎用精製塩からグルメ品種への転換を進めています。2025年4月、Cargillは世界で唯一のアルバーガーソルト生産者であるミシガン州セント・クレア施設を40%拡張するために6,800万米ドルの投資を発表しました。この拡張は、表面付着性の向上と風味の強化のためにフレーク塩を好むスナック、ベーカリー、調理済み食品メーカーからの需要の高まりを示しています。同様に、2025年3月、Michigan Potashはエバート工場で食品グレードの塩事業を立ち上げ、年間100万トンの高純度塩の生産を目指しています。この取り組みは、現在国内塩消費量の25%を占め、主にカナダとチリからの輸入への米国の依存を減らすことを目的としています。グルメソルトへの需要は、購買者がコストよりもトレーサビリティとミネラル含有量を優先するにつれて高まっています。SaltWorksも、手選別した木材品種を使用したコールドスモーキングプロセスであるPerfect Smoke Technologyに200万米ドル以上を投資しています。このイノベーションにより、コパッカーは追加の加工なしにソース、調味料、即席食品にスモークソルトを簡単に加えることができます。レシピ改良とプレミアム化の複合的な圧力により、食品加工におけるグルメソルトの採用は2031年まで着実に成長すると予想されています。

健康志向の消費者がミネラル豊富な塩を好む

健康志向の消費者は、典型的な摂取量レベルでの有意な健康効果に関する臨床的証拠が限られているにもかかわらず、マグネシウム、カリウム、カルシウムなどの微量ミネラルを含むとして販売されている塩をますます選ぶようになっています。パキスタンのケウラ鉱山から産出されるヒマラヤピンクソルトは、健康食品店で人気を博しています。中国への輸出は前年比40%増加し、2025年第1四半期に183万米ドルに達しました。2025年12月、インフルエンサーのAbby Baffoeが推奨するケルト海塩を特集したTikTokトレンドが、睡眠改善や肌の透明感向上などの効果を主張しました。このトレンドはオンライン検索の急増と小売品不足をもたらしましたが、栄養専門家は82種類のミネラルという主張には強力な臨床的証拠がないと指摘しています。疾病管理予防センターによると、ほとんどのアメリカ人は推奨量以上のナトリウムを摂取しています。それにもかかわらず、「天然」の塩の方が健康的であるという信念がプレミアム製品への需要を引き続き牽引しています。この認識により、ブランドは基本的なミネラル製品にウェルネス重視のメッセージを組み込むことができ、大きな成長機会を生み出しています。

天然・有機塩への需要がウェルネストレンドを反映

消費者は固結防止剤やヨウ素強化などの添加物を含む塩から離れ、太陽蒸発や手作業によるすくい取りなどの伝統的な方法で製造された未精製の塩を好むようになっています。フランスのゲランド地方産のフルール・ド・セルはこのトレンドの顕著な例です。地理的表示保護(PGI)の指定を受けています[1].出典:英国政府。「保護食品名称:ゲランドの塩。」gov.uk。300人以上の塩職人を雇用するル・ゲランデ協同組合は、木製の「ルス」道具を使用してこれらの結晶を手作業で収穫しています。収穫後、結晶は2〜3年間水切りされてから販売されます。この詳細で労働集約的なプロセスにより、わずか4.4オンスで12.99米ドルを超える小売価格が実現しています。2024年、米国地質調査所は、高純度で知られる真空パン塩の平均価格がトン当たり220米ドルであり、太陽塩はトン当たり150米ドルであると報告しました。どちらの価格も、主に凍結防止に使用される岩塩のトン当たり45米ドルのベースラインを大幅に上回っています。塩は鉱物であり農産物ではないため有機認証を受けることができませんが、ブランドは健康志向の消費者にアピールするために「天然」、「未精製」、「職人製」などの用語を使用しています。このトレンドは、主流の小売業者が有機・クリーンラベル製品の品揃えを拡大し、グルメソルトにより多くの棚スペースを与え、消費者の認知度を高めるにつれて成長しています。

eコマースと専門小売業者がアクセシビリティを向上

デジタルチャネルは地理的障壁を排除し、小規模生産者が従来の流通業者に直接依存することなくグローバルな顧客にリーチすることを可能にしています。Sea Salt Superstoreはeコマースを活用して顧客需要をテストしてから実店舗に展開し、CostcoやKrogerを含む1,000以上の小売拠点への存在感を拡大することに成功しました。2025年1月、Salted Perfectionは卸売ウェブサイトを立ち上げ、独立系食料品店や専門店が以前は大手チェーンに有利だった高い最低注文数量なしに職人塩を購入できるようにしました。1800年代から太平洋岸北西部で初の太陽塩田を運営しているJacobsen Salt Co.は、直接消費者向けモデルを通じて2025年に860万米ドルの収益を上げました。この成長は、Koyo Berry Infused Salt(2.64オンスで18米ドル)を提供するOishiiや、Tingly Sichuan Salt(15米ドル)を特集するFly By Jingなどのプレミアムブランドとのパートナーシップによってさらに支援されました。新型コロナウイルス感染症のパンデミック中に加速したオンラインショッピングの台頭は、消費者が商品の産地を比較し、レビューを読み、地元のスーパーマーケットでは通常入手できないユニークな品種にアクセスできることを評価するにつれて、引き続き堅調に推移しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の塩がグルメオプションと競合 | −0.7% | 価格に敏感なアジア太平洋と南米 | 長期(4年以上) |

| 高いナトリウム摂取量が健康上の懸念を引き起こす | −0.6% | 北米と欧州 | 中期(2〜4年) |

| 規制がコンプライアンス上の課題を増加させる | −0.4% | 欧州、北米、一部のアジア太平洋市場 | 中期(2〜4年) |

| 季節的な収穫が供給変動を引き起こす | −0.3% | 欧州、北米、アジア太平洋の沿岸地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来の塩がグルメオプションと競合

岩塩でトン当たり45米ドル、太陽塩でトン当たり150米ドルの価格が付けられた汎用精製塩は、食品加工と家庭用途において支配的なシェアを占めています。この優位性により、グルメソルトの市場はプレミアムセグメントに限定されています。米国地質調査所によると、2024年の総塩消費量のうち食品加工に使用されたのはわずか4%でした[2]出典:米国地質調査所。「鉱物商品概要:塩。」usgs.gov。塩の大部分は凍結防止(43%)、化学原料(39%)、水処理(14%)に使用されており、食用塩の限られた役割を示しています。新興市場では、消費者はしばしば産地よりもコストを優先します。例えば、パキスタンでは生のヒマラヤソルトが国内でトン当たり40米ドルで価格設定されていますが、欧州市場ではトン当たり300米ドルで販売されています。この650%の価格上昇は輸出市場でのプレミアム価値を反映していますが、生産コストと小売価格の差も示しています。Compass Mineralsは、消費者向けおよび産業用塩の価格が2024年にトン当たり205.74米ドルに上昇したと報告しました。しかし、これはフルール・ド・セルのトン当たり2,000米ドル以上の小売価格をはるかに下回っています。この価格差は、特に購買者が価値を重視する経済的低迷期に代替リスクを生み出します。グルメソルト生産者は、はるかに低いコストで同じ塩化ナトリウム機能を提供する汎用塩と競合しながら、プレミアムイメージを維持するという課題に直面しています。

健康志向の消費者がミネラル豊富な塩を好む

ナトリウム摂取量を削減することに焦点を当てた公衆衛生キャンペーンは、消費者がグルメ品種を含むすべての種類の塩を心血管リスクと結びつけることが多いため、課題に直面しています。2024年、世界保健機関は1日のナトリウム摂取量を5グラム未満(約小さじ1杯の塩)に制限することを推奨しています[3]出典:世界保健機関。「塩分削減ファクトシート。」who.int。しかし、疾病管理予防センターは、ほとんどのアメリカ人がこの量を超えて摂取しており、食品メーカーにレシピを変更するよう規制上の圧力が高まっていると報告しています。グルメソルトブランドはマグネシウム、カリウム、カルシウムなどのミネラル含有量を健康上の利点として宣伝していますが、典型的な摂取量レベルでの有意な利点を支持する臨床的証拠はほとんどありません。これは矛盾を生み出します:高血圧のリスクへの認識が高まるにつれて、健康志向の個人でさえ塩の使用を減らす可能性があり、すべての価格帯での需要が低下します。このトレンドは、高齢化する人口と慢性疾患の高い罹患率が食事中のナトリウム削減への注目を強めている北米と欧州で特に顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フルール・ド・セルが主導、スペシャルティソルトが最速でイノベーション

2025年、フルール・ド・セルは市場価値の33.88%を占め、シェフと家庭料理人の間でプレミアムフィニッシングソルトとしてトップの選択肢であり続けました。その生産は伝統的な方法に依存しており、天候条件に大きく左右されます。フランスのゲランド地方では、ル・ゲランデ協同組合が300人以上の労働者を雇用し、木製の「ルス」道具を使用して蒸発池から塩の結晶を丁寧に手作業ですくい取っています。このプロセスには乾燥した晴天と東風が必要です。収穫後、塩の結晶は2〜3年間水切りされてから販売されます。英国は、ゲランドのフルール・ド・セルに地理的表示保護(PGI)の地位を付与し、その優れた品質を強調し、安価な代替品から保護しています。天候の変化と労働集約的な収穫により供給が限られているにもかかわらず、4.4オンスパックで12.99米ドルを超える小売価格は生産者に強い利益をもたらし、消費者が本物の高品質製品を評価していることを示しています。

スペシャルティソルト市場は2031年にかけてCAGR 6.21%で成長すると予想されており、最も成長の速い製品カテゴリーとなっています。この成長は、食品加工業者からのユニークな製品への需要を満たすフレーバー、スモーク、インフューズドソルトの人気の高まりによって牽引されています。SaltWorksは、アルダーウッド、アップルウッド、ヒッコリー、メスキート、チェリーウッドなどの選別された木材を使用した特別なコールドスモーキングプロセスであるPerfect Smoke Technologyに200万米ドル以上を投資しています。この技術により、コパッカーは追加の加工なしにソースや調味料にスモークソルトを加えることができます。Jacobsen Salt Co.はOishiiとFly By Jingとパートナーシップを結び、ミレニアル世代とZ世代の消費者を引き付けるソーシャルメディア映えする視覚的に魅力的なパッケージと組み合わせた革新的なフレーバーを生み出しています。Redmond Agricultureは、ヒッコリーとチェリーで30時間スモークしたものやシェフズブレンドを42時間スモークしたものを含むスモークReal Salt品種を導入し、小売と食品サービス市場の両方をターゲットにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:小売がリード、食品加工が加速

2025年、小売流通は市場価値の59.81%を占め、グルメソルトが食料品の必需品として普及していることを示しています。消費者は主にスーパーマーケット、ハイパーマーケット、オンラインストア、専門店から購入しています。Sea Salt Superstoreはeコマースを通じて需要をテストしてから、CostcoやKrogerを含む1,000以上の実店舗に展開しました。この戦略は在庫リスクを軽減し、店舗展開を加速させました。小売セグメント内のオンライン小売は急速に成長しています。2025年に860万米ドルの収益を上げたJacobsen Salt Co.や、2025年1月に卸売サイトを立ち上げたSalted Perfectionなどのブランドは、流通業者のマージンを回避して収益性を向上させています。スーパーマーケットとハイパーマーケットは引き続きトップのサブチャネルであり、MaldonやMortonなどの人気ブランドとプライベートラベルのグルメ製品に棚スペースを提供しています。コンビニエンスストアやその他の販売店は衝動買い客とニッチ市場に焦点を当てています。

食品加工セクターは、2031年にかけてCAGR 5.01%という最も速い成長が予測されています。この成長は、クリーンラベル基準を満たしプレミアム製品を生み出すためにレシピを更新するメーカーによって牽引されています。2025年4月、Cargillは増加する需要に応えるためにミシガン州セント・クレアのアルバーガー施設を40%拡張するために6,800万米ドルの投資を発表しました。スナック、焼き菓子、調理済み食品の生産者は、食品表面への付着性が高く風味を高める塩フレークを求めています。2025年3月、Michigan Potashはエバート工場で食品グレードの塩事業を開始し、年間100万トンの高純度塩の生産を目指しています。この動きは、現在国内消費量の25%を占め、主にカナダとチリからの輸入への米国の依存を減らすことを意図しています。ホレカセクターは量的には小さいですが、消費者の嗜好に強い影響を与えています。Olsson's Saltは500のレストランで製品をサンプリングし、グルメフレークが収益の10%に貢献していると報告しており、シェフが小売トレンドに与える影響を示しています。例えば、ミシュランスターシェフのAdam Byattが2020年11月にMaldon Crystal Saltを推薦したことは、プロの推薦が家庭料理人に同様の購入を促す方法を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は市場価値の37.23%のシェアを占め、強固な料理の伝統、プレミアム食料品の成長、確立された食品サービスネットワークによって支えられています。米国が地域の需要をリードし、生産者は大規模な設備拡張を通じて自信を示しています。例えば、Morton Saltは2025年6月に蒸発塩50万トンと太陽塩36万トンを追加するために施設を拡張すると発表しました。同様に、2025年4月、Cargillはスナックとベーカリー生産者に焦点を当て、ミシガン州セント・クレア施設の生産量を40%増加させるために6,800万米ドルを投資しました。米国地質調査所によると、カナダとメキシコは主要な供給国であり、米国はカナダとチリから塩の25%を、メキシコから12%を輸入しています。eコマースは好調で、2025年に860万米ドルの収益を上げたJacobsen Salt Co.や1,000以上の小売拠点を持つSea Salt Superstoreなどのブランドがオンラインプラットフォームを活用して郊外や地方の顧客にリーチしています。

アジア太平洋地域は、2031年にかけてCAGR 5.34%という最も速い成長率が予測されています。この成長は、所得の上昇、西洋料理の人気の高まり、プレミアム食材への需要の増加によって牽引されています。2024年6月から2025年5月の間に、日本は2億4,500万米ドル相当の塩を輸入し、市場シェア7.09%で世界第3位の輸入国となりました。日本は主にオーストラリア、中国、メキシコから塩を調達しています。2025年12月のジャパンタイムズの記事では、山口県の塩職人が自分の海塩の季節的な変化をワインのテロワールに例えていることが紹介されました。中国では、都市化と成長する中産階級がプレミアム食材への需要を高めていますが、国内生産者は価格競争と省によって異なる食品グレード塩規制に直面しています。2024年12月、インドのGoyal Saltはグジャラート州に年間45万トンの生産能力を持つ天然塩工場を建設するために8,000万インドルピー(960万米ドル)を投資し、インドの天然塩市場をリードすることを目指しています。オーストラリア、インドネシア、韓国、タイ、シンガポールも地域の供給と需要に貢献しており、オーストラリアは太陽蒸発海塩の主要輸出国として台頭しています。

欧州、南米、中東・アフリカは、地域の規制と文化的要因の影響を受けながら、着実ではあるが緩やかな成長を経験しています。欧州では、厳格な食品安全基準と地理的表示保護(PGI)などの枠組み(2012年のゲランドのフルール・ド・セルのPGIなど)がプレミアム価格設定を支援していますが、新規参入者の市場参入を困難にしています。欧州の主要な需要ドライバーには、ドイツ、英国、イタリア、フランス、スペインが含まれます。Maldon Crystal Saltは英国の家庭で人気があり、ル・ゲランデはフランス料理の定番です。南米では、ブラジル、アルゼンチン、チリなどの国が、所得の上昇とグローバルな料理への露出がスペシャルティソルトへの関心を高めるにつれてリードしていますが、価格感度が依然として課題です。中東・アフリカは断片的な機会を提供しています。南アフリカ、サウジアラビア、アラブ首長国連邦、トルコの都市部ではプレミアム製品への需要が見られますが、ナイジェリア、エジプト、モロッコなどの国は汎用塩に焦点を当てています。南アフリカのKalahari Pristine Salt Worxはカラハリ砂漠の塩で成功を収めていますが、地域全体の市場浸透率は北米と欧州に遅れをとっています。

規制環境

食品用として販売されるグルメ塩は、食品グレードの成分、ラベリング、許容される加工助剤によって規制されており、コーデックス委員会(Codex Alimentarius)が国際貿易における主要な参照基準となっている。2025年11月、コーデックス委員会は食品グレード塩の規格(CXS 150-1985)の改正を採択し、非小売用容器のラベリングに関する更新や、公認の分析・サンプリング手法への言及の改訂を含めた。この変更により、輸出市場と輸入市場の双方で一貫した文書管理と試験実施が求められるようになる。

欧州連合では、製品のポジショニングと技術革新も新規食品および添加物のコンプライアンスに関わってくる。欧州委員会実施規則(EU)2025/1530は、塩化カリウムマグネシウム六水和物を特定の使用条件のもとで新規食品として承認し、リフォーミュレーションや低ナトリウム訴求向けに販売されるミネラル塩ブレンドが市販前承認や技術資料の提出を必要とする場合があることを改めて示した。貿易措置は、輸出先ごとの供給可能性や価格形成にさらに影響を与える可能性がある。例えば、ベトナムの通達03/2026/TT-BCT(2026年3月15日発効)は、特定の産業用途向けの塩(HSコード2501)について97,020トンの関税割当枠を設定し、輸出業者の計画において割当アクセスの規則と最終用途の制約が中心的な課題となっている。

バリューチェーン分析

グルメ塩のバリューチェーンは、天日海塩、採掘岩塩、ヒマラヤ産塩を含むミネラル豊富な鉱床からの原材料調達から始まる。必要に応じて洗浄または精製を行った後、生産者は原料を乾燥させ、等級(フレーク、粗粒、微粒)に分け、燻製、フレーバー付け、ブレンドなどの工程を通じて付加価値を高める。コーデックスCXS 150-1985の食品グレード要件を満たすなどのコンプライアンスと品質保証は、トレーサビリティの主張を裏付け、プレミアム小売業者や食品製造業者向けの国境を越えた通関を容易にするため、一貫した分析試験と文書化(分析証明書を含む)に依存している。

包装、ブランディング、市場投入戦略の実行は、このカテゴリーにおける主要な収益レバーである。グルメ塩は原産地のストーリーテリング、フォーマット性能(トッピング用のフレーク付着性を含む)、クリーンラベルの訴求に依存している。大手生産者と専門企業は加工、包装、プライベートブランドや受託加工を支援して小売や原材料チャネルへの展開を拡大する一方、職人的な生産者は従来の流通業者に依存せず、消費者直販や専門小売を通じて購入者にアプローチすることが多い。EUsaltやSEASALT Europeといった業界団体も規格に関する対話や持続可能性への取り組みに貢献しており、これは規制の厳しい沿岸環境で操業し、PGI/PDOに敏感なプレミアム層向けに販売する欧州の海塩生産者にとって重要である。

競合環境

グルメソルト市場は適度に統合されており、確立されたグローバル生産者と地域的に強力な職人プレーヤーが混在して競争力学を形成しています。大企業は広範な流通ネットワーク、強力な調達能力、フレーク、結晶、インフューズドソルトなど複数のフォーマットにわたって一貫した品質を供給する能力から恩恵を受けています。業界をリードするのは、Cargill Inc、Morton Salt Inc、Saltworks Inc、CK Life Sciences Int'l. (Holdings) Inc、Maldon Crystal Salt Company Limitedなどの業界大手です。その規模により、食品加工業者、食品サービス事業者、プレミアム小売チャネルにサービスを提供し、大量用途での安定したシェアを維持しながらプレミアムポジショニングを保っています。

同時に、小規模および職人生産者は、産地、収穫方法、独自のミネラルプロファイルを強調することで市場差別化において重要な役割を果たしています。これらのプレーヤーは多くの場合、単一産地の海塩、手収穫品種、スペシャルティインフュージョンに焦点を当て、本物志向とトレーサビリティを求めるシェフ、グルメ小売業者、消費者に対応しています。量は少ないですが、強力なブランディング、ストーリーテリング、プレミアム価格設定により、特に料理実験が盛んな先進市場のニッチセグメントで効果的に競争することができます。

市場における競争は、価格だけでなく、製品イノベーション、サステナビリティの信頼性、用途特化型ソリューションによってますます牽引されています。主要プレーヤーはスモーク、フレーバー、低ナトリウムのグルメソルトでポートフォリオを拡大しながら、クリーンラベルと環境トレンドに合わせて持続可能な収穫とエコフレンドリーなパッケージングにも投資しています。規模主導のリーダーとイノベーション重視のニッチブランドが共存するこのバランスの取れた構造は、着実な市場成長を支援し、グルメソルト産業の適度に統合された性質を強化しています。

グルメソルト産業のリーダー企業

Morton Salt, Inc.

Saltworks Inc.

CK Life Sciences Int'l., (Holdings) Inc

Maldon Crystal Salt Company Limited

Cargill Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生産地域における生産能力の増強と拠点拡大により、プレミアムおよび特殊フォーマットが食品製造や現代的小売品揃えに深く浸透する余地が生まれている。北米では、Cargillが2025年4月に、ミシガン州セントクレアのAlberger施設を40%拡張するため6,800万米ドルを投じることを決定し、表面付着性と風味付けにフレーク塩を使用するスナック、ベーカリー、調理済み食品メーカーからの需要を対象としている。Morton Saltも2025年6月に、北米消費者向けセグメントの大規模拡張を発表し、約50万トンの蒸発塩と36万トンの天日塩の生産能力を追加した。これらのプロジェクトにより、クリーンラベルのリフォーミュレーションやプレミアムライン拡張に使用される、差別化された粒径や用途特化型の塩の供給可能性が拡大する。

アジア太平洋のサプライチェーンでは、新規投資や資源アクセスプログラムにより、国内向けおよび輸出向けのグルメ塩のポジショニングが改善している。インドでは、Tata Chemicalsが塩事業への資本投資策を発表し、タミル・ナードゥ州ラーマナータプラムに年間21万トン規模のヨウ素添加真空乾燥塩のグリーンフィールド施設を新設(2026年2月)するほか、Mithapurのデボトルネッキングプログラムにより年間82,500トンを追加する(2026年5月に取締役会承認)ことで、ブランド品およびプライベートブランド事業者向けの地域調達の選択肢を支援している。上流では、Ittefaq Saltがパキスタン・パンジャブ州の5つの新規採掘地域で1,789.72エーカーを確保し、ヒマラヤピンクソルトの採掘拠点を拡大(2026年1月)し、プレミアムピンクソルト輸出カテゴリー向けの長期的な原材料アクセスを改善している。規制面では、ミネラル塩成分に関する実施規則(EU)2025/1530に見られるEUの新規食品承認経路が、ミネラル豊富かつリフォーミュレーション志向の塩ブレンドに対して明確な道筋を提供し、グルメ訴求を維持しつつナトリウム削減プログラムに沿った製品開発を支援している。

最近の業界動向

- 2026年3月:CK Life Sciencesは、2025会計年度を通じてオーストラリアおよびニュージーランドの塩事業において、業務の卓越性と顧客管理を通じた継続的な進展を報告した。この最新情報では、小売および食品製造の需要サイクル全体で供給の継続性とサービスレベルを守るために、効率化プログラムとアカウント単位の価格規律がどのように活用されているかが強調されている。

- 2025年6月:Morton Saltは、北米消費者向けセグメントの生産能力の大幅な拡張を発表し、12~18か月の完成期間にわたり約50万トンの蒸発塩生産能力と36万トンの天日塩生産能力を追加した。この増産により、料理用フォーマットの供給が広く安定し、プレミアムおよび特殊塩の取り扱いが増えているブランド品およびプライベートブランドチャネルの供給を支えている。

- 2025年1月:SaltWorksは、食品業界およびプライベートブランド市場を対象とした新しい特殊塩ラインを発表した。このポートフォリオ拡張により、社内加工能力を構築せずに、独自の粒径や用途特化型フォーマットを含む差別化された塩を求める製造業者や小売業者向けの受託加工・カスタマイズの選択肢が強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この調査手法において、グルメ塩市場は主に家庭、外食産業、食品製造における調理や味付けに使用される特殊塩を対象とし、市場で支払われた価格に基づく金額ベースで規模を算出している。

対象範囲外:購買決定が料理的な属性によって左右されない、主に工業用途(融雪剤、化学工業、水処理など)向けに販売される汎用塩は除外する。

セグメンテーション概要

- タイプ

- セル・グリ

- フレーキーソルト

- ヒマラヤソルト

- フルール・ド・セル

- スペシャルティソルト

- その他のタイプ

- 流通チャネル

- 食品加工

- ホレカ

- 小売

- スーパーマーケット・ハイパーマーケット

- オンライン小売店

- コンビニエンスストア

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を構築し、それを再現可能な公開情報に結び付けるために用いられた。塩の生産状況についてはFAOSTAT、塩および関連する加工食品カテゴリーの貿易フローについては国連コムトレード、味付け購買に影響を与える家庭の食品支出や物価指数については各国統計局といった情報源を活用した。

前提条件を現実的なものに保つため、食品ラベリングの指針や許容される表示を公表している公的規制機関を含む税関・食品安全ポータルや、料理用塩の動向やプレミアム化を説明する業界団体の発表資料も確認した。企業の年次報告書、投資家向け資料、信頼性の高い報道機関の記事を用いてチャネル構成の変化や包装の動向を把握し、公開情報が限られる場合には規模や時期を確認するために企業財務情報およびニュース・財務情報の有料サブスクリプションを利用した。これらのデスクリサーチの情報源は例示に過ぎず、データ収集、検証、確認作業には他にも多数の公開情報源および有料情報源を用いている。

一次インタビューおよび調査

一次調査は、主要消費地域全体の製造業者、流通業者、専門小売業者、外食産業の購買担当者を対象としたインタビューおよび構造化調査に重点を置き、価格設定、チャネル別シェア、採用動向を確認できるようにした。回答者からの情報は、プレミアム価格帯の精緻化、オンライン専門小売がどの程度の価値を獲得しているかの明確化、食品加工需要の集計方法の確認に利用され、その後、総計を確定する前にデスクリサーチの前提条件を検証するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):15% | アジア太平洋:49% |

| 中間層:52% | 機能・部門責任者:38% | 欧州・中東・アフリカ:29% |

| 中小規模企業:18% | マネージャー:47% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定はトップダウン方式を用いて構築し、食品消費と支出パターンから地域別の需要プールを再構築した後、小売、外食産業、食品加工全体で見られるプレミアム塩の浸透度に応じて調整した。総計を現実的なものに保つため、主要チャネルにおける観測された取扱量に、サンプル抽出したブランド品およびプライベートブランドの価格帯を乗じるといった選択的なボトムアップ方式の推計と照合し、その後、流通業者や小売業者による動向確認を行った。

モデルに用いた主な入力要素には、食卓塩に対するプレミアム価格差、特殊塩の輸出入動向、小売・外食産業・食品加工間のチャネル構成の変化、また食品CPIや可処分所得の動向といった、任意の食料品アップグレードに影響を与える経済指標が含まれる。一次調査のフィードバックにおいて、フォーマット(フレーク、結晶、微粒)や原産地による価格の大きなばらつきが示された場合、モデルでは単一の混合価格ではなく帯状の平均販売価格を用い、データギャップは地域別の価格帯を検証済みのチャネル取扱量に適用することで対処した。予測はプレミアム化のペースとチャネル成長に関するシナリオ分析を用いて策定し、グルメ塩が偶発的な購買から日常的な調理へどれだけ早く移行するかについての専門家の総意と整合させた。

データ検証と更新サイクル

モデルの出力は、貿易方向の変化、物価指数の動き、論理的にグルメ塩の販売と連動するはずのチャネル成長パターンなど、独立した指標と照合して検証した。地域別またはチャネル別に大きなばらつきが見られた場合には要因を再検証し、それが実際の変化(チャネルの急増など)であるのか、モデル上の問題であるのかを確認するために回答者に再度連絡を行った。

承認前には、前提条件、単位変換、通貨処理を検証する複数段階の内部レビューが実施された。レポートは毎年更新され、価格や需要に変化をもたらす重大な出来事が発生した場合には随時更新を行い、その後、クライアントが最新の見解を受け取れるよう最終的な納品前レビューを実施している。

Mordor Intelligenceのグルメ塩市場推計と他の公表推計との比較

グルメ塩の公表市場規模は、各発行元が市場の境界を異なる方法で定義し、それぞれ異なる価格ロジックや更新時期を採用しているため、大きく異なるように見えることがある。主な差異は、ある推計がより広範な塩カテゴリーを含めていたり、より高いプレミアム価格水準を仮定していたり、チャネルを通じて実際に取引されている数量との整合性を欠く、より速い成長シナリオを用いている場合に生じることが多い。

この市場において、最大の差異要因は、食品加工の取扱量が完全に集計されているか、フレーバー付き塩や味付けブレンドがグルメ塩の一部として扱われているか、小売と外食産業の価格がどのように一つの数値に混合されているかである。通貨換算の時期も重要であり、グルメ塩は取引され、プレミアム価格が変動する可能性があるため、古い為替レートを用いると当年の米ドル数値が過大または過小に評価される可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.96 B (2026) | |

| グローバル発行元A | USD 2.92 B (2025) | この数値は、より広範な製品範囲とより高い混合価格の前提を用いているようで、オンラインとオフラインの価値を合算する際に、料理用塩以外の関連する特殊調味料が含まれている可能性がある。 |

| 業界発行元B | USD 5.11 B (2025) | この推計は、塩および特殊調味料のバリューチェーン全体をより広く捉える定義と整合しており、また企業収益に基づく捉え方を用いているため、同じ換算時期における最終市場価値と一致しない可能性がある。 |

この差異は主に、何がグルメ塩として集計されるか、そしてチャネル間で価格がどのように混合されるかによって説明され、この表はそれを一目で分かるようにしている。フレーバー付き調味料ミックスを対象範囲外とし、実際に小売、外食産業、食品加工で購入されている料理用特殊塩のみを集計することで、市場規模算定は明確な需要指標に基づいたものとなり、これがMordor Intelligenceが採用しているアプローチである。

レポートで回答される主要な質問

2026年のグルメソルト市場の規模はどのくらいですか?

グルメソルト市場規模は2026年に20億米ドルであり、2031年までに24億8,000万米ドルに近づく軌道にあります。

2031年までのグルメソルトの予想CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 4.85%で成長すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

フルール・ド・セルは、職人的な収穫と強力なシェフの推薦により、収益の33.88%をリードしています。

最も急速に拡大しているチャネルはどれですか?

食品加工は、メーカーがクリーンラベルの改良のためにグルメフレークを採用するにつれて、CAGR 5.01%で進展しています。

最終更新日: