ラピッド・アプリケーション・デベロップメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 79.53 十億米ドル |

| 市場規模 (2031) | 416.42 十億米ドル |

| 成長率 (2026 - 2031) | 39.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

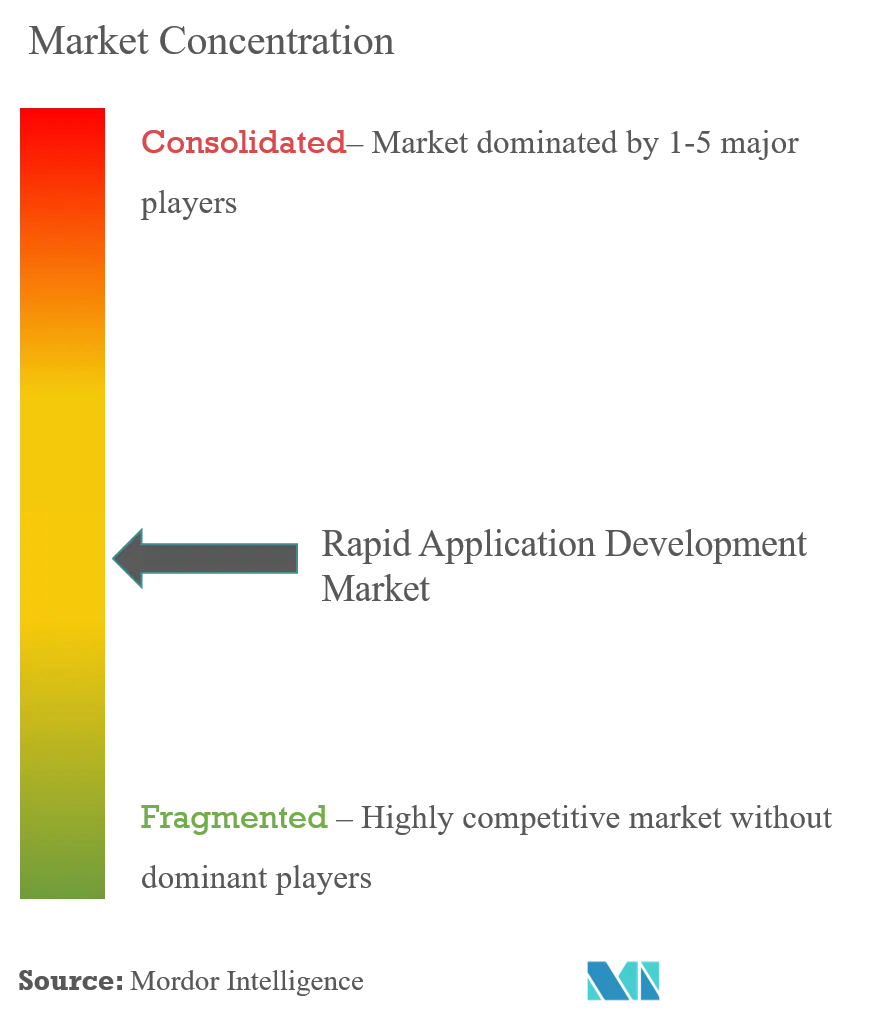

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラピッド・アプリケーション・デベロップメント市場分析

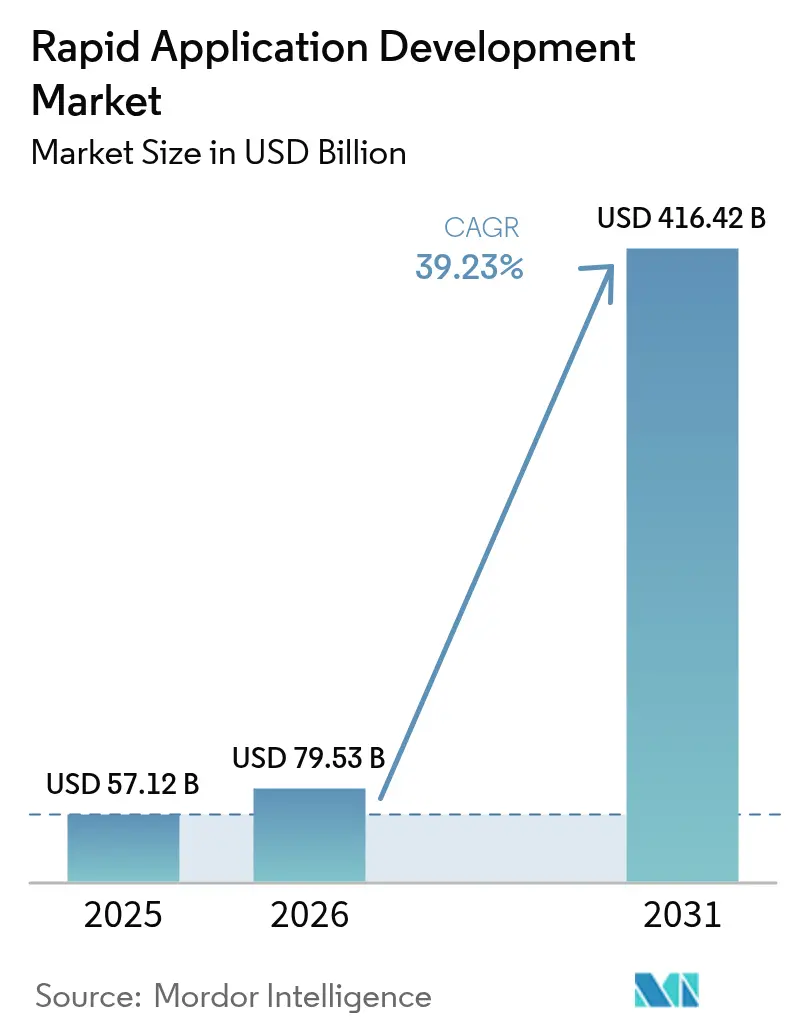

ラピッド・アプリケーション・デベロップメント市場規模は2025年にUSD 571億2,000万と評価され、2026年のUSD 795億3,000万から2031年にはUSD 4,164億2,000万に達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は39.23%となっています。企業が長期にわたるウォーターフォール型サイクルから、構築期間を四半期単位から数週間に短縮するプラットフォームへの移行を進めるにつれて需要は加速しており、このトレンドは慢性的なソフトウェア開発者不足および老朽化したワークフローのデジタル化イニシアチブによってさらに強まっています。ローコード・プラットフォームは、スピードを重視しながらも制御性を犠牲にしたくないプロの開発者を支援する一方、ノーコード・ツールはビジネスユーザーが部門向けアプリを構築することを可能にし、クリエイターの総数を拡大しています。クラウド展開は、弾力的なスケーラビリティ、自動更新、使用量に連動した従量課金制という運用コストと使用量を整合させる料金体系を提供するため、オンプレミス導入を引き続き上回るペースで成長しています。一方、Salesforce Einstein GPTやMicrosoft Copilot Studioなどのプラットフォームに組み込まれた生成AIが自然言語プロンプトからロジックを草案化し、顧客向けおよび社内ツールの市場投入時間をさらに短縮しています。ハイパースケーラーがRAD機能をより広範なクラウドサブスクリプションにバンドルすることで競争激化が進み、スタンドアロンベンダーへの価格圧力が高まる一方、垂直特化型テンプレートとAI支援ガバナンスが差別化の新たな手段を提供しています。

主要レポートのポイント

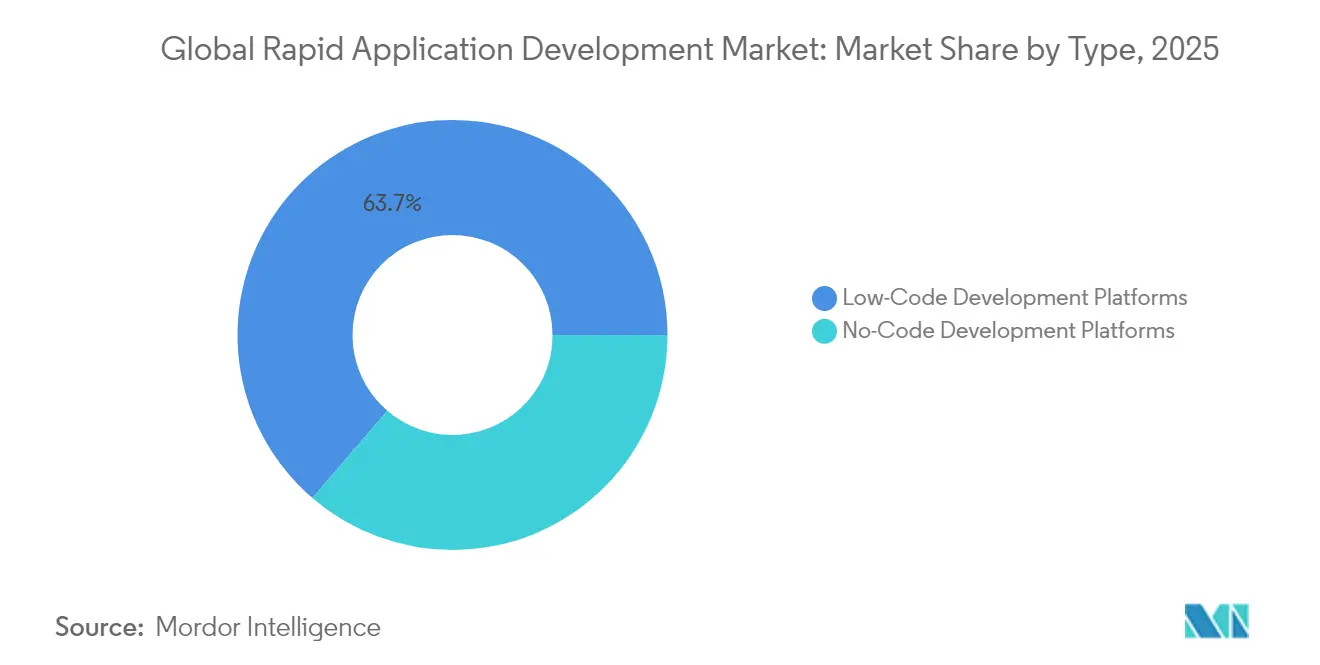

- タイプ別では、ローコード開発プラットフォームが2025年のラピッド・アプリケーション・デベロップメント市場において収益シェア63.70%でトップとなりました。ノーコード開発プラットフォームは2031年までに年平均成長率(CAGR)41.20%を記録する見込みであり、全カテゴリの中で最も高い成長率となっています。

- 展開モード別では、クラウド展開が2025年のラピッド・アプリケーション・デベロップメント市場でシェア73.15%を獲得しました。クラウド展開は2031年までに年平均成長率(CAGR)40.95%で成長し、オンプレミス導入を上回る見込みです。

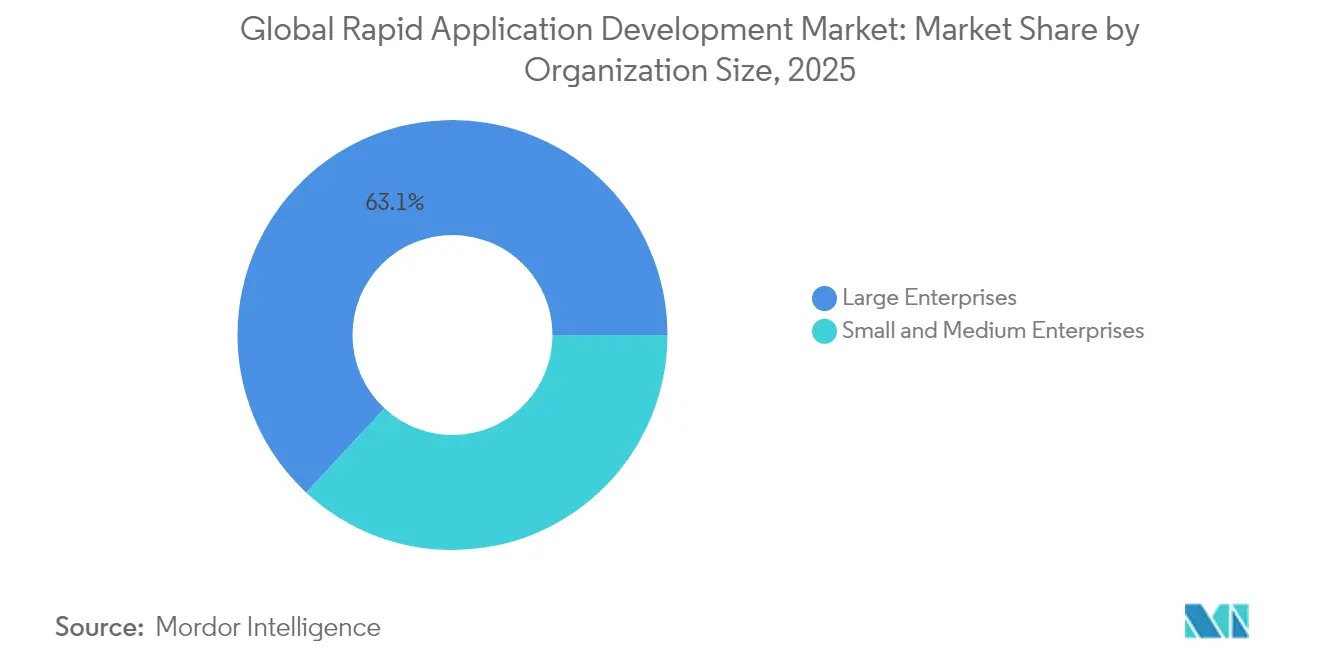

- 組織規模別では、大企業が2025年のラピッド・アプリケーション・デベロップメント市場でシェア63.10%を保持しました。中小企業は2031年までに年平均成長率(CAGR)41.65%で拡大する見込みであり、企業規模の区分の中で最も高い成長率となっています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年のラピッド・アプリケーション・デベロップメント市場でシェア28.65%を占めました。情報技術セグメントは2031年までに年平均成長率(CAGR)42.80%で成長する見込みであり、全業種の中で最も高い成長率となっています。

- 地域別では、北米が2025年のラピッド・アプリケーション・デベロップメント市場でシェア38.90%を占め首位となりました。アジア太平洋地域は2031年までに年平均成長率(CAGR)41.95%を達成する見込みであり、最も速い地域別拡大となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルラピッド・アプリケーション・デベロップメント市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ビジネスにおけるイノベーションと先進技術の統合 | +6.8% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| ダイナミックな企業要件に応じたソリューションのカスタマイズ柔軟性 | +5.2% | グローバル、特にアジア太平洋地域および北米で強い | 短期(2年以内) |

| ソフトウェア開発者不足を背景としたローコード・プラットフォームへの需要増加 | +7.9% | グローバル、北米、欧州、先進アジア太平洋市場で深刻 | 短期(2年以内) |

| 中小企業におけるデジタルトランスフォーメーション・イニシアチブの加速 | +6.5% | グローバル、アジア太平洋地域、ラテンアメリカ、中東で急速な普及 | 中期(2~4年) |

| RADツールに組み込まれたAI支援アプリケーション生成機能 | +8.1% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| 改訂されたITガバナンスのもとで拡大する企業シチズンデベロッパープログラム | +5.4% | 北米および欧州、アジア太平洋地域に拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビジネスにおけるイノベーションと先進技術の統合

企業はマイクロサービス、イベント駆動型アーキテクチャ、サーバーレスコンピュートへの転換を進めており、RADプラットフォームはビジュアルコネクタを通じてこれらのコンポーネントを統合するように進化しています。ServiceNowとAppianは、ワークフローエンジンのプロビジョニング時間を数日から数分に短縮する事前構築済みマイクロサービステンプレートを提供しています。製造業者はSiemens MendixをIoTセンサーデータとネットワークエッジで稼働するローコード・ダッシュボードを融合させるために活用し、予知保全のユースケースを開拓しています。これらの統合は、複雑なインフラを宣言型モデルの背後に抽象化することで技術的負債を軽減し、戦略が成熟してもアプリケーションがクラウド非依存のまま維持されることを確保します。採用は、5Gの展開と成熟したDevOpsカルチャーが継続的改善サイクルを支える北米および欧州で最も進んでいます。

ソフトウェア開発者不足を背景としたローコード・プラットフォームへの需要増加

米国労働統計局は2024年に、ソフトウェア開発者の雇用が2022年から2032年にかけて25%増加し、供給の伸びを上回ると予測しました。[1]米国労働統計局、「ソフトウェア開発者、品質保証アナリスト、テスター」、bls.gov ローコード・ツールは、ビジネスアナリストがドラッグアンドドロップのインターフェイスを通じてウェブおよびモバイルアプリを構築できるようにすることで人材不足を緩和し、シニアエンジニアがコアアルゴリズムに集中できる環境を作り出しています。OutSystemsの調査によると、74%の組織が翌年に少なくとも10のアプリケーションをローコードで提供する計画を立てており、31%が迅速な配信のために組み込みAIを活用しているとのことです。JPMorgan Chaseなどの金融機関は、Appianを採用した後、ローン組成サイクルを18ヶ月から6週間に短縮しました。2024年の開発者賃金インフレが15%を超え、運営予算への圧力が高まり、限られた人材を活用するシチズンデベロッパープログラムへの需要が増大しました。

中小企業におけるデジタルトランスフォーメーション・イニシアチブの加速

中小企業(SME)はこれまで、ニッチなワークフローにほとんど対応しない既製ソフトウェアに依存してきました。サブスクリプション価格のRAD製品は、在庫管理、フィールドサービス自動化、オムニチャネルコマース向けの既製テンプレートを提供しています。インドおよびブラジル政府のデジタル申告義務化により、中小企業はローコード・コネクタを使用して税務ポータルをレガシー会計パッケージと統合することが求められました。クラウド展開はインフラの負担を排除し、中規模の小売業者が従来の開発コストの一部でZoho Creatorを使用して数週間以内に在庫システムを立ち上げることを可能にしました。[2]Zoho Corporation、「Creatorプラットフォームアップデート」、zoho.com 中小企業がベンダーのマーケットプレイスでテンプレートを収益化するにつれてネットワーク効果が生まれ、ベストプラクティスが広まり、重複コーディングの手間が削減されています。

RADツールに組み込まれたAI支援アプリケーション生成機能

生成AIはRADをビジュアルアセンブリからインテリジェントな共同創造へと昇華させています。Salesforce Einstein GPTは平易な英語によるプロセス記述をApexコード、バリデーションルール、スクリーンフローに変換します。[3]Salesforce、「開発者向けEinstein GPT」、salesforce.com Microsoft Copilot StudioはPower PlatformをチャットベースのインターフェイスでPower Appsキャンバスおよびパワーオートメートのフローを出力する形で拡張し、初稿の構築時間を40%短縮します。OutSystems AI Mentor Studioはローコード・アーティファクトをスキャンして非効率なクエリにフラグを立て、リファクタリングを提案することで、技術的負債の修正サイクルを短縮します。これらのツールをプロンプトエンジニアリングトレーニングと組み合わせる企業は顕著な生産性向上を実現していますが、モデルが独自のコードベースおよびコンプライアンスポリシーを学習する4年以上の期間を経て、完全な価値が実現されることになります。

阻害要因インパクト分析*

| 阻害要因 | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| RAD展開のスケーリング、ガバナンス、セキュリティ確保に対応できる熟練専門家の不足 | -3.2% | グローバル、特に新興市場で深刻 | 短期(2年以内) |

| 高度に規制された分野におけるセキュリティおよびデータガバナンスへの懸念 | -4.1% | グローバル、BFSI、ヘルスケア、政府・防衛に集中 | 中期(2~4年) |

| プロプライエタリなメタデータモデルに起因するベンダーロックインリスク | -2.8% | グローバル、マルチクラウド戦略を持つ企業に影響 | 長期(4年以上) |

| 複雑なコンピューティング集約型ワークロードにおけるパフォーマンスの限界 | -2.3% | グローバル、金融サービス、エネルギー、製造業に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度に規制された分野におけるセキュリティおよびデータガバナンスへの懸念

金融サービスおよびヘルスケア機関は、多くのRADプラットフォームが最近になってようやく対応し始めた監査証跡、暗号化、データレジデンシーに関する厳格な義務に直面しています。オープンウェブアプリケーションセキュリティプロジェクト(Open Web Application Security Project)は、シチズン開発によるアプリにおける安全でない直接オブジェクト参照などの一般的な脆弱性を報告しました。Deutsche Bankはベンダーがソック2(SOC 2)タイプIIおよびISO 27001認証を取得するまで、ローコードの使用を顧客向けでないワークフローに限定しました。ヘルスケアプロバイダーは、デフォルトの権限設定におけるHIPAAコンプライアンスのギャップを指摘し、本番リリースを遅らせました。GDPRなどのより厳格なフレームワークは地域データセンターを必要とし、Betty Blocksのようなベンダーは欧州顧客のためにフランクフルトに施設を開設するよう促されています。プラットフォームがエンドツーエンドのガバナンスをデフォルトとして提供するまで、規制の厳しい業種での採用は規制の少ない業種に遅れをとることになります。

RAD展開のスケーリング、ガバナンス、セキュリティ確保に対応できる熟練専門家の不足

RADはコーディングの障壁を下げますが、ガバナンスの複雑性は低下しません。KPMGの調査によると、62%の企業にはローコードの正式な監視チームがなく、機能の重複や放棄されたプロジェクトが生じていることが明らかになりました。ビジネスロジックとセキュリティポリシーを橋渡しするアーキテクトは依然として不足しており、特に人材プールの浅い新興市場では顕著です。ServiceNow App Engine Studioは自動化されたポリシーチェックを組み込んでいますが、ガードレールを設定するためには依然として熟練した管理者が必要です。そのため、企業はコンポーネントのキュレーション、コードレビューの実施、サービスカタログとの統合確保を行うセンターオブエクセレンスへの投資を進めていますが、採用の遅れがプログラムの成熟を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ノーコード・プラットフォームが非技術系ユーザーを獲得

ローコード・プラットフォームは2025年のラピッド・アプリケーション・デベロップメント市場でシェア63.70%を占めており、ドラッグアンドドロップ設計とパフォーマンス重視のパスへのオプションのカスタムコードを組み合わせたMicrosoft Power PlatformとOutSystemsが牽引しています。ノーコード・プラットフォームは、ビジネスユーザーがITの関与なしにAirtableやQuickbaseを活用して承認ワークフローやダッシュボードを構築するにつれて、2031年までに年平均成長率(CAGR)41.20%で成長すると予測されています。このトレンドは、ITが全社規模のシステムの監視を維持しながら、部門生産性向上のためのビジュアルツールへの信頼が高まっていることを示しています。

ノーコードの成長はローコードを代替するのではなく、補完するものです。部門では多くの場合、ノーコードで迅速なプロトタイピングを試み、ユーザー数が増加したりリアルタイムのデータ同期が必要になった時点でローコードに移行します。この相互作用は、ツールの複雑性をワークロード要件に合わせることでラピッド・アプリケーション・デベロップメント市場を拡大し、多様なスキルプロファイルにわたる幅広い採用を促進しています。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

展開モード別:スケーラビリティと自動更新に牽引されるクラウドの優位性

クラウド展開は2025年の収益の73.15%を占め、2031年までに年平均成長率(CAGR)40.95%で拡大し、新規ワークロードと移行の両方を取り込む見込みです。バンドルされたID管理、従量課金制、リアルタイムコラボレーションにより、クラウドプラットフォームはオンプレミスの代替手段に対して決定的な優位性を持っています。

データ主権やエアギャップネットワークが必須の場合、例えば防衛施設や一部の金融機関では、オンプレミスソリューションが継続して利用されています。Oracle APEXおよびハイブリッドのOutSystemsスタックがこれらのニーズに対応していますが、総所有コストはクラウド同等品よりも高いままです。コンプライアンスフレームワークが進化するにつれて、より多くのユーザーが移行し、クラウドがラピッド・アプリケーション・デベロップメント市場の主要な成長エンジンとしての地位を強固にしています。

組織規模別:サブスクリプションモデルが参入障壁を下げ中小企業が成長を牽引

大企業は、エンタープライズアーキテクチャ内にRADを組み込み、専任のベンダーサポートを活用することで、2025年収益の63.10%を占めました。大企業はレガシーCOBOLフォームを近代化し、複数ステップの承認を自動化し、既存のクラウドエコシステムに紐付いたプラットフォームを通じてグローバルデータソースを統合しています。

しかし中小企業は2031年までに年平均成長率(CAGR)41.65%を記録すると予測されています。手頃なユーザー単位のサブスクリプションにより、地域の小売業者はUSD 50,000の受託開発費用をかけることなく、USD 500で予約システムを展開できるようになります。インドおよびブラジルにおける電子インボイスに関する政府義務化により、多くの中小企業が迅速にオペレーションをデジタル化せざるを得なくなり、ラピッド・アプリケーション・デベロップメント市場がさらに拡大しています。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー産業別:ベンダーがRADをDevOpsに組み込む中で情報技術セクターが成長をリード

銀行・金融サービス・保険(BFSI)は、コンプライアンス主導のイテレーションサイクルに後押しされ、2025年収益の28.65%を占めました。しかし情報技術セクターは、ソフトウェアベンダーがITサービススイートにローコードビルダーを組み込む中、2031年までに年平均成長率(CAGR)42.80%で成長する見込みです。ServiceNow、Atlassian、GitLabはそれぞれ、外部請負業者に依存せずに内部ツールを出荷できるビジュアルワークフローデザイナーを追加しました。

ヘルスケア、小売、製造業、政府機関はそれぞれ、業種特有の要件のためにRADを採用しています。Siemens Mendixにより製造業者はIoTデータの可視化が可能となっています。小売業者はカスタマイズされた路面店受け取りポータルを構築しています。政府機関はローコードを活用して許可システムの近代化に取り組んでいます。こうした多様なシナリオは、ドメインテンプレートがラピッド・アプリケーション・デベロップメントの対象市場をいかに拡大しているかを示しています。

地域分析

北米は2025年収益の38.90%を占め、成熟したIT予算とシチズンデベロッパープログラムの普及がこれを牽引しました。Microsoft、Salesforce、ServiceNowは充実した導入パートナーのエコシステムを活用し、Fortune 500企業にとってのプラットフォーム採用を容易にしています。カナダの公共部門はラピッド・アプリケーション・デベロップメントを採用してレガシーシステムを刷新し、地域のデータレジデンシー法を遵守しています。メキシコの製造工場は米国のパートナーとAWS Honeycodeで構築されたサプライヤーポータルを共有しており、国境を越えたワークフローのデジタル化を示しています。

アジア太平洋地域は2031年までに年平均成長率(CAGR)41.95%で成長すると予測されており、地域最高の成長ペースとなっています。インドのデジタルインディア(Digital India)イニシアチブおよび中国の第14次五ヵ年計画は、現地企業がカスタムコーディングの時間を最小化することを奨励しており、Zoho Creatorおよびアリクラウド(アリバクラウド)のローコードスイートの普及を促進しています。日本は高齢化する労働力に伴う開発者不足を補うためにRADを活用し、オーストラリアの銀行はオープンバンキング要件への準拠のためにローコードを採用しています。中国の個人情報保護法(PIPL)などの現地データ保護規則により、ベンダーは地域データセンターを設立することを余儀なくされていますが、この投資は多様な市場全体で対象需要を拡大させています。

欧州、南米、中東、アフリカは着実に寄与しています。GDPRコンプライアンスによりセキュリティ機能の基準が引き上げられ、高度に規制されたセクターでの採用が鈍化した一方、堅牢な監査ログとオンショアホスティングを持つプラットフォームへの需要が加速しました。ブラジルの中小企業は収益の変動に対応したサブスクリプション価格のRADツールを好みます。湾岸協力会議(Gulf Cooperation Council)諸国はServiceNowとOutSystemsで構築された電子政府プログラムに資金を提供し、ケニアのスタートアップ企業はモバイルファーストのRADスイートを活用してデスクトップ開発を飛び越えています。

競合環境

ラピッド・アプリケーション・デベロップメント市場は中程度の集中度を示しています。Microsoft、Salesforce、Oracle、Amazon Web ServicesはRADを既存のPaaSおよびプロダクティビティクラウドにバンドルすることで上位層を固めています。Microsoft Power Platformは2025年10月にCopilot StudioへのAIエージェントの追加を受けて月間アクティブユーザー数が2,200万人を超えました。Salesforce Einstein 1 Studioは2025年11月に一般提供が開始され、ワークフロー生成を自動化し、事前学習済みモデルで業種をターゲットとしています。Oracle APEX 24.1はデータベース管理者に好評なAI支援SQL生成を導入しました。AWS Honeycodeの機能強化は、EC2でコンピューティングワークロードを既に実行しているスタートアップを惹きつけています。

専門ベンダーは垂直特化の深みとガバナンスツールによってシェアを守っています。OutSystemsは2025年9月にNVIDIAとパートナーシップを締結し、GPUインフェレンスを組み込んで産業ユーザー向けの予知保全アプリを開拓しました。Siemens Mendix 10は工場フロア分析向けのエッジコンピューティングサポートを追加しました。Appianは規制業種向けコンプライアンスパックでAWSと提携しました。ServiceNowはMoveworksを買収して従業員ポータル内に会話型AIを組み込みました。

新興の破壊的プレーヤーは部門別購買者をターゲットにしています。Airtableはマーケティングチームを惹きつけるマルチステップ自動化を追加し、Quickbaseは中小企業のダッシュボードにおけるエラーを削減するためのAIデータ品質チェックを組み込んでいます。Betty BlocksはドイツでのホスティングによりGDPRデータレジデンシー要件を満たしています。Creatioはコスト重視のラテンアメリカ顧客向けにAIを組み込んだノーコードCRMを提供しています。生成AI、テンプレートマーケットプレイス、垂直ソリューションパックがラピッド・アプリケーション・デベロップメント市場における価値提案を再形成する中、競争は激化しています。

ラピッド・アプリケーション・デベロップメント産業リーダー

Microsoft Corporation

Salesforce Inc.

Oracle Corporation

International Business Machines Corporation

Amazon Web Services Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Zoho Creatorが教育、物流、ホスピタリティ向けテンプレートを追加し、アジア太平洋地域およびラテンアメリカでの中小企業の強力な成長を支援。

- 2025年3月:Google CloudがGemini AIをAppSheetに統合し、Google Workspaceの顧客が会話型アプリ構築を利用できるよう実現。

- 2025年2月:Pegasystemsがレガシーコードをローコード同等物に変換して近代化を加速するAIツール「Pega GenAI Blueprint」を発売。

- 2025年1月:Airtableが条件付きロジックおよびマルチステップワークフローを含む自動化機能を強化し、部門別ユースケースを拡大。

グローバルラピッド・アプリケーション・デベロップメント市場レポートの調査範囲

ラピッド・アプリケーション・デベロップメント市場レポートは、タイプ別(ローコード開発プラットフォーム、ノーコード開発プラットフォーム)、展開モード別(オンプレミス、クラウド)、組織規模別(中小企業、大企業)、エンドユーザー産業別(銀行・金融サービス・保険、小売・Eコマース、政府・防衛、ヘルスケア、情報技術、エネルギー・ユーティリティ、製造業、その他エンドユーザー産業)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額(USD)ベースで提供されています。

| ローコード開発プラットフォーム |

| ノーコード開発プラットフォーム |

| オンプレミス |

| クラウド |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険 |

| 小売・Eコマース |

| 政府・防衛 |

| ヘルスケア |

| 情報技術 |

| エネルギー・ユーティリティ |

| 製造業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | ローコード開発プラットフォーム | ||

| ノーコード開発プラットフォーム | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | ||

| 小売・Eコマース | |||

| 政府・防衛 | |||

| ヘルスケア | |||

| 情報技術 | |||

| エネルギー・ユーティリティ | |||

| 製造業 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主な質問

ラピッド・アプリケーション・デベロップメント市場は2031年までにどの程度の速さで成長すると予測されていますか?

2026年のUSD 795億3,000万から2031年にはUSD 4,164億2,000万に拡大し、年平均成長率(CAGR)39.23%を反映する見込みです。

ラピッド・アプリケーション・デベロップメント・プラットフォームの新規支出をリードする展開モデルはどれですか?

クラウド展開は2025年にシェア73.15%を占め、弾力的なスケーラビリティと自動更新により2031年までに年平均成長率(CAGR)40.95%で最も速く成長する見込みです。

中小企業がRADツールを急速に採用している理由は何ですか?

サブスクリプション価格、事前構築テンプレート、インフラ不要という特性により、中小企業はワークフローを迅速にデジタル化でき、このセグメントの年平均成長率(CAGR)41.65%を牽引しています。

今日のローコード・プラットフォームにおいて生成AIはどのような役割を果たしていますか?

Salesforce Einstein GPTやMicrosoft Copilot Studioなどの組み込みモデルが自然言語をアプリロジックに変換し、初期の構築工数を約40%削減します。

RAD採用において最も高い成長見通しを示す業種はどれですか?

情報技術セグメントは、ベンダーがDevOpsパイプラインにローコードビルダーを組み込む中、2031年までに最高の年平均成長率(CAGR)42.80%を記録すると予測されています。

シチズンデベロッパープログラムに関連する主なリスクは何ですか?

非技術系ユーザーが適切な監視なしにアプリを公開した場合、特に高度に規制された業種においてセキュリティおよびデータガバナンスのギャップが生じる可能性があります。

最終更新日: