サシェ、スティックパックおよびパウチングサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

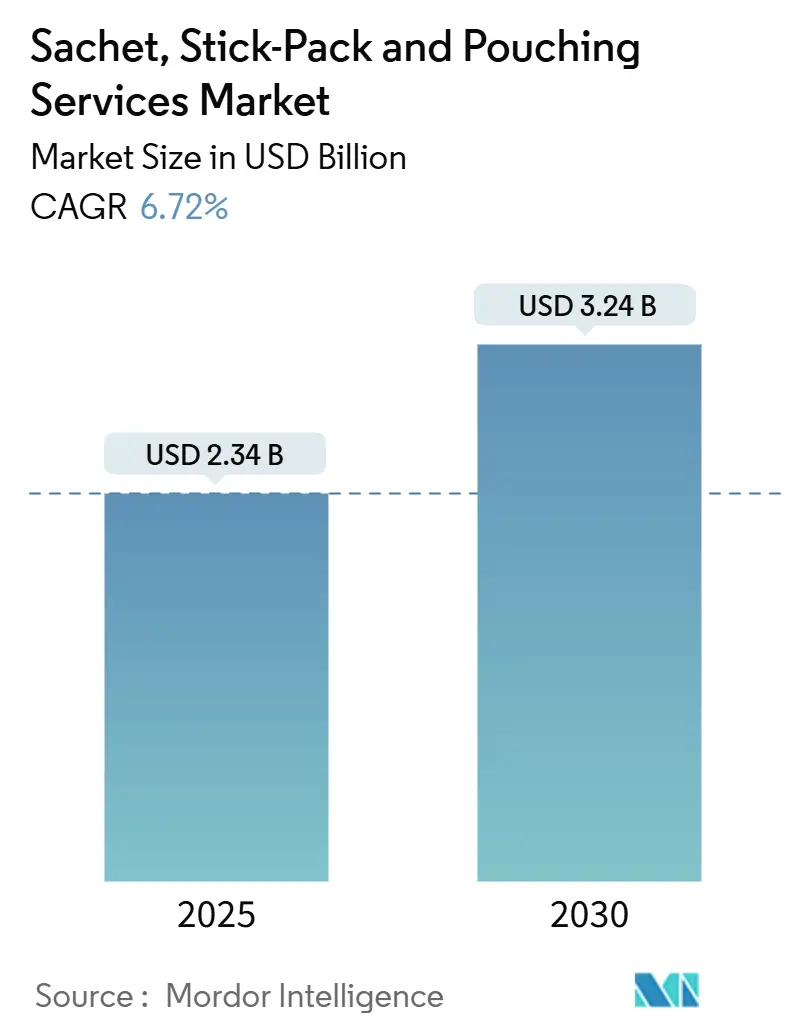

| 市場規模 (2025) | 2.34 十億米ドル |

| 市場規模 (2030) | 3.24 十億米ドル |

| 成長率 (2025 - 2030) | 6.72% CAGR |

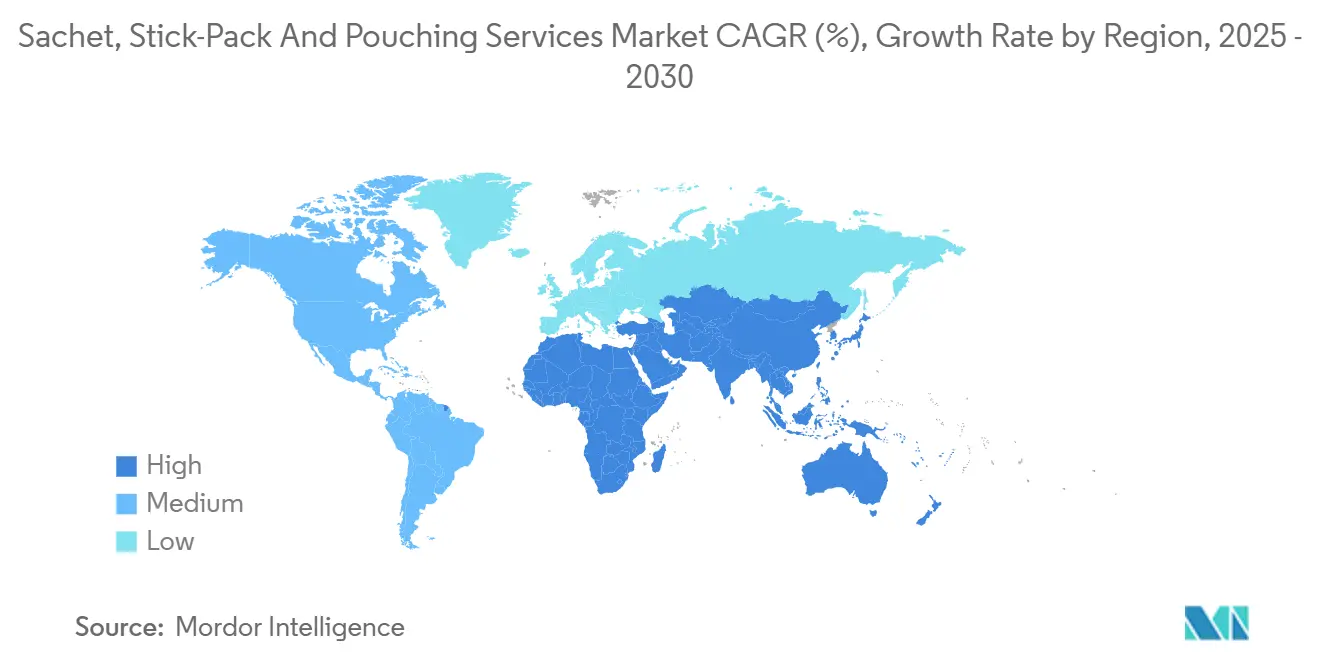

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサシェ、スティックパックおよびパウチングサービス市場分析

サシェ、スティックパックおよびパウチングサービス市場規模は2025年に23億4,000万米ドルと推定され、予測期間中に6.72%のCAGRで成長し、2030年までに32億4,000万米ドルに達すると予測されています。この堅調な成長軌道は、都市型ライフスタイル、eコマース普及率の上昇、および硬質容器から柔軟性のある個別量管理フォーマットへの継続的な代替を背景に、ブランドオーナーと委託包装業者が一人前サイズの利便性を中心に方向性を一致させていることを反映しています。アジア太平洋地域は、マルチレーン充填設備の高密度ネットワークにより現在の収益でリードしており、中東・アフリカ地域は地域の医薬品製造の拡大により最も強い成長見通しを持っています。継続的な自動化アップグレード、持続可能性を重視した素材転換、およびグローバルな軟包装サプライヤー間の統合が、コスト構造、技術標準、およびサービスポートフォリオを再形成し続けています。同時に、ヘルスケア分野における厳格な規制体制、ポリマーフィルムの価格変動、および熟練したマルチレーンライン作業者の不足が短期的な収益性を抑制していますが、これらはデジタル品質管理および高度な研修プログラムへの投資を促進する要因ともなっています。

主要レポートのポイント

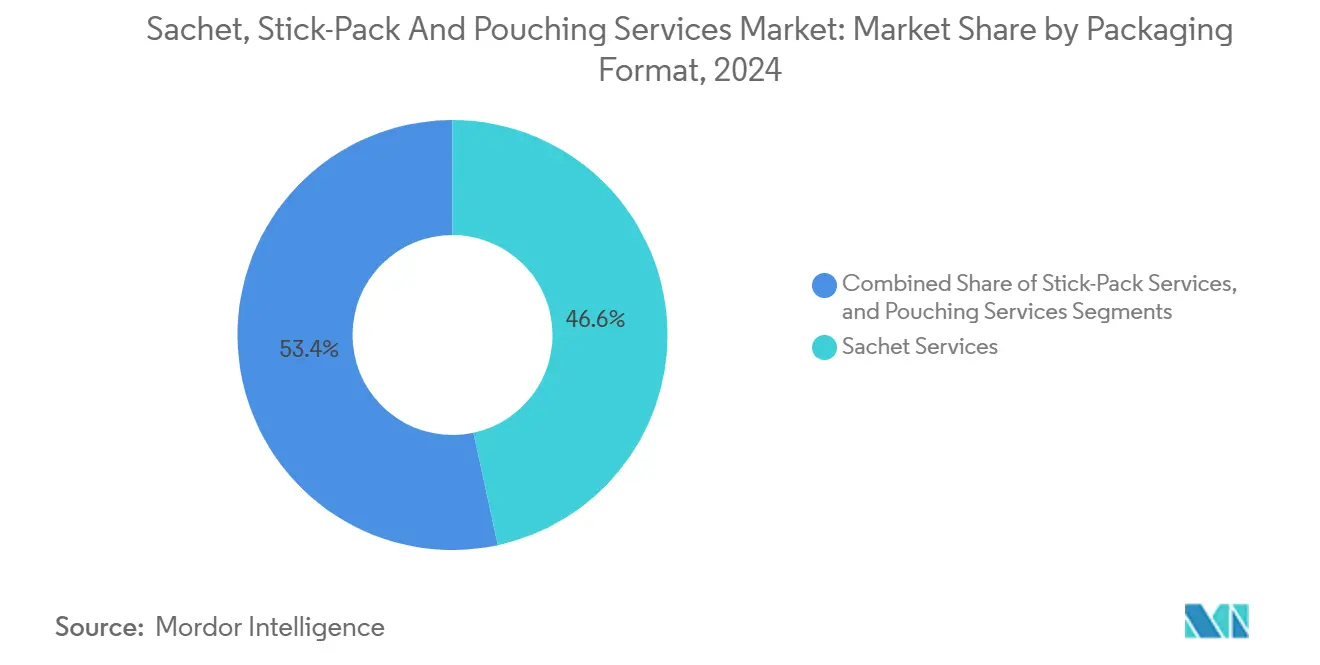

- 包装形式別では、サシェサービスが2024年のサシェ、スティックパックおよびパウチングサービス市場シェアの46.63%を占めました。

- 充填技術別では、スティックパックマルチレーンフィラーのサシェ、スティックパックおよびパウチングサービス市場規模は2025年から2030年にかけてCAGR 8.05%で成長すると予測されています。

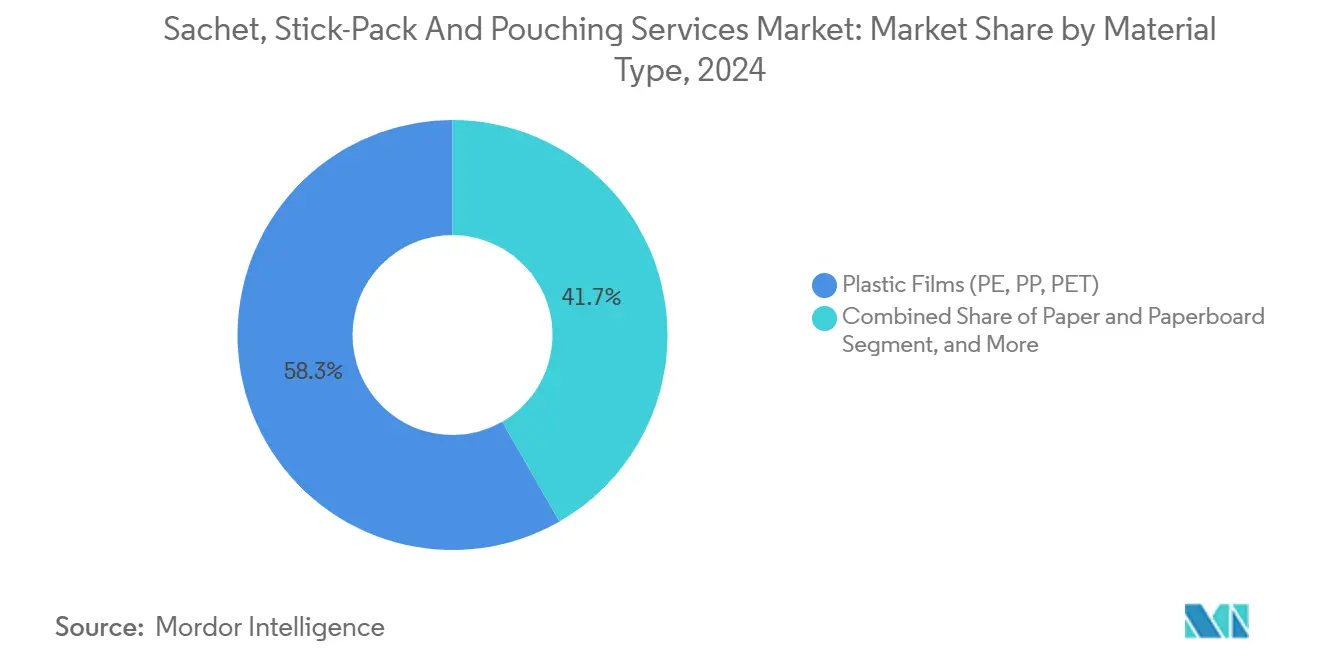

- 素材タイプ別では、プラスチックフィルムが2024年のサシェ、スティックパックおよびパウチングサービス市場シェアの58.29%を占めました。

- エンドユーザー産業別では、医薬品向けサシェ、スティックパックおよびパウチングサービス市場規模は2025年から2030年にかけてCAGR 8.93%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年のサシェ、スティックパックおよびパウチングサービス市場シェアの38.46%を占めました。

グローバルサシェ、スティックパックおよびパウチングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一人前サイズの利便性に対する需要の増加 | +1.8% | アジア太平洋地域および北米で最も強い影響を持つグローバル | 中期(2〜4年) |

| 外出先向け医薬品フォーマットの成長 | +1.2% | 先進市場に集中したグローバル | 長期(4年以上) |

| 硬質包装に対するコスト効率 | +0.9% | 特に新興市場においてグローバル | 短期(2年以内) |

| eコマースサンプルサイズプログラムの拡大 | +0.7% | 北米およびヨーロッパ、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| ASEANマルチレーン設備の増強 | +0.5% | アジア太平洋地域を中心に、中東・アフリカへの波及 | 短期(2年以内) |

| 持続可能性に連動したモノマテリアルパウチ | +0.4% | ヨーロッパおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料における一人前サイズの利便性に対する需要の増加

一人前サイズの調味料、インスタント飲料、および調味料パケットは、フードサービスおよび小売チャネルにサービスを提供する委託包装業者の成長エンジンを支えており、時間に追われる消費者に対して個別量管理と鮮度を提供しています。アジア太平洋地域のブランドオーナーは、特化したマルチレーン機械を直接購入するのではなく、地域のサービスプロバイダーへのアウトソーシングを増やしており、それによってマーケティングや新製品開発のための資本を解放しています。eコマースは、軽量なサシェが最終配送コストを削減し、改ざん防止シールが製品の完全性を保持するため、追加的な勢いをもたらしています。レストランやコンビニエンスストアにとって、サシェは食品廃棄物を削減し、衛生状態を改善し、在庫管理を簡素化することで、原材料コストが変動する中でも長期的な需要を強化しています。北米では、委託包装業者がアートワーク変更、短期パイロット、および季節プロモーションへの迅速な対応を組み合わせたデザインから履行までの統合プログラムを提供し、ブランドが在庫に過度にコミットすることなく棚での存在感を維持できるよう支援しています。

外出先向け医薬品投与形式の成長

大手製薬企業は、服薬アドヒアランスの向上、投与エラーの最小化、および水分に敏感な粉末の保存期間延長のためにスティックパックを採用しています。設備サプライヤーは、サーボ制御マルチレーンフィラーを使用して毎分最大1,800ユニットのライン速度を実証しており、ボトルに対するコストプレミアムを縮小するスケールメリットを生み出しています。パンデミック後のセルフケアトレンドが、一人前サイズの市販の風邪薬、電解質、および機能性栄養補助食品への需要をさらに押し上げています。規制当局は厳格な容器閉鎖バリデーションを義務付けているため、ISO 15378およびFDA監査済み施設を持つ委託サービスは価格プレミアムを獲得しています。成長はまた、鼻腔内乾燥粉末バイオロジクスなどの新興治療カテゴリーからも生じており、そこでは正確な10〜80mgの充填と超低残留酸素要求に対応するため、アルミニウムまたは高バリアEVOH層を備えた特殊パウチフィルムが使用されています。

硬質包装に対するコスト効率

軟包装は、より軽い輸送重量、より小さな保管スペース、および1食あたりの樹脂消費量の削減により、総配送コストを最大22%削減できます。これは、包装費用が2027年までに小売価格の14%に向かって上昇すると予測される中で、説得力のある提案です。共有委託包装ラインは節約を増幅させ、複数のブランドが複数のSKUにわたって固定費を吸収できます。この効率性は新興市場で共鳴しており、消費者の購買力は依然として制約を受けているものの、ブランド化された包装商品への需要は増加し続けています。世界的な樹脂価格の急騰時には、大規模な委託包装業者はヘッジ戦略とマルチソーシングを活用して投入コストを安定させますが、規模を持たないブランドオーナーは委託包装の価格透明性に依存してコスト変動を管理します。これらの要因が組み合わさることで、軟包装フォーマットはガラス瓶、缶、またはPETボトルに対して経済的に魅力的であり続けることが保証されます。

eコマースサンプルサイズプログラムの拡大

デジタルネイティブブランドは、3〜5グラムのサシェと10ミリリットルのパウチを低リスクの参入ポイントとして展開し、消費者がフルサイズを購入する前に香り、フレーバー、またはサプリメントのルーティンをテストできるようにしています。例えば、Amazonの自動パッケージ選択エンジンは、製品の脆弱性と寸法重量を最適なサイズの軟包装フィルムと照合し、段ボールコストを削減しながら開封時の美観を維持します。パーソナルケア広告主は、QR対応サシェを活用してトライアルパックをロイヤルティプログラムと連携させ、再購入指標を向上させ、ファーストパーティデータを収集しています。委託包装業者は、クイックチェンジ成形ショルダーとデジタルプリンターを設置することで対応し、数分以内にアートワークを切り替えられるようにして、超細分化されたマーケティングキャンペーンをサポートしています。このモデルは在庫リスクをブランドから委託包装業者の多様化されたスケジューリングに移転させ、サードパーティ需要をさらに押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリマーフィルム価格の変動 | -1.1% | 輸入に依存する供給において深刻なグローバル | 短期(2年以内) |

| 厳格な医薬品バリデーション要件 | -0.8% | 特に先進市場においてグローバル | 中期(2〜4年) |

| 熟練したマルチレーンオペレーターの不足 | -0.6% | 北米およびヨーロッパ | 中期(2〜4年) |

| 投与ノズル設計に関する特許訴訟 | -0.3% | 主要経済圏を中心としたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリマーフィルム価格の変動

BOPPおよびPETフィルムの四半期ごとの急激な変動は、特にヘッジ手段や複数工場のレバレッジを持たない小規模な委託包装業者にとって、運転資本ニーズを増大させ、マージンを圧迫します。[1]欧州軟包装協会事務局、「フィルム価格変動アップデート」、flexiblepackagingeurope.org 輸送ルートにわたる地政学的混乱は、リードタイムと樹脂サーチャージにさらなる不確実性をもたらします。フィルムがユニットサービスコストの60%を占める可能性があることを考えると、わずかな価格上昇でも即座に再交渉またはサーチャージ条項を引き起こします。一部のサービスプロバイダーはコモディティ指数に連動した動的価格設定を採用していますが、ブランドオーナーは小売価格の上昇を恐れて抵抗しています。この混乱は、原材料インフレを相殺しながら下流のリサイクルストリームを簡素化することを目的として、より薄いゲージとモノマテリアルラミネートへの素材研究開発を加速させています。

厳格な医薬品バリデーション要件

現行適正製造基準(CGMP)規則は、徹底的な文書化、長期にわたるプロセス適格性確認サイクル、および継続的な環境モニタリングを要求し、商業的な上市タイムラインをしばしば6〜18ヶ月延長させます。小規模な参入者は、高リスクの無菌製品またはバイオロジクス製品に必要なサイクル可能なクリーンルーム、電子バッチ記録、およびシリアライゼーションシステムの資本費用に苦労しています。既存の工場も、もともと食品粉末向けに設計されたマルチレーンフィラーにISO 8粒子管理を適用するための高コストな改修に直面しています。その結果、この障壁は統合包装スイートを持つ確立されたCDMOに有利に働き、業界全体の設備容量の弾力性を制限し、包装パートナーがタイムリーなバリデーションスロットを確保できない場合、新規治療薬の市場参入を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装形式別:サシェが従来の用途をリード

サシェは2024年の収益の46.63%を占め、サシェ、スティックパックおよびパウチングサービス市場シェアの中で、調味料、インスタント飲料ミックス、および料理用調味料への定着した使用を裏付けています。スティックパックは総収益では小さいものの、精密投与された栄養補助食品と携帯に便利な医薬品粉末への需要を反映して、CAGR 8.27%で最も急速に成長しているフォーマットを代表しています。大規模な委託包装業者は、高容量の調味料サシェとより細く高マージンのスティックパックのバランスを取るために、並列マルチレーン機械を運用しています。

コストの観点から、サシェは最も低い参入フォーマットであり続けるため、一回使い切りの経口補水塩と強化砂糖ミックスに対する新興市場の需要を支配しています。スティックパックは対照的に、気密性の高い狭いシールとティアノッチの精度により、1,000ユニットあたりの価格が高くなりますが、ユニットレベルの収益が包装コストをはるかに超えるため、ブランドはこのプレミアムを吸収します。スティックパック内への統合乾燥剤チャンネルへの進化は、機能的な観点から2つのフォーマットをさらに差別化し、多素材オーバーラップを必要とせずに保存期間を延長する新たな機会を製剤担当者に提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

充填技術別:VFFSの優位性がマルチレーンの挑戦に直面

縦型フォームフィルシールプラットフォームは2024年のサービス収益の47.56%を生み出し、サシェ、スティックパックおよびパウチングサービス市場において液体、顆粒、および粘性製品タイプにわたる比類のない柔軟性を提供しています。しかし、CAGR 8.05%と予測されるスティックパックマルチレーンフィラーは、コンパクトなフットプリント、サーボインデックスドロー、および百万ユニットのバッチサイズを要求する医薬品契約向けの迅速なレーン数スケーリングを実現するため、設備投資を引き付けています。ロボティクス支援の二次積載は総合設備効率を向上させ、ビジョンガイド検査システムはリアルタイムでシール欠陥を検出し、手直しを削減します。

より高い初期コストにもかかわらず、マルチレーン技術はSKUあたり約250,000パックの損益分岐点を超えると低いユニットコストを生み出します。このしきい値はグローバルサプリメントブランドにとってますます一般的になっています。特に米国とヨーロッパで労働力の制約が強まる中、サービスプロバイダーはケースパッキングとパレタイジングのために協働ロボットを後付けし、人員ニーズを削減してラインの稼働率を向上させています。VFFSは、より長い滞留時間と重いフィルムゲージを必要とする粘性ソースや化粧品に対してニッチな関連性を保持していますが、委託製造手数料モデルの下でより速い回収期間を持つマルチレーンを考慮すると、ほとんどの新しい医薬品および栄養補助食品の設備はマルチレーンを好んでいます。

素材タイプ別:プラスチックフィルムが持続可能性への移行をリード

プラスチックフィルムは、サシェ、スティックパックおよびパウチングサービス市場において2024年の総包装素材支出の58.29%を占め、競争力のあるコストで実証済みのバリアおよびシール性能を活用しています。規制およびブランドの圧力が、生分解性およびリサイクル可能なモノマテリアルフィルムの採用を加速させており、1キログラムあたりの価格は高いものの、CAGR 9.17%の軌道を示しています。委託包装業者はサプライヤーと協力して、2027年までに複数の米国州で予定されている拡大生産者責任費用を満たすために、ブルーループPEベースのラミネートとPPバリアバリアントに取り組んでいます。[2]PMMI Business Intelligence、「ブランドオーナーは委託製造に依存」、pmmi.org

紙ベースのラミネートは、耐油脂性と水分暴露が低い場合に緩やかに成長しており、プラスチックフリーを訴求するプレミアムオーガニックティーやスパイスブランドに魅力的です。アルミニウム箔ラミネートは高コストですが、酸素透過率が0.1%未満を必要とする酸素感受性医薬品やプロバイオティクス粉末にとって引き続き重要です。持続可能性のコストギャップを軽減するために、一部の委託包装業者はダウンゲージング(フィルム厚を12〜15%削減しながら機械的性能を犠牲にしない)を採用し、それによって大幅な樹脂節約を生み出し、ブランド顧客のスコープ3排出量を削減しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:食品がリード、医薬品が加速

食品・飲料は2024年の収益の44.47%を占め、サシェ、スティックパックおよびパウチングサービス市場において最大のセグメントとしての地位を固めています。ファストフードレストラン向けの高容量調味料サシェと小売向けの一人前サイズのコーヒー粉末が基本的な機械稼働率を牽引しています。一方、医薬品は最も急峻なCAGR 8.93%を達成しており、一人前サイズの治療薬とアドヒアランス推進策が、調剤を簡素化し微生物暴露を低減する軟包装ユニット投与パッケージへと移行しています。

パーソナルケアブランドは、フレグランスサンプラーとスキンケアトライアルパックへの安定した需要を維持しており、揮発性オイルに対するバリア完全性を確保するために、しばしばメタライズドPEまたはリサイクル可能なPET-PE構造を採用しています。ホームケアブランドは、eコマースの小包規則が軽量で漏れ防止フォーマットを好むことを活かして、補充キットで出荷される酵素ベースの洗濯濃縮剤のパウチングを採用しています。業界全体で、SKUの増殖が短い生産ランを促進し、迅速なツールレス段取り替えと後工程デジタル印刷を展開する委託包装業者の相対的な競争力を高めています。

地域分析

アジア太平洋地域はグローバル収益の38.46%を占めており、多国籍および地域の消費財グループにサービスを提供するサシェおよびスティックパックマルチレーンラインの高密度ネットワークに支えられています。この地域の委託包装業者は、コスト競争力のある労働力、強固なサプライヤーエコシステム、および原料フィルムメーカーへの近接性を活用して、特に調味料ブレンドとOTCサプリメントの魅力的な輸出ソリューションを提供しています。中国とインドが生産量を支配しており、ベトナム、インドネシア、タイは政府のインセンティブと主要な食品・医薬品輸入国への自由貿易アクセスに後押しされて、設備容量の増加を示しています。

中東・アフリカは現在、中一桁の収益貢献者ですが、サウジアラビア、エジプト、南アフリカが地域の医薬品充填・仕上げ工場に投資するにつれて、2030年までにCAGR 8.56%を記録すると予測されています。軟包装は、コールドチェーンのギャップ、長い輸送距離、および断片化した小売ネットワークが軽量で改ざん防止包装を好む地域のインフラ現実に合致しています。ヨーロッパの機械サプライヤーは、湾岸地域のCDMOと提携して、アフリカ向け需要を対象とした輸出グレードの経口補水塩向けに湿度管理されたスティックパックスイートを設置し、この地域をアフリカ需要の新興ハブとして位置付けています。

北米とヨーロッパは、GMP準拠とシリアライズされたトレーサビリティを必要とするヘルスケアおよびプレミアム食品契約に牽引された、規模が大きく技術集約的なフットプリントを維持しています。労働力不足が自動化の加速を促し、ラインは総合設備効率を最大80%向上させるビジョンガイドロボティクスを統合しています。成熟した顧客基盤は俊敏性と付加価値エンジニアリングサポートを優先しており、委託包装業者は高複雑性SKUに対してアジアベースの代替品より10〜15%のサービスプレミアムを請求できます。それにもかかわらず、より短いリードタイムを求める消費者ブランドのニアショアリングが、特に栄養補助食品サシェとビューティーサンプラーについて、両地域への段階的な生産量の回帰を促しています。

競合環境

サシェ、スティックパックおよびパウチングサービス市場は、規模、自動化、および持続可能性への投資がより大きなバランスシートを必要とするため、統合が加速しているものの、依然として中程度に断片化しています。AmcorによるBerry Globalの83億米ドルの買収は、2つの軟包装大手を統合し、約1億8,000万米ドルの合算研究予算を生み出し、グローバルな委託包装リーチを拡大します。Econo-PakやPCI Pharma Servicesなどの委託専門業者は、それぞれ食品および医薬品セグメントで段階的なシェアを獲得するために、床面積と技術ポートフォリオを拡大しています。[3]Packaging Strategies Staff、「二大企業の合併」、packagingstrategies.com

技術の差別化は主要な競争の場を代表しており、リーダー企業はAI駆動の品質検査、ブレンド検証のためのインラインNIR分光法、およびブランドクライアントにリアルタイムの可視性を提供するクラウドベースのOEEダッシュボードを展開しています。持続可能性の実績、特にモノマテリアルリサイクル試験とダウンゲージング専門知識は、長期的な顧客維持と価格設定のレバレッジを支えています。医薬品グレードのオペレーターもシリアライゼーションラインとデジタルバッチ記録システムに投資し、汎用食品サシェフィラーとのコンプライアンスギャップを拡大しています。

新興の破壊者は、鼻腔内乾燥粉末バイオロジクス、レトルトパウチプロバイオティクス、および消費後リサイクルフィルムサシェなどのホワイトスペースニッチを標的にしています。これらの参入者は、しばしば設備OEMと提携して独自の投与ノズルをパイロット試験したり、在宅アドヒアランスアプリと互換性のあるRFID/NFCインレイを組み込んだりしています。現在の収益シェアは限られていますが、そのイノベーションのペースは既存企業に研究開発サイクルの加速と小規模軟包装生産スイートの拡大を迫っています。

サシェ、スティックパックおよびパウチングサービス産業リーダー

Assemblies Unlimited Inc.

Sharp Services, LLC

Ropack Pharma Solutions Inc.

Catalent Pharma Solutions Inc.

Glenroy Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:国際医薬品科学ジャーナルは、医薬品包装イノベーションにおける一人前サイズスティックパックと統合RFID/NFC改ざん防止機能の採用増加を強調しました。

- 2025年2月:Amcorは83億米ドルでBerry Global Groupの買収を完了し、合算年間研究開発投資1億8,000万米ドルを持つ消費者包装ソリューションのグローバルリーダーを創出しました。この取引は規制当局の承認を経て2025年半ばに完了する見込みです。

- 2024年12月:Econo-Pakはペンシルベニア州ミルフォードの施設を12万5,000平方フィート拡張し、高容量委託包装サービスへの増大する需要に対応するために高度な食品包装自動化ラインを設置しました。

- 2024年9月:PCI Pharma Servicesは、イリノイ州ロックフォードの54万5,000平方フィートのプロジェクトを含む、薬剤デバイス複合包装のための新規および拡張EU・米国サイトに3億6,500万米ドル以上を投資しました。

グローバルサシェ、スティックパックおよびパウチングサービス市場レポートの範囲

| サシェ包装サービス |

| スティックパック包装サービス |

| パウチング包装サービス |

| プラスチックフィルム(PE、PP、PET) |

| 紙および板紙 |

| アルミニウム箔ラミネート |

| 生分解性フィルム |

| 縦型フォームフィルシール(VFFS) |

| 横型フォームフィルシール(HFFS) |

| プレメイドパウチ充填・シール |

| スティックパックマルチレーンフィラー |

| 食品・飲料 |

| 医薬品 |

| パーソナルケアおよび化粧品 |

| ホームケアおよび産業用 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 包装サービス形式別 | サシェ包装サービス | ||

| スティックパック包装サービス | |||

| パウチング包装サービス | |||

| 素材タイプ別 | プラスチックフィルム(PE、PP、PET) | ||

| 紙および板紙 | |||

| アルミニウム箔ラミネート | |||

| 生分解性フィルム | |||

| 充填技術別 | 縦型フォームフィルシール(VFFS) | ||

| 横型フォームフィルシール(HFFS) | |||

| プレメイドパウチ充填・シール | |||

| スティックパックマルチレーンフィラー | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 医薬品 | |||

| パーソナルケアおよび化粧品 | |||

| ホームケアおよび産業用 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年のサシェおよびスティックパック委託サービスの予想収益は?

サシェ、スティックパックおよびパウチングサービス市場は、2025年から6.72%のCAGRを反映して、2030年までに32億4,000万米ドルに達すると予測されています。

現在最も高い収益を生み出している地域はどこですか?

アジア太平洋地域は、広範なマルチレーン充填インフラと消費財への強い需要により、38.46%のシェアでリードしています。

最も急速な成長を示している包装形式はどれですか?

スティックパックサービスは、主に医薬品および栄養補助食品セグメントからの需要に牽引されて、2030年までにCAGR 8.27%で最も速いペースで成長すると予測されています。

樹脂価格の変動は委託包装業者にどのような影響を与えますか?

フィルムコストはサービス費用の最大60%を占める可能性があるため、価格変動はパススルーメカニズムまたはヘッジ戦略が整備されていない限り、マージンに直接影響します。

なぜ一人前サイズのフォーマットが医薬品分野で普及しているのですか?

スティックパックは投与精度を向上させ、服薬アドヒアランスを高め、厳格なバリア要件を満たすため、自己投与療法にとって魅力的な選択肢となっています。

主要な委託包装業者の間で最も一般的な持続可能性への取り組みは何ですか?

フィルム厚のダウンゲージング、ブルーループなどのモノマテリアルリサイクル可能ラミネートの採用、および消費後リサイクル樹脂の統合が、環境負荷を削減するための主要な重点分野です。

最終更新日: