スタンドアップパウチ市場規模とシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

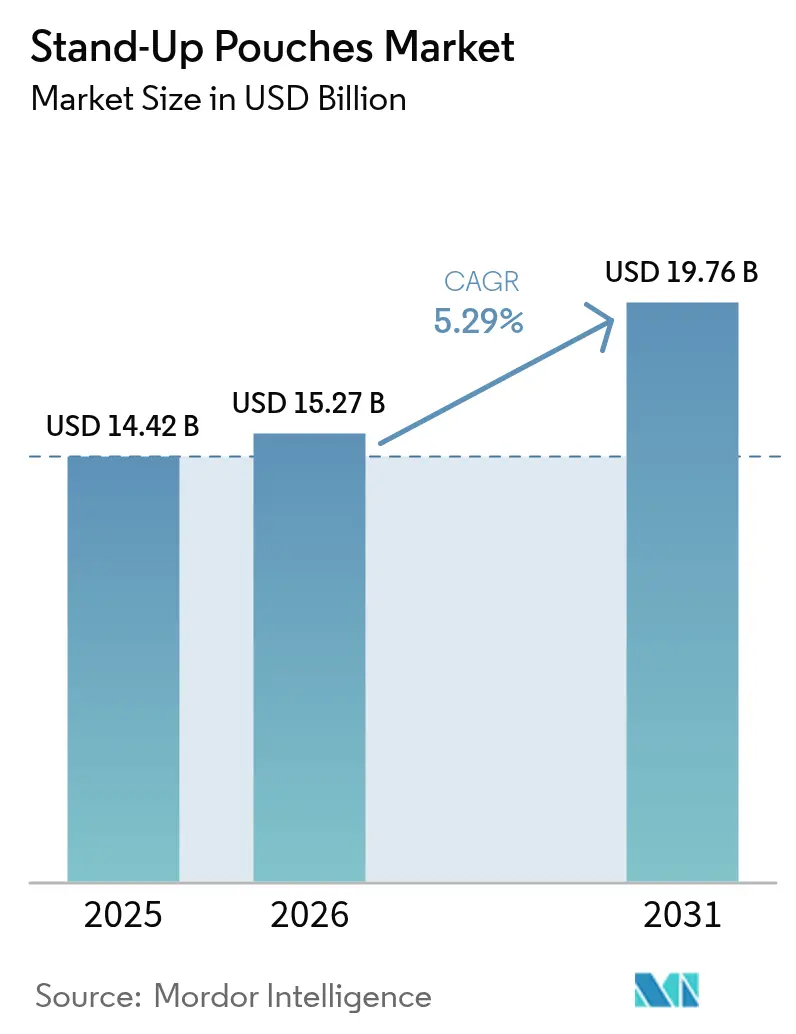

| 市場規模 (2026) | 15.27 十億米ドル |

| 市場規模 (2031) | 19.76 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスタンドアップパウチ市場分析

スタンドアップパウチ市場規模は2025年に144億2,000万米ドルと評価され、2026年の152億7,000万米ドルから2031年には197億6,000万米ドルへと、2026〜2031年にかけてCAGR 5.29%で成長すると推定されます。利便性の高い軽量包装への持続的な需要、厳格化するサステナビリティ規制、そして硬質容器から軟質容器への転換の波が、スタンドアップパウチ市場を安定した成長軌道に乗せ続けています。メーカーは欧州の包装・包装廃棄物規制2025/40および新興の米国拡大生産者責任法に準拠するためにモノマテリアルラミネートを導入しており、食品・パーソナルケア・飲料分野のブランドオーナーは物流コスト削減と炭素フットプリント縮小を目的として採用を加速させています。コンバーターがリサイクル対応フォーマットの実現、短納期生産への対応、トレーサビリティ機能の組み込みを競う中、無溶剤ラミネーション、機械方向延伸(MDO)、デジタル印刷への設備投資が急増しています。Amcorが2025年5月にBerry Globalとの84億3,000万米ドルの統合を完了し、ProAmpacが2025年12月にTC Transcontinental Packagingを15億1,000万米ドルで買収する合意を発表したことで、競争の激しさが増し、世界のフィルム押出およびパウチング能力が再編されています。エチレンビニルアルコール共重合体(EVOH)およびナイロン樹脂をめぐる原材料価格の持続的な変動と、多層ラミネートに対する路肩回収の欠如は構造的な逆風として残っていますが、バリア紙、モノポリエチレン、無菌パウチラインにおける継続的な能力拡張がスタンドアップパウチ市場にさらなる回復力をもたらしています。

主要レポートのポイント

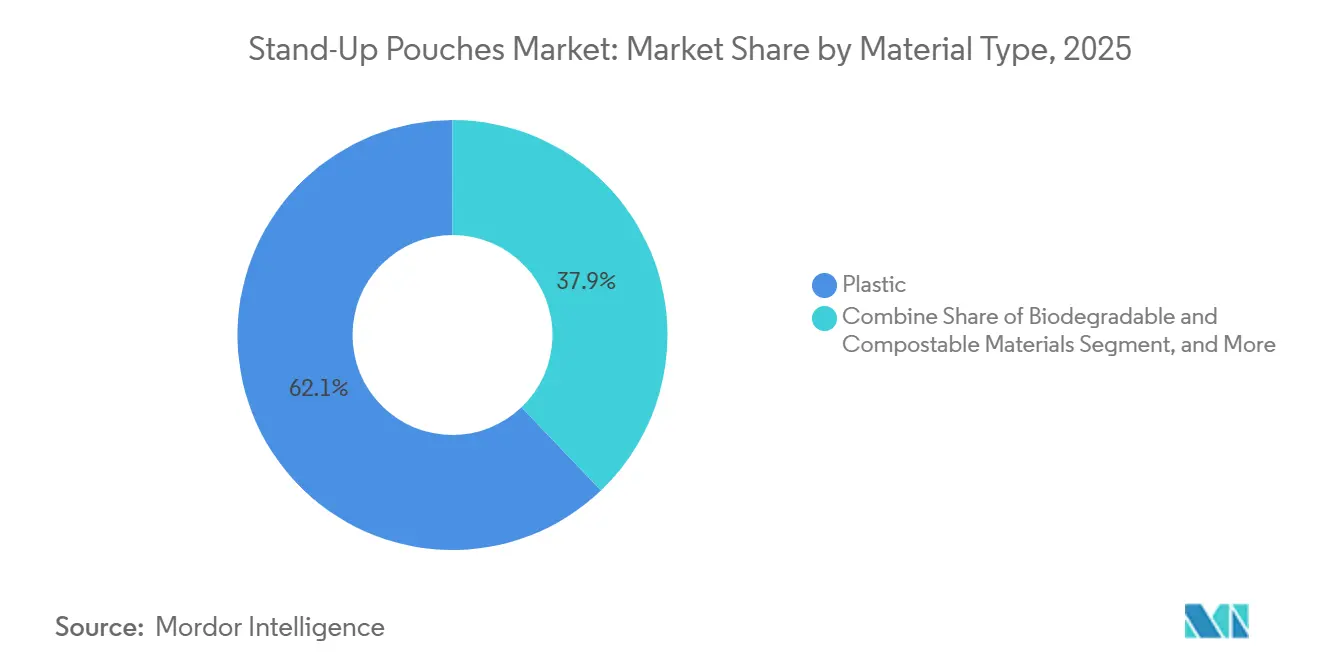

- 素材タイプ別では、プラスチックが2025年の売上高の62.13%を占めてトップとなり、生分解性・堆肥化可能な代替素材は2031年にかけてCAGR 6.07%で拡大する見込みです。

- 製品タイプ別では、ラウンドボトム(ドワイエン)パウチが2025年の数量の40.32%を占め、フラットボトムタイプは棚積み効率の高さからCAGR 6.24%を記録すると予測されています。

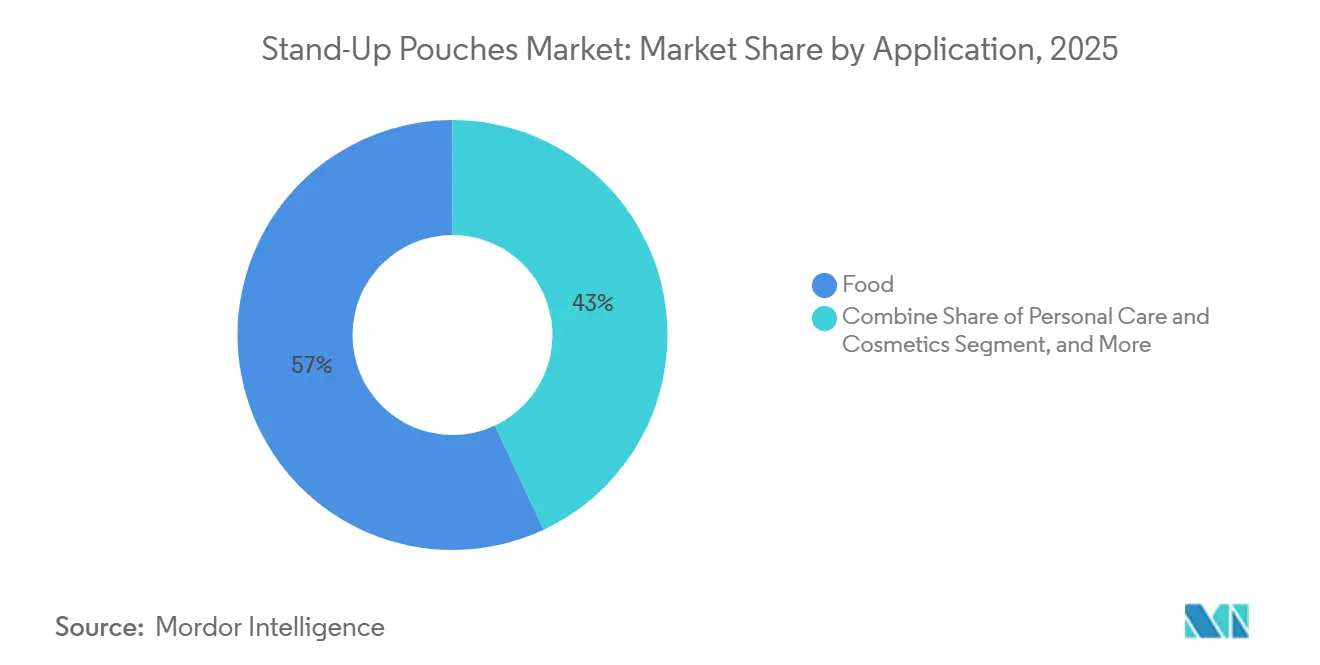

- 用途別では、食品が2025年の世界数量の56.24%を占めましたが、パーソナルケア・化粧品パウチはリフィルおよびサブスクリプションモデルに牽引されてCAGR 6.32%で成長する見込みです。

- 流通チャネル別では、直接販売が2025年の金額の69.42%を占めましたが、デジタル印刷による低最小発注数量プログラムの普及に伴い、オンラインチャネルはCAGR 5.69%で拡大する見込みです。

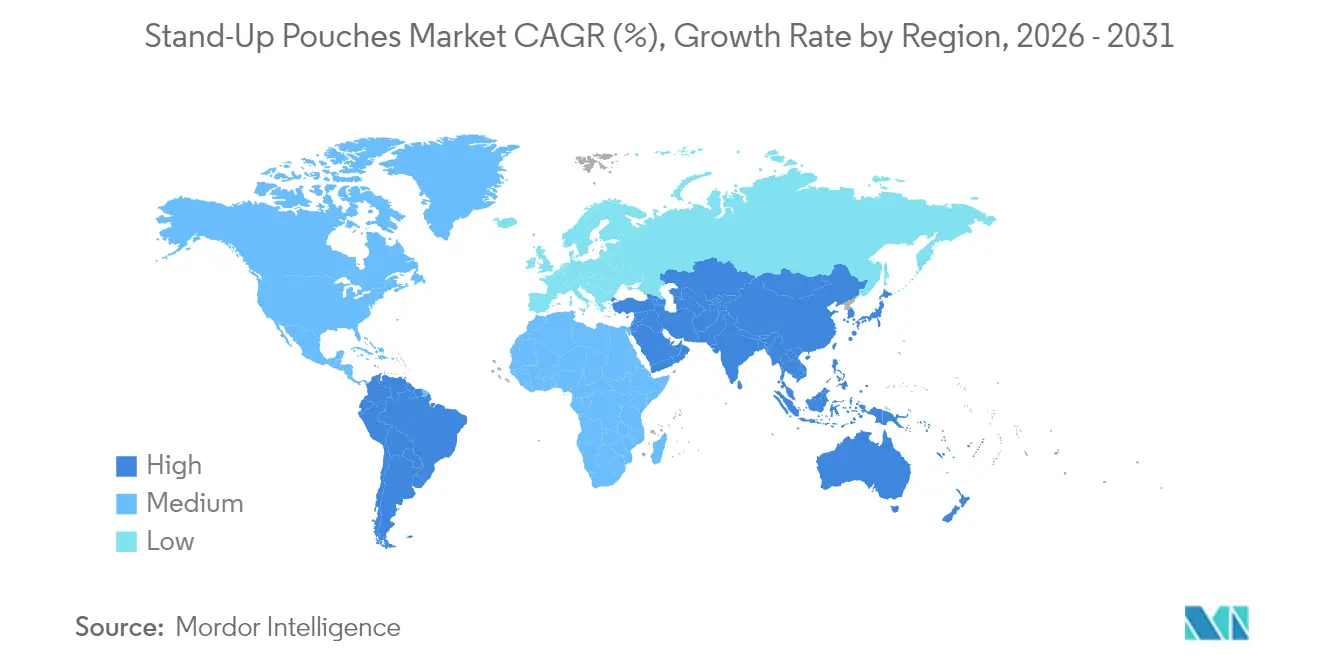

- 地域別では、アジア太平洋が2025年の売上高の41.87%を占め、中東・アフリカ地域は2031年にかけてCAGR 6.23%と最も急速な地域成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スタンドアップパウチ市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い軽量食品包装への需要増加 | +1.2% | グローバル、北米・西欧・都市部アジア太平洋での早期成長 | 短期(2年以内) |

| モノマテリアルリサイクル可能パウチ採用を促すサステナビリティ規制 | +1.3% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| 硬質容器から軟質容器への転換によるコスト削減 | +1.0% | 北米・欧州、南米への波及 | 中期(2〜4年) |

| 電子商取引とオンザゴー消費の成長 | +0.9% | 中国、米国、ブラジル | 短期(2年以内) |

| サハラ以南アフリカにおける無菌乳製品の拡大によるアルミニウムフリーパウチの需要増加 | +0.6% | ケニア、ナイジェリア、エチオピア | 長期(4年以上) |

| 北欧のビューティーリフィル文化による注ぎやすいSKUの加速 | +0.3% | スウェーデン、ノルウェー、デンマーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性の高い軽量食品包装への需要増加

シングルサーブおよび再封可能パウチは、消費者が携帯性と分量管理を求める中、スナック・菓子・ペットフードにおいて缶や瓶に取って代わり続けています。業界調査では軟質ラインへの設備投資予算の増加が確認されており、ブランドはリサイクル対応のモノポリプロピレンレトルト構造を活用してスチール缶と同等の賞味期限を実現しています。スナックプロセッサーは個別包装されたひと口サイズを大型スタンドアップパックの中に収めることが増えており、二次包装の重量を削減しながらグラブアンドゴーの利便性を維持しています。高シェアのジッパー閉口は鮮度を延長し、国連の食品廃棄物削減目標とも合致しています。消費者意識調査では、よりエコフレンドリーと認識されるフォーマットに対して支払い意欲が高まっていることが示されており、転換の波をさらに後押ししています。ISO 18601などのグローバル規格が多国籍食品グループの入札文書に登場するようになり、軟質包装との互換性が事実上の必須基準となっています。[1]国際標準化機構、「ISO 18601 軟質包装」、iso.org

モノマテリアルリサイクル可能パウチ採用を促すサステナビリティ規制

欧州連合の包装・包装廃棄物規制2025/40および米国の一連の拡大生産者責任法は、ブランドにリサイクルプログラムへの資金拠出とリサイクル含有量割当の達成を義務付けており、多層ラミネートをモノポリエチレンまたはモノポリプロピレンフォーマットへ再設計することを促しています。[2]欧州委員会、「包装・包装廃棄物規制2025/40」、EUR-Lex、eur-lex.europa.euコンバーターは高出力無溶剤ラミネーター、機械方向延伸ライン、自社フィルム洗浄設備を導入することで対応しています。Constantia Flexiblesは2025年9月に新たなモノポリエチレン押出設備を稼働させ、How2Recycleに準拠したパウチへの受注増加を背景としています。AmcorとBerryの統合後の事業体は世界最大規模のリサイクル対応フィルムポートフォリオの一つを保有し、大手消費財メーカーにグローバル展開のワンソースオプションを提供しています。ウォルマートやテスコなどの小売業者はサプライヤースコアカードを厳格化し、ラベル対応構造への移行を加速させています。ISO 14021およびISO 14024に基づく認証スキームは「あれば望ましい」から「必須」へと移行しており、認定サイクルは長期化しているものの、取得後のマーケティング上の優位性は大きいです。

硬質容器から軟質容器への転換によるコスト削減

ガラス、金属、板紙からスタンドアップパウチへの切り替えにより、包装重量が60〜80%削減され、輸送費と倉庫スペースが節約されます。米国の軟質包装メーカーは2024年に1,510億米ドルの経済産出をもたらす素材を供給しており、この規模が高速・低廃棄ラインへの投資を支えています。[3]軟質包装協会、「業界統計と経済的影響」、flexpack.org500ミリリットルのパウチは一般的にフィルム使用量が20グラム未満であるのに対し、同等の硬質容器では最大35グラムに達し、この原材料差が直接粗利益に反映されます。現在最も急成長しているフォームファクターであるフラットボトムパウチは、クラブストアや電子商取引チャネルで二次段ボール輸送箱の代替となることが多く、総包装コストを15〜20%削減します。MondiのFunctionalBarrier Paper Ultimateは、ポーランドでの1,600万ユーロ(1,810万米ドル)の設備投資に続いて導入され、英国プラスチック税の軽減を求める乾燥食品ブランドの硬質から軟質への転換オプションを広げています。ePacなどのデジタル印刷専門企業は最小経済発注数量を5,000ユニットまで引き下げ、新興ブランドが在庫リスクなしにSKUをテストできるようにしています。

電子商取引とオンザゴー消費の成長

オンライン食料品や定期購入フローの宅配耐久性基準は、外装カートンなしで落下や振動に耐えられる軟質パックを優先します。2025年のPackaging World調査では、マージン圧力にもかかわらず約半数のブランドが電子商取引の数量を伸ばしていることが示されています。ガルニエのシャンプーカプセルに代表されるリフィルパウチプログラムは二次素材を最大70%削減し、環境意識の高いミレニアル世代に訴求しています。スタンドアップパウチ市場がすでに二桁台のオンライン食料品採用率の恩恵を受けている南米では、Amcorがペルーにおいてサプライを現地化しリードタイムを短縮するためにMDOフィルムラインを稼働させました。[4]Amcor Plc、「AmLite HeatFlex レトルトソリューション」、amcor.comドールなどの生鮮農産物出荷業者はリサイクル可能なストレッチフィルムと、拡張現実オーバーレイでトレーサビリティデータを表示するQRコード付きパウチラベルを採用しています。デジタル印刷グラフィックスにより、ブランドは版替えの遅延なしに限定版のアートワークを切り替える柔軟性も得ています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多層ラミネートのリサイクルストリームの限界 | -0.8% | 北米・欧州 | 中期(2〜4年) |

| EVOHおよびナイロン樹脂価格の変動 | -0.6% | グローバル、アジア太平洋・北米に集中 | 短期(2年以内) |

| 高PCR含有化粧品パウチにおける移行汚染物質への懸念 | -0.3% | 欧州・北米 | 長期(4年以上) |

| 1リットル超のレトルトスープパウチにおけるヘッドスペース不良事例 | -0.2% | 欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多層ラミネートのリサイクルストリームの限界

従来のスタンドアップパウチの多くはポリエチレン、ポリプロピレン、EVOH、アルミニウムを積層した構造であり、自治体の施設では分離できないため、埋め立てまたはエネルギー回収処理を余儀なくされています。中国の国家剣(ナショナルソード)規制は輸出先を制限し、国内の選別ボトルネックを拡大させています。インドのプラスチック廃棄物管理規則は生産者責任を義務付けているものの、全国的な回収体制が整っていません。そのためブランドオーナーは、コーヒーなど酸素に敏感な食品においてバリア耐久性とリサイクル可能性の間で厳しいトレードオフを迫られています。プラスチックリサイクル業者協会の設計ガイダンスへの認証は部分的な緩和策となりますが、ドロップオフプログラムに関する消費者の混乱が依然として回収率を制限しています。EUおよび米国の規制当局が移行試験要件を厳格化するにつれてコンプライアンスコストが増大し、製品発売のタイムラインが延長されて急速なフォーマット転換が抑制されています。

EVOHおよびナイロン樹脂価格の変動

高バリアレトルトおよび無菌パウチはEVOHとナイロン6に依存しており、これらの樹脂価格は原油市場や製油所のターンアラウンドに連動して変動します。ICISのデータによると、ポリプロピレンは2024年に15%上昇した一方でナイロンは9%下落しており、コンバーターはスポット購入のヘッジやブランドパートナーとのサーチャージ共有を余儀なくされています。Winpakの最新レポートはマージン圧縮と四半期価格条項の再交渉を詳述しています。中小コンバーターは価格変動を緩衝するスケールを持たず、垂直統合された大手に対して不利な立場に置かれています。堆肥化可能樹脂に付くプレミアムはポリオレフィンより30〜50%高いことが多く、まだ黎明期にある用途への設備投資リスクを複合させています。さらに、EU規則2022/1616は食品接触用リサイクルプラスチックに欧州食品安全機関(EFSA)の承認を義務付けており、SKUごとに5万〜10万ユーロ(5万6,500〜11万3,000米ドル)の試験コストが発生します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:バイオプラスチックがメインストリームへ近づく

プラスチックは2025年の売上高シェアの62.13%を維持しており、ポリエチレンとポリプロピレンのシール性・耐熱性・コストのバランスが際立っています。スタンドアップパウチ市場のプラスチック分野は、高透明・低ゲージフィルムがスナックやペットフードに普及するにつれて着実に成長すると予測されています。しかし規制圧力により、欧州の使い捨てプラスチック規則を満たすポリ乳酸やBASF ecovioブレンドを活用した生分解性・堆肥化可能基材がCAGR 6.07%で成長しています。コーヒー、乾燥ミックス、パーソナルケアにおける先駆的なブランドパイロットがバイオプラスチックの勢いを示していますが、カリフォルニア州と一部のEU都市を超えた産業堆肥インフラの限界が制約となっています。金属箔ラミネートは医薬品や高酸素バリア食品のニッチ市場に残存していますが、路肩での分別を容易にする酸化アルミニウムコーティングPETへの代替が進んでいます。紙ベースのパウチはMondiのFunctionalBarrier Paper Ultimateの発売を受けて普及が進み、英国のプラスチック包装税を回避したいブランドを支援しています。カテゴリー全体で、素材の選択はバリア性能、リサイクル認証、地域の廃棄物管理の現実のバランスを取ることに依存しており、このトレードオフがサプライチェーンの協力関係を形成しています。

プラスチックの優位性は定着した設備エコシステムにも反映されています。多層共押出機、無溶剤ラミネーター、高速横型フォームフィルシール機はポリオレフィンフィルム向けに調整されたままです。しかし段階的な改造により、コンバーターはライン全体を刷新することなくモノマテリアル構造を組み込めるようになっています。多国籍企業はISO 14001環境マネジメント準拠を規定しており、低炭素樹脂へのシフトを加速させています。堆肥化可能ラベルが消費者に認知されるにつれてスタンドアップパウチ市場における生分解性フィルムのシェアは拡大しますが、プラスチックは2031年まで基本数量の中核であり続けるでしょう。

製品タイプ別:フラットボトムフォーマットが棚スペースを獲得

ラウンドボトムパウチは2025年の数量の40.32%を占めましたが、クラブストア、倉庫型小売業者、電子商取引事業者が自立性を重視する中、フラットボトムデザインはCAGR 6.24%で急成長しています。フラットボトムパウチは外装段ボールトレーの代替となり、物流費を削減しながらグラフィックのビルボード面積を拡大できるという特性が、視覚的に混雑したスナックの棚で際立っています。Kシールタイプはコーヒーやドッグフードなどパレット安定性が不可欠な高荷重用途に使用されています。スパウト付きパウチは小さなベースから成長しており、SIGのインライン無菌殺菌によって実現された飲料、ベビーフード、ソースフォーマットに対応し、サードパーティのコストレイヤーを排除しています。

デジタル印刷機はフラットボトムのキャンバスを好みます。より大きな前面と側面パネルが可変データとインタラクティブ要素に対応できるためです。スタンドアップパウチ市場のフラットボトム製品分野は、プレス技術とクイックチェンジパウチラインの同期した進歩から恩恵を受けています。小売業者がプライベートラベルポートフォリオを拡大するにつれて、フラットボトムオプションはガラスや缶の重量なしにプレミアム感を提供します。さらなるシェア変動は設備投資と、コンバーターがスクラップを最小化しながらライン速度を上げることを可能にするシール完全性の改善にかかっています。

用途別:パーソナルケアのリフィルが加速

食品は2025年の数量の56.24%を占めましたが、パーソナルケア・化粧品パウチはCAGR 6.32%と最も急速な成長を示しています。北欧のリフィルスキームとダイレクトトゥコンシューマーブランドは、耐久性のあるディスペンサーに差し込むサシェやピローパックを前面に出し、プラスチックと輸送重量を削減しています。飲料パウチはアウトドアスポーツやレディトゥドリンクカクテルの場面で存在感を増しており、再封可能スパウトとレトルト安定性を活用してガラス瓶に取って代わっています。缶からリサイクル対応レトルトパウチへのペットフード転換は、飼い主が缶切り不要で分量管理できることを評価し、ウェットドッグフード向けスタンドアップパウチ市場を押し上げています。ヘルスケア・医薬品パウチは単位用量療法を支援していますが、厳格なISO 11607試験が大衆市場への普及を遅らせています。産業用化学品フォーマットは洗剤や芝生管理用濃縮液にスパウトを使用しており、硬質ジャグからの注ぎ出しより計量投与が優れています。

採用の第二波はアクティブ・インテリジェント包装を中心に展開されています。色変化酸素スカベンジャーとサーモクロミックインクが菓子やスナックパウチに登場し、リアルタイムで鮮度を示して小売業者の廃棄削減を支援しています。化粧品ブランドはQRコードを埋め込み、成分ストーリー、ブランド動画、リフィルリマインダーを表示してロイヤルティループを強化しています。飲料分野では、フィンガーグリップと滑り止めマットニスを備えた成形パウチが学校給食プログラムをターゲットとし、常温保存スープメーカーは倉庫スペースを最小化する1リットルレトルトパックをパイロット展開しています。カテゴリー全体で、移行試験費用と限られた堆肥化インフラがバイオプラスチックの普及を抑制していますが、2025年までに95%のリサイクル対応包装を目指すブランドのコミットメントがモメンタムを確実にプラスに保っています。

流通チャネル別:オンラインプラットフォームが最小発注数量の障壁を低下

コンバーターとブランド間の直接契約は2025年の金額の69.42%を維持し、ネスレやペプシコなどの多国籍企業の大量SKUを支えています。年間供給契約は通常、フィルム仕様、品質監査、サステナビリティマイルストーンを固定し、コンバーターの工場稼働率を確保します。しかしオンラインチャネルは、サブスクリプションボックス、クラウドファンディングによる製品発売、マーケットプレイスセラーが低最小発注数量のデジタル印刷パウチを重視する中、CAGR 5.69%で拡大しています。ePacのHP Indigoプレス群は最小発注数量を5,000ユニットまで削減し、アートワーク切り替え時間を大幅に短縮して従来のブローカーを排除しています。ディストリビューターは依然として地域の食品スタートアップにサービスを提供していますが、ウェブトゥプリントポータルが2週間のリードタイムを提示するにつれてそのシェアは縮小しています。

オムニチャネルフルフィルメントが包装設計を再形成しています。ブランドはAmazonのフラストレーションフリーパッケージングおよび主要キャリアの落下試験プロトコルへの認証が必要であり、これらは追加の緩衝材なしに振動に耐えられる軟質パックを優先します。QR対応ラベルは荷物をデジタルエンゲージメントポイントに変換し、顧客関係管理ダッシュボードに供給するスキャンデータを収集します。小売業者はほぼリアルタイムの補充も推進しており、コンバーターはブランクのロールストックを保有し、注文が入り次第後工程でグラフィックを印刷するよう促されています。一方、南米と東南アジアのソーシャルコマースはインフルエンサーコラボレーション向けのマイクロバッチ生産を刺激し、アジャイルで短納期のパウチングラインへの需要を強化しています。予測期間を通じて、コンバーターが企業資源計画ポータル内に電子商取引ストアフロントを組み込み、ブランドバイヤーが樹脂指数に連動したダイナミックプライシングで24時間365日リピート注文を行えるようになるにつれて、直接チャネルとオンラインチャネルの境界は曖昧になっていきます。

地域分析

アジア太平洋は2025年のグローバル売上高の41.87%を供給しており、中国の当日配送電子商取引フルフィルメントとインドの食品加工生産連動型インセンティブ補助金が牽引しています。両市場の国内パウチメーカーは、国家剣輸入禁止と進化するプラスチック廃棄物規制に対応するためにモノマテリアルラインを導入しており、国内供給を保護し輸入依存を緩和しています。日本の高齢化した消費者層は軽量で開けやすいパックを重視しており、プレミアム醤油や味噌のリフィルを触媒しています。オーストラリアと韓国はスポーツ栄養やオーガニックベビーフードの短納期SKU向けにデジタル印刷投資を注ぎ込んでいます。地域全体で、越境電子商取引が宅配最適化フォーマットへの需要を牽引する中、スタンドアップパウチ市場は拡大を続けています。

中東・アフリカ地域は2031年にかけてCAGR 6.23%と最も急速な成長を記録すると予測されています。テトラパックとHuhtamakiはケニア、ナイジェリア、エチオピアでアルミニウムフリーの無菌乳製品ラインを稼働させており、プロセッサーがコールドチェーンなしで牛乳を流通させることを可能にし、農村部へのアクセスに革新をもたらしています。アフリカ開発銀行が2030年までに1兆米ドルに達すると予測するアグリビジネスの成長は、カカオ、コーヒー、スパイスの輸出グレードパウチ需要を加速させています。湾岸協力会議諸国はサウジビジョン2030に連動したサステナビリティアジェンダを推進しており、スーパーマーケットがリサイクル可能な包装を優先するよう促しています。

北米は相当のシェアを保持していますが、成長は規制コンプライアンスとプレミアム化の動きに落ち着いています。オレゴン州で施行され他の5州で審議中の拡大生産者責任法は、路肩回収の資金調達メカニズムを明確化し、ブランドをモノマテリアル設計へと誘導しています。カナダのケベック州とオンタリオ州のデポジット制度は軟質フィルムのパイロットを検討しており、新たなフィードストックストリームを開拓する可能性があります。小売業者はビン汚染を減らすためにHow2Recycleラベルを義務付けています。メキシコ湾岸のハリケーンシーズンによる停電で悪化した米国の樹脂価格変動はコスト予測を困難にしていますが、国内リサイクルポリエチレンへの代替も促進しています。

欧州はPPWR 2025/40の下で厳格な循環経済目標を維持しており、2026年8月からPFASを禁止し、2030年に向けてリサイクル可能性の閾値を設定しています。ドイツとフランスは高PCR含有量の最低基準を先行して導入しており、コンバーターに脱インクおよび剥離技術の導入を迫っています。英国の1メートルトンあたり200ポンド(252米ドル)のプラスチック包装税は、飲料ブランドをモノポリエチレンスパウトパウチと組み合わせる消費者リサイクルポリプロピレンキャップへと誘導しています。GualapackのEUR 1,200万(1,360万米ドル)のウクライナ工場に代表される東欧は、ニアショア生産が地政学的な輸送リスクを軽減するとして投資を集めています。

南米の軟質包装支出は2026年に107億7,000万米ドルと評価され、CAGR 3.53%で2035年には147億2,000万米ドルに達する見込みで、ブラジルとメキシコが主導しています。AmcorのペルーにおけるMDOフィルムラインの新設は、アンデスのスナック輸出業者の輸入関税と輸送時間を削減する能力の現地化を体現しています。地域全体の政府が拡大生産者責任スキームへと向かっており、北半球のサステナビリティ基準との将来的な整合を示唆しています。

競合環境

グローバルスタンドアップパウチ市場は中〜高度の集中度を示しており、上位5社であるAmcor、Mondi、Berry Global、Sonoco、Sealed Airが合計で約40〜45%の能力を占めています。AmcorによるBerry Globalの84億3,000万米ドルの統合は、4大陸にわたる押出、ラミネーション、印刷を支配するパワーハウスを確立し、グローバルなモノマテリアル展開を加速させています。ProAmpacによるTC Transcontinental Packagingの15億1,000万米ドルの買収案件は2026年初頭のクロージングを目指しており、食品・ペットフードのフランチャイズを強化しバリア紙のノウハウを追加します。Constantia FlexiblesとMondiは無溶剤ラミネーターとMDOフィルムに13億ユーロ(14億7,000万米ドル)超を投入しており、混合ラミネートからの転換に必要な資本力を示しています。

ePacなどのデジタル特化型チャレンジャーは、第5世代アップグレードが予定されている58台のHP Indigoプレスを活用して短納期・高ミックスのニッチ市場を開拓しています。その分散型ネットワークは輸送距離とターンアラウンドタイムを削減し、スタートアップが従来のブローカーを迂回することを可能にしています。技術的リーダーシップはSIGのインライン無菌スパウトシステム(殺菌工程を削減)やWinpakのEVOH層を排除したReFormモノマテリアルレンジにも見られます。地域コンバーターは原材料価格の変動に悩まされており、Amcorのような規模での樹脂コストヘッジができず、設備投資のためにプライベートエクイティの支援を求めることが多いです。

品質とサステナビリティの認証は事実上の参入障壁となっています。ISO 9001およびISO 22000の登録が多国籍消費財メーカーの入札書類に記載されています。クローズドループトレーサビリティを実証できないコンバーターは新製品発売から排除されるリスクがあります。機会の面では、テザードキャップとデジタル化されたトレーサビリティマークの急速な採用がIP主導の差別化の余地を提供しています。全体として、M&Aの勢いはスケールメリットとツールボックスの幅を追求するバイヤーによってさらなる統合が進むことを示唆しています。

スタンドアップパウチ業界リーダー

Mondi PLC

Sonoco Products Company

Constantia Flexibles GmbH

ProAmpac LLC

Amcor Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ProAmpacはTC Transcontinental Packagingの15億1,000万米ドルの買収に関する規制申請フェーズを確認し、2026年第2四半期の完了を目指しています。

- 2025年10月:Amcorは南米のパウチ需要の増加に対応するため、ペルーで機械方向延伸フィルムラインを商業稼働させました。

- 2025年9月:Constantia Flexiblesはオーストリアの拠点でモノポリエチレンフィルムの生産能力を増強し、リサイクル対応ラミネートの供給を拡大しました。

- 2025年8月:Constantia Flexiblesは食品・パーソナルケアパウチ向けの無溶剤ラミネーターに特化した1億ユーロ(1億1,300万米ドル)の能力増強を発表しました。

グローバルスタンドアップパウチ市場レポートの調査範囲

スタンドアップパウチ市場レポートは、素材タイプ(プラスチック、紙、金属箔、生分解性・堆肥化可能素材)、製品タイプ(ドワイエン/ラウンドボトム、Kシール、プラウ/コーナーボトム、フラットボトム、その他の製品タイプ)、用途(食品、飲料、パーソナルケア・化粧品、ヘルスケア・医薬品、産業用・家庭用化学品、その他の用途)、流通チャネル(直接販売、間接販売)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| プラスチック | ポリエチレンテレフタレート(PET) |

| ポリエチレン(PE) | |

| ポリプロピレン(PP) | |

| エチレンビニルアルコール共重合体(EVOH) | |

| その他のプラスチック | |

| 紙 | |

| 金属箔 | |

| 生分解性・堆肥化可能素材 |

| ドワイエン/ラウンドボトム |

| Kシール |

| プラウ/コーナーボトム |

| フラットボトム |

| その他の製品タイプ |

| 食品 | ベーカリー食品 |

| スナック食品 | |

| ペットフード | |

| 菓子 | |

| その他の食品 | |

| 飲料 | |

| パーソナルケア・化粧品 | |

| ヘルスケア・医薬品 | |

| 産業用・家庭用化学品 | |

| その他の用途 |

| 直接販売 |

| 間接販売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 素材タイプ別 | プラスチック | ポリエチレンテレフタレート(PET) |

| ポリエチレン(PE) | ||

| ポリプロピレン(PP) | ||

| エチレンビニルアルコール共重合体(EVOH) | ||

| その他のプラスチック | ||

| 紙 | ||

| 金属箔 | ||

| 生分解性・堆肥化可能素材 | ||

| 製品タイプ別 | ドワイエン/ラウンドボトム | |

| Kシール | ||

| プラウ/コーナーボトム | ||

| フラットボトム | ||

| その他の製品タイプ | ||

| 用途別 | 食品 | ベーカリー食品 |

| スナック食品 | ||

| ペットフード | ||

| 菓子 | ||

| その他の食品 | ||

| 飲料 | ||

| パーソナルケア・化粧品 | ||

| ヘルスケア・医薬品 | ||

| 産業用・家庭用化学品 | ||

| その他の用途 | ||

| 流通チャネル別 | 直接販売 | |

| 間接販売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

スタンドアップパウチのグローバル需要は2026年から2031年にかけてどのくらいの速度で成長しますか?

市場はCAGR 5.29%で成長し、2026年の152億7,000万米ドルから2031年には197億6,000万米ドルへと拡大する見込みです。

最も急速な拡大を示す素材タイプはどれですか?

生分解性・堆肥化可能素材は2031年にかけてCAGR 6.07%で成長する軌道にあります。

フラットボトムパウチが小売で人気を集めている理由は何ですか?

安定したベースにより二次カートンが不要となり、物流コストを最大20%削減し、ブランディングのためのより大きな印刷面積を提供します。

素材選択を形成する最大の規制力は何ですか?

EU包装・包装廃棄物規制2025/40はリサイクル可能性とPFAS禁止を設定しており、モノマテリアルラミネートへのシフトを加速させています。

最も強い成長が見込まれる地域はどこですか?

中東・アフリカ地域は新たな無菌乳製品ラインと拡大するアグリビジネス輸出に支えられ、CAGR 6.23%で成長すると予測されています。

この分野のサプライヤーの力はどの程度集中していますか?

上位5社のコンバーターの合算シェアは約42%であり、市場は中程度に集中したプロファイルを示しています。

最終更新日: