米国パウチ包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

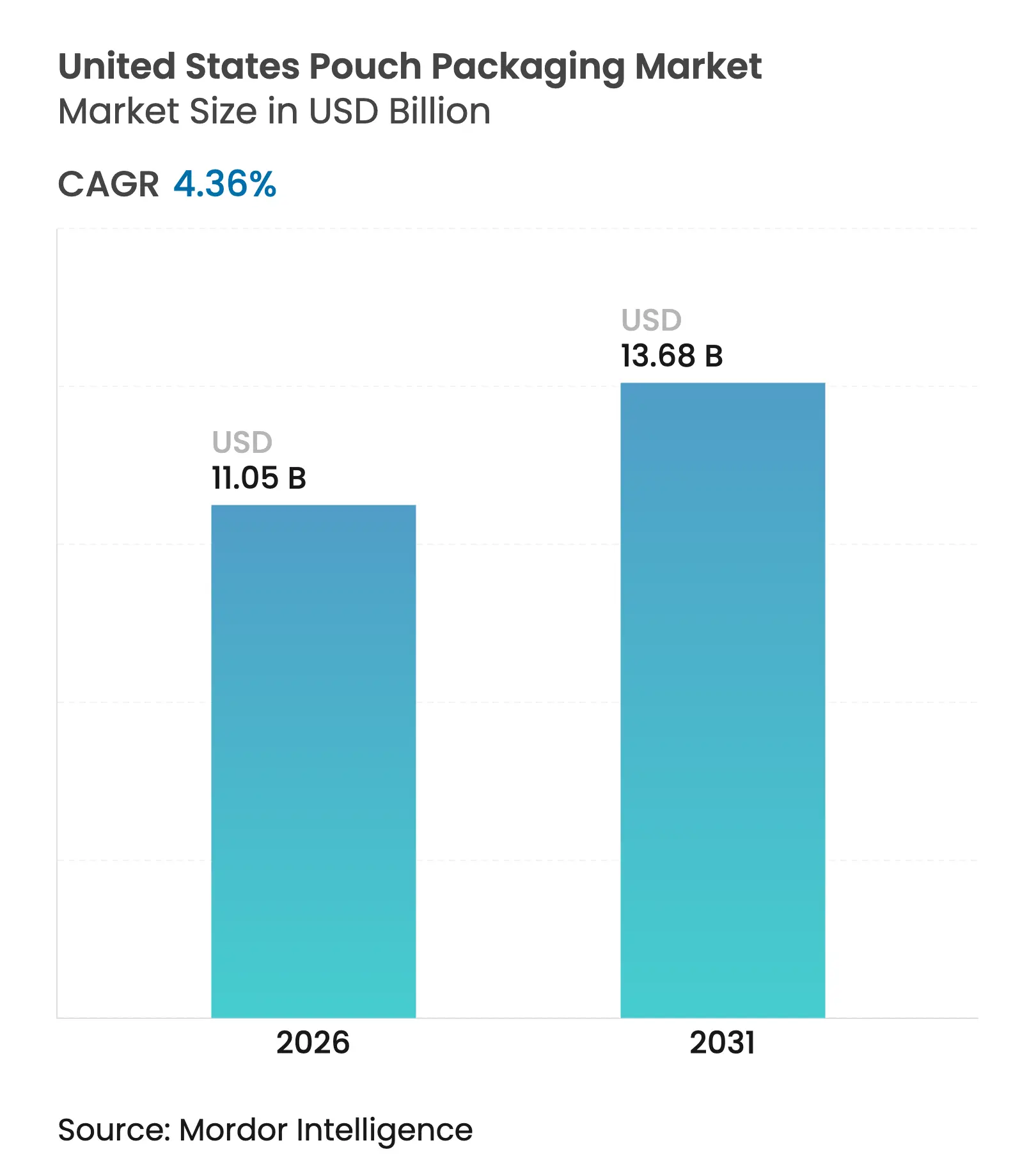

| 市場規模 (2026) | 11.05 十億米ドル |

| 市場規模 (2031) | 13.68 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国パウチ包装市場分析

米国パウチ包装市場規模は、2025年の105億9,000万米ドルから2026年には110億5,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 4.36%で2031年までに136億8,000万米ドルに達すると予測されています。カリフォルニア州の拡大生産者責任(EPR)法に基づくコンプライアンスコストの上昇、電子商取引の急速な成長、そして硬質フォーマットから軟質フォーマットへの継続的なシフトが、素材の選択、生産プロセス、および価格戦略を再形成しています。デジタル印刷能力、モノマテリアルフィルムの開発、およびリサイクル含有量の統合は、コンバーターが持続可能性の義務とブランドオーナーの棚での訴求力に関する要求のバランスを取る中で、主要な投資テーマとなっています。一方、ポリエチレンおよびポリプロピレンのサプライチェーンの不安定性が垂直統合と業界再編を加速させており、大規模プレーヤーが樹脂リスクをヘッジし原料を確保することを可能にしています。これらの要因は、リフィルフォーマットの成長や高バリアレトルトパウチの普及と相まって、市場が従来のスナック用途を超えて成熟し、パーソナルケア、ペット栄養食品、および軍用レーションへと拡大していることを示しています。

主要レポートのポイント

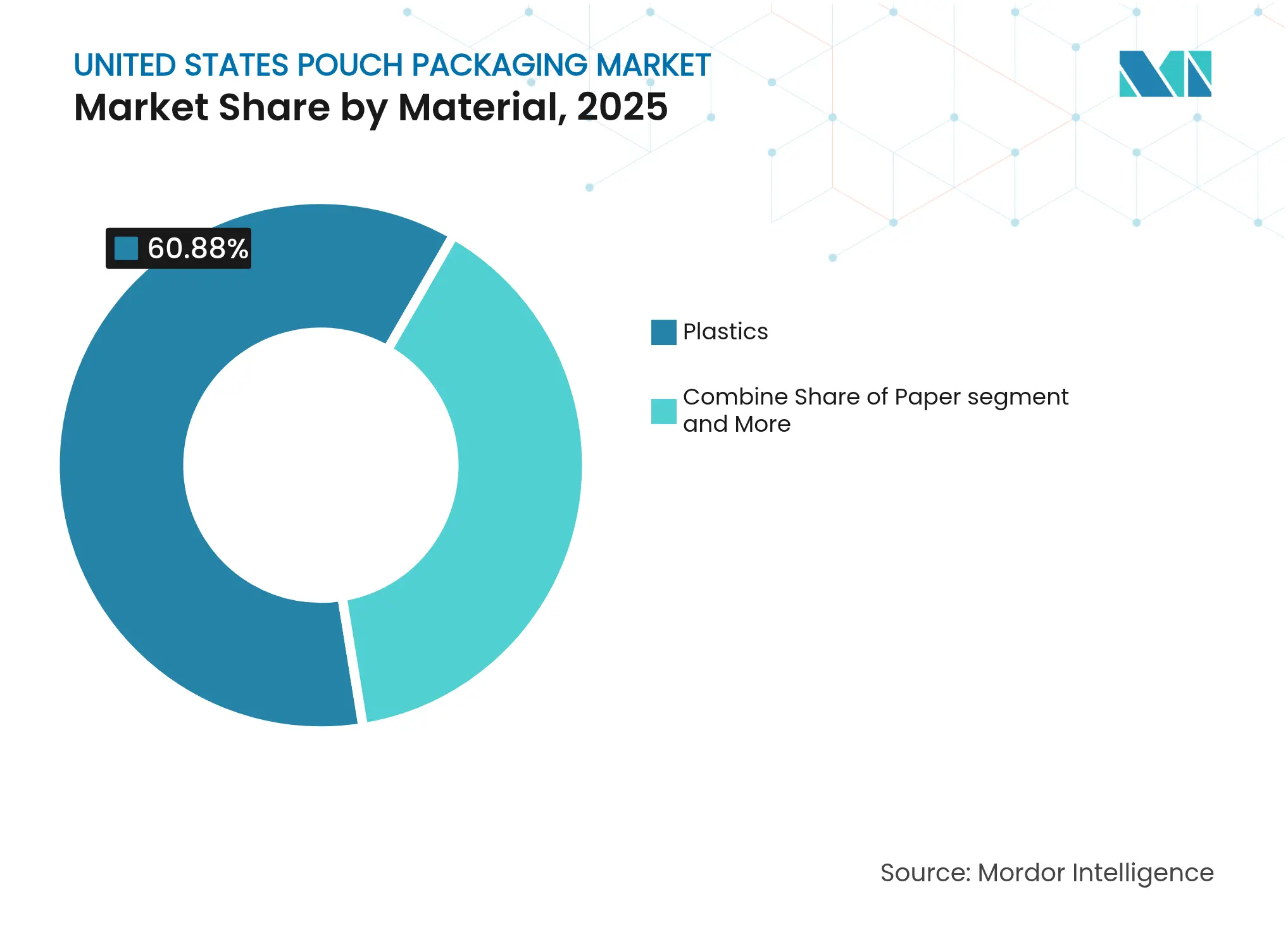

- 素材別では、プラスチックが2025年に60.88%の収益シェアをリードし、紙代替品は2031年までにCAGR 7.21%で拡大すると予測されています。

- 製品タイプ別では、フラットパウチが2025年に米国パウチ包装市場シェアの35.68%を占め、スタンドアップフォーマットが2031年までにCAGR 6.18%で最も速い成長を示しています。

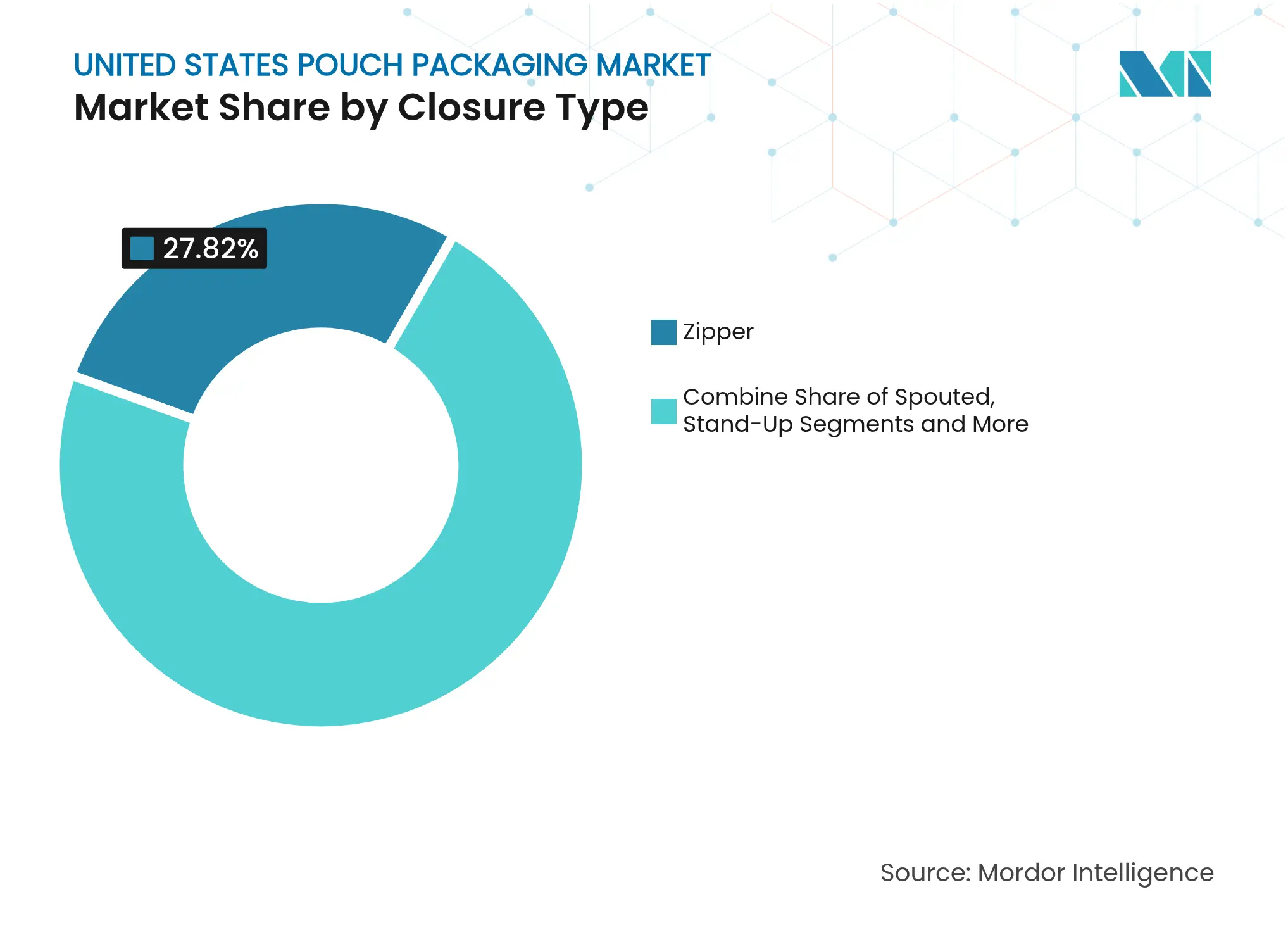

- クロージャータイプ別では、ジッパー機構が2025年に米国パウチ包装市場規模の27.82%のシェアを維持し、スパウトとキャップシステムが2031年までにCAGR 7.94%で拡大しています。

- エンドユーザー産業別では、食品が2025年に市場の40.53%を引き続き占め、パーソナルケアおよび化粧品が2031年までにCAGR 7.55%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国パウチ包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子商取引フルフィルメントを通じた単品パウチを促進する消費者スナック文化 | +0.8% | 全国、都市市場 | 中期(2〜4年) |

| モノマテリアルパウチへの転換を加速するカリフォルニア州EPRおよびプラスチック税 | +0.6% | カリフォルニア州、オレゴン州、コロラド州(全国への波及あり) | 短期(2年以内) |

| レトルトおよびスパウト付きパウチへ移行するプレミアムウェットおよびトリートペットフード | +0.5% | 全国、プレミアム北東部および西海岸 | 中期(2〜4年) |

| 米国HPC(家庭用品・パーソナルケア)ブランドによるリフィルフォーマットの取り組み(Target Zero、Walmart Circular Connector) | +0.4% | 全国小売チェーン | 長期(4年以上) |

| 缶から高バリアレトルトパウチへの軍用・アウトドア向けMRE(戦闘糧食)のシフト | +0.3% | 防衛・レクリエーションチャネル | 長期(4年以上) |

| デジタル印刷短納期パウチ加工によるDTCブランドのSKU増殖の実現 | +0.7% | 全国、包装ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引フルフィルメントを通じた単品パウチを促進する消費者スナック文化

単品フォーマットは、自動仕分けシステムを効率的に通過し、硬質容器と比較して破損を低減するため、普及が進んでいます。ブランドは、長期配送サイクルにおいても鮮度を保証するために、高バリア基材と強化されたシールを組み合わせています。スナック企業はまた、可変データデジタル印刷を活用してサブスクリプションボックス向けにグラフィックをパーソナライズしており、American Packaging CorporationのHP Indigo 200Kプラットフォームはこれらの短納期・高品種注文に特化して導入されました。単品パウチは食品廃棄物を削減し、プレミアム価格帯を実現し、二次包装のニーズを圧縮するため、経済的な魅力は大きいと言えます。

モノマテリアルパウチへの転換を加速するカリフォルニア州EPRおよびプラスチック税

カリフォルニア州の法律は、2027年から多層構造に対して高額なエコモジュレーション手数料を課すため、全国のコンバーターがポリエチレン単体ラミネートの採用を進めています。Circular Action Allianceは、現在全国のデザインブリーフに影響を与えるリサイクル可能性試験プロトコルを発行しています。[1]Circular Action Alliance、「カリフォルニア州 — Circular Action Alliance」、circularactionalliance.org特殊モノマテリアルフィルムのリードタイムは倍増しており、大口バイヤーは複数年の供給契約を通じて樹脂量を確保しています。NOVA Chemicalsのインディアナ州機械的リサイクル工場への投資は、フィルム廃棄物の問題に対処することを目的としていますが、新たに生じる素材不足を部分的にしか相殺できないでしょう。

レトルトおよびスパウト付きパウチへ移行するプレミアムウェットおよびトリートペットフード

プレミアムペットフードブランドは、缶から高バリアレトルトパウチへの移行を進めており、最大70%の重量削減を実現しながら同等の賞味期限を提供しています。Sonocoのペット栄養食品向けカスタム高バリアラミネートは、レトルト耐性とペットオーナーの利便性を活用しています。スパウトフィットメントにより、グレービースタイルのトリートに対して正確な分量管理が可能となり、プレミアムポジショニングを強化しています。Amcorのリサイクル対応レトルト構造は、機械的リサイクルストリームとの互換性を維持しながら、従来のアルミ箔ラミネートと同等のバリア性能を提供しています。

米国HPC(家庭用品・パーソナルケア)ブランドによるリフィルフォーマットの取り組み

家庭用品およびパーソナルケアのプレーヤーは、消費者が耐久性のあるディスペンサーに移し替えるパウチに入った濃縮リフィルのテストを継続しており、包装重量を最大80%削減しています。SC JohnsonのRefillutionプログラムは、利便性の閾値が満たされた場合に持続可能性に対して対価を支払う意欲を示しています。Target Zeroなどの小売プラットフォームがリフィルパウチにプレミアム棚スペースを提供し、中堅ブランド全体での普及を促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多層パウチに対する米国のフィルムリサイクルインフラの不足 | -0.9% | 全国、農村部での制限 | 長期(4年以上) |

| コンバーターマージンを圧迫するPEおよびPP樹脂価格の変動 | -1.2% | 全国、地域別原料価格の差異 | 短期(2年以内) |

| 食品接触パウチにおけるPCR含有量に関するFDA移行試験のハードル | -0.7% | 全国、食品接触ライン | 中期(2〜4年) |

| スナックパウチを侵食する紙および成形繊維代替品 | -0.5% | 全国、プレミアムオーガニックスナック | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多層パウチに対する米国のフィルムリサイクルインフラの不足

軟質包装のリサイクル率は5%を下回っており、これは主にほとんどのマテリアルリカバリー施設がフィルムに必要な脱ラミネートおよび洗浄能力を欠いているためです。NOVA ChemicalsとWinpakはリサイクルポリエチレンストリーム向けの専用回収をパイロット展開していますが、能力のギャップは依然として大きいです。そのため、ブランドオーナーはリサイクル対応フィルムを大規模に採用することをためらっており、規制のホットスポット以外でのモノマテリアル採用が遅れています。

コンバーターマージンを圧迫するPEおよびPP樹脂価格の変動

原料関税とグローバルなサプライ混乱により、樹脂価格の変動が歴史的な水準を超えています。Sterling Plasticsの試算によると、2025年の中国製プラスチック輸入品への関税だけで、コンバーターの平均樹脂コストが10%増加しました。コンバーターは価格有効期間の短縮と原材料サーチャージで対応していますが、大手CPGとの長期契約がコスト転嫁を制限することが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:紙代替品がプラスチック優位に挑戦

プラスチックは2025年の米国パウチ包装市場において60.88%のシェアを維持しており、これは確立されたサプライチェーンとFDAの承認経路が定着していることを反映しています。ポリエチレンは、シール性とコスト面での優位性から、スナック、冷凍食品、常温食品の主力素材であり続けており、ポリプロピレンはより高温の用途に適しています。しかし、成長曲線は異なる様相を示しています。紙基材はEPR義務と路肩でのリサイクル可能性を評価する小売業者のスコアカードに後押しされ、2031年までにCAGR 7.21%で加速しています。この乖離は、酸素感受性の高い用途において従来の多層フィルムが残存する中でも、繊維素材およびモノマテリアルフォーマットへの構造的な再編成を示しています。

AmcorのAmFiber Performance Paperなどのイノベーションは、アルミ箔層なしでバリア性能において競争できる紙の能力を実証しました。新しい水性コーティングは、乾燥スナックに適した水蒸気透過率を提供し、プラスチックの優位性をさらに侵食しています。プラスチック側では、樹脂サプライヤーがシングルポリマーラミネートの靭性と光沢を向上させるメタロセンPEグレードを開発しています。これらの開発により、コンバーターは加工性を犠牲にすることなくリサイクル対応設計を提供できるようになり、ブランド転換の経済的根拠が強化されています。全体として、素材の代替は米国パウチ包装市場における持続可能性経済の進化を示す最も顕著なシグナルであり続けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:スタンドアップフォーマットが棚での存在感を高める

フラットパウチは、高速フォームフィルシールラインで効率的に稼働し、素材使用量を最小化するため、2025年の米国パウチ包装市場シェアの35.68%を確保しました。しかし、スタンドアップタイプは小売エンドキャップでの視認性と再封可能な利便性に対する消費者の好みに後押しされ、2031年までにCAGR 6.18%でトップを走っています。かつては軍用レーションに限定されていたレトルトパウチは、プレミアムペットフードやレディミール売り場に浸透しており、スパウト付きデザインはブロスやスムージーにおけるディスペンシング機能を解放しています。

スティックパックとサシェは粉末スポーツ栄養食品の定番として残っていますが、ブランドが包装の複雑さを抑制するためにフレーバーラインを統合するにつれ、数量成長は鈍化しています。一方、無菌パウチは常温保存可能な乳製品において足場を築きつつあり、殺菌効率と物流コストの削減を組み合わせています。デジタル印刷の台頭は、コンバーターが短納期を活用して廃棄物を削減しSKUローテーションを可能にするため、既製スタンドアップパウチへの傾向をさらに強めています。これらの相互作用する潮流は、米国パウチ包装市場において製品構成の選択がブランドマーケティング戦略と不可分になっていることを示しています。

クロージャータイプ別:イノベーションが機能性を牽引

ジッパークロージャーは、スナック、冷凍農産物、家庭用洗剤における信頼性の高い機能性を反映し、2025年の売上の27.82%でリーダーシップを維持しました。スパウトとキャップシステムは、より小さなベースを代表しているものの、液体洗剤、ベビーフード、ピューレスナックに後押しされ、2031年までにCAGR 7.94%を記録しています。スライダー装置も、開封の容易さがコスト増を上回るプレミアムチーズや冷凍惣菜において勢いを増しています。

フィットメントサプライヤーは、流量制御を損なうことなくプラスチック重量を削減する細径ねじ式スパウトを導入しています。Winpakの最近のフィットメント発売は、リサイクル可能なポリエチレンラミネートを対象とし、金属スプリングを除去して既存のリサイクルストリームとの適合性を高めています。新たな子供安全および改ざん防止機能は、市販薬への軟質包装の参入を拡大しています。クロージャーが部品表コストに占める割合が増加する中、ブランドオーナーは米国パウチ包装市場規模の計算において、再封可能性をパック全体の価値の主要な決定要因として精査しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:パーソナルケアがプレミアム成長を牽引

食品用途は2025年の収益の40.53%を引き続き占めており、広範な共同包装インフラと軟質スナックフォーマットに対する消費者の親しみやすさによって確固たる地位を築いています。しかし、パーソナルケアおよび化粧品は、ローション、シャンプー、濃縮洗浄タブレット向けのリフィルパウチに後押しされ、2031年までにCAGR 7.55%で拡大しています。アルコール飲料メーカーはイベント会場向けの単品カクテルパウチを試験的に展開しており、医薬品需要は単位用量ゲルおよび経皮パッチで増加しています。

ペット栄養食品は、その後人間用食品に移行する高バリアレトルトイノベーションの先行指標カテゴリーとして急速に台頭しています。ホームケアブランドは、小売業者の持続可能性スコアカードに沿って、再利用可能な硬質ディスペンサーに装着するスタンドアップリフィルパウチを展開しています。一方、防衛調達は仕様のトリクルダウンを通じて民間アウトドア市場に影響を与え続けています。これらのシフトは、米国パウチ包装市場全体において付加価値フォーマットの上限を引き上げる使用用途の多様化を示しています。

地理的分析

中西部と南東部には、ガルフコーストの樹脂クラッカーと州間物流ハブへの近接性から恩恵を受けるフォームフィルシール設備の多くが集中しています。この集中は樹脂集約型用途においてコスト優位性をもたらしますが、同時にハリケーンによるサプライ混乱にさらされ、原料供給が定期的に逼迫するリスクも抱えています。西海岸は異なる様相を示しており、カリフォルニア州のEPR法により、コンバーターは全国展開の前にモノマテリアル構造をテストすることを余儀なくされ、同州が事実上の規制サンドボックスとなっています。オレゴン州とコロラド州も同様の枠組みを採用する見込みであり、政策の勾配は縮小するのではなく拡大することが示唆されています。

北東部回廊では、プレミアムパーソナルケアおよびスペシャルティフードブランドの密度が、デジタル印刷および短納期能力への需要を促進しています。HP Indigoプレスを備えたAmerican Packaging Corporationのロチェスターおよびウィスコンシンのプラントは、これらのダイレクトトゥコンシューマー向けローンチを積極的に誘致しており、地域コンバーターが市場投入スピードを競争力として活用していることを示しています。逆に、山岳地帯の農村部ではフィルムの堅牢なリサイクル回収が不足しており、全国ブランドの完全循環型持続可能性の主張を妨げています。

関税の動向は地理的に異なる影響を持っています。西海岸の輸入業者は、中国製特殊フィルムへの2025年関税による最も急激なコスト上昇に直面しており、国内代替品への移行やガルフ港経由への入荷ルート変更を促しています。一方、中西部は機械的リサイクルへの早期投資から恩恵を受けており、NOVA ChemicalsのConnersville工場は軟質包装向けポリエチレンフィルムの回収を目標としています。全体として、規制、原料アクセス、リサイクル資産における地理的差異が、米国パウチ包装市場内の地域特化を増幅させています。

競合環境

AmcorとBerry Globalの全株式交換による合併は、押出成形、ラミネート加工、コンバーティングにまたがる強力な企業を生み出し、年間6億5,000万米ドルのコストシナジーが見込まれています。SonocoによるEviosysの39億米ドルでの買収は、金属およびエアゾール分野の幅を強化し、隣接フォーマットへの積極的な投資意欲を示しました。これらの動きは最低限の実行可能規模を引き上げ、中堅コンバーターは持続可能性認証、ニッチなバリア技術、または超迅速なサービスモデルによる差別化を迫られています。

技術採用は競争上の断層線を浮き彫りにしています。大手プレーヤーはロボティクスとインライン検査を導入して労働コストを削減し、複数工場ネットワークで品質を保証しています。ProAmpacはFiberization(繊維化)イニシアチブを通じてイノベーションリーダーとしての地位を確立し、外出先向け食品ラッパーの繊維ベース転換を目指しています。一方、小規模スペシャリストは、規制の専門知識が純粋な規模を凌駕するPCR樹脂のFDA食品接触申請をナビゲートすることで顧客ロイヤルティを確保しています。

リサイクルへの垂直統合は次のフロンティアを示しています。AmcorとNOVA Chemicalsの覚書は、機械的リサイクルポリエチレンのパイプラインを確約し、EPRリスクをヘッジしてブランド信頼性を高めています。NovolexとPactiv Evergreenの合併は、39,000以上のSKUを超える多様化された繊維・軟質包装ポートフォリオを生み出し、小売における独自のクロスマテリアルレバレッジを提供しています。これらの動きは総じて、米国パウチ包装市場において競争優位が商業規模で規制対応の循環経済ソリューションを提供する能力にかかっている市場を示しています。

米国パウチ包装産業リーダー

Amcor Plc

Mondi Plc

Sealed Air Corporation

Smurfit Westrock

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Amcorは年間6億5,000万米ドルのシナジーを見込み、Berry Globalとの合併を完了しました。

- 2025年4月:Novolexは67億米ドルの食品・特殊包装グループを形成し、Pactiv Evergreenとの統合を完了しました。

- 2025年2月:MondiはŠtĕtíに新しい押出ラインを稼働させ、リサイクル可能な軟質包装の能力を強化しました。

- 2025年1月:American Packaging Corporationは、オンデマンドパウチ印刷向けにHP Indigo 200Kデジタルユニットを発表しました。

米国パウチ包装市場レポートの調査範囲

パウチ包装は、エンドユーザーの要件に応じてバリアフィルム、紙、またはアルミ箔から製造される軟質製品です。本レポートは、主要なベースシナリオ、主要テーマ、およびエンドユーザー産業関連の需要サイクルに基づき、調査対象市場における地政学的発展に影響を与える要因を分析しています。分析は、二次調査および一次調査を通じて収集した市場インサイトに基づいています。本市場はまた、ドライバーと抑制要因の観点からパウチ市場の成長に影響を与える主要要因もカバーしています。推計には、パウチ包装ソリューションの内部に充填される、または充填予定のコンテンツの重量およびコストは含まれていません。調査範囲はB2B需要に限定されています。

米国パウチ包装市場は、素材タイプ(紙、プラスチック、アルミニウム)、樹脂タイプ(プラスチック)(ポリエチレン、ポリプロピレン、PET、PVC、EVOH、その他樹脂)、製品(フラット(ピロー型およびサイドシール型)、スタンドアップ)、エンドユーザー産業(食品(キャンディ&菓子、冷凍食品、生鮮農産物、乳製品、乾燥食品、食肉・家禽・水産物、ペットフード、その他食品(調味料・スパイス、スプレッド類、ソース、コンディメントなど))、飲料、医療・医薬品、パーソナルケアおよびホームケア、その他エンドユーザー産業)によってセグメント化されています。本レポートは、上記すべてのセグメントについて数量(単位)および金額(米ドル)での市場予測と規模を提供しています。

| プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |

| ポリ塩化ビニル樹脂(PVC) | |

| その他プラスチック | |

| 紙 | |

| アルミ箔 | |

| その他素材 |

| フラット(ピロー型およびサイドシール型) |

| スタンドアップ |

| スパウト付き |

| レトルト |

| 無菌 |

| スティックパック/サシェ |

| ロールストック/既製パウチ |

| ジッパー |

| スパウトとキャップ |

| ティアノッチ |

| スライダー |

| その他クロージャータイプ |

| 食品 | キャンディおよび菓子 |

| 冷凍食品 | |

| 生鮮農産物 | |

| 乳製品 | |

| 乾燥食品およびシリアル | |

| 食肉、家禽および水産物 | |

| ペットフード | |

| その他食品(ソース、コンディメント、スプレッド類) | |

| 飲料 | アルコール飲料 |

| ノンアルコール飲料 | |

| 医療・医薬品 | |

| パーソナルケアおよび化粧品 | |

| ホームケアおよび家庭用品 | |

| その他エンドユーザー産業 |

| 素材別 | プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリ塩化ビニル樹脂(PVC) | ||

| その他プラスチック | ||

| 紙 | ||

| アルミ箔 | ||

| その他素材 | ||

| 製品タイプ別 | フラット(ピロー型およびサイドシール型) | |

| スタンドアップ | ||

| スパウト付き | ||

| レトルト | ||

| 無菌 | ||

| スティックパック/サシェ | ||

| ロールストック/既製パウチ | ||

| クロージャータイプ別 | ジッパー | |

| スパウトとキャップ | ||

| ティアノッチ | ||

| スライダー | ||

| その他クロージャータイプ | ||

| エンドユーザー産業別 | 食品 | キャンディおよび菓子 |

| 冷凍食品 | ||

| 生鮮農産物 | ||

| 乳製品 | ||

| 乾燥食品およびシリアル | ||

| 食肉、家禽および水産物 | ||

| ペットフード | ||

| その他食品(ソース、コンディメント、スプレッド類) | ||

| 飲料 | アルコール飲料 | |

| ノンアルコール飲料 | ||

| 医療・医薬品 | ||

| パーソナルケアおよび化粧品 | ||

| ホームケアおよび家庭用品 | ||

| その他エンドユーザー産業 | ||

レポートで回答される主要な質問

米国パウチ包装市場の現在の価値はいくらですか?

市場は2026年に110億5,000万米ドルと評価されており、2031年までに136億8,000万米ドルに達すると予測されています。

どの素材タイプが最も速く成長していますか?

紙ベースの代替品はCAGR 7.21%で拡大しており、EPR法がリサイクル可能なオプションを推進する中、全基材の中で最も高い成長率となっています。

スタンドアップパウチが人気を集めている理由は何ですか?

スタンドアップフォーマットは棚での視認性と再封可能性を兼ね備えており、2031年までにCAGR 6.18%でフラットパウチを上回るペースで成長すると予測されています。

カリフォルニア州のEPR法はパウチのデザインにどのような影響を与えていますか?

同法律はプラスチック削減目標を課し、モノマテリアルへの転換を加速させており、全国のデザイン仕様に影響を与えています。

デジタル印刷は市場においてどのような役割を果たしていますか?

デジタルプレスは経済的な短納期を可能にし、ダイレクトトゥコンシューマーブランドのSKU増殖を支援し、在庫リスクを低減しています。

最も成長が速いエンドユーザーセクターはどこですか?

パーソナルケアおよび化粧品用途が成長をリードしており、リフィルパウチの採用とプレミアムポジショニングによりCAGR 7.55%で拡大しています。

最終更新日: