サシェ包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.52 十億米ドル |

| 市場規模 (2031) | 14.62 十億米ドル |

| 成長率 (2026 - 2031) | 4.88% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

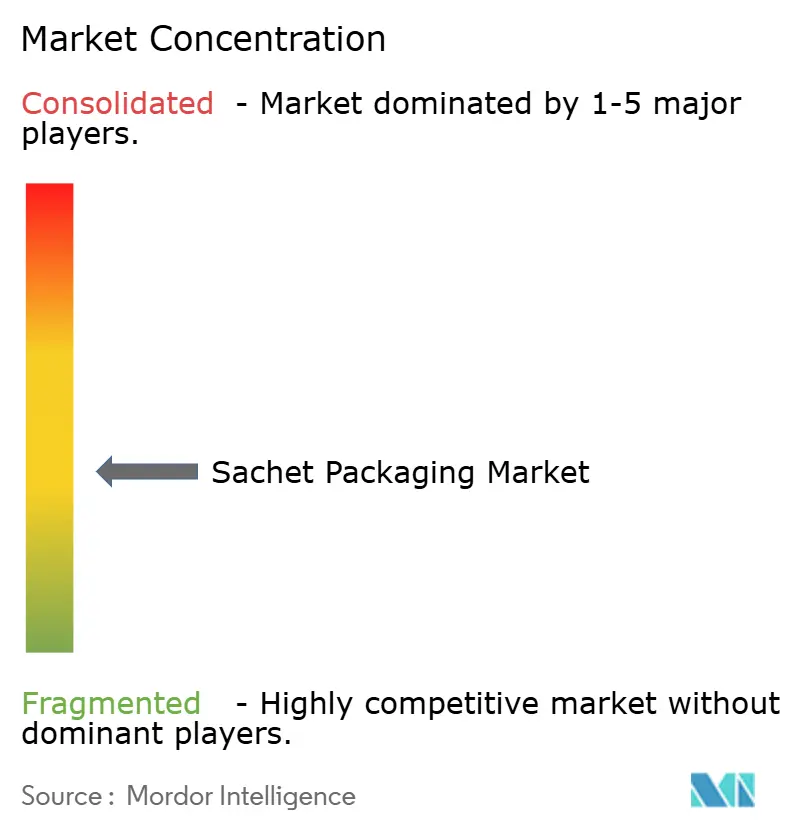

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサシェ包装市場分析

サシェ包装市場規模は2025年に109億8,000万米ドルと評価され、2026年の115億2,000万米ドルから2031年には146億2,000万米ドルへと、予測期間(2026〜2031年)においてCAGR 4.88%で成長すると推定されています。この拡大は、規制された医薬品市場における単位用量義務化規則、急成長するEコマースサンプリングプログラム、および人口の多い経済圏におけるFMCGの深部浸透戦略によって牽引されています。生産者は、2028年までにリサイクル可能性を義務付け、2026年8月から食品包装へのPFAS使用を禁止する欧州連合の2025年包装・包装廃棄物規制(PPWR)に準拠するため、素材の再設計を進めています。米国における関税起因のポリマーコスト急騰(12〜20%)およびアルミホイル価格の変動は、リサイクルフローを容易にする紙およびモノマテリアルラミネートへの移行を加速させています。水平・垂直フォームフィルシール(FFS)ラインの自動化アップグレードは、労働力不足にもかかわらず高いスループットを維持しており、最近の合併—とりわけAmcorとBerry Globalの全株式交換による統合—は、より速いイノベーションサイクルとスケールによるコスト優位性を示しています。

主要レポートのポイント

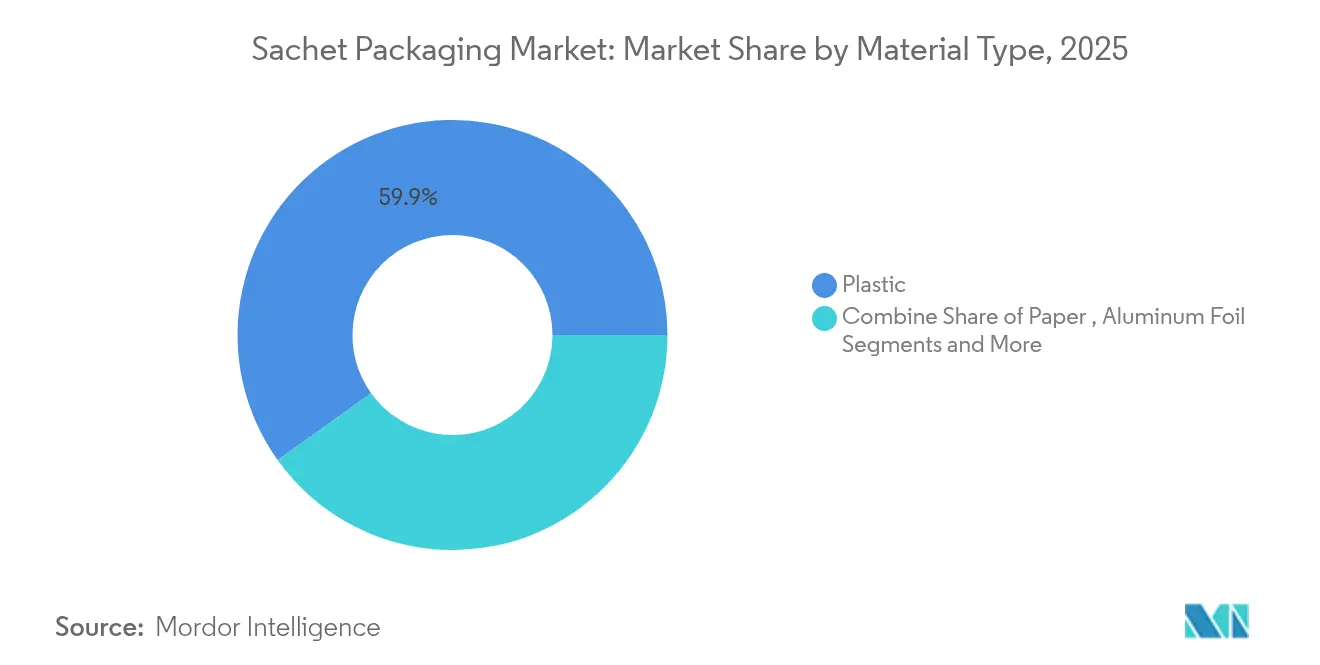

- 素材タイプ別では、プラスチックが2025年のサシェ包装市場シェアの59.88%を占め、紙は2031年にかけてCAGR 7.31%で最も速く成長するセグメントとなっています。

- 用途別では、食品・飲料が2025年のサシェ包装市場において48.95%の収益シェアを占め、医薬品は2031年にかけてCAGR 7.89%で最も高い成長率を記録しています。

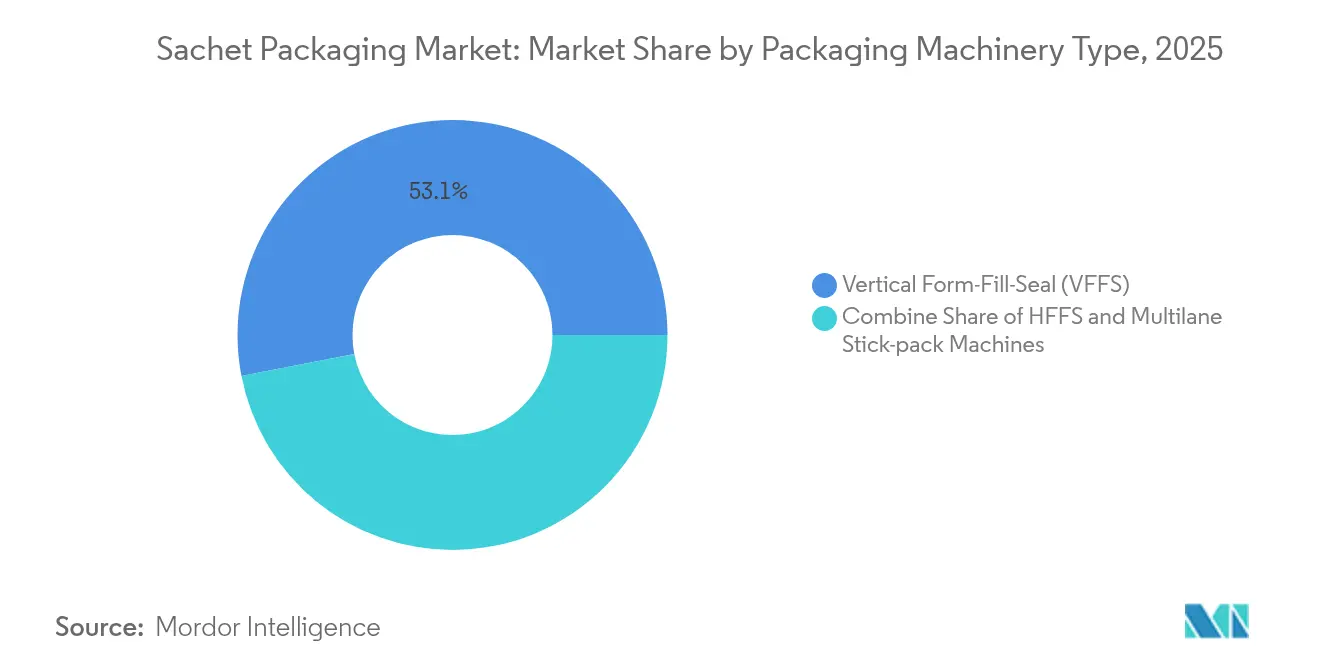

- 機械別では、VFFSシステムが2025年に53.05%のシェアでトップとなり、HFFSラインはCAGR 6.05%で最も強い成長を示しています。

- 充填技術別では、粉末用途が2025年のサシェ包装市場規模の38.02%を占め、液体・粘性フォーマットはCAGR 7.45%で拡大する見込みです。

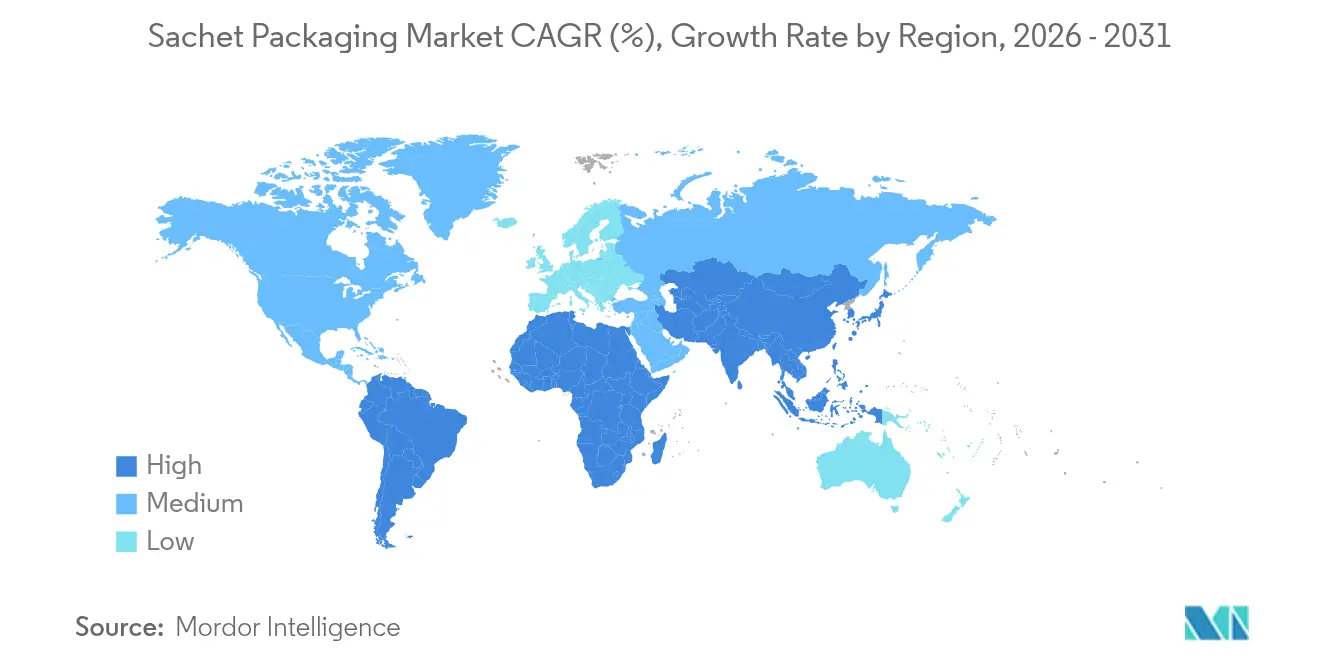

- 地域別では、アジア太平洋が2025年のサシェ包装市場シェアの38.12%を占め、北米は2031年にかけてCAGR 7.84%で最も高い地域成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサシェ包装市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 軽量・単一サービングパックへの需要拡大 | +1.2% | 世界全体;アジア太平洋で最も強い | 中期(2〜4年) |

| 低所得・高人口市場におけるFMCGの急速な浸透 | +1.8% | アジア太平洋中心;中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| マイクロドーズフォーマットを促進するEコマースサンプルプログラム | +0.9% | 北米および欧州連合 | 短期(2年以内) |

| 溶解性PVOHおよび水溶性フィルムが新たなユースケースを開拓 | +0.7% | 北米および欧州連合が先行採用 | 中期(2〜4年) |

| 単位用量医薬品に対する国家レベルの偽造防止義務 | +1.1% | 規制された医薬品市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軽量・単一サービングパックへの需要拡大

重量最適化されたサシェは素材使用量を最大60%削減し、T.H.E.M.が商業化したハンドサニタイザーフォーマットが実証するように、輸送コストとカーボンフットプリントを低減します。航空会社、ホテル、調理済み食品ブランドは、450ポンドを超えるバースト強度を損なうことなく厳格な重量制限と衛生プロトコルを満たすため、これらのパックを採用しています。プレミアムブランドは、ブランドの完全性を維持しながら顧客獲得コストを削減するトライアルサイズ提供にサシェ包装市場を活用しています。毎分1,600パケットに対応する高速設備は、薄い単位経済性を補うプラント生産性を確保します。サステナビリティ義務とマージン保護が収束し、各セクターでの採用を加速させています。

低所得・高人口市場におけるFMCGの急速な浸透

多国籍企業は、特にインドネシアでは廃棄サシェが2030年までに110万トンに達する可能性がある日常購買コミュニティに向けて、手頃な価格の入口を創出するサシェ戦略を展開しています。[1]ABC News、「サシェは安価で使いやすい…」、abc.net.auマイクロ小売チャネルは、在庫リスクの低減と小規模なキャッシュサイクル要件の恩恵を受けています。サシェ包装市場がブランドプレゼンスを高める一方、インドネシアの2029年までに包装廃棄物を30%削減するという政府廃棄物目標は、10ml未満パックへの規制を予告しており、ブランドをリサイクル可能または溶解性素材へと誘導しています。

マイクロドーズフォーマットを促進するEコマース製品サンプルプログラム

美容・パーソナルケアブランドは、Zacros Americaが供給する化粧品サンプルサシェを活用して、サブスクリプションボックスやオンラインプロモーションを通じてコンバージョン率を向上させています。医薬品マーケターは、服薬アドヒアランスモニタリングをサポートする患者スターターキットにこのモデルを拡張しています。強化されたバリアコーティングは、長期の小包配送サイクル中に揮発性製剤を保護し、QR対応サシェは使用状況分析データを収集することで、サシェ包装市場をデータ導管へと変えています。

溶解性PVOHおよび水溶性フィルムが新たなユースケースを開拓

ポリビニルアルコールサシェは水中で完全に溶解し、使用後の廃棄物をなくし、農薬から濃縮洗剤まで用途を拡大します。デンプンおよびセルロースとのPVAブレンドの改良により、引張強度と生分解速度が向上しています。[2]MDPI、「合成分解性ポリビニルアルコールポリマー…」、mdpi.com規制上の受け入れは依然として一様ではありませんが、商業堆肥化インフラが拡大しており、溶解性フィルムを多層プラスチックの有力な代替品として位置付けています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 使い捨てプラスチック禁止および埋め立て規制 | -0.8% | 欧州連合;一部の米国州 | 短期(2年以内) |

| ポリマーおよびアルミホイル価格の変動 | -1.1% | 世界全体;輸入依存地域 | 短期(2年以内) |

| 多層サシェに対する拡大生産者責任(EPR)手数料 | -0.6% | 欧州連合、北米、オーストラリア | 中期(2〜4年) |

| 10ml未満パックを対象とするマイクロプラスチック規制 | -0.4% | 欧州連合中心;世界的波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多層サシェに対する拡大生産者責任手数料

米国5州、オーストラリア、欧州連合における新たな拡大生産者責任(EPR)規則は、複合ラミネートに対して0.10〜0.50ユーロ/kgの課徴金を課し、大量・低マージンSKUの経済性を圧迫しています。生産者はモノマテリアル構造への再設計と、手数料負担を抑制するためのリサイクルインフラパートナーシップの交渉を進めており、サシェ包装市場のコスト基盤を再形成しています。

10ml未満パックを対象とするマイクロプラスチック規制

欧州連合の今後の提案は、化粧品や市販薬に一般的な非常に小さなフォーマットを制限する可能性があり、水生生態系におけるフラグメント蓄積を根拠としています。単位用量要件とマイクロプラスチック削減目標が衝突するため、コンプライアンス上の緊張が生じており、バイオベースおよび溶解性代替品の迅速な研究開発を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックが規模を維持する中で紙の勢いが増す

プラスチックラミネートは2025年のサシェ包装市場の59.88%を占め、低コストと実証済みのバリア保護に支えられています。紙ベースの製品はCAGR 7.31%で拡大しており、Mondelezなどのブランドオーナーが菓子マルチパックをSaicaのリサイクル可能な紙ラッパーに切り替えています。PFAS禁止によりコーティングの再調合が迫られ、プラスチックとの性能差が縮まるにつれ、紙ソリューションのサシェ包装市場規模は2030年までに倍増する軌道にあります。アルミホイルは水分に敏感な医薬品に不可欠ですが、2024年末以降の価格変動が数量成長を抑制しています。

Amcorの高バリアリサイクル可能紙に関するAmFiberの特許は、標準的な再パルプ化試験で80%以上の繊維回収率を示しており、コンバーターにEPRコスト軽減への実行可能な経路を提供しています。水性およびバイオベースコーティングへの投資は、サシェ包装産業が既存の充填設備と互換性のあるドロップイン・ソリューションを求める中で加速しています。持続可能な素材は依然として単価プレミアムを維持していますが、スケール化、規制期限、ブランドコミットメントが収束し、そのギャップを急速に縮小しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:医薬品の成長が食品の優位性を上回る

食品・飲料は2025年のサシェ包装市場シェアの48.95%を占め、インフォーマル小売における分量管理に適した常温安定調味料、インスタント飲料、調味料ブレンドに支えられています。しかし医薬品は、シリアライゼーション義務が偽造を抑止し投与精度を向上させる単位用量フォーマットを優遇するため、CAGR 7.89%で拡大しています。医薬品向けサシェ包装市場規模は、個別単位の完全性を支持する21 CFR 211.134検査規則に支えられ、2031年までに21億8,000万米ドルを超えると予測されています。

化粧品ブランドはグローバルサンプリングキャンペーンにサシェを活用し、ホームケアプレーヤーは正確な用量サシェに濃縮洗剤を包装することで、こぼれや過剰使用を制限しています。農業化学品サプライヤーは水溶性PVOHサシェを展開し、タンクへの直接希釈を安全に行い、有害残留物を排除しています。2024年に施行されたインドの改訂ラベリング規則などの規制変更は、各パックに必要な情報密度を高め、限られたスペースでの可読性を維持する高解像度デジタル印刷への投資を促しています。

包装機械タイプ別:HFFSが速度と優しさを獲得

垂直フォームフィルシール(VFFS)ラインは2025年のサシェ生産量の53.05%を占め、粉末、液体、顆粒にわたる柔軟性が評価されています。水平フォームフィルシール(HFFS)システムは年間6.05%成長しており、新しいサーボ制御により16レーン構成で毎分80サイクルが可能となり、脆弱な製品の落下高さを低減しています。最新のHFFSフレームに組み込まれたリモート診断モジュールと予知保全アルゴリズムは、計画外のダウンタイムを最大25%削減し、マルチSKUスケジュールに対応するコントラクトパッカーに訴求しています。

FLtècnicsのAutoSplicer Proは、手動ロール交換を排除することでネットライン効率を10%向上させ、フィルム廃棄物とオペレーターの作業負荷を削減します。MULTIVACのCooling@Packingプラットフォームは機内製品冷却を統合し、パンや菓子サシェの焼成直後のシールを可能にする機能で、サシェ包装市場に新たなカテゴリーを開拓します。設備サプライヤーは、ラミネート組成に基づいてシール温度を自動調整する機械学習モジュールをバンドルするケースが増えており、基材の組み合わせに関わらず一貫した気密性を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

充填技術別:液体が粉末との差を縮める

粉末充填機は2025年のサシェ生産量の38.02%のシェアを占め、1gから10kgまでを重量誤差1%未満で分注するオーガーおよび真空投与システムに支えられています。液体・粘性充填機は、泡立てなしに毎分最大1,600パックを達成するサーボ駆動ノズルに牽引され、年間7.45%成長すると予測されています。GEAのSmartFilプラットフォームは100以上の構成パターンを提供し、乳製品プロセッサーが1つのラインで複数のSKUを処理できるようにしています。

Spee-Deeのダイレクトドライブオーガーは30以上の機械的摩耗部品を排除し、医薬品有効成分の保守コストを削減し充填精度を向上させます。NichromeのIntelweigh多頭計量機は200サイクルごとに投与ドリフトを自動修正するフィードバックループを統合し、目標重量の0.3%未満のオーバーフィルを維持します。サシェ包装市場がアレルゲン感受性の栄養補助食品や高粘度スキンケアセラムに拡大するにつれ、ツールレス段取り替えとCIP対応湿潤部品への需要がセグメント全体で高まっています。

地域分析

アジア太平洋は2025年のサシェ包装市場収益の38.12%を生み出し、広大な消費者基盤と機動的なインフォーマル小売構造を活用しています。インドのフレキシブル包装生産量は、Huhtamaakiが推進するリサイクル重視のモノマテリアルガイドラインに支えられ、2025年に127億2,000万米ドルを超える軌道にあります。食品安全法に基づく食品接触素材に関する中国の改訂基準は、添加物および移行に関する厳格な制限を追加し、現地コンバーターにインクおよび接着剤ポートフォリオの更新を迫っています。2030年までに110万トンのサシェ廃棄物が発生するというインドネシアの予測は、段階的な禁止ロードマップを引き起こし、溶解性フィルムとリサイクル可能な紙の早期採用を促しています。

北米はCAGR 7.84%で最も速い成長を示しており、Eコマースサンプリングの急増、処方薬における厳格なシリアライゼーション、および廃棄コストを生産者に転嫁する州レベルのEPR法に牽引されています。プラスチックへの米国輸入関税は国内樹脂コストを12〜20%引き上げ、購買者を国内調達の紙またはバイオポリマー代替品へと誘導しています。チャイルドレジスタント・単位用量サシェへの医薬品需要は、素材コストインフレを緩和する高マージンニッチを創出しています。

欧州は、2028年までの完全リサイクル可能性を義務付け、2026年から食品パックへのPFASコーティングを禁止する変革的なPPWRに対応しています。ドイツの改訂食品接触ガイドラインは接着剤の移行閾値を厳格化し、水性化学品の認定加速を促しています。解重合および繊維回収インフラへの投資は循環性目標を支援し、調味料や栄養補助食品における分量管理への消費者需要が需要を持続させています。MERCOSURのPETリサイクル草案規則は将来の欧州連合輸入要件を形成し、輸出業者に整合機会を創出する可能性があります。

競合環境

サシェ包装市場は中程度に分散した状態を維持していますが、統合が加速しています。2025年4月に完了したAmcorとBerry Globalの合併は、30億米ドルのキャッシュフロー規模の事業体を形成し、2028年度までに6億5,000万米ドルのシナジー目標を掲げ、バリア化学品および紙代替品における研究開発力を強化しています。Sonocoによる39億米ドルのEviosys買収は、金属およびエアゾールのフットプリントを拡大し、サシェ対応蓋材フィルムのクロスセルを可能にしています。

特許分析では、Constantia FlexiblesとEvertisが主導する水分制御サシェに関する50件以上の最近の出願が明らかになっており、アクティブ包装機能における激しい競争を示しています。Futamuraの堆肥化可能フィルムパートナーシップは液体対応バイオセルロースラミネートを導入し、プレミアムパーソナルケアカテゴリーにホワイトスペースを開拓しています。中小企業は、カスタムデジタル印刷ランと迅速な素材試験を提供することで機動性を活かし、大手コングロマリットへのイノベーション供給者として位置付けています。

自動化とデジタル化が新たな競争の場を形成しており、設備サプライヤーはリアルタイムでシールのしわを検出するAIビジョンと、数週間前に部品故障を予測する予知分析を組み込んでいます。コントラクトパッカーはこれらの機能を採用し、医薬品クライアントが要求する99.8%のコンプライアンス率を保証し、コストだけでなく品質とトレーサビリティで差別化しています。一方、素材メーカーは2026年の欧州連合期限前にPFASフリーのグリースバリアコーティングを発売するために競争しており、将来の競争優位における化学イノベーションの重要な役割を強化しています。

サシェ包装産業リーダー

Huhtamaki Oyj

Sealed Air Corporation

ProAmpac Intermediate Inc.

Constantia Flexibles Holding GmbH

Amcor Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AmcorはBerry Globalとの全株式交換による統合を完了し、2028年度までに6億5,000万米ドルのシナジーを見込んでいます。

- 2025年1月:アラブ首長国連邦が新たな医薬品法を制定し、医薬品サシェ基準に影響を与えることが予想されます。

- 2024年6月:インドのFSSAIが小型パックフォーマットに影響する改訂食品ラベリング規制を再施行しました。

- 2024年5月:Xela PackとAvedaが、プラスチック使用量を80%削減したリサイクル可能な紙ベースのヘアケアサシェを発売しました。

世界のサシェ包装市場レポートスコープ

サシェは小型で携帯性に優れ、単回使用のサービングやサンプルに最適です。サシェは内容物を水分、光、空気から保護するよう設計されており、特に食品および医薬品の製品品質の維持に役立ちます。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

サシェ包装市場は、素材タイプ(プラスチック、紙、アルミニウム、その他の素材タイプ)、パックサイズ(1ml〜10ml、11ml〜20ml、21ml〜30ml、30ml超)、用途(食品、医薬品、パーソナルケア・化粧品、産業用、その他の用途)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| プラスチック |

| 紙 |

| アルミホイル |

| その他の素材 |

| 食品・飲料 |

| 医薬品 |

| パーソナルケアおよび化粧品 |

| 産業・ホームケア |

| その他の用途 |

| 垂直フォームフィルシール(VFFS) |

| 水平フォームフィルシール(HFFS) |

| マルチレーンスティックパック機 |

| 粉末 |

| 液体・粘性 |

| 顆粒 |

| ペースト |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 素材タイプ別 | プラスチック | ||

| 紙 | |||

| アルミホイル | |||

| その他の素材 | |||

| 用途別 | 食品・飲料 | ||

| 医薬品 | |||

| パーソナルケアおよび化粧品 | |||

| 産業・ホームケア | |||

| その他の用途 | |||

| 包装機械タイプ別 | 垂直フォームフィルシール(VFFS) | ||

| 水平フォームフィルシール(HFFS) | |||

| マルチレーンスティックパック機 | |||

| 充填技術別 | 粉末 | ||

| 液体・粘性 | |||

| 顆粒 | |||

| ペースト | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

サシェ包装市場の現在の規模はどのくらいですか?

サシェ包装市場規模は2026年に115億2,000万米ドルであり、2031年までに146億2,000万米ドルに達すると予測されています。

サシェ包装において最も速く成長している地域はどこですか?

北米はCAGR 7.84%で成長をリードしており、Eコマースサンプリングと厳格化する拡大生産者責任法に牽引されています。

紙ベースのサシェが普及している理由は何ですか?

紙ソリューションは欧州連合PPWRなどの新たなリサイクル可能性義務を満たしながら、高度なバリアコーティングによってプラスチックとの性能差を縮めています。

規制は医薬品サシェ需要にどのような影響を与えていますか?

21 CFR 211.134検査規則を含む単位用量および偽造防止義務が、製薬メーカーをシリアライズされたサシェフォーマットへと誘導しています。

サシェ充填速度を向上させる技術は何ですか?

最新の液体充填機のサーボ駆動ノズルは毎分最大1,600パックに達し、ダイレクトドライブオーガーシステムは粉末投与精度を向上させています。

EPR手数料はサシェの経済性にどのような影響を与えますか?

生産者負担の廃棄物管理手数料は多層サシェのコストを引き上げ、より低い関税が適用されるモノマテリアルおよび溶解性代替品へのシフトを促しています。

最終更新日: