バガスおよび農業繊維成形包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

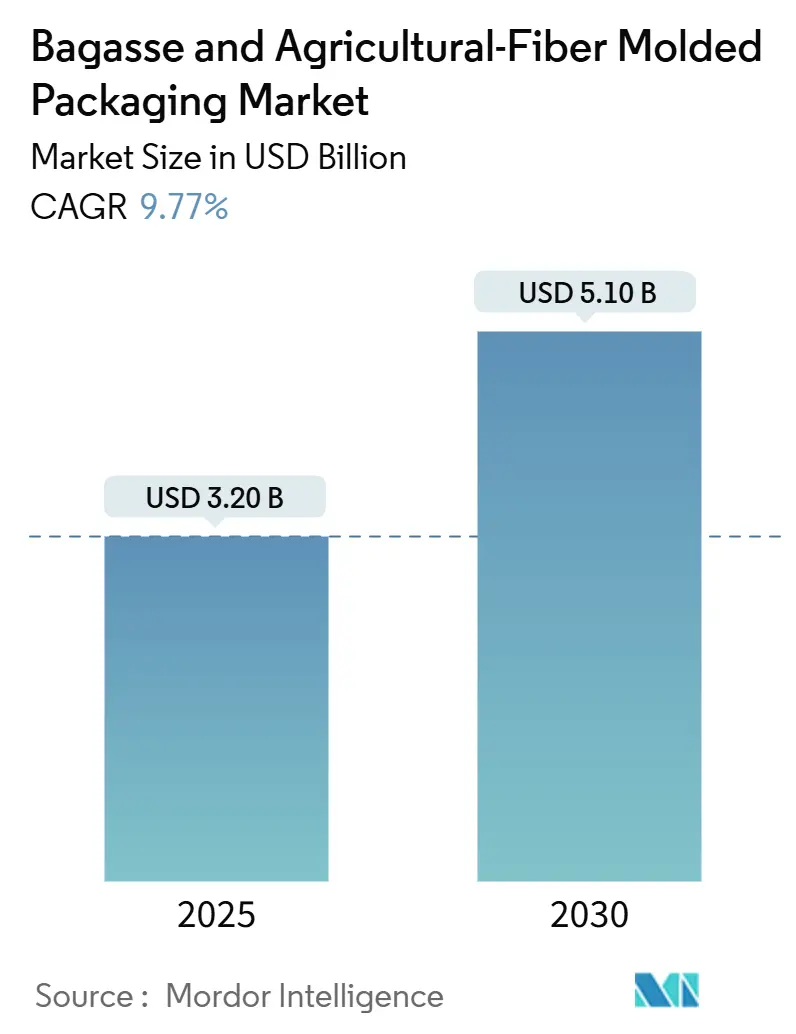

| 市場規模 (2025) | 3.20 十億米ドル |

| 市場規模 (2030) | 5.10 十億米ドル |

| 成長率 (2025 - 2030) | 9.77% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバガスおよび農業繊維成形包装市場分析

バガスおよび農業繊維成形包装市場規模は2025年に32億米ドルに達し、2030年までに51億米ドルへと拡大する見込みで、同期間にわたり年平均成長率9.77%を記録すると予測されています。環境規制、原材料の地産地消、カーボンプライシングの収束的な変化が、プラスチックとの歴史的なコスト格差を縮小させ、複数年にわたる成長の視認性を確保しています。アジア太平洋地域は、サトウキビ製糖工場、竹林、輸出志向の加工拠点が単一の物流圏内で稼働しているため、引き続きサプライチェーンの要となっており、繊維調達コストとリードタイムを圧縮しています。中東・アフリカは絶対規模では小さいものの、湾岸諸国および北アフリカの新たな農産物加工ゾーンが農村所得を向上させながら農業廃棄物処理問題を解決することで、二桁台の成長を記録しています。製品革新は耐漏洩コーティングへとシフトしており、これによりバガスおよび農業繊維成形包装市場は、かつて技術的に困難とされていた飲料および温かい食品フォーマットへの参入が可能となっています。競争環境は分散しているものの、原材料源を中心とした垂直統合、特許取得済みのバリア技術、カーボンクレジットの収益化が、収益性の高い事業者をますます差別化しています。

主要レポートのポイント

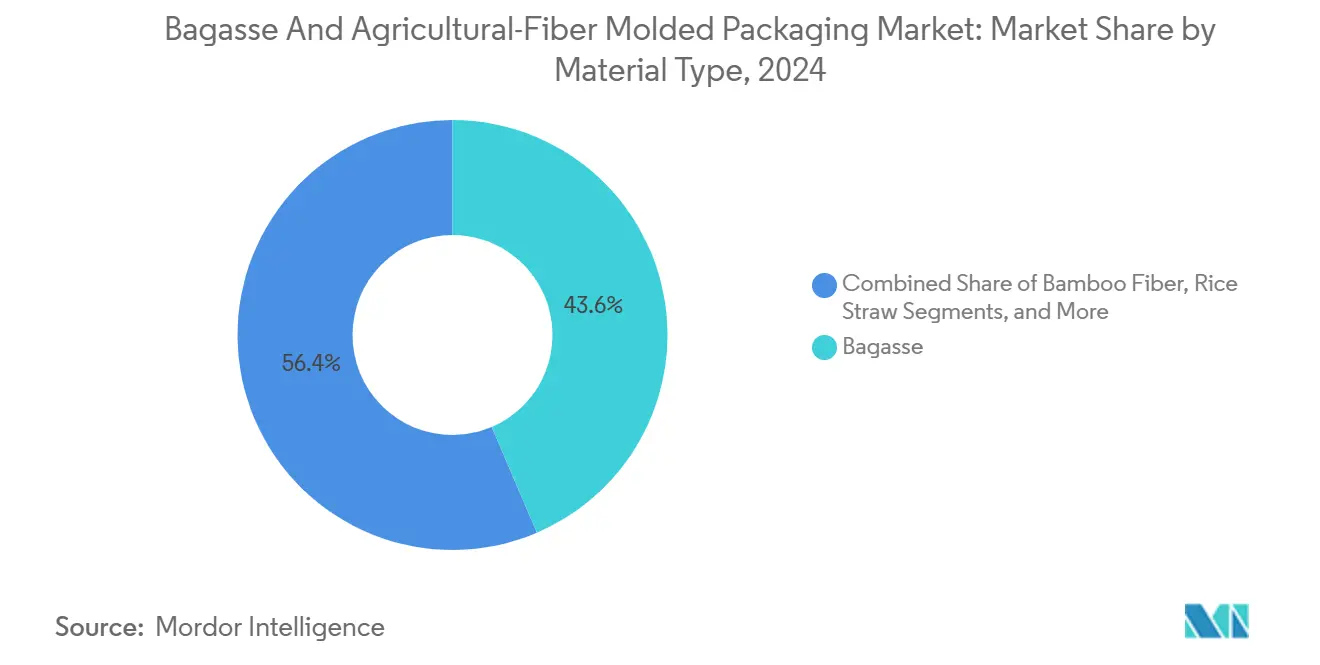

- 素材タイプ別では、バガスが2024年のバガスおよび農業繊維成形包装市場シェアの43.58%を占めました。

- 製品タイプ別では、カップおよびフタのバガスおよび農業繊維成形包装市場規模は2025年から2030年にかけて年平均成長率11.28%で拡大する見込みです。

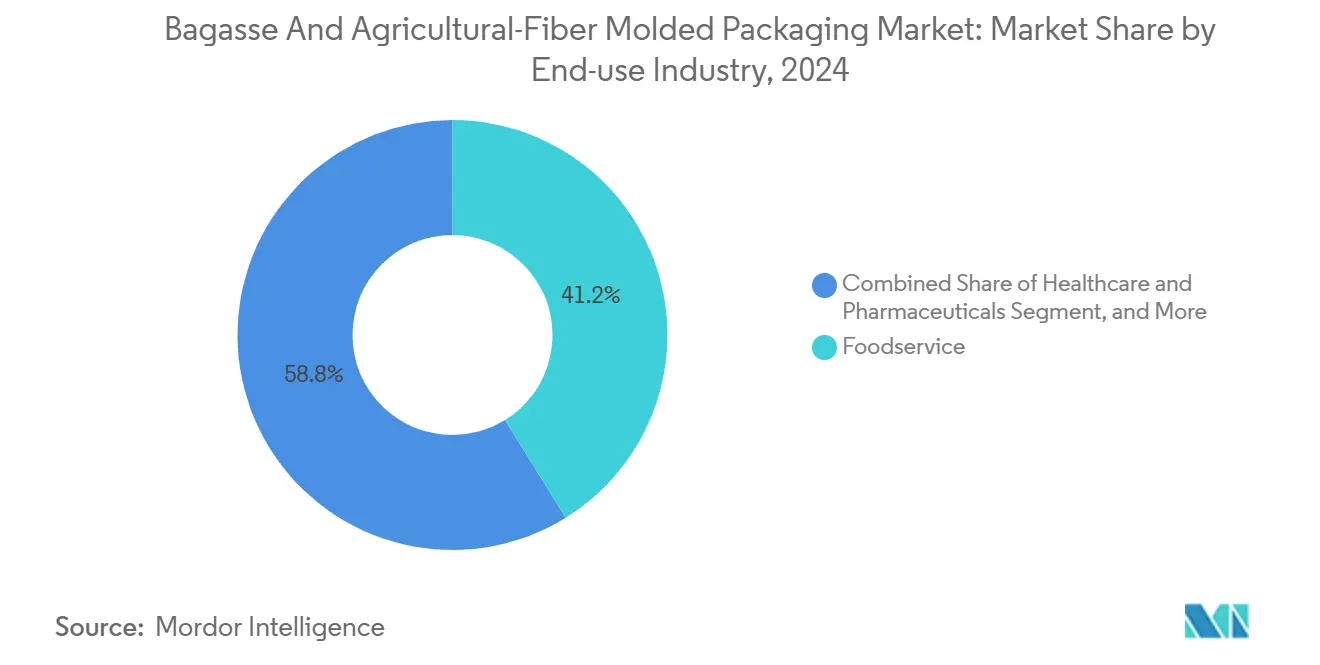

- 最終用途産業別では、フードサービスが2024年のバガスおよび農業繊維成形包装市場シェアの41.18%を占めました。

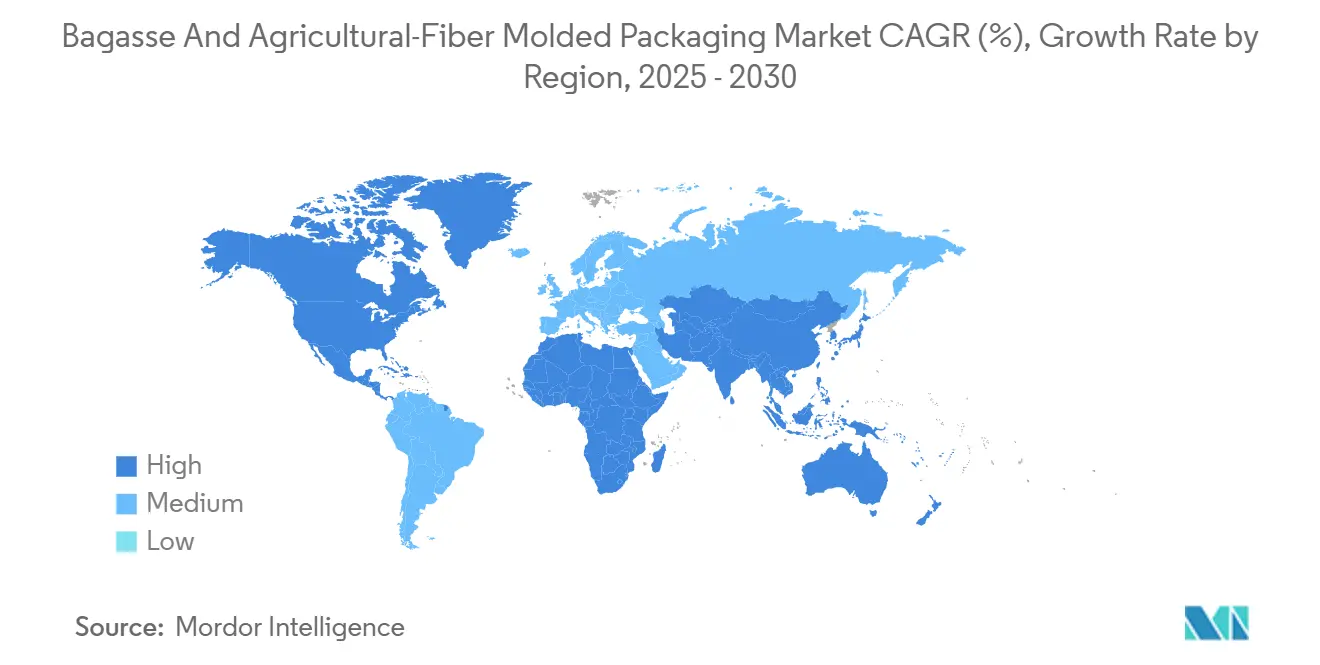

- 地域別では、中東・アフリカのバガスおよび農業繊維成形包装市場規模は2025年から2030年にかけて年平均成長率10.91%で拡大する見込みです。

グローバルバガスおよび農業繊維成形包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一回使い捨てプラスチックの禁止 | +2.8% | 欧州連合および北米での早期導入を伴うグローバル規模 | 短期(2年以内) |

| 持続可能な包装に対する消費者の嗜好 | +2.1% | 北米および欧州が中心、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| フードデリバリーおよびQSRネットワークの拡大 | +1.9% | アジア太平洋地域が中心、中東・アフリカおよびラテンアメリカへ波及 | 中期(2〜4年) |

| 農業廃棄物の高付加価値化に向けた政府のインセンティブ | +1.6% | インド、ブラジル、中国 | 長期(4年以上) |

| サトウキビ製糖工場近辺の地域化されたサプライチェーン | +1.2% | ブラジル、インド、タイ、フィリピン | 長期(4年以上) |

| カーボンネガティブ包装クレジット | +0.9% | 欧州連合、カリフォルニア州、新興カーボン市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一回使い捨てプラスチックの禁止

世界的なプラスチック規制は、袋への課金から食品接触品の全面禁止へと急速に移行しており、農業繊維をコンプライアンス対応の最前線に位置づけています。2024年に完全施行された欧州連合の一回使い捨てプラスチック指令は、拡大生産者責任(EPR)手数料を課すことで従来のポリマーの実質コストを引き上げ、バガスベースのトレイを経済的に競争力のあるものにしています。[1]欧州委員会、「一回使い捨てプラスチック指令」、ec.europa.eu カリフォルニア州の25%削減義務はASTM D6868認定の堆肥化可能品を免除しており、工業堆肥性能を検証できる成形繊維加工業者に対して需要を創出しています。多国籍レストランチェーンは大陸をまたいで準拠フォーマットを標準化することで規制リスクを軽減しており、これにより世界的な需要の収束が加速し、後発サプライヤーの切り替えコストが増大しています。

持続可能な包装に対する消費者の嗜好

企業の持続可能性に関する声明は、ライフサイクルカーボン排出量を単位コストよりも優先する契約上の調達要件へと強化されています。マクドナルドが2025年までに全包装を再生可能・リサイクル・認証済み原材料に切り替えるという公約は、ブランドリスク管理と社会的ライセンスが今や素材選択を左右していることを明確に示しています。[2]マクドナルド・コーポレーション、「包装と廃棄物」、corporate.mcdonalds.com 高所得市場では消費者の73%がエコフレンドリーなフォーマットにプレミアムを支払う意欲を示しており、小売業者は現在の成形繊維のコスト差を利益率を損なうことなく吸収する余地を持っています。サービスとしての包装のサブスクリプションモデルは、レストランにとって設備投資を運営費に転換し、廃棄物削減分析と成形繊維供給契約を組み合わせることで、加工業者にとってより粘着性の高い収益を生み出しています。

フードデリバリーおよびQSRネットワークの拡大

サードパーティのデリバリープラットフォームはレストランの収益をオフプレミスチャネルへの露出を高め、漏れ防止、積み重ね可能、耐熱性のある容器が不可欠なタッチポイントを増加させました。2024年の世界のオンラインフードデリバリー売上高は1,650億米ドルを超え、特にアジアの高密度メガシティにおいて使い捨て包装在庫への継続的な補充圧力をかけています。コーティングされたバガスのフタは飲料の温かさを保ちながら、初期の成形デザインに多く見られたフタとカップの分離不良を回避しており、コーヒーチェーンからのリピート注文を促進しています。ゴーストキッチンの幾何学的な拡大はさらに調達リードタイムを短縮し、急速ツーリング設備で形状を大量カスタマイズできる地域統合型サプライヤーへと事業者を誘導しています。

農業廃棄物の高付加価値化に向けた政府のインセンティブ

農業循環政策は現在、成形包装を野焼きよりも高付加価値のエンドポイントとして位置づけており、直接補助金や税制優遇措置を発動しています。インドの国家バイオ燃料政策は非燃料残渣利用プラントに対して最大50%の資本補助金を割り当てており、新規成形繊維ラインの回収期間を短縮しています。中国では、循環経済ゾーンが農場残渣から少なくとも30%のパルプを転換する製糖工場に対して割引電力料金を提供しており、1トン当たりの変動費を低減しています。ブラジルのサトウキビ協会は繊維価格の変動をヘッジするために複数年の引き取り契約を構築しており、加工業者が投入スプレッドを固定し長期的な設備のボトルネック解消に投資できるようにしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のプラスチックと比較した高コスト | -1.8% | グローバル規模、特に価格に敏感な新興市場 | 短期(2年以内) |

| 耐湿性・耐油性の制限 | -1.2% | グローバル規模、プレミアム食品用途に影響 | 中期(2〜4年) |

| バガスをめぐるバイオ燃料生産者との競合 | -0.9% | ブラジル、インド、タイ | 中期(2〜4年) |

| 繊維品質に影響する農作物収量の変動 | -0.7% | 気候変動の影響を受けやすい農業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のプラスチックと比較した高コスト

豊富な繊維原料があるにもかかわらず、成形繊維プラントはパルプ化、乾燥、成形工程が熱エネルギーと専用ツーリングに依存しているため、転換コストが15〜25%高くなっています。エネルギー費用だけで総生産コストの最大40%を占めており、小規模プラントを公共料金の価格ショックにさらし、規模の経済を制限しています。自動化された熱成形プレスの設備投資は、年間1万トンラインあたり700万米ドルを超えており、資本力の乏しい参入者を阻んでいます。とはいえ、バージンプラスチックへのEPR手数料と拡大するカーボン税が欧州および一部の米国州でのコスト差を縮小しており、中期的にはこの抑制要因の深刻度が緩和されています。

耐湿性・耐油性の制限

標準的なバガス繊維は連続的な液体接触から2時間以内に水分を吸収し始め、構造が劣化して冷凍食品用途での使用が制限されます。バイオベースのポリ乳酸(PLA)またはナノセルロースコーティングは保存期間を48時間まで延長しますが、コストが20〜30%増加し、バリア添加剤が認証プロトコルと整合していない場合は家庭用堆肥化の主張を損なうリスクがあります。フライドチキンなどの油分の多い食品では油の浸透性の課題が依然として深刻であり、バガス容器が油を漏らして完全性を損なう可能性があります。パイロットスケールのワックスエマルジョンは有望性を示していますが、安定性と堆肥化可能性のトレードオフが商業化を慎重なものにし、高級食品カテゴリーでの採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:バガスの優位性が繊維の多様化に直面

バガスは2024年のバガスおよび農業繊維成形包装市場規模の43.58%を占めました。これはインドからブラジルに至る砂糖産出国が、最小限の前処理で製糖工場の副産物を隣接する成形プラントに直接供給したためです。この信頼性の高いサプライチェーンは変動費の低減と予測可能なパルプ原料品質をもたらし、加工業者がスループットを標準化し資本をより迅速に償却することを可能にしました。しかし、バイオエタノール政策の変動によりバガスが燃料生産に転用されることがあるため、単一繊維への依存が調達リスクを高め、セグメントの成長は減速しています。竹繊維は年平均成長率11.61%を記録しており、バガスの最大2倍の引張強度を持ち、12ヶ月サイクルで再生するため、電子機器やプレミアムテイクアウト飲料の高衝撃包装用途に魅力的です。小麦わらと稲わらはサトウキビ生産量が限られた地域への参入を可能にしますが、散発的な収穫期が製糖工場に季節的な倉庫投資を促すか、設備の遊休リスクを生じさせます。

加工技術の革新は、バガスのリグニン含有量と竹の長繊維を組み合わせた多繊維ブレンドに大きく傾いており、シート強度を最適化しながら原材料の変動性を抑制しています。国際標準化機構(ISO)の農業繊維グレーディングに関する最新ドラフト規格は、輝度、保水性、微生物負荷の調和された指標を導入しており、大規模な受入品質管理手続きなしに国境を越えた繊維取引を可能にしています。[3]国際標準化機構、「包装材料規格」、iso.org ブレンドは製品差別化も促進します。70対30のバガスと竹のマトリックスはワインボトル輸送箱に適した圧縮強度を達成し、50対50のバガスとわらの混合物はクイックサービスの主菜に適したバランスを実現します。ここでは剛性が透明性を上回ります。ヤシの繊維(コイア)などの新興候補は疎水性特性を付加し、最終的にはコーティング使用量を削減してコストを低下させる可能性があります。これらの発展は総じて原料調達の耐性を多様化し、新たな農業地域をサプライマップに引き込み、バガスおよび農業繊維成形包装市場の対応可能な範囲を拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:カップが従来の食器を超えたイノベーションを牽引

カップおよびフタは年平均成長率11.28%で拡大しており、コーヒーチェーンが2028年までにポリエチレンラミネート紙カップを代替するという要求に応えることで、従来の食器量を上回っています。フタのフィット感と蒸気排出に関する初期の設計課題は、精密成形ダイスとマイクロフルートロッキングリブの導入後に緩和され、成形繊維のフタが変形することなく95℃の飲料温度に耐えられるようになりました。一方、プレートおよびボウルは2024年のバガスおよび農業繊維成形包装市場シェアの31.58%を依然として占めており、積み重ね可能性と分量管理仕切りを重視する施設向けケータリングおよびQSRビュッフェに支持されています。従来のプレートに見られる成長の遅れは、代替リスクよりも市場の成熟度に起因していますが、エンボスブランディング、無顔料着色、内蔵カトラリースロットを通じて差別化が再び生まれています。

トレイおよびクラムシェルフォーマットはフードデリバリーの正常化の波に乗っています。加工業者は揚げ物をカリッとした状態に保つ通気制御穿孔を試験しており、これはかつて穿孔プラスチック専用の特性でした。容器サブセグメントは、発泡ポリスチレンに匹敵する落下高さ保護性能を実証しながら、小売業者のESGバッジを強化する堆肥化可能ロゴを表示することで、消費財(CPG)の棚に参入しています。高精度成形により、粗い繊維基材ではかつて考えられなかったサラダボウルのスナップフィット閉鎖などの複雑な形状が可能になっています。各カテゴリーにわたり、付加製造技術は2週間以内にパイロット金型を製造することで開発サイクルを短縮し、迅速な反復とブランドオーナーとのより緊密な共同設計を可能にしています。これらの進歩は総じて、バガスおよび農業繊維成形包装市場が差別化された価値提案を描くことができる実用的なキャンバスを拡大しています。

最終用途産業別:ヘルスケアの加速が市場ダイナミクスを変革

ヘルスケアおよび医薬品は年平均成長率11.36%で加速すると予測されています。これは病院が手術キットおよび診断サンプル輸送用の多回使用プラスチックトレイから単回使用の滅菌繊維パックへと移行しているためです。パンデミック後の感染管理の更新は表面の再使用を最小化することを推奨しており、成形繊維はPVCラミネート使い捨て品とは異なりダイオキシンを排出することなく焼却適合性のニーズを満たしています。滅菌バリアに関するISO 11607に基づく包装バリデーションが特定のバガスと竹のブレンドで達成されており、規制上の受け入れが広がりライフサイエンス分野での調達サイクルが短縮されています。フードサービスは依然として主力であり、2024年の収益の41.18%を維持していますが、他のセクターがより速く成長するにつれてそのシェアは徐々に低下しています。レストランはプラスチック禁止に対するリスクヘッジとして成形繊維を統合しながら、発泡クラムシェルが欠く棚対応の美観と電子レンジ対応性の恩恵を受けています。

消費財は化粧品、スマートウォッチ、小型家電などの壊れやすい電子商取引出荷に成形繊維を活用しています。クッション要素が気泡緩衝材を代替しながら、下流の埋め立て問題を回避できるためです。電子機器ブランドは微小電荷ポテンシャルを分散させる帯電防止添加剤をテストしており、高価値の民生用電子機器への実用性を広げています。産業需要は緒についたばかりですが、同一の坪量で段ボールパッドを上回る荷重吸収指標を持つ緩衝材やエッジプロテクターとして上昇しています。一方、米国食品医薬品局(FDA)の植物由来食品接触物質を支持するガイダンスは、食料品チェーンが石油由来のデリトレイを交換することを後押ししています。多様な最終用途の構成は景気循環的な変動を緩和し、バガスおよび農業繊維成形包装産業に広い成長の滑走路を確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2024年のバガスおよび農業繊維成形包装市場の収益の36.91%を占めており、隣接する原材料産地、東南アジアで成熟しつつある設備クラスター、北米および欧州への輸出連携によって牽引されています。中国の第14次五ヵ年計画は農業廃棄物の高付加価値化割当を拡大しており、地方の砂糖・米・小麦製糖工場に残渣を低価値燃焼ではなくパルプ原料に割り当てることを義務付けています。インドのウッタル・プラデーシュ州は砂糖地帯近辺の成形繊維プラント用地購入に対する印紙税優遇措置を展開し、一連のグリーンフィールド投資を誘発しました。日本と韓国は差別化された戦略を採用しており、プレミアムな弁当、コンビニエンスストアの寿司、専門化粧品トレーに対する小規模ながら高マージンの国内需要を満たすために高精度熱成形機に注力しています。

中東・アフリカは2030年にかけて最も速い地域年平均成長率10.91%を記録すると予測されています。湾岸諸国はオイルマネーの多様化資金をナツメヤシ廃棄物から繊維への複合施設に投入しており、エジプトとモロッコは空港でのプラスチック禁止を立法化して航空機内食の契約を即座に成形繊維へと転換しています。南アフリカの西ケープ州は、免税貿易回廊と相互持続可能性基準を活用してEUスーパーマーケットへの輸出拠点となっています。ナイジェリアとケニアはまだ新興段階にありますが、若い人口動態とデジタルフードデリバリーの普及を考えると長期的な需要の説得力は高く、ただし繊維前処理とコールドチェーン物流のインフラ制約が近期の量を抑制しています。

欧州と北米は安定しているものの規制主導の需要曲線を示しています。欧州気候法のカーボン予算上限は小売業者に包装ポートフォリオの脱炭素化を促しており、現在は機械的性能と並んで上流の原料トレーサビリティを評価するサプライヤー監査につながっています。米国の連邦政策は依然として断片的ですが、カリフォルニア州、ニューヨーク州、ワシントン州の州レベルの法律がEPR手数料を課しており、食料品店のデリカウンターやミールキットサブスクリプションボックス全体で成形繊維を静かに主流化しています。ラテンアメリカはブラジルの砂糖産業の優位性に依存しており、製糖工場から30km以内にプラントを共同立地することで、エタノール需要の急増時でも安定したバガス供給を確保しながら入荷輸送費を削減しています。アルゼンチンもこれに続き、小麦わら残渣を活用して欧州の顧客が堆肥化可能なトレイを指定する国内食肉輸出業者をターゲットにしています。

競争環境

市場構造は依然として分散しており、グローバル収益の5%を超える単一プレーヤーは存在せず、地域チャンピオンと多角化した多国籍企業が共存する低集中度の環境を形成しています。フィンランドのHuhtamaki、Sonoco、Greifなどの確立された繊維大手はグローバルな販売リーチと研究開発予算を活用して多国籍入札での優先ポジションを確保していますが、ニッチな地域加工業者は原材料源への近接性とカスタムツーリングの機動性によって自らの領域を守っています。垂直統合のトレンドが加速しており、主要企業は製糖工場への出資または10年単位のバガス引き取り契約を締結し、バイオマス価格の急変動から自らを守っています。特許出願はバイオベースのバリアコーティング、急速サイクル乾燥炉、欠陥検出のためのAI対応ビジョンシステムの3つの領域に集中しており、技術的な優位性が規模よりも価格決定力をもたらすことを示しています。

戦略的投資テーマには、労働力不足を補い医薬品クライアントが要求するISO 9001の再現性閾値を満たすためのライン自動化が含まれます。Sonocoのサウスカロライナ州での設備能力増強は、蒸気熱プレスから高周波乾燥への切り替えによりスループットを40%向上させ、サイクルタイムを11分から4分に短縮し、インラインダイカット用のフロアスペースを確保しています。Smurfit WestRockのラテンアメリカでの買収攻勢は原産地でのバガス確保を実現し、EUの小売業者監査で共鳴する供給安全保障とカーボンフットプリント最小化の主張を組み合わせています。HuhtamaakiのAgriTech Solutionsとの合弁事業は、成形水の化学組成をリアルタイムで調整するリアルタイム繊維グレーディングを開発し、不良率とユニット当たりエネルギーを削減しています。

新興の破壊的参入者は、エクアドルのバナナの茎、フィリピンのパイナップルの葉、カナダの麻の茎など、これまで無視されていた農業残渣を使用して新規の繊維化学を生み出し、既存の原料競争を回避しています。一方、カーボンクレジットの収益化は新たな収益層を育んでいます。欧州連合の加工業者は現在、堆肥化可能な包装に具現化された検証済みの二酸化炭素固定1メートルトン当たり最大35ユーロ(38.5米ドル)を獲得しています。クレジット売却の選択肢は、樹脂価格が下落した際のマージン圧縮を緩和し、ネガティブエミッション生産ラインの加速展開を促進します。全体として、原料統合、バリアコーティングの知的財産、カーボンクレジット裁定取引を中心とした業務卓越性が、バガスおよび農業繊維成形包装市場において地域的な存在感からグローバルリーダーシップへと移行する競合他社を決定します。

バガスおよび農業繊維成形包装産業のリーダー企業

Sonoco Products Company

Greif, Inc.

Mondi plc

Smurfit WestRock plc

CPS Paper Products Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Sonoco Products Companyはサウスカロライナ州の成形繊維施設に4,500万米ドルの拡張を発表し、年間生産能力を40%引き上げ、専門食品接触ラインを追加しました。

- 2024年9月:Smurfit WestRockはブラジルの生産者Fibra Sulを8,500万米ドルで買収を完了し、バガスベースの3工場を確保してラテンアメリカでの展開を深めました。

- 2024年8月:Mondi plcは冷蔵食品に適したバイオベースのバリアコーティングについて米国食品医薬品局(FDA)の認可を取得し、プレミアムミールキットにおける耐湿性の制限を克服しました。

- 2024年7月:Huhtamaki OyjはAgriTech Solutionsと提携し、グローバルサイト全体で多繊維ブレンドを調和させる標準化された繊維グレーディングプロトコルを成文化しました。

グローバルバガスおよび農業繊維成形包装市場レポートの調査範囲

| バガス |

| 小麦わら |

| 稲わら |

| 竹繊維 |

| その他の素材タイプ |

| プレートおよびボウル |

| トレイおよびクラムシェル |

| カップおよびフタ |

| 容器 |

| その他の製品タイプ |

| 食品・飲料 |

| 消費財 |

| フードサービス |

| ヘルスケアおよび医薬品 |

| 産業用途 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 素材タイプ別 | バガス | ||

| 小麦わら | |||

| 稲わら | |||

| 竹繊維 | |||

| その他の素材タイプ | |||

| 製品タイプ別 | プレートおよびボウル | ||

| トレイおよびクラムシェル | |||

| カップおよびフタ | |||

| 容器 | |||

| その他の製品タイプ | |||

| 最終用途産業別 | 食品・飲料 | ||

| 消費財 | |||

| フードサービス | |||

| ヘルスケアおよび医薬品 | |||

| 産業用途 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年のバガスおよび農業繊維成形包装市場の予測金額はいくらですか?

同セクターは2030年までに51億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率9.77%を反映しています。

現在グローバル出荷量でシェアをリードしている素材はどれですか?

バガスは製糖工場への近接性と確立された加工ノウハウにより、2024年の量の43.58%を占めています。

最も速く拡大している製品セグメントはどれですか?

飲料事業者がポリエチレンラミネート紙カップからの転換を進めているため、カップおよびフタが年平均成長率11.28%で拡大しています。

アジア太平洋地域が最大の地域基盤である理由は何ですか?

同地域は豊富な農業廃棄物流、熟練労働力、輸出志向の加工拠点を統合しており、コスト競争力のある供給を可能にしています。

プレミアム食品用途での採用を制限する主要な抑制要因は何ですか?

耐湿性・耐油性の制約が依然として冷蔵および油分の多いフォーマットへの成形繊維の浸透を制限していますが、新しいバイオベースのコーティングがそのギャップを縮小しています。

最終更新日: