無菌共同包装サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

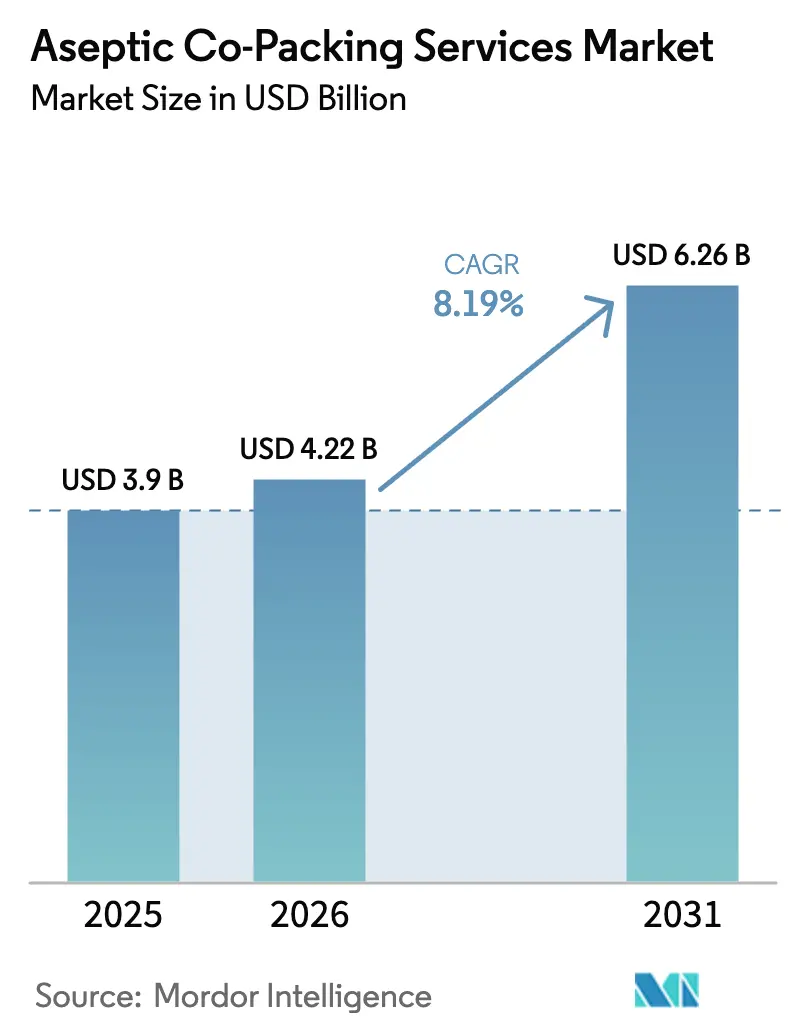

| 市場規模 (2026) | 4.22 十億米ドル |

| 市場規模 (2031) | 6.26 十億米ドル |

| 成長率 (2026 - 2031) | 8.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無菌共同包装サービス市場分析

無菌共同包装サービス市場規模は、2025年の39億USDから2026年には42億2,000万USDへと成長し、2026年から2031年にかけてCAGR 8.19%で推移し、2031年までに62億6,000万USDに達すると予測されています。ブランドオーナーが自社設備投資よりもアウトソーシングを優先するにつれて成長が加速しており、これは主に契約専門業者が厳格な無菌包装バリデーションをより効率的に対応できるためです。米国食品医薬品局(FDA)、欧州委員会、およびアジア太平洋地域の当局間における規制の収斂が、実績ある無菌技術への世界的な需要を高めています。クリーンラベル飲料の新製品投入の増加、機能性食品ポートフォリオの拡大、および自動化によるコスト削減が、無菌共同包装サービス市場の見通しをさらに強化しています。価格競争力のあるアジアの施設が北米・欧州のオペレーターにプレミアムセグメントと統合物流による差別化を迫る一方、バリアプラスチックやリサイクル可能な板紙における素材革新が新たな包装の可能性を開いています。

主要レポートのポイント

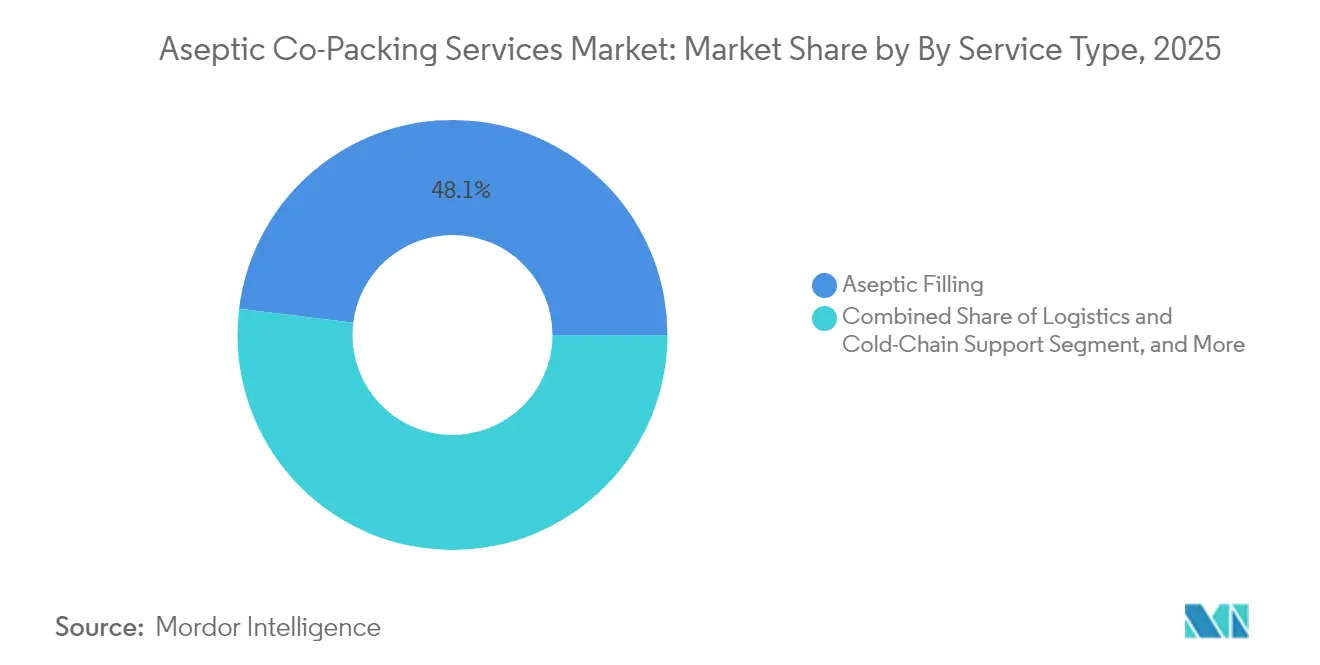

- サービスタイプ別では、無菌充填が2025年の無菌共同包装サービス市場シェアの48.05%を占めました。

- 包装タイプ別では、パウチ・サシェの無菌共同包装サービス市場規模は2026年から2031年にかけてCAGR 9.82%で成長する見込みです。

- 素材別では、紙・板紙が2025年の無菌共同包装サービス市場シェアの42.40%を占めました。

- 用途別では、栄養補助食品・機能性食品の無菌共同包装サービス市場規模は2026年から2031年にかけてCAGR 11.40%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の無菌共同包装サービス市場シェアの31.45%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル無菌共同包装サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 常温保存可能なクリーンラベル飲料への需要加速 | +1.5% | 北米およびEUでプレミアムポジショニングを伴うグローバル | 中期(2〜4年) |

| プレミアム機能性食品ブランドによる共同包装業者へのアウトソーシング増加 | +1.2% | 北米およびEUが中核、アジア太平洋地域への拡大 | 短期(2年以内) |

| 新興アジアにおける高酸性無菌処理ラインの拡大 | +1.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 自社無菌インフラに対するコスト削減 | +1.0% | グローバル | 短期(2年以内) |

| 乳製品サプライチェーンにおける賞味期限延長に向けた規制の推進 | +0.7% | EUおよび北米、規制の影響がアジア太平洋地域へ波及 | 中期(2〜4年) |

| 軽量無菌カートンを優遇するサステナビリティ規制 | +0.6% | EUの規制主導、グローバルへの普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

常温保存可能なクリーンラベル飲料への需要加速

消費者は、なじみのある原材料を使用し人工保存料を含まない最小限の加工飲料へと着実に移行しています。無菌技術は、栄養素の完全性や風味を損なうことなく飲料の常温保存期間を延長し、プレミアム機能性飲料がより高い価格帯を維持し小売廃棄を削減するのに役立っています。[1]Tetra Pak、「クリーンラベル飲料市場トレンド」、tetrapak.com 小売業者は廃棄ロスを低減する長い消費期限を好み、規制当局は化学添加物よりも病原体制御手法を奨励しており、需要の好循環が生まれています。そのため、ブランドオーナーはビタミン、プロバイオティクス、植物エキスに対して穏やかな加熱プロファイルを実現するために専門業者と提携しています。その結果、クリーンラベルの普及が最も顕著な北米および欧州を中心に、無菌共同包装サービス市場に構造的な押し上げ効果がもたらされています。

プレミアム機能性食品ブランドによる共同包装業者へのアウトソーシング増加

機能性食品スタートアップは通常、調合とマーケティングを優先し、5,000万USD以上の無菌工場への投資を避けます。アウトソーシングにより、規制コンプライアンス、小ロット対応の柔軟性、および自社では再現できないプロバイオティクスや植物エキスの取り扱い専門知識へのアクセスが可能になります。資産軽量型ビジネスモデルへのベンチャーキャピタルの選好が移行を加速させており、プレミアムマージンの見込みによりブランドは共同包装の上乗せコストを負担できます。新たな原材料が増殖するにつれ、温度感受性または酸化しやすい原料を扱える専門業者がクライアントベースを拡大し、無菌共同包装サービスへの需要が高まっています。

新興アジアにおける高酸性無菌処理ラインの拡大

低い労働コスト、豊富な果実原料、および政府のインセンティブが、グローバルな飲料メーカーをインド、タイ、インドネシアへの高酸性ラインの設置へと誘引しています。SIGによる9,000万USDのインド工場への投資などにより、欧州の設備と品質基準が同地域にもたらされています。調和された規制が輸出を促進し、単一施設が国内市場と西洋市場の双方にサービスを提供できるようになっています。高酸性カテゴリー(フルーツジュース、エナジードリンク、コンブチャ)は比較的シンプルな無菌プロトコルを必要とするため、西洋の既存企業と真っ向から競合する地域プレーヤーにとってアクセスしやすい参入経路となっています。

自社無菌インフラに対するコスト削減

規制当局は徹底的な微生物学的試験、熱バリデーション、および賞味期限試験を要求しており、これらはしばしば1ラインあたり1,000万USD以上に達し、最長18ヶ月を要することがあります。契約専門業者はこれらの費用を複数のクライアントに分散させ、SKUあたりのバリデーションコストを大幅に削減します。AI品質管理、自動洗浄、バリアアップグレードなどの急速な技術サイクルが加わることで、設備陳腐化のリスクが高まります。アウトソーシングにより固定費が変動費に転換され、季節的なSKUや需要が不確実な新製品にとって大きなメリットとなります。財務的柔軟性と規制負担の軽減の組み合わせが、無菌共同包装サービス市場への安定したビジネスの流入を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FDAおよびEUの無菌包装規則に対する資本集約的なバリデーションサイクル | -1.2% | 北米およびEUの規制領域 | 短期(2年以内) |

| 低ロットSKUに対応する契約充填業者の限られた供給 | -0.7% | グローバル、特にニッチブランドへの影響 | 中期(2〜4年) |

| 多層ラミネート基材価格の変動 | -0.9% | グローバル、新興市場での影響が顕著 | 短期(2年以内) |

| 知的財産漏洩に対するブランドオーナーの懸念 | -0.5% | グローバル、高付加価値処方に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FDAおよびEUの無菌包装規則に対する資本集約的なバリデーションサイクル

新製品または包装フォーマットごとに個別の無菌バリデーションが必要となり、ラインが稼働停止となりキャッシュが消耗します。小規模な共同包装業者は200万〜800万USDの試験費用の調達に苦労しており、これにより大手企業への能力集中が進み、ニッチブランドの地理的リーチが制限されます。規制の更新により再バリデーションが必要となり、運営上の不確実性と追加の設備投資が生じます。共同包装業者はコストをクライアントに転嫁し、価格感応度の高いカテゴリーはコストの低いホットフィル代替手段に回帰することがあり、潜在的な成長を抑制します。

低ロットSKUに対応する契約充填業者の限られた供給

ほとんどの無菌充填業者は、定置洗浄(CIP)のダウンタイムを最小化するために長期・大量生産キャンペーン向けに最適化されています。最低発注数量が約75,000ユニットであることが多く、小規模ブランドは除外され、保存料不使用の処理を妥協せざるを得ない状況に追い込まれます。柔軟な充填業者は存在しますが、グローバルな拠点が限られているためスケジュールのボトルネックが生じます。SKUのパーソナライゼーション需要の高まりと規模向けの設備能力とのミスマッチが、一部のイノベーションパイプラインを遅らせ、無菌共同包装サービス市場の成長軌道にわずかな影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:統合物流が勢いを増す

無菌充填は2025年の無菌共同包装サービス市場の48.05%を占め、専門プロバイダーを差別化する技術的な基盤としての役割を裏付けています。連続無菌フロー、精密投与、およびリアルタイムの微生物モニタリングは、ほとんどのブランドオーナーには参入障壁が高すぎるため、堅固なアウトソーシング需要を確保しています。歴史的に補助的であった物流・コールドチェーンサービスは、クライアントが統一された品質プロトコルのもとで製造、倉庫保管、温度管理された流通を一括して実行できるワンストップパートナーを求めるにつれ、2031年までにCAGR 10.10%を記録すると予測されています。 [2]KanPak、「コールドチェーン物流能力」、kanpak.com。統合契約への移行は共同包装業者の収益源を安定させ、クライアントの乗り換えコストを高めます。

調合・ブレンディング部門は、無菌性を損なうことなく均一な分散を必要とするプロバイオティクス、アダプトゲン、植物性タンパク質の添加に対応するために拡大しています。共同包装キャンパス内の品質保証ラボは規制コンプライアンスを確保し、サプライチェーンの透明性を維持します。全体として、無菌共同包装サービス市場は個別製造から総合的なバリューチェーンのオーケストレーションへの転換を続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装タイプ別:フレキシブルフォーマットがカートンの優位性に挑戦

カートンは2025年の売上の44.70%を占め、主流のジュースおよび乳製品ラインにおける運用上の親しみやすさと高速生産の経済性を反映しています。しかし、パウチ・サシェは利便性を重視する消費者が一人前の携帯性と軽量包装を好む傾向から、CAGR 9.82%で加速すると予想されています。新しいスパウト技術により再封機能とバリア性能が向上しています。

ガラスおよびPETボトルは、触感が重要なプレミアム飲料において引き続き重要な位置を占めています。バッグインボックスは、大容量経済性とディスペンシングの容易さを優先するフードサービスチャネルでシェアを確保しています。共同包装業者にとって、混合需要の複雑化の増大はマルチフォーマットラインと迅速な金型交換プロトコルを必要とし、稼働率を維持するモジュール式充填機への設備投資を促しています。

素材タイプ別:板紙のサステナビリティとプラスチックエンジニアリングの融合

紙・板紙は2025年の売上シェアの42.40%を占め、企業のサステナビリティ規制と再生可能繊維に対する消費者の選好が牽引しています。酸化アルミニウムや植物由来ポリマーを含むバリアコーティングが酸素と光の侵入を防ぎ、板紙の用途範囲を拡大しています。多層ポリプロピレンおよびモノマテリアルPETを中心とするプラスチックは、リサイクル性と軽量化による環境プロファイルの改善により、最速のCAGR 9.46%を記録しています。

ガラスは、不活性性と知覚される純粋さがプレミアムを生む常温保存コーヒー濃縮液や乳幼児栄養食品において地位を維持しています。金属はニッチな高圧用途に対応しています。素材競争は共同包装業者が樹脂サプライヤーと基材仕様を共同開発することを促し、長期契約を支える技術的な親密さを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:機能性栄養が飲料のリードを縮小

飲料は2025年の売上の36.70%を占めましたが、栄養補助食品・機能性食品用途は2031年までにCAGR 11.40%を記録すると予測されており、消費者が飲料以外の健康志向フォーマットを求めるにつれて飲料の優位性が侵食されています。タンパク質豊富なプリン、食物繊維ゲル、プロバイオティクスショットは、生理活性化合物を保護するための穏やかな無菌処理を必要とします。

乳製品は常温安定ラインを通じて生産を統合しており、コールドチェーンを必要とせずに熱帯地域への流通を可能にしています。医薬品液体剤形は量は少ないものの、厳格なGMPおよびシリアライゼーション要件により優れたマージンをもたらします。特殊食品と市販薬の品質基準の収斂が従来の市場境界を曖昧にし、複数許可を持つ工場が共有無菌システムのもとでカテゴリーを横断してサービスを提供できるようになっています。

地域分析

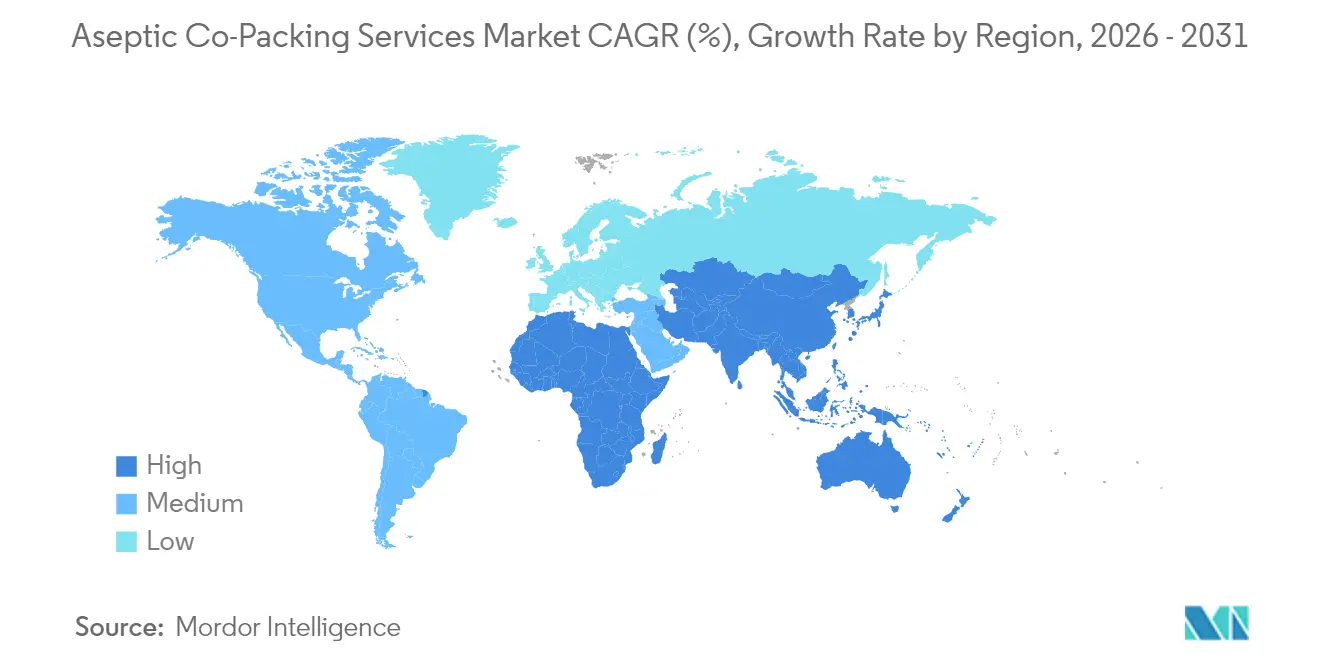

アジア太平洋地域は2025年の売上の31.45%を生み出し、コスト効率の高い労働力、原材料への近接性、および西洋輸出市場との規制の同期化により、CAGR 11.25%で成長をリードしました。インド、タイ、ベトナムにおける政府のインセンティブが欧州からの技術移転とともに能力増強を促し、同地域を無菌共同包装サービス市場の生産の中枢として位置づけています。

北米は近接性とブランドエクイティが消費者の信頼を育むため、乳幼児用粉ミルクや医療栄養などの高付加価値セグメントを維持しています。しかし、アジアからの輸入品との価格競争により、米国およびカナダの共同包装業者は自動化を進め、医薬品やカスタム処方のニッチへと移行することを余儀なくされています。欧州は北米と同等の量を誇りますが、サステナビリティ法制と循環型包装において業界の方向性を示し、グローバルな基材選択に影響を与えています。

南米は豊富な果実収穫と安定した経済改革を活かして中堅投資を誘致しており、ブラジルがカートン生産の地域ハブとして機能しています。中東・アフリカはインフラが遅れている新興フロンティアですが、可処分所得の増加と食料品の近代化が長期保存乳製品・ジュースに焦点を当てた資本を引き付けています。

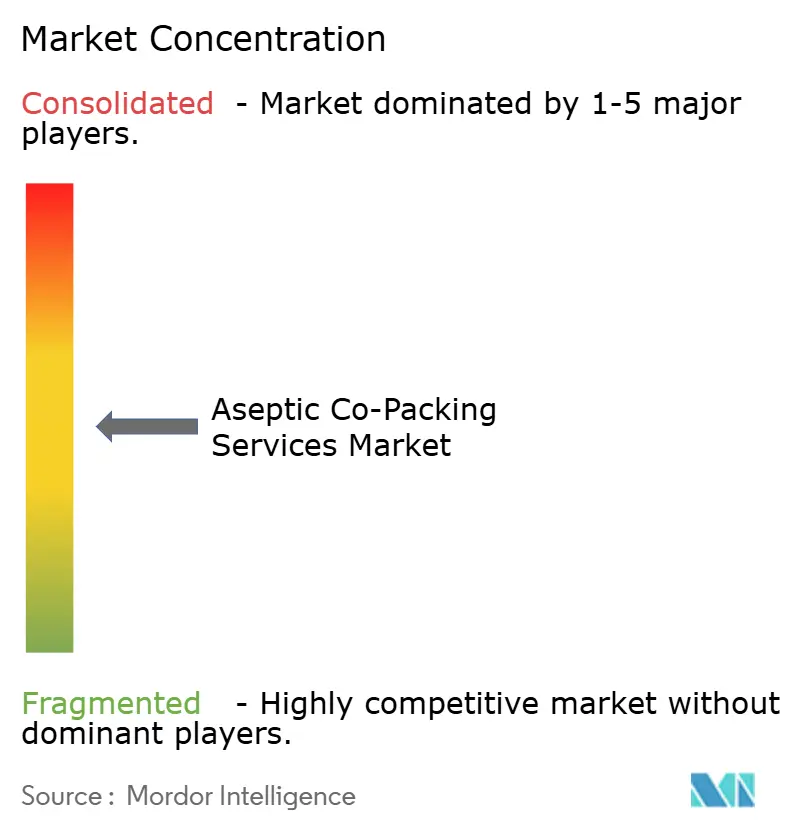

競合環境

上位5社がグローバル売上の約35〜40%を支配しており、地域チャンピオンの余地を残す適度に分散した構造を示しています。Tetra Pak、SIG Combibloc、Refresoは設備調達、包装素材の統合、および多国籍クライアントとの関係においてスケールメリットを活用しています。AI対応の視覚検査、予知保全、および完全自動化された定置洗浄(CIP)ループに資本を投入し、ダウンタイムと人件費を削減しています。[3]Tetra Pak、「包装における再生可能素材」、tetrapak.com

小規模企業は、柔軟なスケジューリング、ニッチな原材料の専門知識、および植物性栄養やオーガニック飲料のスタートアップとの共同開発で対抗しています。垂直統合が防御可能な競争優位として浮上しており、基材変換ラインを所有するプレーヤーは素材の共同革新を通じてクライアントを囲い込んでいます。合併・買収は地理的空白の補完とサービスメニューの拡充に集中しており、Refresoによる特殊PET充填業者の買収がこのトレンドを体現しています。

設備OEMとの知的財産移転契約も浮上しており、地域オペレーターが大規模な自社研究開発を必要とせずに次世代バリアフィルムへのアクセスを得られるようにしています。全体として、コモディティセグメントでは競争激化が進む一方、プレミアム医薬品・栄養補助食品ラインは技術的に高度な工場にとって収益性の高いニッチを提供しています。

無菌共同包装サービス産業リーダー

Tetra Pak International S.A.

SIG Combibloc Group AG

Elopak ASA

Refresco Group B.V.

Gehl Foods, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Tetra Recartが調理済み食品やスープ向けにリサイクル可能な繊維ベースの無菌包装フォーマットを導入しました。

- 2025年4月:O-AT-KA Milk Products Cooperativeが常温保存可能なクリーンラベル飲料への需要に対応するため、高度なUHT処理ユニットを追加しました。

- 2025年3月:Gehl Foods LLCが乳製品ベースのプロテインドリンク向けに新しい高速ラインを設置し、無菌共同包装能力を拡大しました。

- 2025年2月:Tetra Pakが小ロットの機能性飲料スタートアップを支援するモジュール式無菌共同包装プラットフォームを発売しました。

グローバル無菌共同包装サービス市場レポートの調査範囲

| 無菌充填 |

| 調合・ブレンディング |

| 滅菌・除染 |

| 二次包装・ラベリング |

| 物流・コールドチェーンサポート |

| 品質保証・試験 |

| カートン |

| ボトル |

| パウチ・サシェ |

| バッグインボックス |

| カップ・トレイ |

| その他の包装タイプ |

| 紙・板紙 |

| プラスチック |

| ガラス |

| 金属 |

| その他の素材タイプ |

| 飲料 |

| 乳製品 |

| 医薬品 |

| 栄養補助食品・機能性食品 |

| 植物性 |

| その他のエンドユーズ産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | 無菌充填 | ||

| 調合・ブレンディング | |||

| 滅菌・除染 | |||

| 二次包装・ラベリング | |||

| 物流・コールドチェーンサポート | |||

| 品質保証・試験 | |||

| 包装タイプ別 | カートン | ||

| ボトル | |||

| パウチ・サシェ | |||

| バッグインボックス | |||

| カップ・トレイ | |||

| その他の包装タイプ | |||

| 素材タイプ別 | 紙・板紙 | ||

| プラスチック | |||

| ガラス | |||

| 金属 | |||

| その他の素材タイプ | |||

| 用途別 | 飲料 | ||

| 乳製品 | |||

| 医薬品 | |||

| 栄養補助食品・機能性食品 | |||

| 植物性 | |||

| その他のエンドユーズ産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の無菌共同包装サービス市場規模はどのくらいですか?

無菌共同包装サービス市場規模は2026年に42億2,000万USDです。

2031年までの無菌共同包装の予想CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 8.19%で成長すると予測されています。

無菌共同包装の成長をリードしている地域はどこですか?

アジア太平洋地域は2025年の売上シェアが31.45%と最高であり、2026年から2031年にかけてCAGR 11.25%と最速の成長率を誇っています。

最も急成長しているサービスセグメントはどれですか?

物流・コールドチェーンサポートがCAGR 10.10%と最も急速な拡大を記録しています。

カートンを脅かしている包装フォーマットはどれですか?

パウチ・サシェは携帯性・一人前需要に牽引されてCAGR 9.82%で成長しています。

飲料を上回る成長を示すエンドユーズはどれですか?

栄養補助食品・機能性食品はCAGR 11.40%を示し、飲料のリードを縮小しています。

最終更新日: