ロシアの容器ガラス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

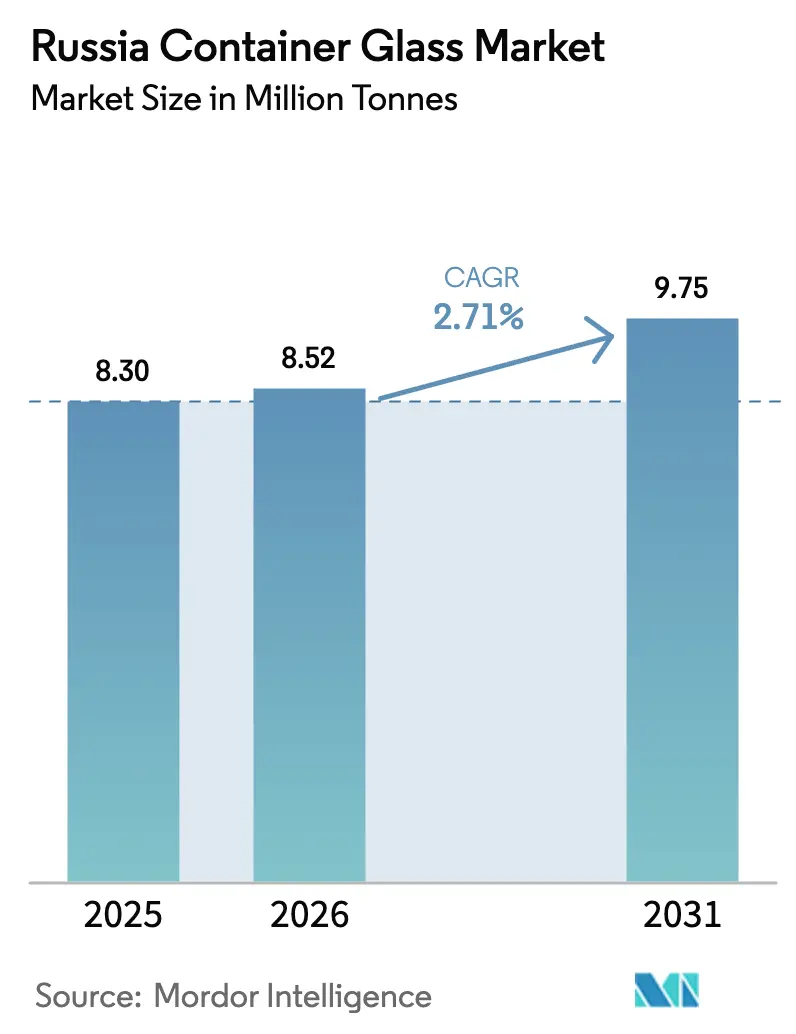

| 基準年の市場規模 (2025) | 8.30 百万トン |

| 市場取引高 (2026) | 8.52 百万トン |

| 市場取引高 (2031) | 9.75 百万トン |

| 成長率 (2026 - 2031) | 2.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシアの容器ガラス市場分析

ロシアの容器ガラス市場規模は2026年に852万トンと推定され、2025年の830万トンから成長し、2031年には975万トンに達する見込みで、2026年〜2031年にかけてCAGR 2.71%で成長します。飲料、医薬品、プレミアム食品セグメントからの国内需要が拡大を支えており、これは西側諸国の制裁により輸出経路が断たれた結果、2022年〜2024年にガラス生産量が約60%減少した後も続いています。[1]ウクライナエネルギー、「ロシアのプーチノミクスの崩壊:産業崩壊が続く」、ua-energy.org モスクワのプレミアム消費、サンクトペテルブルクのデザイン主導型包装、リサイクル政策の改善、持続可能性への意識の高まりが引き続き成長を牽引しています。主要生産者による設備合理化と、カレット供給チェーンへの統合が、炉の稼働率安定化に寄与しています。一方、省エネプロジェクトや自動検査システムがコスト圧力の緩和に貢献しています。ただし、シベリアの物流の複雑さと北西部のエネルギー価格の変動が勢いを抑制しています。

主要レポートのポイント

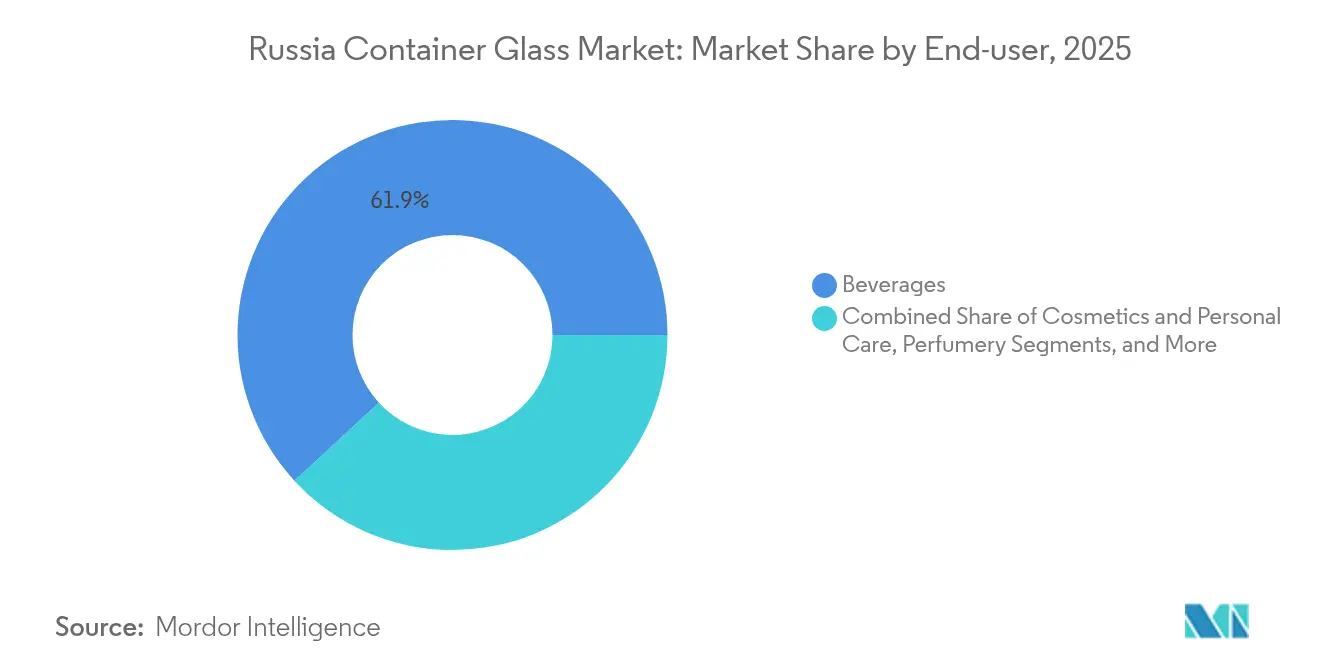

- 最終用途別では、飲料が2025年のロシアの容器ガラス市場シェアの61.85%を占めました。

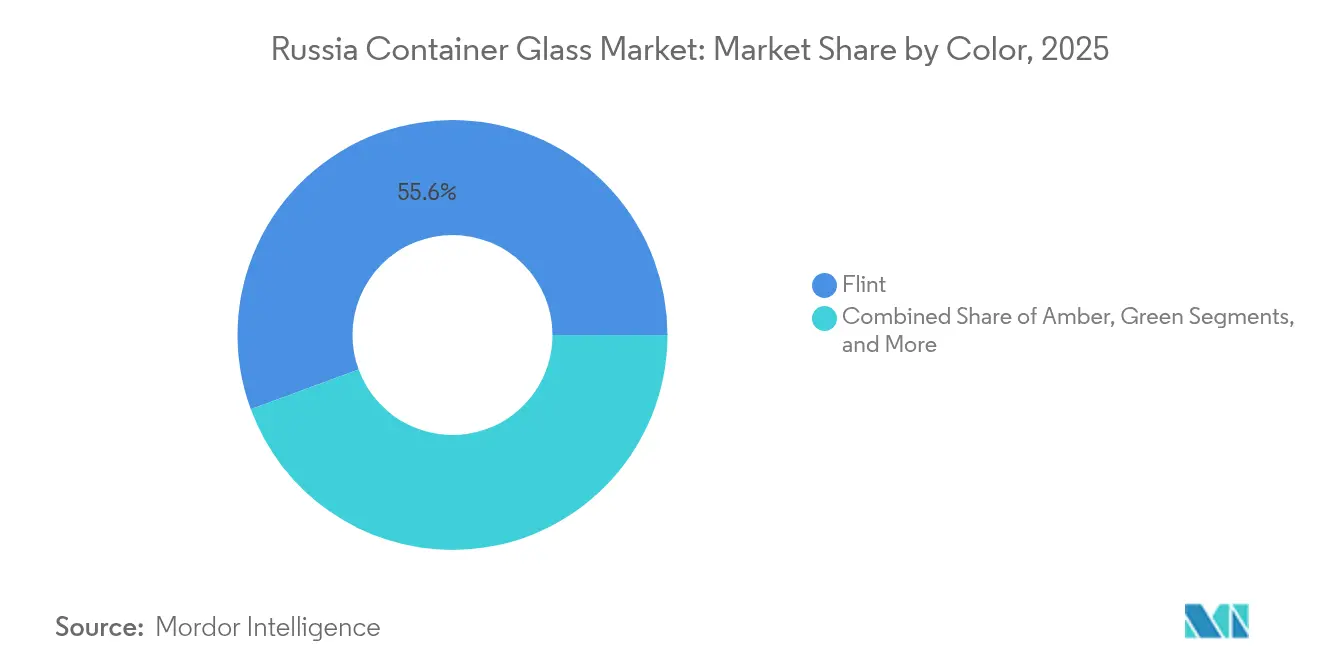

- 色別では、アンバーガラスセグメントのロシアの容器ガラス市場規模は2026年〜2031年にかけてCAGR 4.56%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシアの容器ガラス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モスクワにおける消費者需要の増加がガラス包装を牽引 | +0.8% | モスクワ連邦市、中央連邦管区 | 中期(2〜4年) |

| サンクトペテルブルク地域におけるプレミアム包装へのシフト | +0.6% | 北西連邦管区 | 中期(2〜4年) |

| 流通ネットワークの拡大がシベリアのガラス産業を後押し | +0.4% | シベリア連邦管区 | 長期(4年以上) |

| ヴォルガ地域の産業多様性が容器ガラス生産を支援 | +0.5% | ヴォルガ連邦管区 | 中期(2〜4年) |

| 政府のリサイクル政策が国内ガラス製造を促進 | +0.3% | 全国 | 長期(4年以上) |

| 持続可能性への意識の高まりが環境に優しいガラス包装を促進 | +0.4% | 主要都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モスクワにおける消費者需要の増加がガラス包装を牽引

モスクワは、棚での差別化と品質の認知にガラスを活用するプレミアム食品・飲料カテゴリーに、国内最高の購買力を集中させています。地方当局は2018年以降、ベル型回収ボックスと民間事業者との契約を導入し、市の一般廃棄物リサイクル率を2019年の20%から2024年の目標60%へと引き上げ、カレット供給を拡大しています。[2]E3S Web Conferences、「一般廃棄物の合理的利用に関するトレンド」、e3s-web.org 輸入ワインやクラフトスピリッツへの旺盛な需要がロシアの容器ガラス市場を強化し、持続可能な包装に対する消費者の支払い意欲が繰り返し注文を促進しています。この好循環が近隣工場の炉の稼働率を確保し、デザイン性の高いボトル形状への投資を促しています。

サンクトペテルブルク地域におけるプレミアム包装へのシフト

サンクトペテルブルクが文化の中心地およびバルト海貿易の玄関口としての地位を持つことで、包装における美観と触感の品質への期待が高まり、グルメ食品、ワイン、クラフト飲料においてガラス瓶・ガラス瓶が好まれる媒体となっています。地域の労働力は長い産業的遺産に由来する深いガラス製造の専門知識を持ち、付加価値の高い装飾や小ロット生産を支えています。地元の飲食店や観光客の流れが独自のボトル形状への需要を強化しています。北西連邦管区の規制当局は調達を国内サプライヤーへと誘導しており、ロシアの容器ガラス市場が輸入包装から市場シェアを獲得するのを後押ししています。

流通ネットワークの拡大がシベリアのガラス産業を後押し

オムスクからノボシビルスクにかけての鉄道ハブの整備と新たな倉庫拠点の設置により、シベリア全域の資源採掘・食品加工クラスターへのリードタイムが短縮されています。輸送距離は依然として長いものの、近代化されたマルチモーダル回廊により破損が減少し、トン当たりの物流コストが低下し、重量のあるガラス容器の収益性の高い配送が可能になっています。複数の飲料メーカーがシベリアの消費者向けにレディ・トゥ・ドリンクのお茶やフレーバースピリッツへのライン拡張を発表しており、地元の炉に対して予測可能な引き取り量を確保しています。その結果、ロシアの容器ガラス市場における需要の成長は、新たな設備が商業規模に達した後、東部地域で徐々に現れると予想されています。

ヴォルガ地域の産業多様性が容器ガラス生産を支援

ヴォルガ連邦管区には、内部消費および地域間取引にガラス瓶・ガラス瓶を使用する化学、食品、自動車工場の密なネットワークが存在します。豊富な珪砂鉱床、天然ガスパイプライン、既存炉サイトが投入コストを低下させ、国内外の投資を引き付けています。メーカーはモスクワ、ウラル、南部へと放射状に延びる鉄道網を活用して流通のバランスを取っています。この多産業からの需要がロシアの容器ガラス市場を単一セグメントの変動から守り、安定した受注を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 物流上の課題がロシア東部のコストを増加 | -0.7% | 極東・シベリア連邦管区 | 中期(2〜4年) |

| エネルギーおよび資源の制約が北西部の生産に影響 | -0.9% | 北西連邦管区 | 短期(2年以内) |

| 代替包装との競争が南部のガラス需要を減少 | -0.5% | 南部連邦管区 | 中期(2〜4年) |

| 老朽化したインフラがロシア中央部のガラス製造効率を制限 | -0.4% | 中央・ヴォルガ連邦管区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

物流上の課題がロシア東部のコストを増加

ウラジオストクやヴォストーチヌイなどの港は増加するコンテナ取扱量を処理していますが、鉱業・農業加工サイトへの内陸輸送は鉄道支線の少なさと季節的な道路閉鎖によって依然として妨げられています。[3]RBC、「ロシアワイン見通し2025年」、rbc.ru 重量対価値の動態がガラス瓶を軽量PETと比較して不利にし、ブランドオーナーはハイブリッド包装や地元での缶詰化を採用するよう促されています。ディーゼル価格の上昇と貨車不足が配送コストを増加させ、ロシアの容器ガラス市場を沿岸都市以外では制限し、インフラが成熟するまで大規模な需要シフトを遅らせています。

エネルギーおよび資源の制約が北西部の生産に影響

ガスパイプラインのメンテナンス、輸入耐火物の通貨変動、炭酸カルシウムに対するトン当たり53.8ルーブル、炭素粒子に対するトン当たり204.04ルーブルの新たな排出手数料が、サンクトペテルブルクおよびレニングラード地域の炉の運営費を引き上げています。炉の改修スケジュールが2025年上半期の6基の大型タンクのメンテナンスと重なり、70〜80日分の設備能力が一時的に失われ、醸造業者向けのボトル不足が生じています(RBC.RU)。メーカーは酸素燃料転換と高度なバッチ予熱を加速させていますが、設備投資がキャッシュフローを圧迫し、ロシアの容器ガラス市場の近期生産を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:医薬品の上昇を伴う飲料の優位性

飲料は2025年のロシアの容器ガラス市場シェアの61.85%を生み出し、8,300万デシリットルのウォッカ生産量と代替スピリッツラインの拡大によって牽引されました。総需要は、堅牢でマーキング対応のボトル形状を必要とする非アルコール飲料のラベリング義務と連動して増加すると予測されています。飲料向けのロシアの容器ガラス市場規模は、規模の経済、全国的なブランドマーケティング、スピリッツにおけるガラスへの文化的プレミアムから恩恵を受けています。相殺要因として、炉への周期的な熱負荷があります。2025年に予定されているメンテナンス停止により、ボトル在庫が減少した場合、供給が一時的に逼迫し、醸造業者が輸入品や軽量包装を検討する可能性があります。

医薬品容器は重量では小さいものの、輸入代替政策の下で国内製薬工場が拡大するにつれ、CAGR 3.92%で他のすべての用途を上回る成長が見込まれています。アンバーおよびタイプIIフリントのバイアルが抗生物質、ワクチン、栄養補助食品に使用されており、生産の国内化を目的とした政府調達の枠組みによって支援されています。血清学および静脈内溶液の成長もISO準拠の成形ガラス形式の採用を促進しています。その結果、注射剤および経口投与包装向けのロシアの容器ガラス市場規模は、2030年までにキロトン換算での貢献がほぼ倍増し、飲料の周期性に対するヘッジを提供すると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

色別:フリントのリーダーシップ、アンバーの勢い

フリントは2025年のロシアの容器ガラス市場シェアの55.62%を維持しており、その透明性が大衆市場向けウォッカ、ジュース、テーブルソースに適しています。炉のキャンペーンは、幅広い下流での受け入れと最小限の着色剤コストにより、フリントを優先しています。ただし、汚染の閾値により、光学的劣化が生じる前のリサイクル含有量は約40%に制限されており、着色溶融物と比較してコスト削減効果は限定的です。持続可能性目標が厳しくなるにつれ、一部の飲料顧客はカレット使用量を最大化するために着色ボトルを選択する可能性があります。

アンバーガラスはCAGR 4.56%でより速い数量増加を達成し、医薬品の滅菌要件とクラフトスピリッツのブランド美学によって牽引されます。UV遮断性能が生物製剤とクラフトビールの賞味期限を延長し、色に寛容なカレットストリームがリサイクル含有量を約70%まで支え、カレット10%追加ごとに炉のエネルギー消費を2〜3%削減します。プレミアム蒸留業者は、飽和したウォッカの棚で差別化を図るために、アンバーボトルへのエンボス加工とメタリックラベルをますます採用しています。その結果、フリントの確固たる基盤にもかかわらず、アンバーのロシアの容器ガラス市場シェアは2031年にかけて徐々に上昇する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

モスクワと中央連邦管区は、ロシアの容器ガラス市場の中核的な需要の核を形成しており、スピリッツ、清涼飲料、高級食品保存品向けのプレミアムボトルの大部分を吸収しています。メディアハブへの近接性と高い可処分所得が製品の急速な回転を促し、ブランドが棚での印象のためにエンボスロゴ入りの重いフリントボトルを指定するよう促しています。5,000基以上のベル型ボックスを備えた地域のリサイクルインフラがウラジーミルとドゥブナの工場にカレットを供給し、バッチコストを低下させ輸送距離を短縮しています。

サンクトペテルブルクが主導する北西連邦管区は、輸出志向の菓子、水産物、クラフトアルコール向けのプレミアムデザイン包装を専門としています。バルト海への近接性が珪砂の入荷と充填製品の出荷を容易にしています。それにもかかわらず、天然ガス価格の変動と炉の改修スケジュールが供給の信頼性に課題をもたらし、停電が発生した際にはVeralliaとSisecamがヴォルガサイトからの緊急在庫の共有とクロスシッピングを行っています。

ヴォルガ連邦管区の産業景観は自動車、石油化学、農業ビジネスを支援し、瓶・ガラス瓶への安定した需要をもたらしています。豊富な原材料とヨーロッパロシアへの鉄道回廊が組み合わさり、ヴォルガ地域は他地域の不足を補う均衡生産者として位置づけられています。シベリアと極東は貨物の分散とコンテナの不均衡により数量面で遅れをとっていますが、新たなマルチモーダルデポが段階的な増加を約束しています。2023年の主要極東港における216万TEUの取扱量は、内陸ルートが改善されれば最終的に包装需要を押し上げる貿易の増加を示しています。

南部地域はフルーツジュースクラスターによりPETの普及率が高いですが、プラスチックに対する消費者の認識の変化がワイナリーに厚みのあるグリーンボトルの採用を促しています。一方、ウラルおよび防衛関連地区は制裁主導の輸入代替の下で製造業の復活を享受しており、化学品や特殊潤滑剤向けの容器注文を促進しています。中央集権的な環境法制が全連邦主体に対して2025年までに60%の廃棄物分別目標に合わせることを義務付けており、ロシアの容器ガラス市場のカレット供給の状況を均質化しています。

競争環境

ロシアの容器ガラス市場は中程度の集中度を示しており、Sisecam、Verallia、Avangard-Glass、CHSZグループなどの地域プレーヤーが主導しています。資本集約性と炉の長い耐用年数が参入障壁を形成しており、その結果、累積炉設備能力が事実上の市場シェアを決定しています。Sisecamはゴロホヴェツ、ポクロフスキー、ウファ、クバン、キリシに拠点を持ち、合計年間設備能力は約28万トンです。一方、Veralliaはミネラルニエ・ヴォディとカムイシンに5基の炉を持ち、南部および中央のボトラーに供給しています。

戦略的な動きはソーダ灰とカレットへの垂直統合を重視しています。Sisecamによる2025年1月のCinerの米国ソーダ資産の2億8,500万米ドルでの買収は、低コストのアルカリ供給を確保し、ルーブルの変動と物流上のボトルネックに対するヘッジとなっています。Veralliaは、北東ヨーロッパでの2024年上半期の売上が25.8%減少した後、炉のスケジューリングと価格モデリングを最適化しており、ロシアの飲料ラインが購入を再開した2025年第1四半期に数量回復を報告しました。

国内の競合他社は地域ニッチに合わせた製品を提供しています。Avangard-Glassは中央ロシアのウォッカブランドにフリントフラスクを供給し、ウラジーミルガラスは医薬品バイアルを対象とし、CHSZグループは南部のワインボトルに注力しています。技術採用にはインラインカメラ検査、予知保全、バッチ自動化が含まれ、歩留まりを向上させ短い色変えキャンペーンを可能にしています。多くの生産者がISO 9001、14001、45001認証を取得し、多国籍飲料クライアントに品質とESGコンプライアンスを保証しています。O-Iガラスが2025年半ばまでにグローバルタンク設備能力の7%を廃止する意向を示していることに見られるように、予想される業界再編が現金豊富な地元企業に買収の機会をもたらす可能性があります。

ロシアの容器ガラス産業のリーダー企業

Verallia Packaging

Avangard-Glass

Saverglass Group

Sisecam

Krasnoye Echo LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Ciner Glassが、1日1,300トンのベルギーの容器ガラス工場向けに5億400万ユーロ(5億4,900万米ドル)の資金調達を確保しました。

- 2025年7月:クルガン州ヴァルガシ工業団地において、3億ルーブル(330万米ドル)の国家支援を受けた建設資材工場の建設が開始されました。

- 2025年5月:決議887に基づく飲料ラベリング規則により、ジュースおよび清涼飲料への必須デジタルマーキング要件が拡大され、ボトルの仕様に影響を与えました。

- 2025年1月:SisecamがCinerグループの米国ソーダ灰事業を2億8,500万米ドルで買収を完了し、世界最大のソーダ灰サプライヤーとしての地位を確立しました。

ロシアの容器ガラス市場レポートの範囲

ガラス容器とは、ガラスで作られた清潔な瓶と瓶を指します。範囲には窓ガラスやその他の非容器ガラス製品は含まれません。容器ガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力など、その独自の特性から高く評価されています。

ロシアの容器ガラス市場は、最終用途の垂直市場(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料〕)、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他の非アルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス〕、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、および色(グリーン、アンバー、フリント、その他の色)によってセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| 最終用途別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2026年のロシアの容器ガラス市場の規模はどのくらいですか?

CAGR 2.71%で2031年まで成長し、合計852万トンに達します。

容器ガラス需要で最も高いシェアを持つセグメントはどれですか?

飲料包装がロシアの容器ガラス市場の61.85%のシェアでリードしています。

最も速く成長している色のセグメントはどれですか?

アンバーボトルは2031年にかけてCAGR 4.56%で拡大すると予測されています。

どの地域が最も多くの容器ガラスを消費していますか?

モスクワを中心とする中央連邦管区とサンクトペテルブルクが主導する北西連邦管区が需要の大部分を占めています。

ロシアのガラスメーカーが直面する主な課題は何ですか?

高いエネルギー価格、シベリアの物流、より厳しい排出手数料が運営コストに重くのしかかっています。

どの企業が生産設備能力を支配していますか?

SisecamとVeralliaが首位を占め、Avangard-GlassとCHSZグループが続いています。

最終更新日: