ウズベキスタン容器ガラス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

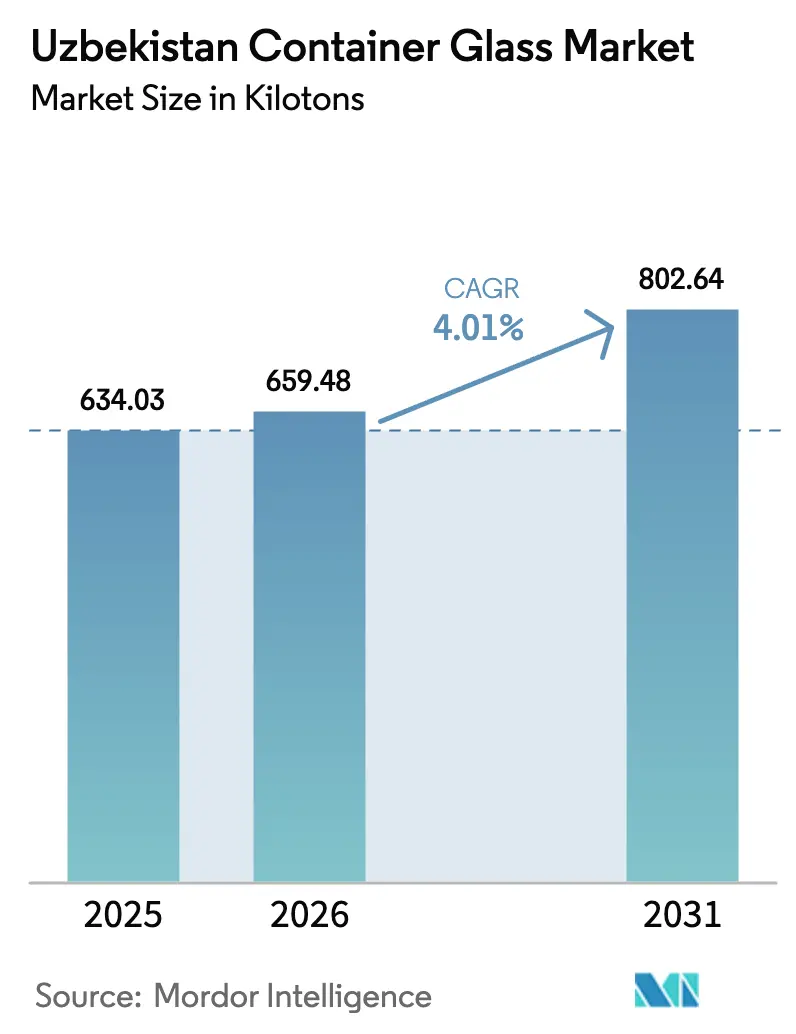

| 基準年の市場規模 (2025) | 634.03 キロトン |

| 市場取引高 (2026) | 659.48 キロトン |

| 市場取引高 (2031) | 802.64 キロトン |

| 成長率 (2026 - 2031) | 4.01% CAGR |

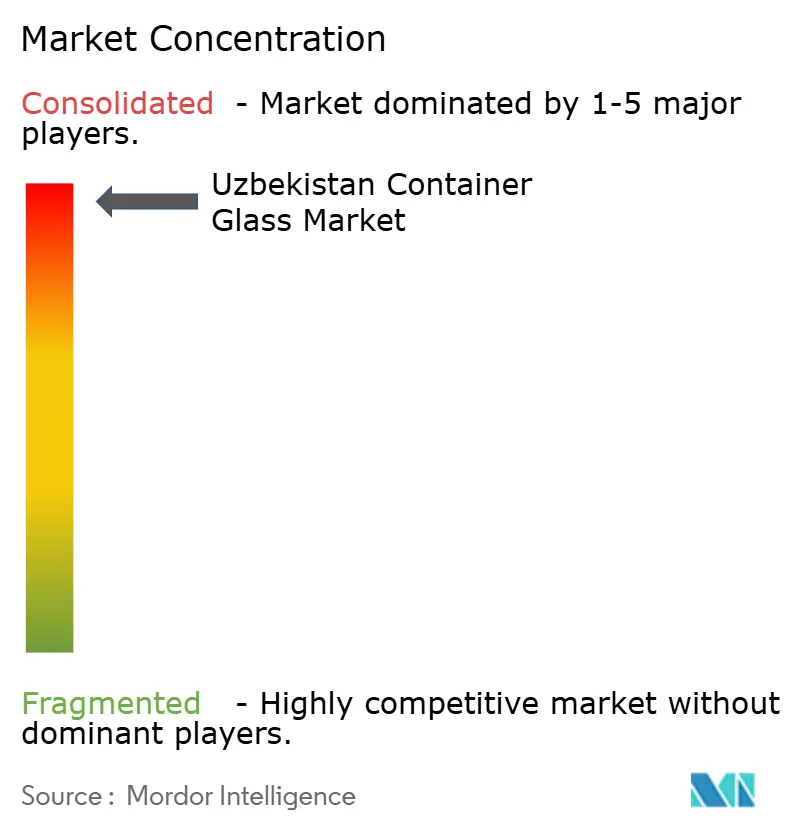

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウズベキスタン容器ガラス市場分析

ウズベキスタン容器ガラス市場の規模は、2025年の634.03キロトンから2026年には659.48キロトンへと成長し、2026年〜2031年の年平均成長率(CAGR)4.01%で2031年までに802.64キロトンに達すると予測されています。この安定した成長軌道は、飲料セクターからの旺盛な需要、国家的な産業化推進、およびGSP+制度に基づく欧州連合(EU)への無関税アクセスによって支えられており、これらすべてが炉の改修やグリーンフィールド工場への新規資本を呼び込んでいます。[1]欧州委員会、「ウズベキスタン共和国のGSP+評価」、eur-lex.europa.eu 国内メーカーは、シルダリヤおよびジザフの石英砂鉱床、増加するハラール認証食品輸出、ならびに外国合弁企業を最長7年間の利益税から保護する政府の税制優遇措置から恩恵を受けています。一方で、ウズベキスタン容器ガラス市場は、国内のPETおよびアルミ缶投資との競争激化、ガス料金の上昇、および二重内陸国という地理的条件に伴う物流コストの増大という課題にも直面しています。戦略的な対応策としては、カレット利用の拡大、紫外線に敏感な医薬品向けのアンバーガラス生産能力の増強、およびEU準拠の安全表示を施した輸出志向型製品ラインの展開が挙げられます。

主要レポートのポイント

- 最終用途別では、飲料が2025年のウズベキスタン容器ガラス市場シェアの62.09%を占めました。

- 色別では、アンバーガラスのウズベキスタン容器ガラス市場は2026年〜2031年にかけて年平均成長率(CAGR)5.31%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ウズベキスタン容器ガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境に配慮したパッケージへの選好 | +0.8% | 国内;中央アジア輸出への波及 | 中期(2〜4年) |

| 食品・飲料セクターの成長 | +1.2% | タシケントおよびサマルカンド地域 | 短期(2年以内) |

| 国家支援による炉生産能力の拡大 | +0.9% | シルダリヤ、ジザフ、タシケントのクラスター | 短期(2年以内) |

| ガラス包装食品のEU-GSP+輸出機会 | +0.6% | 国内;EU準拠施設 | 中期(2〜4年) |

| 不活性容器に対するハラール準拠の推進 | +0.4% | 国内およびイスラム教徒が多数を占める輸出市場 | 長期(4年以上) |

| ソーダ灰の国内自給 | +0.3% | 国内原材料チェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料セクターの成長

食品・飲料メーカーは2024年にフェルガナで生産額を26.3%増加させました。これは、建設資材および包装企業向けに確保された2億米ドルの信用枠によって支えられています。これらの政策資金により、醸造所、ジュースメーカー、乳製品加工業者は長期的なガラス供給契約を締結できるようになり、ウズベキスタン容器ガラス市場全体における炉の基本稼働率を支えています。セクターのリーダー企業は、湾岸諸国および南アジア市場への輸出コンプライアンスを満たすためにハラール認証の取得も進めており、これらの市場ではプレミアムポジショニングのためにPETよりも不活性ガラスが好まれています。コールドチェーン物流の並行的な整備により、ガラスが提供する賞味期限延長のメリットが拡大しています。その結果、飲料充填業者との数量引き取り契約は5年間の期間へと長期化しており、容器メーカーのキャッシュフロー予測可能性が向上しています。チェコのモールドメーカーとのボトルデザイン協業により、成長するクラフトビールおよびアルチザンジュースのサブセグメントにおいて地元ブランドがさらに差別化されています。

国家支援による炉生産能力の拡大

Sirdaryo Universal Oynaは、ドイツから調達したトリプルゴブISマシンを採用することで年間1億200万個の容器生産規模に拡大しました。一方、Sirdaryo Glassは2025年末の稼働開始時に、さらに1億3,610万個の着色医薬品容器を追加する予定です。隣接する石英砂精製ラインは酸化鉄不純物を除去し、EUの重金属基準を満たすコバルトフリーの低エミッション着色を可能にしています。アサカ銀行からの政府保証融資により金利コストは6%未満に抑えられ、関税免除により設備投資額が8〜10%削減されます。この政策の組み合わせにより回収期間が短縮され、明源絲路(ミンユアン・シルー)の1億5,000万米ドルのジザフ拡張などの中国からの外国直接投資(FDI)を呼び込み、ウズベキスタン容器ガラス市場を規模の経済へと導いています。生産能力の追加は大量溶融コストの効率化につながり、2025年4月のガス料金値上げを部分的に相殺し、輸出向け製品の粗利益率を維持しています。

ガラス包装食品のEU-GSP+輸出機会

2022年のウズベキスタンのGSP+枠利用率92.7%は、輸出業者が無関税のEUニッチ市場を獲得する能力を裏付けています。ガラス包装のサクランボ、ピクルス、ハチミツは、ドイツ、イタリア、バルト諸国のプレミアムスーパーマーケットの棚を占め、産地限定農産物がより高い価格帯を実現しています。EUの無関税アクセスはまた、ウズベキスタンの充填業者間でのBRCおよびISO 22000認証への投資を加速させており、これがトレーサビリティ準拠のガラス瓶・ガラス瓶への需要を高めています。ただし、中間回廊経由の陸上輸送はリードタイムに4〜5日を加算するため、生産者は収益を最大化するために軽量で高付加価値のアンバー容器を優先しています。物流の変動リスクをヘッジするため、企業はジョージアおよびアゼルバイジャンの保税鉄道デポをクロスドッキングに活用するケースが増えており、これはウズベキスタン容器ガラス市場の流通パターンを再形成しつつある新興モデルです。

環境に配慮したパッケージへの選好

タシケントのスーパーマーケットで実施された消費者調査によると、2025年には買い物客の42%が価格差12%以内であればプラスチックよりもガラスを積極的に選択しています。この意識は、色分けされたゴミ箱を義務付けた2020年のタシケント廃棄物分別法と一致しており、カレット回収率を2018年の20%から中期目標の35%へと引き上げています。ウズベキスタン容器ガラス産業は、無限のリサイクル可能性と移行物質フリーの保存性をマーケティングに活用しています。KPMGの地域循環経済ロードマップは、店内返却を簡素化するためのボトル寸法の標準化を推奨しており、この政策により年間さらに28キロトンのカレットが炉のバッチに投入される可能性があります。[2]Abdullakhanov Farrukh、「消費財における循環経済」、kpmg.com 企業はグリーンおよびアンバーの破片に対応した光学式ソーターを後付けすることで対応しており、カレット比率が30%を超えるよう促し、カレット10%増加ごとに溶融エネルギーを約2.5%削減しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETおよび軽量包装による代替 | -1.1% | 全国の都市部 | 短期(2年以内) |

| 二重内陸国における高い内陸輸送コスト | -0.7% | 国内輸出ルート | 中期(2〜4年) |

| エネルギー価格の上昇とガス転用政策 | -0.9% | エネルギー集約型工場 | 短期(2年以内) |

| より厳格な安全規制への対応コスト | -0.4% | 食品接触用途 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PETおよび軽量包装による代替

ブハラに建設されたウズベキスタン初のメタノール・トゥ・オレフィン複合施設は、PETプリフォームを含む年間110万トンのポリマーを生産し、ガラスを単位当たりの納入コストで下回ります。同時に、East Can Solutionsの22億個規模のアルミ缶ラインは、飲料ブランドに対してより軽量で優れた積載効率を持つ容器を提供し、大衆向けソーダ市場におけるガラスのシェアを侵食しています。重量のハンデはまた輸送コストを増大させますが、これは物流がGDPの16.5%を占めるウズベキスタンにとって深刻な懸念事項です。ガラスメーカーは賞味期限の優位性、風味の中立性、クリアまたはアンバーフリントに関連するプレミアム感を訴求することで対抗していますが、代替リスクは一人前サイズのセグメントで最も高い状況が続いています。EUのトレーサビリティ規制によって促進されたレーザーエッチングロゴやスマートバーコードなどのニッチな差別化要素は市場シェアの防衛に役立っていますが、地方都市の価格に敏感な消費者は、特に無炭酸水において、より安価なPETボトルへの移行を続けています。

エネルギー価格の上昇とガス転用政策

2025年4月の料金値上げによりガス価格が1,000ウズベキスタン・スム/m³に引き上げられ、ガラス1トン当たりの溶融コストが約5.8米ドル増加し、旧式の回収型技術で稼働する小規模炉のEBITDAが圧迫されています。計画されているコスト回収型料金は2027年までにさらに25〜30%の値上げをもたらす可能性があり、ウズベキスタンを地域の水準に合わせる一方で、移行期間中にウズベキスタン容器ガラス市場を圧迫する恐れがあります。生産者は比エネルギー消費量を削減するために酸素燃料バーナーやバッチ予熱器を試験導入しており、一方で国家の2030年再生可能エネルギー40%目標に沿った再生可能電力購入を交渉する企業もあります。計画外のガス供給削減が問題を複雑にしており、1日の炉停止により40万米ドルを超える冷間修理コストが発生する可能性があるため、工場はLPGのバッファー在庫を維持せざるを得ません。より高い利益率を持つMTOペトロケミカルプラントへのガス転用がさらに供給を逼迫させており、メーカーは保護された産業用割当量を求めてロビー活動を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:飲料が数量を牽引、化粧品が成長をリード

飲料セグメントは2025年のウズベキスタン容器ガラス市場シェアの62.09%を占め、一人当たりの清涼飲料消費量の増加とカザフスタンへのビール輸出の堅調さに支えられています。タシケントの大量充填業者は複数年の引き取り契約を締結し、炉の基本稼働率を確保しており、飲料はアンカー顧客グループとなっています。このセグメントはまた、プレミアムウォッカ向けのフリントからロシア人観光客向けスパークリングワイン向けのエメラルドグリーンまで、色のバリエーション需要を吸収しています。今後、飲料ガラスの需要は年平均成長率(CAGR)4.08%で推移し、国内GDPの見通しと着実な都市化を反映する見込みです。

化粧品・パーソナルケアカテゴリーは規模こそ小さいものの、eコマースの美容販売と高級フリントジャーを好む地元インフルエンサーブランドの恩恵を受け、年平均成長率(CAGR)5.19%で市場を上回るペースで成長すると予測されています。都市部のミレニアル世代はガラスドロッパーを安全性の象徴と捉え、PETに関連するマイクロプラスチック問題に対抗しています。化粧品容器のウズベキスタン容器ガラス市場規模は、イタリアのニッチ香水を扱う地元の契約充填業者を支援するEUへの無関税アクセスに牽引され、2026年の19.56キロトンから2031年には25.23キロトンへと増加する見込みです。アンバーシロップや点眼薬ボトルなど医薬品向けの需要は、ガラスが容易に満たすより厳格な移行制限基準に直面しているため、防御的な層を加えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

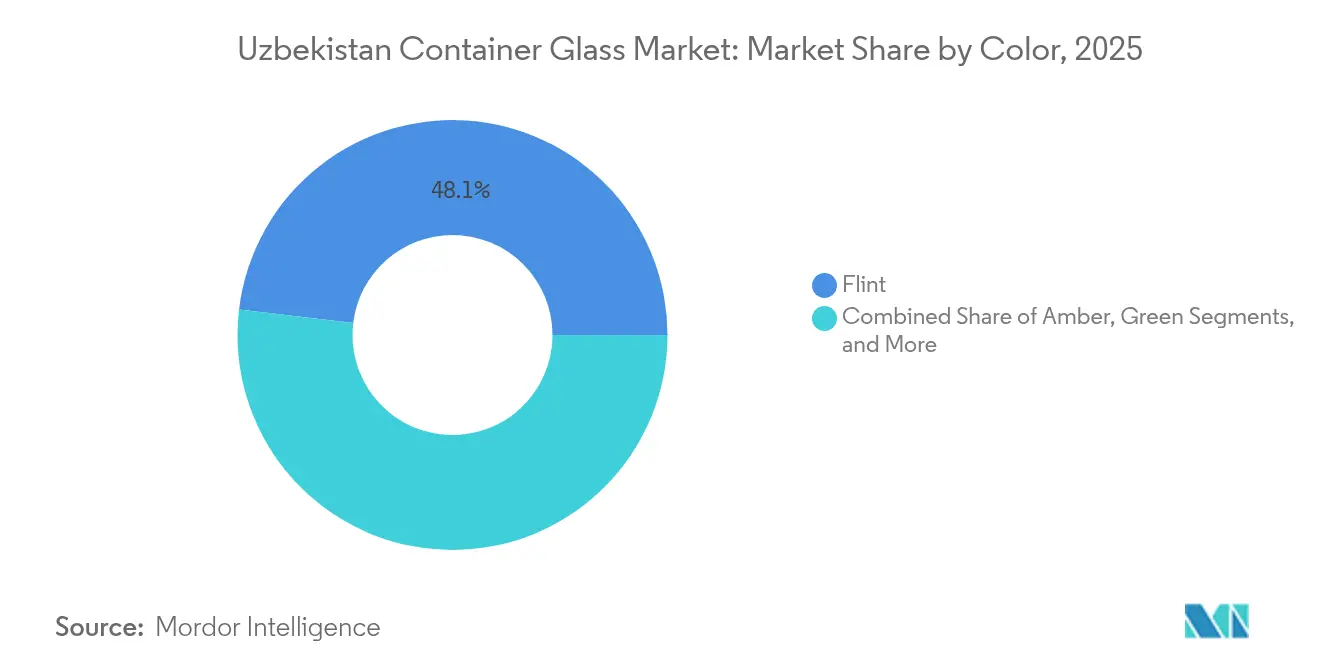

色別:フリントが支配、アンバーが加速

フリントは2025年のウズベキスタン容器ガラス市場の48.10%を占め、その汎用性、視覚的な透明度、レーザー刻印ブランディングとの相性の良さによって牽引されています。透明ボトルはウォッカ、ジュース、実験室用試薬のデフォルトとして定着しています。ナヴォイ鉱床からの高品質シリカ原料により鉄含有量が0.026%未満に抑えられ、プレミアム用途向けに水に近い白色の透明度が保証されています。その結果、ウズベキスタンのフリント輸出は、地元の炉技術では同等の輝度を達成できないタジキスタンやアフガニスタンで受け入れられています。

アンバーは、光に敏感な抗生物質向けにUVシールド容器への移行が進む医薬品充填業者の需要に牽引され、2031年まで最速の年平均成長率(CAGR)5.31%を記録すると予測されています。Sirdaryo Glassは炉全体をアンバーフラックスに充て、EUの重金属上限を満たすセレンフリーの配合を使用しています。ウズベキスタン科学アカデミーの研究により、バッチ重量の8%を富化石炭灰で代替することで、コストを6%削減しながら同等の色度が得られることが確認されています。こうしてウズベキスタン容器ガラス市場は、廃棄物灰の有価化に根ざした持続可能性の物語を持つ、コスト効率の高い輸出対応型プレミアムアンバーへの道を獲得しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地理的分析

タシケントからフェルガナにかけて広がるウズベキスタンの東部工業地帯は、国内貨物量の65%を占め、容器ガラス需要の56.72%が集中しています。穀物・果物地帯への近接性が統合型農産物加工ハブを支え、カザフスタンのアルマティ地域への鉄道接続により2日間のドア・ツー・ドアビール輸送が可能となっています。中間回廊の輸送量は2021年の60万トンから2023年には270万トンへと急増し、ジョージアの港湾へのリードタイムを短縮し、欧州のバイヤーがピクルス野菜向けにウズベキスタン産ガラス瓶を試験採用するきっかけとなっています。一方、西部のカラカルパクスタンは、輸送網の希薄さとガラスの高い納入価格により、需要が未開拓のポケットとして残っています。

カザフスタンが最大の輸出先として浮上しています。クズロルダ自身のガラス工場は依然として生産量の30%をウズベキスタン、キルギスタン、タジキスタンに供給しており、相互的な貿易フローが存在することを示しています。ウズベキスタムの生産者は、季節的な飲料需要のピーク時に有利なより短いリードタイムを武器に競争しています。一方、EU向け需要はGSP+の傘の下で増加しており、総量の8%未満ながらも拡大しています。370mlフリント瓶に詰めた加熱充填チェリージュースが2025年にドイツのオーガニックチェーンで棚スペースを獲得し、輸出転換の有効性を実証しました。しかし、二重内陸国というハンデが輸送費を押し上げており、輸出業者は請求額の2〜3%をカスピ海横断保険割増料金に充てており、このコストはバルト諸国の再梱包ハブ向け高付加価値アンバー医薬品ボトルのより高い単位利益率によって部分的に相殺されています。 アフガニスタンへの南部回廊はハラール認証ガラスの可能性を示していますが、政治リスクにより数量は限定的にとどまっています。それでも、テルメズのトレーダーは2024年に小口輸送が14%増加したと報告しており、主にハチミツ瓶とスパイスグラインダーで構成されています。テルメズ〜マザリシャリフ鉄道への政府投資により大規模な流通が解放される可能性があり、ウズベキスタン容器ガラス市場がCIS陸上ルート以外に多様化することを可能にします。国内では、シルダリヤの中央に位置する立地が東西の均衡ある流通を支え、マルチモーダルデポが48時間のトラック・鉄道組み合わせを可能にし、サマルカンドの菓子メーカーとブハラの医薬品工場の双方にサービスを提供しています。

競合状況

ウズベキスタン容器ガラス市場は中程度の分散を示しており、国家と連携した主要企業と外国合弁企業がポジションを強化しています。上位5社が設置生産能力の約62%を占めており、入札や土地配分において優遇する政策インセンティブによって牽引されています。Sirdaryo Universal Oynaは垂直統合の典型例であり、敷地内の砂洗浄プラントが2基のフロートライン炉に原料を供給し、廃熱が温室クラスターに電力を供給するマイクロ産業エコシステムを形成しています。ドイツ製ISマシンにより330mlビールフォーマットで毎時425本の効率が保証され、2025年4月のガス値上げ後も競争力のある単位コストを実現しています。

中国の新規参入者である明源絲路(ミンユアン・シルー)は中国輸出入銀行からの優遇融資を活用し、国内調達の設備と低金利融資を組み合わせることで西側ベンダーを8〜10%下回る価格を実現しています。一方、老舗プレーヤーのKvartzは評判を武器に、フリントを5つの隣国に出荷し、カザフスタン国境までの輸送時間を18時間に短縮する専用鉄道引き込み線を運営しています。製品差別化は色の対応能力、エンボス技術、WRI性能を中心に展開されています。地元の中小企業はアルチザン食品市場でニッチを開拓しようとしていますが、政府の優先リストにより大型炉が優遇されるソーダ灰の調達において障壁に直面しています。

非ガラス投資が競争圧力を増幅させており、East Can SolutionsとArnestの1億9,000万米ドルの缶ラインが年間37億個を生産しています。[3]AL Circle、「ウズベキスタンのアルミ缶製造ユニット」、alcircle.com これに対抗するため、ガラスメーカーはESGブランディングとライフサイクルカーボン分析のマーケティングに乗り出しており、カレット含有量30%で炭素フットプリントが20%削減されることを示しています。6時間以内の色替えを可能にするフォアハース混合などの技術アップグレードにより、生産者は短期ニッチ注文を追うことも可能になっています。チェコのモールドメーカーとの戦略的OEMアライアンスにより独自のエンボス加工が可能となり、eコマース化粧品と組み合わせることで、これらのブティックフォーマットはより高い利益率を確保し、PET価格の変動から保護されています。コスト回収型料金が安定した後、プライベートエクイティ投資家が再生機会を求めて炉資産を精査するにつれ、市場の統合が進む可能性があります。

ウズベキスタン容器ガラス産業のリーダー企業

ASL OYNA LLC

IP Campalia LLC

Kvarts Aksiyadorlik Jamiyati

Sirdaryo Universal Oyna

Exclusive Glass Bottles LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:ウズベキスタンとベラルーシのKUVOが、自動車用グレージング能力を拡大するための合わせガラス協力に関する協議を開始しました。

- 2025年5月:UET Investが自動車用ガラス工場Avtooyna株式の100%を2,005億スム(1,670万米ドル)で取得しました。

- 2025年5月:ミルジヨエフ大統領がブハラに5億米ドル規模のメタノール・トゥ・オレフィン複合施設を開所し、年間110万トンのポリマーを生産することでガラスへの競争圧力が増大しています。

- 2025年4月:EU・ウズベキスタン間の重要原材料に関する戦略的パートナーシップが締結され、特殊ガラス原料へのアクセスが合理化されました。

ウズベキスタン容器ガラス市場レポートの調査範囲

ガラス容器とは、食品、飲料、医薬品、化粧品、化学品などの製品を保存・保護するために使用されるガラス製の容器です。ボトル、瓶、バイアルなど多様な形状・サイズで提供されるこれらの容器は、気密シールを提供し、外部汚染物質から内容物を保護します。ガラス包装は、非反応性、製品品質の保持、高いリサイクル性が評価されています。これらの特性により、ガラス容器は複数の産業にわたる包装の優先選択肢となっています。

ウズベキスタン容器ガラス市場は、最終用途の業種別(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他の非アルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス〕、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| 最終用途別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

ウズベキスタン容器ガラス市場の現在の規模はどのくらいですか?

ウズベキスタン容器ガラス市場の規模は2026年に659.48キロトンに達し、年平均成長率(CAGR)4.01%で2031年までに802.64キロトンを超えると予測されています。

容器の需要を支配している最終用途セグメントはどれですか?

飲料が数量の62.09%を占め、醸造所および清涼飲料充填業者との長期供給契約を通じて炉の稼働率を支えています。

色別で最も成長が速い容器ガラスセグメントはどれですか?

アンバーガラスは医薬品およびプレミアム食品からの需要に牽引され、2031年まで年平均成長率(CAGR)5.31%で拡大すると予測されています。

エネルギー料金はガラスメーカーにどのような影響を与えますか?

2025年4月のガス価格の1,000ウズベキスタン・スム/m³への値上げにより、溶融コストがトン当たり約5.8米ドル増加し、省エネ炉とカレット利用への投資が促進されています。

ウズベキスタンがEU市場で享受している輸出上の優位性は何ですか?

GSP+の無関税アクセスは関税品目の3分の2をカバーしており、ウズベキスタンのガラス包装食品や化粧品が輸入関税なしにヨーロッパに参入することを可能にしています。

ガラス包装の主要な新規競合相手は誰ですか?

新しいメタノール・トゥ・オレフィン複合施設からの国内PETポリマー生産能力と、East Can SolutionsおよびArnestによる大規模アルミ缶工場が、より軽量でコスト効率の高い代替品を市場に投入しています。

最終更新日: