トルコ容器ガラス市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

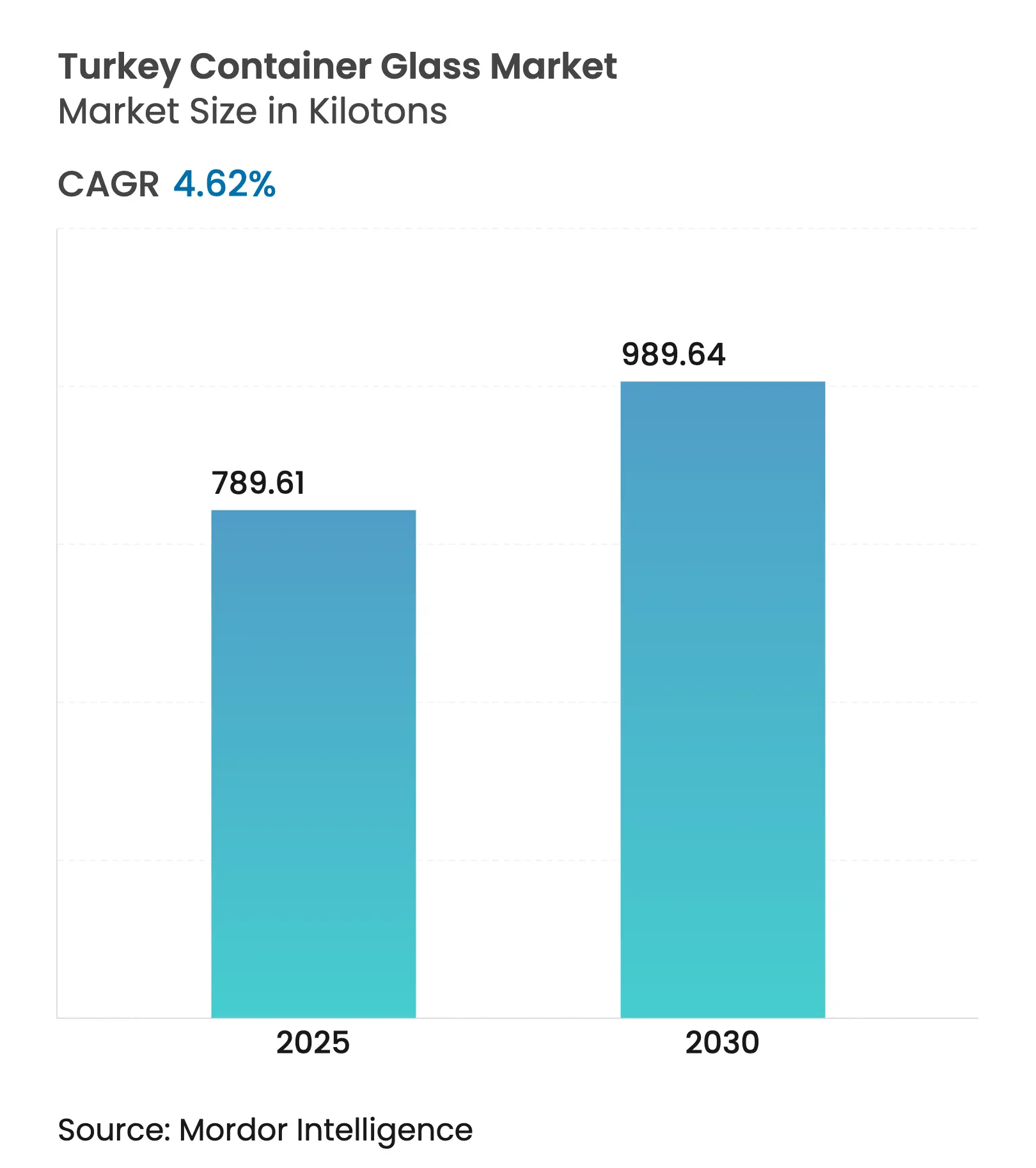

| 市場取引高 (2025) | 789.61 キロトン |

| 市場取引高 (2030) | 989.64 キロトン |

| 成長率 (2025 - 2030) | 4.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ容器ガラス市場分析

トルコ容器ガラス市場規模は2025年に789.61キロトンに達し、2030年までに年平均成長率(CAGR)4.62%で989.64キロトンへと拡大する見通しであり、地域製造ハブとしてのトルコの役割を裏付けています。現在の拡大は、産業用エネルギー料金の低下を反映しており、2025年1月に産業用天然ガス価格が13〜25%下落し、電力コストが16%低下したことで、溶融炉の経済性が強化されました。ソーダ灰の生産量増加により、同国はヨーロッパ第2位の輸出国として位置づけられており、原材料の安定供給と生産拡張性を支えています。2024年に6,230万人を記録した堅調な観光業の回復が施設内飲料需要を押し上げる一方、2023年の医薬品輸出は15.8%増の22億米ドルに達し、特殊なアンバーおよびフリント容器の需要を牽引しています。これらの要因が相まって、トルコ容器ガラス市場は今後10年間にわたり安定した中一桁台の成長を遂げる見込みです。

主要な公共政策のシグナルが勢いを強化しています。2024年に開始された国家デポジット返却制度は、年間200〜250億個の飲料容器の回収を目標とし、カレット(廃ガラス)の供給を構造的に増加させ、循環経済目標を支援します。2030年までに100%リサイクル可能な包装を義務付けるEU規則2025/40は、輸出志向の需要をさらにガラスに有利な方向へ傾けています。エスキシェヒルにおけるŞişecamの1億7,400万米ドルの二炉増設などの設備増強が進んでいます。

主要レポートのポイント

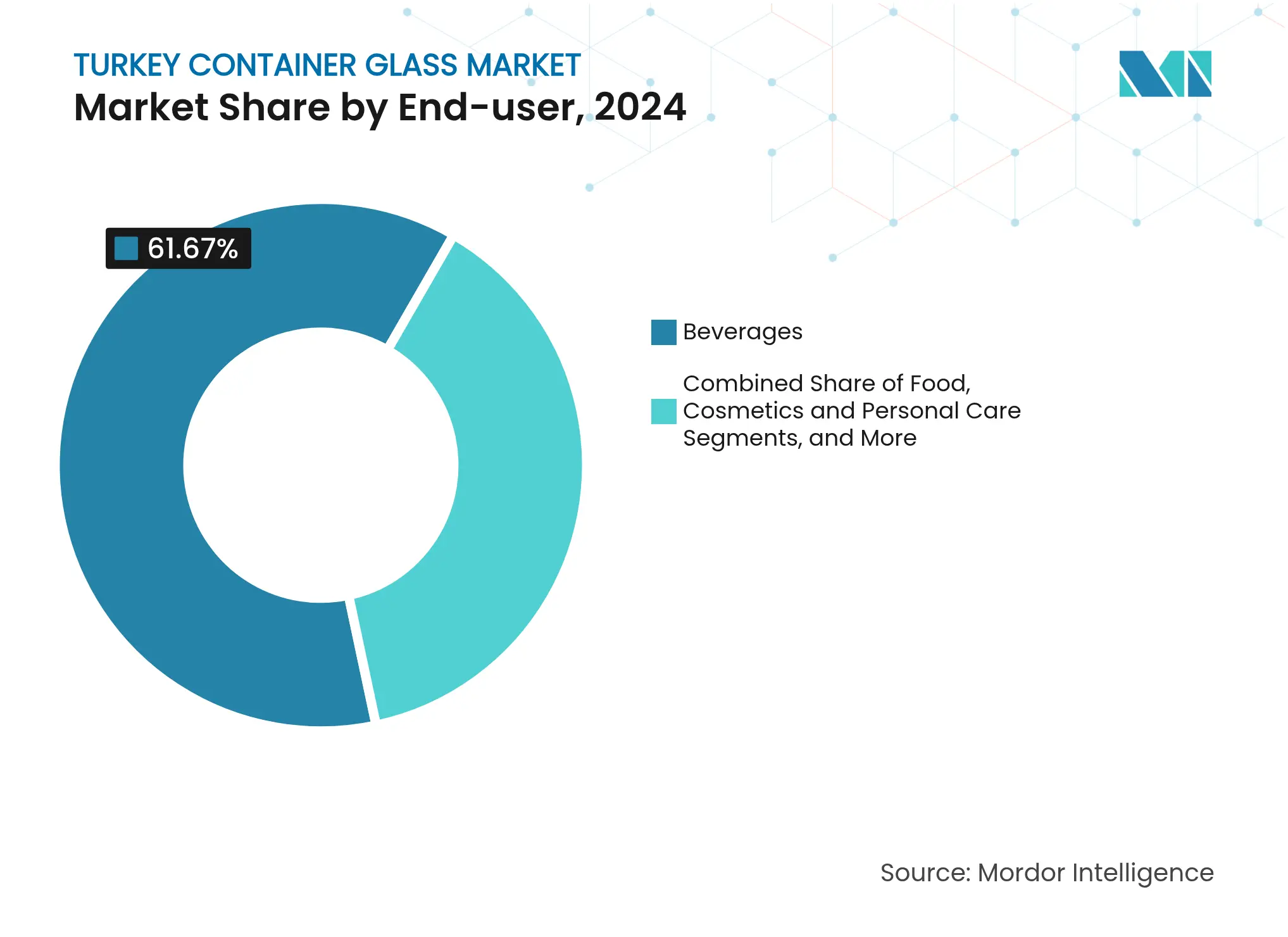

- エンドユーザー別では、飲料セグメントが2024年のトルコ容器ガラス市場シェアの61.67%を占めました。

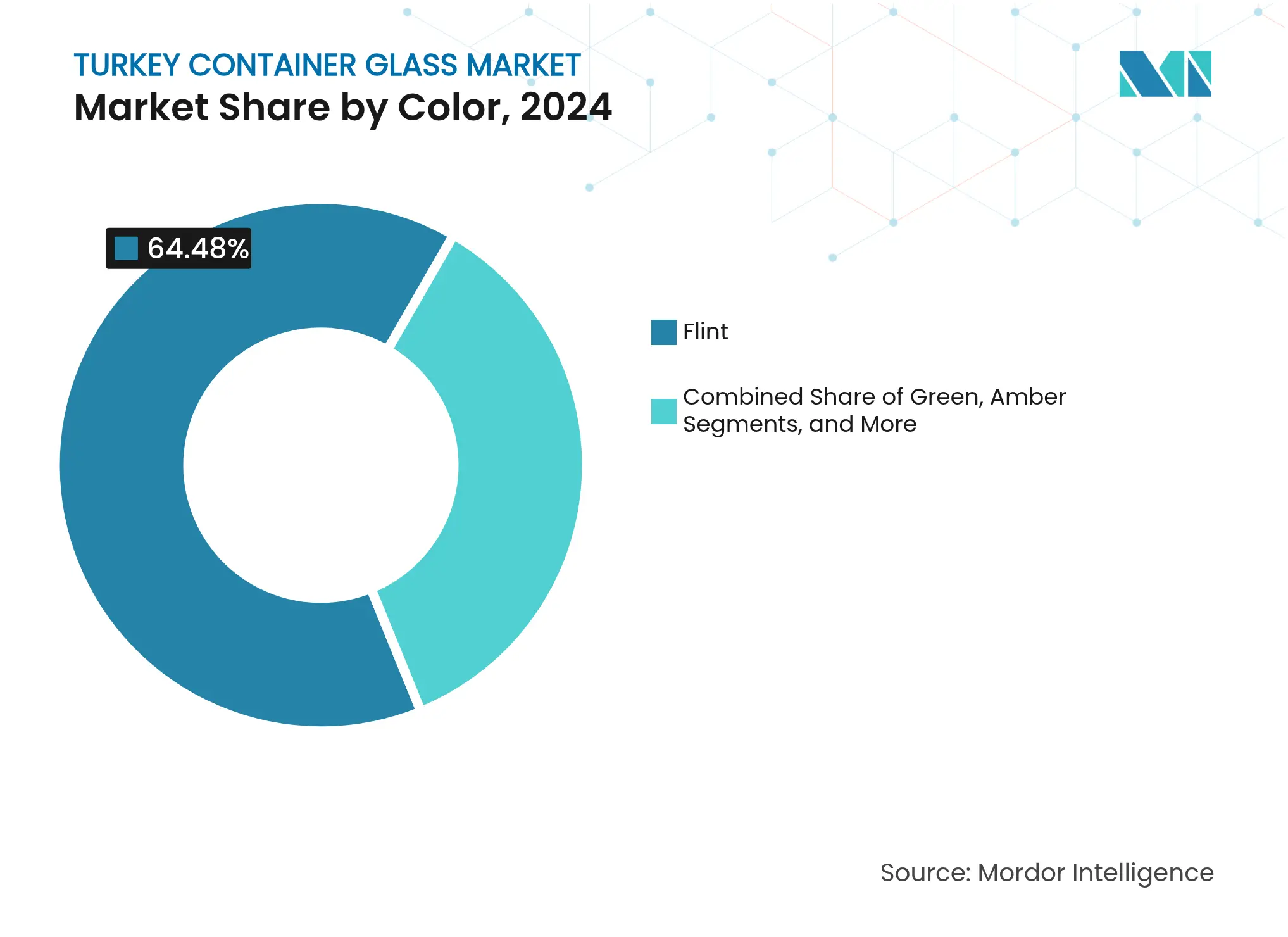

- 色別では、アンバーセグメントが2025〜2030年の間に年平均成長率(CAGR)5.62%で成長する見込みです。

トルコ容器ガラス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| デポジット返却制度への 移行が再利用可能ガラス需要を押し上げる | +0.8% | 国内、サカリヤからの パイロット展開 | 中期(2〜4 年) |

| プレミアム小ロットボトルを 必要とするクラフト飲料ブーム | +0.6% | 都市部: イスタンブール、アンカラ、イズミル | 短期(2年 以内) |

| トルコの医薬品輸出ハブの 急速な拡大 | +1.2% | 国内、 アンカラ〜イスタンブール回廊 | 長期(4年 以上) |

| リサイクル可能な包装を 奨励するEUグリーンディールとの整合 | +0.9% | 国内、EU輸出 重点 | 長期(4年 以上) |

| 観光業の急増が 施設内ガラス消費を牽引 | +0.7% | 沿岸地域: アンタルヤ、ムーラ、地中海沿岸 | 短期(2年 以内) |

| 差別化のためにガラスを 選択する新興アルチザン食品ブランド | +0.4% | 都市部プレミアム 市場 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

デポジット返却制度への移行が再利用可能ガラス需要を押し上げる

トルコの義務的デポジット返却制度は2024年に開始され、毎年200〜250億個の飲料容器を回収することを目標としており、これは国内飲料包装量のほぼ半分に相当します。インフラには2,000台の逆自動販売機と5,000か所の追加回収ポイントが含まれますが、ガラスの現在の回収率はPETの30%やアルミニウムの50%に対してわずか10%にとどまっています。イスタンブール大学の研究によると、輸送前にボトルを破砕することで65%のスペース効率向上が得られ、100キロメートルの輸送における物流コストが50%削減されます。[1]Sibel Aydın他、「飲料包装廃棄物リサイクルにおける容積削減方法の効果」、国際環境科学技術誌、springer.com 経済モデリングでは、20年間で1,000億トルコリラ(30億4,000万米ドル)の節約、2万人の直接雇用創出、年間1億5,000万〜2億米ドルの輸入代替が見込まれており、カレットの供給増加が溶融炉のエネルギー需要と原材料コストを低下させるトルコ容器ガラス市場にとって重要な優位性となっています。パイロットプログラムが全国展開されるにつれ、安定した原料供給が新しいボトルのリサイクル含有量を高め、代替基材に対する競争力を強化することが期待されます。

プレミアム小ロットボトルを必要とするクラフト飲料ブーム

イスタンブール、アンカラ、イズミルに集積するマイクロブルワリーやクラフト蒸留所は、差別化と棚での訴求力のためにプレミアムガラス形状を好むニッチな生産ラインを拡大しています。都市部の消費者はアルチザンラベルに対して割増価格を支払う意欲を示しており、このトレンドはブティックワインやコールドブリューコーヒーのセグメントにも見られ、オーダーメイドのエンボス加工や装飾を施した小ロットのボトル生産が必要とされています。Şişecamおよび複数の契約デコレーターは、10万個未満の経済的な短期バッチに対応できる柔軟な生産ラインを提供することで対応し、トルコ容器ガラス市場内の対応可能な需要を拡大しています。プレミアム化の波は、混雑した小売環境においてブランドストーリーテリングや触覚的な手がかりが購買決定に影響を与える場合に、特に缶やPETに対するガラスの価値提案を強化しています。

トルコの医薬品輸出ハブの急速な拡大

医薬品輸出は2023年に15.8%増の22億米ドルに達し、国内生産は単位需要の90.6%を満たしており、集中的な産業政策支援を反映しています。輸出対輸入カバレッジは2017年の23%から2024年上半期の48%へと上昇し、競争力の向上を示しています。UV露光を遮断する高純度アンバーおよびフリントバイアルは、生物製剤や光感受性製剤に必須であり、トルコ容器ガラス市場への追加的な需要量を生み出しています。バイオテクノロジーライセンスを緩和する規制改正と国家調達インセンティブが相まって、非経口および眼科用包装ラインへの設備投資を促進しています。これらの特殊容器はプレミアムマージンと長い認定サイクルを要求し、飲料セグメントに関連する景気循環的な変動を緩和する予測可能な複数年需要を固定化しています。

リサイクル可能な包装を奨励するEUグリーンディールとの整合

EU規則2025/40は、単一市場に流通するすべての包装を2030年までに100%リサイクル可能にすることを義務付けており、2030年までに5%、2035年までに10%の中間削減目標が設定されています。[2]NSF編集チーム、「包装および包装廃棄物に関する新EU規則2025/40」、nsf.org トルコの第12次開発計画(2024〜2028年)はコンプライアンスを明示的に支持し、ガラスを含む非金属鉱物をグリーンおよびデジタル変革の優先セクターとして指定しています。輸出志向の充填業者は、リサイクル性を損なう複合素材スリーブや複合クロージャーを排除するためにSKUの再設計をすでに進めています。ガラスが複数サイクル後も品質を維持できる固有の能力は、特に食品接触材料におけるビスフェノールAを禁止するEUの2024/3190規制以降、PFASおよびBPA規制に苦しむ多層プラスチックと比較して低リスクなソリューションとして位置づけられています。その結果、規制の追い風がトルコ容器ガラス市場の医薬品、化粧品、プレミアム食品輸出における長期的な成長見通しを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガス価格の高い変動性が 溶融コストを押し上げている | −1.1% | 国内、工業地帯 | 短期(2年以内) |

| 炭酸飲料における軽量PETとの競合 | −0.8% | 国内、都市部飲料市場 | 中期(2〜4年) |

| 港湾混雑がソーダ灰輸入を 混乱させている | −0.5% | 沿岸工業地域 | 短期(2年以内) |

| 国内カレット回収インフラの不足 | −0.6% | 国内、自治体のギャップ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然ガス価格の高い変動性が溶融コストを押し上げている

エネルギーは容器ガラス総生産コストの25〜30%を占めており、溶融炉の経済性は燃料価格の変動に非常に敏感です。2025年1月に産業用料金が13〜25%低下したものの、トルコは天然ガスのすべてを輸入に依存しており、予測消費量は2024年の511億標準立方メートルから2025年には533億標準立方メートルへと増加する見込みです。パイプライン供給シェアの変化(ロシアのシェアは2022年に39%に低下)は、多様化されたLNG契約を持つ欧州の競合他社と比較して、投入コストスプレッドを急速に拡大させる可能性のある地政学的リスクをもたらしています。学術的な最適化モデルは、ガス価格が10%上昇するごとに溶融タンクの変動コストが約3%上昇し、マージンを圧縮して新規設備への投資意欲を損なうことを示しています。一部の生産者は石油コークスとの混焼や水素ブレンドの試験を行っていますが、広範な改修には多額の設備投資とカーボンプライシングに関する規制の明確化が必要です。したがって、持続的な変動性は近期においてトルコ容器ガラス市場に具体的な下押し圧力をかけています。

国内カレット回収インフラの不足

トルコの自治体廃棄物回収率は2022年に30.13%であり、ゼロ廃棄物プログラムの下で累積リサイクルされた素材のうちガラスはわずか260万トンにとどまりました。固形廃棄物管理への予算配分は自治体支出の平均5%であり、世界銀行が推奨する20〜50%を大きく下回り、回収ネットワークは資源不足の状態にあります。非公式な廃品回収を制限した取締措置が原料供給をさらに圧迫する一方、公式施設では溶融炉の仕様を満たさない色混合または汚染されたガラス片による高い不合格率が報告されています。シノップでの学術研究は、所得に連動した強い分散を示しており、上位5分位の地区は低所得地区の約2倍のガラス廃棄物を排出し、ルート計画の効率化を複雑にしています。[3]シノップ大学研究者、「シノップにおける都市固形廃棄物のリサイクル」、dergipark.org.tr Şişecamの色別分類カレット工場が不足分を部分的に補っていますが、処理量の不足が天然原材料への依存度を高め、リサイクル原料が50%バッチ重量を超えた場合に20%のエネルギー削減効果を損ない、トルコ容器ガラス市場の循環経済上の利益を抑制しています。中期的な是正措置は、デポジット返却インフラの全国展開と高純度ストリーム回収を奨励する自治体インセンティブにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が規模を維持しながら化粧品が加速

飲料セグメントは2024年のトルコ容器ガラス市場シェアの61.67%を占め、ボトラーと地元溶融炉事業者との歴史的な連携を反映しています。軽量PETの圧力にもかかわらず、観光業に関連した施設内販売が品質認識と再利用経済性においてガラスを好むため、セグメントのトン数は中一桁台の軌道を維持する見込みです。飲料に関連するトルコ容器ガラス市場規模は、クラフトビールとプレミアムミネラルウォーターの発売に支えられ、年平均成長率(CAGR)4.1%で2030年までに615キロトンに達する見込みです。Coca-Cola İçecekがリサイクルPETボトルを試験導入したコーラ分野ではPET代替が依然として顕著ですが、ブランドオーナーはホスピタリティチャネル向けのフラッグシップSKUには依然としてガラスを指定しています。

医薬品、化粧品、パーソナルケアの充填業者は最も急速に成長する需要層を代表しており、輸出主導の医薬品製造とプレミアムビューティートレンドの強さを背景に、2030年まで年平均成長率(CAGR)6.01%で拡大しています。光感受性製剤にはアンバーバイアルとフリントジャーがますます選択されており、トルコ容器ガラス市場内の平均販売価格とマージン獲得を押し上げています。ブティック化粧品メーカーは棚での訴求力のためにフロストガラスの美観を活用する一方、非経口薬メーカーは海外の競合他社がほとんど対応できない厳格な寸法公差を要求しており、国内の窯の稼働率を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

色別:フリントがリードを維持、アンバーが台頭

フリントガラスは2024年のトルコ容器ガラス市場シェアの64.48%を占め、製品の視認性を求める食品、飲料、化粧品ラインで好まれています。フリント容器のトルコ容器ガラス市場規模は、クリアラベルトレンドへの持続的な需要に支えられ、2030年までに650キロトンへと拡大する見込みです。しかし、成長率はUV誘発劣化から生物製剤やクラフトビールを保護するアンバーボトルを下回るでしょう。アンバーの設備は医薬品輸出が今世紀半ばまでに30億米ドルに達するにつれて歴史的な数量差を縮め、2030年まで年平均成長率(CAGR)5.62%を記録する見込みです。

グリーンガラスはワインと主流ビールにおいて二次的なニッチを維持していますが、クラフトブルワーが差別化のためにアンバーへシフトしていることから、数量成長は控えめにとどまっています。Şişecamの溶融炉キャンペーンは現在、色の経済性を最適化するためにフリントとアンバーを交互に切り替えており、リサイクル原料がバッチ重量の50%を超えた場合に溶融エネルギーを20%削減するカレット分類投資がさらに進んでいます。色別の勢いは、より広いトルコ容器ガラス市場内のエンドユーザーの変動に対してヘッジする多様化された生産ミックスを支えています。

地理的分析

トルコの容器ガラス製造ベルトはエスキシェヒルからキュタヒヤ、ビレジクへと弧を描き、ソーダ灰鉱床と鉄道回廊の近くに溶融炉を集積させています。この地方クラスターは2024年の国内生産量の70%以上を処理し、欧州輸出向けのマルマラ港への迅速な出荷を可能にしています。2025年に最大25%の政府仲介による天然ガス割引は、EU競合他社に対するエネルギーコスト優位性をもたらし、短期的なトルコ容器ガラス市場規模の優位性を支えています。

マルマラおよびエーゲ海沿岸地域は、密集した飲料ボトリングおよび医薬品充填の拠点を持つことから、相当量の国内トン数を吸収しています。イスタンブールの物流ハブとしての地位がコンテナの回転を促進する一方、イズミルの自由貿易地区は輸入投入物に対する関税軽減を提供しています。EU向け輸出に関連するトルコ容器ガラス市場シェアは、規則2025/40が多素材プラスチックよりもガラスを優遇するリサイクル可能性の義務を強化するにつれて上昇する見込みです。

国際的な多様化が加速しています。2027年に稼働予定のCiner Glassのベルギー工場は、ドイツ、フランス、英国へ24時間以内に出荷し、リードタイムを短縮し、以前トルコから調達していた顧客の輸送排出量を削減します。このような対外直接投資は、トルコが純粋な国内生産者から統合された汎欧州サプライヤーへと移行することを具体化し、間接的に国内の設備圧力を緩和し、トルコ容器ガラス市場全体の溶融炉稼働率を安定させます。

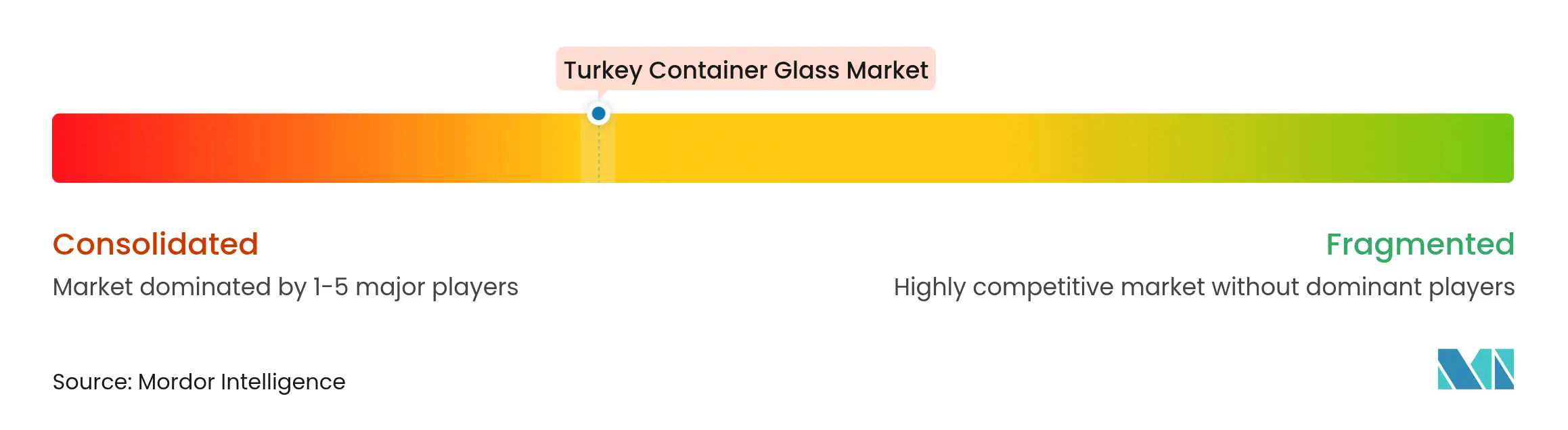

競争環境

トルコ容器ガラス市場は中程度の集中度を特徴としており、Şişecamが4か国10拠点を通じて設置設備の約3分の2を支配しています。2024年のエスキシェヒルでの二炉増設により、同施設の年間生産能力は100万トンに達し、世界最大の単一サイトガラス施設となりました。ソーダ灰からカレット処理までの垂直統合により、Şişecamは原材料の変動から保護され、EU向けのリサイクル可能性基準に適合しています。

Ciner Glassは急速に規模を拡大しており、ベルギーのグリーンフィールド工場は日産1,300メートルトンの設備能力を目指し、西欧のプレミアムビールおよびフードジャーセグメントへの参入意欲を示しています。Anadolu CamとGürallar ArtCraftは、それぞれ特殊ボトルと高級テーブルウェアにおいてニッチなポジションを維持し、柔軟なバッチサイズとデザインサービスを強みとしています。2024〜25年の戦略的動向はデジタル溶融炉制御に集中しており、Şişecamは予知保全アナリティクスを導入して計画外のダウンタイムを8%削減し、Anadolu Camは電気ブースター技術を試験導入して比エネルギー消費量を5%削減しています。

サステナビリティの実績が中心的な課題となっています。主要プレーヤーは、デポジット返却制度の展開と並行して、2028年までに国内ガラス包装の平均リサイクル含有量を60%に引き上げることを約束しており、パイロット溶融炉では特定のアンバーラインですでに70%のカレット比率を達成しています。風力および太陽光アレイに関する企業電力購入契約(PPA)の発表は2025年に合計180MWに達し、電力価格ショックを緩衝しながらスコープ2排出量のフットプリントを縮小しています。これらの取り組みは競争上の差別化を強化し、多国籍顧客のスコアカードを満たし、トルコ容器ガラス市場内のマージンを支えています。

トルコ容器ガラス産業のリーダー

Sisecam Glass Packaging Group

Gürok Turizm ve Madencilik A.S.

Basturk Cam Group

Marmara Cam Sanayi A.S.

Ciner Glass Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:トルコ電気技術者会議所は、2025年2月の発電ミックスが天然ガス27%、石炭34%であり、設置容量が116,852MWであると報告しました。

- 2025年3月:Coca-Cola İçecekは2024年を125億トルコリラ(3億8,030万米ドル)の投資で締めくくり、そのうち25%をトルコの工場に配分し、追加の返却可能ガラス設備を支えました。

- 2025年1月:EUは食品接触材料におけるビスフェノールAを禁止する規則2024/3190を正式に採択し、クロージャーサプライヤーにBPAフリーライナーへの移行を迫りました。

- 2024年3月:Şişecamは1億7,400万米ドルの投資を経てエスキシェヒルで2基の新しい溶融炉を稼働させ、施設の設備能力を100万トンに引き上げました。

トルコ容器ガラス市場レポートの調査範囲

ガラス容器とは、ガラスで作られた清潔なボトルおよびジャーを指します。調査範囲には窓ガラスやその他の非容器ガラス製品は含まれません。容器ガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、その透明性、不活性、および内容物の品質と完全性を保持する能力を含む独自の特性から高く評価されています。

トルコ容器ガラス市場は、エンドユーザー垂直(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料〔サイダーおよびその他の発酵飲料〕)、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他の非アルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス〕、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色(グリーン、アンバー、フリント、その他の色)別にセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2030年までのトルコの容器ガラス需要はどの程度になるか?

数量は2030年までに989.64キロトンに達すると予測されており、トルコ容器ガラス市場の見通しに組み込まれた年平均成長率(CAGR)4.62%を反映しています。

最も急速に拡大しているエンドユーザーセグメントはどれか?

化粧品・パーソナルケア包装は、トルコ容器ガラス市場内で飲料および医薬品を上回り、2030年まで年平均成長率(CAGR)6.01%を記録する見込みです。

アンバーガラスがシェアを拡大している理由は何か?

医薬品輸出の成長とクラフト飲料のプレミアム化がアンバーのUV保護に対する需要を牽引し、アンバートン数の年平均成長率(CAGR)5.62%を推進しています。

デポジット返却制度はどのような役割を果たすか?

年間200〜250億個の飲料容器を対象とした全国規模の制度は、カレットの供給を増加させ、新しいボトルのリサイクル含有量の向上を支援します。

生産者はエネルギー価格の変動にどの程度さらされているか?

エネルギーはガラス製造コストの25〜30%を占めており、2025年の料金引き下げにもかかわらず、天然ガスの完全輸入依存がコスト変動を主要な抑制要因として維持しています。

最終更新日: