韓国コンテナガラス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

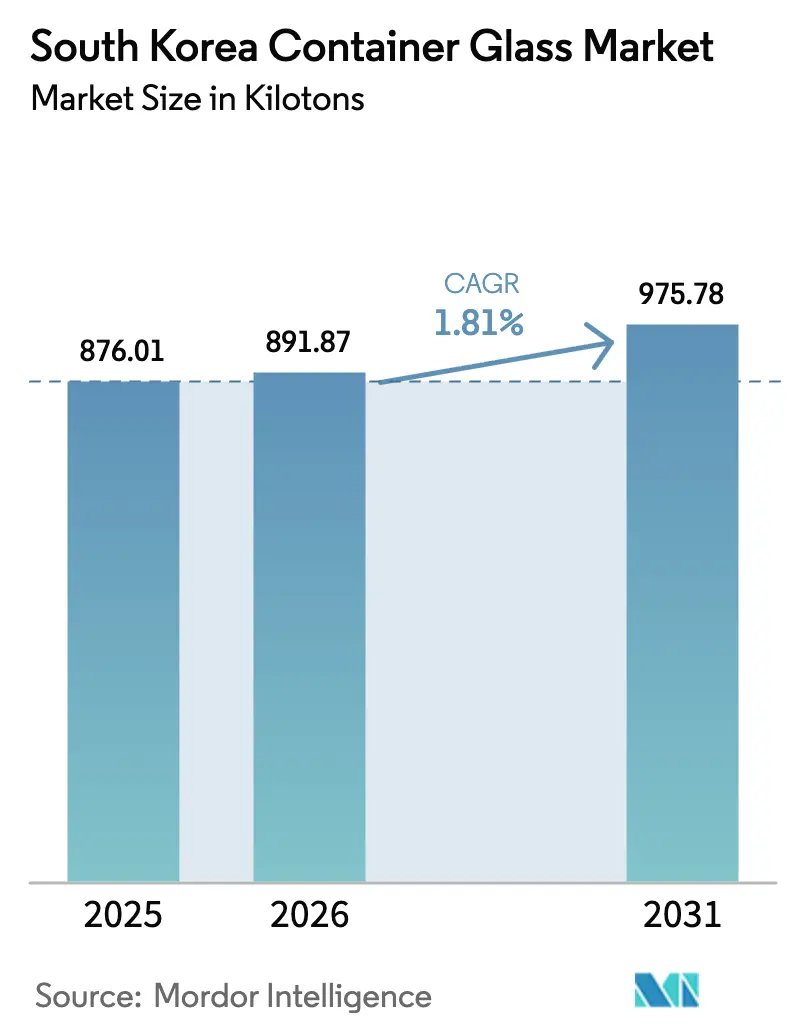

| 基準年の市場規模 (2025) | 876.01 キロトン |

| 市場取引高 (2026) | 891.87 キロトン |

| 市場取引高 (2031) | 975.78 キロトン |

| 成長率 (2026 - 2031) | 1.81% CAGR |

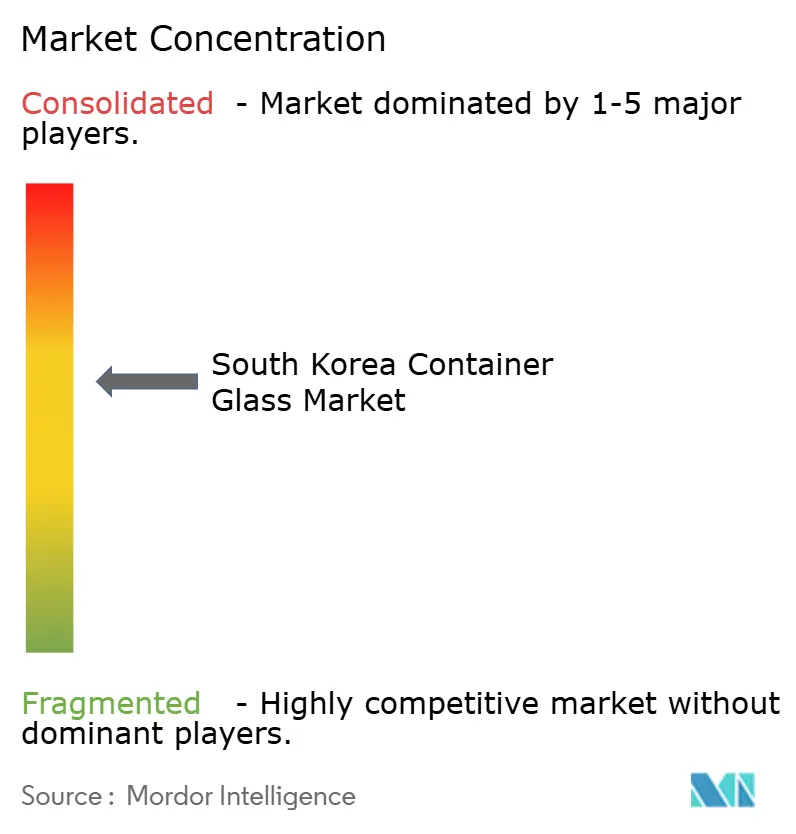

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国コンテナガラス市場分析

韓国のコンテナガラス市場規模は2026年に891.87キロトンと推定され、2025年の876.01キロトンから成長し、2031年には975.78キロトンに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)1.81%で成長しています。需要は飲料分野に集中しており、2024年の容量の67.85%を占めています。一方、化粧品・パーソナルケアが増分成長をけん引しています。国内ガラスリサイクル率85.8%がカレット(ガラス原料)の豊富な供給源となり、エネルギー需要を低減させ、循環経済の信頼性を強化しています。しかし、産業用電力コストは2022年〜2024年の間に70%上昇し、2024年12月には133米ドル/MWhに達し、炉操業のマージンを圧迫しています。2024年末以降の政治的混乱が短期的な投資センチメントを曇らせているものの、輸出志向の製造業者はKビューティー、医薬品、プレミアム飲料の機会を活用して国内の逆風を緩和しています。

主要レポートのポイント

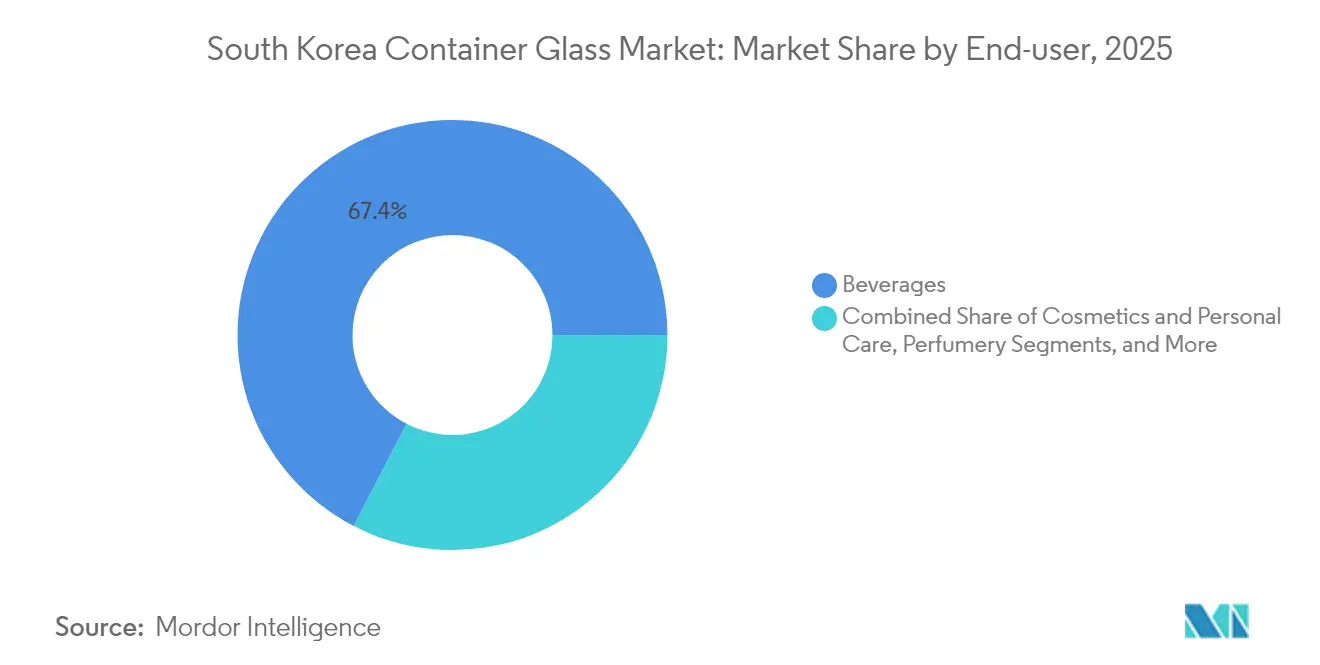

- 最終用途別では、飲料が2025年の韓国コンテナガラス市場シェアの67.40%を占めました。

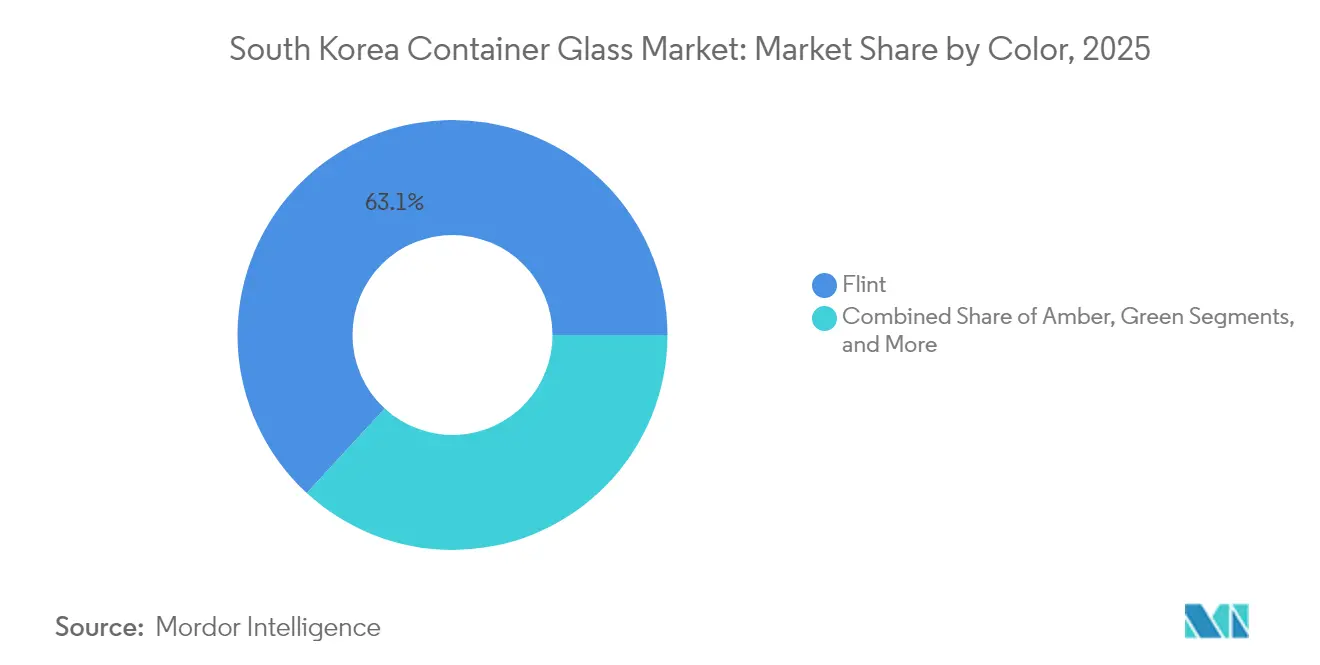

- 色別では、アンバーガラスの韓国コンテナガラス市場は2026年〜2031年にかけてCAGR 3.09%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国コンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境配慮型製造・リサイクルに対する政府支援 | +0.4% | 全国規模、特に大都市圏での実施が強化 | 中期(2〜4年) |

| 医薬品包装需要の成長 | +0.3% | 全国規模、京畿道・ソウルの医薬品ハブに集中 | 長期(4年以上) |

| 不活性で安全な包装材料に対する消費者の選好 | +0.2% | 全国規模、都市市場のプレミアムセグメントに集中 | 中期(2〜4年) |

| Kビューティー・香水輸出の拡大 | +0.5% | 全国規模、京畿道・忠清道の製造クラスターに集中 | 短期(2年以内) |

| 軽量ガラス生産における革新 | +0.2% | 全国規模、主要メーカーが主導 | 長期(4年以上) |

| 食品・飲料分野におけるガラス採用の拡大 | +0.3% | 全国規模、プレミアム飲料セグメントでの普及が顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

環境配慮型製造・リサイクルに対する政府支援

拡大生産者責任(EPR)制度は瓶メーカーに年間リサイクル割当量の達成を義務付け、カレットへの継続的な需要を生み出すことで原料コストを安定させ、炉温度を最大4%低下させています。[1]ChemLinkedチーム、「韓国拡大生産者責任(EPR)制度」、chemlinked.com リサイクル施設は1998年の1,568か所から2022年には6,910か所に増加し、二次材料販売で158億米ドルを生み出し、154,000人の雇用を支えています。高い回収率は、厳格なEU包装指令に対応する飲料・食品・化粧品輸出業者のブランド価値を高めています。ソウル、釜山、仁川の地方自治体はカレット物流を補助し、製造業者の輸送コストを削減しています。この政策は炉のアップグレードも促進しており、補助金はCO₂強度を削減する電気ブースト技術を対象としています。その結果、韓国のコンテナガラス市場は財政的な恩恵と評判上の優位性の両方を享受しており、プラスチックの競合品にはなかなか追随できない強みとなっています。

医薬品包装需要の成長

食品医薬品安全処(MFDS)の厳格な規制により、医薬品メーカーは溶出物がないことが証明された容器の使用を義務付けられており、タイプIおよびタイプIIのホウケイ酸塩ボトルとバイアルへの依存が高まっています。ソウルと京畿道には韓国の医薬品生産の70%以上が集中しており、ガラス加工業者への近接した需要が確保されています。松島のバイオ医薬品工場向けの税額控除が、プレフィルドシリンジとアンプルへの需要を増幅させています。国内企業は炉設計者と連携し、微粒子汚染基準を満たす急速アニーリングラインを組み込んでいます。高齢化人口を対象としたワクチン接種キャンペーンの拡大により、小容量注射剤の使用が増加し、高付加価値ガラス形態への需要がさらに高まっています。予測期間を通じて、医薬品購買者は長期供給契約を優先し、飲料サイクルの変動時においても韓国コンテナガラス市場のベースライン量を確保しています。

Kビューティー・香水輸出の拡大

バイラルな開封動画とK-POPのエンドースメントが、精巧なガラス瓶とドロッパーをブランドストーリーテリングの重要なツールとして位置付けています。SMCGの株価は2025年4月に地元スタートアップとロレアルとの供給契約締結後に85%急騰し、2025年の営業利益見通しを920万米ドルに引き上げました。需要はフリントおよびスペシャルティ着色フラコンに偏っており、製品の色を際立たせながらEUのリサイクル規則を満たしています。美容コングロマリットは輸送排出量を削減するために軽量ボトルを規定しており、耐久性を損なうことなく側壁を12%薄くするようサプライヤーに促しています。このトレンドはニッチな香水分野にも広がっており、小規模のアルチザンブランドが安山や天安で製造されたオーダーメイドの型を求めています。製品サイクルの速さはアジャイルな生産能力を必要とし、加工業者は交換可能なゴブシステムとデジタル印刷を採用してリードタイムを2週間未満に短縮しています。

軽量ガラス生産における革新

エネルギー集約型の炉は生産コストの20%以上を占めており、重量削減は溶融エネルギーと輸送燃料の両方を削減します。国内大手は炉に酸素燃料バーナーと電気ブーストを後付けし、ガス使用量を18%削減しています。軽量設計では、330mlビール瓶の平均重量が2022年の290gから現在265gとなり、材料使用量が9%削減されました。水素補助溶融の試験プロジェクトが進行中で、2028年までの商業展開が予定されています。車両用ガラスメーカーとの共同研究開発により薄壁技術が移転され、落下試験基準を満たしながら100g未満の化粧品ボトルの生産が可能になっています。こうした効率化は133米ドル/MWhの電力料金急騰の影響を緩和し、カーボンスコアを前提とした輸出入札において国内サプライヤーを有利な立場に置いています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガラス製造における高エネルギーコスト | -0.6% | 全国規模、エネルギー集約型操業に特に影響 | 短期(2年以内) |

| PETおよびアルミニウム包装との競合 | -0.4% | 全国規模、飲料・食品包装セグメントで最も顕著 | 中期(2〜4年) |

| 原材料価格の変動 | -0.2% | 全国規模、全メーカーに影響 | 中期(2〜4年) |

| 国内珪砂の供給不足 | -0.2% | 全国規模、輸入増加が必要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ガラス製造における高エネルギーコスト

電力料金は2022年から2024年の間に70%上昇し、一部の中規模工場では月間電力料金が38万米ドルに達し、マージン圧縮を余儀なくされています。韓国の58.5%という化石燃料発電比率により、生産者はLNG価格変動にさらされ、2022年には国家電力コストに169億米ドルが追加されました。対応策として、企業は再生可能エネルギー発電事業者との直接購入契約を交渉し、バッチハウス操業向けに屋上太陽光発電を導入しています。一部の企業はベトナムへのオフショア生産能力移転を検討しており、国内雇用維持を脅かす可能性があります。高い電力料金は炉の再建スケジュールを遅らせ、計画外の操業停止リスクをもたらしています。エネルギーミックスが再生可能エネルギーへと決定的にシフトしない限り、電力コストの変動は韓国コンテナガラス市場の主要な足かせとして持続するでしょう。

PETおよびアルミニウム包装との競合

軽量PETおよびリサイクル性が向上しているアルミニウム缶は、物流コスト削減を目指す飲料充填業者を引き付けています。高度なPET酸素捕捉樹脂が賞味期限のギャップを縮小し、中級ワインやジュースにプラスチックを実用的な選択肢にしています。クラフトビール醸造業者は携帯性を理由にアルミニウムを好み、コンビニエンスチャネルでのガラス量を侵食しています。しかし、世界的なプラスチック汚染条約の締結が迫る中、ブランドオーナーは長期的なPET依存に慎重であり、持続可能性の観点からガラスに防御的な優位性を与えています。加工業者は返却可能ボトルプログラムと複数回の再使用サイクルにわたってより低いCO₂を証明するライフサイクルアセスメントを販売促進することで対抗しています。それでも、樹脂価格の持続的な下落や缶詰ラインへの補助金があれば代替リスクが拡大し、韓国コンテナガラス市場のCAGR上昇余地を制限するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:飲料が容量をけん引し、化粧品が成長を加速

飲料充填業者は2025年に590.43キロトンを消費し、韓国コンテナガラス市場シェアの67.40%に相当し、ビールと焼酎がリフィラブルフローの大部分を占めています。国内クラフトビール、RTDカクテル、機能性飲料は、一人当たりアルコール摂取量が安定する中でもベースライン量を維持しています。このセクターはリフィル制度の恩恵を受けており、1本のボトルで最大20回の再使用サイクルが可能で、PETでは実現できない特徴です。化粧品はCAGR 3.05%を記録し、2025年に64キロトンを貢献しました。Kビューティーブランドがガラスの不活性を活用した精巧なドロッパー、瓶、エアレスポンプを指定しているためです。インフルエンサー主導の製品発売がリードタイムを短縮し、UV-inkデジタル印刷などの柔軟な装飾能力を持つサプライヤーに報酬をもたらしています。

プレミアム化のギャップが拡大し、食品・医薬品購買者にも及んでいます。職人的な調味料、オーガニックハチミツ、グルメソースは、純粋さを示す透明なフリント容器に詰められると棚価格が高くなります。医薬品は安定した規制に裏付けられた成長を加速させており、注射剤および液体経口剤は抽出物を含まないシリカベースの包装を必要とします。香水は5キロトン未満の収益マージンを達成しているものの、オーダーメイドの型、金属コーティング、小ロット生産のおかげで飲料フォーマットの3倍の収益を上げています。その結果、韓国コンテナガラス市場は容量中心の主力品から、飲料サイクルの変動に対して収益を緩衝する高付加価値ニッチへと多様化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントの優位性がアンバーの成長に挑戦される

フリントは2025年の韓国コンテナガラス市場規模の63.15%を維持し、553.25キロトンが出荷されました。これはビジュアルマーチャンダイジングのために透明容器を好む化粧品・プレミアム食品ブランドに支えられています。クリアガラスは、製品の色がクリックスルー率に影響するオンライン美容小売と相性が良いです。アンバー量は2025年に165キロトンに達し、UV感受性医薬品とヨーロッパの伝統スタイルを模倣したクラフトビールにより、2031年までCAGR 3.09%で成長する見込みです。醸造業者はライトストライク回避を重要な品質パラメーターとして挙げており、ガラスの軽量化にもかかわらずアンバーを不可欠なものにしています。

グリーンはワインとオリーブオイルのカテゴリーでニッチを保持しており、産地のストーリーテリングが中立性への懸念を上回っています。コバルトブルー、マットブラックなどの特殊色は限定版化粧品・香水に使用されていますが、装飾費用の増加により1kgあたりの利益率が際立っています。色の選択は、デフォルトのコスト考慮ではなく、機能性とブランディングの計算からますます生まれています。予測期間を通じて、アンバーの技術的強みがより速い成長を確保しますが、急成長するKビューティーSKUにわたる汎用性から、透明フリントが多数派を維持するでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

韓国のコンテナガラス市場は、港湾物流と最終用途工場の近くに既存の炉が設置されている京畿道、忠清道、慶尚南道に集中しています。国内リサイクルインフラは60%を超えるカレット率を供給し、バッチコストを12%削減し、化粧品瓶の低鉄透明度を確保しています。仁川の輸出ターミナルは、2024年に韓国商品輸出の18.7%を占める米国への出荷を迅速化しています。 2024年12月の弾劾手続き以降の政治的膠着状態が設備投資承認を遅らせていますが、多年度計画サイクルのおかげで進行中の炉の再建を妨げていません。エネルギー価格の急騰はLNG輸入ターミナルへのアクセスがない内陸工場に最も重くのしかかっており、一部の企業は使用されていない工場屋根に太陽光発電アレイを計画しています。沿岸の生産者は海水冷却と船舶によるカレット輸入を活用して珪砂不足を補っています。 環境省の全国的なEPR施行により均一なリサイクル義務が確保されていますが、大都市圏は農村地域よりも回収効率が高く、ソウル周辺の工場により安定したカレット供給を提供しています。対外的には、オーストラリアとフィリピンが韓国のスキンケアと焼酎の高成長輸出先として台頭しており、国内製造ボトルへの需要をさらに国際化しています。この地理的多様化は、国内消費の景気循環的な減速に対して韓国コンテナガラス市場を緩衝しています。

競合状況

国内の既存企業であるHankuk Glass Industries、Chemiglas Corp.、Kukyoung G&Mは、2024年に国内量のほぼ半分を占め、このセクターを中程度に集中した状態に位置付けています。国際参入企業のVerescence PacificとSaverglassは高級香水ボトルを供給し、デザイン競争を激化させています。関税の上昇が生産者に再生可能エネルギー契約の締結を促しています。Hankuk Glassは2025年6月に20MWの太陽光発電電力購入契約(PPA)を発表し、サイト排出量を18%削減する見込みです。Chemiglas は2027年の稼働を予定した水素対応炉のパイロット試験を行っており、脱炭素化への長期的なコミットメントを示しています。

一方、SMCGはKビューティーの上昇気流に乗り、ホットスタンピングとコールドフォイルユニットを統合して高マージンの装飾を社内で行っています。[3]CNS Media、packaginginsights.com MFDSが溶出重金属の監査を強化する中、コンプライアンス能力が競争上の優位性となっています。企業はバッチの適合性を確保するためにICP-MSラボとISO/IEC 17025認定に投資しています。

コスト圧力がドイツの成形機メーカーとの軽量化協力を加速させ、毎分550本を供給する最大16セクションのISラインの実現を可能にしています。エネルギーコストの上昇に苦しむ資金難の中堅プレーヤーへのプライベートエクイティの関心が高まる中、中程度の統合可能性が持続しています。それでも、資本、技術、規制上の精査からの参入障壁が、韓国コンテナガラス産業を突然の分散化に対して強靭に保っています。

韓国コンテナガラス産業のリーダー企業

Kukyoung G & M Co., Ltd.

SGC Solutions Co., Ltd

Verescence Pacific, Inc.

Somang Glass Co., Ltd.

Nihon Yamamura Glass Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:SMCGの株価は、地元化粧品スタートアップとグローバルブランドのロレアルとの長期供給契約締結後、6週間で85%急騰し、2025年の営業利益予測を920万米ドルに引き上げました。

- 2025年3月:サムスン電機が次世代半導体向けガラス基板エコシステムを拡大し、2027年までの量産を目標とし、韓国の高度なガラス加工能力を示しました。

- 2025年2月:国連環境総会が世界的なプラスチック汚染条約に向けた交渉を前進させ、無限にリサイクル可能なガラスへのブランドオーナーの関心を高めました。

- 2025年1月:AGC株式会社が子会社AGCファインテクノコリアおよびAGCディスプレイグラス烏倉の事業を再確認し、グローバルな最適化努力にもかかわらず国内の特殊ガラス生産能力を維持しました。

韓国コンテナガラス市場レポートの範囲

コンテナガラスは、ボトル、瓶、食器、ボウルなどのガラス容器の製造向けに設計されています。その主要な特性には、化学的不活性、無菌性、非透過性が含まれており、飲料、食品、医薬品、化粧品セクターで特に求められています。本調査では、市場推定値と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推定値と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチで算出されています。

韓国のコンテナガラス市場は、最終用途垂直市場(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他の非アルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス〕、化粧品・パーソナルケア、医薬品(バイアルとアンプルを除く)、香水)、および色(グリーン、アンバー、フリント、その他の色)別にセグメント化されています。レポートは上記すべてのセグメントについて容量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルとアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| 最終用途別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルとアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

韓国コンテナガラス市場の現在の容量はどのくらいですか?

市場は2026年に891.87キロトンを取り扱い、2031年までに975.78キロトンに達する軌道にあります。

韓国のコンテナガラス需要に最も貢献しているアプリケーションはどれですか?

飲料がアルコール飲料と非アルコール飲料を合わせて2025年の容量の67.40%を占めています。

Kビューティー包装にガラスが好まれる理由は何ですか?

ブランドはガラスの不活性、美観、リサイクル性を重視しており、プレミアムイメージと輸出コンプライアンスに不可欠です。

エネルギーコストは韓国のガラスメーカーにどのような影響を与えていますか?

電力料金が133米ドル/MWhに上昇し、電力コストが生産費用の20%以上を占めるようになり、効率化投資を促しています。

韓国で最も急速に成長しているコンテナガラスの色は何ですか?

アンバーガラスは、医薬品とクラフト飲料向けのUVブロック特性により、2031年までCAGR 3.09%で成長する見込みです。

韓国のリサイクル率はガラスメーカーにどのような恩恵をもたらしていますか?

85.8%のボトルリサイクル率が豊富なカレットを供給し、溶融温度を下げてコスト競争力を向上させています。

最終更新日: