欧州屋根瓦市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.85 十億米ドル |

| 市場規模 (2026) | 8.19 十億米ドル |

| 市場規模 (2031) | 10.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州屋根瓦市場分析

2026年の欧州屋根瓦市場規模はUSD 81億9,000万と推定され、2025年のUSD 78億5,000万から成長し、2031年にはUSD 101億2,000万となる見通しで、2026年から2031年にかけて4.33%のCAGRで成長しています。建築物の脱炭素化に向けた規制圧力の強化、体系的な改修を必要とする老朽化した住宅ストック、および気象関連リスクの上昇が、欧州屋根瓦市場の着実な拡大を下支えしています。コンクリート瓦のコスト効率、粘土瓦の耐久性、および義務的な屋根太陽光発電ルールに合致する建材一体型光発電(BIPV)形式への加速的シフトが需要を押し上げています。競争活動は製品収斂に集中しており、既存メーカーはEUグリーン建築規制への適合のため太陽光瓦専門企業を買収しています。同時に、原材料コストの変動と熟練労働力のボトルネックは、欧州屋根瓦市場においてメーカーが利益率を守るために対処しなければならない当面の逆風となっています。

主要レポートのポイント

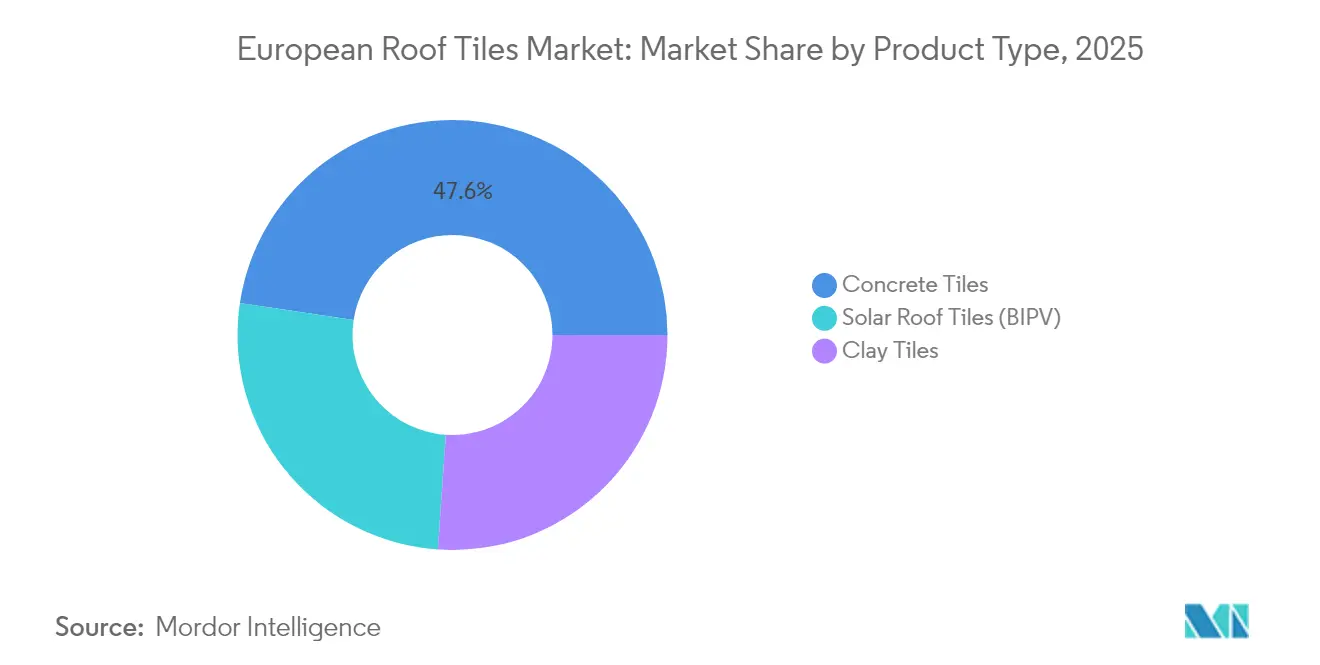

- 製品タイプ別では、コンクリート瓦が2025年の欧州屋根瓦市場シェアで47.62%をリードし、太陽光屋根瓦が2031年にかけて最速の6.85%のCAGRを記録しました。

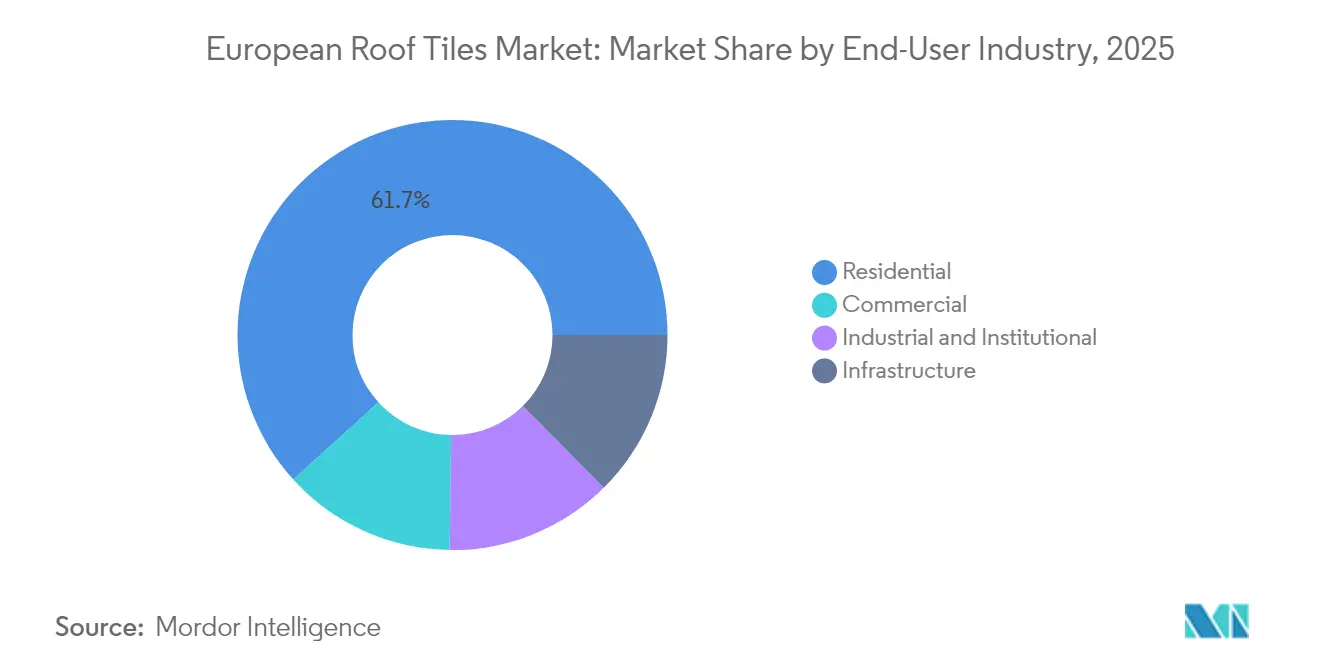

- 最終需要者産業別では、住宅用途が2025年の欧州屋根瓦市場規模の61.73%を占め、商業セグメントは2031年に向けて5.45%のCAGRで進展しています。

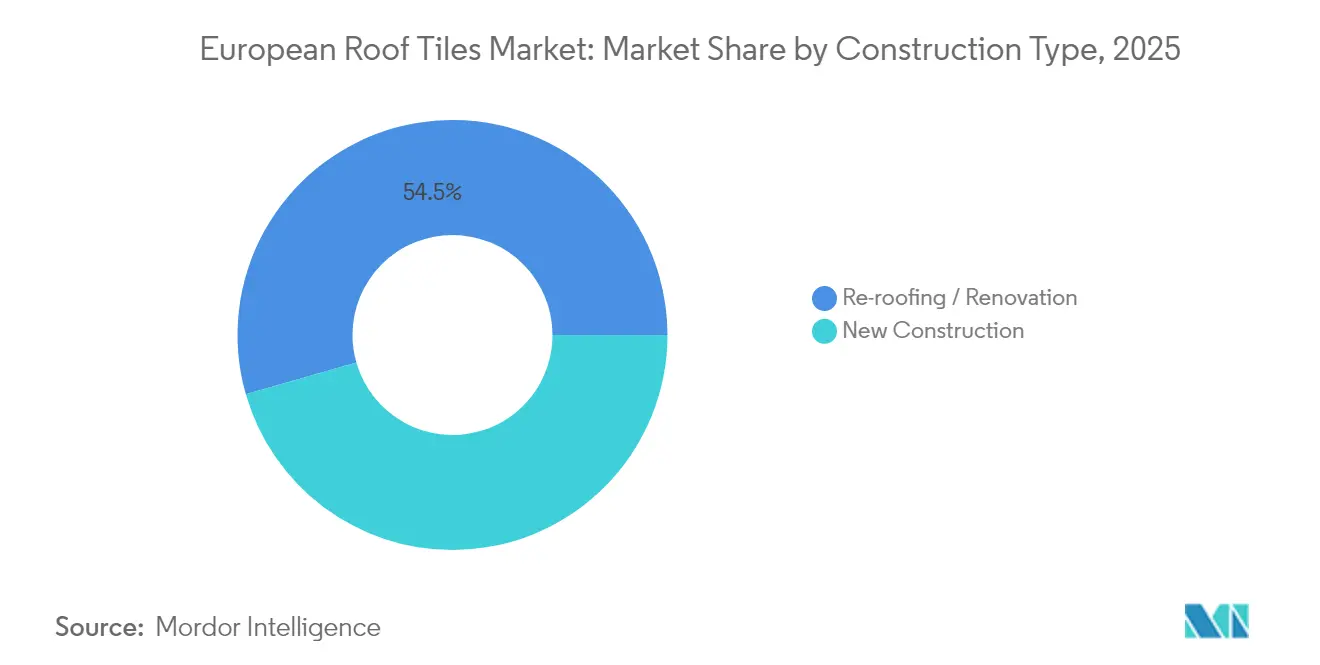

- 建設タイプ別では、葺き替えおよび改修が2025年の欧州屋根瓦市場規模の54.45%のシェアを獲得し、新規建設は2031年にかけて5.02%のCAGRで成長すると予測されています。

- 地域別では、ドイツが2025年に最大の18.55%の収益シェアを保持し、トルコは2026年から2031年にかけて5.26%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州屋根瓦市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUグリーン建築規制が採用を加速 | +1.20% | EU全域;ドイツ、フランス、オランダで最も顕著 | 中期(2〜4年) |

| 老朽化住宅ストック全体にわたる改修ウェーブ | +1.80% | EU全域;西欧に集中 | 長期(4年以上) |

| 粘土・コンクリートの耐久性とライフサイクル上の利点 | +0.90% | 北欧および中欧 | 長期(4年以上) |

| 極端な気象後の気候変動起因の葺き替え | +0.70% | 南欧;沿岸地域 | 短期(2年以下) |

| 義務的屋根太陽光発電ルールが太陽光瓦を押し上げ | +1.10% | ドイツ、オランダ、フランス;EU全域に拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUグリーン建築規制が瓦採用を加速

改正建築エネルギー性能指令は、年間エネルギー消費量が290 kWh/m²を超える建物に対し、2030年までにエネルギー改修を義務付けています。その結果、調達仕様は高断熱性能と太陽光発電統合能力を備えた屋根システムを重視するようになっています。U値閾値を満たすコンクリート瓦および粘土瓦は、地方政府が改修ウェーブ戦略に沿って動く中、公共入札におけるデフォルト選択肢となりつつあります。先行メーカーはBIPV適合性で事前認定された瓦を展開し、段階的なコンプライアンス期限に先んじてポジションを確立しています。遅れを取った採用者は、指令の国内法化が完全に施行されると、プロジェクトの選定候補から排除されるリスクがあります。

老朽化した欧州住宅ストック全体にわたる改修ウェーブ

欧州の住居の4棟中3棟は1990年以前に建設されており、現在の省エネルギー規準を満たしていません。欧州委員会は2030年までに3,500万件の改修を目標としており、屋根は直ちに熱損失を削減できるためレトロフィット優先リストの上位に位置しています。コンクリート瓦は、使い慣れた施工方法が労働時間とプロジェクトの混乱を抑制するため、予算を意識するオーナーにとって引き続きデフォルト選択肢となっています。メーカーは予測可能な交換サイクルを活用し、地域の改修資金調達プログラムに合わせて生産能力の追加を同期させています。流通業者はジャスト・イン・タイムの在庫サービスを拡充し、施工業者が補助金に連動した厳しいプロジェクト納期を確実に守れるよう支援しています。

粘土・コンクリート瓦の耐久性とライフサイクルサステナビリティ上の利点

50年から100年のサービス寿命により、粘土・コンクリート製品は、交換シナリオに労働コストインフレを加味した場合、より低い総費用ソリューションとして位置付けられます。独立系ライフサイクル評価によれば、粘土瓦の内包炭素回収は優れた熱質量のおかげで5年以内に達成される一方、コンクリート瓦は典型的な建物の耐用年数においてアスファルトシングルより40%少ない交換回数しか必要としません。気候リスクが高まる中、保険会社は実績ある耐風圧・耐ひょう衝撃定格を持つ製品を支持する方向で保険料を見直しています。メーカーは耐久性指標を財務的・環境的価値提案の両面として訴求しています。

義務的屋根太陽光発電ルールにより後押しされた統合型太陽光屋根瓦

ドイツの州は2025年以降、新築住宅に太陽光発電を義務付けており、フランスは一部の商業用屋根に対してオンサイト発電を義務付けています。歴史的地区における美観上の制約から、伝統的な形状を模しながらも25%のセル効率を達成するBIPV瓦が好まれています。新規参入企業は既存の施工業者ネットワークを活用するため従来型屋根瓦流通業者と提携し、営業サイクルを短縮しています。ニッチから主流へのシフトにより、日照量の多い地域でのシステム回収期間が半減し、スケールメリットとさらなる価格低下を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アスファルトおよび板金屋根に対するプレミアム価格 | -0.80% | EU全域;東欧で最も顕著 | 短期(2年以下) |

| 瓦施工における熟練労働力不足 | -0.60% | EU全域;ドイツとオランダで深刻 | 中期(2〜4年) |

| エネルギーおよび原材料コストの変動 | -0.90% | EU全域の製造集約地域 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

アスファルトおよび板金屋根に対するプレミアム価格

粘土・コンクリートソリューションはアスファルト代替品より依然として40〜60%高価であり、価格に敏感な東欧市場への浸透を制限しています。2024年から2025年にかけてのガスおよびセメントのインフレ急騰がこの格差を拡大し、メーカーはコスト吸収か、数量損失リスクを伴う価格引き上げかの選択を迫られました。それでも、労働コストが材料コストを上回る市場では、オーナーが瓦の長い耐用年数をより重視するようになっており、手頃さに関する議論は初期費用からライフサイクル経済性へとシフトしています。

専門的な瓦施工における熟練労働力不足

2025年に調査された屋根工事請負業者のほぼ3分の2が、訓練された施工業者の不足によるプロジェクトの遅延を報告しています。瓦の設置、フラッシング、およびBIPV統合は、見習いプログラムが十分な速度で補充できていない精密な技術を要求します。賃金の上昇は請負業者のマージンを侵食し、一部の業者がアスファルト系シートなどより低技術の代替品にクライアントを誘導することを促しています。メーカーはインターロッキング設計と拡張現実(AR)研修モジュールを導入して対抗していますが、引退していく職人の人口動態的な断崖がこの制約を深刻なまま維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:太陽光統合がプレミアムセグメントの成長を牽引

太陽光瓦は6.85%のCAGRで拡大し、屋根太陽光発電義務が普及する中、他のすべての形式を上回る成長を記録しました。コンクリートは2025年の欧州屋根瓦市場で47.62%のシェアを維持し、改修集中地域へのコスト上の優位性と物流的リーチを反映しています。粘土瓦は、本格的な美観と100年の耐久性を主張することで歴史的建造物の修復市場を獲得しています。メーカーは隣接販売を取り込むために従来ラインをBIPVバリアントと統合しており、湾曲した太陽光形式が以前の美観上の異議を解消しています。

欧州屋根瓦市場はますます三層の価値ヒエラルキーにマッピングされています:プレミアム価格帯だが限られた数量の太陽光瓦、主流の実用品としてのコンクリート、そして設計志向または保全目的の粘土です。プラント近代化はデジタルキルン制御によるガス使用量削減に焦点を当て、企業のネットゼロロードマップに沿っています。国境を越えた買収が加速し、コモディティのコンクリート能力と特許保護された太陽光ポートフォリオのバランスをとるプラットフォームを構築し、欧州屋根瓦産業のさらなる統合を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終需要者産業別:商業分野の加速が住宅の安定を上回る

住宅プロジェクトは、自己所有住宅がカーブアピールと耐久性を優先し続けたことから、2025年の欧州屋根瓦市場シェアの61.73%を占めました。しかし、商業用屋根は企業のESG目標がエネルギー費用を相殺するBIPVソリューションへの関心を高めていることから、5.45%のCAGRで進展しています。工業・公共建物は性能ベースの調達を採用し、入札価格のみならず総所有コストを定量化できる供給業者を優遇しています。

プロジェクトファイナンス構造は進化しており、屋根リースモデルが施工、維持管理、エネルギー売電を単一契約にまとめることで、施設管理者の資本予算策定リスクを軽減しています。メーカーはこれに対応し、社内エネルギーサービスチームを設立するか、電力購入契約(PPA)アグリゲーターとの提携を進めており、この動きは建設資材と分散型発電セクターの歴史的な境界線を曖昧にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

建設タイプ別:改修の優位性が市場の成熟を反映

葺き替えは2025年の需要の54.45%を占め、欧州建築物の成熟したプロフィールを裏付けています。予測可能な交換サイクルにより、新築着工件数が変動しても安定した受注を確保でき、メーカーはバッチ生産の最適化と原材料調達を行えます。新規建設は5.02%のCAGRと予測されており、当初からエネルギーポジティブな外皮を要求する政策連動補助金の恩恵を受けています。

改修クライアントは使い慣れた点と迅速な入手可能性からコンクリートを好む傾向がある一方、新築の建築家は炭素予算を満たしながらデザインの意図を損なわない統合型太陽光形式を試みています。ソフトウェアベースのコンフィギュレーターにより、請負業者は単一インターフェースで構造荷重、風圧ゾーン、発電量を評価できるようになり、営業プロセスを短縮し、仕様精度を向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

ドイツは2025年の欧州屋根瓦市場で18.55%を占め、厳格なエネルギー規制と、従来型および太陽光形式の両方をシームレスに扱う密な施工業者エコシステムに支えられています。2025年に導入された州の義務により、ほとんどの住宅新築においてオンサイト再生可能エネルギーが義務付けられ、BIPV瓦の基本需要が事実上保証されています。ドイツの工場での自動化は、寸法精度を維持しながらスループットを向上させ、多様な欧州規格を満たす輸出を可能にしています。

トルコは2031年にかけて5.26%のCAGRで成長すると予測されており、急速な都市化と、耐震安全性とエネルギー効率を優先する震災後の復興が牽引しています。地元の粘土鉱床が原料コストを削減し、トルコのメーカーは関税同盟内で競争力ある価格設定を可能にしています。EU市場への近接性が輸出の選択肢を提供し、政府の住宅推進策が国内数量を持続させています。

イタリア、スペイン、フランスは成熟しながらも政策に敏感なトライアドを形成しています。イタリアの改修補助金は2025年の葺き替え許可件数の急増を促しましたが、財政的インセンティブの変動に伴い年次間の変動が続いています。スペインの観光業に連動した建設復活は持続可能なホテル改修を中心としており、地中海的な美観の連続性を持つ瓦が好まれています。フランスの2024年令は大規模商業用屋根への太陽光設置を義務付け、BIPV採用を早めている一方、厳格な歴史的保存ルールが保護地区における粘土の仕様を引き続き守っています。

北欧は高い労働コストがライフサイクル経済性を長耐久瓦に傾けることから、緩やかながらも着実な採用を示しています。東欧は価格制約が残っているものの、エネルギー効率に充当されたEU結束基金が、補助金設計が初期費用の手頃さの格差に対処すれば潜在需要を解放できる可能性があります。地域ごとの差異を総合すると、ドイツでの直販から断片化した地中海地域における流通業者主導のアプローチに至るまで、柔軟な市場参入モデルが必要となります。

競合環境

欧州屋根瓦市場は集中した構造を示しており、Wienerberger、Terreal、BMIが相当なシェアを保持する一方、数十の地域専門業者がローカルな嗜好に対応しています。2024年から2025年にかけて、既存企業が光発電モジュールメーカーとの競争を先取りするため太陽光瓦スタートアップを買収し、統合勢いが強まりました。プライベートエクイティが支援するロールアップは断片化した施工業者ネットワークをターゲットにし、統一ブランドの下でサービスをまとめて下流マージンを獲得しています。

技術採用は重要な差別化要因です。メーカーはAI駆動のキルン最適化を活用してガス使用量を最大8%削減し、スコープ1排出目標を達成しています。デジタル仕様ツールはBIMライブラリと統合し、建築家がパフォーマンスデータを内包した瓦スタイルをドラッグ&ドロップで選べるようにしています。顧客ポータルは現在、注文追跡とリモート保証請求を提供しており、これは小規模な競合他社が再現するのに苦労しているサービス面です。

戦略的テーマはサステナビリティ資格を中心に展開しています。EPD認証製品とゆりかごから再びゆりかごへ(クレードル・トゥ・クレードル)の主張は機関投資家に響く一方、自主的なサードパーティの耐ひょう抵抗ラベルは保険担保割引を解放します。企業はまた、セメント製造に関連する排出を軽減するためリサイクルコンテンツのコンクリート瓦を試験的に導入しています。規制の基準が上昇するにつれてコンプライアンスコストも上昇し、ISO認定ラボと認証品質システムを持つ既存企業にとって実質的に参入障壁が高まっています。

欧州屋根瓦産業リーダー

BMI Group

IKO Industries Ltd

Marley

EGGER

Wienerberger AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Sikaは、主に流通チャネルを通じて顧客にサービスを提供する英国有数の屋根システム供給業者であるCromar Building Productsの買収を完了しました。この買収は大幅なクロスセル機会をもたらし、英国の屋根市場でのSikaのさらなる拡大に向けた取り組みを強化します。

- 2024年3月:Wienerbergerは、フランス、イタリア、スペイン、米国のTerreal、ならびにドイツのCreatonを含む最大規模の買収を成功裏に完了しました。この戦略的な動きは、Wienerbergerの市場プレゼンスを強化し、製品ポートフォリオを拡大し、地域における競争的ポジションを強化することで、欧州屋根瓦市場に大きな影響を与えると予想されます。

欧州屋根瓦市場レポートの範囲

屋根瓦は主に雨水を防ぐために設計されており、伝統的にテラコッタやスレートなど地元で入手可能な材料から作られています。コンクリート、金属、プラスチックなどの現代的な材料も使用されており、一部の粘土瓦には防水釉薬が施されています。屋根瓦は建物内部と過酷な外部環境の間の障壁を提供します。

欧州屋根瓦市場はタイプ、最終需要者産業、地域別にセグメント化されています。タイプ別では、市場は粘土、コンクリート、その他のタイプ(石材コーティング金属、アスファルトシングルなど)にセグメント化されています。最終需要者産業別では、市場は住宅、商業、インフラ、工業・機関にセグメント化されています。本レポートでは、欧州7か国の屋根瓦市場の規模と予測も対象としています。各セグメントについて、市場規模と予測は収益(USD)ベースで提供されます。

| 粘土瓦 |

| コンクリート瓦 |

| 太陽光屋根瓦(BIPV) |

| 住宅 |

| 商業 |

| インフラ |

| 工業・機関 |

| 新規建設 |

| 葺き替え・改修 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| 北欧諸国 |

| トルコ |

| 欧州その他 |

| 製品タイプ別 | 粘土瓦 |

| コンクリート瓦 | |

| 太陽光屋根瓦(BIPV) | |

| 最終需要者産業別 | 住宅 |

| 商業 | |

| インフラ | |

| 工業・機関 | |

| 建設タイプ別 | 新規建設 |

| 葺き替え・改修 | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| トルコ | |

| 欧州その他 |

レポートで回答される主要な質問

欧州屋根瓦市場の現在の価値はいくらですか?

市場は2026年にUSD 81億9,000万と評価されており、2031年までにUSD 101億2,000万に達すると予測されています。

どの製品セグメントが市場シェアをリードしていますか?

コンクリート瓦が2025年に47.62%で最高シェアを保持しています。

どの地域が最も速い成長を示していますか?

トルコは2031年にかけて5.26%のCAGRで成長すると予測されています。

なぜBIPV瓦が普及しているのですか?

屋根太陽光発電の義務化、改善された美観、および25%以上のセル効率が採用を促進しています。

瓦施工業者が直面する主な抑制要因は何ですか?

熟練労働力不足が地域全体の施工能力を制限しています。

最終更新日: