真空ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

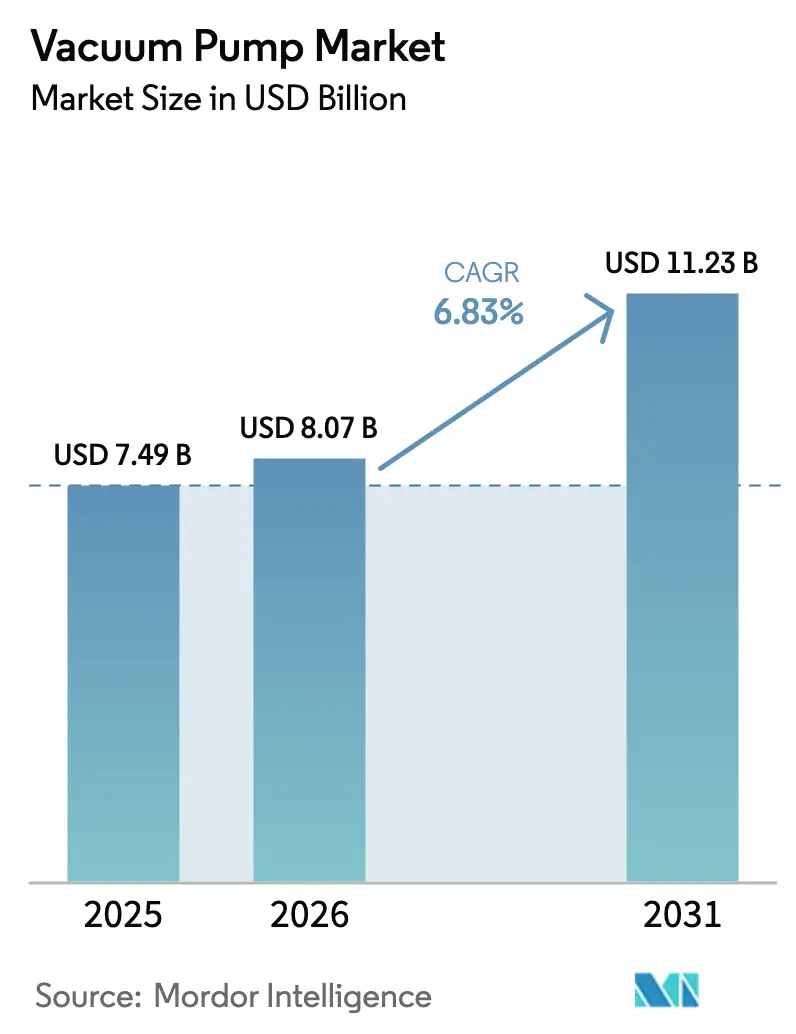

| 市場規模 (2026) | 8.07 十億米ドル |

| 市場規模 (2031) | 11.23 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる真空ポンプ市場分析

真空ポンプ市場規模は、2025年の74億9,000万米ドルから2026年には80億7,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)6.83%で2031年までに112億3,000万米ドルに達すると予測されています。半導体ファブからの強力な受注勢い、液化天然ガス(LNG)トレインの拡大、および電池電極コーティングラインがこの成長軌道を支えています。機械式アーキテクチャが依然として主流ですが、エントラップメント技術は極端紫外線(EUV)リソグラフィ、量子研究、および核融合プロトタイプを支援するために急速に拡大しています。北米および欧州でペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)規制が強化されるにつれ、ドライ設計がオイルシール式に取って代わりつつあります。地域別では、アジア太平洋がリーダーシップを維持していますが、中東はLNGメガプロジェクトを背景に最も急速な成長を示しています。競争上の焦点は、購買者がより低いライフタイム所有コストを求める中、国内製造、予知保全ソフトウェア、および水素対応材料に集中しています。

主要レポートのポイント

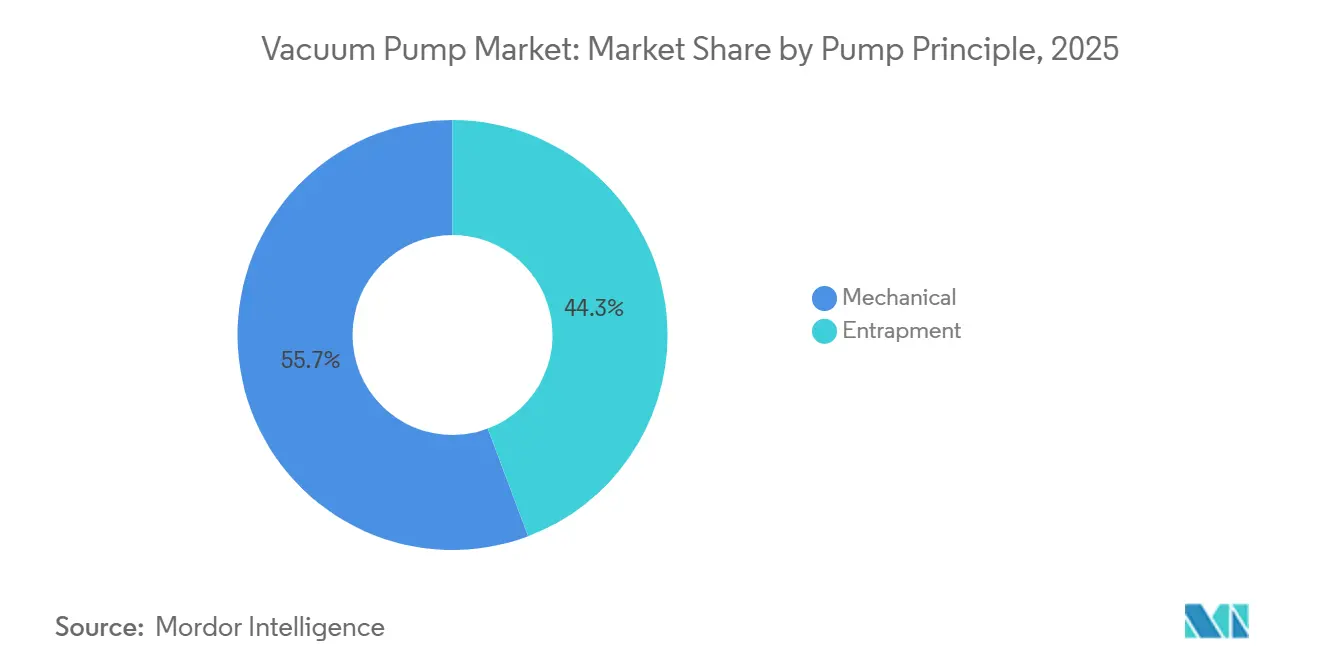

- ポンプ原理別では、機械式設計が2025年の真空ポンプ市場シェアの55.74%を占め、エントラップメント式アーキテクチャは2031年にかけて年平均成長率(CAGR)7.29%で拡大すると予測されています。

- 潤滑方式別では、ドライ真空ポンプが2025年の真空ポンプ市場規模の64.89%を占め、2031年にかけて年平均成長率(CAGR)7.23%で増加しています。

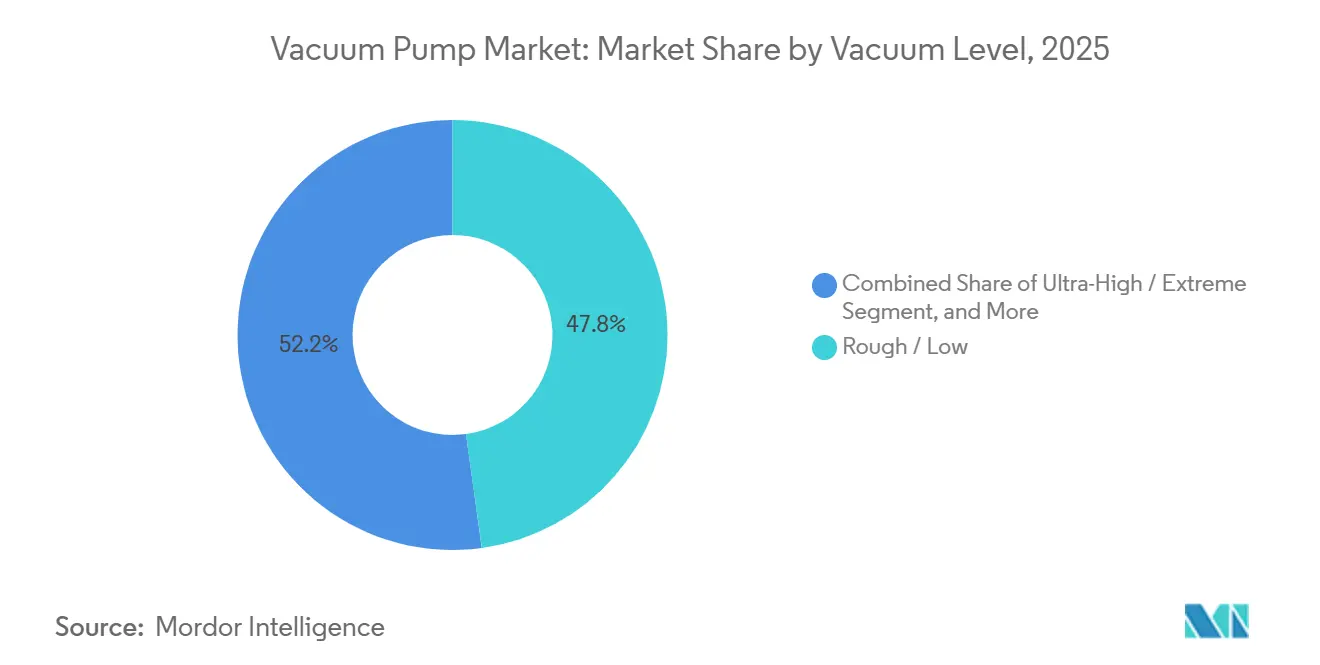

- 真空レベル別では、粗・低真空レンジが2025年の売上の47.83%を占め、超高真空および極高真空レンジは年平均成長率(CAGR)6.61%で拡大しています。

- エンドユーザー産業別では、半導体・電子機器が2025年の売上の32.44%でトップの需要を牽引し、電池製造は2031年にかけて最高の年平均成長率(CAGR)8.67%を記録すると予測されています。

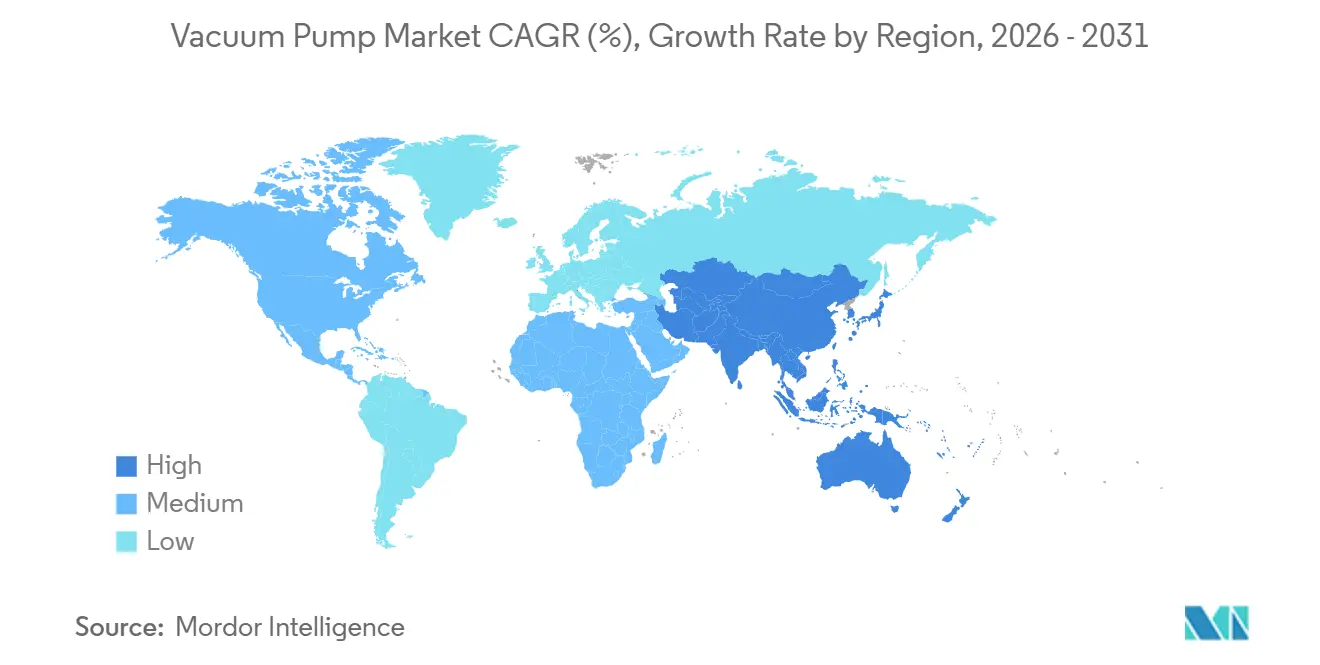

- 地域別では、アジア太平洋が2025年の世界売上の39.72%を生み出し、中東は2031年にかけて最速の年平均成長率(CAGR)7.89%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の真空ポンプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUVリソグラフィにおける半導体グレード真空 | +1.2% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| 2025年以降の加速するLNG能力増強 | +1.0% | 中東、アジア太平洋、北米 | 長期(4年以上) |

| インダストリー4.0スマートポンプの急速な普及 | +0.9% | グローバル | 中期(2〜4年) |

| 世界のバイオロジクス充填・仕上げラインの成長 | +0.7% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 電池グレードグラファイト負極材生産ブーム | +1.1% | アジア太平洋、欧州、北米 | 短期(2年以内) |

| グリーン水素電解槽の建設拡大 | +0.8% | 欧州、中東、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUVリソグラフィにおける半導体グレード真空

EUVスキャナーは13.5ナノメートルの光子の散乱を防ぐために10⁻⁶パスカル以下で稼働し、ターボ分子式および極低温式の仕様に段階的な変化をもたらしています。ASMLのTwinscan NXEプラットフォームは、1 m³のチャンバーを30分以内に排気するマルチステージターボ分子アレイを統合しています。[1]ASML、「2024年年次報告書」、asml.comアリゾナ州、テキサス州、オハイオ州のファブ拡張は合計で2,000億米ドルを超え、各サイトではEUVツール1台あたり40〜60台のポンプ、ファブ内の他の場所では200〜300台のポンプが必要です。7nmノードから3nmノードへの移行により、エッチングおよび成膜ステップが約30%増加し、ウェーハスタートあたりのポンプ搭載量が増加します。オペレーターが10nm以下の微粒子制御を求める中、設置済みベースのリファービッシュ契約は魅力的なアフターマーケットの収益源となっています。

2025年以降の加速するLNG能力増強

世界のLNG液化能力は2024年から2030年の間に45%増加し、カタール、米国メキシコ湾岸、およびオーストラリアで年間約2億5,000万トンが追加される見込みです。[2]国際エネルギー機関、「ガス2025」、iea.org各トレインでは、脱水、水銀除去、および冷媒シールガス用に500〜2,000 kW定格の大型ロータリーベーン式または液封式ポンプが10〜15台使用されています。カタールエナジーのノースフィールドプロジェクトだけで、真空機器契約は1億米ドルを超えます。国際海事機関の炭素集約度規制の強化により、浮体式貯蔵再ガス化設備の導入が加速しており、各設備にはバラストおよびカーゴコンテインメントポンプが6〜8台追加されます。

インダストリー4.0スマートポンプの急速な普及

モノのインターネット(IoT)コントローラーは現在、軸受温度、振動スペクトル、および電流シグネチャデータをクラウドプラットフォームにストリーミングし、ファブおよび充填・仕上げスイートでの計画外ダウンタイムを最大3分の1削減しています。[3]Atlas Copco、「2024年サステナビリティレポート」、atlascopcogroup.comPfeiffer Vacuum+Fab SolutionsのHiScroll 46は、ガスバラストを自動調整して530 g h⁻¹の水蒸気を管理し、マルチステージルーツ設計と比較して50%のエネルギー節約を実現します。リモートモニタリング契約は現在、主要OEMのアフターマーケット収益の約5分の1を占めており、サービス主導型ビジネスモデルへの転換を反映しています。

世界のバイオロジクス充填・仕上げラインの成長

モノクローナル抗体およびmRNAワクチンメーカーは10〜100パスカルで凍結乾燥機を稼働させており、通常は各チャンバーに200〜500 m³ h⁻¹のロータリーベーン式またはドライクロー式ユニットを組み合わせています。2024年以降、WHO事前認定を受けた47のバイオロジクス工場がそれぞれ2〜4台の凍結乾燥機を設置しています。PfizerのカラマズーサイトとModernaのマールボロサイトは2025年に合計12台のチャンバーを発注し、約1,600万米ドル相当のポンプ調達を促進しました。シングルユース形式は逆説的に真空需要を高めており、バッグ排気および無菌コネクターシーリングには、検証済みの洗浄プロトコルを備えたポータブルドライスクロールポンプが必要です。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 希土類価格の変動(NdFeBモーター) | -0.6% | グローバル | 短期(2年以内) |

| PFASを含む潤滑剤に関する規制の強化 | -0.5% | 北米、欧州 | 中期(2〜4年) |

| 超高真空レンジにおける高い総所有コスト(TCO) | -0.4% | グローバル | 長期(4年以上) |

| ポンプ整備における熟練労働者不足 | -0.3% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

希土類価格の変動(NdFeBモーター)

ネオジム鉄ボロン磁石はターボ分子ポンプの約4分の3を駆動していますが、中国が輸出割当を強化した後、酸化ネオジムは2024年1月の68米ドル/kgから2025年12月には94米ドル/kgに上昇しました。その結果生じた材料コストのインフレにより、ハイエンドポンプ1台あたり800〜1,200米ドルのコスト増加が生じ、複数年のOEM供給契約が価格転嫁を制限している場合に粗利益率が圧迫されています。フェライトや切り替え式リラクタンス駆動などの代替品はエネルギー効率が15〜20%低下し、モーターハウジングが最大40%大型化するため、コンパクトな半導体ツールへの設置が複雑になります。

PFASを含む潤滑剤に関する規制の強化

米国環境保護庁によるPFOAおよびPFOSをCERCLAの下で有害物質として指定する提案と、欧州REACHの附属書XVII25 ppb制限が相まって、ペルフルオロポリエーテル系流体の再調合が求められています。オペレーターはオイルシール式からドライアーキテクチャへの移行に際し、ポンプ1台あたり15,000〜40,000米ドルの改修コストに直面しています。炭化水素代替品は責任リスクを回避できますが、高温ベークアウトでのサービス間隔が40%短縮されるため、メンテナンス予算が膨らみます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプ原理別:エントラップメント技術が量子・核融合ニーズに対応

機械式ポンプは2025年の真空ポンプ市場の55.74%を生み出し、食品、木材、およびLNG処理に使用されるロータリーベーン式、スクリュー式、クロー式、ルーツ式設計が主流です。エントラップメントソリューション(極低温式、ゲッター式、イオンポンプ)はベースが小さいものの、年平均成長率(CAGR)7.29%で成長すると予測されています。この転換は、10⁻⁸パスカル以下での振動のない動作を必要とする量子コンピューティング用希釈冷凍機および核融合エネルギー用トカマクに起因しています。ULVACのLSシリーズは極低温ステージをスクリューハウジングに統合し、電磁干渉を排除しながら機械式同等品より1桁低い到達圧力を実現します。一方、英国のIndustrial Fusion Solutionsは2025年に複合極低温プロトタイプに対して22万5,000英ポンドの契約を授与し、核融合分野における新興需要を浮き彫りにしました。

エントラップメントの採用は高い取得コストと専門的なメンテナンス技術によって抑制されていますが、オイルフリー運転、バックストリーミングゼロ、および延長されたサービス間隔の平均時間により、総所有コストの節約が蓄積されます。極端紫外線リソグラフィがゲートオールアラウンドトランジスタへと移行するにつれ、ゲッターポンピングアレイはターボ分子フォアラインを補完して炭化水素フリーの真空を実現するケースが増えています。機械式サプライヤーはハイブリッドスクリュー+クライオパネル製品で対応していますが、コンポーネント統合の複雑さが調達リードタイムを長引かせています。

潤滑方式別:PFASの段階的廃止の中でドライ設計がシェアを拡大

ドライポンプは2025年の売上の64.89%を占め、2031年にかけて年平均成長率(CAGR)7.23%を維持すると予測されています。この移行は、SEMI S2ガイドラインの下で炭化水素バックストリーミングを10⁻⁹ torr・リットル/秒に制限するPFAS規制とクリーンルーム要件によって推進されています。Edwards VacuumのCHIPS法助成を受けたニューヨーク工場は、アジアからの輸入品の12〜16週と比較して4週間以内に国内向け半導体グレードのドライスクリューユニットを納品することを目指しています。AgilentのIDP-45およびEbaraのEV-Xの発売は、腐食性エッチング化学物質および低ノイズ実験室環境向けにチューニングされたオイルフリー技術へのサプライヤーの注力をさらに強調しています。

オイルシール式は、資本予算や腐食性ガス負荷がドライシステムの採用を複雑にする化学蒸留、電力、およびレガシー製薬ラインで引き続き存在感を示しています。しかし、廃油処理費用、潤滑剤コンプライアンス監査、および予期せぬメンテナンス停止が総コストモデルに現れるにつれ、保守的なオペレーターでさえライフサイクル経済性を再評価しています。したがって、ドライアーキテクチャの真空ポンプ市場規模は、40〜60%の初期コストプレミアムにもかかわらず、オイルシール式同等品よりも速く拡大する見込みです。

真空レベル別:超高真空が研究分野を超えて拡大

粗・低真空レンジが2025年の売上の47.83%を占め、超高真空および極高真空レンジは年平均成長率(CAGR)6.61%で拡大しています。粗・低真空ポンプは1 kPaから100 Paの間で動作し、改質雰囲気食品包装や木材窯乾燥などのバルクハンドリング用途に使用されます。中真空レンジは凍結乾燥および金属熱処理に対応し、高真空(10⁻³〜1 Pa)は分析機器および薄膜成膜を支えています。10⁻⁶ Pa以下の超高真空は、EUVリソグラフィ、分子線エピタキシー、および新興の固体電池成膜が商業ファブに移行するにつれ、国立研究所の外でも拡大しています。

固体電解質ラインは現在、焼結中に窒化リチウムおよびガーネット膜が加水分解するのを防ぐため、10⁻² Pa以下の高真空オーブンを指定しています。量子コンピューティングラックは、ヘリウム3の流量約2 mmol/秒でミリケルビン環境を維持するためにマルチステージクライオポンプを使用しています。その結果、超高真空セグメントの真空ポンプ市場規模は着実に成長すると予測されていますが、材料純度、シーリング、および振動制御に対する高まる要件が価格を押し上げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:電池ラインが最高の成長をもたらす

半導体・電子機器は2025年に32.44%のシェアを維持しましたが、電池製造は2031年にかけて最高の年平均成長率(CAGR)8.67%を記録すると予測されています。2030年までに800 GWhを目標とする欧州のギガファクトリーパイプラインと、インフレ抑制法の下での45米ドル/kWhの北米インセンティブが、乾燥オーブン1台あたり300〜800 m³ h⁻¹のロータリー式およびドライスクリューユニットの受注を促進しています。1ギガワット時の能力ごとに1,500〜2,500万米ドルの真空機器が必要であり、電極ラインにわたって真空ポンプ市場を押し上げています。

LNG脱水および蒸気回収を含む石油・ガスは需要の安定した10%台中盤のシェアを維持し、製薬充填・仕上げラインおよび化学蒸留は合わせて約5分の1を占めています。食品・飲料産業(主に包装および凍結乾燥)は高い一桁台の相当なシェアを占めています。一方、発電(タービンシールシステムを通じて)は低い一桁台の控えめな貢献を加えています。

地域分析

アジア太平洋は2025年の世界売上の39.72%を占め、最大の真空ポンプ市場シェアを持つ地域となっています。このリーダーシップは、中国の設備国産化推進、韓国のメモリチップ生産拡大、および日本の確立されたサプライヤーベースを反映しています。WintekやKashiyamaなどの国内メーカーは、米国の輸出規制が先端ツールの輸入を制限する中、成熟ノードの半導体および太陽光発電ラインで受注を獲得しています。SamsungとSK Hynixは合わせて、200層以上の高帯域幅メモリおよび3D NANDスタック用のポンプを追加することで地域需要の5分の1を占めました。EbaraによるKoreaでの2番目のオーバーホール工場は、地域のサービス能力をさらに強化しています。

中東は最も急成長している地域であり、2031年にかけて年平均成長率(CAGR)7.89%が予測されています。カタールエナジーのノースフィールドイーストおよびサウスプロジェクトはそれぞれ最大15台の大型ロータリーベーン式または液封式ユニットを導入し、1億米ドルを超える契約を推進しています。サウジアラビアのビジョン2030石油化学建設とアラブ首長国連邦の水素プログラムが、水素対応ターボ分子ポンプへの需要を加えています。同地域で発表されたLNG、石油化学、および海水淡水化への投資は3,000億米ドルを超え、このパイプラインは予測期間中に同地域の真空ポンプ市場規模を2倍にすると期待されています。予知保全プラットフォームの採用拡大もアフターマーケット収益源を広げるはずです。

北米は2025年の世界売上の約11%を生み出しており、Edwards VacuumのジェネシーカウンティープラントとIntelの1,000億米ドルのオハイオコンプレックスが量産に達するにつれ、このシェアは上昇し、リードタイムが4週間に短縮されてCHIPS法の国内コンテンツ規則を満たすことになります。約3%を占める欧州は、高真空乾燥およびリークテストシステムを必要とする電池ギガファクトリーおよびREPowerEU電解槽ラインからの漸進的な増加が見込まれます。南米とアフリカは合わせて中一桁台のシェアを占め、ブラジルのパルプ部門と南アフリカの石油化学プラントが受注を支え、鉱業およびインフラプロジェクトが追加の機会を生み出しています。

競合環境

Busch Group、Atlas Copco、Pfeiffer Vacuum+Fab Solutions、Ingersoll Rand、およびULVACは2025年に世界売上の約45〜50%を合計で支配しており、適度に集中した真空ポンプ市場を示しています。Busch GroupはCentrotherm Clean SolutionsをPfeiffer Vacuum+Fab Solutionsに統合し、ターボ分子ポンプ、ドライスクリューコンプレッサー、および半導体排気処理システムにまたがる単一ブランドを創出しました。Atlas Copcoは引き続きEdwards Vacuumを半導体部門として活用し、Pfeifferのリブランディングはターンキーファブ提供への意図的な転換を強調しています。これらの動きは、チップメーカーとの複数年にわたるツールオブレコードのスロットを確保し、より高いマージンのアフターマーケット契約を獲得することを目的としています。その結果、上位層は中規模の競合他社との能力格差を広げています。

Edwards VacuumはCHIPS法から1,800万米ドルの助成金を獲得し、米国初のドライポンプ工場建設に3億米ドルを投じることを約束しました。これにより国内ファブへの納期が12〜16週間から約4週間に短縮されます。Ebaraは韓国に2番目のオーバーホール工場を開設し、高度なエッチング化学物質に対応するセラミックコーティングローターを備えたEV-Xドライラインを発売しました。Graham Corporationは宇宙打ち上げターボ機械に事業を拡大し、2,200万米ドルの受注残が極低温テスト投資を支えています。これらの資本コミットメントは、地域製造と専門用途への多角化という広範なトレンドを浮き彫りにしています。また、政府のインセンティブとエンドマーケットの変化が競争上の優先事項を再形成していることも示しています。

Kashiyama、Becker、Wintek、およびその他の中堅サプライヤーは、ティア1同等品より20〜30%安価なモジュール式ドライクロー式およびスクリュー設計で電池および食品クライアントをターゲットにしていますが、グローバルなサービスフットプリントを欠いています。デジタル化は新たな競争の場となっており、Pfeiffer Vacuum+Fab Solutionsの多言語eコマースポータルはBuschとPfeifferのカタログを単一インターフェースにまとめ、見積もり時間を短縮してアフターマーケット部品の販売を獲得しています。いくつかのスタートアップ企業は3Dプリントチタン製ポンプハウジングを試験しており、カスタムリードタイムを12週間から3週間に短縮していますが、米国機械学会コード認証が広範な普及を依然として制限しています。これらのダイナミクスを総合すると、サービス能力、デジタルツール、および材料革新が従来のハードウェア差別化から離れてシェアシフトにますます影響を与える環境が示唆されます。

真空ポンプ産業リーダー

Atlas Copco AB

ULVAC Inc.

Flowserve Corporation

Agilent Technologies

Shimadzu Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Graham Corporationは6社の宇宙打ち上げクライアントから2,200万米ドルのターボ機械受注を獲得し、フロリダ州ジュピターに極低温テスト施設を着工しました。

- 2025年11月:Ebaraは韓国に2番目のオーバーホール工場を開設し、高度なエッチング化学物質向けにセラミックコーティングローターを備えたEV-Xドライポンプラインを発表しました。

- 2025年7月:Pfeiffer Vacuum+Fab Solutionsは、欧州経済領域向けに統合製品ファインダーとオンラインショップを提供するグローバルウェブサイトを立ち上げました。

- 2025年5月:Busch GroupはCentrotherm Clean SolutionsをPfeiffer Vacuum+Fab Solutionsに統合し、350名の全従業員とブラウボイレン生産サイトを維持しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、世界の真空ポンプ市場を、産業、科学、および商業環境において密閉された容積からガスを排気するように設計された新しい機械式、運動型、またはエントラップメント式ポンプの販売から生み出される年間売上として定義しています。より広範なシステムに統合されたユニットは、米ドル建てで測定可能な個別のポンプアセンブリとして価格設定されている場合にのみ含まれます。

スコープの除外事項:リファービッシュポンプ、アフターマーケット部品、レンタルフリート、およびフィールドメンテナンスサービスはこのスコープの対象外です。

セグメンテーションの概要

- ポンプ原理別

- 機械式

- ロータリー式

- 往復動式

- 運動型

- 動的

- エントラップメント式

- 極低温式

- ゲッター式

- イオン式

- 機械式

- 潤滑方式別

- ドライ真空ポンプ

- オイルシール式/ウェット真空ポンプ

- 真空レベル別

- 粗・低真空

- 中真空

- 高真空

- 超高真空/極高真空

- エンドユーザー産業別

- 石油・ガス

- 半導体・電子機器

- 製薬・バイオテクノロジー

- 化学処理

- 食品・飲料

- 発電

- 電池製造

- 木材・紙・パルプ

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、中国、日本、およびインドのプラントエンジニア、半導体ツール購買担当者、化学プロセスインテグレーター、および地域ディストリビューターとのインタビューにより、稼働率、平均販売価格、および新興の設計採用傾向を検証し、デスクワーク中に特定されたデータギャップを埋め、シナリオ範囲を固定しました。

デスクリサーチ

国連コムトレードの出荷コード、ユーロスタットのPRODCOM生産表、米国国勢調査局の現行産業レポート、半導体産業協会のファブ設備投資リリース、および国際エネルギー機関の下流精製スループット更新などのティア1公開ソースから基礎統計を収集しました。企業の10-K、投資家向け資料、および信頼できる業界誌が需要シグナルを補完し、D&B HooversおよびDow Jones Factivaが入手困難な売上内訳を提供しました。これらのソースはベースラインの数量、価格帯、およびエンドマーケットミックスを形成し、多くの他の参考文献が中間チェックと明確化を支援しました。

市場規模推計と予測

トップダウン再構築は粗・中真空機器の生産・貿易データから始まり、半導体の設備投資比率、精製化学品の生産量、製薬無菌充填ライン、およびウェーハファブの床面積増加に合わせて調整されます。サンプリングされた平均販売価格×数量に基づくサプライヤーの積み上げが、数値確定前のボトムアップの妥当性チェックを提供します。世界のウェーハスタート、精製所のターンアラウンドスケジュール、製薬無菌充填バイアル、PMI連動機械受注、および平均ポンプ交換サイクルなどの主要変数が多変量回帰モデルに投入され、シナリオ分析が周期的な設備投資の変動に対応します。

データ検証と更新サイクル

Mordorのアナリストは、外部貿易値、関税徴収額、および公開されているベンダー売上に対して分散テストを実施します。異常が検出された場合はインタビュー対象者への再連絡が行われ、承認前にピアレビューが実施されます。モデルは年次更新され、重大なイベントが需要見通しを変化させた場合には中間更新が行われます。

Mordorの産業用真空ポンプベースラインが信頼性を持つ理由

異なる企業が発表する推計値はしばしば乖離しますが、これは各社が独自のスコープ境界、変数セット、および更新頻度を選択するためです。

主なギャップ要因には、超高真空ティアの選択的除外、電子機器ブラウンフィールド改修の省略、異なる平均販売価格の進行ロジック、および通貨・インフレのリセットを見逃す更新頻度の低さが含まれます。Mordorの厳格な包含ルールと年次再調整により、これらのギャップは説得力を持って縮小されます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 75億6,000万米ドル(2025年) | ||

| 65億米ドル(2025年) | グローバルコンサルタントA | 超高真空ポンプを除外し、静的な平均販売価格ラダーに依存 |

| 69億米ドル(2025年†) | 業界誌B | スコープをプロセス産業に限定し、3年ごとに更新 |

| 59億7,000万米ドル(2025年) | リサーチブティックC | 半導体クリーンルーム需要を省略し、保守的な通貨換算を使用 |

各ソースと比較して、当社の値は中間レンジに位置しながらも、透明性の高い変数、ライブの一次インプット、および年次レビューによって裏付けられており、意思決定者に信頼できるバランスの取れた再現可能なベースラインを提供しています。

レポートで回答される主要な質問

2031年にかけての真空ポンプ市場の予測CAGRは?

真空ポンプ市場は2026年から2031年にかけて年平均成長率(CAGR)6.83%で拡大すると予測されています。

最も急成長しているポンプ原理は何ですか?

超高真空ニーズの高まりに伴い、極低温式およびゲッター式設計を含むエントラップメントアーキテクチャは年平均成長率(CAGR)7.29%で上昇すると予測されています。

ドライ真空ポンプが普及している理由は何ですか?

ドライ設計はPFAS潤滑剤規制を回避し、炭化水素バックストリーミングを最小化し、初期費用は高いものの総所有コストを低減します。

最も急成長する地域はどこですか?

中東はLNGおよびグリーン水素投資に後押しされ、約年平均成長率(CAGR)7.89%で最速の成長が見込まれています。

電池ギガファクトリーは需要にどのような影響を与えますか?

電池能力1ギガワット時ごとに1,500〜2,500万米ドルの真空機器が必要であり、エンドユーザーセグメントの中で最高の年平均成長率(CAGR)8.67%を牽引しています。

希土類価格はポンプコストにどのような影響を与えますか?

ネオジム価格の急騰によりターボ分子ユニット1台あたり最大1,200米ドルが追加され、マージンを圧迫し、モーター代替品の探索を促しています。

最終更新日: