産業用真空掃除機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.11 十億米ドル |

| 市場規模 (2031) | 1.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

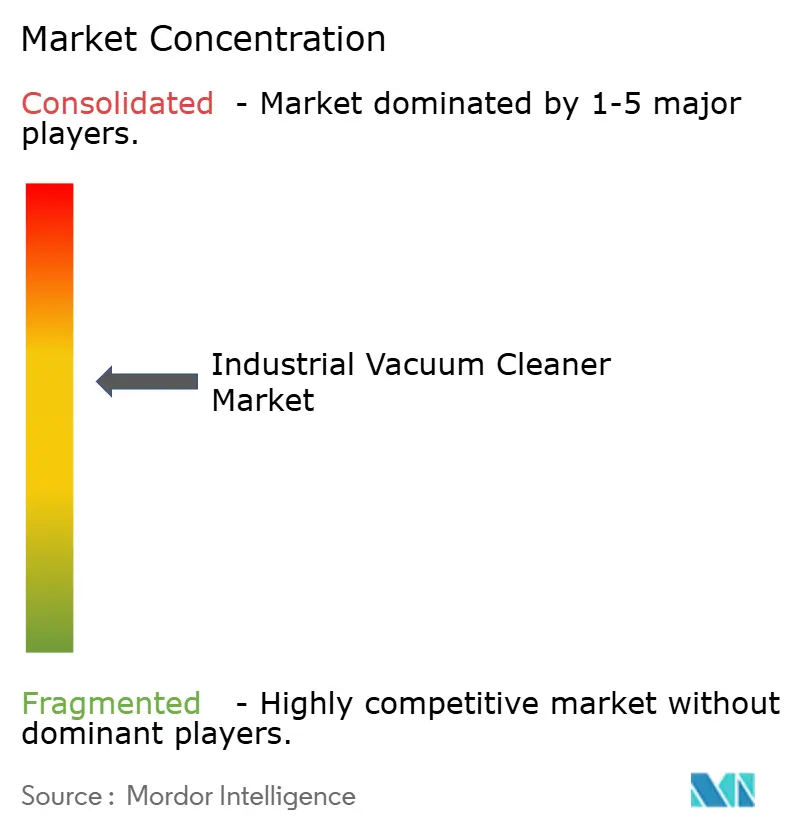

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用真空掃除機市場分析

産業用真空掃除機市場規模は2025年にUSD 10億5,000万と評価され、2026年のUSD 11億1,000万から2031年にはUSD 14億5,000万に達すると推定されており、予測期間(2026年〜2031年)においてCAGR 5.55%で成長します。この緩やかながら着実な拡大は、自動化投資の増加、可燃性粉塵規制の強化、および世界中の製造現場における接続型清掃機器の採用拡大を反映しています。北米におけるNFPA 660の施行強化および欧州における同等の指令が交換サイクルを加速させている一方、アジア太平洋地域のコントラクト清掃業の急成長が需要を押し上げています。製品革新は、防爆型、バッテリー電動型、自律型プラットフォームへとシフトしており、「ライツアウト」工場における24時間稼働を可能にしています。一方で、サプライチェーンの不安定性および銅・鉄鋼を中心とする原材料価格の急騰は、付加価値機能によるプレミアム価格設定が支えられているにもかかわらず、メーカーのマージンを圧迫し続けています。

主要レポートの知見

- 製品タイプ別では、キャニスター型システムが2025年の産業用真空掃除機市場において売上シェア47.60%でトップとなりました。ATEXに認定された防爆型ユニットは、2031年までに8.02%のCAGRで拡大すると予測されています。

- 電源別では、電動有線ユニットが2025年の産業用真空掃除機市場規模の61.40%を占め、一方バッテリー電動プラットフォームは2031年に向けて9.05%のCAGRで成長する見込みです。

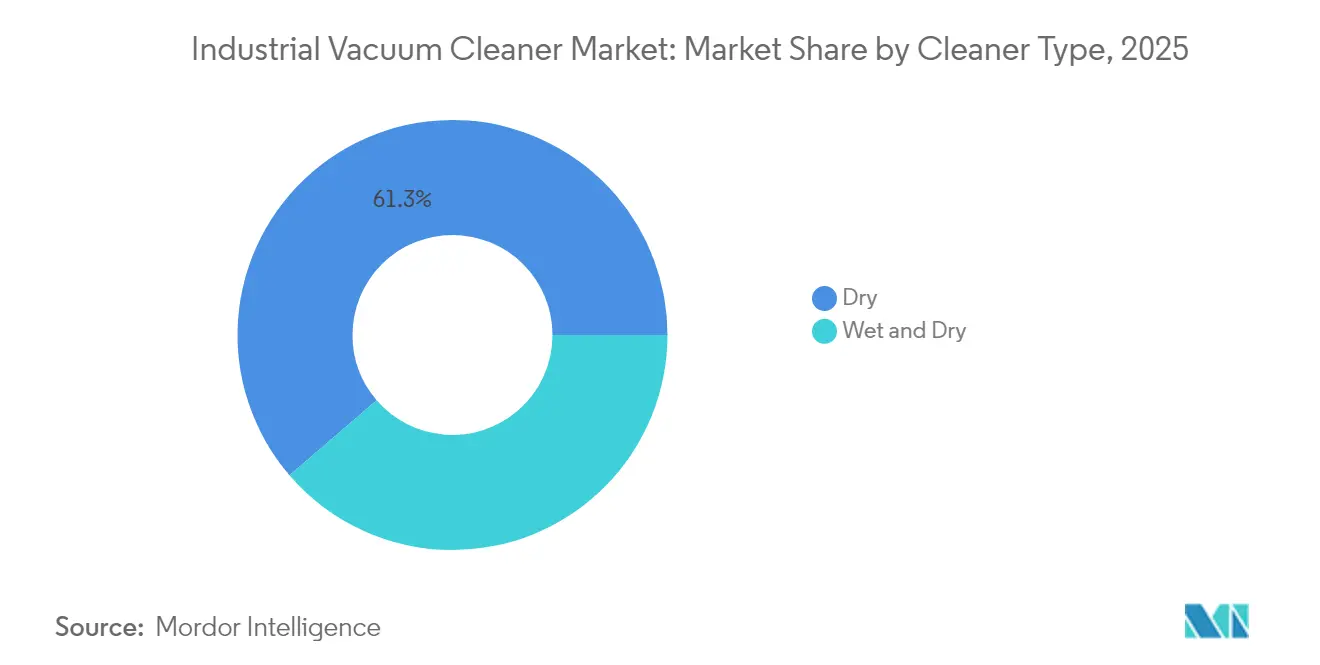

- クリーナータイプ別では、乾式システムが2025年の産業用真空掃除機市場シェアの61.30%を占め、湿式・乾式モデルは7.01%のCAGRで拡大しています。

- エンドユーザー産業別では、一般製造が2025年に売上の25.60%を占めましたが、電子機器・半導体施設が最速の9.38%CAGRを記録すると予測されています。

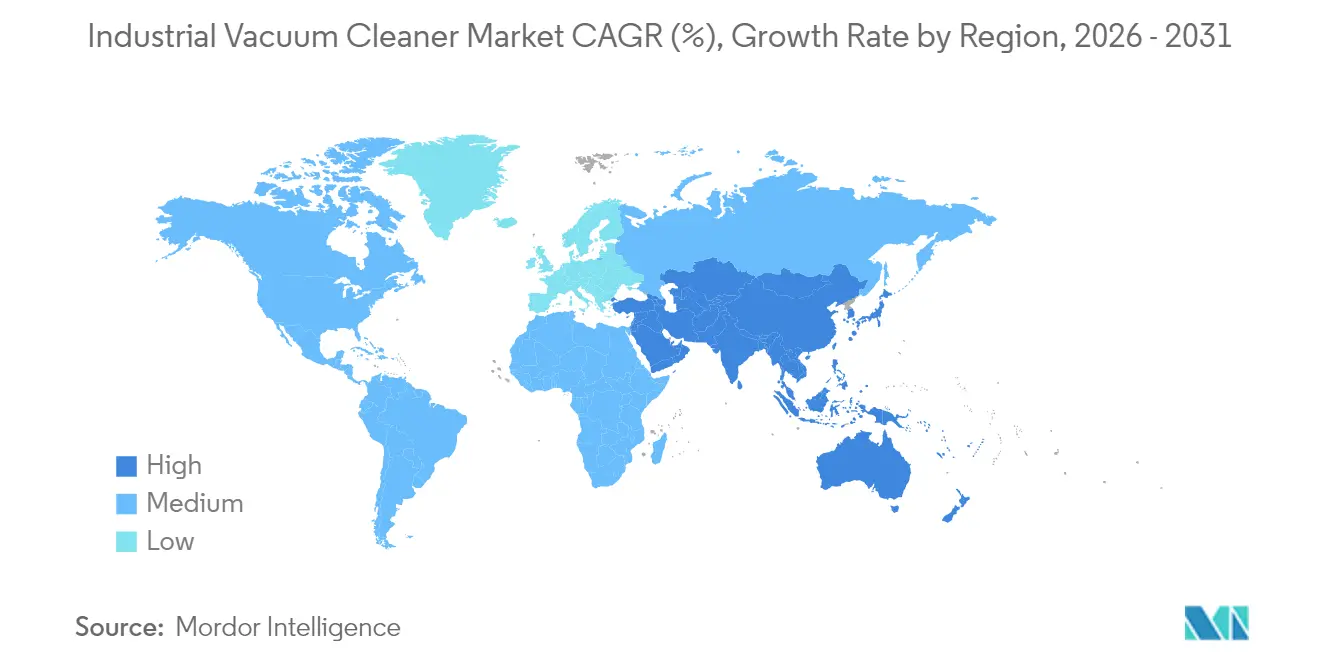

- 地域別では、欧州が2025年に31.70%の売上シェアを維持しており、アジア太平洋地域は2026年〜2031年にかけて最高となる7.63%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル産業用真空掃除機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 「ライツアウト」工場の自動化 | +1.2% | ドイツ、日本、韓国に集中するグローバル | 中期(2〜4年) |

| OSHAの可燃性粉塵規制の強化 | +0.8% | 北米・EU | 短期(2年以内) |

| バッテリー駆動型重機プラットフォームの拡大 | +1.5% | グローバル | 中期(2〜4年) |

| 積層造形クリーンルームからの需要急増 | +0.7% | アジア太平洋地域中心、北米への波及 | 長期(4年以上) |

| ESG連動型調達義務(グリーン真空掃除機) | +0.6% | グローバル、EU・北米での早期採用 | 長期(4年以上) |

| 新興市場におけるコントラクト清掃の成長 | +0.9% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

「ライツアウト」工場の自動化

自動車、半導体、医療機器施設における無人生産ラインの導入拡大は、人間の介入なく安全に稼働できる自律型清掃機器を必要としています。スマート産業用真空掃除機は、LiDARナビゲーション、IoTセンサー、予知保全アルゴリズムを統合し、継続的にデブリを収集し、精密機械を保護し、フィルター詰まりがダウンタイムを引き起こす前に技術者に通知します。[1]Alfred Kärcher Vertriebs-GmbH、「サステナビリティレポート2023」、kaercher.com 工場オペレーターは、汚染管理が製品歩留まりおよび規制遵守と切り離せないため、これらのシステムを不可欠なインフラと見なしています。その結果、機器メーカーはオンボードコンピューターモジュールを搭載するためにシャーシを再設計し、真空掃除機がMESおよびSCADAプラットフォームとデータを共有できるようAPIライブラリを拡充しています。ビジネスケースは、ユニット価格よりもライフサイクルコストの低減に依存しており、成果報酬型サービス契約および定期的なソフトウェア収益へのシフトを強化しています。

OSHAの可燃性粉塵規制の強化

2024年12月のNFPA 660の施行は6つの旧規格を統合し、粉塵ハザード分析、最小搬送速度および文書化に関する基準を引き上げました。検査の実施により、金属結合型帯電防止ホースと冗長なアース経路を備えたクラスII、ディビジョン2規格の真空掃除機の調達が即座に増加しました。[2]VAC-U-MAX、「産業用真空掃除機:蔓延する可燃性浮遊炭塵の阻止」、vac-u-max.com かつて改造型ショップバックに依存していた木工、食品加工、医薬品工場は、6桁の罰則を回避するために専用のATEXユニットを購入するようになっています。この施行の波はまた、オペレーターが非準拠のレガシー機器を、監査および保険引受を簡素化する認定モデルに切り替えることで、交換サイクルを短縮させています。

バッテリー駆動型重機プラットフォームの拡大

高エネルギー密度リチウムイオンパックおよびブラシレスモーターの進歩により、有線機器との間に存在した歴史的な稼働時間および吸引力の差が解消されつつあります。マキタの40V XGTシリーズは、すでに148 CFMの気流と92インチのウォーターリフトを実現しながら、1回の充電で60分の作業サイクルを提供しています。[3]マキタUSA、「製品詳細 – GCV02PMU」、makitatools.com フィールドデータは、延長コードがスループットを妨げたり、つまずきの危険を生じさせたりするメザニン、ラッキング、屋外作業ゾーンでの生産性向上を示しています。施設管理者は、シフト間のダウンタイム削減と、簡略化されたロックアウト/タグアウト手順を重視しています。24時間365日稼働でのサイクル寿命が依然として制約となっていますが、ロードマップ上の乾式コーティングセル化学が17%〜30%のコスト削減と高速充電を約束しており、2028年までにコードレスの普及を加速させる見込みです。

積層造形クリーンルームからの需要急増

航空宇宙および整形外科用インプラント向けの金属粉末3Dプリンティングは可燃性粉塵を発生させ、ISO 14644の遵守が求められます。不活性ガスブランケット、サイクロン前処理分離機、HEPA/ULPAフィルトレーションを備えた専用真空掃除機は、隣接する造形エリアの空気品質を維持しながら爆発リスクを軽減します。反応性合金向けに設計されたRUWACの不活性真空ラインは、このニッチな需要を浮き彫りにしています。工具コンポーネントの積層造形を採用する半導体ファブがさらに対応可能な市場規模を拡大させ、ベンダーは迅速な材料切り替えに適したモジュール式アクセサリーの開発を推進しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ATEXに準拠したユニットの高い設備投資(CapEx) | -0.9% | グローバル、特に新興市場で顕著 | 短期(2年以内) |

| マルチモーターシステムの熟練オペレーター不足 | -0.7% | 北米・EU | 中期(2〜4年) |

| 24時間365日稼働でのバッテリーサイクル寿命の限界 | -0.6% | グローバル | 中期(2〜4年) |

| 原材料(銅・鉄鋼)コストの上昇 | -1.1% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ATEXに準拠したユニットの高い設備投資(CapEx)

防爆型真空掃除機は、密閉型ハウジング、本質安全型スイッチ、完全アース型気道経路のため、標準モデルの2〜4倍のコストがかかります。中型バッテリープラントでは10台以上のユニットが必要となる場合があり、初期投資がUSD 10万を超えることもあります。これは、3年間の回収期間を厳しく運用しているアジアのコントラクトクリーナーにとって障壁となります。一部の企業は、OSHAの指摘または顧客監査によって行動が迫られるまでアップグレードを先送りしており、これによりOEMの収益が遅延し、設置済み機器の更新が長引いています。

マルチモーターシステムの熟練オペレーター不足

北米および欧州の工場では、2033年までに190万人の労働者不足が見込まれており、ツインインペラーまたは再生ブロワー型真空掃除機を保守できる技術者のプールが縮小しています。これを補うために、メーカーは自己診断ファームウェアとツールフリーのフィルター交換機構を組み込んでいます。これらの設計上の妥協は使いやすさを広げる一方で、研究開発費を増加させ、ニッチユーザーが重視するカスタマイズオプションを制限する可能性もあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:規制圧力が防爆型採用を促進

キャニスター型デザインは、多目的機能性と既存の保守知識の浸透により、2025年の産業用真空掃除機市場で47.60%のシェアを維持しました。需要は自動車組立、木工、一般製造にわたり、施設管理者は実証済みの信頼性を優先しています。防爆型ユニットはニッチな存在に留まりつつも、NFPA 660の遵守期限の厳格化に伴い、最速8.02%のCAGR見通しを示しました。これらの認定システムの産業用真空掃除機市場規模は、安全規制の高まりを反映し、2031年までにUSD 4億6,000万に近づくと予測されています。アップライト型およびバックパック型モデルは、機動性が求められる繊維・建設作業に対応しており、セントラル型システムはエネルギー効率の高い施設全体の吸引を必要とする多ライン工場で支配的です。

モジュール式動力駆動型真空掃除機に関する新たな特許出願は、形状ファクター間の収斂を示しています。OEMは、キャニスター型、壁掛け型、トロリー型ベースに取り付けられる共通モーターヘッドを設計しており、このプラットフォームアプローチは研究開発コストを製品ファミリー全体に分散し、スペアパーツ物流を簡素化します。また、帯電防止アクセサリーやHEPAカートリッジを再加工なしで交換することで、さまざまなハザード分類への迅速な適応をサポートします。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

電源別:コードレスの普及が加速

電動有線機器は、無制限の稼働時間によりシフト制生産に不可欠として61.40%のシェアで依然として優勢です。しかし、バッテリー電動ユニットは9.05%のCAGRを示しており、リチウムイオンの進歩による性能差の縮小に伴い、他のすべての電源を上回る成長を遂げています。コードレス型の産業用真空掃除機市場シェアは、宣伝されているエネルギー密度ロードマップが実現すれば、2031年までに29.10%を超える可能性があります。空気圧式オプションは、石油化学および地下採掘現場に典型的な、電気着火源の排除が高い圧縮空気コストを上回る場面で依然として有効です。

メーカーは、充電器、テレメトリーモジュール、フリート管理アプリをバンドルして「サービスとしての電力」サブスクリプションを販売し、稼働時間を保証してバッテリー健全性分析を自動化しています。このビジネスモデルのシフトは、施設のオペックス志向の予算策定への移行と整合し、新規機器の資本配分ハードルを低下させます。

クリーナータイプ別:1台の多用途性が湿式・乾式の需要増を牽引

乾式真空掃除機は2025年の売上の61.30%を占めましたが、湿式・乾式ハイブリッドは7.01%のCAGRでシェアを拡大しています。統合された食品加工工場は、粉末こぼれと粘性液体の両方を処理できる1台の機器を重視し、在庫とトレーニングコストを削減しています。湿式・乾式ユニットの産業用真空掃除機市場規模は、2031年までにUSD 5億を超えると予想されています。多段フィルトレーションの技術的進歩により、液体収集時にも交差汚染を防止し気流を維持できるようになり、歴史的な性能上のトレードオフが解消されています。

DelfinのMクラス帯電防止フィルターおよび自動フロートシャットオフは、ATEXゾーン22要件を満たしながら安全性を高める革新を例示しています。将来の成長は、吸引パラメーターを自動調整するリアルタイム粘度検出の統合にかかっており、これは複数のOEMロードマップで開発中の機能です。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:半導体クリーンルーム需要がピークに

一般製造は25.60%のシェアで最大の消費者に留まりましたが、電子機器・半導体施設はファブオペレーターがサブ3nmの微細化を競う中で、最高となる9.38%のCAGRを記録するでしょう。台湾、韓国、インドのクリーンルーム拡張が、ULPA濾過型真空掃除機および貴重なレアアース粉塵の回収用クローズドループシステムの採用を促進しています。産業用真空掃除機産業のサプライヤーは、工具OEMと連携してファブ全体の環境監視ダッシュボードに接続するデータフックを組み込んでいます。

食品・飲料加工業者は衛生基準と世界的なタンパク質消費の増加に支えられ、安定した需要基盤を形成しています。医薬品は、積極的な殺菌化学品に耐えるための最もコストのかかるHEPAキャップとステンレス鋼ボディを必要とし、より高い平均販売価格を支えています。建設・建築セグメントは、コンクリート作業におけるOSHA 1926.1153に準拠したシリカ粉塵除去のためのバッテリープラットフォームの恩恵を受けており、継続的な稼働時間よりも携帯性を重視するロングテール市場を創出しています。

地域分析

欧州は2025年にグローバル売上の31.70%を占め、厳格なATEX指令とドイツの機械産業回廊およびフランスの拡大する生物製剤クラスターにわたる高度な自動化採用によって支えられたポジションを維持しました。同地域の長年にわたる規制の明確さにより、サプライヤーは予測可能な設置済み機器ベースに対して認証コストを回収し、大幅な値引きなしにプレミアム機能を価格設定することができます。EU製造業者はまた、エネルギー効率の高いモーターと再生材料を使用したハウジングにより差別化を図るため、持続可能性法制を活用しています。

アジア太平洋地域は最も成長が速い地域であり、2031年まで7.63%のCAGRが見込まれています。中国の数十億ドル規模の半導体建設、インドのUSD 1,600億の医薬品拡大、東南アジアの電子機器組立の成長が相まって、クリーンルーム対応真空掃除機への需要を押し上げています。同地域全体のコントラクト清掃会社がフリート数量を購入し、ユニット出荷数を加速させています。PiabグループによるTianjin FeiYunの買収のようなM&Aは、リードタイムを短縮するローカル製造・流通拠点を確保するための戦略的競争を浮き彫りにしています。

北米は、リショアリングインセンティブとOSHA検査の強化に支えられた堅固な見通しを維持しています。インダストリー4.0レイアウトへのアップグレードを進める米国のバッテリーおよび自動車工場は、工場のMESと統合できる自律型またはIoT対応真空掃除機をますます仕様に盛り込んでいます。カナダの採掘および製紙・パルプ産業は引き続き大容量空気圧式ユニットを必要とし、一方メキシコの航空宇宙部品におけるニアショアリングの急増は、アルミニウム粉塵対策用ポータブルATEX真空掃除機の地域販売を押し上げています。

競争環境

産業用真空掃除機市場は中程度の分散化を特徴としており、上位5社のベンダーが売上の40%強を占め、地域専門業者のスペースが確保されています。Kärcher は2024年にベトナムでの生産拡大とドイツ工場の自動化のためにEUR 2億(USD 2億1,900万)を投資し、リードタイムの短縮と欧州の労働コストの相殺を目指しています。Nilfiskはシンガポールを拠点とするLionsBottとのパートナーシップを通じてロボット推進を深化させ、研究開発予算を希薄化することなく自律ナビゲーションのIPを獲得しました。

Tennantはソフトウェア対応メンテナンスダッシュボードへの注力を継続し、2024年の原材料インフレを緩和する定期的な収益ストリームを生み出しています。Great Star ToolsによるShop-Vacの買収は、手工具コングロマリットが小売チャネルとソーシングの規模の経済を活用するために隣接する清掃機器市場に参入する方法を示しています。ATEXカスタマイズに特化した小規模なニッチプレーヤーは、銅と鉄鋼の価格変動がマージンを侵食する中、統合圧力に直面しています。高効率インペラー設計と可変周波数ドライブ制御における特許活動は依然として活発であり、競争上のポジショニングをリセットする可能性のある将来の性能向上を示唆しています。

産業用真空掃除機業界リーダー

Alfred Kärcher GmbH & Co. KG

Tennant Company

American Vacuum Company

Hoover Commercial

Nilfisk A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Kimberly-Clarkはオハイオ州の新製造施設とサウスカロライナ州の自動化配送ハブにUSD 20億超の投資を約束しており、この拡張により衛生維持とライン稼働率確保のために高スループット産業用真空掃除機のフリート購入が必要となります。

- 2025年3月:Techtronic Industriesは2024年売上がUSD 146億(前年比6.5%増)と記録し、重機産業用真空掃除機を含む力強いコードレスイノベーションを要因として挙げています。経営陣はバッテリープラットフォームへの研究開発費を倍増させ、有線機器の既存勢力からシェアを獲得し、他の電動工具にもバッテリーパックをクロスセルする方針です。

- 2025年2月:LGエレクトロニクスはホテル向け業務用ロボット真空掃除機を発表し、廊下ナビゲーション用のビジョンフュージョンSLAMを統合しました。このローンチは、コンシューマーエレクトロニクスの専門知識を活用して隣接するプロフェッショナル清掃の垂直市場に参入し、クラウドベースのサービス収益を構築するLGの意図を示しています。

- 2025年1月:Mieleはガードシリーズを発表しました。このシリーズはLCD診断機能と80%再生素材を使用したコンフォートフィットバッグを備えており、企業バイヤーにとってのサステナビリティと接続型メンテナンスを購入の動機として位置付けています。

グローバル産業用真空掃除機市場レポートスコープ

調査対象市場は、製品タイプ(アップライト型、キャニスター型、バックパック型)、電源(電動式、空気圧式)、エンドユーザー産業(食品・飲料、金属加工、医薬品、製造、建設)、および地域別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD百万)ベースで提供されます。産業用真空掃除機は、産業環境の計画的なメンテナンスと清掃にとって基本的なツールです。ワークショップ、鋳造所、セメントプラント、化学・繊維工場などの環境の清掃に理想的です。産業用真空掃除機の利点には、産業現場からの頑固な堆積物や汚れの除去、継続的な清掃作業、労働力と作業時間の節約が含まれます。

| アップライト型 |

| キャニスター型 |

| バックパック型 |

| セントラル/固定型 |

| 防爆型(ATEX/NEC) |

| 電動式(有線) |

| バッテリー電動式 |

| 空気圧式 |

| 乾式 |

| 湿式・乾式 |

| 食品・飲料 |

| 金属加工・鋳造 |

| 医薬品・バイオテクノロジー |

| 一般製造 |

| 建設・建築 |

| 電子機器・半導体 |

| その他のエンドユーザー産業(化学、エネルギーなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 製品タイプ別 | アップライト型 | |

| キャニスター型 | ||

| バックパック型 | ||

| セントラル/固定型 | ||

| 防爆型(ATEX/NEC) | ||

| 電源別 | 電動式(有線) | |

| バッテリー電動式 | ||

| 空気圧式 | ||

| クリーナータイプ別 | 乾式 | |

| 湿式・乾式 | ||

| エンドユーザー産業別 | 食品・飲料 | |

| 金属加工・鋳造 | ||

| 医薬品・バイオテクノロジー | ||

| 一般製造 | ||

| 建設・建築 | ||

| 電子機器・半導体 | ||

| その他のエンドユーザー産業(化学、エネルギーなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答された主要な質問

産業用真空掃除機市場の現在の規模はどのくらいであり、どのくらいの速さで成長していますか?

市場は2026年にUSD 11億1,000万と評価されており、2031年までにUSD 14億5,000万に達し、5.55%のCAGRを記録すると予測されています。

産業用真空掃除機市場でリードしている地域はどこですか?

欧州は厳格なATEX規制と高い自動化水準により、最大となる31.70%のシェアを保持しています。

最も急速に拡大している製品セグメントはどれですか?

防爆型ATEX認定真空掃除機は、NFPA 660および同等のグローバル安全規則により、最高となる8.02%のCAGRを示しています。

将来の成長におけるバッテリー技術の重要性はどの程度ですか?

バッテリー電動プラットフォームは、リチウムイオンのエネルギー密度と急速充電能力の向上に伴いコードレス採用を支援し、9.05%のCAGRで成長すると予測されています。

最も強い成長見通しを示しているエンドユーザー産業はどれですか?

クリーンルーム拡張に牽引された電子機器・半導体製造は、2031年まで9.38%のCAGRで成長する見込みです。

競争環境はどの程度分散していますか?

市場は中程度に集中しており、上位5社が40%強のシェアを保持しており、統合の可能性と専門的な参入業者のスペースの両方があることを示唆しています。

最終更新日: