東南アジア産業用・サービスロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

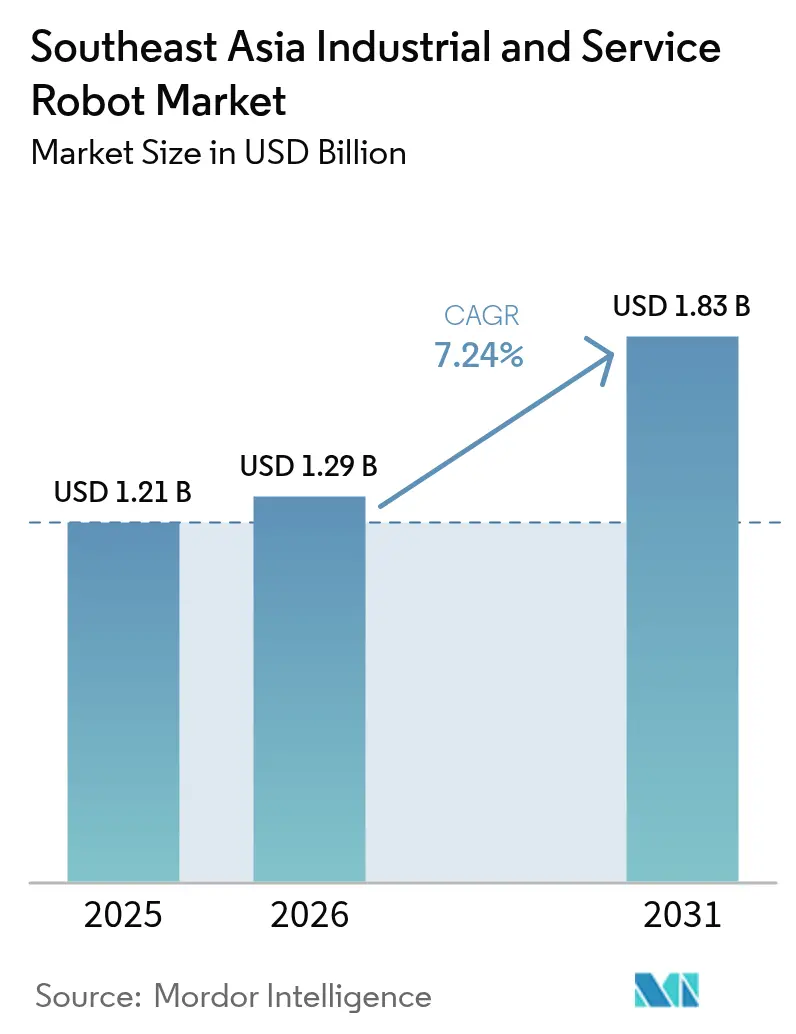

| 基準年の市場規模 (2025) | 1.21 十億米ドル |

| 市場規模 (2026) | 1.29 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア産業用・サービスロボット市場分析

東南アジア産業用・サービスロボット市場規模は2026年に12億9,000万USDと評価され、2025年の12億1,000万USDから2031年には18億3,000万USDに達すると推定され、2026年から2031年にかけてCAGR 7.24%で成長する見込みです。自動化インセンティブの強化、主要製造拠点における労働力不足、および中国沿岸部からの電子機器組立の移転が、自動車・半導体・物流拠点における初回導入を加速させています。協働プラットフォームは、ケージなしで既存ラインに統合できるため最も急速に普及しており、典型的な回収期間を36ヶ月から18ヶ月に短縮しています。システムインテグレーターはリース、トレーニング、予知保全ソフトウェアをバンドル提供し、中小規模工場の参入障壁を低下させています。国別の採用状況は二極化しており、ベトナムはすでに地域収益の4分の1を占める一方、依然として普及が遅れているフィリピンは、eコマースフルフィルメントセンターが自律移動ロボットを採用するにつれ、8%を超えるCAGRで前進しています。

主要レポートのポイント

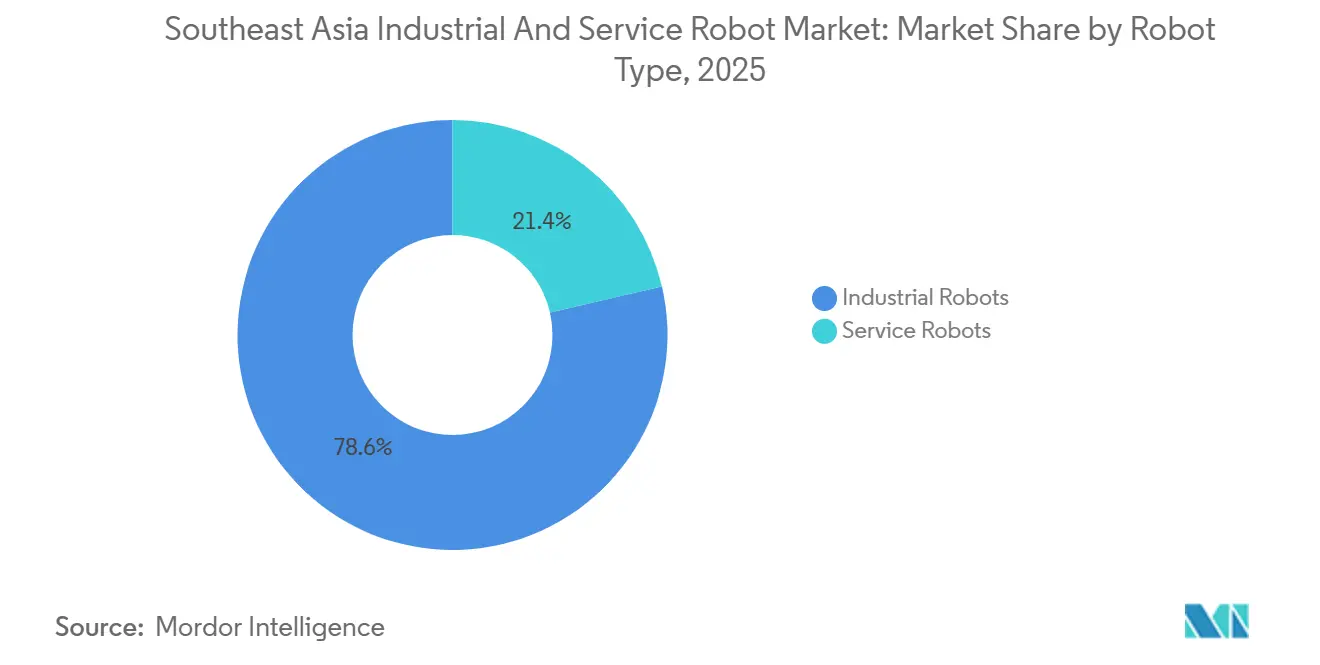

- ロボットタイプ別では、産業用プラットフォームが2025年の東南アジア産業用・サービスロボット市場シェアの78.63%をリードし、協働ロボットは2031年にかけてCAGR 7.93%で拡大する見込みです。

- 国別では、ベトナムが2025年の東南アジア産業用・サービスロボット市場規模の24.51%を占め、フィリピンは2031年にかけて最速のCAGR 8.01%を記録すると予測されています。

- ペイロード別では、16〜60 kgシステムが2025年の東南アジア産業用・サービスロボット市場規模の42.83%のシェアを獲得し、15 kg以下のペイロードはCAGR 8.12%で上昇する見込みです。

- コンポーネント別では、ハードウェアが2025年の市場シェアの44.12%を占め、サービス契約は2026年から2031年にかけてCAGR 7.84%で成長する見込みです。

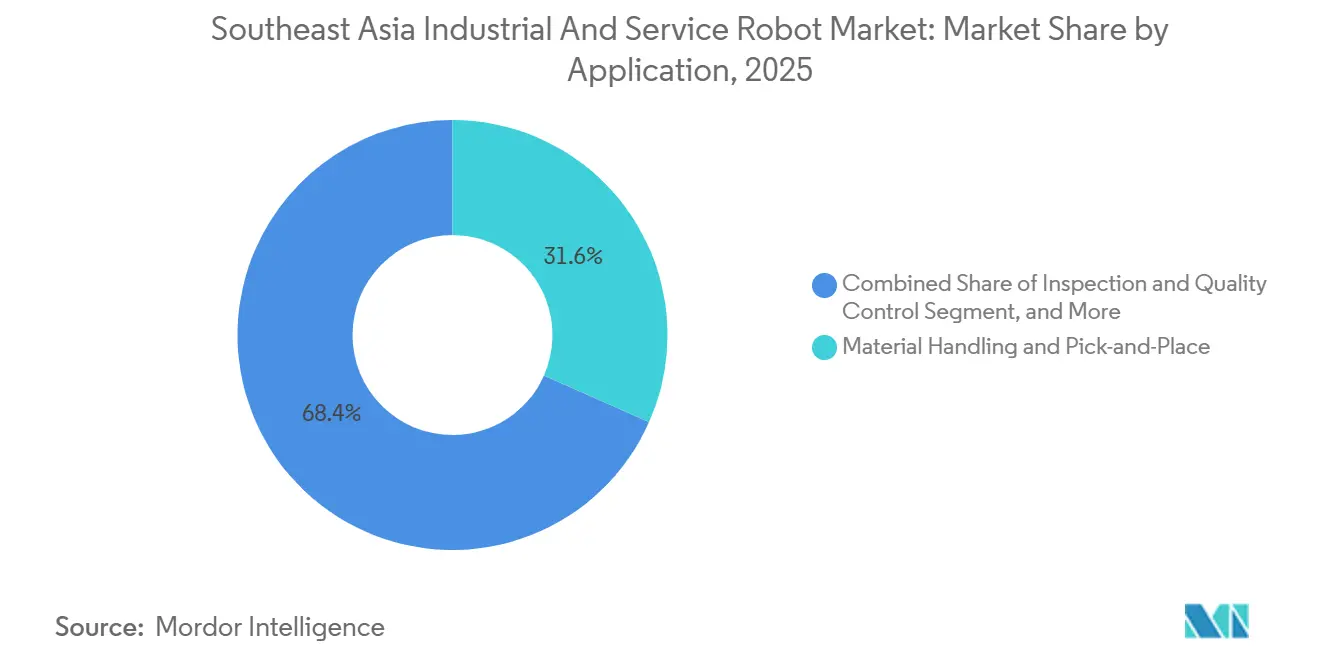

- アプリケーション別では、マテリアルハンドリングおよびピック・アンド・プレースが2025年の収益シェアの31.63%を確保しましたが、検査・品質管理が最速のCAGR 8.84%の見通しを示しています。

- 企業規模別では、大企業が2025年の市場シェアの59.36%を保有し、中小企業は2031年にかけてCAGR 7.61%で拡大する見込みです。

- エンドユーザー産業別では、電子機器・半導体が2025年の収益シェアの37.48%を占め、ヘルスケアは2031年にかけてCAGR 9.04%で拡大すると予測されています。

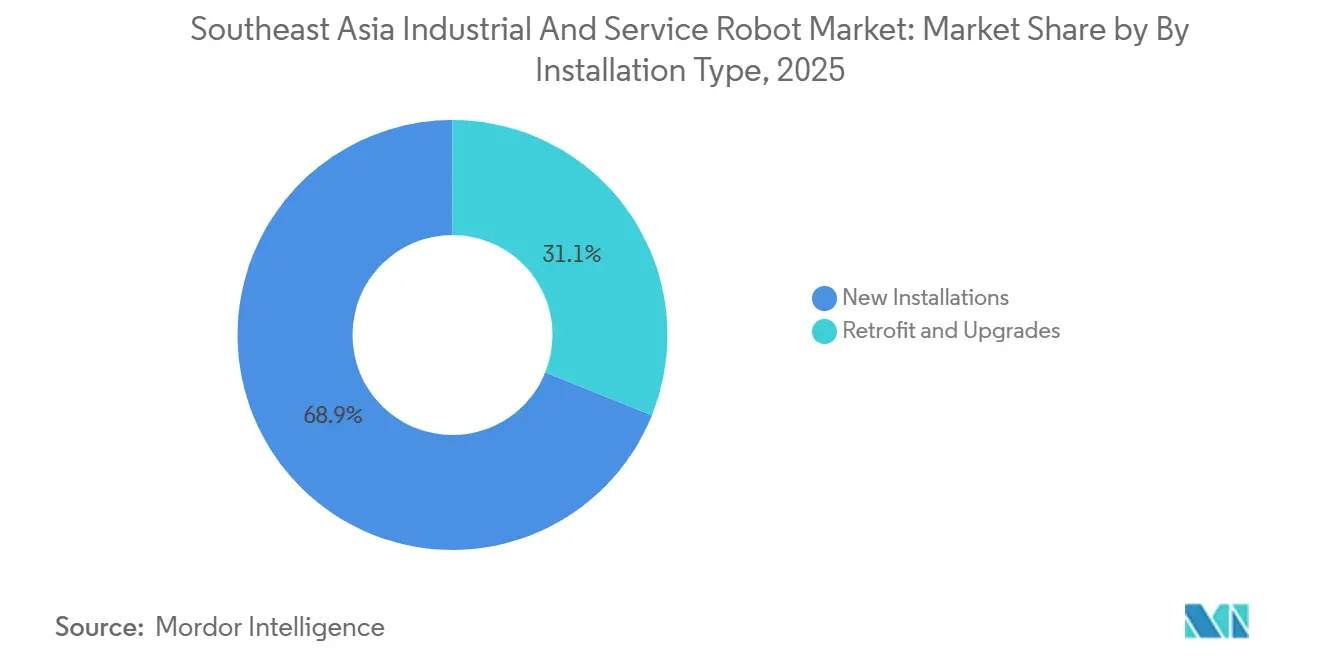

- 設置タイプ別では、新規設置が2025年収益の68.91%のシェアで支配的であり、レトロフィットおよびアップグレードプロジェクトは2031年にかけてCAGR 7.57%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア産業用・サービスロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ASEAN インダストリー4.0 補助金プログラムによるロボット導入の加速 | +1.2% | シンガポール、マレーシア、タイ、ベトナム | 中期(2〜4年) |

| シンガポールおよびタイにおける労働力不足の深刻化による自動化ROIの向上 | +1.5% | シンガポール、タイ、マレーシアへの波及効果あり | 短期(2年以内) |

| 中国プラスワン戦略による電子機器のベトナム・マレーシアへの移転が精密組立需要を押し上げ | +1.8% | ベトナム、マレーシア、タイへの二次的恩恵あり | 中期(2〜4年) |

| インドネシアおよびフィリピンにおけるeコマースフルフィルメントブームが物流ロボットを牽引 | +1.0% | インドネシア、フィリピン、メトロマニラおよびジャボデタベック回廊 | 短期(2年以内) |

| タイおよびシンガポールにおけるスマートホスピタル設備投資がサービスロボット採用を拡大 | +0.9% | タイ、シンガポール、マレーシアでのパイロットプロジェクトあり | 中期(2〜4年) |

| 地域システムインテグレーターエコシステムの成長による中小企業の導入障壁低減 | +0.7% | 地域全体、シンガポール・マレーシア・タイに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ASEAN インダストリー4.0 補助金プログラムによるロボット導入の加速

各国政府は適格な自動化支出の最大70%を助成することで回収期間を短縮し、6軸ユニットに必要な資本を50,000〜70,000 USDから最低15,000〜25,000 USDにまで引き下げています。[1]Enterprise Singapore、「生産性ソリューション助成金」、enterprisesg.gov.sg シンガポールの生産性ソリューション助成金、マレーシアのスマートマニュファクチャリング4.0介入基金、タイの8年間の税制優遇措置が合わせて2025年に3,000件以上の新規ロボットセルを支援しました。ベトナムの行動計画は2030年までに10,000件の自動化セルを目標とし、インドネシアはスマートファクトリーパイロットに5,000億インドネシアルピアを確保し、受注パイプラインを持続させるべき長期的な政策継続性を示しています。

シンガポールおよびタイにおける労働力不足の深刻化による自動化ROIの向上

シンガポールでは製造業の中位賃金が4.8%上昇し、タイでは法定最低賃金が引き上げられたことで、協働ロボットの時間当たりコストが人間のオペレーターと競合するようになりました。[2]シンガポール人材省、「労働力統計2025年」、mom.gov.sg 外国人労働者の割り当てが厳格化され、溶接・検査分野の欠員が二桁に達し、高齢化する労働力が製造業者に資本による労働代替を促しました。その結果、ラヨーン、チョンブリー、ジュロン、トゥアスにわたってボディ・イン・ホワイト溶接セルおよびマシンテンディング協働ロボットが普及しました。

中国プラスワン戦略による電子機器のベトナム・マレーシアへの移転が精密組立需要を押し上げ

2024年〜2025年にかけてベトナムおよびマレーシアの電子機器パークに130億USD超の外国直接投資が流入し、スマートフォン・カメラモジュール・AIチップの新規組立ラインにSCARA、デルタ、AIガイド検査ロボットが導入されました。[3]Reuters、「Foxconnがベトナムの組立ラインを拡張」、reuters.com ベトナムの電子機器分野におけるロボット密度は労働者1万人当たり90台から150台に上昇し、ゼロ欠陥の繰り返し精度を低コスト手作業組立より優先する自動化優先の生産モデルへの決定的な転換を示しています。

インドネシアおよびフィリピンにおけるeコマースフルフィルメントブームが物流ロボットを牽引

インドネシアの620億USDおよびフィリピンの140億USDのオンライン小売市場が、2024年〜2025年にかけてメトロマニラおよびジャボデタベックの倉庫に900台の自律移動ロボットを導入させました。人から商品へのサイクルタイムが3分の2短縮され、人件費が30%削減されたことで、サードパーティ物流企業はリアルタイム在庫ソフトウェアとロボットをバンドルし、1万m²施設当たり20万〜50万USDのターンキー契約を締結するようになりました。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備投資対低い移民労働コストがインドネシアおよびベトナムのROIを制限 | -0.8% | インドネシア、ベトナム、フィリピンへの二次的影響あり | 短期(2年以内) |

| 工場ユーティリティおよびフロア条件の断片化が統合を複雑化 | -0.5% | インドネシア、フィリピン、ベトナムへの二次的影響あり | 中期(2〜4年) |

| 地域サプライベースの脆弱性によるロボットコンポーネントの輸入関税またはリードタイム | -0.4% | 地域全体、インドネシア・フィリピンで最も深刻 | 中期(2〜4年) |

| シンガポール以外での高度ロボティクス人材不足がコミッショニングおよびサービスを遅延 | -0.6% | タイ、マレーシア、ベトナム、フィリピン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資対低い移民労働コストがインドネシアおよびベトナムのROIを制限

衣料品・履物ゾーンでは月額190〜315 USDという低賃金が手作業プロセスを魅力的に保っており、特に協働ロボットのリース料が月額1,200 USDを超える場合はなおさらです。非公式な採用チャネルや国境を越えた労働協定がコストパリティの時点をさらに遅らせ、労働集約型クラスターの多くでロボット普及率を労働者1万人当たり5台未満に抑制しています。

シンガポール以外での高度ロボティクス人材不足がコミッショニングおよびサービスを遅延

タイ、マレーシア、ベトナムの3カ国合計で2024年に認定ロボット技術者を4,000人未満しか輩出できなかった一方、2027年までの需要はほぼ10,000人に達します。人材不足により外国人エンジニアの日当が1,500〜2,500 USDに高騰し、立ち上げ期間が最大3ヶ月延長され、自動化が約束する生産性向上の一部が損なわれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロボットタイプ別:協働ロボットの勢いが産業用の優位性を再編

産業用クラスは2025年の支出の78.63%を維持しましたが、協働ロボットのサブセットは年率7.93%で前進しています。大手自動車メーカーおよび半導体ファブは高速溶接とウェーハハンドリングのために6軸の主力機を引き続き設置しています。並行して、中小企業は既存の治具に取り付けられる3〜16 kgの協働ロボットを採用し、統合コストを30〜40%削減して混流生産を実現しています。サービスロボットは収益の21.37%を占め、物流および床頭台配送用のモバイルプラットフォームが家庭用掃除機を上回るペースで成長しています。東南アジア産業用・サービスロボット市場における協働ロボットは、リース・トゥ・オウンモデルが普及するにつれて拡大すると予測される一方、多関節型の既存勢力はデジタルツインシミュレーションとAIパスプランニングによって市場シェアを守っています。協働ロボット設計はすでにベトナムの電子機器ベンダーの新規セルの半数を占めており、手作業ラインと完全無人工場の間の破壊的な橋渡し役としての役割を確認しています。

需要パターンは明確な分断を示しています。重量多関節アームは依然としてタイのボディ・イン・ホワイト溶接ベイおよびマレーシアのダイアタッチフローを支配しており、稼働サイクルは1日20時間を超えます。一方、Techman、Universal Robots、ABB GoFaのユニットはシンガポールの精密機械加工工場に普及しており、オペレーターは10分以内にパスを再ティーチングできます。プロフェッショナルサービス形式の自律移動ロボット、薬局ディスペンサー、UV消毒ユニットは、病院およびeコマースの資金調達により家庭用掃除機を上回るペースで成長しています。AIを活用したビジョンパッケージが成熟するにつれ、ベンダーはマルチロボットオーケストレーションが次の競争の場となり、協働ロボットと自律移動ロボットをクラウドダッシュボードから管理される統合フリートに織り込むと予測しています。

ペイロード容量別:軽量セルが将来の成長をリード

2025年には16〜60 kgのシステムが最大の42.83%のシェアを保有し、溶接ガン、中重量トレイ、機械加工ブランクをカバーしています。しかし、スマートフォン・ウェアラブル・PCBメーカーが精度を重視するため、15 kg未満のロボットがCAGR 8.12%で最も急速に拡大しています。ここでは、東南アジア産業用・サービスロボット市場における軽量アームの市場シェアが、カメラモジュールとフレックスコネクターに必要な±10 µm以内の精密ピッチ配置精度から恩恵を受けています。デルタおよびSCARAバリアントは0.3秒のピックサイクルとコンパクトなフットプリントにより優位を占めています。

重量61〜225 kgクラスはタイとインドネシアのパレタイジングおよびパワートレイン機械加工で18%のシェアを占め、225 kg超の大型機は飲料クレートと鋼板を扱います。モジュラーアーキテクチャのトレンドにより、工場はリストアセンブリを交換してペイロード段階を調整でき、資本集約度を低く保ちながら高混流生産を支援します。センサー価格の低下と安全基準の進化に伴い、インテグレーターは軽量協働ロボットが従来のスタンピングラインにも浸透し、人間工学的傷害と夜間シフトプレミアムを削減すると予測しています。

コンポーネント別:サービスが継続的収益の柱に

ハードウェアは依然として2025年の市場シェアの44.12%を占めていますが、設計・統合・トレーニング・保守をカバーするサービス契約は年率7.84%で成長しています。インテグレーターはソフトウェアサブスクリプション、フリート分析、予知保全コールアウトをバンドルし、前払い販売と並行してアニュイティ型のキャッシュフローを生み出しています。マニピュレーターがハードウェア支出の半分以上を吸収し、コントローラーとドライブがそれに続きます。しかし、センサーとエンドエフェクターのカテゴリーは規模は小さいものの、AIビジョン、力・トルクフィードバック、アプリケーション固有のグリッパーがピック・アンド・プレースおよび検査タスクに浸透するにつれ、全体成長を上回るペースで拡大しています。東南アジア産業用・サービスロボット市場における統合サービスの規模は、中小企業が希少な社内エンジニアを雇用するよりもターンキー展開をアウトソースするにつれて拡大し続けるでしょう。

無線アップデートを配信するクラウドダッシュボードは計画外のダウンタイムを20〜30%削減し、混合フリート全体の接着剤としてソフトウェアを定着させています。一方、ロボット・アズ・ア・サービス契約はセル全体を月額1,500〜3,000 USDで価格設定し、キャッシュアウトフローを生産性向上に合わせ、資金制約のある企業の採用曲線を平滑化しています。

アプリケーション別:ゼロ欠陥要求の下で検査が急増

マテリアルハンドリングおよびピック・アンド・プレースは2025年の市場シェアの31.63%を維持しましたが、検査・品質管理はCAGR 8.84%で急速に前進しています。ティア1の電子機器バイヤーは現在シックスシグマの歩留まりを要求しており、ベトナム・マレーシア・タイのサプライヤーは1分間60ユニットのスループットでマイクロクラック・位置ずれ・はんだボイドを検出するAIガイドビジョンセルを組み込むことを余儀なくされています。

その結果、検査ソリューションに関連する東南アジア産業用・サービスロボット市場規模は拡大する見込みである一方、基本的なパレタイジングラインではコモディティ化によりプレミアムが侵食されています。溶接・はんだ付け、包装、塗装・切断が残りをカバーしていますが、それぞれがより高い精度、クローズドループフィードバック、統合MES接続性に向かってトレンドしています。

エンドユーザー産業別:ヘルスケアが電子機器の拡大を上回るペースで成長

電子機器・半導体は依然として収益の37.48%を支配していますが、タイ・シンガポール・マレーシアが薬局・手術室・リネンフローを改修するにつれ、病院自動化はCAGR 9.04%で急速に前進しています。サービスロボットはシンガポール総合病院で薬剤を搬送し、バンコクで看護師の業務負担を軽減し、手術時間を15%短縮する低侵襲手術を支援しています。

物流・自動車・食品加工が需要を補完していますが、それぞれ異なるロボットクラスに依存しています。eコマースハブの自律移動ロボット、シャシー溶接の重量多関節アーム、スナック包装のデルタロボットです。東南アジア産業用・サービスロボット産業は、安全性・無菌性・人口動態的圧力が収束してプレミアムユニットエコノミクスを正当化するヘルスケアを次のフロンティアと見なしています。

設置タイプ別:ブラウンフィールドの機会によりレトロフィットが増加

外国投資家が自動化優先の電子機器ファブを建設したことで、新規建設が2025年収益の68.91%を獲得しましたが、既存の自動車・食品・プラスチックラインが完全停止よりも段階的な協働ロボット追加を好むため、レトロフィットプロジェクトは7.57%で成長しています。

シンガポールとタイでレトロフィット費用の最大50%をカバーする補助金がROIを2年未満に短縮し、中小企業が成熟度の階段を上るのを支援しています。2010年代のロボットを最新のMESスイートに接続するIoTボルトオンがさらにレトロフィットの波を推進しています。

企業規模別:補助金が中小企業のキャッチアップを促進

大企業は依然として市場シェアの59.36%を占め、規模を活かして工場全体に数百台の多関節アームを展開しています。しかし、中小企業は初期費用を削減する補助金と30,000〜60,000 USDで価格設定された標準プラグ・アンド・プレイ協働ロボットキットに触媒されて年率7.61%で前進しています。

3〜5%の金利のリースモデルがさらに計算を有利にしています。インテグレーターのフットプリントが首都圏を超えて拡大するにつれ、東南アジア産業用・サービスロボット市場における中小企業の貢献は加速し、数千の中堅工場にわたって需要を多様化させるでしょう。

地理的分析

ベトナムは2025年に24.51%のシェアで地域収益をリードしており、1,420億USDの電子機器輸出と最長15年の税制優遇措置を提供するハイテク工場向けの政策ツールを背景としています。電子機器分野のロボット密度は労働者1万人当たり150台に達し、精密自動化への決定的な転換を反映しています。シンガポールは18%のシェアとより小規模ですが、航空宇宙・製薬・精密工学のアップグレードに牽引され、地域最高の労働者1万人当たり605台の密度を誇り、協働セルのレトロフィットにますます注力しています。

タイは22%のシェアを保有し、190万台の車両生産と東部経済回廊全体に設置された4,500台の新規ロボットに支えられています。8年間の税制優遇措置と関税免除などのインセンティブが自動化関連の外国直接投資32億USDを誘致しました。マレーシアは20%で続き、ペナンとジョホールの半導体バックエンドラインが数千台のダイアタッチおよびワイヤーボンディングロボットを追加することで牽引されています。

インドネシアの12%のシェアはジャボデタベックのフルフィルメントセンターの自律移動ロボットとティア2自動車部品に支えられてCAGR 7.4%で上昇していますが、低い労働コストが衣料品・履物での完全自動化を依然として遅らせています。フィリピンは現在10%未満のシェアですが、マニラとクラーク周辺のeコマース回廊が人から商品へのロボットを採用し、税額控除が自動化設備投資の半分をカバーするにつれ、CAGR 8.01%で最速の成長を示しています。

カンボジア・ラオス・ミャンマー・ブルネイは合計で約4%を占め、電力網の信頼性と資本アクセスに制約されていますが、衣料品裁断と食品加工のトライアルは、インテグレーターがサポートハブを拡大するにつれて最終的な普及を示唆しています。

競争環境

日本および欧州の主要企業であるFANUC、Yaskawa、ABB、KUKA、KawasakiおよびStäubliが東南アジア産業用・サービスロボット市場の推定55〜60%を支配しています。その優位性は、深い販売代理店ネットワーク、数十年にわたるサービス実績、自動車・電子機器多国籍企業との確固たる関係にあります。Delta Electronics、Techman Robot、Hanwha Roboticsなどの台湾・韓国の挑戦者は合計15〜20%を保有し、10週間のリードタイムとローカライズされたエンジニアリングサポートを提供することで協働ロボットおよび軽量ニッチでシェアを獲得しています。

戦略的には、既存勢力はライフタイムサービス契約が20%超のマージンを保護するボディ・イン・ホワイトおよびウェーハハンドリングの高額プロジェクトを追求する一方、挑戦者は月額1,500〜3,000 USDで価格設定されたロボット・アズ・ア・サービスバンドルで初回採用者を獲得しています。SiasunやEstunを含む中国勢は定価を最大30%下回る価格を提示していますが、アフターセールスの展開をまだ試験中であり、普及率は低一桁台に留まっています。

テクノロジーが新たな競争の場となっています。ABBは衝突回避マルチロボットパスプランニングを展開し、Universal RobotsはUR+プラグインマーケットプレイスを400件以上の認定周辺機器に拡大し、Yaskawaは地域の人材不足を緩和するためのトレーニングアカデミーを開設しました。垂直特化型インテグレーターは食品グレードのグリッパー、ISO-10218安全パッケージ、コンプライアンス文書をバンドルし、中小企業の概念実証サイクルを短縮して東南アジア産業用・サービスロボット市場のアドレス可能なベースを拡大しています。

東南アジア産業用・サービスロボット産業リーダー

FANUC Corporation

Yaskawa Electric Corporation

KUKA AG

ABB Ltd

Kawasaki Heavy Industries Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:ABBはタイ・ラヨーンのロボット工場の拡張と年間500名の技術者を育成するトレーニングセンターの開設に4,500万USDを投じることを表明しました。

- 2025年11月:Yaskawaとサイゴンオートメーションがホーチミン市に統合ハブを開設し、中小電子機器企業に協働ロボットセルを提供しています。

- 2025年10月:Universal RobotsがASEAN全域でUR20モデルを発売し、20 kgペイロードの協働ロボットアームを55,000 USDで提供しています。

- 2025年9月:FANUCがマレーシア・ペナンにロボティクスアカデミーを開設し、毎年400名のプログラマーを認定しています。

東南アジア産業用・サービスロボット市場レポートの調査範囲

産業用ロボットとは、高い精度・速度・繰り返し精度で製造または生産タスクを実行するように設計された自動化機械です。

東南アジア産業用・サービスロボット市場レポートは、ロボットタイプ(産業用ロボット:多関節型、SCARA、直交座標型、デルタ型、協働ロボット、その他のタイプ;サービスロボット:プロフェッショナルおよびドメスティック)、ペイロード容量(15 kg以下、16〜60 kg、61〜225 kg、225 kg超)、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(マテリアルハンドリング、溶接、組立、塗装、包装、検査、切断、その他)、エンドユーザー産業(自動車、電子機器、金属、プラスチック、食品・飲料、物流、ヘルスケア、小売、その他)、設置タイプ(新規、レトロフィット)、企業規模(大企業、中小企業)、および国(インドネシア、マレーシア、シンガポール、タイ、ベトナム、フィリピン、その他の東南アジア)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 産業用ロボット | 多関節ロボット | |

| SCARAロボット | ||

| 直交座標型・ガントリーロボット | ||

| パラレル・デルタロボット | ||

| 協働ロボット | ||

| その他の産業用ロボットタイプ | ||

| サービスロボット | プロフェッショナルサービスロボット | 物流・倉庫 |

| 医療・ヘルスケア | ||

| 農業・フィールド | ||

| 検査・保守 | ||

| ホスピタリティ | ||

| ドメスティックサービスロボット | 清掃 | |

| コンパニオン・高齢者ケア | ||

| 芝生・プール | ||

| その他のドメスティックロボットタイプ | ||

| 15 kg以下 |

| 16〜60 kg |

| 61〜225 kg |

| 225 kg超 |

| ハードウェア | マニピュレーター |

| コントローラー | |

| ドライブ | |

| センサー | |

| エンドエフェクター | |

| ソフトウェア | |

| サービス | 統合・展開 |

| トレーニング・サポート | |

| 保守 |

| マテリアルハンドリングおよびピック・アンド・プレース |

| 溶接・はんだ付け |

| 組立 |

| 塗装・ディスペンシング |

| 包装・パレタイジング |

| 検査・品質管理 |

| 切断・加工 |

| その他のアプリケーション |

| 自動車 |

| 電子機器・半導体 |

| 金属・機械 |

| プラスチック・化学 |

| 食品・飲料 |

| 物流・倉庫 |

| ヘルスケア |

| 小売・ホスピタリティ |

| その他(農業、建設) |

| 新規設置 |

| レトロフィットおよびアップグレード |

| 大企業 |

| 中小企業 |

| インドネシア |

| マレーシア |

| シンガポール |

| タイ |

| ベトナム |

| フィリピン |

| その他の東南アジア |

| ロボットタイプ別 | 産業用ロボット | 多関節ロボット | |

| SCARAロボット | |||

| 直交座標型・ガントリーロボット | |||

| パラレル・デルタロボット | |||

| 協働ロボット | |||

| その他の産業用ロボットタイプ | |||

| サービスロボット | プロフェッショナルサービスロボット | 物流・倉庫 | |

| 医療・ヘルスケア | |||

| 農業・フィールド | |||

| 検査・保守 | |||

| ホスピタリティ | |||

| ドメスティックサービスロボット | 清掃 | ||

| コンパニオン・高齢者ケア | |||

| 芝生・プール | |||

| その他のドメスティックロボットタイプ | |||

| ペイロード容量別(産業用) | 15 kg以下 | ||

| 16〜60 kg | |||

| 61〜225 kg | |||

| 225 kg超 | |||

| コンポーネント別 | ハードウェア | マニピュレーター | |

| コントローラー | |||

| ドライブ | |||

| センサー | |||

| エンドエフェクター | |||

| ソフトウェア | |||

| サービス | 統合・展開 | ||

| トレーニング・サポート | |||

| 保守 | |||

| アプリケーション別 | マテリアルハンドリングおよびピック・アンド・プレース | ||

| 溶接・はんだ付け | |||

| 組立 | |||

| 塗装・ディスペンシング | |||

| 包装・パレタイジング | |||

| 検査・品質管理 | |||

| 切断・加工 | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | 自動車 | ||

| 電子機器・半導体 | |||

| 金属・機械 | |||

| プラスチック・化学 | |||

| 食品・飲料 | |||

| 物流・倉庫 | |||

| ヘルスケア | |||

| 小売・ホスピタリティ | |||

| その他(農業、建設) | |||

| 設置タイプ別 | 新規設置 | ||

| レトロフィットおよびアップグレード | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 国別 | インドネシア | ||

| マレーシア | |||

| シンガポール | |||

| タイ | |||

| ベトナム | |||

| フィリピン | |||

| その他の東南アジア | |||

レポートで回答される主要な質問

東南アジアの産業用・サービスロボット需要は2031年までにどの程度の規模になりますか?

2026年から2031年にかけてCAGR 7.24%で拡大し、18億3,000万USDに達すると予測されています。

東南アジアで最も急速に成長しているロボットセグメントはどれですか?

特にペイロードが15 kg未満の協働ロボットユニットが、中小企業が柔軟な自動化を採用するにつれてCAGR 7.93%で上昇すると予測されています。

なぜベトナムが地域最大のロボット支出国なのですか?

80億USD超の電子機器・半導体分野の外国直接投資と手厚い税制優遇措置により、ベトナムは2025年収益の24.51%を獲得する位置に立っています。

ヘルスケアロボットの採用を促進しているものは何ですか?

タイとシンガポールのスマートホスピタル投資と深刻な看護師不足が、医療サービスロボットのCAGR 9.04%を推進しています。

補助金プログラムは中小企業の自動化にどのような影響を与えますか?

設備投資の最大70%をカバーする補助金とリース・トゥ・オウン融資が参入コストを低下させ、中小企業が2年未満の回収期間で協働ロボットセルを追加するのを支援しています。

最終更新日: