静脈イルミネーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.38 十億米ドル |

| 市場規模 (2031) | 1.26 十億米ドル |

| 成長率 (2026 - 2031) | 27.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる静脈イルミネーター市場分析

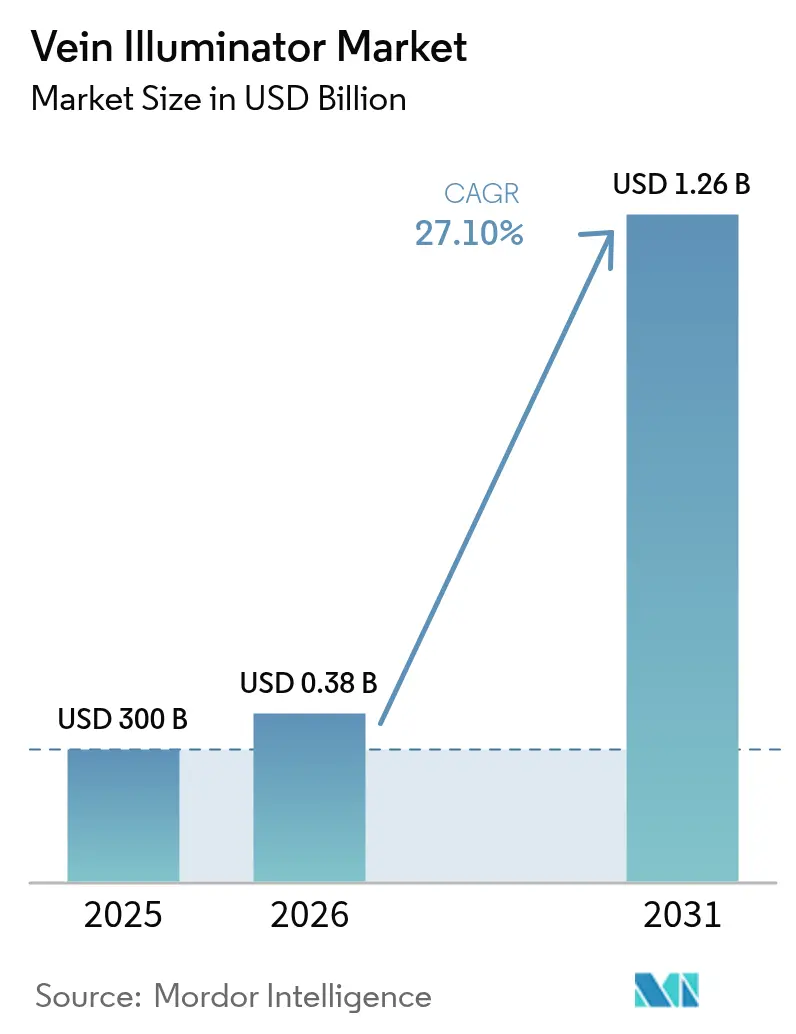

静脈イルミネーター市場規模は、2025年の3億米ドルから2026年には3億8,130万米ドルに成長し、2026年~2031年の27.10%のCAGRで2031年までに12億6,000万米ドルに達すると予測されています。この堅調な成長は、初回静脈穿刺成功率を重視する医療システムの方針を反映しており、この成果は現在、米国メディケアの価値基準購買スコアと連動しています。[1]AccuVein Inc.、「モーリー・リージョナル・ヘルスが患者アウトカム改善を目的として静脈可視化を標準ケアとして採用」、AccuVein、accuvein.com需要は、従来の静脈触診を困難にする高齢化・肥満人口の増加によって増幅されており、慢性疾患モニタリングの増加がより頻繁な採血を必要としています。近赤外線(NIR)イメージングの技術改善、部品コストの低下、ポータブルなフォームファクターが普及をさらに加速させています。アジア太平洋地域における医療機器製造の国産化推進と中国の病院近代化が、将来の収益をコスト最適化システムへと傾けています。地域企業が既存ブランドを下回る低価格NIRデバイスを投入する一方、プレミアムモデルはAIガイダンスとマルチモーダルイメージングを付加しており、競争圧力が激化しています。

主要レポートのポイント

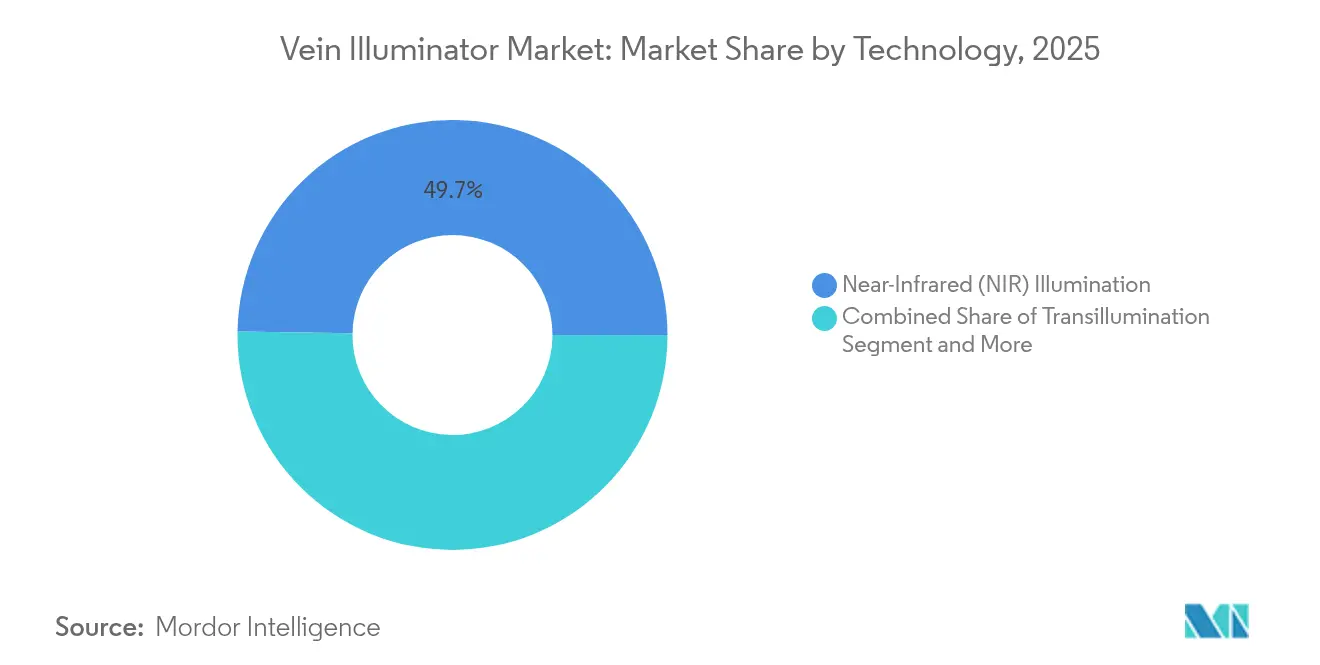

- 技術別では、近赤外線照明が2025年に49.74%の収益シェアでトップ。超音波補強システムは2031年にかけて30.9%のCAGRで拡大する見込みです。

- 製品タイプ別では、ハンドヘルドおよびポータブル機器が2025年の静脈イルミネーター市場シェアの60.55%を占め、ウェアラブルおよびクリップオンモジュールが2031年にかけて最速の32.4%のCAGRを記録する見込みです。

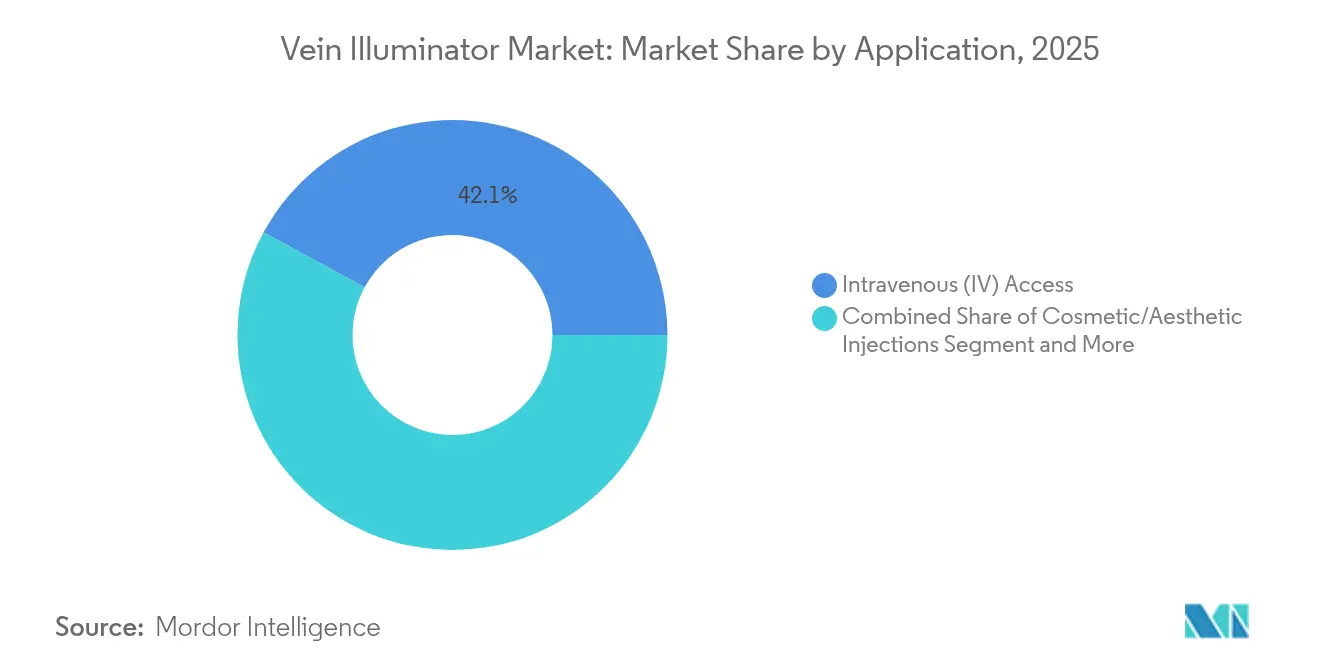

- 用途別では、静脈内アクセスが2025年の静脈イルミネーター市場規模の42.08%を占め、硬化療法および静脈瘤治療は2031年にかけて30.6%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院およびクリニックが2025年に45.60%の収益を獲得。外来手術センターが2031年にかけて最高の29.55%のCAGRを記録しています。

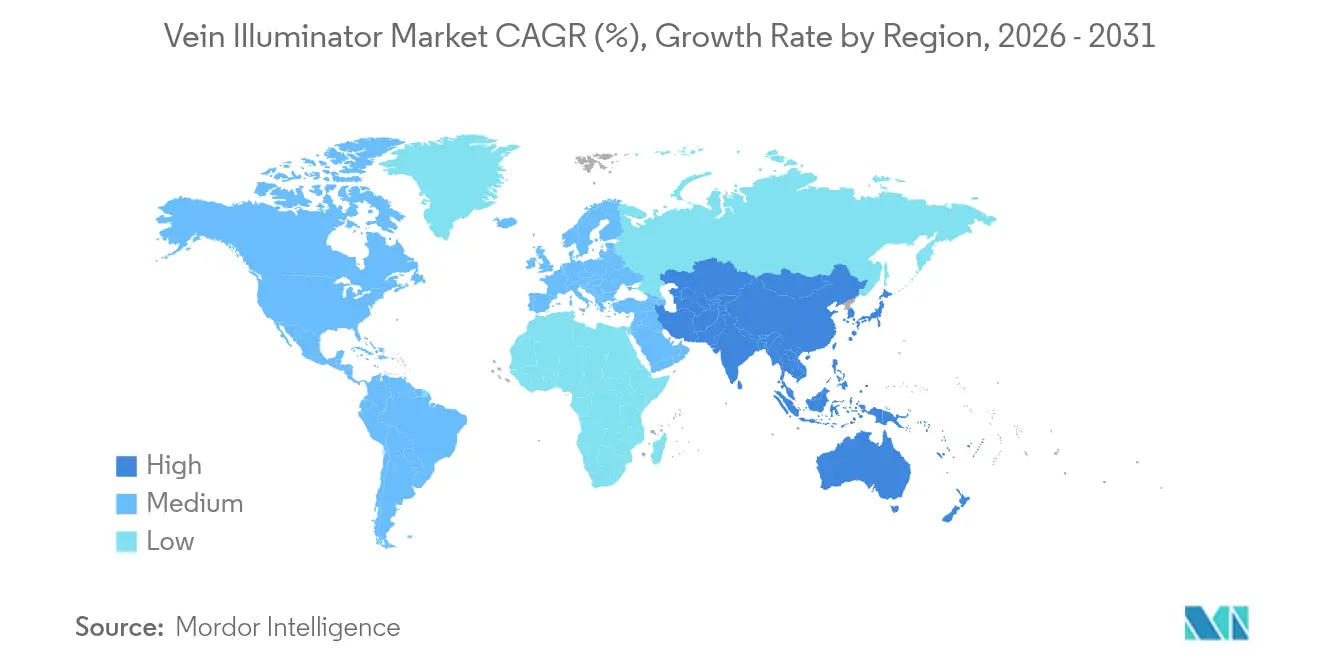

- 地域別では、北米が2025年収益の36.80%でトップ。アジア太平洋地域が2031年にかけて31.7%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の静脈イルミネーター市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| IVおよび静脈採血における初回成功率の向上 | +8.5% | 北米、欧州、世界の病院 | 中期(2~4年) |

| 慢性疾患に関連した採血の増加 | +7.2% | アジア太平洋地域、北米 | 長期(4年以上) |

| 静脈アクセスが困難な高齢化・肥満人口 | +6.8% | 北米、欧州、新興アジア太平洋地域 | 長期(4年以上) |

| 患者体験KPIに向けた病院の取り組み | +4.3% | 北米、欧州 | 短期(2年以内) |

| AI統合型モバイル静脈探知アプリ | +3.1% | 北米での早期採用 | 中期(2~4年) |

| 美容・審美的注射への採用 | +2.9% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

初回成功率の向上が品質指標を牽引

小児科病棟での臨床試験では、AccuVein AV400を使用した場合の初回穿刺成功率が74.1%に上昇し、触診による40.7%と比較して、処置時間が169秒から44秒に短縮されました。[2]Sevil Inal、「小児患者における静脈可視化デバイス支援による末梢静脈カテーテル留置が成功率と疼痛レベルに与える影響」、Pediatric Emergency Care、researchgate.net医療システムの経営幹部はこれらの成果を、メディケアの償還額を左右するHCAHPS患者体験スコアの向上に直結させており、デバイス購入を戦略的優先事項に位置づけています。患者調査では、回答者の93%がスタッフが可視化ツールを使用した場合に病院をより高く評価することが明らかになっています。

慢性疾患に関連した採血の増加

糖尿病および心血管疾患コホートにおけるHbA1c、脂質、腎機能検査の頻度増加が年間静脈穿刺件数を増加させ、採血能力に負荷をかけています。血管の老化と薬剤誘発性の静脈脆弱性が失敗リスクを高めており、施設は繰り返し穿刺と消耗品の無駄を削減するポータブルNIR探知機を検査室に導入するよう促されています。

高齢化・肥満人口が従来の方法に課題をもたらす

肥満患者(BMI 30超)では、臨床医がNIRデバイスを使用した場合にIV留置成功率が3.5倍に向上し、BMI 40超では2回以内の試みで96%の成功率に達しました。高齢者の皮膚菲薄化と皮下脂肪分布の変化がアクセスの困難さを増大させており、介護施設や肥満症センターが可視化の標準化を進めています。

患者体験KPIに向けた病院の取り組み

米国の価値基準支払い方式は収益を患者満足度に直接連動させており、静脈イルミネーターは快適性スコアを測定可能な形で向上させます。モーリー・リージョナル・ヘルスは、HCAHPSの指標を強化し穿刺失敗を減らすために、可視化システムを全施設に導入しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本コストおよびデバイス単価 | –4.8% | 世界の新興市場 | 短期(2年以内) |

| 償還コードの欠如 | –3.2% | 北米、欧州 | 中期(2~4年) |

| 低リソース環境でのトレーニング不足 | –2.1% | アジア太平洋地域、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 審美目的専用デバイスに関する規制の曖昧さ | –1.9% | 世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよびデバイス単価

プレミアムNIRシステムの定価は4,000米ドルから27,000米ドルの間であり、小規模病院の予算を圧迫しています。リサイクル光学部品を使用した実験的なオープンソースモデルが25米ドルで同等の静脈コントラストを実証しており、将来的な価格低下を示唆しています。

償還コードの欠如

照明はより広範なIVまたは採血コードに組み込まれているため、医療提供者は資本支出を直接回収することができません。LimFlowの2025年CMS承認による専用血管デバイスカテゴリーの設定は、可視化装置に対して独自のコーディング経路が生まれる可能性を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:NIRの優位性がハイブリッドによる混乱に直面

近赤外線照明は2025年に49.74%の収益を支配し、成熟したコスト効率の高いプラットフォームで静脈イルミネーター市場を支えています。超音波補強ユニットは2031年にかけて30.9%のCAGRを記録し、より深いイメージングと既存の超音波カートとの相乗効果によって難アクセス患者のシェアを獲得しています。透過照明は柔らかい光のため小児科のニッチ市場にとどまる一方、マルチスペクトルハイブリッドが研究分野での注目を集めています。デュアルモードVeinCAPシステムなどの特許出願は、NIRと拡散ハイパースペクトルビューを提供する単一デバイスへの収束トレンドを示しています。機能セットが拡大するにつれ、ベンダーは静脈品質を自動評価し成功指標を電子健康記録に記録するAIアルゴリズムで差別化を図っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:ポータビリティがイノベーションを牽引

ハンドヘルドおよびポータブルデバイスは2025年収益の60.55%を占めました。これは看護師が病棟間で容易に持ち運べるポケットサイズのツールを好むためです。ウェアラブルおよびクリップオンモジュールは32.4%のCAGRで成長しており、複雑なカニュレーション中に臨床医の手を解放し、教育用にスマートグラスへ映像を送信します。卓上型カートは、長時間採血のためにカメラを較正した状態に保てる血液バンクで引き続き使用されています。IoT接続性がデザインの優先事項を再定義しており、次世代ウェアラブルはWi-Fiとクラウドダッシュボードを統合して初回穿刺率をベンチマークし、基本的な照明を品質管理ノードへと変革しています。

用途別:審美的拡大が成長を加速

静脈内アクセスは2025年に42.08%のシェアを保持し、静脈イルミネーター市場を支える基本的なユースケースとなっています。一方、美容施術においては、FDAの安全通知が注射部位の合併症リスクを強調したことを受け、硬化療法および静脈瘤治療が最速の30.6%のCAGRを記録しています。顔面静脈マッピングは内出血および血腫の発生率を低下させ、高稼働のメディカルスパチェーンにおける標準ケアとしてイメージングが定着しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが採用を牽引

病院およびクリニックは2025年に45.60%の収益を獲得しましたが、外来の外来手術センターが2031年にかけて29.55%のCAGRで最も急速に拡大しています。時間ベースの償還モデルは、可視化によってIV設置の時間を短縮する外来手術センター運営者に報酬を与え、厳しい資本予算にもかかわらず支出を強化しています。献血キャンプはリピーター確保のためにドナーの快適性を重視し、介護施設はモバイル採血カートに対応したコンパクトモデルを購入しています。

地域分析

北米は、高度なインフラと患者体験アウトカムに対して支払いを行う償還プログラムを背景に、2025年収益の36.80%のリーダーシップを維持しました。米国の病院は初回穿刺統計を品質ダッシュボードに組み込み、デバイスの継続的な発注を確保しています。カナダの単一支払者制度は、単価を引き下げる州全体の契約を優先し、メキシコの民間医療観光クリニックは患者快適性の差別化要因として探知機を導入しています。

欧州の複数支払者環境は安定した普及をもたらしており、ドイツの大学病院がマルチモーダルユニットを試験導入し、英国のNHSが血管アクセス安全目標を支援するために一括価格を交渉しています。CEマーク認証の統一が国境を越えた販売を円滑にし、スカンジナビアおよび東欧からの新規参入者を促進しています。

アジア太平洋地域の静脈イルミネーター市場規模は31.7%のCAGRで拡大しており、世界の成長エンジンとなっています。インドの生産連動型インセンティブ制度が国内デバイス工場を補助し、輸入依存を低減しています。中国の病院アップグレードプログラムは看護効率を向上させる機器を必要としており、地域ブランドがIVキットに可視化機能を組み合わせることで輸入品を下回る価格を実現しています。日本の超高齢化社会と高いデバイス基準はプレミアムデュアルモードシステムを好み、韓国のスタートアップは在宅輸液サービス向けのAI対応スマートフォンアダプターをテストしています。

規制環境

静脈可視化装置は、通常、米国食品医薬品局(FDA)の医療機器規制枠組みの下で米国市場に参入する。非接触型の静脈可視化または投影システムの多くは、その具体的な設計と使用目的に応じて、クラスI機器として扱われることが一般的であり、しばしば510(k)適用免除となる。電気的安全性と電磁互換性については、製造業者は通常、医療電気機器で広く参照されているIEC 60601-1-2(第4.1版、2020年)に製品試験を適合させ、これが病院での採用および入札適格性の事実上の関門となることが多い。

欧州では、EU医療機器規則(MDR)2017/745によりアクセスが規定され、2026年1月1日時点で統合されている。分類は米国式の前例主義ではなく附属書VIIIの規則によって決定され、リスクの高いクラスにはノーティファイドボディの関与が必要となる。インドでは、1940年医薬品化粧品法に基づく2017年医療機器規則の下で医療機器が規制される。中央licensing authority(中央免許当局)による許認可監督が、大規模な公立・民間病院network向けに販売する供給業者の輸入・製造文書および品質システムに関する要件を形作っている。

バリューチェーン分析

静脈可視化装置のバリューチェーンは、近赤外(NIR)発光素子・レーザー、イメージングセンサー、投影モジュール、光学部品、バッテリー、組み込みプロセッサーなど、専門的な光学・電子部品の調達から始まる。続いて、機器の設計、統合、検証・妥当性確認、および品質管理(通常ISO 13485に準拠)、さらに製品安全性および電磁互換性への準拠(IEC 60601シリーズ、IEC 60601-1-2を含む)が行われる。製造は既存ブランドおよび地域のOEMによって行われ、差別化は画像処理、静脈検出アルゴリズム、ワークフロー支援などのソフトウェア、および救急、小児科、高スループットの外来診療でのポイントオブケア利用性を高めるフォームファクターにますます結びついている。

下流では、流通は病院への直接販売、地域ディストリビューター、および入札が中心であり、これらは共同購買機構(GPO)やヘルスシステムの標準化イニシアチブによって形作られる場合がある。調達委員会は、通常、感染管理ワークフロー(カバーや洗浄手順)、サービスおよびキャリブレーション対応、ならびにベンダーが分析ダッシュボードや病院のITおよびEHR環境に接続できる試行ログ機能を提供する場合の相互運用性の必要性とともに、機器の性能を評価する。これらの統合要件は、スタンドアロン型の携行式機器と比較して、摩擦を増やし販売サイクルを延ばす可能性がある。

競合環境

市場集中度は中程度であり、AccuVein、Christie Medical、TransLiteの3社合計で世界販売のほぼ半分を占め、数十の地域企業が価格競争を展開しています。リーダー企業は臨床エビデンス、40件以上の登録特許、グローバル流通ネットワークによってシェアを守っています。価格競争は基本的なNIRモデルで最も激しく、アジアのOEMがコミュニティ病院向けに500米ドル未満のユニットを出荷しています。イノベーションは、イメージングと分析ダッシュボード、クラウドログブック、AI静脈評価を組み合わせたプラットフォーム提案へとシフトしています。2024年~2025年の戦略的動向としては、ChristieによるBluetooth対応AVV-Xシリーズの追加と、AccuVeinによるカニュレーション試行の自動記録を目的としたクラウドEHRベンダーとの提携が挙げられます。

企業がR&Dおよび規制コンプライアンスのための規模を求めるにつれ、統合が進むと予想されます。潜在的な買収者には、可視化機能をIVセット消耗品と組み合わせることを目指す輸液療法大手が含まれており、これはPhilipsが2024年に光学専門知識をより広範な血管ポートフォリオに組み込んだLumiGuide手術ナビゲーションを発売した動きを反映しています。[3]Koninklijke Philips N.V.、「Philips LumiGuide:光によって駆動される3D人体GPS」、philips.com

静脈イルミネーター業界リーダー

AccuVein Inc.

Christie Medical Holdings Inc.

TransLite LLC(Veinlite)

VueTek Scientific LLC

Venoscope LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

小児科、救急、集中治療における静脈路確保の困難さといった臨床上の必要性と、成人集団全体への広範な展開のために調達機関が用いる標準化されたエビデンスパッケージとの間には、明確な空白領域が存在する。正式な評価と試験活動は、そのギャップを埋める道筋を提供する。NICEはAccuVeinに関するMedtech Innovation Briefing(MIB6)を発表しており、マレーシアのHealth Technology Assessment Section(MaHTAS)は静脈検出技術に関する2025年のレビューを発行しており、これらは病院の価値証明資料や入札提出のための参照点を提供している。同時に、BMJ Openに掲載されたICARE試験プロトコル(2025年2月)や、静脈路確保が困難な成人におけるAccuVeinを評価する試験について2026年2月に最終承認日が記録されたブラジルのレジストリ更新(REBEC)を含む、複数の研究プロトコルおよびレジストリが進行中であり、より一貫したコスト効果性の裏付けを支えている。

技術および商業化の機会は、単独の可視化機能ではなく、接続されたワークフローを中心に集まっている。これには、ソフトウェア統合型イメージング、機械学習対応の静脈検出、および病院がすでに初回穿刺成功率や患者体験のKPIを追跡している超音波やEHR文書との連携強化が含まれる。小型化とポイントオブケアでの利用可能性は、エンドユーザーのワークフローの障壁に結びついた実用的な導入促進要因のままであり、一方で共同購買や施設全体の標準治療に関する決定は、個別部門購入を超えた展開拡大への道を開く。特に、機器が再穿刺、処置時間、スタッフの負担を減らす品質管理ツールとして正当化できる場合には、その効果が大きい。

最近の業界動向

- 2026年3月:AccuVeinは、投影エンジンの強化と画像解像度の向上を伴う大幅なアップグレードと説明されるAccuVein AV600の発売を発表した。この発売により病院全体での静脈可視化能力が拡大し、ワークフロー統合の改善による競争上の差別化が強化される。

- 2025年8月:Christie Medical Holdingsは、Vizientの契約供給業者となり、Vizient加盟施設全体でVeinViewer Vision2およびFlexモデルへの調達アクセスを拡大した。この契約構造は、標準化された契約を通じて購入を行う病院の購買サイクルの高速化を支援し、米国におけるChristie Medicalの販路の到達範囲を強化する。

- 2024年12月:Therma Brightは、Venowave VW5に関する米国での販売契約を締結し、チャネルパートナーを通じて販売される血管アクセス機器へのディストリビューターの継続的な関心を示した。この動きは、特にコストに敏感なプロバイダーにとって、直接販売網外での入手可能性を広げる重要な経路として、流通網が依然として重要であることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、皮膚上に静脈パターンを投影または強調表示することで、臨床医が表在静脈を視認できるようにし、さまざまな医療現場での静脈路確保や採血を支援する専用機器を対象としている。

範囲の除外事項:より広範な画像診断に使用される汎用超音波スキャナー、および規制対象の静脈可視化装置として販売されていないスマートフォン用アクセサリーは除外する。

セグメンテーション概要

- 技術別

- 近赤外線(NIR)照明

- 透過照明

- 超音波補強

- マルチスペクトル・ハイブリッド

- その他

- 製品タイプ別

- ハンドヘルドおよびポータブル

- 卓上型・カート搭載型

- ウェアラブルおよびクリップオンモジュール

- 用途別

- 静脈内(IV)アクセス

- 採血・静脈穿刺補助

- 硬化療法および静脈瘤治療

- 救急・集中治療

- 美容・審美的注射

- エンドユーザー別

- 病院およびクリニック

- 献血キャンプおよび血液バンク

- 外来手術センター

- リハビリおよび介護施設

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- アジア太平洋地域その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、需要プールを設定し、基本的な医療活動水準について推測を避けるために用いられた。CDCおよびNIHの刊行物、FDAの機器データベースおよびリコール通知、OECDおよび世界銀行の医療支出指標、WHOおよび各国保健当局による処置件数・人員に関する統計などの公開情報源を参照した。

これらの情報を収益モデルに転換するため、企業の年次報告書、投資家向け説明資料、製品パンフレット、および病院の購買や血管アクセスの実務に関する信頼できる報道も確認した。必要に応じて、マーケティング上の説明に依存することなく、製品サイクルや技術の変化を確認するために、企業財務情報や特許記録に関する有料サブスクリプションを利用した。これらの例は網羅的なものではなく、データ収集、検証、および明確化のために他の多くの公開情報源も確認した。

一次インタビューおよび調査

一次インタビューおよび調査は、購買決定に定期的に影響を与える機器側の経営幹部、ディストリビューター、および臨床利用者を対象に実施し、前提条件を平易な言葉で検証できるようにした。これは世界的な市場であるため、病院や外来診療における静脈路確保の実務、予算サイクル、および導入速度の違いを反映するために、APAC、EMEA、および南北アメリカ地域全体で入力情報を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:26% | CXO:13% | APAC:48% |

| ミッド層:57% | 機能/部門責任者:27% | EMEA:29% |

| 小規模プレーヤー:17% | マネージャー:60% | 南北アメリカ:23% |

市場規模算定と予測

市場規模の算定は、まずトップダウン方式で構築され、処置件数と医療現場ごとの活動量を用いて静脈可視化支援に対する対応可能な需要を再構築し、その後、導入および買い替え行動を適用して需要を単位需要に変換する。この構造を設定した後、典型的な販売価格に関するチャネルからのフィードバックや、開示情報が得られる範囲での可視化された供給業者収益の限定的な積み上げを含む、選択的なボトムアップ検証を行った。

主要なモデル入力には、医療現場別の静脈路確保および採血の頻度、静脈路確保困難の有病率を示す指標(肥満や高齢化の傾向など)、施設ごとの機器利用状況、フォームファクター別の平均販売価格帯、保証および経年劣化に関連する買い替えサイクル、および購入を減速または加速させる地域の予算圧力が含まれる。一次フィードバックにより小規模施設のカバレッジに空白があることが示された場合には、ベッド当たりの導入台数や現実的なトレーニング能力といった実践的な指標を用いて浸透率を調整した。予測にあたっては、導入速度と価格変動に関するシナリオ分析を用い、実務者や調達担当の回答者が共通して示した予想に前提条件を合わせた。

データ検証と更新サイクル

算出結果は、医療支出の動向、公開資料における機器出荷に関する言及、およびインタビューで収集された地域レベルの導入に関する見解など、独立した指標と照合される。ある国の総計が処置頻度に対して高すぎるように見える場合、または導入基盤の論理に対して低すぎるように見える場合には、入力情報を再確認し、最終承認前にフォローアップの聞き取りを行う。

計算、定義、および年次変化が一貫性を持ち説明可能であることを確認するため、複数段階の社内レビューが実施される。本レポートは毎年更新され、規制上の措置や急激な価格変動など重要な事象が発生した場合には、随時更新が行われる。納品前には、最新の公開データが市場観に反映されていることを確認するための最終確認が行われる。

Mordor Intelligenceの静脈可視化装置市場規模と他の公表推計との比較

静脈可視化装置の公表市場価値は、製品名が同じように見えても、範囲や算定ルールが一致していないため異なる場合がある。最も大きな差は、通常、何を静脈可視化装置とみなすか、どの現場を対象に含めるか、そして価格を年次にわたってどのように引き継ぐかから生じる。

主な差異は、汎用超音波や関連する静脈アクセス機器を総計に含めるかどうかから生じる。Mordor Intelligenceは専用の静脈可視化装置のみを対象とし、超音波ガイダンスは対象範囲外としている。また、推計が単一の基準年の出荷仮定に大きく依存している場合、世界一律の価格設定を用いている場合、または急成長する病院システムでの臨床医のフィードバックと一致しない保守的な導入曲線を適用している場合にも差異が現れる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 0.30億米ドル(2025年) | |

| グローバルコンサルタンシーA | 0.16億米ドル(2025年) | より狭い機器・チャネルの視点を採用しており、一部の病院購買経路を除外する傾向があり、対応可能な導入基盤を縮小させる、より厳しい導入前提を適用している。 |

| 業界リサーチグループB | 0.09億米ドル(2024年) | 処置件数に基づく需要に対する検証が限られたより早い年を基準としており、低コストの基本機器の比率を高く想定することで平均販売価格を過小評価しているように見える。 |

表に示された差異の大部分は、範囲の選択、および病院と外来診療現場でどの程度速く導入が進むと想定するかによって説明できる。処置頻度、現実的な浸透率、およびインタビューで確認された価格帯にモデルを結びつけることで、得られた推計値は、新たな情報が入手可能になった際に再検証可能な入力情報に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

静脈イルミネーター市場の現在の規模と成長見通しは?

静脈イルミネーター市場規模は2026年に3億8,130万米ドルであり、27.10%のCAGRで2031年までに12億6,000万米ドルに達すると予測されています。

最も急速に成長すると予測されている地域はどこですか?

アジア太平洋地域は、インドの医療機器製造インセンティブと中国の病院近代化に牽引され、2031年にかけて31.70%のCAGRで拡大すると予想されています。

最大の市場シェアを持つ技術はどれですか?

近赤外線照明は2025年に49.74%の収益シェアでトップであり、成熟した臨床的検証とコスト効率の高い部品によって支えられています。

最も高い成長率を示すエンドユーザーセグメントはどれですか?

外来手術センターは、外来ケアモデルが処置時間の短縮と患者満足度の向上を優先するため、29.55%のCAGRで最も急速に成長しています。

採用を加速させる主な要因は何ですか?

初回静脈穿刺成功率の向上、慢性疾患に関連した採血の増加、病院の患者体験KPIが主要な需要ドライバーです。

より広範な普及を妨げる主な障壁は何ですか?

プレミアムデバイスの高い資本コストと専用償還コードの欠如が、特にコスト重視の環境において購買インセンティブを低下させています。

最終更新日: