英国ペットフード市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.32 十億米ドル |

| 市場規模 (2026) | 8.72 十億米ドル |

| 市場規模 (2031) | 11.02 十億米ドル |

| 成長率 (2026 - 2031) | 4.79% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ペットフード市場分析

英国ペットフード市場規模は2025年にUSD 83億2,000万と評価され、2026年のUSD 87億2,000万から2031年までにUSD 110億2,000万に達すると推定され、予測期間(2026年〜2031年)中のCAGRは4.79%となっています。プレミアム化の進展、デジタルコマースの普及、および一人暮らし世帯や高齢者世帯を優遇する人口動態の変化が市場の回復力を強化しています。各企業は機能性ポートフォリオの拡充、サプライチェーンの統合、ならびにブレグジット後の摩擦や通貨変動を相殺するための国内生産能力への投資を継続しています。サステナビリティへの注目の高まりは、代替タンパク質、リサイクル原料、リサイクル可能な包装への関心を加速させ、イノベーションとブランド差別化を促進しています。生活費の上昇圧力がプレミアム化を抑制する一方で、飼い主がコンパニオンアニマルに対する知覚的健康上の利点を優先するため、プレミアムカテゴリーは地位を維持しています。

主なレポートの要点

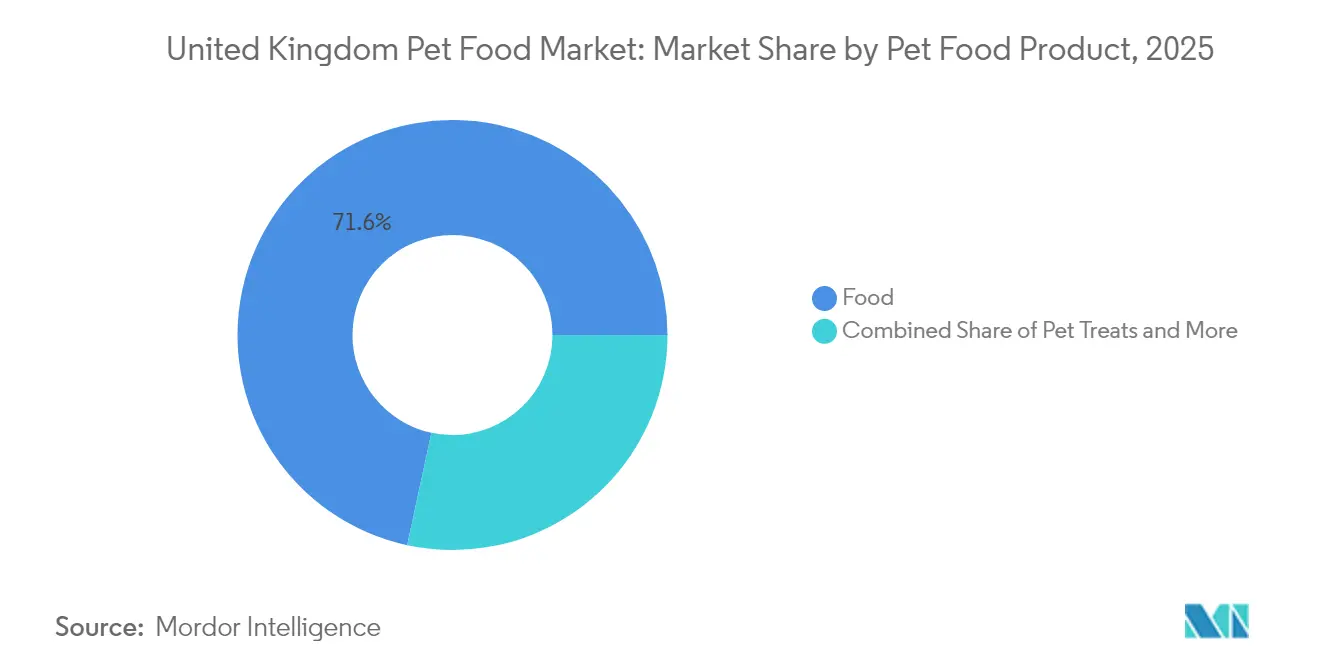

- ペットフード製品別では、食品が2025年の英国ペットフード市場シェアの71.62%を占め、ペットトリーツが2031年までの5.55% CAGRで将来の成長を牽引しています。

- ペット別では、犬が2025年の英国ペットフード市場規模の43.62%の収益シェアを獲得し、2031年までに5.32% CAGRで拡大する見込みです。

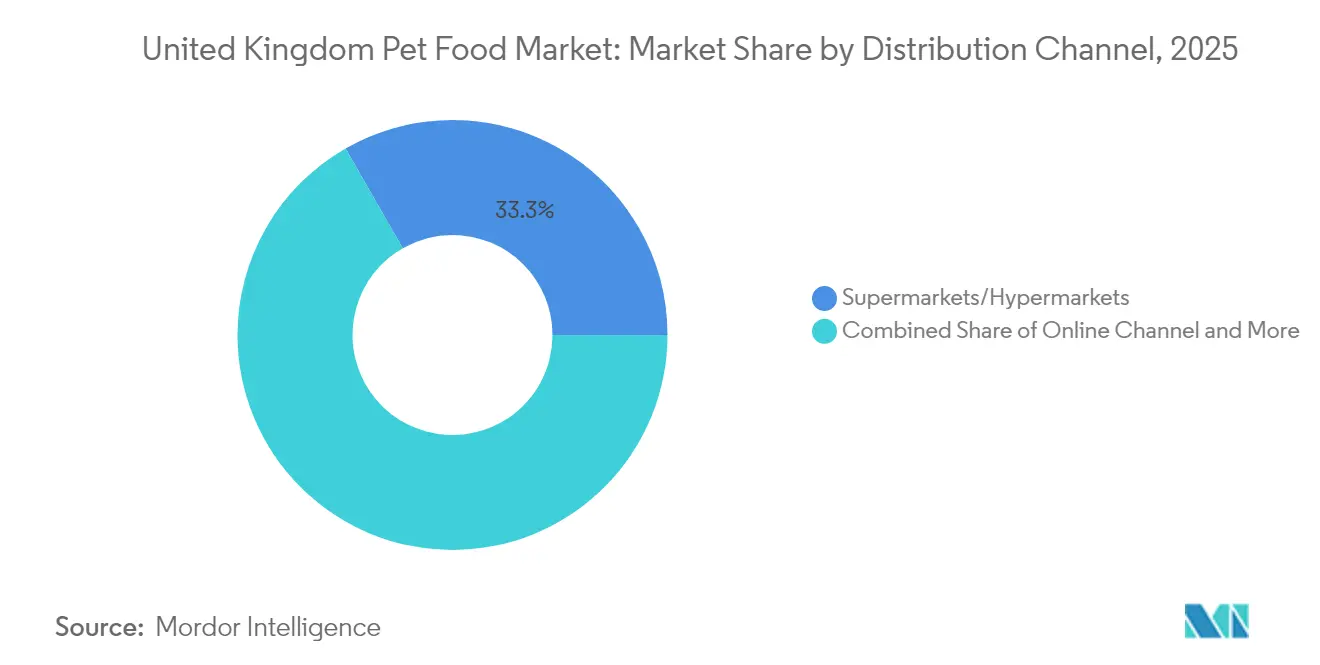

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に33.28%のシェアを占め、オンラインチャネルは2031年までに最速の6.12% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国ペットフード市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ペットの人間化によるプレミアムフードへの需要の高まり | +1.2% | 全国的、都市部でより高い影響 | 長期(4年以上) |

| 一人暮らし世帯および高齢者世帯によるコンパニオンアニマルの採用増加 | +0.8% | 全国的、大都市圏に集中 | 中期(2〜4年) |

| Eコマースの拡大による消費者直販ブランドの実現 | +0.9% | 全国的、農村部への普及の優位性あり | 短期(2年以下) |

| 機能性成分への注目 | +0.7% | 全国的、獣医主導の採用 | 中期(2〜4年) |

| 昆虫および廃棄物由来タンパク質の循環型経済的調達 | +0.4% | 全国的、アーリーアダプターセグメント | 長期(4年以上) |

| 獣医師推薦プログラムによる治療用ダイエットの促進 | +0.6% | 全国的、臨床チャネル重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペットの人間化によるプレミアムフードへの需要の高まり

ペットの飼い主は人間用グレードのレシピ、透明な原材料調達、および機能的なベネフィットを求める傾向がますます強まっており、英国ペットフード市場全体で平均単価を押し上げています。オーガニック、グレインフリー、シングルプロテイン、および国内生産のラインは、健康志向の消費者に響いています。プレミアムブランドは小ロット生産の物語と科学的根拠に基づく主張を活用して価格プレミアムを正当化しています。サブスクリプションモデルは補充を自動化し、カスタマイズされたダイエットプランを提供することで顧客維持を強化しています。原材料の完全性を維持しながら明確な動物福祉の認証を伝達するメーカーは、持続可能な競争上の優位性を築いています[1]出典:FEDIAF、「年次レビュー2024」、europeanpetfood.org。

一人暮らし世帯および高齢者世帯によるコンパニオンアニマルの採用増加

一人暮らしの住民や退職者はコンパニオンシップのためにペットを飼育し、出生率が停滞している場合でも数量成長を持続させています。これらの層は店舗への来店を最小限に抑えるために、小分けパックや自動補充を好みます。高齢者は老化するペットの関節、体重、および認知的健康をサポートするダイエットに傾倒し、獣医師推薦製品への需要を高めています。都市部の一人暮らしの飼い主は利便性を重視し、コンパクトな居住空間に適した開けやすい缶や軽量パウチの発売をブランドに促しています。退職者の消費の安定性は、経済的ストレス下においてもプレミアムカテゴリーを下支えしています。

Eコマースの拡大による消費者直販ブランドの実現

オンライン販売は、品揃えの幅、価格の透明性、および自宅配送を求める買い物客により、実店舗を上回る伸びを示しています。デジタルネイティブな新規参入企業は棚スペースをめぐる競争を回避し、ターゲット広告を展開し、自社データを活用してレシピを改善しています。迅速なフルフィルメントネットワークは、専門店が不足していた農村地域にも到達するようになり、英国ペットフード市場全体でのアクセスを拡大しています。既存企業はオムニチャネルのロイヤルティプログラムとクリック&コレクトサービスで対抗しています。オンラインでの競争的な価格設定は粗利益を圧迫しますが、サブスクリプションバンドルはライフタイムバリューを向上させます。

機能性成分への注目

需要はカロリーを超え、積極的なウェルネスへと拡大しています。プロバイオティクス、オメガ3オイル、グルコサミン、およびアダプトゲン植物エキスがプレミアムキブルやトリーツに配合されています。地元の大学と実施された臨床試験がパッケージ上の主張を裏付け、治療用ダイエットのゲートキーパーとして機能する獣医師との信頼を構築しています。その結果生じるハロー効果は、ペットサプリメントや強化トッパーを含む隣接カテゴリーを押し上げています。原料サプライヤーは、フードスタンダーズスコットランドの食品安全規則に合致した処方純度基準を満たすため、新規抽出技術への投資を行っています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生活費の上昇による買い手の低価格ブランドへのシフト | -0.9% | 全国的、低所得地域でより高い影響 | 短期(2年以下) |

| ブレグジット後の規制乖離による輸入コストの上昇 | -0.6% | 全国的、輸入依存型メーカーへの影響 | 中期(2〜4年) |

| 食肉ベースのカーボンフットプリントに対するサステナビリティ審査 | -0.4% | 全国的、環境規制によって推進 | 長期(4年以上) |

| 小売業の統合による小規模ブランドの棚スペースの圧迫 | -0.5% | 全国的、独立系小売業者への影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生活費の上昇による買い手の低価格ブランドへのシフト

インフレが可処分所得を圧迫し、家庭が英国ペットフード市場内で低価格帯にシフトする動きを促しています。プライベートレーベルラインはスーパーマーケットがボリュームディスカウントを交渉して節約を還元するため、シェアを拡大しています。プレミアムブランドは価格に敏感なユーザーを引き留めるため、バリュー拡張版や小容量パックを導入しています。プレミアムから中価格帯への代替がキログラム当たりの収益を鈍化させる一方、一貫したペット所有率の水準が全体数量を下支えしています。トリーツの購入はより散発的になり、サブカテゴリー間で需要の変動が生じています[2]出典:UK Pet Food、「市場データ」、ukpetfood.org。

ブレグジット後の規制乖離による輸入コストの上昇

輸出衛生証明書、獣医師による検査、および欧州連合から調達される原材料に対する相違するラベリング規則が遅延と手数料を追加しています。文書要件は特に小規模輸出業者にとって事務作業を増加させています。通貨変動が原材料コストの上昇を複合的に悪化させ、メーカーにヘッジや価格引き上げを迫っています。一部の生産者は国内農場からの原材料調達や国内生産へのシフトを行っていますが、能力の制約が迅速な転換を制限しています。英国および欧州連合市場向けの二重コンプライアンス戦略が間接費を膨らませています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:プレミアムトリーツがカテゴリー拡大を加速

食品は2025年の英国ペットフード市場規模において最大の71.62%のシェアを維持し、家庭の購買サイクルを支え続けています。ドライキブルは利便性、価格、および歯科的ベネフィットから主流となっていますが、ウェットフードは高い嗜好性と水分を求める飼い主の間で支持を拡大しています。メーカーは原材料リスクをヘッジしアレルゲンへの懸念に対応するため、両形態においてタンパク質源の多様化を図っています。ペットトリーツは小さなベースながら最速の5.55% CAGRを記録しており、トレーニング、絆形成の儀式、および飼料とサプリメントの境界を曖昧にする機能的なスナックによって促進されています。処方者は関節、消化器、および皮膚サポート成分を配合して価格プレミアムを実現しています。

治療用および強化ソリューションへの需要の高まりがペットニュートラシューティカルズおよびサプリメントを押し上げています。飼い主は獣医師のアドバイスに基づいてオメガオイル、マルチビタミン、およびプロバイオティクスチュアブルで基本食を補給することが多く、ペット一頭当たりの平均支出を引き上げています。ペット獣医用ダイエットは臨床診断に基づく処方が必要なため高マージンの専門的ニッチを占めています。数量は限定的ですが、老齢化するペット集団における肥満や慢性疾患の増加が安定した成長を支えています。クリニックの推薦が増加しEコマースプラットフォームが処方箋の補充注文を簡素化するにつれ、治療用ダイエットの英国ペットフード市場シェアは拡大する見込みです。

ペット別:犬の飼育がプレミアム支出を牽引

犬は2025年の英国ペットフード市場シェアの43.62%を獲得し、都市部および農村地域全体における犬のコンパニオンシップへの文化的親和性を反映して、最強の5.32% CAGRの見通しを示しています。犬の飼い主は通常、大容量パックおよび複数のトリーツ形態を購入し、バスケットバリューを高めています。品種の多様化により、それぞれ異なるタンパク質やカロリーニーズを持つ小型、中型、大型犬向けのターゲット処方が促進されています。パーソナライズされたダイエットクイズやDNAベースのカスタマイズがオンラインで台頭し、精密栄養を求めるテクノロジーに精通した飼い主に響いています。

猫は第2位のセグメントを占め、一回の購入量は少ないながらもウェットフードへの嗜好がキログラム当たりの価格を押し上げています。室内での生活スタイルは体重管理や毛玉ケアレシピへの需要を促進しています。猫の飼い主は同じ小売業者からトイレ砂やアクセサリーも購入することが多く、Eコマースプラットフォームにとってクロスセルの可能性を提供しています。その他のペット(ウサギ、鳥類、爬虫類など)は小規模ながらロイヤルな顧客層を形成しています。種に特化した栄養ニーズに対応した専用ペレットや種子ブレンドは、英国ペットフード市場内でコモディティ化した犬猫用ラインに匹敵しない魅力的なマージンを提供しています。

流通チャネル別:デジタルディスラプションが市場アクセスを再形成

スーパーマーケットおよびハイパーマーケットは全国規模のネットワーク、駐車の利便性、ワンストップショッピングを通じて2025年の売上の33.28%をもたらしました。プロモーションチラシとポイントプログラムが来店客数を安定させ、プライベートレーベルラインが価格競争を緩和しています。棚の整備はライフステージ、タンパク質源、機能的主張間のナビゲーションをより明確にして発見を加速させています。2031年までに6.12% CAGRで拡大すると予測されるオンラインチャネルがその優位性を侵食しています。オンラインマーケットプレイスとブランドのウェブストアは品揃えの幅、自動配送サービス、およびデータ主導のバンドル戦略において優れています。

専門店は専門スタッフ、的確なアドバイス、および常連客向けプログラムによって繁盛し、プレミアムおよびニッチ製品の発見を支援しています。コミュニティエンゲージメントイベントを主催してブランドロイヤルティを深めています。コンビニエンスストアは特に収納スペースが限られた高密度の都市部において緊急補充を提供しています。獣医師クリニックは処方食のコンプライアンスに対して重要な影響力を維持していますが、垂直統合に対する規制当局の審査が保留中であり、製品の流れを再形成して独立系小売パートナーを通じた利用可能性を多様化させる可能性があります。

地理的分析

ロンドンおよび南東部は高密度人口、高い可処分所得、ならびにプレミアムおよびサブスクリプションサービスの早期採用に支えられ、英国ペットフード市場規模への最大の貢献を生み出しています。都市部の住民はグレインフリー処方や自宅配送に対してより高い支払い意欲を示しています。この地域にはベンチャー資金へのアクセスの近接性に刺激されて、昆虫タンパク質トリーツやパーソナライズされた食事プランを先導するスタートアップも多く集まっています。

ヨークシャーおよびノースウエストを含むイングランド北部は深い製造基盤と豊富な倉庫を持ち、地元ブランドの輸送コストを削減しています。ペットフードクラスターでの雇用は地域所得を支え、国産ラベルへの地域的なロイヤルティを強化しています。郊外の家庭は経済的なマルチパックを好みますが、富裕層の一部ではプレミアムドライおよびミックスフィーディングパターンが維持されています。デジタル普及が加速し、大都市部の郵便区域外でも翌日配送が標準となりつつあります。

スコットランド、ウェールズ、および北アイルランドは規模は小さいながらも戦略的に重要な市場を形成しています。フードスタンダーズスコットランドによるスコットランドの規制監督は堅固な安全管理を維持しつつイノベーションを促進しています。農村部の世帯は使役犬用ラインやエネルギー密度の高いキブルへの忠誠心を示しています。ウェールズでは地方議会がリサイクル義務を強化する中、環境に配慮したパッケージへの需要が高まっています。北アイルランドはウィンザーフレームワークの取り決めにより欧州連合市場への窓口を提供する一方、固有の通関検査にも直面しています。これらの地域的な特性に合わせた品揃えのカスタマイズは、英国ペットフード市場内で均衡のとれた全国展開を目指すブランドにとって引き続き重要です。

競合状況

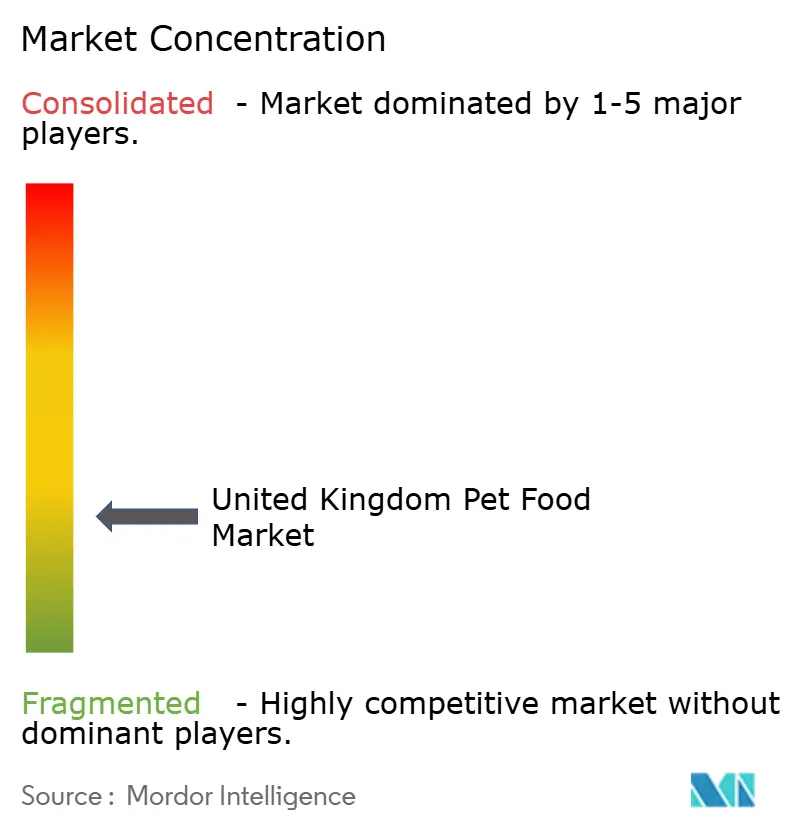

市場の集中度は低く、上位5社が価値売上の一定のシェアを占めるにとどまっています。Mars IncorporatedとNestlé Purinaはマルチブランドポートフォリオ、大規模な広告、および社内獣医学研究を活用してカテゴリーリーダーシップを維持しています。ネスレのウィスベック工場へのUSD 1億9,050万(GBP 1億5,000万)のアップグレードはウェットフードの生産能力を拡大し、国内雇用を確保し、リードタイムを短縮しています[3]出典:UK Pet Food、「会員ディレクトリ」、ukpetfood.org。Marsは伝統的なレシピと、獣医学部との共同で開発された消化器系処方などの科学的根拠に基づく派生製品の二重戦略を採用しています。

Inspired Pet NutritionによるButcher's Pet CareのUSD 5,460万の買収は、USD 4億4,450万の売上高を持つ統合体を形成し、缶詰製造から流通までの垂直統合を強化しています。Pets at Homeは小売拠点と獣医師クリニックを活用し、2024年に小売収益USD 16億9,000万および獣医収益USD 1億8,700万を計上しましたが、通貨の逆風がマージンを圧迫しています。HOWNDやYoraなどのチャレンジャーブランドはビーガンまたは昆虫タンパク質処方によって差別化を図り、サステナビリティ志向の飼い主を取り込んでいます。

プライベートレーベルラインは食料品チェーンが独占契約を締結することで規模を拡大しています。Alltechのような原料スペシャリストは処方者と連携し、機能的主張を推進する酵母誘導体やポストバイオティクスを供給しています。資本流入がサステナブルおよびテクノロジー活用型ベンチャーに傾くにつれ、消費者直販の新規参入者がデータ主導のカスタムダイエットを試みており、既存の棚上ブランドを脅かしています。競争・市場庁および獣医薬品局による規制の動向がマージン構造を変化させる可能性があり、進化する英国ペットフード市場においてアジリティが重要になっています。

英国ペットフード産業リーダー

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

Mars Incorporated

Nestle (Purina)

Schell & Kampeter Inc. (Diamond Pet Foods)

Farmina Pet Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Pets Choiceは、急成長する植物由来ペットフードセグメントへのプレゼンスを拡大しサステナビリティ資格を強化するため、プレミアムビーガン犬用フードブランドのHOWNDを買収しました。この買収によりPets Choiceの自然派・プレミアムブランドポートフォリオが強化されるとともに、代替タンパク質源と環境に配慮したペット栄養ソリューションの成長市場へのアクセスが実現しました。

- 2023年7月:Hill's Pet Nutritionは、敏感な胃と皮膚のラインを持つペット向けのMSC(海洋管理協議会)認証スケトウダラおよび昆虫タンパク質製品を新たに導入しました。これらにはビタミン、オメガ3脂肪酸、および抗酸化物質が含まれています。

- 2023年5月:Nestle PurinaはFriskies「Friskies Playfuls - トリーツ」ブランドの下、新しい猫用トリーツを発売しました。これらのトリーツは丸い形状で、成猫向けにチキン&レバーおよびサーモン&エビのフレーバーで展開されています。

英国ペットフード市場レポートの範囲

食品、ペットニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット獣医用ダイエットがペットフード製品別セグメントとしてカバーされています。猫、犬がペット別セグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットが流通チャネル別セグメントとしてカバーされています。| 食品 | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質およびペプチド | ||||

| ビタミンおよびミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チュービートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医用ダイエット | サブ製品別 | 皮膚科用ダイエット | ||

| 糖尿病 | ||||

| 消化器感受性 | ||||

| 肥満ダイエット | ||||

| オーラルケアダイエット | ||||

| 腎臓 | ||||

| 泌尿器疾患 | ||||

| その他の獣医用ダイエット |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| ペットフード製品 | 食品 | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質およびペプチド | |||||

| ビタミンおよびミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チュービートリーツ | |||||

| その他のトリーツ | |||||

| ペット獣医用ダイエット | サブ製品別 | 皮膚科用ダイエット | |||

| 糖尿病 | |||||

| 消化器感受性 | |||||

| 肥満ダイエット | |||||

| オーラルケアダイエット | |||||

| 腎臓 | |||||

| 泌尿器疾患 | |||||

| その他の獣医用ダイエット | |||||

| ペット | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

市場の定義

- 機能 - ペットフードは通常ペットに完全かつバランスの取れた栄養を提供することを目的としていますが、主に機能的製品として使用されています。範囲には獣医用ダイエットを含むペットが摂取する食品およびサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズは範囲内とみなされます。

- 再販業者 - 二重計上を避けるため、付加価値を加えずにペットフードの再販を行う企業は市場範囲から除外されています。

- エンドユーザー - ペットの飼い主が調査対象市場におけるエンドユーザーとみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、およびその他のチャネルが範囲内に含まれます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は専門店の範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、食品、トリーツ、獣医用ダイエット、ニュートラシューティカルズ/サプリメントを含むペットが摂取可能な食品が含まれます。 |

| 食品 | 食品とはペットが消費することを目的とした動物用飼料です。犬、猫、その他の動物を含む様々な種類のペットの栄養ニーズを満たすために必須栄養素を提供するよう処方されています。これらは一般的にドライおよびウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押し出し製法/焼成(キブル)またはフレーク状のものがあります。水分含有量は通常12〜20%程度と低めです。 |

| ウェットペットフード | ウェットペットフード(缶詰ペットフードまたはモイストペットフードとも呼ばれる)は、ドライペットフードと比較して通常より高い水分含有量を持ち、多くの場合70〜80%の範囲です。 |

| キブル | キブルは小さな一口サイズの粒またはペレット状に加工された乾燥ペットフードです。犬、猫、その他の動物などの様々な家庭動物にバランスの取れた栄養を提供するよう特別に処方されています。 |

| トリーツ | ペットトリーツは愛情を示し良い行動を促すためにペットに与えられる特別な食品または報酬です。特にトレーニング中に使用されます。ペットトリーツは肉または肉由来の素材と他の原材料を様々に組み合わせて製造されます。 |

| デンタルトリーツ | ペットデンタルトリーツはペットの良好な口腔衛生を促進するために処方された特殊なトリーツです。 |

| クランチートリーツ | ペットトリーツの一種で、硬くてカリカリした食感を持ち、ペットにとって良い栄養源となり得ます。 |

| ソフト&チュービートリーツ | ソフト&チュービーペットトリーツは噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常は肉、家禽類、または野菜などの柔らかく可塑性のある原材料から作られ、ブレンドされて一口サイズの塊や細切りに成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツはペットに与えるおやつであり、栄養素を損なうことなく特殊な保存処理を経て製造され、長期保存が可能で栄養豊富なトリーツとなっています。 |

| 泌尿器疾患ダイエット | これらは尿路の健康を促進し尿路感染症およびその他の尿路の問題のリスクを低減するために特別に処方された市販ダイエットです。 |

| 腎臓ダイエット | これらは腎臓病または腎不全を持つペットの健康をサポートするために処方された専門的なペットフードです。 |

| 消化器感受性ダイエット | 消化器感受性ダイエットは、食物不耐症、アレルギー、および過敏症などの消化器の問題を持つペットの栄養ニーズを満たすために特別に処方されています。これらのダイエットは消化しやすく、ペットの消化器の問題の症状を軽減するように設計されています。 |

| オーラルケアダイエット | ペット用オーラルケアダイエットはペットの口腔の健康と衛生を促進するために製造された特別に処方されたダイエットです。 |

| グレインフリーペットフード | 小麦、トウモロコシ、または大豆などの一般的な穀物を含まないペットフード。グレインフリーダイエットは代替選択肢を求める飼い主や、ペットが特定の食事上の過敏症を持つ場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で処方された高品質なペットフードで、標準的なペットフードと比較して追加の栄養上のベネフィットを提供することが多いです。 |

| ナチュラルペットフード | 自然の原材料から作られ、最小限の加工と人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | オーガニック原材料を使用して製造されたペットフードで、合成農薬、ホルモン、および遺伝子組換え生物(GMO)を使用しません。 |

| 押し出し製法 | 高圧および高温下で原材料を調理、混合、および成形することによってドライペットフードを製造する製造工程です。 |

| その他のペット | その他のペットには鳥、魚、ウサギ、ハムスター、フェレット、および爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、および香りがペットへの訴求力と受容性に影響を与えます。 |

| 完全総合栄養食ペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために全ての必須栄養素を適切な比率で提供するペットフードです。 |

| 保存料 | ペットフードの保存期間を延長し腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上のベネフィットを提供する食品製品で、潜在的な治療効果を持つバイオアクティブ化合物を含むことが多いです。 |

| プロバイオティクス | 腸内細菌叢の健全なバランスを促進する生きた有益な細菌で、ペットの消化器の健康と免疫機能をサポートします。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和するのに役立つ化合物で、ペットの細胞の健康を促進し免疫システムをサポートします。 |

| 保存可能期間 | 製造日から消費が安全で栄養的に有効なペットフードの期間です。 |

| 処方食 | 獣医師の監督下で特定の医療上の状態に対処するために処方された専門的なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こす可能性がある物質で、食物アレルギーや過敏症につながります。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも高い水分含有量を持ちます。 |

| 低原材料ダイエット(LID) | 潜在的なアレルゲンを最小限に抑えるために少ない原材料数で処方されたペットフードです。 |

| 保証成分分析 | ペットフードに含まれる特定の栄養素の最低または最高レベルです。 |

| 体重管理 | ペットが健康的な体重を維持し、または体重減少をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化器繊維、酵素、精油、およびハーブが含まれます。 |

| その他の獣医用ダイエット | 体重管理ダイエット、皮膚・被毛の健康、心臓ケア、および関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、およびキャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、およびエアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医師クリニック、地域の無規制店舗、および飼料・農場用品店が含まれます。 |

| タンパク質およびペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子であり、ペットの成長と発達を助けます。ペプチドは2〜50個のアミノ酸の短い連鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康と幸福において重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは生命に不可欠な生理的機能にとって必要な必須有機化合物です。 |

| ミネラル | ミネラルはペットの様々な生理的機能にとって必須の自然に発生する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | α-リノレン酸 |

| BHA | ブチルヒドロキシアニソール |

| BHT | ブチルヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を利用可能な過去の市場数値と照合します。反復的なプロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推計は名目値で示されます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、全ての市場数値、変数、およびアナリストの判断が調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するためにさまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベース&サブスクリプションプラットフォーム