ロシア高級住宅不動産市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

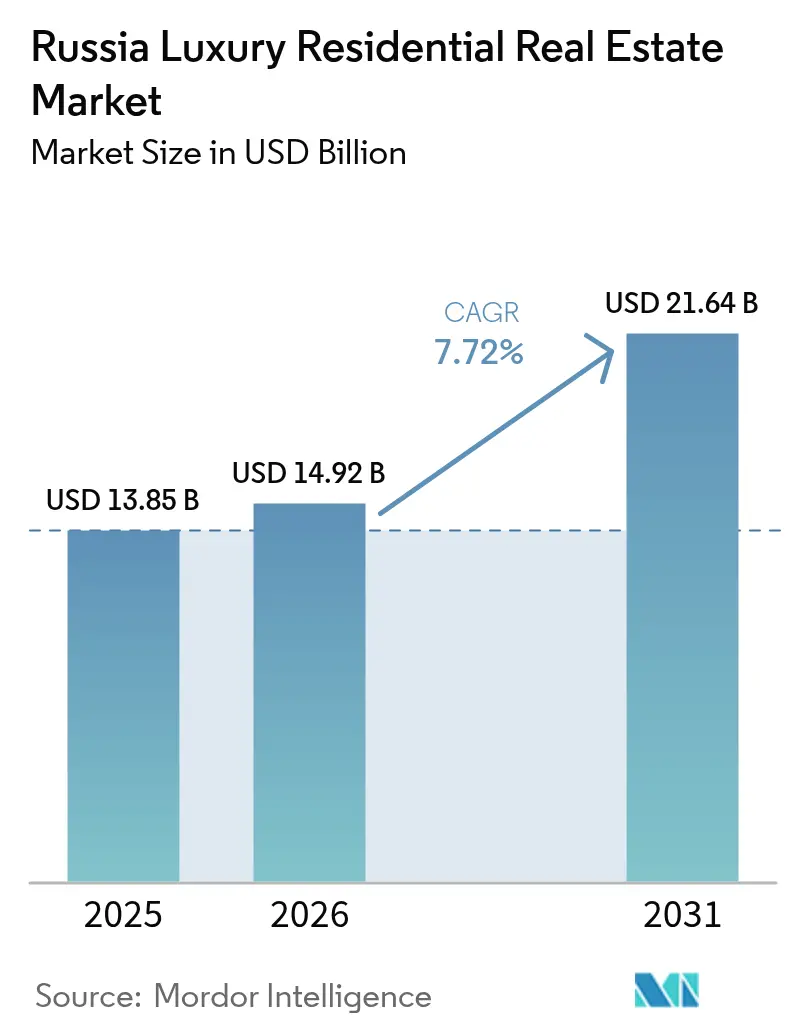

| 基準年の市場規模 (2025) | 13.85 十億米ドル |

| 市場規模 (2026) | 14.92 十億米ドル |

| 市場規模 (2031) | 21.64 十億米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア高級住宅不動産市場分析

ロシア高級住宅不動産市場規模は、2025年に138億5,000万USDから2026年に149億2,000万USDへと成長し、2026年から2031年にかけて7.72%のCAGRで2031年までに216億4,000万USDに達すると予測されます。制裁措置や金融引き締め政策のもとでもセクターの耐久性が際立っており、国内における富の集中、通貨の変動、エリート層の移住がいかに取引高を高水準に維持しているかを示しています。市場の勢いは、海外の選択肢から国内の実物資産へと資本を再配分する富裕層世帯に支えられており、エネルギー効率の高い設計とスマートホーム技術がトップクラスの開発物件のプレミアムを押し上げています。2024年7月に国の住宅ローン補助プログラムが期限切れとなり、一般需要はやや落ち込みましたが、高級セグメントは銀行融資に頼らない購入者によって支えられています。全体として、ロシア高級住宅不動産市場は、ルーブルのヘッジ・ダイナミクス、中立的な管轄区域からの居住許可証の流入、そしてモスクワのビジネス回廊近辺におけるターンキー・コンシェルジュ生活への高まる需要から引き続き恩恵を受けています。

レポートの主要な示唆

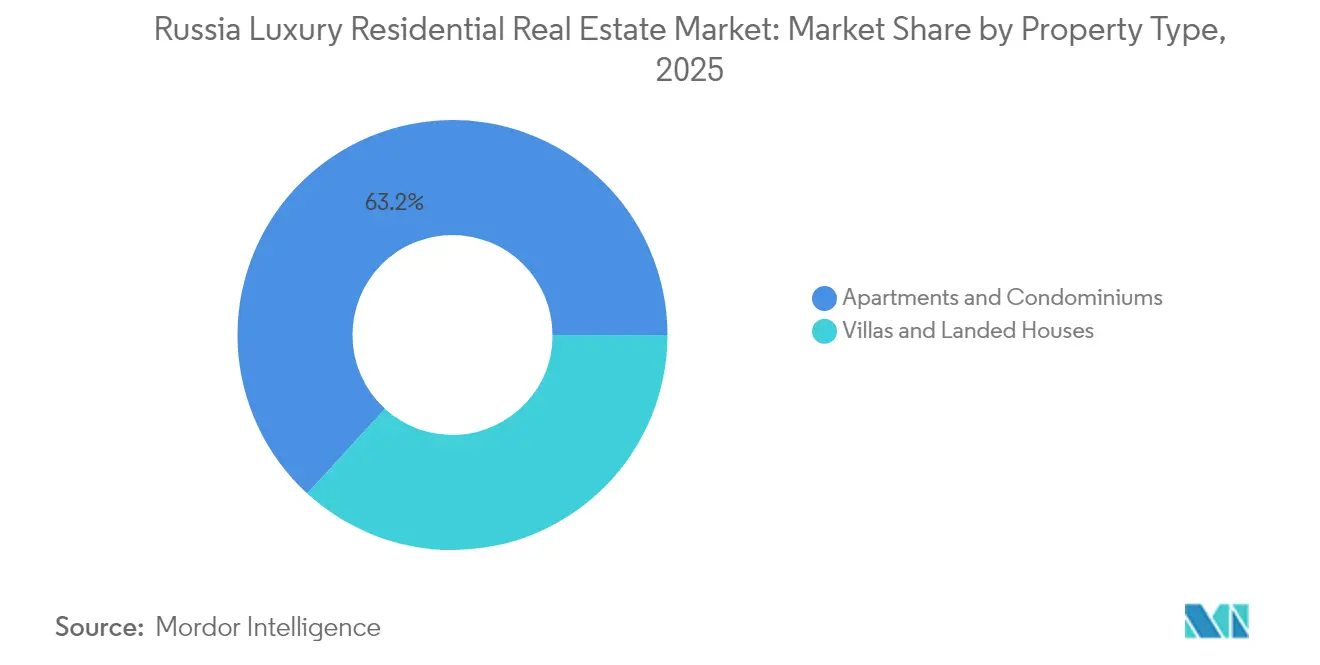

- 物件タイプ別では、アパートメントおよびコンドミニアムが2025年のロシア高級住宅不動産市場規模の63.20%を占め、ヴィラおよび戸建て住宅は2031年まで8.43%のCAGRで拡大する見込みです。

- ビジネスモデル別では、販売取引が2025年のロシア高級住宅不動産市場の70.40%を占め、賃貸収入は2031年まで9.01%のCAGRで拡大しています。

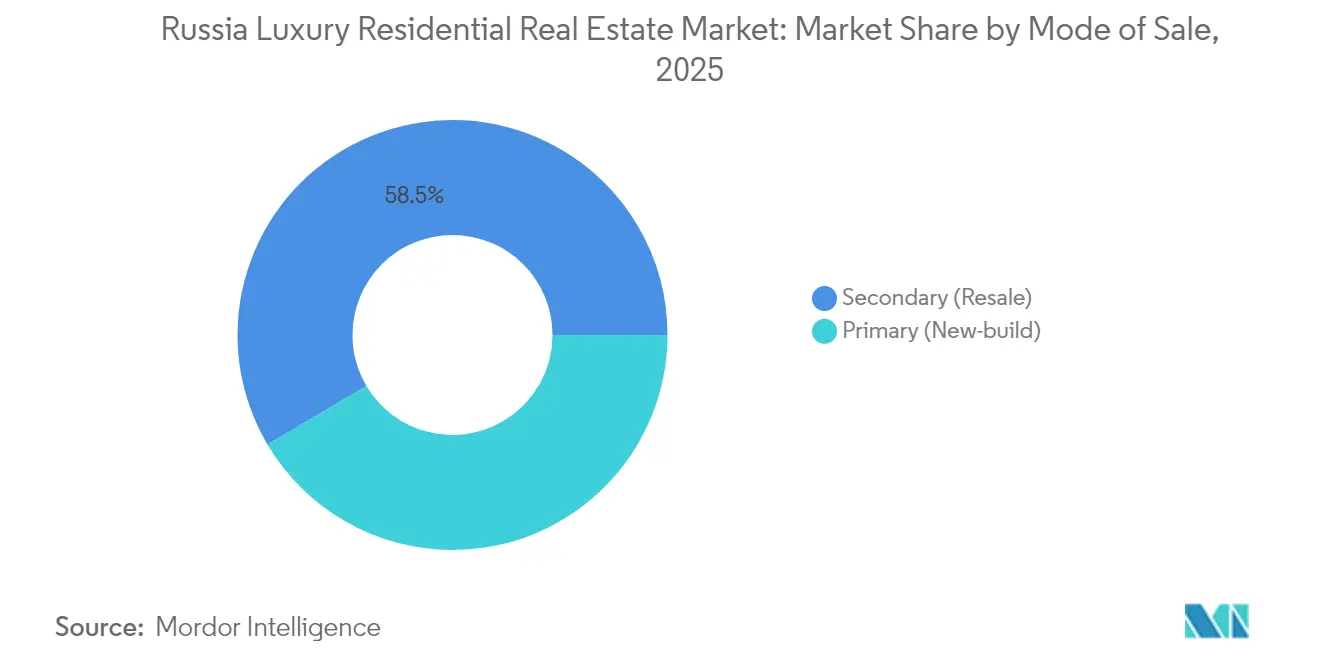

- 販売方式別では、二次取引が2025年のロシア高級住宅不動産市場規模の58.50%を占め、一次新築物件は8.55%のCAGRで拡大しています。

- 都市別では、モスクワが2025年のロシア高級住宅不動産市場シェアの45.60%を占めリードしており、カザンは2031年まで9.31%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア高級住宅不動産市場のトレンドおよびインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ルーブル安による実物資産配分の促進 | +1.8% | 全国規模、主要都市でより強い影響 | 短期(2年以内) |

| 資本規制下における国内の富の集中 | +1.6% | モスクワおよびサンクトペテルブルクが中心、地方中枢都市への波及 | 中期(2〜4年) |

| エリート層の移住による地方高級住宅需要 | +1.2% | カザン、ソチ、エカテリンブルクなどの地方主要都市 | 中期(2〜4年) |

| プレミアムを生むエネルギー効率の高い高級開発 | +1.0% | 環境意識の高い顧客層を持つ大都市圏 | 長期(4年以上) |

| 外国投資を呼び込む居住許可証プログラム | +0.8% | 主にモスクワおよびサンクトペテルブルク | 長期(4年以上) |

| モスクワにおけるテクノロジー・セクターの成長によるプライム需要の拡大 | +0.5% | モスクワのIT地区および隣接ゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資本規制下における国内の富の集中

ロシアの2022年資本規制制度は海外送金を大幅に制限し、富裕層世帯に国内での資金再配分を迫りました。伝統的な海外資産の取得が困難になる中、モスクワおよびサンクトペテルブルクのプライム・アパートメントが価値の保存手段として選好されるようになりました。複数のファミリーオフィス調査では、高級国内住宅へのロシアの配分増加が確認されており、コンシェルジュ付きタワーやゲート付きヴィラコミュニティへの需要が拡大しています。このトレンドは、エリート購入者が国内に留まりながらポートフォリオの分散を求める地方中枢都市にまで広がっています。高い参入価格と希少な土地が価格を下支えし、マクロ経済の逆風のなかでもロシア高級住宅不動産市場を支えています[1]ミハイル・クルティキン、「ロシアにおける資本規制と国内資産配分」、Journal of Economic Geography(経済地理学ジャーナル)、academic.oup.com。

ルーブル安による実物資産配分選好の促進

2024年を通じた激しい通貨変動が、実物資産の魅力をさらに高めました。富裕層個人(HNWI)は、ルーブル安へのヘッジとして高級住宅の購入を加速させ、不動産を有形担保を持つ準外貨プロキシとして捉えました。USD建て基準で価格が示されるモスクワのプライム物件は、資産保全を目指す投資家を引き付けました。ヘッジ動機はロット・サイズの選好も拡大させ、購入者は居住と投資の両目的に適した広めの間取りを好む傾向が強まりました。高級物件取引の大半はオールキャッシュであるため、高金利は抑止効果をほとんど持ちませんでした。

モスクワおよびサンクトペテルブルクのエリート層の移住による地方高級住宅需要

ライフスタイルの変化や交通渋滞が、ロシアの最富裕層の一部をより静かな地方主要都市へと向かわせています。カザンはテクノロジーパークと低いコストベースを背景に最も高い成長率を記録しています。一方、ソチとエカテリンブルクは分散投資や保養施設を求める起業家を引き付けています。こうした流入は限られた高級住宅ストックへの上昇圧力をもたらし、デベロッパーがこれまで未開発だった地区に国際水準のデザインを導入することを促しています。このような地理的分散がロシア高級住宅不動産市場の将来的な上昇余地を下支えしています。

外国投資を呼び込む居住許可証プログラム

西側諸国の制裁にもかかわらず、投資による居住許可証の取得ルートは中央アジア、中東、および一部アジア諸国からの購入者を引き続き引き付けています。法定の最低投資額は自然と高級ブラケット内に収まり、モスクワ・シティおよびサンクトペテルブルクの歴史的な水辺地区にある高仕様アパートメントへのインバウンド資本を誘導しています。これらの取得物件は賃貸市場に出回りにくく、実質的な供給を減少させて価格を下支えしています。取引量は依然として限定的ですが、欧州および北米からの制裁による減少分を補う限界需要として重要な役割を果たしています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 外国人購入者参加を制限する国際制裁 | -1.0% | モスクワおよびサンクトペテルブルクの国際地区 | 短期(2年以内) |

| 輸入規制による建設資材コストのインフレ | -0.7% | 全国規模、新築物件で特に深刻 | 中期(2〜4年) |

| モスクワおよびサンクトペテルブルク中心部における高級土地の希少性 | -0.6% | 用途地域の上限がある主要大都市圏 | 長期(4年以上) |

| 越境取引に影響を与える規制上の不確実性 | -0.4% | 国際回廊および国境地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外国人購入者参加を制限する国際制裁

厳格な銀行規制と決済システムの遮断が、かつてモスクワの大使館地区の需要の相当部分を占めていた多くの西側購入者を遠ざけています。ブローカーは現在、国内購入者や制裁非対象国の投資家をターゲットにしていますが、コンプライアンス審査の強化により取引のリードタイムが長期化しています。かつて駐在員幹部向けにマーケティングを行っていたデベロッパーは、ロシアの富裕層個人向けに間取りとブランディングを再調整する必要があり、吸収速度の低下とマーケティングコストの上昇を招いています。その正味効果として予測CAGRから約1%が差し引かれますが、国内の旺盛な流動性を考慮すれば長期的な見通しは崩れません。

輸入規制による建設資材コストのインフレ

高仕様の大理石、スイス製エレベーター、ドイツ製HVACシステムは2023年以降の調達が困難になっており、デベロッパーはより高価な代替品の調達またはインテリアの再設計を余儀なくされています。資材インフレは進行中のプロジェクトの利益率を圧迫し、将来の新規プロジェクトの先行販売価格を引き上げています。その結果、二次流通ストックが相対的な優位性を獲得し、一部の需要が一次市場から二次市場へとシフトしています。デベロッパーがバルク購買アライアンスや国内の垂直統合を追求している一方で、高い投入コストは成長から推定0.7パーセントポイントを削り取っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:アパートメントが規模を維持する一方でヴィラが加速

アパートメントおよびコンドミニアムは2025年のロシア高級住宅不動産市場の63.20%を占めました。都心部の密集した立地、確立されたコンシェルジュ管理、グレードAオフィスへの近接性が集合住宅形式の優位性を維持しています。代表的な事例としては、生体認証アクセス、スパスイート、地下鉄直結を提供するモスクワのOKOタワーやサンクトペテルブルクのクラブハウスプロジェクトが挙げられます。投資家は予測可能な賃貸利回りと流動性を評価してこれらの物件を好み、二次アパートメント市場の厚みを増しています。

しかしながら、成長はヴィラおよび戸建て住宅へとシフトしており、プライバシーとウェルネス設備向けの広い敷地を求める購入者に牽引され8.43%のCAGRで拡大しています。ルブリョフカや郊外カザンのゲート付きコミュニティは現在、地熱システムと電気自動車充電設備を備え、都心部アパートメントを上回るプレミアムを要求しています。PIK Groupなどのデベロッパーは、ヴィラを学校や医療クリニックを備えたエステートスタイルのキャンパスとして位置付けることで追加マージンを確保しています。その結果、このセグメントのアウトパフォーマンスがロシア高級住宅不動産市場全体への収益貢献度を高めています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

ビジネスモデル別:販売が依然として主力、賃貸が勢いを増す

販売取引は2025年のロシア高級住宅不動産市場活動の70.40%を占めており、富の安定のために完全所有を重視する国内文化と一致しています。富裕層個人は通常、二桁台の住宅ローン金利を回避してキャッシュで取得します。LSR Groupによる5億5,000万USD規模のモスクワ中層マンションの最近の売り切れは、この前払いトレンドを例示しています。迅速なクロージングサイクルにより、デベロッパーは資本を素早く再投資でき、販売モデルの優位性が維持されています。

賃貸形式は規模こそ小さいものの、9.01%のCAGRで拡大しています。機関投資家の家主がプライムタワーのフロア全体をテクノロジー・金融の企業テナント向けサービスアパートメントに転換しています。5%〜6%の総利回りが国内債券利回りを上回り、ファミリーオフィスからの資本を引き付けています。その結果、プロフェッショナルが管理する賃貸ストックはロシア高級住宅不動産市場において重要な補完的役割を果たすようになり、所有者居住者の優位性と収益重視の投資スタイルのバランスをとっています。

販売方式別:二次ストックが優勢、一次ストックはイノベーションで対抗

二次再販は2025年のロシア高級住宅不動産市場規模の58.50%を占め、即時引き渡しと確立された住宅地に対する購入者の選好を裏付けています。2014年〜2020年のブーム期に建設された物件は現在活発に流通しており、新築水準に合わせるためにスマートホームへの改装が行われることも多くあります。ブローカーは実績のある管理費を強調し、保守的な投資家の知覚リスクを低減しています。

一方、一次新築供給はエコラベル認証と統合デジタルコンシェルジュプラットフォームを背景に8.55%のCAGRで拡大しています。Etalon Groupのサンクトペテルブルクにおける旗艦プロジェクト「スマート・エコ・レジデンス」は、30%のエネルギー削減と24時間遠隔医療アクセスを保証することで、6ヶ月以内に85%の先行販売を達成しました。建設コストのインフレが利益率を圧迫していますが、差別化されたスマート・グリーン提案がエンドユーザーの需要を維持し、ロシア高級住宅不動産市場全体のイノベーションの水準を引き上げています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

モスクワは2025年のロシア高級住宅不動産市場の45.60%のシェアを持ち、高級住宅需要の震源地であり続けています。首都の優位性は、エリート向け学校、ミシュランレベルのダイニング、グレードAオフィスの集積から生まれており、幹部層を中心地区に引き留めています。キャッシュ購入者はロシア中央銀行の2024年の利上げを回避し、ネヴァ・タワーズなどの複合施設のペントハウスの安定した取得を確保しています。外壁断熱材やスマート換気システムなどのエネルギー効率改善工事は10%の価格プレミアムを生み出し、持続可能性が価格ドライバーとして機能していることを強化しています。

サンクトペテルブルクは文化的な威信、海上貿易、そして拡大するフィンテッククラスターで際立っています。歴史的な水辺の改築物件、特にイングリッシュ・エンバンクメントでは、ユネスコ登録建築とモダンインテリアを組み合わせた物件を重視する金融業者やクリエイティブ層が集まっています。モスクワのエリート層が購入するセカンドレジデンスが取引高に厚みを加え、季節観光客が堅調な短期賃貸利回りを下支えしています。同市は遺産的建物の適応的再利用に関する規制制約が比較的緩やかで、歴史的資産における高級改装工事の円滑化に寄与しています。

カザンの軌跡は分散化の動きを裏付けており、電子商取引やソフトウェア分野の若い富裕層が渋滞の少ない高級住宅を求める中、9.31%の予測CAGRが記録されています。スマートシティサービス、5G通信カバレッジ、国際学校への政府投資がその魅力を確固たるものとしています。一方、ソチ、エカテリンブルク、ノボシビルスクは、冬季スポーツから航空宇宙サプライチェーンまで各自のニッチな強みを活用し、ライフスタイル主導の移住者を取り込んでいます。これらの新興拠点が総じてロシア高級住宅不動産市場を多様化させ、単一都市へのリスクを緩和しながら多極的成長地図を形成しています。

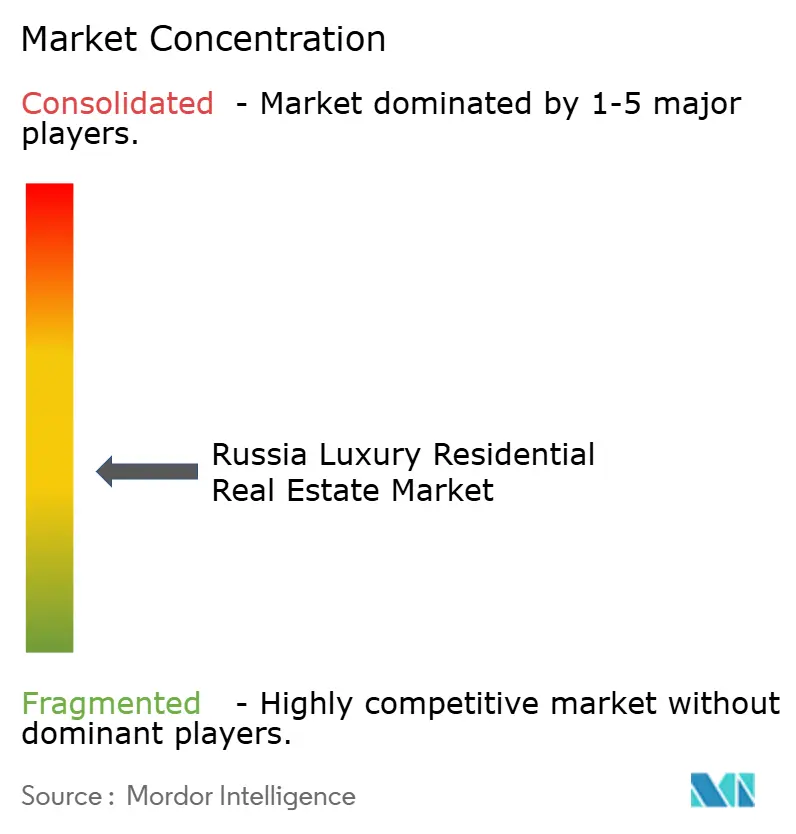

競争環境

ロシア高級住宅不動産市場は中程度の分散を示しており、上位5社のデベロッパーが完成物件引き渡し数の約45%を合計で支配しています。PIK GroupとLSR Groupはモスクワの三環状道路内の超プライム土地バンクに集中し、参入障壁を強化しています。土地の希少性がファーストムーバー・アドバンテージを増幅させ、既存大手がプロジェクトのフェーズ設定と先行発売価格を左右できる状況を生み出しています。Etalon GroupとSETL Groupは、建設期間を最大4ヶ月短縮する自社モジュラー工法によって差別化を図り、資材インフレを部分的に相殺しています。

デベロッパーと国内テクノロジー企業との戦略的アライアンスが急増しています。PIK GroupとYandexのパートナーシップは音声操作コンシェルジュシステムを統合し、LSR GroupはSberDevicesとAI駆動のエネルギー管理で協業しています。こうした提携はデータ活用サービスを生み出し、顧客の粘着性を高め、より高いサービス手数料を正当化します。同時に、プレハブ外壁工場への垂直統合により、複数のプロジェクト全体にオーバーヘッドを分散させ、高コストの輸入環境下でのマージンを守っています。

地方展開が第3の競争ベクトルを定義しています。Etalon Groupのカザンおよびソチへの参入は、地元の建設業者とモスクワ水準のデザインコンサルタントを組み合わせ、確立された高級水準が存在しない市場でプレミアム物件を提供しています。これらの動きは競合他社の先手を打ち、早期参入者の市場シェアを確保しています。Knight Frank RussiaやSotheby's International Realty Russiaなどの国際的なブローカーは、西側カウンターパートへの制裁にもかかわらずグローバルの紹介チャネルを活用し、超富裕層ファミリーのビスポーク・マンデートに注力しています。これらの戦略が総じて競争を激化させながらも、ロシア高級住宅不動産市場全体の製品品質とプロフェッショナリズムを向上させています。

ロシア高級住宅不動産業界リーダー

LSR Group

PIK Group

Etalon Group

Ingrad

SETL Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Etalon Groupは、カザンに地域デザインスタジオを開設し、今後の高級タワー向けにスマートホームパッケージと持続可能性機能を調整しました。同拠点は700戸のスマート・エコ・レジデンスの先行販売を加速させ、同社の高成長地方市場への展開を牽引しています。

- 2025年3月:LSR Groupは2.4倍超の応募があったルーブル建てグリーンボンドを締結し、モスクワ国際ビジネスセンターにおける62階建てLEED・プラチナタワーへの資金調達を完了しました。この発行により市場金利を下回るファイナンスコストを確保し、持続可能性認証済みのプライム資産への国内旺盛需要を示しています。

- 2025年1月:PIK Groupはノヴォリジスコエ・ハイウェイ沿いに地熱グリッド、生体認証アクセス、EV対応ガレージを備えた120棟のヴィラ群のために1億4,000万USDを投じることを決定しました。着工は2025年第3四半期を予定しており、引き渡しは2026年第4四半期とされ、同デベロッパーの低密度エコラグジュアリー・パイプラインを強化しています。

- 2024年12月:ロシア中央銀行が政策金利を17%超に引き上げ、従来型住宅ローンコストが急上昇し、レバレッジに依存する購入者が市場から退場しました。高級セグメントの資金力のある購入者は依然として活動的であり、プライム住宅と一般住宅のパフォーマンス格差が拡大しました。

ロシア高級住宅不動産市場レポートの対象範囲

高級住宅不動産の定義は地域によって異なり、不動産価値、居住者の中央所得、地域の開発状況は都市圏によって大きく異なります。ロシア高級住宅不動産市場は、タイプ別(アパートメント・コンドミニアムおよびヴィラ・戸建て住宅)と都市別(モスクワ、サンクトペテルブルク、ノボシビルスク、およびその他都市)にセグメント化されています。本レポートは、上記すべてのセグメントにおけるロシア高級住宅市場の金額ベース(USD十億)の市場規模と予測を提供します。

| アパートメントおよびコンドミニアム |

| ヴィラおよび戸建て住宅 |

| 販売 |

| 賃貸 |

| 一次取引(新築) |

| 二次取引(再販) |

| モスクワ |

| サンクトペテルブルク |

| カザン |

| その他都市 |

| 物件タイプ別 | アパートメントおよびコンドミニアム |

| ヴィラおよび戸建て住宅 | |

| ビジネスモデル別 | 販売 |

| 賃貸 | |

| 販売方式別 | 一次取引(新築) |

| 二次取引(再販) | |

| 都市別 | モスクワ |

| サンクトペテルブルク | |

| カザン | |

| その他都市 |

レポートで回答される主な質問

ロシア高級住宅不動産市場の現在の規模はいくらですか?

当市場は2026年に149億2,000万USDと評価されており、2031年までに216億4,000万USDへと拡大する見込みです。

ロシアにおいて高級住宅販売を牽引する都市はどこですか?

モスクワが2025年のロシア高級住宅不動産市場の45.60%のシェアを占め、首位に立っています。

富裕層購入者に最も人気の高い物件タイプは何ですか?

アパートメントおよびコンドミニアムは、中心的な立地とコンシェルジュ設備により高級取引の63.20%を占めています。

ヴィラセグメントの成長速度はどの程度ですか?

ヴィラおよび戸建て住宅は2031年まで8.43%のCAGRで成長すると予測されており、集合住宅形式を上回るペースです。

高級セグメントで賃貸が存在感を増している理由は何ですか?

機関投資家およびファミリーオフィスが5%〜6%の利回りを求めてプライム物件を対象としており、賃貸活動が9.01%のCAGRで拡大しています。

市場成長に影響する主な抑制要因は何ですか?

国際制裁、建設コストの上昇、プライム土地供給の限界が相まって、予測期間を通じて成長を約2.7パーセントポイント抑制しています。

最終更新日: