リードセンサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

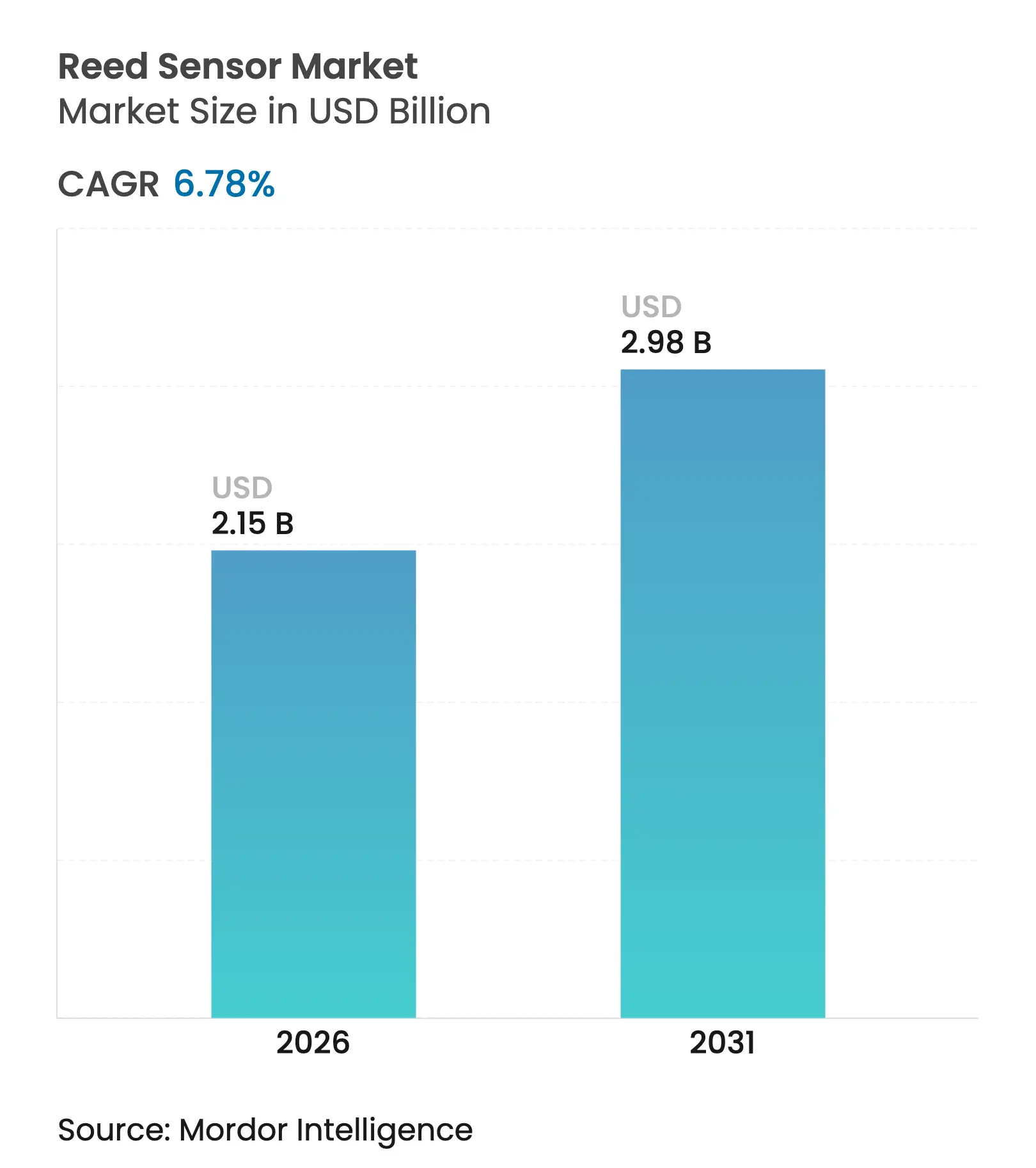

| 市場規模 (2026) | 2.15 十億米ドル |

| 市場規模 (2031) | 2.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

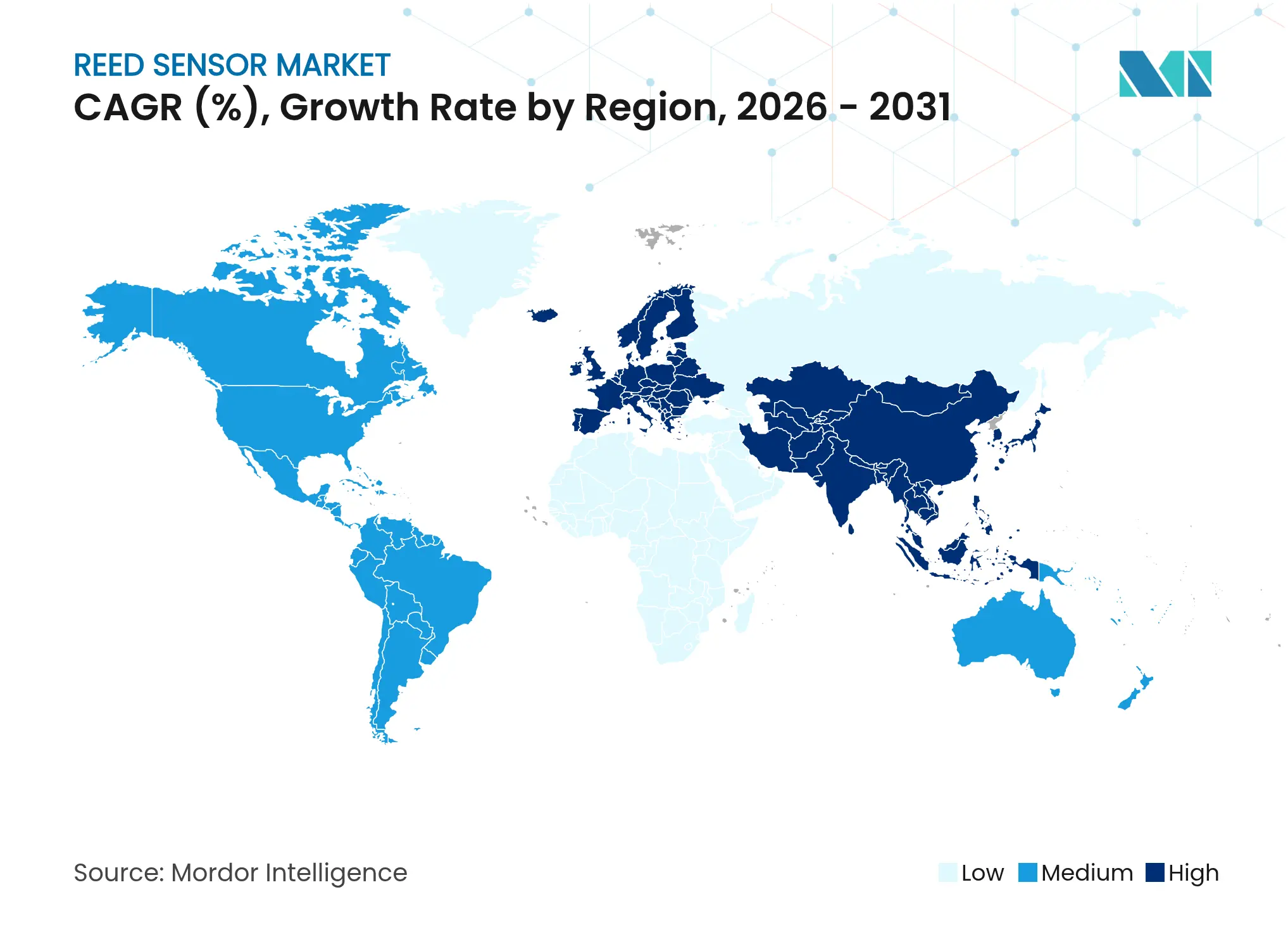

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

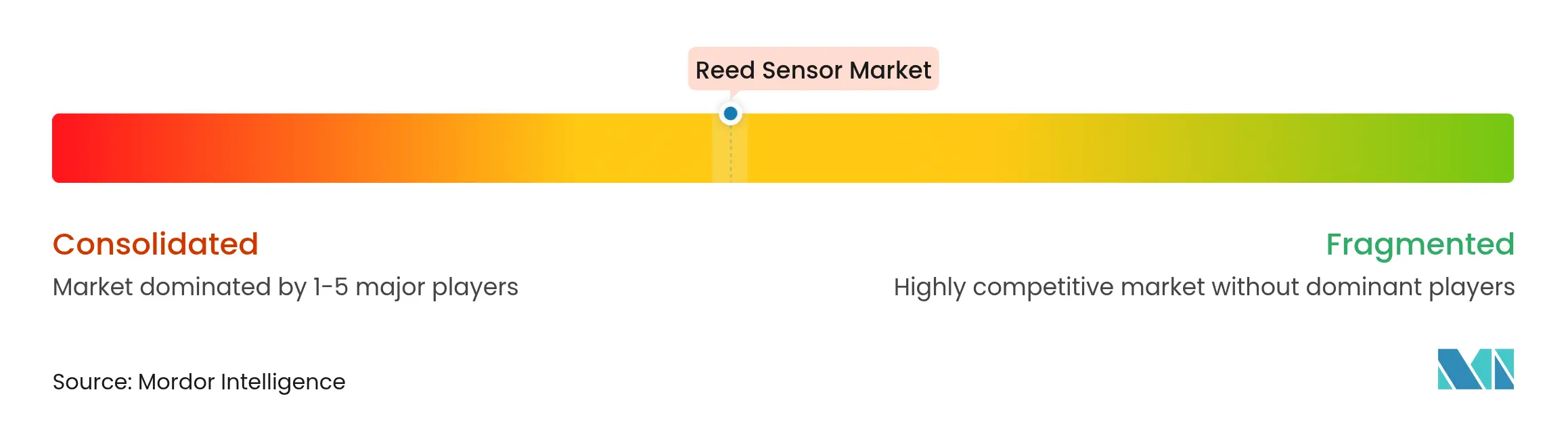

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリードセンサー市場分析

リードセンサー市場規模は2025年に20億1,000万米ドルと評価され、2026年の21億5,000万米ドルから2031年には29億8,000万米ドルに達すると予測されており、予測期間(2026〜2031年)のCAGRは6.78%です。電気自動車バッテリーパック、水素燃料電池スタック、および屋外スマートメーターエンクロージャーにおける本質安全・気密封止スイッチングへの需要拡大が、この成長を支えています。リードセンサー市場は、スパークフリー動作、ゼロ待機電力消費、および過酷な条件下での実証済み20年間のフィールド信頼性を提供することで、固体ホールおよびTMR代替品に対するニッチを維持し続けています。アジア太平洋地域は引き続き生産の中心地ですが、欧州の再生可能エネルギーおよび機能安全に関する規制推進が最も速い地域成長を牽引しています。競争の激しさは中程度であり、グローバルリーダーは規模、垂直統合されたガラス加工、およびナノ構造接点などの材料革新を活用して製品寿命を延ばしコストを低減しています。

主要レポートのポイント

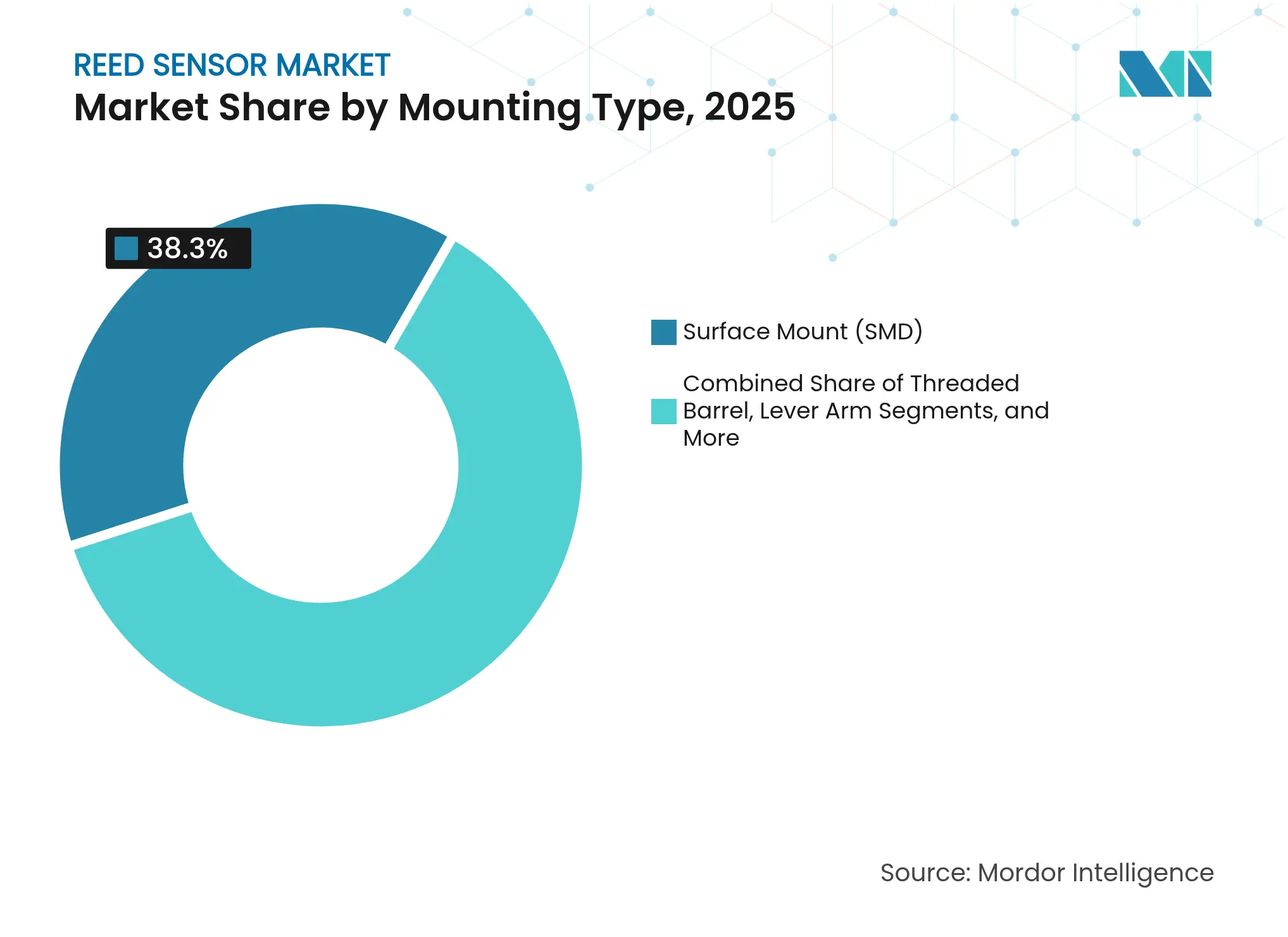

- 実装タイプ別では、表面実装デバイスが2025年のリードセンサー市場規模の38.30%を占め、ねじ込みバレルタイプは2031年までに8.05%のCAGRで成長する見込みです。

- 接点構成別では、フォームAスイッチが2025年に40.85%の収益シェアを保持し、フォームEラッチングモデルは2031年まで最高の8.22%のCAGRを記録しています。

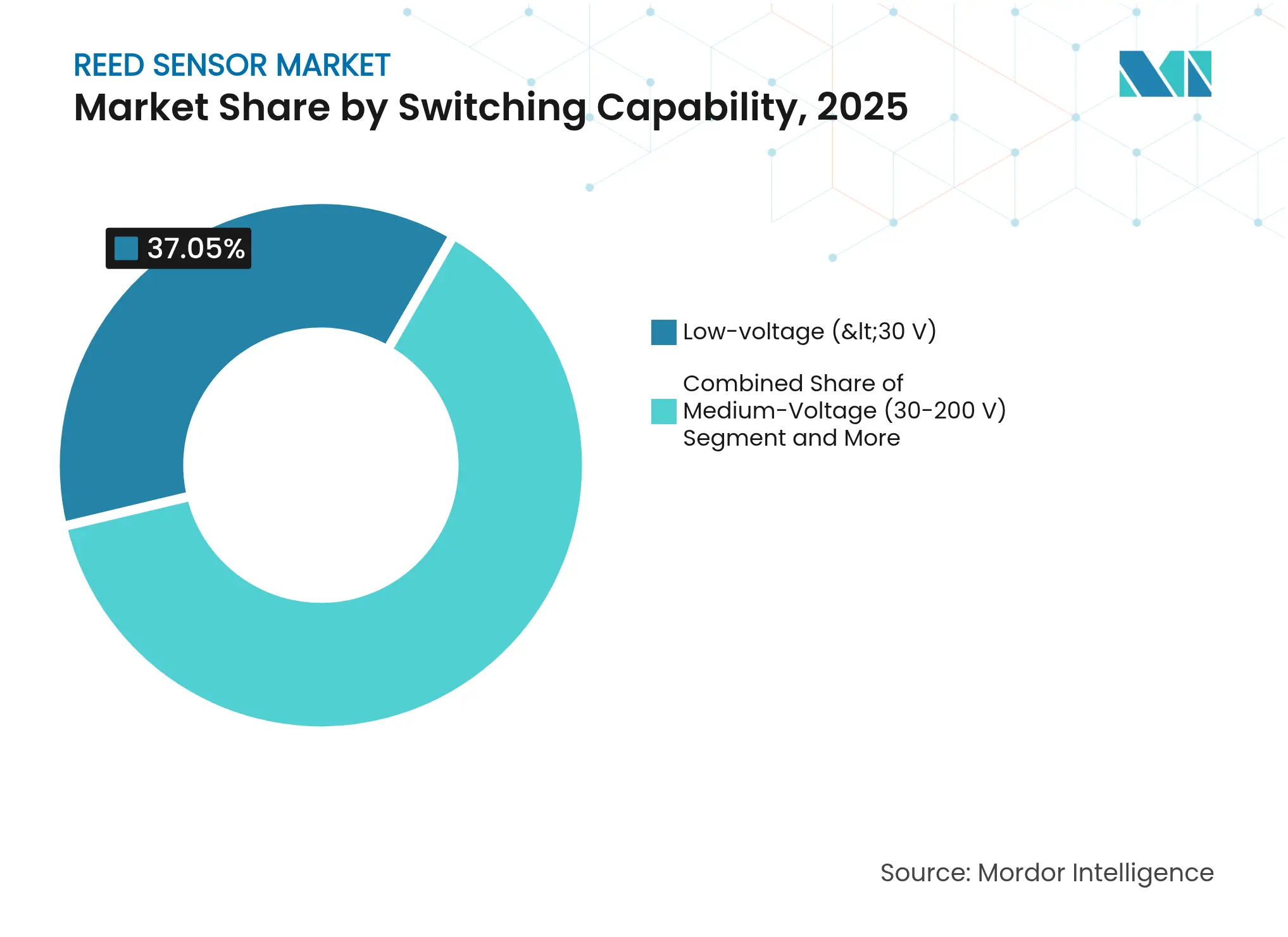

- スイッチング能力別では、低電圧製品(30V未満)が2025年のリードセンサー市場規模の37.05%を占め、高電圧(200V超)バリアントはEV充電システムにより8.79%のCAGRで最も速く拡大しています。

- 用途別では、自動車セグメントが2025年のリードセンサー市場シェアの31.05%でリードし、産業オートメーションおよびロボティクスは2031年まで9.12%のCAGRで進展しています。

- 地域別では、アジア太平洋地域が2025年のリードセンサー市場の40.10%のシェアを占め、欧州は2031年まで最高の8.25%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルリードセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低電力スマートグリッドメータリングの急増 | +1.8% | 欧州および北米が先行し、グローバルに拡大中 | 中期(2〜4年) |

| EV電池管理システムの採用 | +2.1% | アジア太平洋地域が中核的成長、北米・欧州への波及あり | 短期(2年以内) |

| インダストリー4.0改修および自動化 | +1.5% | グローバル、主要製造拠点に集中 | 長期(4年以上) |

| スマートホームおよびIoTデバイスの普及 | +1.2% | 北米およびEUが先行、アジア太平洋地域で加速中 | 中期(2〜4年) |

| 水素燃料電池安全システム | +0.8% | 欧州およびアジア太平洋地域での早期採用 | 長期(4年以上) |

| 使い捨て医療機器用ミニセンサー | +0.6% | グローバル需要、採用は規制承認のペースに依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低電力スマートグリッドメータリングの急増

20年間メンテナンスフリーのスマートデバイスでレガシーメーターを交換する電力会社は、磁気作動がゼロの待機電力を消費するため、パルスカウントにリードスイッチをますます指定しています。[1]Kamstrup、「インテリジェントグリッド向けスマート電力メーター」、kamstrup.com気密封止により屋外エンクロージャー内の結露を防ぎ、−40°Cから+85°Cにわたるサービス寿命を延長します。Gridspertiseなどの企業による大規模展開(現在1億800万台超)は、リードベース設計のスケーラビリティを確認しています。[2]Gridspertise、「スマートメーター:グリッドを未来に備えるための基盤要素」、gridspertise.comポーランドのTauron Dystrybucjaはすでに、磁気パルスの完全性に依存した自動読み取りにより560万人の顧客を管理しています。2030年までのグリッドデジタル化の継続が、堅牢でバッテリー非依存のスイッチングへの需要を持続させます。

EV電池管理システムの採用

電気自動車および水素自動車のバッテリーパックには、スパークフリーで信頼性の高い位置および漏れ検知が必要です。ContinentalのeモーターローターTemperatureセンサーは温度誤差を3°Cに抑え、効率向上のための磁石最適化を改善します。Honeywellの電解液漏れセンサーは、気密封止接点を使用して発火源を回避しながら、熱暴走事象に対して20分間の警告ウィンドウを提供します。Marquardtは水素セル電圧モニターにリード素子を適用し、壊滅的な故障前にH₂漏れを検知します。EVの採用加速により、リードセンサー市場のCAGRに2.1パーセントポイントの押し上げが加わります。

インダストリー4.0改修および自動化

インダストリー4.0規格へのアップグレードを行う工場は、無数の空気圧シリンダーに磁気位置センシングを追加しています。リードスイッチは、固体センサーをしばしば無効にする振動や溶接誘発EMIに耐えます。中国のロボティクスプロジェクトは、国内サプライヤーがリード設計をグローバルに競争できるよう拡大していることを示しており、国内普及を強化しています。誘導システムは10kHzの応答速度に達しますが、コスト重視のラインは依然として単純なオン/オフフィードバックにリード部品を好み、リードセンサー市場への長期的な需要を提供しています。

スマートホームおよびIoTデバイスの普及

DIYセキュリティキットのドア・窓接点は、リードスイッチが作動するまで電流を消費しないため、コイン電池で5年間動作できます。磁気状態変化によってトリガーされるLoRAバックスキャッター警報に関する学術研究は、1km範囲でバッテリーフリーの侵入検知を可能にします。Matter対応スマートロックが普及するにつれ、相互運用性規格は依然としてリードセンサーが提供するシンプルでフェイルセーフな開回路信号を必要としています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 固体(ホール/TMR)センサーへの代替 | –1.4% | グローバル、自動車用途での侵食が最も速い | 短期(2年以内) |

| 高振動ゾーンにおける信頼性の問題 | –0.8% | 産業オートメーションおよび自動車環境 | 中期(2〜4年) |

| ガラス管サプライチェーンの制約 | –0.6% | グローバル、特殊ガラスが希少な地域でのエクスポージャーが最大 | 長期(4年以上) |

| 高密度EVパワートレインにおけるEMIの問題 | –0.4% | 主に自動車セクター、特に電気自動車 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

固体センサーへの代替

ホールおよびTMR ICは現在、パッケージ内診断機能とASIL-D準拠を備えて出荷されており、自動車ステアリングおよびペダルモジュールにおける競争圧力を高めています。[3]Melexis、「安全で迷走磁界に強い磁気センサー」、melexis.com誘導リニアセンサーは12mmにわたり±0.85%の精度を達成し、典型的なリード許容差を上回ります。これらの固体の進歩はリードセンサー市場のCAGRから1.4パーセントポイントを削減しますが、価格重視の警報装置や液面計は依然としてリード部品を選択しています。

高振動ゾーンにおける信頼性の問題

20Hzを超えると、リード接点がバウンスし、エンジンベイやスタンピングプレスでのノイズ発生と寿命短縮を引き起こす可能性があります。ガラス封入スイッチは50Gを超える衝撃で破損するリスクがあります。ガラス組成の進歩により靭性は向上していますが、ターボチャージャー付きエンジンコンパートメントへの展開は依然として限定的であり、市場成長から0.8パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

実装タイプ別:SMDが小型化と規模を牽引

表面実装デバイスは2025年のリードセンサー市場シェアの38.30%を提供し、大量生産の民生用基板における自動チップマウンターの経済性を反映しています。空気圧シリンダー向けのねじ込みバレルセンサーは最強の8.05%のCAGRを形成しており、リードセンサー市場全体の成長を押し上げる産業オートメーションの波と一致しています。リードセンサー産業はまた、レガシー家電向けのスルーホールモデルを維持し、フランジパッケージは気密性に対する航空宇宙需要を確保しています。ファイアクラッカーフォーマットは、プロファイル高さが最重要なラップトップ蓋検知に適しています。予測期間中、SMD採用は組立労働コストを低減し、ウェアラブルでの設計採用を拡大し、主要サプライヤーの大規模価格優位性を維持します。

ねじ込みバレル製品への需要は、ブラウンフィールド工場でのシリンダーカウントフィードバックポイントの増加と組み合わさり、持続的な需要を生み出しています。円筒形ハウジングは油や金属切粉から接点を保護し、保証請求を低く抑えます。これらの堅牢なユニットのリードセンサー市場規模は、2031年まで8.05%のCAGRで拡大し、6億6,000万米ドルの増分収益に相当すると予測されています。ラインビルダーはブラケット変更なしに改修できるねじ込みインサートを好み、機械的互換性がリードセンサー市場を迅速な代替から保護する方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接点位置別:フォームAがリードを維持しラッチングが台頭

フォームAスイッチは2025年のリードセンサー市場の40.85%を占めました。これは、常開回路がセキュリティおよび液面警報においてフェイルセーフロジックを提供するためです。しかし、ラッチングフォームEデザインは、バッテリー駆動のIoTタグがほぼゼロの静止電流を求めるため、最高の8.22%のCAGRを記録しています。ナノ構造接点の進歩により寿命サイクルが4倍になり、スマートメーターおよびアセットトラッカーでの採用を強化しています。

フォームBの常閉タイプはHVACファンガードに対応し、フォームCの切替接点はPLC制御プロセスバルブでの牽引力を見出しています。双安定フォームEモデルのリードセンサー市場規模は、レガシーリードリレーのデューティサイクル無線ノードへの移行を活用して、2031年までに4億6,000万米ドルに達する見込みです。これらのデバイスは電力なしで状態を記憶するため、保守チームはサービス頻度を削減し、定量化可能なOPEX節約を追加し、リードセンサー産業全体の採用曲線を強化します。

スイッチング能力別:低電圧がリード、高電圧が急増

低電圧(30V未満)ユニットは2025年に37.05%の収益を維持し、警報パネルおよびIoTウェアラブルを支えています。一方、DC急速充電および太陽光ストリング監視の普及に伴い、200V超の定格への需要は年間8.79%増加しています。高電圧の成長は平均販売価格を引き上げ、サプライヤーをコモディティ化から保護しています。

高電圧層内のリードセンサー市場規模は、2031年までに6億3,000万米ドルへとほぼ倍増する見込みです。Standexの120Wリードスイッチは、最適化されたガラス長さと回路内エポキシが溶着なしに1Aでの誘導キックバックを吸収することを示しています。SensataのPyroFuseなどの火工品ハイブリッドは1msのリードトリガー発火ループを採用しており、従来のガラス管物理学と安全クリティカルな切断技術との間の相互受粉を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:自動車が依然トップ、自動化が加速

自動車用途は2025年のリードセンサー市場シェアの31.05%を維持し、ドアアジャー、シートベルトバックル、および液面機能にわたっています。しかし、産業オートメーションは改修された空気圧シリンダーやAGVごとに少なくとも2つの位置スイッチが必要なため、より速い9.12%のCAGRを示しています。

シリンダーセンシングへの予測される9億米ドルのアップグレード支出が実現すれば、産業オートメーションに付随するリードセンサー市場規模は2029年までに自動車収益を上回る可能性があります。組立工場では、リードスイッチは光学系よりも溶接EMIや潤滑剤に対する耐性が高いです。一方、民生用電子機器はラップトップ蓋や家電ドアを通じて中程度の量を維持しています。ヘルスケアへの展開は、非接触磁気作動が汚染を回避する使い捨てカテーテルや輸液ポンプで増加しています。

地域分析

アジア太平洋地域は2025年のリードセンサー市場収益の40.10%を生み出し、中国の2,850億人民元のセンサー経済とその密なガラス管製造基盤によって支えられています。電気自動車およびスマート工場における国内コンテンツに対する国家インセンティブは、OEMを国内リードサプライヤーに向けていますが、輸入特殊ガラスは依然として高電圧グレードを支えています。日本の精密プロセス制御と韓国のスマートフォン組立は安定した大量消費を確保し、インドの乗用車生産拡大は全体的な需要を高める新たなドアアジャー取り付けを引き起こしています。

欧州はユーロ7規制が機能安全を強化し、洋上風力発電所が気密封止リミットスイッチを必要とするため、2031年まで8.25%のCAGRで最も速く成長している地域です。SICKとEndress+Hauserの730名スタッフの合弁事業は、流量測定のための信頼性の高いリード接点を統合するプロセス分析における地域統合を例示しています。電気機械式メーターの100%をスマートエンドポイントに交換する北欧の電力会社も量を押し上げています。ドイツの機械メーカーは空気圧スライドにねじ込みバレルセンサーを組み込み、産業グレードのリード量に対する地域の需要を強化しています。

北米は健全な中一桁台のペースで前進しています。電力会社はリードパルス接点に依存することが多い20年間屋外スマートメーターを指定し、州の脱炭素化義務が展開を加速しています。Littelfuseの2025年第1四半期の5億5,400万米ドルの収益は需要の回復力を強調しており、データセンター電力配分とEVサービス機器がセンサー需要を牽引しています。ミルスペックガラスおよび接点に対する航空宇宙要件は米国のニッチサプライヤーの収益性を維持しています。メキシコの小型トラック工場はドアおよびシートベルトスイッチを追加し、カナダの再生可能エネルギープロジェクトは高電圧用途の機会を拡大しています。

競合状況

リードセンサー市場は中程度に分散しており、上位5ブランドがグローバル収益の推定55〜60%を支配し、地域の挑戦者に余地を残しています。Standex Electronicsは完全自社ガラス引き抜き、自動接点メッキ、および社内成形により量のリーダーであり続けています。Littelfuseは隣接するリレーおよびPPTCポリマーを拡大してクロスライン契約を獲得しており、2025年初頭の4%の売上増加と利益率拡大によって証明されています。

戦略的動向は能力拡大に焦点を当てています。SICKとEndress+Hauserのパートナーシップは、プロセス産業の改修予算を攻略するためにガス分析のノウハウを統合しています。[4]Endress+Hauser、「SICKとEndress+Hauserが戦略的パートナーシップを締結」、endress.comSensataはEV安全性を1msのPyroFuseでターゲットにし、高電圧遮断回路においてプレミアムな差別化を追加しています。一方、PIC GmbHはリード、ホール、およびTMRをハイブリッドセンサーモジュール内に組み合わせ、技術代替リスクをヘッジしています。

イノベーションは材料に集中しています。ナノ構造表面はコストのかかるロジウムを除去しながら耐摩耗性を3倍にします。自己修復窒化物コーティングは高電流定格を延長し、新たな太陽光コンバイナーボックスソケットを開拓しています。カスタマイズされたガラス組成に関する特許出願は熱衝撃耐久性を向上させ、200V超ユニットの重要な差別化要因となっています。Dongguan Bailingなどのコスト最適化された中国参入企業は国内ロボティクスの成長から利益を得ていますが、高電圧性能ではグローバルブランドに依然として遅れをとっています。

リードセンサー産業リーダー

Littelfuse Inc.

Standex Electronics Inc.

PIC GmbH

Aleph Holdings Co. Ltd.

STG Germany GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:HENSOLDTは欧州防衛センサープログラムに支えられ、69億3,000万ユーロの受注残を記録しました。

- 2025年5月:Littelfuseは第1四半期売上高5億5,400万米ドルを発表し、前年同期比4%増となり、データセンターおよび再生可能エネルギー需要の増加を挙げました。

- 2025年4月:SensataはEVおよび航空宇宙プラットフォーム向けに1,000V/500Aで1ms未満の遮断を実現するSTPS500 PyroFuseを発表しました。

- 2025年2月:Sensirionのセンサーが燃料電池車の水素漏れ検知のためにHyundai Keficoに採用され、安全クリティカルな採用が強調されました。

- 2025年1月:SICK AGとEndress+Hauserは、ガス分析および流量測定ポートフォリオを拡大するために730名の従業員を擁する合弁事業を立ち上げました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、リードセンサー市場を、自動車、民生用電子機器、産業オートメーション、医療、およびユーティリティメータリング用途における位置、近接、およびレベル検知のためにOEMおよびアフターマーケットサービスプレーヤーに供給される気密封止磁気リードスイッチおよび統合リードセンサーアセンブリのグローバル販売として定義しています。

スコープ除外:ホール効果、TMR、またはAMR固体技術に依存するコンポーネントはこの推定の対象外です。

セグメンテーション概要

- 実装タイプ別

- 表面実装(SMD)

- PCBスルーホール

- ねじ込みバレル

- フランジ/フラットパック

- 円筒形/ファイアクラッカー

- レバーアーム

- フロート/レベル

- その他

- 接点位置別

- フォームA(SPST-NO)

- フォームB(SPST-NC)

- フォームC(SPDT)

- フォームE(ラッチング)

- その他

- スイッチング能力別

- 低電圧/信号(30V未満)

- 中電圧(30〜200V)

- 高電圧(200V超)

- 大電流(1A超)

- 高耐熱

- その他

- 用途別

- 自動車

- 民生用電子機器および家電

- 産業オートメーションおよびロボティクス

- 安全・セキュリティシステム

- ヘルスケアおよび医療機器

- 通信およびIT

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 台湾

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

リレーメーカーの製品マネージャー、アジアおよび欧州のチャネルヘッド、ならびに自動車および白物家電メーカーのプラントエンジニアへのインタビューを実施しました。彼らの洞察は、デスクリサーチだけでは明らかにできなかったデューティサイクルの前提、地域価格帯、および故障率要因を精緻化しました。

デスクリサーチ

アナリストは、国際自動車工業会、国際ロボット連盟、およびガラス封入スイッチ貿易を捉えるUN Comtrade関税コードの公開データセットから始め、初期のユニットおよび価格回廊を形成しました。全米電気製造業者協会、SEMI、および日本自動車研究所などの貿易ポータルは、定格規格および用途密度を明確にしました。企業の10-K、投資家向けプレゼンテーション、および査読済みジャーナルは設計採用と寿命曲線を明らかにし、評判の高いエンジニアリングプレスは代替リスクを追跡しました。有料ツール、特にサプライヤー収益分割のためのD&B Hooversと出荷アラートのためのDow Jones Factiva、は競合ベンチマークを固定しました。リストされたソースは参照された範囲を示しており、多くの追加の公開および購読参照が二次検証に情報を提供しました。

市場規模算定と予測

トップダウン構築は乗用車、家庭用電化製品、および空気圧シリンダーの生産量から始まり、規格レビューおよび一次調査を通じて収集されたリードセンサー浸透率と重ね合わせます。サプライヤーの積み上げとサンプリングされた平均販売価格は、合計を2%未満で調整する選択的なボトムアップクロスチェックを提供します。EV生産シェア、産業用ロボット出荷、スマートメーター展開、磁石線コストトレンド、および表面実装採用率を含む主要変数が多変量回帰モデルに入力されます。Mordor Intelligenceによれば、この方法は基準年の市場価値と予測期間の予測値を生み出し、成長率を反映しています。

データ検証と更新サイクル

アウトプットは3段階のアナリストレビュー、貿易および財務データとの差異チェック、および最終承認前に異常が発生した場合の回答者へのコールバックを経ます。Mordorはすべてのレポートを毎年更新し、関税変更や主要製品リコールなどの重要なイベントに対して中間調整を発行します。

リードセンサーベースラインの信頼性が高い理由

公開された推定値は、出版社が異なるセンサーファミリー、通貨基準、および更新頻度を選択するため、しばしば乖離します。

主要なギャップドライバーには、一部の企業による固体デバイスのより広い包含、積極的なASP侵食の前提、またはMordorのローリングパネルで捉えられた最近のEV生産急増を見落とす単年調査が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 20億1,000万米ドル(2025年) | ||

| 23億米ドル(2023年) | グローバルコンサルタントA | ホール効果センサーと2017年の為替レートを含む |

| 18億7,000万米ドル(2025年) | 産業ジャーナルB | 5つのOEM出荷調査に限定、関税調整なし |

| 23億9,000万米ドル(2025年) | 調査会社C | 直線的なEV成長、家電改修を省略 |

これらの比較は、Mordorの厳格なスコープ選択、混合手法モデリング、および年次更新が、意思決定者が追跡、テスト、および自信を持って再現できる均衡のとれた透明なベースラインを生み出すことを強調しています。

レポートで回答される主要な質問

リードセンサー市場の現在の規模はどのくらいですか?

リードセンサー市場規模は2026年に21億5,000万米ドルであり、2031年までに29億8,000万米ドルに達すると予測されています。

リードセンサー市場で最も速く成長している地域はどこですか?

欧州は自動車安全規制と再生可能エネルギー投資に牽引され、2031年まで8.25%のCAGRで拡大すると予測されています。

なぜリードセンサーはホールデバイスやTMRデバイスよりも依然として使用されているのですか?

リードセンサーは本質的なスパークフリー動作、ゼロ待機電力、および実証済みの20年間の信頼性を提供し、多くの安全およびユーティリティ用途においてコスト効率が高いです。

最も速く成長している用途セグメントはどれですか?

産業オートメーションおよびロボティクスは、改修されたすべての空気圧シリンダーが位置センシングを必要とするため、最高の9.12%のCAGRを示しています。

EVの採用はリードセンサー市場にどのような影響を与えますか?

EV電池管理システムおよび水素燃料電池スタックは気密封止されたスパークフリースイッチを必要とし、市場全体のCAGRに約2.1パーセントポイントを加えます。

この分野の主要企業はどこですか?

Standex Electronics、Littelfuse、Sensata Technologies、SICK、およびEndress+Hauserは、規模、イノベーション、および戦略的パートナーシップを通じてグローバル収益の半分以上を共同で支配しています。

最終更新日: