繊維強化複合材料市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 108.28 十億米ドル |

| 市場規模 (2031) | 152.19 十億米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる繊維強化複合材料市場分析

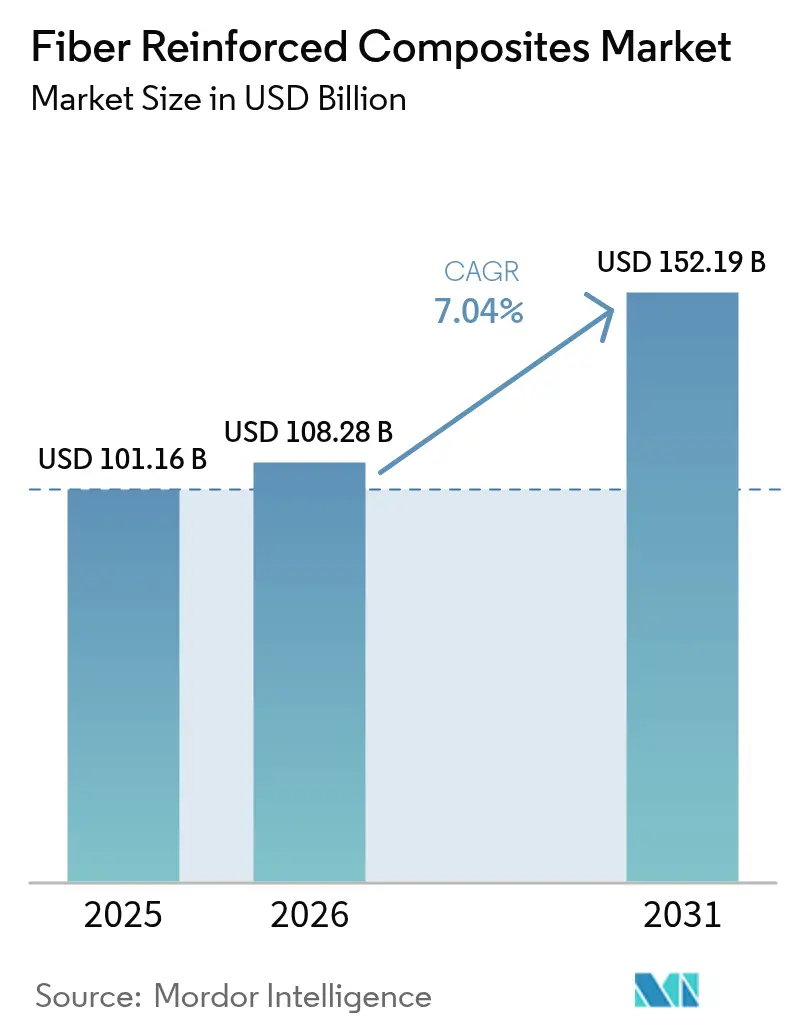

繊維強化複合材料市場規模は2025年に1,011億6,000万米ドルと評価され、2026年の1,082億8,000万米ドルから2031年には1,521億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は7.04%です。航空機プログラムからの旺盛な需要が牽引しており、ボーイング787やエアバスA350などのプラットフォームでは構造重量の50%以上に複合材料が使用されています[1]CompositesWorld編集部、「航空宇宙分野が新規プログラムにおける複合材料含有率50%を牽引」、compositesworld.com。企業平均燃費基準への適合と電気自動車の航続距離延長を追求する自動車メーカーが軽量炭素積層板の採用を加速させており、風力発電セクターにおける100メートル級ブレードへの移行も繊維強化複合材料市場をさらに拡大させています[2]連邦官報、「2027〜2032年モデルイヤー向け企業平均燃費基準」、federalregister.gov。プロセスの自動化が競争力を高めており、自動繊維配置ラインが労働力不足と品質安定性の課題を解決しています。地域別では、アジア太平洋が中国の大規模製造能力を背景にリードしていますが、インドの新興航空宇宙エコシステムが拡大する一方で、現地の過剰生産能力による圧力が続いています。

主要レポートのポイント

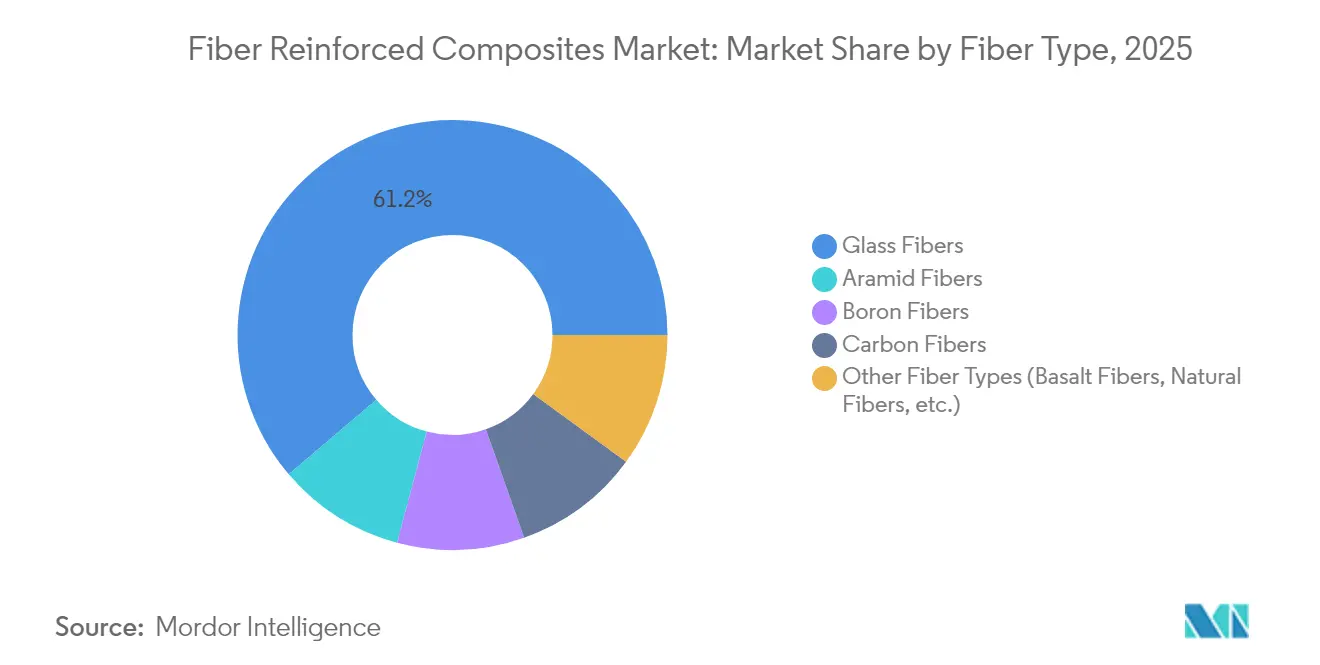

- 繊維タイプ別では、ガラス繊維が2025年に61.22%の収益シェアでリードし、炭素繊維は2031年にかけて年平均成長率7.86%で拡大する見込みです。

- マトリックス別では、ポリマーシステムが2025年の繊維強化複合材料市場規模の69.78%を占め、金属マトリックス複合材料は2031年にかけて年平均成長率7.31%で増加する見込みです。

- 製造プロセス別では、積層成形法が2025年の繊維強化複合材料市場シェアの25.64%を占め、自動繊維配置は2031年にかけて年平均成長率7.92%で成長すると予測されています。

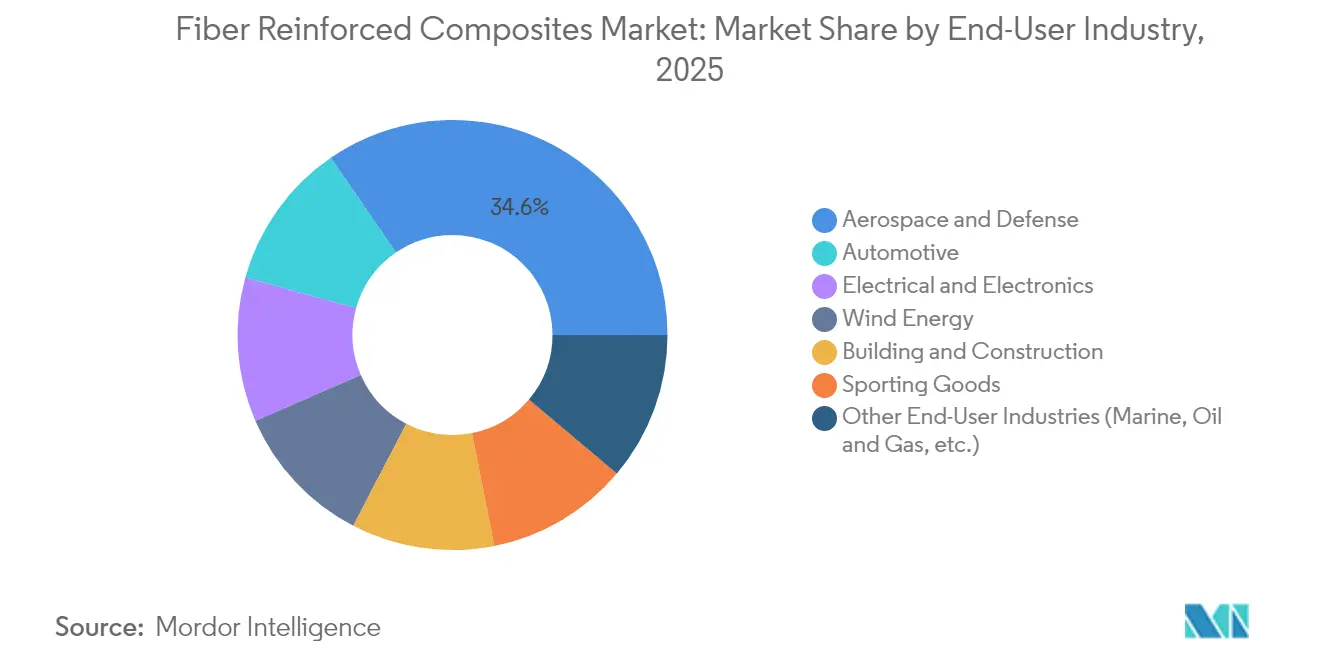

- エンドユーザー産業別では、航空宇宙・防衛が2025年に34.58%のシェアを獲得し、自動車用途が年平均成長率7.74%で最も速い成長を示しています。

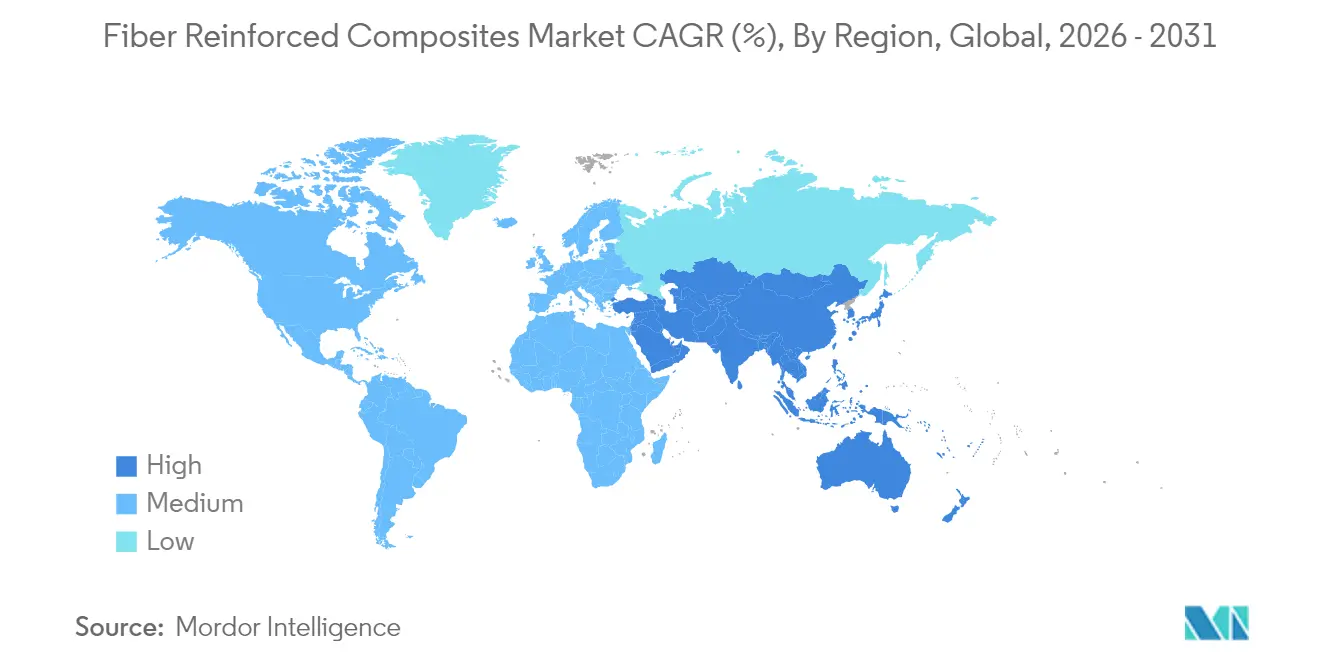

- 地域別では、アジア太平洋が2025年に40.46%のシェアで首位を占め、2031年にかけて年平均成長率8.16%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の繊維強化複合材料市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙複合材料需要の拡大 | +1.8% | 世界全体、北米・欧州に集中 | 中期(2〜4年) |

| 風力タービンブレードの長尺化 | +1.2% | 世界全体、欧州・中国が主導 | 長期(4年以上) |

| 自動車軽量化規制 | +1.5% | 北米・EU規制区域 | 短期(2年以内) |

| FRPリバーを用いたインフラ補修 | +0.8% | 北米・アジア太平洋 | 長期(4年以上) |

| 高速積層熱可塑性一方向テープライン | +0.9% | 世界の製造拠点 | 中期(2〜4年) |

| 炭素回収由来アクリロニトリル原料 | +0.3% | 欧州・北米の早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙複合材料需要の拡大

民間航空機プログラムは燃費を15〜20%削減するために複合材料含有率50%を目標とし、電動垂直離着陸機の設計ではその比率がさらに高まっています。Hexcelの民間航空宇宙向け収益は2024年にワイドボディ機の生産増加を背景に21.3%増加しましたが、サプライチェーンの逼迫が近期の納入を抑制しています。NASAのHiCAMプロジェクトは熱硬化性および熱可塑性胴体の生産速度向上を目指しており、構造的な需要増加を示唆しています。液体水素推進用の完全複合材料製極低温タンクに関する並行研究開発が繊維強化複合材料市場に新たなサブセグメントを開拓しています。これらの動向が相まって、航空宇宙分野は中期的な成長触媒として確固たる地位を築いています。

風力タービンブレードの長尺化

ブレード長は現在100メートルを超えており、重量増加なく剛性を維持するために炭素スパーキャップが必要とされています。米国のビッグ・アダプティブ・ローター・プロジェクトがこの方向性を裏付けており、天然繊維と合成繊維のハイブリッドブレンドがライフサイクルの持続可能性を向上させています。Dowによる新しいポリウレタン・炭素引抜成形ラインは90%のインライン硬化を達成し、大型積層板のスループットを向上させています。世界の設備容量は2030年までに981GWに達すると予測されていますが、使用済みブレードのリサイクルは未解決のままであり、循環経済イノベーションの余地があります。

自動車軽量化規制

2027〜2032年モデルイヤーに関する米国環境保護庁の規則および並行する企業平均燃費目標は年間2%の燃費改善を義務付けており、炭素複合材料をバッテリー電気自動車プラットフォームに不可欠なものとしています。自動繊維配置の採用によりサイクルタイムが短縮され、ゼネラルモーターズがボディ・イン・ホワイト構造の軽量化を実現しています。フォードの2022年ブロンコ・ラプターに採用された複合材料製Cブレースは、オフロード走行における衝突性能と剛性の優位性を実証しました。バッテリーエンクロージャーは複合材料の軽量性と熱暴走耐性を活用しており、繊維強化複合材料市場をさらに拡大させています。

FRPリバーを用いたインフラ補修

腐食しないCFRPリバーは重量が鉄筋の4分の1でありながら鉄筋を上回る性能を発揮し、被り厚の薄型化と橋梁寿命の延長をもたらします。バレー・メトロはFRP補強材を使用した軽量鉄道延伸工事において、総コストの23%削減と110日間の工期短縮を記録しました(asce.org)。炭素繊維で強化された自己感知セメントはゲージ率40近くを実現し、構造健全性の埋め込み型モニタリングを可能にします。北米およびアジア太平洋の交通規制当局がGFRPバーの仕様を主流化しており、長期的な需要を支えています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い原材料・加工コスト | -1.40% | 世界全体、新興市場で深刻 | 短期(2年以内) |

| リサイクルの困難性 | -0.80% | 欧州・北米の規制圧力 | 中期(2〜4年) |

| 吸水および低耐火性による性能欠陥 | -0.60% | 世界全体、海洋・航空宇宙用途で重大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い原材料・加工コスト

エネルギー集約的な炭素化プロセスが高い投入コストを招いていますが、マンチェスター大学のリグニン系前駆体は3〜5倍のコスト削減可能性を示唆しています。従来の自動繊維配置システムの価格は300万〜600万米ドルですが、モジュール式リースモデルが参入障壁を低下させています。SGL Carbonの繊維ユニットにおける売上高35.2%減は、コモディティ価格の変動に対する感応度を示しています。エネルギー消費量がはるかに少ないリサイクル炭素繊維は、機械的特性を維持しながら一部のコスト圧力を緩和できます。

リサイクルの困難性

使用済み風力タービンおよび航空機から生じるCFRP廃棄物は、2050年までに年間84万300トンに達する可能性がある一方、現在のリサイクル能力は10万トン未満にとどまっています。アセトリシス法はエポキシ・アミンマトリックスを室温で解重合し、繊維品質を完全に回収します。大気圧下での熱分解は500℃処理後も引張強度の73.3%を維持し、産業規模での採用を実現可能にしています。EU指令がOEMにこうした解決策を促しており、ボーイングの炭素繊維回収ネットワークのようなOEMパートナーシップを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維タイプ別:ガラス繊維の優位性の中で炭素繊維がイノベーションを牽引

2025年、ガラス繊維は建設、自動車、風力エネルギーセクターにおけるコスト効率と強固なサプライチェーンに支えられ、61.22%のシェアで市場を支配しました。シェアは小さいものの、炭素繊維は航空宇宙および高性能自動車産業における需要増加に支えられ、2031年にかけて年平均成長率7.86%で成長すると予測されています。耐衝撃性と熱安定性で知られるアラミド繊維は、主に防護装備と航空宇宙部品に使用されています。ボロン繊維はコストが高いにもかかわらず、特殊な航空宇宙用途に使用されています。天然繊維の採用は、合成繊維と天然繊維を組み合わせたハイブリッド複合材料を通じて増加しており、性能を維持しながら環境上の利点を提供しています。例えば、竹繊維とサイザル繊維は風力タービンブレードに使用されています。

製造技術の進歩が繊維生産の経済性を変革しています。CARBOWAVEプロジェクトはマイクロ波支援炭素繊維製造を導入し、エネルギー消費量を最大70%削減することで、コスト構造と環境影響を変える可能性があります。サウジアラビアはグラフェン強化炭素繊維生産のための初の産業規模施設を設立し、航空宇宙、自動車、建設用途を対象に、2030年までに16億米ドルを超える収益を見込んでいます。玄武岩繊維は持続可能な代替材料として台頭しており、天然繊維複合材料と比較して優れた機械的特性と耐環境性を提供しています。さらに、炭素繊維に対するコスト優位性により、過酷な環境での耐久性が求められる洋上風力用途に適しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

マトリックス別:ポリマーの優位性が先進材料の挑戦に直面

2025年、ポリマーシステムが収益の69.78%を占め、金属マトリックスオプションは年平均成長率7.31%を達成すると予測されており、特に航空宇宙の熱管理用途において繊維強化複合材料市場での持続的な重要性が浮き彫りになっています。GEが開発したセラミックマトリックス複合材料はジェットエンジンの動作温度を向上させ、燃費効率を最大20%改善します。また、炭素・炭素材料は超音速再突入や核融合炉にさらされる部品に不可欠であり、2,000℃での耐久性が求められます。

ポリカーボネート、PEKK、PEEKなどの短サイクル熱可塑性樹脂は、リサイクル可能性と1分間プレス成形能力により注目を集めています。Covestroは民生用電子機器セクターを対象とした連続繊維ポリカーボネートパネルを導入しました。さらに、NRELは石油化学系樹脂と比較して温室効果ガス排出量を40%削減しながら生産コスト効率を維持するバイオベースエポキシを実証しました。Mitsubishi Chemicalも1,500℃の温度に耐えられるセラミック複合材料を開発し、打ち上げ機向けのJAXA仕様を満たし、防衛・宇宙セクターに新たな収益機会を創出しています。

製造プロセス別:自動化が従来の手法を変革

2025年、積層成形法は25.64%の市場シェアを維持し、自動繊維配置は著しい成長を遂げ、年平均成長率7.92%という印象的な数値を記録しました。このトレンドは繊維強化複合材料市場における労働生産性への関心の高まりを示しています。EngelとFillは熱可塑性テープセルの開発に成功し、30枚のテープにわたって1分間のタクトタイムを達成し、カメラベースの品質検証を組み込んでいます。一方、ポリウレタン樹脂システムを使用した引抜成形ラインは90%のインライン硬化率を達成し、風力ブレードスパーキャップの生産量を大幅に向上させています。

付加製造は連続繊維堆積とインサイチュー熱硬化性硬化を統合することで産業を変革しています。この進歩は材料廃棄物を削減するだけでなく、設計の可能性を拡大します。重要な進展として、デラウェア大学の毛細管供給プロセスが宇宙船の熱シールド用途を推進するためのNASA資金を獲得しました。さらに、SABICのデジタル複合材料プラットフォームとAirborne自動化を組み合わせた射出圧縮ラインが、ノートパソコンや車両トリムへの複合材料用途を拡大しています。別の面では、Cygnet Texkimpのロボットフィラメントワインディングが急峻な積層角度で10メートル構造体を効果的に支援し、水素貯蔵とヨットマストプログラムの進歩を可能にしています。

エンドユーザー産業別:航空宇宙のリーダーシップと自動車の成長

航空宇宙・防衛は2025年の売上高の34.58%を占め、技術的先進性を維持していますが、自動車の販売量は積極的な質量相殺戦略を必要とするバッテリー電気自動車プラットフォームに牽引され、年平均成長率7.74%で最も速く増加する見込みです。風力エネルギーの購買は2024年に物流のボトルネックにより鈍化しましたが、15MWクラスの洋上タービンへの長期的な移行が炭素スパーキャップ供給への安定した需要を確保しています。

民間インフラでは、FRPリバーと型枠存置工法が橋梁の耐久性を向上させており、交通当局が非腐食性補強材を承認することで後押しされています。電子機器の小型化は高誘電強度積層板の恩恵を受けており、スポーツ用品はプレミアム繊維の安定したニッチ市場であり続けています。TPI Compositesは10万枚目のブレードマイルストーンを達成し、機械学習による硬化プロセスでサイクルタイムを25%短縮しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の売上高の40.46%を生み出し、年平均成長率8.16%を記録する見込みであり、繊維強化複合材料市場が同地域に根ざし続けることを確実にしています。中国のHRCは常熟に3,380万米ドルを投資して熱硬化性および熱可塑性部品の量産出力を拡大し、インドのKineco Exelはゴア拠点からVestasに引抜成形炭素プランクを供給しています。台湾のSwancorは洋上プロジェクト向けに樹脂板の現地供給を確立し、地域のバリューチェーンを深化させています。

北米は確立された航空宇宙基盤と燃費規制を活用して需要を維持しています。GKNエアロスペースはメキシコのチワワで組立能力を倍増させ、ガルフストリームとホンダジェットのプログラムに対応するために200名の雇用を追加しました。サフランはケレタロでLEAPエンジンの生産能力を拡大し、メキシコが複合材料製造拠点として台頭していることを裏付けています。MITの研究者は炭素ナノチューブを用いた「ナノステッチング」を開発し、層間せん断強度を62%向上させ、さらなる軽量化の可能性を示唆しています。 欧州はリサイクル規制と低炭素材料イノベーションを推進しています。クリーンスカイ2のFRAMESプロジェクトはPEEKおよびPEKK翼外板向けのキセノンフラッシュランプ自動繊維配置加熱を検証し、StrataとSolvayはアラブ首長国連邦のアル・アインにボーイング777X部品向けの中東・北アフリカ初のプリプレグ工場を開設しました。ブラジルの複合材料売上高は2024年に5.6%増加して5億6,000万米ドルに達し、南米全体の潜在的な成長可能性を示しています。

競合情勢

繊維強化複合材料市場は適度に分散しています。Toray Industries、Hexcel、Owens Corning、Mitsubishi Chemical Groupが規模と垂直統合でリードしていますが、中堅参入企業は自動化または持続可能性のニッチを活用して差別化を図っています。Hexcelはサプライチェーンの混乱の中で民間航空宇宙向け売上高が21.3%増加し、数量回復を反映しています。Owens Corningはガラス繊維強化材事業をPraana Groupに7億5,500万米ドルで売却し、建築製品への集中を強化しており、継続的なポートフォリオ再編を示しています。

技術ベースの破壊的企業が資本を引き付けています。Boston MaterialsはZ軸繊維アーキテクチャに対して1,350万米ドルを確保し、Mitsubishi Chemicalのベンチャー部門がラウンドに参加しました。サウジアラビアのグラフェン強化繊維ラインは先進材料への国家的多角化を示しており、電子機器筐体とEVバッテリーハウジングの獲得を目指しています。自動化投資は依然として広範であり、OEMは自動繊維配置、高速樹脂トランスファー成形、デジタル複合材料ラインに収束し、アルミニウムスタンピングとのコスト同等性と再現性を確保しています。

繊維強化複合材料産業リーダー

TORAY INDUSTRIES, INC

Hexcel Corporation

Solvay

SGL Carbon

Teijin Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Owens Corningはガラス繊維強化材事業のPraana Groupへの売却を7億5,500万米ドルで完了しました。同時に、Praana Groupはクリーンエネルギーに対する世界的な需要の高まりを活用しながら、ガラス繊維セクター内の業務効率向上を目指しています。

- 2024年9月:Hexcel CorporationはHexForce 1K織物強化ファブリックを発表しました。Hexcel独自のHexTow AS4C 1K炭素繊維を使用して開発されたこの軽量ファブリックは、高強度・軽量複合材料の製造を促進します。HexForce 1Kファブリックは、ゴルフシャフト、ホッケースティック、自動車部品など多様な産業用途向けに設計されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、繊維強化複合材料市場を、航空宇宙、自動車、風力エネルギー、建設、電気、スポーツ、その他の産業用途向けに中間品または完成部品として製造される、ポリマー、金属、またはセラミックマトリックスと組み合わせた炭素、ガラス、アラミド、玄武岩、およびその他の繊維の総価値と定義する。

スコープの除外:単発の補修キット、純粋な樹脂システム、および廃棄物として取引されるリサイクル複合材スクラップは、本評価の対象外とする。

セグメンテーション概要

- 繊維タイプ別

- 炭素繊維

- ガラス繊維

- アラミド繊維

- ボロン繊維

- その他の繊維タイプ(玄武岩繊維、天然繊維など)

- マトリックス別

- ポリマーマトリックス複合材料

- 金属マトリックス複合材料

- セラミック複合材料

- 炭素・炭素複合材料

- ハイブリッド複合材料

- 製造プロセス別

- 積層成形法(手積み・スプレー)

- フィラメントワインディング

- 引抜成形

- 樹脂トランスファー成形

- 自動繊維配置・テープ積層

- 圧縮・射出成形

- 3Dプリンティング・付加製造

- エンドユーザー産業別

- 航空宇宙・防衛

- 自動車

- 風力エネルギー

- 建築・建設

- 電気・電子

- スポーツ用品

- その他のエンドユーザー産業(海洋、石油・ガスなど)

- 地域別(金額)

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- 南アフリカ

- 中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および中東全域のプラントマネージャー、調達責任者、材料科学者、および地域ディストリビューターにインタビューを実施する。これらの対話により、稼働率、価格実現、および導入障壁が検証され、公表統計だけでは埋められないギャップが補完される。

デスクリサーチ

American Composites Manufacturers Association、Eurostat、US Geological Survey、中国国家統計局などのティア1機関の公開データを起点とし、生産、貿易、および最終用途需要の枠組みを構築する。電子機器向けWSTSの業界別データセット、建設パネル向けGlobal Cement Directory、繊維前駆体価格向けAsia Metalがベースライン仮定に反映される。企業の10-K、投資家向け資料、Questelを通じた特許出願、およびDow Jones Factivaのキュレーション記事がコストトレンド、拡張計画、および技術普及シグナルを提供する。このリストは例示であり、二次情報の補完および相互確認のために多数の追加ソースが活用された。

市場規模の算定と予測

トップダウンによる生産・貿易の再構築により市場価値の第一次推計を行い、その後、選択的なサプライヤーの積み上げおよび平均販売価格×数量チェックによりストレステストを実施する。モデルを導く主要な指標には、航空機の製造レート、軽量車両への複合材料の浸透率、陸上タービンにおける平均ブレード長、樹脂対繊維のコストスプレッド、および地域別建設床面積の増加が含まれる。予測は、これらのドライバーを過去の需要に結びつける多変量回帰に基づき、シナリオ入力は専門家のコンセンサスを通じて精緻化される。ボトムアップ推計が軽微な最終用途を見逃す場合は、隣接する材料支出パターンに対するインデックス化により調整する。

データ検証と更新サイクル

アウトプットは分散スクリーニング、ピアレビュー、およびシニアによる承認を経る。毎年更新を行い、大規模な設備増強、規制変更、または価格ショックが発生した場合には中間更新を実施することで、クライアントは常に最新の見解を受け取ることができる。

Mordorの繊維強化複合材料ベースラインが信頼できる理由

公表数値がしばしば乖離するのは、調査によって対象とする繊維の種類が異なり、リサイクル原料の扱いが一貫せず、通貨換算の基準日が異なるためである。

主なギャップ要因としては、一部の出版社がスコープをポリマーマトリックスに限定していること、セグメントの細分化なしに一律のASP成長率を適用していること、または新たな航空宇宙製造スケジュールに遅れをとる複数年の更新サイクルを採用していることが挙げられる。Mordorのモデルは現行の為替レートを適用し、金属およびセラミックマトリックスをスコープ内に維持し、リリース前にドライバーデータを四半期ごとに更新する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 101.16 B(2025年) | Mordor Intelligence | - |

| USD 105.22 B(2025年) | Global Consultancy A | 金属およびセラミックマトリックスを除外、旧来の通貨ベース |

| USD 110.75 B(2024年) | Industry Association B | 補修キットおよびリサイクルスクラップを計上することで過大評価 |

| USD 60.36 B(2024年) | Trade Journal C | 熱可塑性プラスチックのみに焦点を当て、地理的カバレッジが限定的 |

外部の出版物では、2024〜2025年の市場規模をUSD 600億からUSD 1,110億の間と位置づけており、スコープと更新頻度が結果に与える影響を浮き彫りにしている。

総合的に見ると、この比較はMordorの厳格な変数選択と適時の更新が、意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを生み出すことを示している。

レポートで回答される主要な質問

繊維強化複合材料市場の現在の規模はどのくらいですか?

繊維強化複合材料市場は2026年に1,082億8,000万米ドルと評価されており、2031年までに1,521億9,000万米ドルに達すると予測されています。

繊維強化複合材料市場をリードしている地域はどこですか?

アジア太平洋は2025年に40.46%のシェアを保有し、2031年にかけて年平均成長率8.16%で拡大しています。

最も高い需要を生み出しているエンドユーザーセクターはどこですか?

航空宇宙・防衛用途は、新型航空機プログラムにおける高い複合材料含有率を背景に、2025年に34.58%の収益シェアでリードしています。

市場成長を鈍化させる可能性のある主な抑制要因は何ですか?

高い原材料・加工コストは、継続的なコスト削減の取り組みにもかかわらず、現在年平均成長率予測を1.40パーセントポイント低下させています。

複合材料はどのようにリサイクルされていますか?

新興の化学的解重合および最適化された熱分解技術は現在、繊維弾性率の最大93.5%を回収できますが、世界のリサイクル能力は依然として予測廃棄物量に遅れをとっています。

最終更新日: