炭素繊維強化プラスチック(CFRP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 22.72 十億米ドル |

| 市場規模 (2031) | 32.25 十億米ドル |

| 成長率 (2026 - 2031) | 7.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭素繊維強化プラスチック(CFRP)市場分析

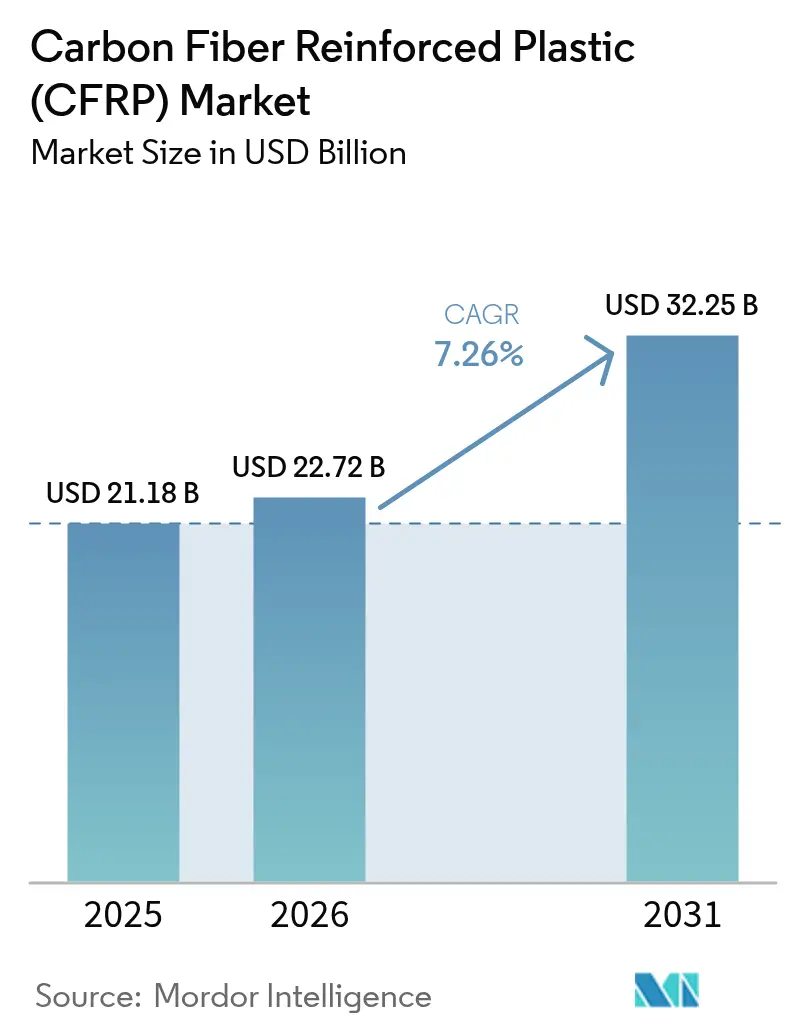

炭素繊維強化プラスチック市場規模は2025年に212億米ドルと評価され、2026年の228億米ドルから2031年には323億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.26%です。この成長は、設計者が構造強度を維持しながら軽量化を図る中で、当材料がニッチな航空宇宙用途から主流の産業採用へと移行してきた歩みを反映しています。厳格化する持続可能性規制、輸送分野における電動化の波、再生可能エネルギーインフラ全体にわたる耐久性の高い軽量部品への需要が、炭素繊維強化プラスチック市場を共同で推進しています。主要サプライヤーは、純粋な繊維生産能力から下流加工、リサイクル、および顧客統合を深める循環経済ソリューションへと投資をシフトしています。一方、中国における生産能力の拡大と米国における代替前駆体研究が、総生産量よりも供給安全保障によって定義されるようになったサプライチェーンを形成しています。

主要レポートのポイント

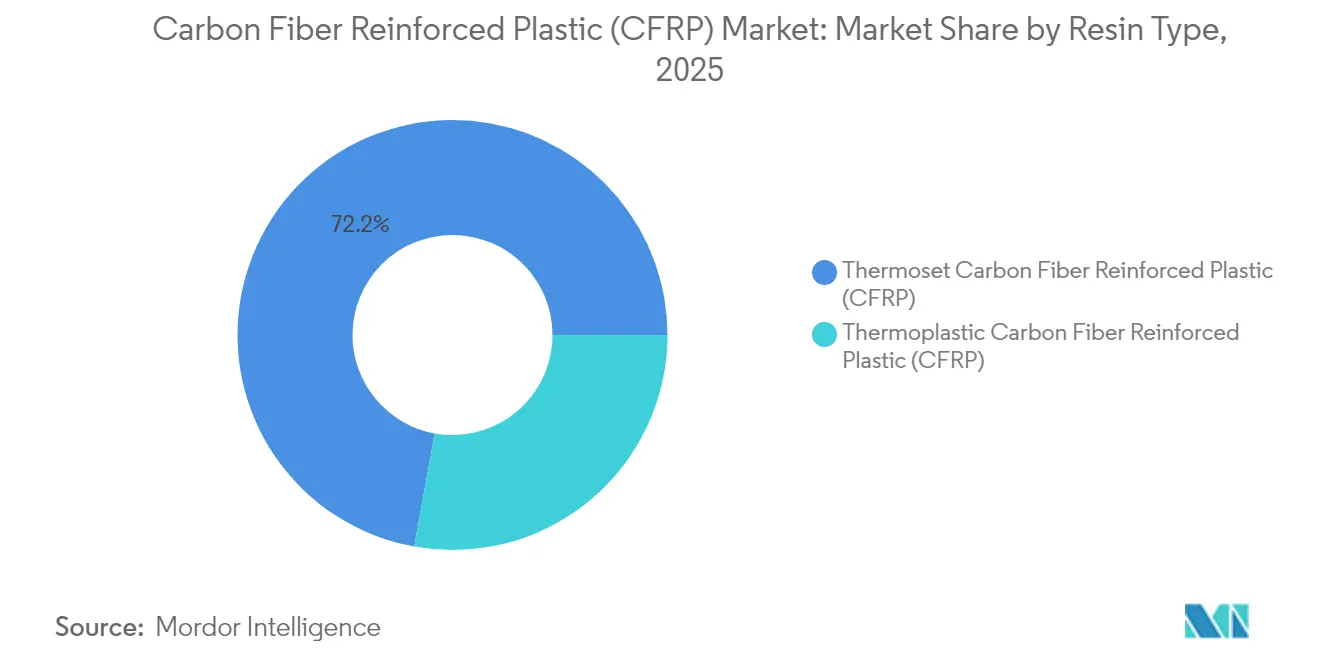

- 樹脂タイプ別では、熱硬化性システムが2025年の炭素繊維強化プラスチック市場規模の72.15%のシェアを占め、熱可塑性バリアントは2031年にかけて最高の8.02% CAGRを記録しています。

- 原材料前駆体別では、PAN繊維が2025年の炭素繊維強化プラスチック市場規模の94.75%を占め、レーヨン系繊維が2031年にかけて8.31% CAGRで最高の成長を牽引しています。

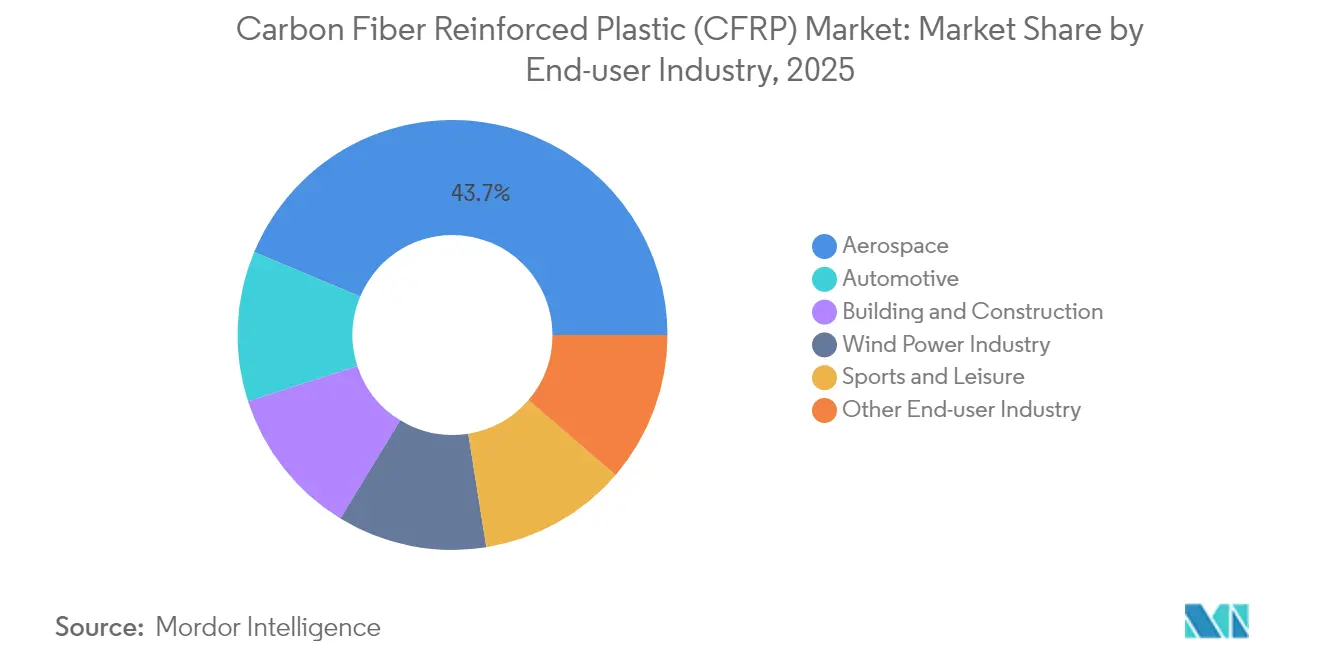

- 最終用途産業別では、航空宇宙が2025年の炭素繊維強化プラスチック市場シェアの43.70%を占め、自動車は2031年にかけて8.61% CAGRで拡大すると予測されています。

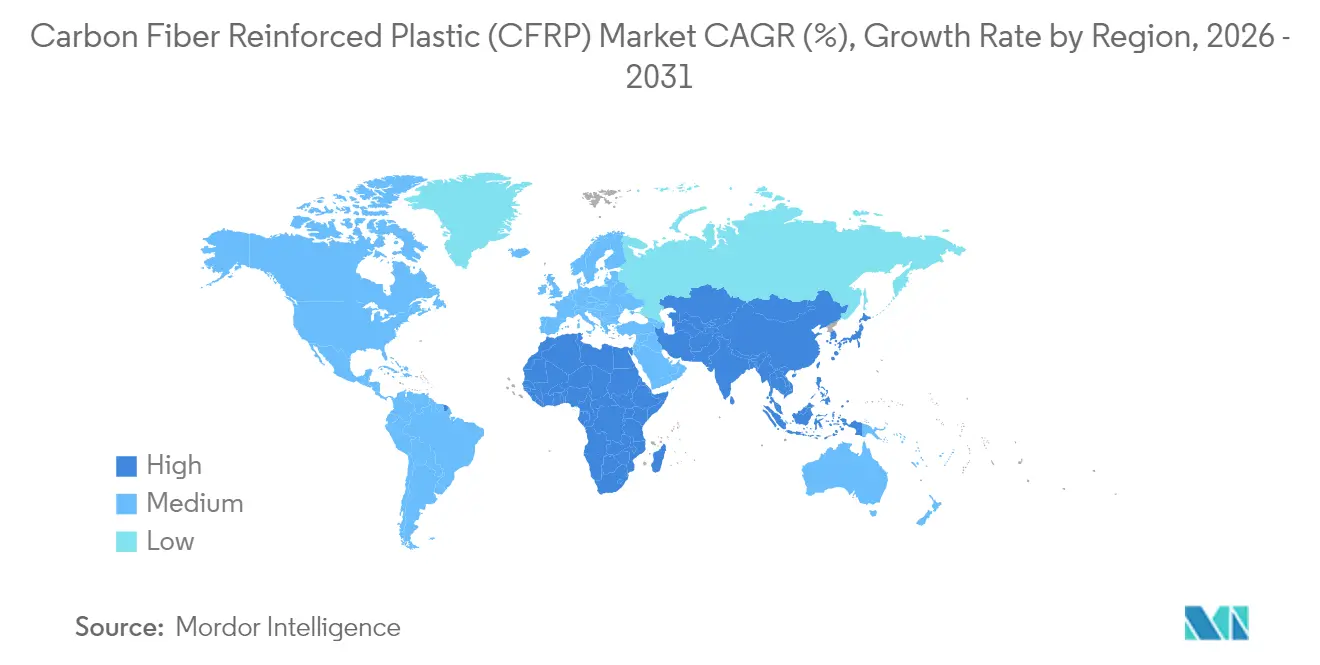

- 地域別では、アジア太平洋が2025年に42.05%の収益シェアを占め、2031年にかけて8.43% CAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の炭素繊維強化プラスチック(CFRP)市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業用航空機受注残の急増 | +1.8% | 世界規模、北米・欧州に集中 | 長期(4年以上) |

| 電動化によるCFRPバッテリーエンクロージャーの加速 | +2.1% | 世界規模、中国・北米が主導 | 中期(2年~4年) |

| 超大型ブレード風力タービン(100m超)によるCFRPスパーキャップの採用 | +1.5% | アジア太平洋が中核、欧州・北米への波及 | 中期(2年~4年) |

| 水素モビリティ用圧力容器の整備 | +1.2% | 欧州・北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 熱可塑性CFRPを採用するeVTOLおよび都市型航空モビリティプラットフォーム | +0.6% | 北米・欧州、中国での早期採用 | 長期(4年以上) |

| 低コスト再生炭素繊維(rCF)を解放するクローズドループリサイクル | +0.8% | 世界規模、欧州では規制主導 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

商業用航空機受注残の急増

商業航空セクターの15,000機を超える前例のない受注残が、炭素繊維複合材料への持続的な需要を生み出しています。航空機メーカーは、性能を犠牲にすることなく生産速度を向上させるため、熱可塑性二次構造の採用を推進しています。サプライヤーはリスクを分散し途切れのない納入を確保するため、複数の繊維ソースの認定を進めることで対応しています。

電動化によるCFRPバッテリーエンクロージャーの加速

電気自動車メーカーは現在、アルミニウム比で最大91%のエンクロージャー重量削減を実現する炭素繊維バッテリーハウジングを指定しています。節約された1kgごとに追加のバッテリー容量として再配分でき、車両フットプリントを拡大することなく航続距離を延長できます。難燃性熱可塑性プラスチックと一体型熱管理層により、複合材料は厳格な安全基準を満たし、炭素繊維強化プラスチック市場を大量生産自動車生産の深部へと進出させています。 [1]SAE International、「電気自動車向け軽量バッテリーエンクロージャー」、sae.org

超大型ブレード風力タービン(100m超)によるCFRPスパーキャップの採用

100mを超える洋上ブレードは、タワーへの接触を避けるために炭素繊維スパーキャップを必要とします。炭素繊維のガラス繊維に対する4倍の剛性対重量比の優位性がブレード設計を刷新し、より軽量なハブと低減された基礎荷重によってタービンシステムコストを削減します。業界の推計では、新設タービンの4基に1基がすでに炭素繊維キャップを採用しており、地域需要の成長を下支えしています。

水素モビリティ用圧力容器の整備

水素経済のインフラ要件が、700バールで水素を貯蔵できるタイプIV圧力容器への需要を牽引しており、商業的実現可能性に必要な重量・安全目標の達成に炭素繊維複合材料が不可欠です。米国のHexagon Purusとドイツのフォルビア・フォルシアによる生産能力拡大は、パイロットラインから産業規模への移行を裏付けています。今後、ライナーレスのタイプV タンクはさらなる質量削減を約束し、炭素繊維強化プラスチック市場に新たな道を開きます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙グレードPAN前駆体の高コスト | -1.4% | 世界規模、北米・欧州で深刻 | 中期(2年~4年) |

| 産業グレード繊維の生産能力のボトルネック | -0.9% | 世界規模、アジア太平洋に集中 | 短期(2年以内) |

| 高弾性率繊維に対する輸出規制 | -0.7% | 中国およびその他の規制対象市場 | 長期(4年以上) |

| 未成熟な使用済み製品リサイクルインフラ | -0.5% | 世界規模、欧州では規制圧力 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙グレードPAN前駆体の高コスト

航空宇宙認定ポリアクリロニトリル(PAN)はkg当たり33~66米ドルで販売されており、コスト重視のセクターへの普及を制限しています。厳格な清浄度・一貫性基準を満たすサプライヤーは少なく、供給集中リスクを生み出しています。水溶性前駆体研究はコスト削減を約束していますが、保守的な航空宇宙サプライチェーンにおける商業的検証には時間を要します。

産業グレード繊維の生産能力のボトルネック

約172,000トンの名目生産能力は、特に風力エネルギーからの品質変動や需要急増に直面しています。市場サイクルでは、タービン受注が停止した際に一部の欧州メーカーが二桁の収益減を記録しており、プロセスの柔軟性と最終市場の変動性のミスマッチを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:熱可塑性革命の加速

熱硬化性システムは2025年の炭素繊維強化プラスチック市場シェアの72.15%を占め、航空宇宙のエポキシプリプレグへの長年の依存によって確固たる地位を築いています。しかし熱可塑性ソリューションは2031年にかけて8.02% CAGRを記録しており、高速加工とリサイクル性への高まるニーズを反映しています。エアバスの熱可塑性胴体パネルは、月産70機以上の生産レートに対応したサイクルタイム短縮を示し、自動車サプライヤーはプレス成形サイクルを数秒に短縮しています。

熱可塑性複合材料はまた、溶接や再溶融による組み立てが可能なため、モビリティ、eVTOL、水素貯蔵における炭素繊維強化プラスチック市場規模を拡大しています。CF-PEEK部品はCF-エポキシの311 MPaに対して425 MPaの引張強度を発揮し、より高い連続使用温度も実現します。この転換は航空機主翼の一次構造における熱硬化性材料の置き換えには程遠いですが、コスト・パー・コンポーネントが材料選択を左右する広範な二次構造および自動車部品への道を開きます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原材料前駆体別:PAN依然として優位

PAN系繊維は、比類のない機械的性能と数十年来の生産ラインにより、2025年の炭素繊維強化プラスチック市場規模の94.75%を供給しています。レーヨンおよびリグニン代替品はコスト軽減と低内包炭素を約束するため、8.31% CAGRで最も速く成長しています。米国エネルギー省のパイロットラインは、宇宙アンテナやスポーツ用品向けの低コスト高弾性率グレードを目指したピッチ系繊維を探求しています。

研究上の関心にもかかわらず、溶剤回収からサイジング化学に至るPANの確立されたエコシステムが、既存メーカーに規模の優位性をもたらしています。水系PANやバイオ前駆体の広範な採用は、航空宇宙グレードの一貫性の認定と数千トン規模での経済性の実証にかかっています。それでも、低コスト前駆体技術への投資は、持続可能性目標が厳格化する中で原料を多様化する業界の準備を示しています。

最終用途産業別:自動車が転換点を迎える

航空宇宙は2025年に43.70%の収益を維持しましたが、2031年にかけての自動車の8.61% CAGRが炭素繊維強化プラスチック市場の主要成長エンジンとして位置づけられています。バッテリー電気自動車は、衝突安全性と航続距離延長を組み合わせた軽量エンクロージャー、ルーフモジュール、構造バッテリー設計を必要としています。CFRPバッテリーエンクロージャーは従来材料比で最大40%の重量削減を実現します。Continental Structural Plasticsの一体型複合材トレイは大量生産対応を示しており、主要EV新興企業は繊維部品を車両フロアに組み込んでいます。

風力発電設備は超大型ブレード向けに炭素繊維スパーキャップを採用し、需要をさらに押し上げています。スポーツ・レジャーはプレミアム性能向けの安定したニッチを維持し、建築・建設は耐震補強や橋梁デッキへの炭素繊維ラップの採用を始めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の炭素繊維強化プラスチック市場の42.05%を占め、2031年にかけて最高の8.43% CAGRを示しています。中国だけで2023年に約69,000トンの複合材料を消費しており、風力、EV、水素インフラプロジェクトによって牽引されています。しかし、T1000レベルの繊維における残存するギャップと輸出規制の逆風が、航空宇宙分野の勢いを抑制する可能性があります。

北米は航空宇宙プログラムと水素モビリティのパイロット事業を活用しています。Boeingの受注残と新興eVTOL企業が堅固な需要基盤を維持し、リサイクル工場と代替前駆体への投資が国内供給の強化を目指しています。Hexcelは物流上の課題にもかかわらず、2024年第1四半期に商業航空宇宙収益が5.2%成長したと報告しています。

欧州は持続可能性リーダーシップを確立しています。エアバスの熱可塑性イニシアチブとEUリサイクル規制が循環経済の進展を促進しています。同地域はまた、水素タンク製造と洋上風力への投資を促進しており、いずれも炭素繊維の大口需要家です。SolvayのBoeingとの長期供給契約は、欧州メーカーが地域内の価値保持を強化する中でも大西洋横断の協力関係を強調しています。

競合環境

炭素繊維市場は中程度の集中度を示しており、Toray Industries Inc.、Hexcel Corporation、SGL Carbon、三菱ケミカルグループ、Teijin Limitedを含む主要プレーヤーが存在しています。東レの10年間にわたるBoeingとの繊維契約が大量受注を確保する一方、同社はカリフォルニアと欧州に産業用途向けのラインを追加しています。Hexcelは樹脂フィルム含浸と3Dウィービングに注力し、顧客が原材料ではなく付加価値部品を統合できるようにしています。一方、三菱ケミカルは極限温度の宇宙用途向けセラミックマトリックス複合材料で前進しています。

炭素繊維強化プラスチック(CFRP)産業リーダー

Toray Industries Inc.

Hexcel Corporation

SGL Carbon

三菱ケミカルグループ

Teijin Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年2月:三菱ケミカルグループは、日本の宇宙輸送ニーズを対象とした1,500℃に対応する炭素繊維系セラミックマトリックス複合材料(C/SiC)を発表しました。

- 2023年10月:2023年10月、三菱ケミカルグループは、炭素繊維強化プラスチック(CFRP)製自動車部品の製造・販売で知られるイタリアの著名企業CPC SRL(CPC)の完全買収を発表しました。

世界の炭素繊維強化プラスチック(CFRP)市場レポートの調査範囲

炭素繊維強化プラスチックは、炭素繊維で強化されたポリマーマトリックス複合材料です。燃料効率を高め機体重量を削減するため、航空機やロケットの製造に主に使用されています。樹脂、最終用途産業、地域によって市場はセグメント化されています。樹脂タイプ別では、市場は熱硬化性CFRPと熱可塑性CFRPにセグメント化されています。最終用途産業別では、航空宇宙、自動車、スポーツ・レジャー、建築・建設、風力発電産業、その他の最終用途産業にセグメント化されています。本レポートはまた、主要地域の15カ国における炭素繊維強化プラスチック(CFRP)市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は収益(百万米ドル)ベースで行われています。

| 熱硬化性炭素繊維強化プラスチック(CFRP) |

| 熱可塑性炭素繊維強化プラスチック(CFRP) |

| ポリアクリロニトリル(PAN) |

| ピッチ |

| レーヨン |

| その他(リグニン系、再生炭素繊維(CF)) |

| 航空宇宙 |

| 自動車 |

| 風力発電産業 |

| スポーツ・レジャー |

| 建築・建設 |

| その他の最終用途産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | 熱硬化性炭素繊維強化プラスチック(CFRP) | |

| 熱可塑性炭素繊維強化プラスチック(CFRP) | ||

| 原材料前駆体別 | ポリアクリロニトリル(PAN) | |

| ピッチ | ||

| レーヨン | ||

| その他(リグニン系、再生炭素繊維(CF)) | ||

| 最終用途産業別 | 航空宇宙 | |

| 自動車 | ||

| 風力発電産業 | ||

| スポーツ・レジャー | ||

| 建築・建設 | ||

| その他の最終用途産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

炭素繊維強化プラスチック市場の現在の規模はどのくらいですか?

市場規模は2026年に228億米ドルと推定され、2031年までに323億米ドルに達すると予測されています。

炭素繊維強化プラスチック市場の将来成長に最も貢献するセクターはどこですか?

電気自動車バッテリーエンクロージャーを中心とした自動車用途が、2031年にかけて8.61% CAGRで成長する見込みです。

炭素繊維強化プラスチック市場においてアジア太平洋はどれほど重要ですか?

同地域はすでに42.05%の収益シェアを占め、中国の大規模な風力エネルギーおよびEVプログラムにより最速の8.43% CAGRを示しています。

炭素繊維強化プラスチック市場において熱可塑性複合材料がシェアを拡大しているのはなぜですか?

高速かつ溶接可能な加工とリサイクル性を可能にし、OEMが組み立てサイクルタイムを短縮しながらコストと持続可能性の目標を達成するのに役立っています。

コスト重視の産業における炭素繊維のより広範な採用を制限する課題は何ですか?

航空宇宙グレードPAN前駆体の高価格と産業用繊維の生産能力のボトルネックが主要な障壁として残っています。

最終更新日: