レクリエーショナルビークル・ファイナンシング市場規模とシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

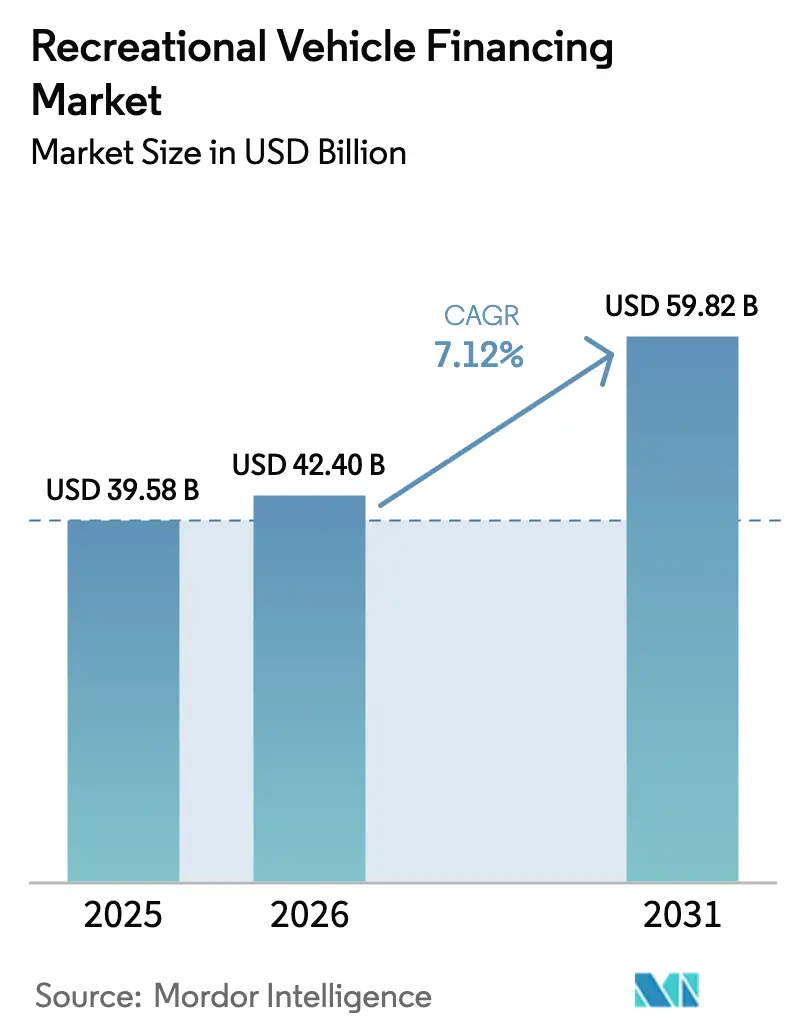

| 市場規模 (2026) | 42.4 十億米ドル |

| 市場規模 (2031) | 59.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるレクリエーショナルビークル・ファイナンシング市場分析

レクリエーショナルビークル(RV)ファイナンシング市場規模は、2025年のUSD 395億8,000万から2026年にはUSD 424億へと成長し、2026年から2031年にかけてCAGR 7.12%で2031年までにUSD 598億2,000万に達すると予測されています。現在の拡大は、リモートワークの常態化、融資環境の緩和、および借入人資格を拡大するリスクベース・プライシング・モデルの高度化を反映しています。RVファイナンシング市場では、購入需要がレジャーとフルタイム居住ニーズを融合させており、特にモーターホームを主要住居として使用するデジタルノマドの間で顕著です。低金利と融資期間の長期化(しばしば240ヶ月に及ぶ)により月々の返済額が平準化され、テレマティクスを活用したアンダーライティングは損失規模を低減し、貸し手のマージン確保を支援します。フィンテック参入企業がデジタル・オリジネーション・プラットフォームを拡大するにつれ競争圧力が高まり、既存の銀行は顧客体験の改善と商品ラインナップの多様化を迫られています。地域別では、米国が全体のボリュームを牽引していますが、アジア太平洋地域における中間所得層の成長が長期需要への重要な貢献を示しています。RVファイナンシング市場は、断発的な休暇向け融資から、回復力のあるモビリティ・ソリューション・エコシステムへと移行しつつあります[1]「貸し手の経験に関する調査」RVインダストリー・アソシエーション、rvia.org。

レポートの主要な知見

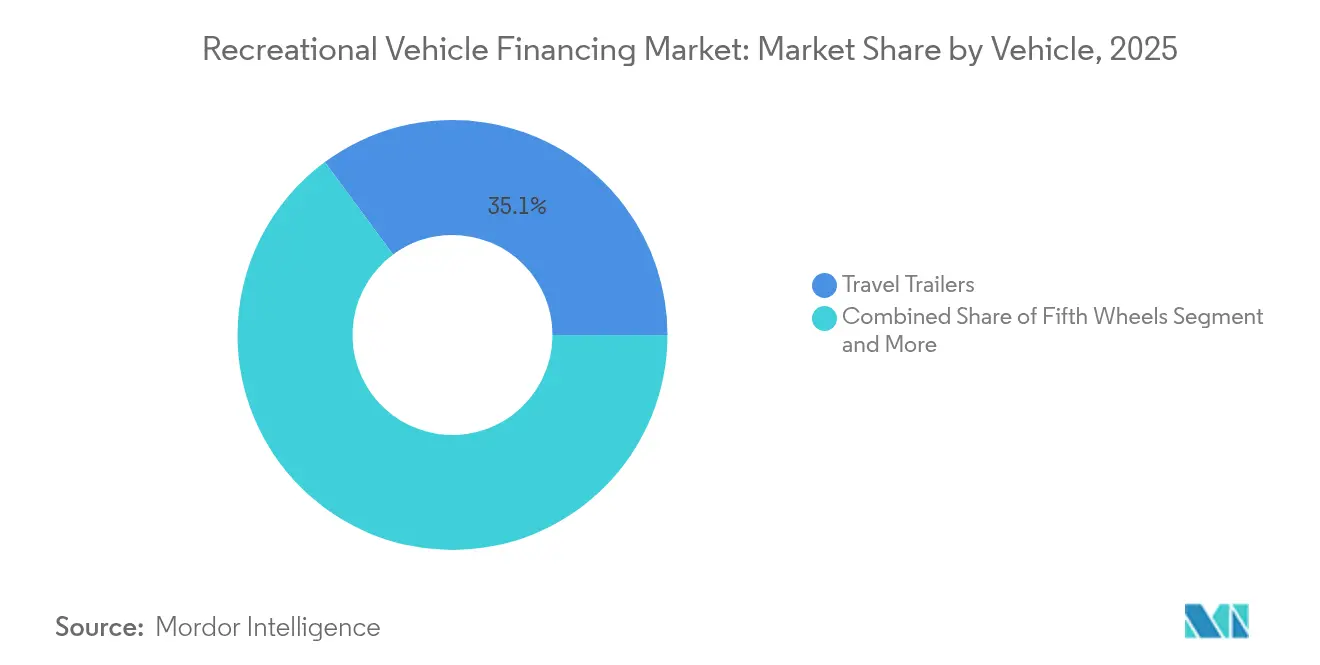

- 車両別では、トラベルトレーラーが2025年のレクリエーショナルビークル(RV)ファイナンシング市場シェアの35.12%をリードし、クラスBモーターホームは2031年までにCAGR 8.42%で成長すると予測されています。

- 資金調達源別では、銀行および信用組合が2025年のレクリエーショナルビークル(RV)ファイナンシング市場シェアの47.05%を占め、オンライン・フィンテック貸し手は2031年までにCAGR 15.02%で拡大すると予測されています。

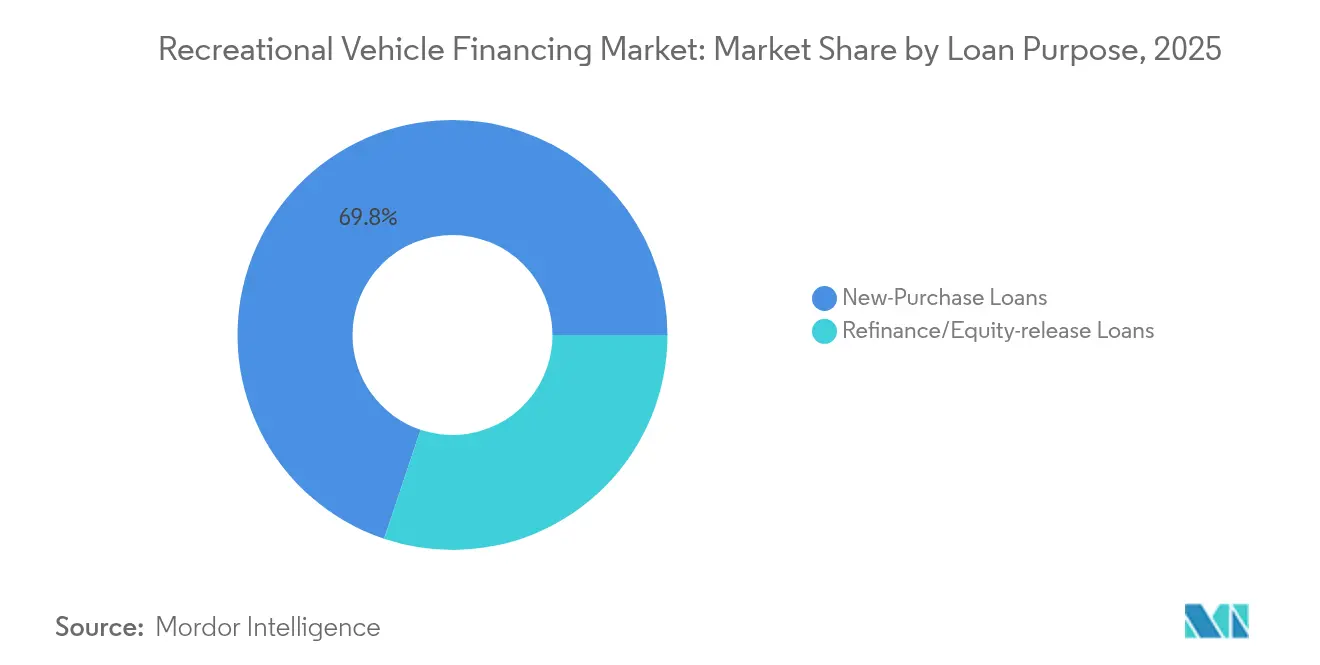

- 融資目的別では、新規購入契約が2025年のRVファイナンシング市場規模の69.84%を占め、リファイナンスおよびエクイティ・リリース・ローンは2031年までにCAGR 9.21%で拡大しています。

- 借入人信用ティア別では、プライム申請者が2025年のレクリエーショナルビークル(RV)ファイナンシング市場シェアの54.26%を獲得していますが、サブプライム・オリジネーションは2031年までに最速のCAGR 11.75%を示しています。

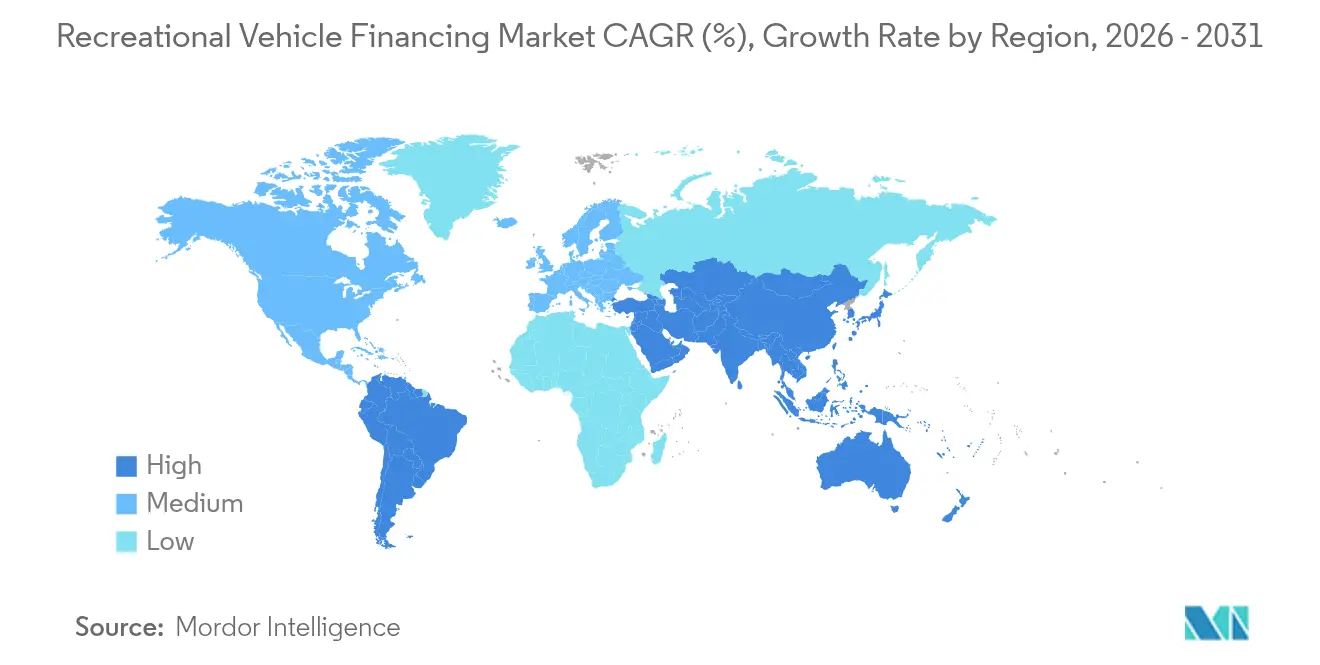

- 地域別では、北米が2025年のレクリエーショナルビークル(RV)ファイナンシング市場シェアの60.88%を占め、アジア太平洋地域は2031年までにCAGR 9.22%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・レクリエーショナルビークル・ファイナンシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 可処分所得の増加と有利な金利環境 | +2.1% | 北米・欧州への影響が最も強いグローバル規模 | 中期(2~4年) |

| モバイルライフスタイルを可能にするリモートワーク採用の拡大 | +1.8% | 北米・欧州が中核、アジア太平洋地域の都市部へのスピルオーバー | 長期(4年以上) |

| キャプティブ(OEMおよびディーラー)ファイナンシングの拡大 | +1.4% | グローバル、北米・欧州・オーストラリアでの初期成長 | 中期(2~4年) |

| テレマティクス主導のリスクベース・プライシング | +1.2% | 北米・欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| ピア・ツー・ピアRVレンタル・プラットフォームによる残存価値の向上 | +0.9% | 北米が中核、欧州・アジア太平洋地域への選択的拡大 | 中期(2~4年) |

| ESG連動型ABS構造による貸し手コストの削減 | +0.7% | 欧州・北米、アジア太平洋地域での採用は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と有利な金利環境

家計の賃金上昇と緩和的な金融政策が信用供与を拡大させ、2025年においてニア・プライム借入人のRVローン承認件数が前年比23%改善しました[2]「貸し付けにおける真実(レギュレーションZ)」消費者金融保護局、federalregister.gov。高額なクラスAユニットでは240ヶ月の融資期間が一般的となり、月々の返済額を緩和し、高コスト住宅市場から移行する購入者を取り込んでいます。貸し手はテレマティクスから導出された使用スコアに連動した変動金利構造によってポートフォリオの健全性を維持し、リスクと価格を動的に整合させています。多くの家庭にとって、RVは今や住宅と交通手段を兼ね備えたコスト効率の高いハイブリッドとなっており、RVファイナンシング市場の構造的成長を下支えしています。

モバイルライフスタイルを可能にするリモートワーク採用の急増

リモートワークの常態化により、レクリエーショナルビークルが年間を通じた居住空間へと転換され、所在地に依存しない収入や非伝統的な住所確認を認識するモデルへのアンダーライティングの転換が進んでいます。より高い信用プロファイルを持つ借入人が、固定資産税のかからない柔軟な居住地を求めることで、RVファイナンシング市場が恩恵を受けています。居住ステータスに関するレンディング・イン・トゥルース規制上の細則はコンプライアンスコストを増加させますが、同時にローン設計におけるイノベーションを触媒しています。需要は、大都市圏の給与を維持しながらRVのモビリティを活用して生活コストを裁定するテクノロジー専門職に集中しています。

キャプティブOEMおよびディーラー・ファイナンシング・プログラムの拡大

メーカーおよびディーラーは販売チャネル内にファイナンシングを組み込む動きを加速させており、外部貸し手を下回るプロモーション金利を提供しています。キャプティブ・プログラムはリベート構造を活用して新モデルの回転を加速させ、付随する部品収益を向上させます。このアプローチはブランド・ロイヤルティを確保しながら、OEMがファイナンシング・マージンを収益化することを可能にします。ただし、バランスシートへのエクスポージャーの増大により、景気循環の低迷期には厳格な流動性監視が求められます。借入人にとっては、統合されたファイナンシングにより購入サイクルが短縮され、RVファイナンシング市場全体の軌道を支援します。

テレマティクス主導のリスクベース・プライシングがデフォルト率を低下させる

高度なテレマティクス・ソリューションが走行距離、整備遵守状況、および位置情報に関する詳細データを提供し、貸し手がリアルタイムで金利を調整することを可能にします。早期採用者は、スコアのみによる従来のアンダーライティングと比較してデフォルト発生率が最大20%低減したと報告しており、これにより資本コストが削減され、競争力のあるAPRの維持が支援されます。信用履歴が乏しいものの健全な運用実績を持つ借入人は、より有利な価格設定の恩恵を受け、RVファイナンシング市場への参加が広がり、インクルーシブな成長ダイナミクスが強化されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高額な初期RVコストと金利変動性 | -1.9% | 価格感応度の高い新興市場への影響が最も強いグローバル規模 | 短期(2年以内) |

| 急速な価値低下と高額な保険料 | -1.6% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| コンプライアンスコストを引き上げるTILA/「居住」分類 | -1.1% | 北米の規制への焦点、グローバルな影響は限定的 | 長期(4年以上) |

| 主要地域における気候起因の壊滅的リスク | -0.8% | 北米西部、南欧、オーストラリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高額な初期RVコストと金利変動性

2024年における平均融資額はUSD 67,216に上昇し、償還スケジュールを延長しても負担能力が圧迫されています。長期ノートにおける金利変動は返済の不確実性を高め、商品革新にもかかわらずエントリーレベルの需要を冷え込ませています。貸し手は現在、金利リスクを移転する金利上限オプションをパッケージ化していますが、こうしたヘッジは実効信用コストを引き上げます。負担能力と利回りの間の緊張は、RVファイナンシング市場の短期的な拡大を引き続き抑制するでしょう。

急速な価値低下と高額な保険料

RVは乗用車よりも速く減価し、リファイナンスからの出口を複雑にするネガティブ・エクイティへのエクスポージャーをもたらします。気候関連イベントが多発する地域では保険料が年間25~30%上昇しており、貸し手は保守的なローン・トゥ・バリュー閾値を設定せざるを得ません。ギャップ保険および残存価値保証が台頭しつつありますが、特にクラスAモーターホームにおいて追加コストを増加させます。総所有コストの上昇は、RVファイナンシング市場の見通しに対する持続的な抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両別:トーワブルが市場ボリュームを牽引

トラベルトレーラーは、2025年オリジネーションの35.12%を獲得し、低い取得コストと既存の牽引車両との互換性により、車両タイプ別のRVファイナンシング市場規模をリードしました。このセグメントの融資期間が180ヶ月を超えることはほとんどなく、貸し手のポートフォリオ・デュレーションを管理しやすい水準に保っています。ボリュームは小さいものの、モーターホームはリモートワーカーがコンパクトなモバイルオフィスを好むことから、2031年までにCAGR 8.42%でファイナンシング・オリジネーションが拡大すると予測されています。フィフス・ホイール・ユニットおよびトイ・ホーラーは専門的なニッチを担い、ライフスタイル用アクセサリーをバンドルすることでローン金額を増加させ、より高い頭金を必要とすることが多いです。ポップアップおよびフォールディング・トレーラーは消費者の嗜好の向かい風に直面していますが、季節的なレンタル利用者が購入者に転換することがあり、申込件数に断続的なスパイクをもたらします。

モーターホームのサブセグメントは異なる借入人プロファイルを示します。クラスAの購入者は通常、高級な内装を反映したより高いローン上限と長期の償還期間を活用します。クラスCユニットは、アメニティのニーズと予算の制約を両立させるファミリー層を惹きつけます。トラック・キャンパーは、担保の可搬性および残存価値の不確実性を反映して、短い期間と高い金利スプレッドによるファイナンシングを確保します。返済期間および担保評価の違いは、貸し手がより広いRVファイナンシング市場の中でリスクをセグメント化する理由を明確にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

資金調達源別:伝統的銀行がデジタル・ディスラプションに直面

銀行および信用組合は2025年オリジネーションの47.05%のシェアを占め、預金を原資とするコスト優位性と成熟したディーラーとの関係から恩恵を受け、レクリエーショナルビークル・ファイナンシング市場を支配しています。しかしRVファイナンシング市場では、自動化されたアンダーライティングと即時審査ポータルを武器とするフィンテック貸し手によるシェア獲得の加速が見られ、その予測CAGRは15.02%となっています。ディーラーおよびOEMキャプティブは、モデルイヤーの切り替え時期に特に効果的な、プロモーションAPRを活用して在庫一掃とファイナンシング需要を連動させています。政府支援プログラムは依然として周辺的な存在ですが、特定のRVを製造住宅として扱うことで農村部における重要な流動性を提供しています。ピア・ツー・ピア・プラットフォームは萌芽段階にありますが、RVファイナンシング産業においてリスク・ティア別の投資家参加のための将来的な手段を示唆しています。

競争の再編は既存企業に対してオリジネーション・パイプラインのデジタル化、電子署名の統合、および代替データ・スコアリングの採用を迫っています。信用組合は付随サービス、保険、および会員特典をバンドルすることでロイヤルティを維持しようとしています。最終的には、差別化された顧客体験と資金調達コストの裁定が、RVファイナンシング市場内の資金調達源における将来的なシェア変動を規定するでしょう。

融資目的別:リファイナンシングが勢いを増す

新規購入契約は2025年のRVファイナンシング市場シェアの69.84%を占め、取得中心の借入人動機を再確認しました。しかし、エクイティ・リリースおよびリファイナンスのボリュームは、借入人が債務統合やユニットのアップグレードのために担保価値を引き出すことから、2031年までにCAGR 9.21%で上昇すると予測されています。金利変動は、利回り曲線が逆転した際に長期保有者が条件を再編することを促し、既存のRVペーパーに対するセカンダリー市場の需要を維持しています。エクイティ・リリース・ローンは、住宅改修や教育費といった非レジャー目的を支援することが多く、RVファイナンシング市場内における資産特化型ファイナンシングと汎用目的ファイナンシングの境界が曖昧になっていることを示しています。

貸し手にとって、リファイナンス・パイプラインは新規購入者向けマーケティングよりも低い取得コストを提供し、確立された返済履歴により優れたパフォーマンスを示す可能性があります。それでも、キャッシュアウト・リファイナンスの増加するシェアはローン・トゥ・バリュー比率を引き上げるため、下落リスクを管理するための堅固な担保評価と保険カバレッジが必要とされます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

借入人信用ティア別:プライムの優位性とサブプライムの上昇余地

プライム借入人(FICOスコア720以上)が2025年オリジネーションの54.26%を獲得し、RV購入の裁量的性質と低リスクプロファイルに対するアンダーライティングの選好を反映しています。AI対応スコアリング・モデルの進歩により、サブプライム・ティアへの一層の浸透が可能となり、2031年までにCAGR 11.75%で拡大しています。ニア・プライム申請者は、より高い頭金または延長保証などの担保付加物によって価格プレミアムを軽減します。信用ティアの多様化の拡大はRVファイナンシング市場を広げますが、細かく調整されたリスクベース・プライシングと堅固な資産追跡ツールを必要とします。

代替データは、ギグ・エコノミーの収入安定性や公共料金支払い履歴を含め、FICOの優位性に挑戦する機械学習アルゴリズムを駆動しています。貸し手にとって、信用ティア全体にわたるバランスの取れたポートフォリオ構築は、RVファイナンシング産業における延滞目標を損なうことなく利回りを最適化するために不可欠です。

地域分析

北米はRVファイナンシング市場の主要地域であり続け、2025年収益の60.88%を占めています。成熟したディーラーネットワーク、競争力のある資金調達コスト、および融和的なレギュレーションZ指針が、2031年までの予測CAGR 6.35%を下支えしています。若年層や民族的に多様な購入者へのシフトが新たな需要をもたらす一方、居住分類に関する規制により貸し手はコンプライアンス・ワークフローを洗練させることを余儀なくされています。

アジア太平洋地域は最も急成長している地域であり、CAGR 9.22%と予測されています。中間所得層の増加、国内観光の振興、および柔軟な生活様式への受容拡大が、融資インフラの発展が遅れているにもかかわらずオリジネーションを触媒しています。国際銀行およびフィンテック企業が地元ディーラーとの協力を強化し、権原、保険、サービシング・フレームワークを標準化することで、RVファイナンシング市場全体にわたるスケーラブルな成長の土台を築いています。

欧州は多様な規制体制と限定的なキャンプ場密度によって形成された成熟しつつも断片化した状況を呈しています。持続可能なパワートレインと軽量設計への需要が中心となり、貸し手はグリーン・ローン構造とESG連動型アセット・バックト・セキュリティーを模索するよう促されています。ブラジルとアルゼンチンが牽引する南米は、CAGR 7.45%の見通しで続いていますが、通貨変動と政治的不安定さがリスク選好を抑制しています。

中東およびアフリカでは、RVファイナンシング市場は依然として黎明期にありますが、アラブ首長国連邦および南アフリカの富裕層顧客がラグジュアリーモーターホームへの関心を高めており、長期的な潜在性を示唆しています。

競争環境

RVファイナンシング市場はある程度の集中を示しています。この市場の上位貸し手が合計でオリジネーションの相当部分を占めています。RVファイナンシング市場の上位5社が2025年における市場オリジネーションの相当部分を支配しています。Bank of AmericaはRVファイナンシング市場における主要プレイヤーです。規模の経済により、低コストのホールセール資金調達と広範なディーラーのフロア・プラン関係へのアクセスが可能となっています[3]「ディーラーネットワークを通じて利用可能なRVローン・ファイナンシング」Bank of America、dealer-network.bankofamerica.com。Wells Fargoもまた重要な貸し手であり、デジタル・オンボーディング・プロセスを強化し、共同ブランドのクレジット・パートナーシップを確立しています。

主要OEMのキャプティブ・ファイナンス部門は、保証プログラムとプロモーションAPRをバンドルすることで顧客を獲得してリーチを拡大し、段階的なサービス収益を取り込んでいます。デジタル・ネイティブな貸し手は、AIを活用したアンダーライティングと即時の資金提供を用いて、スピードと透明性を重視する借入人を獲得しています。戦略的提携を通じたトレーラー・ローンへのSynchronyの拡大は、専門的な金融機関が製品隣接領域を活用してシェアを獲得する方法を示しています。

ソーラー搭載モーターホームなど環境便益を定量化できる貸し手向けにESG連動型証券化が資本コストを引き下げるにつれ、競争の激しさが増しています。テレマティクスベースのプライシングを先駆けたプレイヤーはポートフォリオ損失の優位性を達成し、それを金利割引として還元しています。戦略的な競争の場は現在、資金調達コスト、顧客体験、およびデータ分析能力にまたがっており、RVファイナンシング市場における継続的なダイナミズムを確保しています。

レクリエーショナルビークル・ファイナンシング産業のリーダー企業

Bank of America

Wells Fargo

JPMorgan Chase

Truist Bank(LightStream含む)

U.S. Bank

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AEONrvはEpic Financeとの提携により、クラスBおよびクラスCモーターホームをカバーする全国ファイナンシング・プログラムを導入しました。

- 2025年4月:RVインダストリー・アソシエーションは、超党派のトラベルトレーラー・アンド・キャンパー・タックス・パリティ法(H.R. 332)を推進し、RV販売の88%を占める非動力式トーワブル・ユニットのフロア・プラン・ローンに対する利息の完全控除をディーラーに認めることを求めています。

グローバル・レクリエーショナルビークル・ファイナンシング市場レポートの調査範囲

レクリエーショナルビークル・ファイナンシングとは、モーターホーム、トレーラー、その他のレジャー用車両を購入するためのローンまたは支払いプランを取得するプロセスを指します。このファイナンシング・サービスは、柔軟な返済オプション、競争力のある金利、および様々なローン構造を提供することで、個人および家族がRVを取得できるようにし、国内旅行やアウトドア体験に対する高まる需要に応えています。

レクリエーショナルビークル・ファイナンシング市場は、車両タイプ、資金調達源、および地域によってセグメント化されています。車両別では、モーターホーム(クラスA、クラスB、クラスC)、キャラバン(トラベルトレーラー、フィフス・ホイール、トイ・ホーラー、トラック・キャンパー、ポップアップ・トレーラー、フォールディング・キャンピング・トレーラー)、資金調達源別では(銀行・信用組合、RVディーラーシップ・ファイナンシング、メーカー・ファイナンシング、オンライン貸し手、政府支援ローン)に分類されています。市場は地域別に北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。

各セグメントの市場規模および予測は、USDの金額ベースで算出されています。

| モーターホーム | クラスA |

| クラスB(バン・コンバージョン) | |

| クラスC | |

| トーワブルRV/キャラバン | トラベルトレーラー |

| フィフス・ホイール | |

| トイ・ホーラー | |

| トラック・キャンパー | |

| ポップアップ/フォールディング・トレーラー |

| 銀行・信用組合 |

| ディーラー/OEMキャプティブ・ファイナンシング |

| メーカー支援プログラム |

| オンライン/フィンテック貸し手 |

| ピア・ツー・ピアおよびマーケットプレイス・レンディング |

| 政府支援ローン |

| 新規購入ローン |

| リファイナンス/エクイティ・リリース・ローン |

| プライム(FICOスコア720以上) |

| ニア・プライム(660~719) |

| サブプライム(660未満) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両別 | モーターホーム | クラスA |

| クラスB(バン・コンバージョン) | ||

| クラスC | ||

| トーワブルRV/キャラバン | トラベルトレーラー | |

| フィフス・ホイール | ||

| トイ・ホーラー | ||

| トラック・キャンパー | ||

| ポップアップ/フォールディング・トレーラー | ||

| 資金調達源別 | 銀行・信用組合 | |

| ディーラー/OEMキャプティブ・ファイナンシング | ||

| メーカー支援プログラム | ||

| オンライン/フィンテック貸し手 | ||

| ピア・ツー・ピアおよびマーケットプレイス・レンディング | ||

| 政府支援ローン | ||

| 融資目的別 | 新規購入ローン | |

| リファイナンス/エクイティ・リリース・ローン | ||

| 借入人信用ティア別 | プライム(FICOスコア720以上) | |

| ニア・プライム(660~719) | ||

| サブプライム(660未満) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

レクリエーショナルビークル・ファイナンシング市場の現在の規模は?

レクリエーショナルビークル・ファイナンシング市場は2026年にUSD 424億規模を有し、2031年までにUSD 598億2,000万に達すると予測されています。

どの車両セグメントがローン・オリジネーションを支配していますか?

トーワブル・カテゴリー内のトラベルトレーラーが2025年ボリュームの35.12%でリードしています。

フィンテック貸し手はこの分野でどれほど急成長していますか?

オンラインおよびフィンテック・オリジネーターは2031年までにCAGR 15.02%で拡大すると予測されています。

なぜリモートワーカーが需要に影響を与えているのですか?

リモート専門職はRVをフルタイムの居住空間として使用し、年間を通じたファイナンシング需要とより長いローン期間を生み出しています。

有利な金利にもかかわらず市場成長を抑制しているものは何ですか?

高額な初期車両価格、急速な価値低下、および保険コストの上昇が負担能力とリファイナンシング選択肢を圧迫しています。

最も急成長する地域はどこですか?

中間層のレジャー支出が加速する中、アジア太平洋地域がCAGR 9.22%で成長すると予測されています。

最終更新日: