オーストラリア自動車ファイナンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

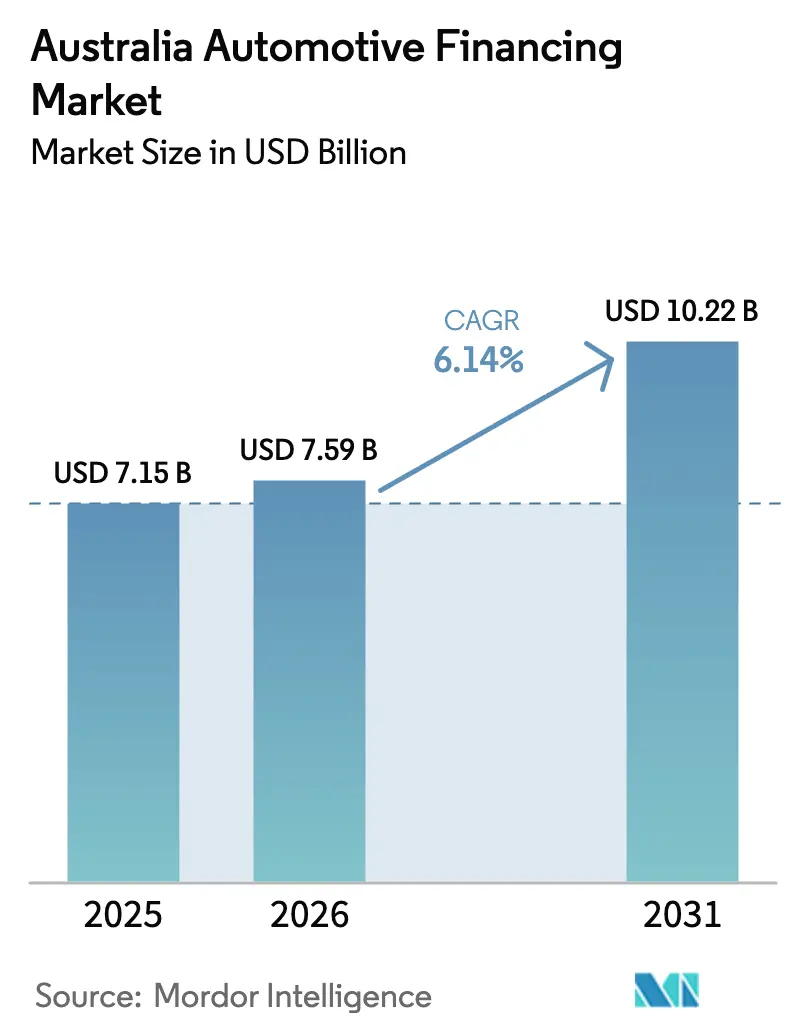

| 基準年の市場規模 (2025) | 7.15 十億米ドル |

| 市場規模 (2026) | 7.59 十億米ドル |

| 市場規模 (2031) | 10.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア自動車ファイナンス市場分析

オーストラリア自動車ファイナンス市場規模は、2025年の71億5,000万USDから2026年には75億9,000万USDへと成長し、2026年から2031年にかけて6.14%のCAGRで2031年までに102億2,000万USDに達すると予測されています。オーストラリア準備銀行のキャッシュレートが4.35%であるにもかかわらず、電気自動車普及率の上昇、デジタルファーストの融資、および将来価値保証ローンなどの新商品に支えられて成長が続いています [1]「金融政策に関する声明」、オーストラリア準備銀行、rba.gov.au。構造的な変化としては、OEMキャプティブによる組み込み型ファイナンスの拡充、フィンテック・銀行パートナーシップによる与信アクセスの拡大、そして柔軟なモビリティ需要に応えるサブスクリプションモデルが挙げられます。銀行がAI対応の審査とオムニチャネル・オリジネーションを通じてOEMキャプティブや専門ノンバンクに対抗する中、競争の激しさが増しています。地理的な格差も明らかであり、ニューサウスウェールズ州が依然として取扱高トップを維持する一方、西オーストラリア州は鉱業主導の好景気を背景に最も急速な成長を遂げています。規制は引き続き重要な要素であり、オーストラリア証券投資委員会(ASIC)によるフレックスコミッション禁止がディーラースプレッドを圧縮し、オープンバンキング義務化がコンプライアンスコストを増加させています。

主なレポートの要点

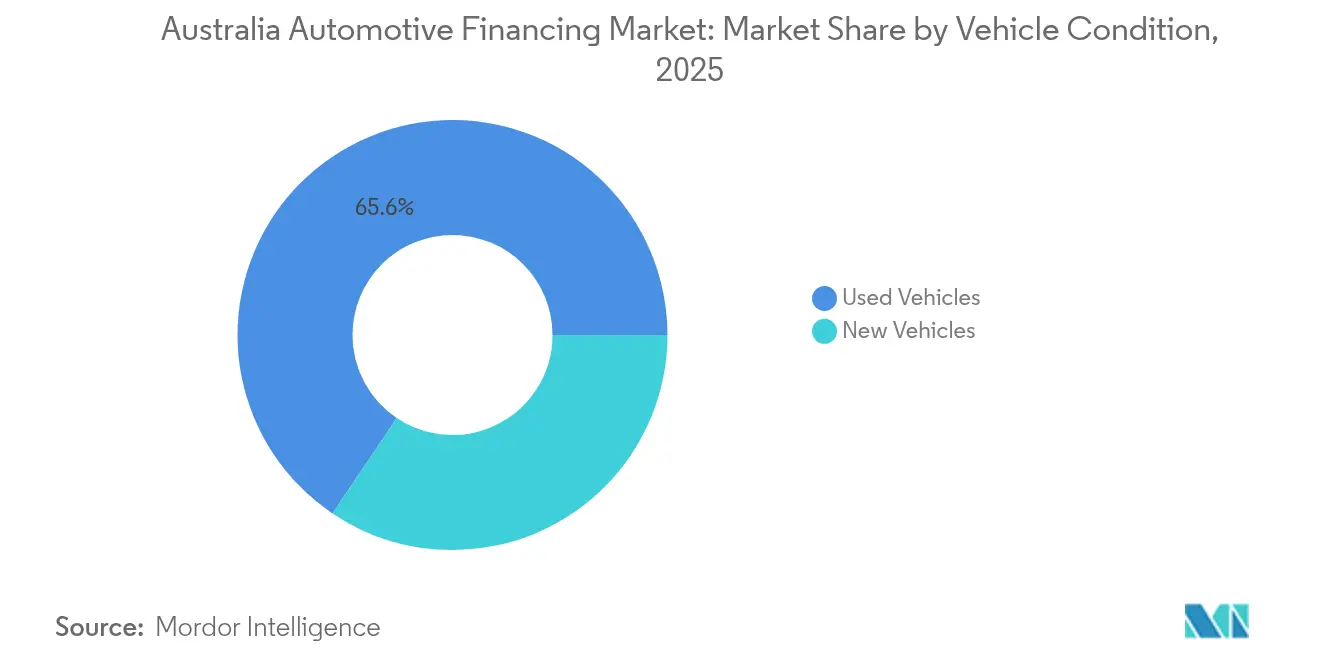

- 車両状態別では、中古車が2025年のオーストラリア自動車ファイナンス市場シェアの65.58%を占め、一方で新車ローンは2031年までに6.98%のCAGRで成長すると予測されています。

- 資金調達元別では、銀行が2025年のオーストラリア自動車ファイナンス市場規模の53.78%のシェアでトップを占め、OEMキャプティブ・レンダーは2031年にかけて7.86%のCAGRで最も速く成長する見込みです。

- ファイナンス商品別では、担保付き自動車ローンが2025年のオーストラリア自動車ファイナンス市場シェアの48.76%を占め、一方でサブスクリプションおよび従量課金制は2031年までに7.28%のCAGRで成長すると予測されています。

- 車両タイプ別では、乗用車が2025年のオーストラリア自動車ファイナンス市場シェアの72.63%を占め、2031年までに6.71%のCAGRで成長する見込みです。

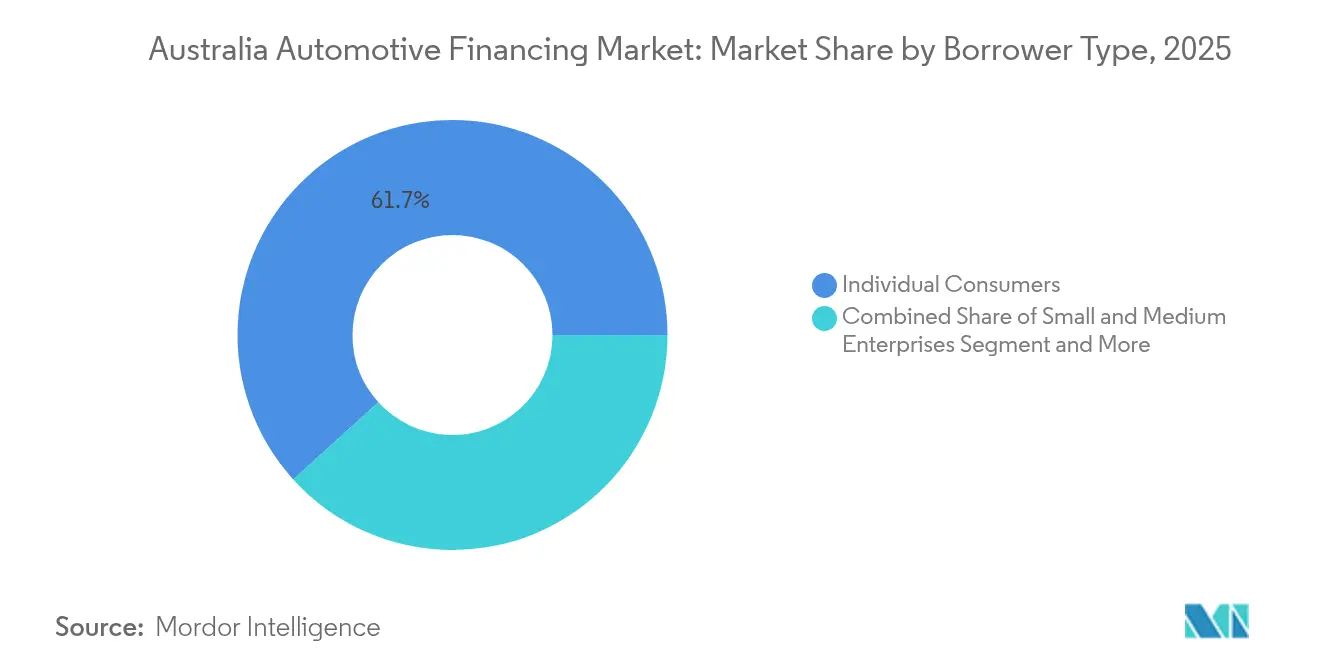

- 借り手タイプ別では、個人消費者が2025年のオーストラリア自動車ファイナンス市場の61.72%を占め、中小企業は2031年にかけて8.09%のCAGRで成長すると予測されています。

- チャネル別では、ディーラー統合型ファイナンスが2025年のオーストラリア自動車ファイナンス市場の56.71%を占め、ダイレクト・トゥ・コンシューマー・オンラインモデルは2031年にかけて8.52%のCAGRで成長すると予測されています。

- 州/準州別では、ニューサウスウェールズ州が2025年のオーストラリア自動車ファイナンス市場の34.12%を占め、西オーストラリア州は2031年に向けて7.78%の最も高い予測CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア自動車ファイナンス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 電気自動車およびハイブリッド車の普及 | +1.8% | 全国的、特にオーストラリア首都特別地域、ニューサウスウェールズ州、ビクトリア州に集中 | 中期(2〜4年) |

| デジタルローン・オリジネーションの加速 | +1.2% | 全国的、ニューサウスウェールズ州とビクトリア州での早期導入 | 短期(2年以内) |

| ディーラー主導の将来価値保証プログラム | +1.1% | 全国的、都市部での普及 | 短期(2年以内) |

| 借り手向けフィンテック・銀行パートナーシップ | +0.9% | 全国的、地方部に重点 | 中期(2〜4年) |

| サブスクリプションおよびリースへの優遇措置 | +0.7% | 都市部の高所得者層 | 長期(4年以上) |

| 残存価値保険と高い担保価値比率(LTV) | +0.5% | 主要都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車専用ローン商品に支えられたバッテリー式電気自動車およびハイブリッド車の急速な普及

バッテリー式電気自動車(BEV)とハイブリッド車の普及が、政府の補助金、ノベーテッドリースに対するフリンジ・ベネフィット税(FBT)免除、Bank AustraliaとRACVによる低金利グリーンローンの後押しを受けてローン需要を加速させています。2025年7月のBEV新車販売台数は前年同期比7.1%増加し、レンダーに成長中のセグメントを提供しています。OEMキャプティブは充電クレジットと保険をバンドル提供し、オーストラリア首都特別地域、ニューサウスウェールズ州、ビクトリア州での普及を促進しています。2025年に始まる新車燃費効率基準(New Vehicle Efficiency Standard)により、メーカーはフリート二酸化炭素上限に直面し、借り手を電動化モデルへと誘導することになります。

デジタルファーストのローン・オリジネーションとe-KYC(電子的本人確認)の加速

デジタルファーストのローン・オリジネーションとe-KYCにより、承認時間が数日から数分に短縮され、全国の消費者の期待値がリセットされています。Pepper MoneyのインスタントオファーやオーズローンズのZinkによる2分承認は、リアルタイムの銀行フィード、AIクレジットスコアリング、オープンバンキングAPIが紙の明細書や手動での確認に取って代わっていることを示しています。ディーラーはより高いコンバージョン率と減少したフォールアウトの恩恵を受け、オンラインポータルはブラウジングセッション中に顧客への融資を完了させることができます。この効率化によりユーザー獲得コストが低下し、地方の借り手の与信アクセスが拡大し、高金利にもかかわらずローン量が増加しています。

ディーラー主導の将来価値保証(GFV)プログラムによる手頃な価格の向上

将来価値保証(GFV)プログラムは残存価値リスクをドライバーからレンダーへと移転し、月々の支払い額を引き下げ、新車購入の手頃な価格を実現します。詳細な再販データを持つOEMキャプティブが期末固定買い取り価格を提示することで、この仕組みが大幅なローン急増をもたらしました。オーストラリア税務署(Australian Taxation Office)の最低残存価値規定表が規制上の明確性を加える一方、保険会社は市場変動からレンダーを保護するカバレッジをパッケージ化しています。予測可能な減価償却と高い中古市場流動性により金融機関のリスクプレミアムが低下する都市部において、普及が最も顕著です。

薄い信用履歴を持つ借り手への与信アクセスを拡大するフィンテック・銀行パートナーシップ

フィンテック・銀行連合は、リアルタイムの銀行フィードと代替データスコアリングを組み合わせることで、薄い信用履歴を持つ借り手への与信アクセスを拡大しています。PlentiのNAB PayTo統合によりインスタント返済が可能になり、WestpacとRich Data CoはAIキャッシュフロー予測を活用して返済能力審査を精緻化しています。SocietyOneなどのマーケットプレイス・レンダーの申込承認率は依然として約11%にとどまっていますが、そのモデルは既存業者を包括的な分析へと向かわせています。ASICの先住民および地方の消費者への注力がこの転換を後押しし、今後予定されているBNPL(後払い)ライセンス制度が新たなチャネル全体に責任ある貸付ルールを組み込みます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 金利と負債の圧力 | -1.4% | 全国的、特にニューサウスウェールズ州とビクトリア州で深刻 | 短期(2年以内) |

| ASICによるコミッション規制強化 | -0.8% | 全国的 | 中期(2〜4年) |

| バッテリー式電気自動車の急速な残存価値リスク | -0.6% | 早期普及州 | 長期(4年以上) |

| オープンバンキングのサイバーセキュリティ・コンプライアンスコスト | -0.3% | 全国的、小規模レンダー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

金利変動の激化と家計の債務返済圧力の上昇

2022年5月以降、オーストラリア準備銀行はキャッシュレートを0.10%から4.35%に引き上げ、変動住宅ローン金利の平均が6.0%超、3年固定の自動車ローン金利の平均が8.1%に達しています。財務省のモデリングによれば、住宅ローン金利が100ベーシスポイント上昇するごとに家計消費成長率が0.35ポイント低下し、車両の買い替えなどの裁量的支出を抑制します。エコノミストは景気後退の可能性が有意に高まったと見ており、雇用の不透明感が高まる中、レンダーはスコアカードを厳格化しローン期間を短縮する傾向にあります。

ASICによるディーラーの「フレックスコミッション」取り締まりによるマージンの低下

2018年の禁止措置により、かつて金利を高騰させていたマークアップが撤廃され、ANZとの8,500万AUDの和解でその影響が顕在化しました [2]「フレックスコミッション禁止の影響」、ASIC メディアリリース、asic.gov.au。この慣行の廃止によりディーラーマージンが圧縮され、ファイナンスのアップセルへのインセンティブが低下し、情報を持つ借り手へと交渉力がシフトしています。一部のディーラーは失った利益を取り戻すために車両価格を引き上げるか、付加的な保険を推奨しますが、これらの対応はより厳しい規制当局の監視を招くリスクがあります。銀行とキャプティブはショールームでのファイナンスの魅力を維持するために報酬モデルを再設計する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両状態別:中古車のスケールと新車の電気自動車モメンタム

中古車は2025年のオーストラリア自動車ファイナンス市場において65.58%のシェアで支配的であり、平均ローン額28,116AUDが新車と比べて割安であることが背景にあります。エスクロー決済を統合したオンライン中古車サイトが中古車取引への信頼を高めています。新車ローンは電気自動車補助金とGFVプログラムによる月々の支払い削減に後押しされ、6.98%のCAGRで成長しています。2024年には記録的な販売が達成され、優良信用の新車顧客に対するレンダーの意欲が高まっています。

デジタルファーストの審査は両セグメントに恩恵をもたらしますが、リスクモデルは異なります。中古車ローンはコンディションのばらつきが大きく、より高い引当金を必要とします。新車ポートフォリオは保証適用と予測可能な減価償却の恩恵を受け、OEMキャプティブペーパーでは特にその効果が顕著です。ASICによる監視は、脆弱な借り手を保護するために中古車ファイナンスにおいてより厳しく維持されています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

資金調達元別:銀行が基盤を固め、OEMキャプティブが台頭

銀行は2025年のオーストラリア自動車ファイナンス市場の53.78%を占め、預金調達コストの優位性と全国的な支店ネットワークを活用して価格競争力を維持しています。大手4行のステータスが銀行資産の高いシェアを確保していますが、OEMキャプティブは補助金付き低金利、サービスパッケージ、GFV保証をバンドルしてショールームでの販売を効率化することで7.86%のCAGRで拡大しています。組合員所有銀行(カスタマーオウンドバンク)はローンにおいてコミュニティ志向の競争を加え、時間をかけて成長しています。

Taurus Auto Financeなどのノンバンクレンダーは小売ポートフォリオを証券化して5億5,000万AUDのオリジネーションを資金調達し、機動的な審査がニッチな顧客層を獲得する方法を示しています。Westpacのリジマック(Resimac)へのダイベスティチャーとマッコーリー(Macquarie)のアライド・クレジット(Allied Credit)への売却は、バーゼル自己資本規制の強化の中で資本効率を優先する動きを浮き彫りにしています。競争の激化により価格スプレッドは縮小しますが、商品の選択肢は広がります。

ファイナンス商品別:担保付きローンが優勢、サブスクリプションが急増

担保付きローンは2025年のオーストラリア自動車ファイナンス市場の48.76%を占め、車両担保が中央値金利と5年間の期間をサポートすることで恩恵を受けています。無担保個人ローンは古い車の購入者に対応していますが、二桁の金利でより高い信用リスクを価格に反映しています。フリンジ・ベネフィット税(FBT)の優遇措置の下、給与ノベーテッドリースは電気自動車購入のサラリーマンに人気を博し、GFV構造は残存価値リスクをレンダーに移転して取扱高の急増をもたらしています。

サブスクリプションおよび従量課金制モデルは7.28%のCAGRで成長し、保険、登録、メンテナンスを定額月額費用にバンドルして柔軟性を求める都市部のプロフェッショナルにアピールしています。残存価値保険により、不確かな再販価格曲線を持つ電動モデルを中心に、資本引当を実質的に高めることなく貸出価値比率(LTV)を延伸することが可能になります。コンプライアンスの枠組みでは、バルーン返済義務に関する消費者の誤解を軽減するための透明な条件が求められています。

車両タイプ別:乗用車が優勢、軽商用車とBEVが続く

乗用車は2025年のオーストラリア自動車ファイナンス市場の72.63%を維持し、家計が個人的なモビリティを優先し、レンダーが予測可能な減価償却を好む中で2031年まで6.71%のCAGRで拡大すると予測されています。トヨタ・ハイラックスとフォード・レンジャーが新車登録を牽引し、乗用と業務用途の境界線が曖昧であることを示しています。軽商用車は中小企業(SME)が即時資産控除を利用して減価償却できることで恩恵を受け、フリート更新を促進しています。中型・大型トラックは運用ライフサイクルに合わせた長期間の期間が必要であり、専門的な審査が求められます。

電動化は乗用車セグメントで勢いを増しており、テスラ(Tesla)モデルYが上位にランクインしている一方、商用電気自動車の普及は積載量と航続距離の経済性に左右されます。2025年に始まる新車燃費効率基準がフリート全体の脱炭素化を加速し、リース契約のコンプライアンスコスト要因を追加します。

推進タイプ別:内燃機関が依然として主力、BEVが最も速く成長

内燃機関(ICE)車は2025年のオーストラリア自動車ファイナンス市場の74.95%を占め、整備された給油インフラと低い初期価格に支えられています。しかしながらバッテリー式電気自動車(BEV)は、充電器の普及とローン割引がコスト差を縮小する中で8.89%のCAGRの見通しを示しています。

2024年にはハイブリッド販売が増加し、移行期の経路を提供しています。Bank Australiaの6.95%と RACVの5.09%のグリーンローンがファイナンスコストを削減し、ノベーテッドリースのFBT優遇措置が給与節約効果を増幅させています。ファイナンス構造は金利引き下げとノベーテッドリースの税制優遇を通じて低排出ガスの借り手を優遇しています。BEVの残存価値の不確実性は依然として抑制要因であり、レンダーは期間の短縮と低いバルーン残存価値を価格に組み込む傾向が増しています。保険ラッパーが変動性を相殺し、急速な技術サイクルが減価償却曲線を圧縮する中でもローン意欲を持続させています。

借り手タイプ別:消費者がリード、中小企業が加速

個人は2025年のオーストラリア自動車ファイナンス市場の61.72%を占め、信用スコアは全国平均をやや下回るものの優良帯の範囲内にあります。家計のモビリティ需要は生活コスト上昇の圧力の中でも安定した需要を維持しています。オーストラリア自動車ファイナンス市場における中小企業(SME)の規模は、電動化フリートと即時資産控除が普及を後押しする中で8.09%のCAGRで成長しています。法人フリートファイナンスは、OEMキャプティブを通じて管理されることが多い、ボリュームリベートと複数年メンテナンスパッケージに依存しています。

法人フリートファイナンスは、一括割引、オペレーティングリース構造、および総所有コスト分析を重視し、テレマティクスによる監視を伴うOEMキャプティブによって頻繁に管理されています。フィンテックスコアリングモデルはギグエコノミーのドライバーなどの薄い信用履歴の申込者へのアクセスを拡大する一方、ASICの監視は責任ある貸付監査と違反措置を通じて先住民借り手を含む脆弱な層を保護しています。AI主導の収入確認が承認を加速させますが、レンダーは依然として無担保の中小企業エクスポージャーに対して高い引当金を計上しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

チャネル別:ディーラーファイナンスがリード、ダイレクト・トゥ・コンシューマーが拡大

ディーラー統合型ファイナンスは2025年のオーストラリア自動車ファイナンス市場の56.71%を占め、ASICのフレックスコミッション禁止によるマージン圧縮にもかかわらず、販売時点でのコンビニエンスとメーカーインセンティブを活用しています。GFVオファーと低金利キャプティブローンはショールームで依然として説得力を持ちますが、デジタルネイティブが透明な価格設定とインスタント決定を求める中、オンラインのダイレクト・トゥ・コンシューマーチャネルは8.52%のCAGRで上昇しています。

ブローカーは60社以上のレンダーのオプションを集約する一方、オーズローンズのZinkは2分で承認し、ユーザーエクスペリエンスが競争上の差別化要因であることを示しています。オープンバンキングAPIによりリアルタイムの収入確認が可能になりますが、サイバーセキュリティ・コンプライアンスは小規模レンダーのコストを増加させます。カーセールズ(Carsales)とモノーバ(Monoova)のエスクローなどのマーケットプレイス保護機能が個人間取引への信頼を高めています。モバイル・オリジネーションアプリが進化する中、レンダーはオムニチャネルジャーニーを融合させ、借り手がオンラインで開始し、ディーラーで最終確認し、スマートフォンポータルを通じてローンを管理できるようにしています。

地理的分析

ニューサウスウェールズ州はオーストラリア自動車ファイナンス市場の34.12%を占め、ローン申込の高いシェアを創出し、電気自動車充電設備の整備を牽引しています。ニューサウスウェールズ州は規模と政策支援を兼ね備え、最大のディーラーネットワークと集中したフィンテッククラスターをホストしてオリジネーションを効率化しています。高い都市密度がBEV普及を促進し、州の補助金が連邦インセンティブを補完しています。ビクトリア州は製造業の遺産的なエコシステムとメルボルン・シドニー間の充電回廊を活用しています。クイーンズランド州は人口流入と観光需要から恩恵を受け、軽商用車融資を支えています。

西オーストラリア州は7.78%のCAGRで最も速い成長を記録し、鉱業による富とインフラ整備がその原動力となっています。西オーストラリア州のコモディティに支えられた好景気は景気の変動を緩和し、可処分所得を高めており、ピルバラのインフラプロジェクトが高価値の業務用車両を必要としています。南オーストラリア州、タスマニア州、オーストラリア首都特別地域(ACT)は取扱量は小さいものの、電気自動車普及とノベーテッドリース浸透率においてその規模以上の存在感を示しています。ノーザンテリトリー州は人口密度が低く、大型の四輪駆動(4×4)ローンへの偏りがあり、タスマニア州の低い平均ローン額は価格感度の高さを示しています。

ASIC下での州をまたいだ規制の統一により均一な消費者保護が確保されていますが、印紙税の優遇措置や登録割引の違いがローン価格設定に複雑さを加えています。特に高速道路沿いの充電インフラ整備は、BEVローン成長の軌跡を左右する重要な要因であり続けています。

競争環境

オーストラリア自動車ファイナンス市場は中程度の集中度を示しています。銀行は資金調達コストの優位性とブランド信頼性で既存の地位を守りますが、OEMキャプティブはバンドルオファリングと優れた残存価値の洞察を活用しています。ノンバンクレンダーとフィンテックはスピードとユーザーエクスペリエンスで差別化しており、Pepper Moneyのインスタント承認とTaurus Auto Financeの証券化資金調達がこれらの優位性を際立たせています。

規制の変化が戦略的な再調整を促しています。Westpacは2025年3月にAUD15億の自動車ローンポートフォリオをResimacに売却して直接的な自動車融資から撤退し、中核セグメントへ資本を再投入しました。Macquarieの2025年7月のAllied Creditへの車両ローン売却は、銀行間のアセットライト化の傾向を裏付けています。テクノロジーは依然として最も重要な競争手段であり、AIとオープンバンキングのデータストリームがデフォルト率を低下させ、未開拓のニッチを解放する一方、リアルタイムAPIを保護するためのサイバーセキュリティ支出が増加しています。

新興モデルにはサブスクリプションファイナンスとGFV残存価値保険が含まれており、金利競争によるマージン圧縮を相殺するアニュイティ型収益を提供しています。NABのPayToとPlentiの統合などのパートナーシップは、バランスシートを膨らませることなく市場カバレッジを拡大するバンク・フィンテックの共生的な取り組みを示しています。

オーストラリア自動車ファイナンス産業のリーダー

Toyota Finance Australia

ANZ Banking Group

National Australia Bank (NAB)

Macquarie Leasing & Asset Finance

Commonwealth Bank (CommBank)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:MacquarieのバンキングおよびフィナンシャルサービスユニットがAUD15億(USD10億)の自動車ローンポートフォリオをAllied Creditに移管することに合意し、アドバイザリーサービスへの資本の再投入を図ることになりました。

- 2025年3月:Resimac GroupがWestpacの自動車ファイナンス資産の購入を完了し、運用資産(AUM)をAUD157億に引き上げ、ノンバンクとしての規模を確固たるものにしました。

- 2025年3月:Bank Australiaは、国内の電気自動車への移行を加速するため、2025年から新たな化石燃料車向けの融資を停止すると発表しました。

オーストラリア自動車ファイナンス市場レポートの範囲

自動車ファイナンスとは、消費者が新車を大幅に低下した価格で手頃な均等月賦(EMI)払いで購入できるサービスです。これらの均等払いはローン金額と返済期間に基づいて一定の固定金利で分割されます。

自動車ファイナンス市場はタイプ、資金調達元タイプ、および車両タイプに基づいてセグメント化されています。タイプに基づいて、市場は新車と中古車にセグメント化されています。資金調達元タイプに基づいて、市場はOEM、銀行、信用組合、および金融機関にセグメント化されており、車両タイプに基づいて、市場は乗用車と商用車にセグメント化されています。レポートは上記のすべてのセグメントについて価値(USDビリオン)での市場規模を対象としています。

| 新車 |

| 中古車 |

| 銀行 |

| OEMキャプティブファイナンス |

| 信用組合および相互扶助組合 |

| ノンバンクレンダーおよびフィンテック |

| 担保付き自動車ローン |

| 無担保個人ローン |

| リースおよびノベーテッドリース |

| GFV/バルーン返済ファイナンス |

| サブスクリプションおよび従量課金制 |

| 乗用車 |

| 軽商用車 |

| 中型・大型商用車 |

| 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV) |

| バッテリー式電気自動車(BEV) |

| 個人消費者 |

| 中小企業 |

| 法人およびフリート |

| ディーラー統合型ファイナンス |

| ダイレクト・トゥ・コンシューマー・オンライン |

| ブローカーおよびアグリゲータープラットフォーム |

| ニューサウスウェールズ州 |

| ビクトリア州 |

| クイーンズランド州 |

| 西オーストラリア州 |

| 南オーストラリア州 |

| タスマニア州 |

| オーストラリア首都特別地域 |

| ノーザンテリトリー州 |

| 車両状態別 | 新車 |

| 中古車 | |

| 資金調達元別 | 銀行 |

| OEMキャプティブファイナンス | |

| 信用組合および相互扶助組合 | |

| ノンバンクレンダーおよびフィンテック | |

| ファイナンス商品別 | 担保付き自動車ローン |

| 無担保個人ローン | |

| リースおよびノベーテッドリース | |

| GFV/バルーン返済ファイナンス | |

| サブスクリプションおよび従量課金制 | |

| 車両タイプ別 | 乗用車 |

| 軽商用車 | |

| 中型・大型商用車 | |

| 推進タイプ別 | 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV) | |

| バッテリー式電気自動車(BEV) | |

| 借り手タイプ別 | 個人消費者 |

| 中小企業 | |

| 法人およびフリート | |

| チャネル別 | ディーラー統合型ファイナンス |

| ダイレクト・トゥ・コンシューマー・オンライン | |

| ブローカーおよびアグリゲータープラットフォーム | |

| 州/準州別 | ニューサウスウェールズ州 |

| ビクトリア州 | |

| クイーンズランド州 | |

| 西オーストラリア州 | |

| 南オーストラリア州 | |

| タスマニア州 | |

| オーストラリア首都特別地域 | |

| ノーザンテリトリー州 |

レポートで回答されている主な質問

2031年までのオーストラリア自動車ファイナンス市場の予測規模は?

オーストラリア自動車ファイナンス市場規模は、6.14%のCAGRに支えられ、2031年までに102億2,000万USDに達すると予測されています。

現在ローン量でリードしている車両状態セグメントはどれですか?

中古車ファイナンスが全体の65.58%を占めており、新車購入に対する手頃な価格の優位性が背景にあります。

OEMキャプティブファイナンス会社が銀行より速く成長している理由は?

OEMキャプティブは低金利ローンを車両とバンドルし、優れた残存価値データを活用することで、2031年まで7.86%のCAGRを実現しています。

最も速いファイナンス成長が見込まれるオーストラリアの州はどこですか?

西オーストラリア州は鉱業主導の所得成長と車両買い替え需要に支えられ、7.78%のCAGRで拡大すると予測されています。

最終更新日: