レクリエーションサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

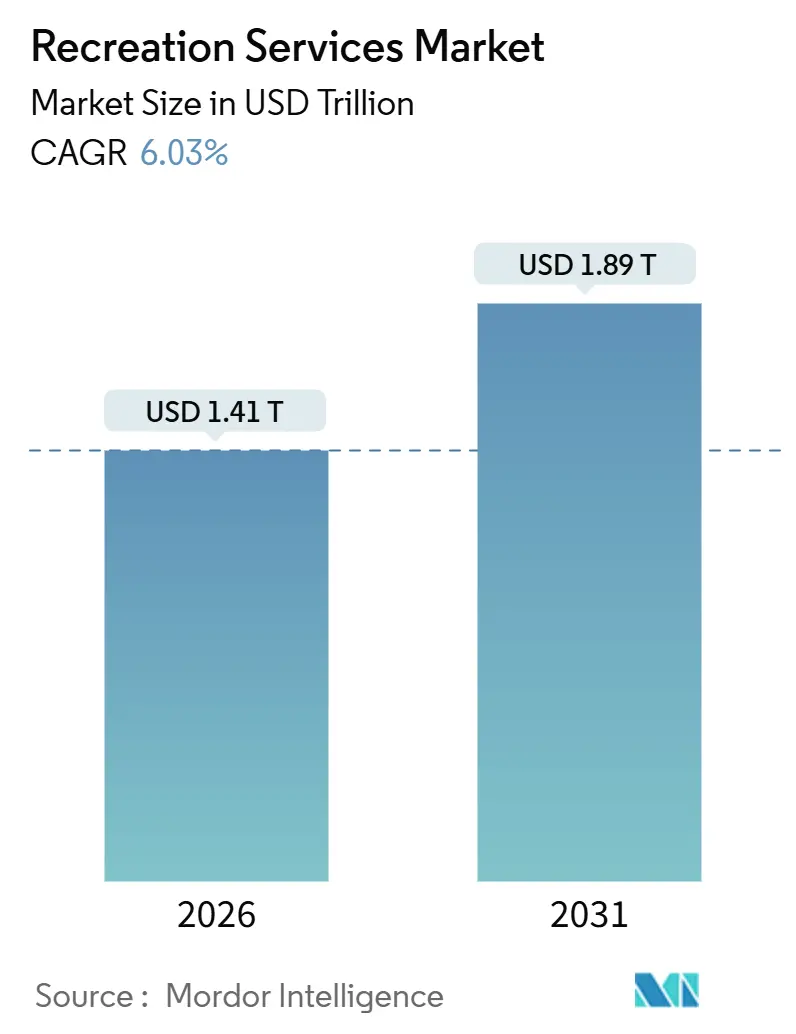

| 市場規模 (2026) | 1.41 兆米ドル |

| 市場規模 (2031) | 1.89 兆米ドル |

| 成長率 (2026 - 2031) | 6.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

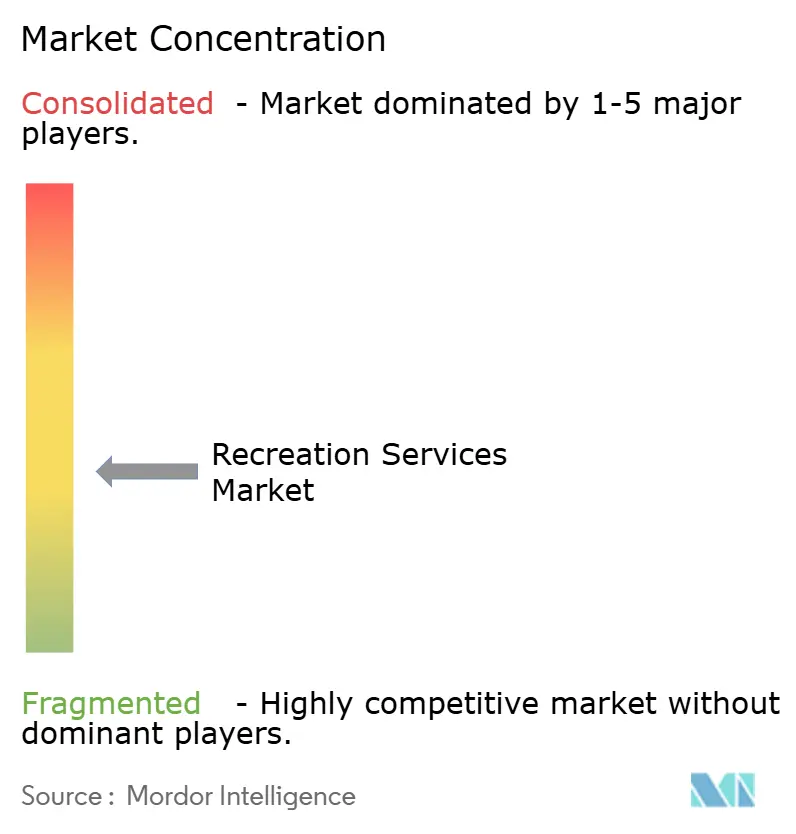

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレクリエーションサービス市場分析

世界のレクリエーションサービス市場規模は2026年に1兆4,100億米ドルに達し、予測期間中に年平均成長率6.03%を記録して2031年までに1兆8,900億米ドルに達する見込みです。この拡大は、受動的なレジャーから没入型かつ知的財産に基づく施設への明確な移行を反映しており、一人当たり支出の増加をもたらしています。物理的インフラとデジタルオーバーレイを統合するオペレーターはより大きなマージンを獲得しており、囲い込まれた顧客を求めるブランドはスポンサーシップ需要を加速させています。北米は依然として最大の単一地域ですが、アジア太平洋地域は富裕化する中間層と政府の観光投資を背景に最も急速に成長しています。メディアコングロマリットが垂直統合を進め、資本コストが上昇し、テクノロジーが来場者エンゲージメントを再形成する中、競争の激しさは増しています。

主要レポートのポイント

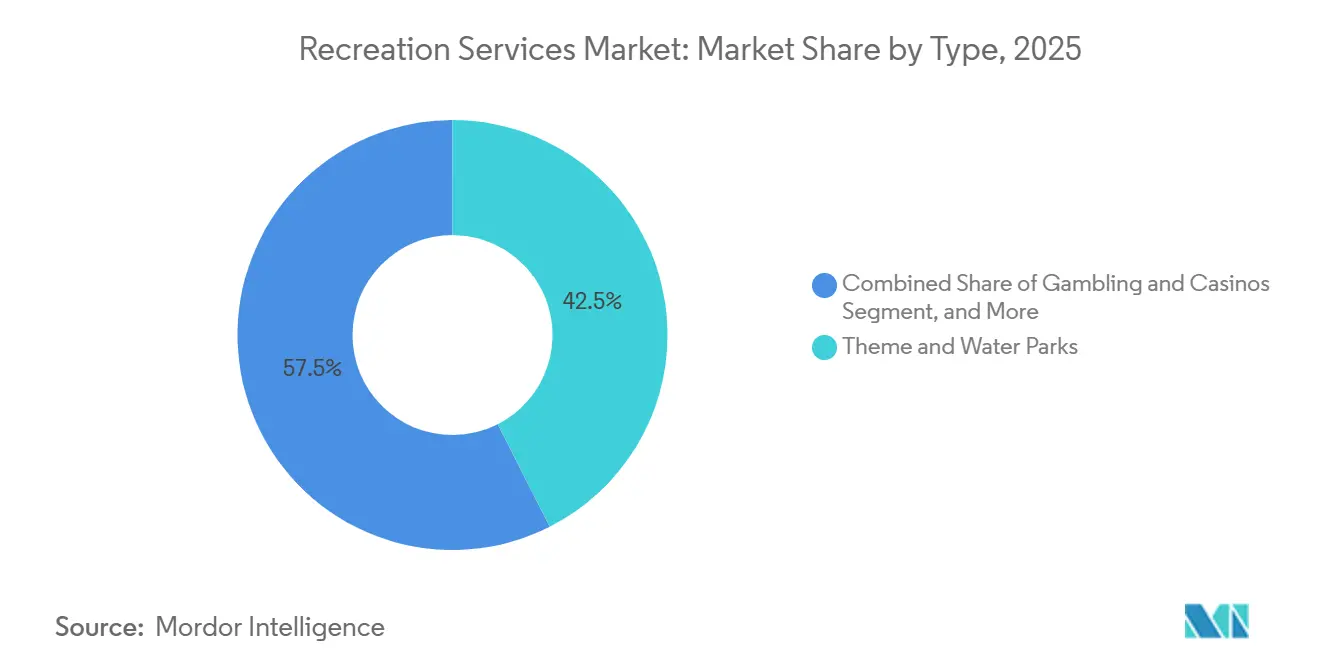

- タイプ別では、テーマパーク・ウォーターパークが2025年のレクリエーションサービス市場シェアの42.53%をリードし、オンライン・バーチャル体験は2031年までに年平均成長率6.92%で拡大する見込みです。

- 収益ストリーム別では、入場料・チケット販売が2025年のレクリエーションサービス市場規模の48.27%を占め、スポンサーシップ・広告が2031年まで年平均成長率6.71%で最も急成長するストリームです。

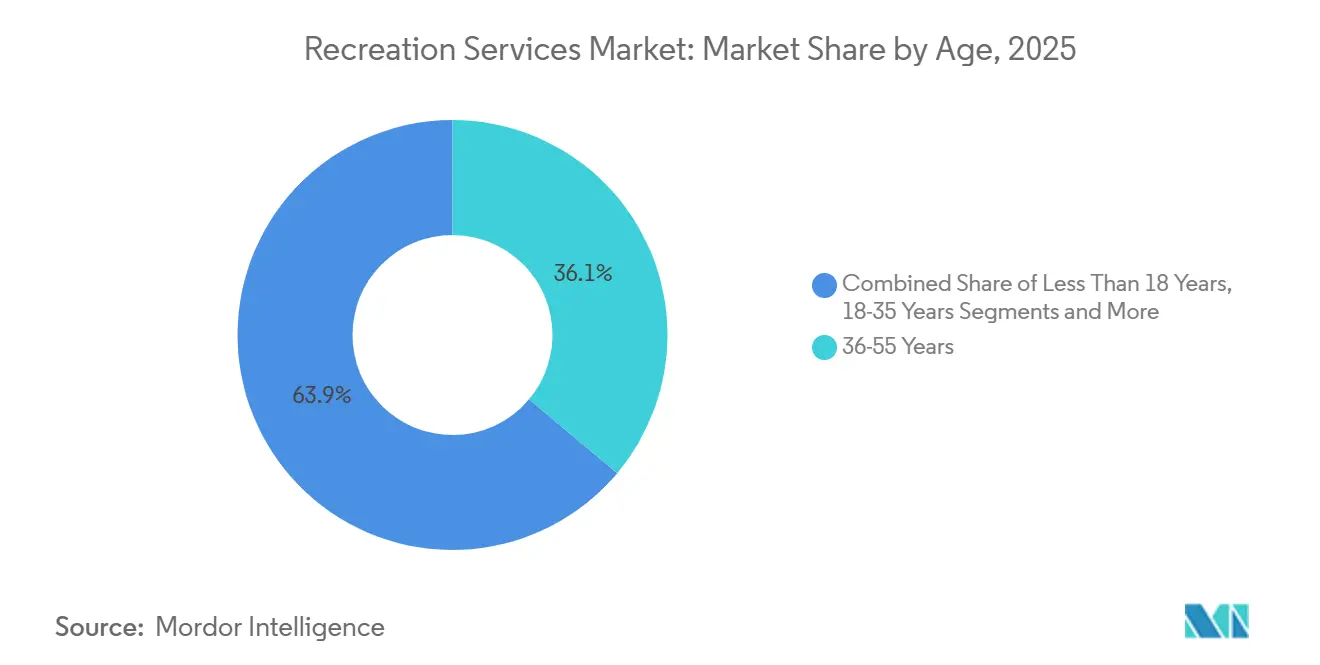

- 年齢層別では、ミレニアル世代が2025年の収益の36.11%を占めましたが、Z世代はシェアリング体験への需要を反映して2031年まで年平均成長率6.47%が見込まれます。

- モード別では、オンサイト物理的訪問が2025年に88.07%のシェアで支配的でしたが、バーチャル・オンライン形式は年平均成長率6.92%で拡大しており、ハイブリッドな提案の必要性を示しています。

- 地域別では、北米が2025年の収益の35.49%を占め、アジア太平洋地域は可処分所得の急増と観光インフラを背景に2031年まで年平均成長率6.54%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のレクリエーションサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジア太平洋地域における体験型レジャー旅行への消費者主導のシフト | +1.2% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2〜4年) |

| グローバルメディアフランチャイズに連動したIPベースのテーマパークの急増 | +1.4% | 世界全体、北米・欧州・アジア太平洋地域で最も高い | 長期(4年以上) |

| 北米におけるカジノ統合型リゾートによる非ゲーミング収益の多様化推進 | +0.9% | 北米、マカオ、シンガポール | 中期(2〜4年) |

| 欧州における文化的観光地を促進する政府の都市再生プログラム | +0.7% | 欧州、フランス・ドイツ・英国での早期成果 | 長期(4年以上) |

| 2028年ロサンゼルスおよび2032年ブリスベン五輪に向けたスポーツツーリズムキャンペーン | +0.8% | 北米、オーストラリア | 短期(2年以内) |

| GCCにおける一人当たり支出を押し上げるAR/VRアトラクションの急速な普及 | +1.0% | 中東(アラブ首長国連邦、サウジアラビア、カタール) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における体験型レジャー旅行への消費者主導のシフト

中国の国内観光支出は2025年に5兆8,000億人民元(8,200億米ドル)に達し、そのうち22%がテーマパークや文化施設に流れ、2023年以降4ポイント上昇しました。[1]中国国家観光局、「国内観光支出レポート2025」、cnta.gov.cn インドでも同様の支出転換が見られ、2025年の海外旅行は前年比34%増加しましたが、オペレーターが収容能力を拡大する中、国内施設がより大きなシェアを獲得しました。若い来場者は写真映えするインタラクティブな展示を重視しており、オペレーターはセットデザインとモバイル対応体験を優先しています。タイからベトナムに至る各国政府が体験型アトラクションを経済多様化の柱として売り込んでおり、同地域の年平均成長率6.54%の見通しを強化しています。

グローバルメディアフランチャイズに連動したIPベースのテーマパークの急増

知的財産は主要な価格プレミアムドライバーであり、一般的なアトラクションと比較して一人当たり支出を最大40%引き上げます。2025年に50億米ドルの建設費をかけてオープンしたUniversalのEpic Universeは、任天堂、ハリー・ポッター、ヒックとドラゴンのエリアをバンドルすることで150〜200米ドルの入場料を設定しています。Disneyは2025年12月に発表した22億米ドルの上海リゾート拡張で応じました。フランチャイズへのアクセスを持たない独立系パークは圧迫に直面しており、文化的ルーツに基づくテーマへの転換や大規模プラットフォームへの売却を余儀なくされることが多くなっています。

北米におけるカジノ統合型リゾートによる非ゲーミング収益の多様化推進

MGM Resortsは、若い顧客の間でテーブルゲームへの傾向が低下する中、2025年第3四半期の収益の58%をエンターテインメント、飲食、小売から得ました。[2]MGM Resorts投資家向け広報、「2025年第3四半期決算報告」、mgmresorts.com Las Vegas Sandsのマカオリゾートは同四半期に非ゲーミング部門から61%を生み出し、Wynn Resortsはラスベガスのシアターと没入型ダイニングのアップグレードに11億米ドルを充当しました。この転換はゲーミングテーブルに対する規制上の上限から収益を守り、多様化したレジャーを求めるZ世代の需要に合致しています。

欧州における文化的観光地を促進する政府の都市再生プログラム

フランスは2025年に地方博物館に8億5,000万ユーロ(9億2,000万米ドル)を配分し、ドイツは2027年までのデジタル化された文化遺産アップグレードに13億ユーロを拠出しました。英国は2025年に地方ギャラリーへの資金を28%増加させました。公的資金による施設は、特に教育コンテンツを好む高齢旅行者を中心に、民間パークから来場者を引き付けています。

制約要因影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模体験型施設の高い初期設備投資(5億米ドル超) | -0.8% | 世界全体、新興市場で特に深刻 | 長期(4年以上) |

| スリル系アトラクションの賠償責任保険料の上昇 | -0.6% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 新型コロナウイルス感染症後の専門的ライブイベント運営における人材不足 | -0.5% | 世界全体、北米・欧州に集中 | 中期(2〜4年) |

| 動物を使用したエンターテインメントに対するESGスクルーティニーの強化 | -0.4% | 北米、欧州、アジア太平洋地域でも圧力が高まりつつある | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模体験型施設の高い初期設備投資

Universalの最新パークは5年間で50億米ドルを消費しており、ほとんどの独立系事業者には到達不可能な水準です。2024〜2025年の金利上昇により新興市場の借入コストに200〜300ベーシスポイントが加算され、プロジェクトのタイムラインが遅延し、小規模オペレーターはアセットライトなライセンス契約へと誘導されています。

スリル系アトラクションの賠償責任保険料の上昇

ジェットコースターやウォータースライドの保険コストは2025年に北米と欧州全体で18〜22%上昇しました。Cedar Fairは保険料が現在収益の4〜5%を占めており、2022年水準のほぼ2倍であると述べています。[3]Cedar Fair、「2024年度フォーム10-K」、sec.gov 欧州の規制当局は点検間隔を短縮しており、コンプライアンス支出が増大してマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別 - バーチャルアドオンがIPドリブンなパーク経済を増幅

テーマパーク・ウォーターパークは、複数日訪問の可能性、プレミアム優先入場パス、オンサイトホテルがレクリエーションサービス市場規模を押し上げることにより、2025年の収益の42.53%を獲得しました。しかし、2025年の収益のわずか11.93%に過ぎないバーチャル体験は、レクリエーションサービス市場で最も高い年平均成長率6.92%が予測されています。IPに基づくメガリゾートは引き続き50億米ドルの予算を正当化する一方、Merlin Entertainmentsのような中堅オペレーターは都市中心部のアトラクションを強調することで正面衝突を避けています。ギャンブル施設は高級ダイニングやライブショーを統合し、規制当局が監視を強化する中でゲーミング依存度を低下させています。都市再生助成金によって強化された文化施設は、高齢層のアクセシビリティ嗜好に応えていますが、動物展示に対するESGの圧力に対処する必要があります。

二次的なダイナミクスはデータドリブンなパーソナライゼーションを中心に展開しています。Epic UniverseとSix FlagsのRFIDリストバンドとモバイルアプリは来場者フロー管理を変革し、追加支出を促し、そのようなシステムに資金を投じることができるオペレーターのレクリエーションサービス市場シェア獲得を支援しています。アセットライト戦略が普及しており、小規模パークチェーンはIPをライセンスするか、設備投資の障壁を回避するために大規模グループに売却しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

収益ストリーム別 - スポンサーシップが静的サイネージを超えてスケール

入場料は2025年の売上高の48.27%を占める基盤であり続けていますが、ブランドはスポンサーシップ・広告の年平均成長率6.71%をもたらす没入型コラボレーションへの参入を加速させています。飲食収入は、セレブリティシェフとのパートナーシップが平均客単価を80〜120米ドルに引き上げる中、ヘッドライン入場者数の伸びを上回っています。マーチャンダイズはRFIDとモバイルチェックアウトによって実現されるパーソナライズドアイテムへとシフトしており、プレミアムファストパス商品やアフターアワーズイベントはダイナミックプライシングを組み込んでいます。MGM Resortsは2025年第3四半期の売上高の42%を飲食から得ており、プレミアム化がチケット価格感度に対抗する方法を示しています。

オペレーターはますます体験をバンドルしています。Disney SpringsにおけるCoca-Colaのインタラクティブテイスティングラボや、Six FlagsにおけるSamsungのVRゾーンは、スポンサーシップをアトラクション自体として再定義し、価格に敏感な入場ラインを混雑させることなくレクリエーションサービス市場規模を拡大しています。この戦略はまた、ブランド予算をオフピーク期間に合わせることで収益の循環性を低下させます。

年齢層別 - ソーシャルファーストなデザインがZ世代の財布を獲得

ミレニアル世代向けのVIPツアーとシニア向けの感覚包括的体験でオファリングをセグメント化するオペレーターは、一人当たりの上昇余地とインクルーシビティの要請のバランスを取っています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

モード別 - ハイブリッド訪問が顧客生涯価値を拡大

オンサイト訪問は依然としてレクリエーションサービス市場の基盤ですが、バーチャルモードは国際的または移動制約のある顧客へのリーチを拡大します。Disneyの2025年後半のVRパークでは、ユーザーがマジックキングダムをリモートで散策し、マーチャンダイズを購入し、将来の物理的な旅行で利用できるロイヤルティポイントを貯めることができます。Universalはゲストがフィジカルキューに並ぶ前に物語の文脈を提供するVRプレショーを展開し、体感待ち時間を短縮してより高いレクリエーションサービス市場シェアを支援しています。物理的チケットと限定デジタルコンテンツを組み合わせたハイブリッドパスは年間更新を促進し、季節性を最小化します。

地域分析

北米は2025年のレクリエーションサービス市場において35.49%のシェアを維持し、フロリダ、カリフォルニア、ネバダの成熟したクラスターに支えられています。絶対的な入場者数の成長は鈍化しているため、オペレーターはVIPツアー、バックステージイベント、ダイナミックプライシングを通じたプレミアム化により一人当たり支出の増加を重視しています。賠償責任保険のインフレと人材不足が拡大を抑制していますが、大規模チェーンは規模の経済を活用してマージンを維持しています。

アジア太平洋地域は2031年に向けて年平均成長率6.54%の軌道にあり、拡大する中間層世帯と政府支援の観光回廊によって牽引されています。中国の2025年国内観光支出5兆8,000億人民元(8,200億米ドル)のうち22%がパークや文化施設に向けられ、インドのテーマパーク来場者数は28%増加し、オペレーターは第2層都市への進出を推進しています。大阪のUniversal Studiosは、スーパー・ニンテンドー・ワールドの磁力により2025年度に記録的な入場者数を記録しました。AR/VRの急速な普及は湾岸協力会議諸国における一人当たり支出を押し上げており、サウジアラビアのキディヤは2030年までに年間1,700万人の来場者を目指しています。

欧州は文化施設への補助金の恩恵を受けていますが、ドイツとフランスの低調なマクロ環境が可処分所得を抑制しています。都市再生プログラムは来場者を地方都市に誘導し、パリやロンドンなどの既存ハブの混雑を緩和しています。中東と南米は初期段階ですが積極的です。ドバイ・パークス・アンド・リゾーツは2025年に南アジア旅行者を取り込むためにボリウッドゾーンを追加しました。アフリカの成長可能性はインフラ投資にかかっており、オペレーターはエジプト、南アフリカ、ケニアのクラスターを長期的なポジショニングとして注目しています。

規制環境

物理的なレクリエーションと並行して稼働することが増えているデジタル層、すなわちオンラインおよびバーチャル体験、チケット発行アプリ、メディア配信型レジャーコンテンツを取り巻く規制が強化されている。英国では、Media Act 2024を施行するための二次立法により、Tier 1のビデオオンデマンドサービスに対するOfcomの監督が拡大され、大規模サービス(英国内利用者50万人以上)に対するコンテンツ基準とアクセシビリティ義務がより明確化された。コネクテッドTVやストリーミングプラットフォームを通じてブランド体験を配信するレクリエーション事業者にとって、これはコンテンツおよびアクセス面での追加的なコンプライアンス制約を生み出す。

その他の地域では、政府がオンラインレクリエーションやインタラクティブエンターテインメントに影響を及ぼす年齢確認・年齢認証要件を制度化している。EUレベルでは、欧州委員会勧告(EU) 2026/1035(2026年4月29日採択)が加盟国に対し、プライバシー保護型の年齢確認ソリューションを2026年12月31日までに導入するスケジュールを設定し、バーチャル体験とコマース・ロイヤルティを融合させるプラットフォームへの期待水準が高まった。インドでは、Promotion and Regulation of Online Gaming Rules, 2026が2026年5月1日に施行され、Online Gaming Authority of Indiaが設立されたことで、オンラインマネーゲームおよびオンラインおよびバーチャルレクリエーション提供と重なるeスポーツ関連エコシステムへの監督が強化された。

競合環境

レクリエーションサービス市場は中程度の集中度を示しており、上位10社が世界収益の約35〜40%を占めています。Disney、Universal、Merlin Entertainments、Las Vegas Sands、MGM Resortsがこのコホートの中核を担い、それぞれIP、不動産規模、データ分析を活用して競争上の優位性を拡大しています。主要資産に5億米ドル超の資本要件が必要なため新規参入者は抑制されていますが、アセットライトなライセンスが地域プレイヤーへの橋渡しを提供しています。

技術的差別化が加速しています。UniversalのEpic Universeは生体認証入場と予測分析を採用して来場者フローを誘導し、スタッフ配置を最適化することでコスト削減と来場者支出の向上を実証しています。Disneyの2025年拡張現実特許は、個人デバイスを通じて提供されるカスタマイズ可能なストーリーラインを予示しており、滞在時間とマーチャンダイズ販売を増加させます。DreamscapeやSandbox VRのようなデータ中心の新興企業は、より軽い設備投資でロケーションベースのVRアトラクションを提供し、新しい夜の外出オプションを求める都市消費者を取り込んでいます。

小規模パークが保険インフレと労働力不足に苦しむ中、統合はさらに激化する見込みです。大規模グループはこれらのコストを吸収し、トレーニングを標準化し、企業全体のスポンサーシップ契約を交渉することができ、レクリエーションサービス市場シェアをさらに向上させます。IPゲートキーパーも影響力を行使しており、かつてブランドをライセンスしていた保有者が垂直統合を好むようになり、スタンドアロンオペレーターから交渉力が遠ざかっています。

レクリエーションサービス産業リーダー

The Walt Disney Company

Universal Destinations & Experiences

Las Vegas Sands Corp.

Merlin Entertainments Group

MGM Resorts International

- *免責事項:主要選手の並び順不同

市場機会と将来展望

各法域が年齢確認とプラットフォーム監督を制度化する中、ハイブリッド型レクリエーション提案は新たな空白地帯を生み出しており、強固なデータガバナンスを運用できる事業者にとって、コンプライアンス対応済みのデジタル体験がより明確な差別化要因となっている。EUによる2026年12月31日までのプライバシー保護型年齢確認要件と、Media Act 2024に基づく英国の大規模ビデオオンデマンドサービスに対するOfcom制度は、遠隔パークアクセス、AR/VRオーバーレイ、ロイヤルティプログラムに使用されるバーチャル層全体において、信頼できるアイデンティティ、アクセシビリティ、コンテンツ管理に対する需要を高めている。すでに現地来場(2025年に88.07%のシェア)とデジタル付加サービスを結びつけている事業者にとって、こうしたコンプライアンス投資は、静的な広告掲出よりもアトラクションのように機能する、より高付加価値なスポンサーシップ形態を支えることができる。

商業面では、広告とアイデンティティ関連インフラがデータ駆動型のアクティベーションへと移行しており、これによりレクリエーション施設は入場料を上げずに滞留する注目度を収益化する手段を得ている。2026年5月、Publicisはデータ、アイデンティティ、エージェント型メディアバイイング能力を強化するため、LiveRampを22億米ドルで買収することに合意した。これにより、パーソナライズされたターゲティングに紐づく、測定可能なスポンサーシップおよび広告が後押しされる。2026年7月、Fox CorporationはFOX Oneのダイレクト・トゥ・コンシューマー・プラットフォームを支える優先AIクラウドプロバイダーとしてAmazon Web Servicesを指名し、Warner Bros. DiscoveryはAWS上に構築されたエージェント型AI活用広告技術を発表した。これは、AIツールがIP所有者や施設運営者によって、ターゲット広告、ダイナミックオファー、メディアと施設を統合したエンゲージメントのためにどのように応用され得るかを示している。

最近の業界動向

- 2026年7月:Universal Destinations and Experiencesがテキサス州フリスコにUniversal Kids Resortを正式開業し、目的地型大規模パークを超えて、ファミリー向けの地域型フォーマットへ事業範囲を拡大した。この開業により新たな収益源の組み合わせが加わり、大規模都市圏における再訪率向上の可能性が強化される一方、地域の遊園地・テーマ型エンターテインメント事業者への競争圧力が増している。

- 2025年12月:The Walt Disney Companyは上海ディズニーリゾートの拡張に22億米ドルを投じることを決定し、Zootopia(ズートピア)やFrozen(アナと雪の女王)を含む主要IP主導のエリアを2028年開業予定で追加する。この投資は、フランチャイズ化された知的財産がアジア太平洋地域における高価格帯チケット販売、マーチャンダイジング、複数日にわたる来場をどのように支えるかを裏付けている。

- 2024年10月:MGM ResortsはLive Nationと提携し、ラスベガスのエンターテインメント地区プロジェクトに15億米ドルを投じた。これは、来場者一人当たりの支出拡大を図るため、ライブイベントや施設主導型の飲食など、非ギャンブル型レクリエーションを重視するカジノ統合型リゾート戦略を一層深化させるものである。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査において、レクリエーションサービス市場とは、人々が余暇時間に利用する有料の体験および施設の価値を指し、アミューズメント、スポーツ・イベント参加、文化的な訪問、および中核的な目的がエンターテインメントまたはウェルネスである一部のデジタルレクリエーションを含む。

対象範囲の除外項目:宿泊、旅客輸送、パッケージ旅行商品、およびレクリエーション用機器やアパレルの単体販売は除外する。

セグメンテーション概要

- タイプ別

- 遊戯施設

- テーマパーク・ウォーターパーク

- ギャンブル・カジノ

- 文化・遺産観光地(博物館、ギャラリー、動物園)

- スポーツ施設・イベント

- 収益ストリーム別

- 入場料・チケット販売

- 飲食

- マーチャンダイズ・ライセンシング

- スポンサーシップ・広告

- 年齢層別

- 18歳未満

- 18〜35歳

- 36〜55歳

- 55歳以上

- モード別

- オンサイト・物理的

- オンライン・バーチャル体験

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、どの活動がレクリエーションサービスとして扱われるか、また各国で支出がどのように一般的に記録されているかをマッピングすることから始めた。所得、インフレ、消費者支出を基準づけるため、US Bureau of Economic AnalysisおよびUS Bureau of Labor Statistics、Eurostat、UN World Tourism Organization、World Bankのマクロ指標など、公的統計シリーズおよび定義に依拠した。

モデルを実用的な形に保つため、企業の年次報告書、投資家向け説明資料、開示資料、来場およびチケット動向に関する信頼性の高い報道など、営業収益パターンと参加動向を示す資料も精査した。公的記録にギャップが存在する場合は、企業財務・インテリジェンス向けの有料サブスクリプション、広範なニュースおよび財務データ、体験フォーマットに関する特許調査、および施設向け輸入依存度が重要な場合には貿易・出荷データベースを利用した。これらのデスクソースは例示的なものであり網羅的ではなく、データ収集、検証、明確化の過程で他にも多数の公的・有料参考資料が使用された。

一次インタビューおよび調査

一次調査は、実際に有料レクリエーションサービス収益として計上されているものが何か、また年間を通じて価格がどのように変動するかを検証することに重点を置いた。APAC、EMEA、南北アメリカ全域の事業者、流通業者・提携先、施設運営者、業界アドバイザーに聞き取りを行い、需要要因、利用率の変動、および一般的な収益源(チケット、会員資格、飲食アタッチ率、デジタル付加サービス)を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):13% | APAC:43% |

| ミッドティア:59% | 機能・部門リーダー:32% | EMEA:37% |

| 中小企業:14% | マネージャー:55% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定はトップダウン方式を用いて構築され、地域別の消費者レジャー支出とサービス収益プールを再構築し、その後、活動参加率、施設容量、観光集中度指標を用いてレクリエーション専用サービスのみを絞り込んだ。地域別合計を形成した後、来場者一人当たりの施設サンプル収益、会員数に平均料金を乗じた値、および全体を現実的な水準に保つための一部サプライヤー・チャネル確認など、選択的なボトムアップ検証によって裏付けを行った。

主要なモデル入力には、インバウンドおよび国内観光量、家計の裁量支出とインフレ、施設来場数と利用パターン(パークやアウトドア型フォーマットでは季節性が重要)、チケットおよび会員料金の変動、現地来場とオンラインまたはバーチャル提供との構成比の変化が含まれる。小規模フォーマットでボトムアップの指標が不足している場合は、容量数、座席・来場あたりの標準的な収益、およびインタビューで確認された有料参加の割合などのプロキシを用い、地域間の整合性テストを用いて調整した。

予測にあたっては、年ごとに追跡しやすい単純な需要・価格要因のセットを用いたシナリオ分析を実施し、価格の転嫁、稼働率・来場数の回復、旅行の正常化に関する専門家の見解と前提を整合させた。その後、地域別成長が短期的な為替変動によって過大評価されないよう、一貫した通貨タイミングを用いて予測を米ドルに換算した。

データ検証と更新サイクル

算出結果は、観光収入、レクリエーション関連の消費者支出動向、および入手可能な場合には報告済みの入場者数や会員数の増加といった独立した指標と照合された。大きな差異が確認された場合は基礎要因の再検証を行い、需要または価格によって変動が説明できない場合は、回答者に再度連絡を取り、範囲の問題か、タイミングの問題か、一時的な事象かを確認した。

最終確定前に、前提条件と計算は複数段階のアナリストレビューを経る。これには前年比の連続性チェックや地域的な整合性の確認が含まれる。レポートは年次で更新され、価格、容量、または参加行動を変化させる重大な事象が発生した場合には、期中更新が実施される。提供直前には最終更新の総点検が行われ、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceのレクリエーションサービス市場推定値と他の公表推定値との比較

レクリエーションサービスの公表市場規模は、テーマの表記が似ていても大きく異なって見えることがある。これは、含まれる活動、収益源、通貨の取り扱いが一貫していないためである。差異は通常、ギャンブル、デジタル体験、現地付加収益が含まれているかどうか、また数値が消費者支出プールから構築されているか、事業者収益の積み上げから構築されているかに起因する。

更新頻度と通貨タイミングも重要であり、チケット価格、会員資格、旅行に紐づく来場数は年内に変動し得るため、モデルで使用される実効平均販売価格が変化する。為替レート、インフレの転嫁、参加率・容量指標に対する検証確認が明確な周期で更新される場合、最終的な米ドル値は更新間でより安定する傾向があり、これがMordor Intelligenceが採用する更新主導型のロジックである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 1.41兆米ドル(2026年) | |

| 業界誌発行元A | 1.32兆米ドル(2024年) | より早い基準年と異なる需要プールの区分を用いており、将来年へ延伸する際に短期的な価格動向や為替タイミングに対する感度がより高い推定値となっている。 |

| 業界レポートB | 1.72兆米ドル(2025年) | より広範なレクリエーションの定義は隣接カテゴリーを取り込む可能性があり、サービス収益内にバンドル型商品価値をより多く含む場合があるため、より狭いレクリエーションサービス専用の範囲と比較して合計値を押し上げる可能性がある。 |

この表は、差異の大部分が年次の選択、および範囲が隣接するレクリエーション活動やバンドル価値へどこまで広がっているかによって説明されることを示している。範囲を有料レクリエーションサービス体験に限定し、米ドルへの換算前に価格および来場動向に関する入力を確認することで、この推定値は一時的な支出のスナップショットではなく、再現可能な要因群に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

2026年のレクリエーションサービス市場の規模はどのくらいですか?

レクリエーションサービス市場規模は2026年に1兆4,100億米ドルに達しました。

2031年までの予想年平均成長率はどのくらいですか?

市場価値は2026年から2031年にかけて年平均成長率6.03%で上昇する見込みです。

最も急成長しているセグメントはどれですか?

オンライン・バーチャル体験が予測年平均成長率6.92%でリードしています。

スポンサーシップ収益が増加している理由は何ですか?

ブランドは囲い込まれた顧客を求めており、スポンサーシップは年平均成長率6.71%で最も急成長する収益ストリームとなっています。

最も強い成長見通しを示している地域はどこですか?

アジア太平洋地域は拡大する中間層と観光インフラに支えられ、2031年まで年平均成長率6.54%で成長する見込みです。

オペレーターは高い設備投資障壁にどのように対応していますか?

小規模パークはアセットライトなライセンスを採用するか大規模グループに売却し、主要プレイヤーは多様化したキャッシュフローを活用して拡張を自己資金で賄っています。

最終更新日: