スポーツ管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.33 十億米ドル |

| 市場規模 (2031) | 19.15 十億米ドル |

| 成長率 (2026 - 2031) | 11.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツ管理ソフトウェア市場分析

スポーツ管理ソフトウェアの市場規模は2025年に108億4,000万米ドルと評価され、2026年の113億3,000万米ドルから2031年には191億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は11.07%です。この拡大を牽引する3つの構造的変化があります。フランチャイズおよびグラスルーツクラブが管理ワークフローをクラウドネイティブプラットフォームへ移行していること、組み込み型ファイナンスモジュールがサードパーティ決済の摩擦を排除していること、そして生成AI型スケジューリングエンジンが人件費を最大60%削減していることです。女性プロリーグへの投資加速、北米の成熟したユーザー層における予測分析の採用拡大、そしてeスポーツ事業者の急速な成長が、スポーツ管理ソフトウェア市場のアドレス可能なベースを拡大しています。ベンダーはAPIファーストのアーキテクチャとSOC 2認証済みクラウド展開で対応しており、投資家はプラットフォームアグリゲーターおよびパフォーマンス分析専門企業に過去最高の資本を投入しています。同時に、欧州およびオーストラリアにおけるデータプライバシー規制の強化により、ソフトウェアプロバイダーは同意管理およびローカルホスティングを製品ロードマップに組み込むことを余儀なくされています。

主要レポートの要点

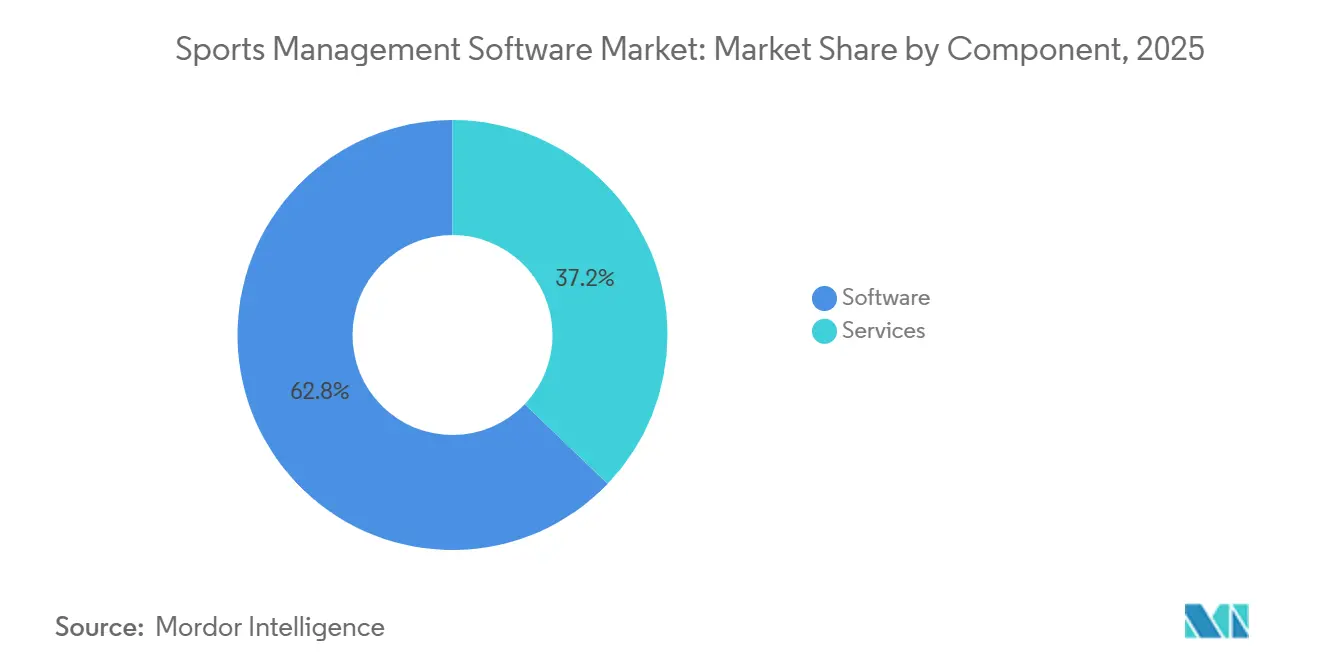

- コンポーネント別では、ソフトウェアライセンスが2025年のスポーツ管理ソフトウェア市場シェアの62.83%を占め、プロフェッショナルサービスは2031年にかけて年平均成長率11.33%で拡大する見込みです。

- 展開モデル別では、クラウドプラットフォームが2025年のスポーツ管理ソフトウェア市場規模の59.64%を占め、2026年から2031年にかけて年平均成長率12.05%で成長すると予測されています。

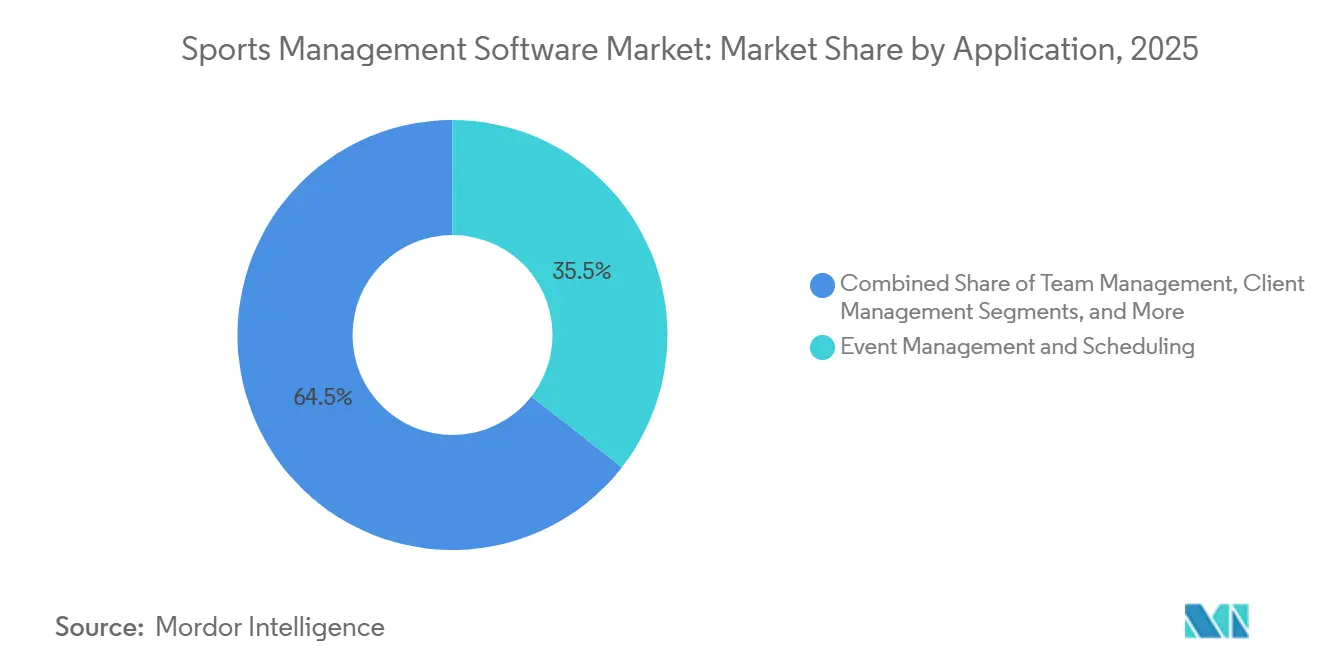

- アプリケーション別では、イベント管理およびスケジューリングが2025年に35.47%の収益シェアでトップとなり、クライアント管理が2031年にかけて年平均成長率11.67%で最も急速に成長するユースケースとなっています。

- エンドユーザー別では、プロスポーツクラブおよびフランチャイズが2025年のスポーツ管理ソフトウェア市場規模の40.91%のシェアを保有し、eスポーツ組織は2031年にかけて年平均成長率11.96%で成長する見込みです。

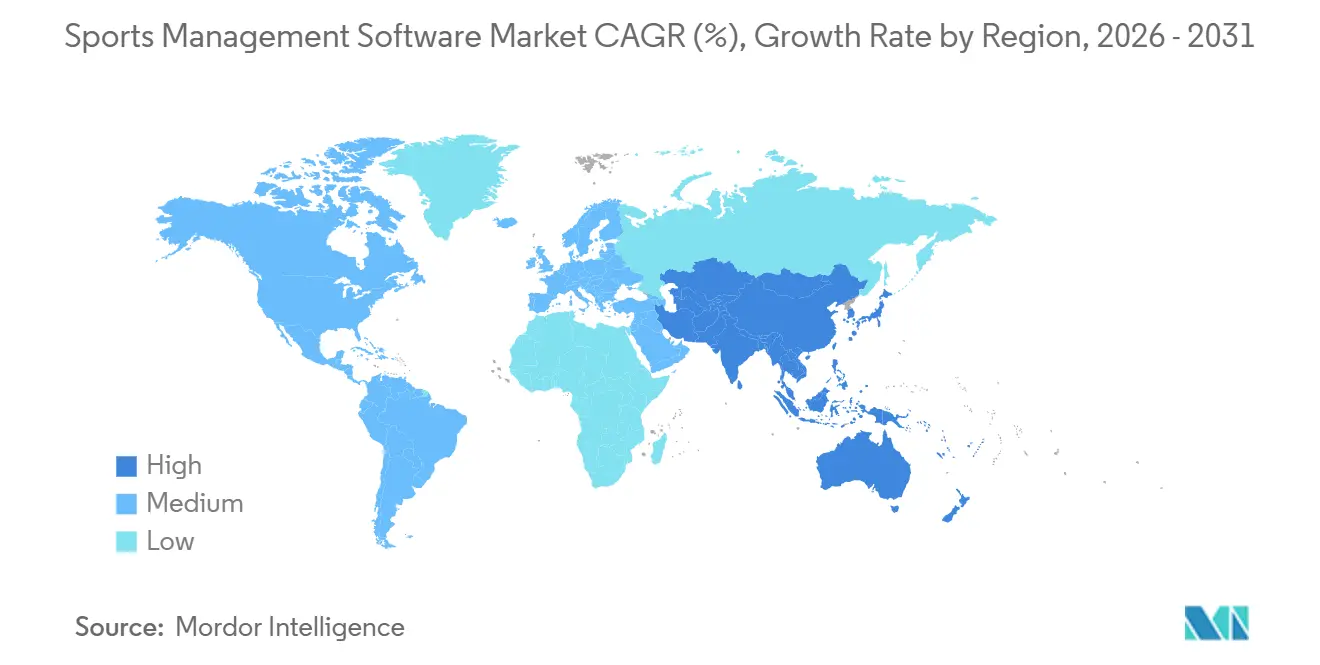

- 地域別では、北米が2025年のスポーツ管理ソフトウェア市場シェアの44.84%を占め、アジア太平洋地域は2026年〜2031年にかけて最高の地域年平均成長率12.42%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスポーツ管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロおよびグラスルーツスポーツ施設への投資拡大 | +2.1% | 北米、欧州、アジア太平洋地域に集中したグローバル規模 | 中期(2〜4年) |

| クラウドファーストSaaSサブスクリプションモデルへの急速な移行 | +2.8% | 北米および欧州が主導し、アジア太平洋地域で加速するグローバル規模 | 短期(2年以内) |

| モバイル決済および組み込み型ファイナンスモジュールの統合 | +1.6% | 北米、欧州、およびアジア太平洋地域の都市部 | 中期(2〜4年) |

| AI主導の自動スケジューリングおよびコミュニケーション | +2.3% | 北米および欧州が中核、アジア太平洋地域および中東への波及 | 短期(2年以内) |

| コミュニティクラブ向けデジタルトランスフォーメーション補助金の政府支援 | +1.4% | 欧州(英国、EU)、オーストラリア、カナダ、一部のアジア太平洋市場 | 長期(4年以上) |

| 専用管理プラットフォームを求める女性リーグの成長 | +1.2% | 北米、欧州、オーストラリア、中東で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドファーストSaaSサブスクリプションモデルへの急速な移行

2025年にはスポーツ団体の70%にクラウドが普及し、オンプレミス構築と比較してIT支出を最大40%削減しました。[1]PwC、「スポーツ組織におけるデジタルトランスフォーメーション」、pwc.com 月額50米ドルという低価格のSaaSフィーにより、以前は5万米ドルの初期ライセンス費用に直面していたコミュニティクラブへのアクセスが拡大しました。欧州の組織はGDPRのデータ居住要件を満たすためにAWSとMicrosoft Azure間でワークロードを分散させる傾向が強まっており、帯域幅が不安定な地域ではハイブリッド展開が継続しています。新たな経済性はプラットフォーム統合を促進しており、TeamSnap ONEは2025年に12のSKUを段階的なプランに統合し、顧客獲得コストを22%削減しました。[2]SchedulOpt、「強化学習スケジューラーが手動変更を削減」、schedulopt.com ISO 27001はクラウド主導のスポーツ管理ソフトウェア市場における購買者の信頼を支える普遍的なチェックポイントとなっています。

AI主導の自動スケジューリングおよびコミュニケーション

生成AIエンジンは現在、試合日程の衝突、審判の空き状況、天候による中断を30〜60%少ない人的入力で解決しています。テキサス州のユースリーグは2025年に強化学習スケジューラーを導入した後、手動介入を52%削減しました。多言語GPT搭載メッセージングにより、英語を母国語としない家庭のメール開封率が61%に上昇し、グラスルーツクラブのインクルーシビティが向上しました。エネルギー対応AIモジュールはHVACのシャットダウンタイミングを最適化し、自治体の光熱費を19%削減しています。カリフォルニア州がユースの出場時間に影響するアルゴリズム的決定の透明性を義務付けるなど、規制当局の監視が強まっています。

プロおよびグラスルーツスポーツ施設への投資拡大

官民の資本流入は施設補助金をデジタル対応度に結び付けています。スポーツ・イングランドは2025年に2億3,000万ポンドを拠出し、クラウド採用を義務付ける条項を設けました。オーストラリアも同様の条件の下で2億豪ドルを授与し、クラブに18ヶ月以内のソフトウェア導入を義務付けました。サウジアラビアのビジョン2030はAI対応予約システムを必要とする会場アップグレードに20億米ドルを投資しました。NBAは2025〜2026年シーズンまでにすべてのGリーグ加盟チームを統合管理プラットフォームに移行させ、ベンダー選定サイクルを短縮しました。その結果、スポーツ管理ソフトウェア市場ではより迅速なコンバージョンとより大規模な取引が見られます。

モバイル決済および組み込み型ファイナンスモジュールの統合

プラットフォームは現在、会費、商品販売、レンタル料を一つの取引フローで処理するウォレットを組み込んでいます。Teamworks Walletは2025年に大学アスリートへのNIL報奨金の直接支払いを可能にし、給与仲介業者を排除しました。後払いオプションにより、年収7万5,000米ドル未満の家庭におけるユーススポーツ登録の離脱率が18%低下しました。組み込み型ファイナンスに切り替えたクラブは、ワンクリックアップセルに支えられた付帯収益が27%増加しました。コンプライアンス上の障壁も残っており、PCI-DSSレベル1監査は年間15万米ドルのコストを追加する可能性があり、小規模クラブはホワイトラベルゲートウェイの採用を余儀なくされています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティおよびプライバシーコンプライアンスコストの増大 | -1.8% | 欧州(GDPR)、カリフォルニア州(CCPA)、オーストラリア(プライバシー法)で深刻なグローバル規模 | 短期(2年以内) |

| アマチュアおよびコミュニティクラブの予算制約 | -1.3% | 新興市場および先進国の農村部に集中したグローバル規模 | 長期(4年以上) |

| 長期契約を制限するベンダーロックインへの懸念 | -0.9% | 欧州および北米、アジア太平洋地域では中程度 | 中期(2〜4年) |

| 相互運用性を妨げる断片化したレガシーシステム | -1.1% | 北米および欧州、アジア太平洋地域では選択的な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびプライバシーコンプライアンスコストの増大

スポーツデータ侵害の修復費用は2024年に平均488万米ドルに達し、中堅組織には対応が困難な金額となっています。GDPRの罰則はMetaのスポーツ関連プロファイリング違反に対して2億5,100万ユーロに達し、オーストラリアは現在、遅延開示に対して最大5,000万豪ドルの罰則を課しています。ISO 27001やPCI DSS監査などの認証費用は機能改善に充てられるべき予算を圧迫し、スポーツ管理ソフトウェア市場におけるプラットフォームのアップグレードを遅らせています。

アマチュアおよびコミュニティクラブの予算制約

グラスルーツの中央値予算は5万〜15万豪ドルの範囲ですが、フル機能のソフトウェアは年間6,000米ドル、さらに一時的なサービス費用として2万5,000米ドルかかる場合があります。英国では、コミュニティクラブの40%が依然として手動管理をボランティアに依存しています。[3]スポーツ・イングランド、「グラスルーツ資金調達とデジタル障壁」、sportengland.org カナダは2025年の補助金のうち2,800万カナダドルをテクノロジー向けに確保しましたが、複雑な申請手続きと段階的な支払いが普及を妨げています。フリーミアム層は格差を部分的に埋めていますが、有料プランへのコンバージョン率はユーザーの18%にとどまり、スポーツ管理ソフトウェア市場における普及率の上昇を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑化に伴いサービスが急増

プロフェッショナルサービスは2031年にかけて年平均成長率11.33%で成長し、クラブがデータ移行、API配線、スタッフトレーニングをアウトソーシングするにつれてソフトウェアを上回るペースで拡大しています。ソフトウェアは依然として2025年のスポーツ管理ソフトウェア市場収益の62.83%を供給しており、スケジューリング、決済、会員データベースの定期サブスクリプションに支えられています。しかし、購買者の60%がレガシースタックの複雑さを報告しており、展開サイクルが6ヶ月を超え、サービス請求額が最大7万5,000米ドルに達しています。

APIファーストのアーキテクチャが現在、競争優位性を定義しています。ベンダーはコンサルティングおよびマネージドサービス部門の人員拡充に投資しており、Teamworksは2億3,500万米ドルの資金調達後に120名の専門家を追加しました。セルフサービスビデオモジュールとAIチャットボットはチケット量を31%削減しており、サブスクリプション料金の25%で価格設定されたマネージドサービスリテイナーはリソースに乏しいコミュニティクラブを引き付けています。これらのトレンドが加速するにつれ、スポーツ管理ソフトウェア市場ではプロフェッショナルサービスがベンダーロックインを強化すると同時に、より深いプラットフォーム採用を促進しています。

展開モデル別:ハイブリッド継続の中でクラウド優位性が加速

クラウドプラットフォームは2025年にスポーツ管理ソフトウェア市場シェアの59.64%を占め、2031年にかけて年平均成長率12.05%で上昇すると予測されています。サブスクリプション経済は6桁の初期ライセンスコストを排除し、小規模クラブがエンタープライズグレードのツールを展開できるようにしています。欧州のデータ主権規則はマルチクラウド採用を促進しており、一方で南アフリカのラグビーチームは低接続時間帯にオンプレミスデータベースを同期させています。

機密性の高い契約データをローカルに保存しながらファン向けワークフローをクラウドに移行するフランチャイズの間では、ハイブリッド設定が継続しています。Genius Sportsがプレミアリーグスタジアムにエッジノードを展開したことで、2025年にレイテンシーが120ミリ秒から18ミリ秒に短縮されました。この勢いにもかかわらず、欧州の見込み客の45%はGDPRに基づくデータポータビリティが乗り換えの摩擦を高めるため、複数年契約に躊躇しています。したがって、スポーツ管理ソフトウェア市場は、明確な移行APIとデータエクスポートの価格上限を公開するプロバイダーに有利に働きます。

アプリケーション別:顧客維持が獲得を上回る中でクライアント管理が台頭

イベント管理は2025年にアプリケーション収益の35.47%を維持しましたが、クライアント管理は年平均成長率11.67%で最も急速に成長し、単発スケジューリングからライフタイムバリュー最適化へのシフトを示しています。統合CRMモジュールは自動ウィンバックキャンペーンとマイルストーンベースのオファーにより解約率を20%削減しました。

パーソナライゼーションエンジンは行動に基づいてプログラムを推薦し、クロスセルコンバージョンを27%向上させています。欠席会員にフラグを立てるAI解約予測ツールにより、クラブは平均して会費損失の23%を節約しました。組み込み型ウォレットにより、プラットフォームはチェックアウト時にコーチングセッションをアップセルし、会員一人当たりの平均収益を向上させ、CRM機能に関連するスポーツ管理ソフトウェア市場シェアを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:eスポーツ組織が成長基準を再定義

プロフランチャイズは2025年の支出の40.91%を占めましたが、eスポーツ組織は2031年にかけて年平均成長率11.96%で最高の成長率を記録する見込みです。グローバルeスポーツ収益は2025年に23億米ドルに達すると予想されており、選手契約と賞金支払いを標準化するトーナメント管理ソフトウェアへの需要を高めています。

大学プログラムは練習時間と採用に関するNCAA規則に準拠するためのコンプライアンス機能を求めています。コミュニティレクリエーション部門はフリーミアムスケジューリングに依存していますが、政府補助金が入ると決済処理のためにアップグレードします。フィットネスチェーンはApple Watchを通じてウェアラブルと予約システムを統合し、エンゲージメントを42%向上させています。これらのトレンドはスポーツ管理ソフトウェア市場を多様化させていますが、同時に市営公園からクラウドゲームアリーナまでの幅広いユーザーに対応する設定可能なワークフローの必要性を高めています。

地域分析

北米は2025年にスポーツ管理ソフトウェア市場を44.84%のシェアで主導し、プロリーグおよびユーススポーツエコシステム全体への深い普及に牽引されました。この地域は2025年上半期に520億米ドルの開示済みスポーツテック取引を引き付け、2026年のGenius Sportsによる12億米ドルのLegend買収が注目されました。カリフォルニア州、テキサス州、ニューヨーク州の州レベルの補助金プログラムはコミュニティのデジタル化に1億2,000万米ドルを配分し、カナダの8,000万カナダドルのスポーツ・フォー・オール・イニシアチブはソフトウェア調達に35%を充てました。市場の成熟により、ベンダーはコア機能を超えた差別化のために予測分析とAIスケジューラーを重ねる必要があります。

アジア太平洋地域は2031年にかけて年平均成長率12.42%で最も急速に成長する地域です。中国の5億人のスポーツ参加者とインドのスポーツテックにおける年間25〜30%の成長が爆発的な需要を支えています。北京はすべての省庁局に2027年までにクラウドプラットフォームへの移行を命じており、国内大手のアリババクラウドとテンセントスポーツを要として位置付けています。インドプレミアリーグのチームはそれぞれ統合分析に最大1,500万米ドルを費やしており、ソウルのeスポーツ会場はリアルタイムトーナメントソフトウェアのストレステストを行っています。オーストラリアの政府補助金はコミュニティ移行に2億豪ドルを投入し、地域のスポーツ管理ソフトウェア市場をさらに拡大しています。

欧州の成長はGDPRコンプライアンスによって形成されています。2025年にはクラブの28%がEUホスト型データセンターに移行し、スポーツ・イングランドはグラスルーツ資金2億3,000万ポンドをデジタル対応度に結び付けました。ブンデスリーガのチームはAIファン体験プラットフォームを展開し、一人当たり支出を19%向上させ、継続的な投資に対する収益面での正当性を示しています。中東はビジョン2030の20億米ドルの施設プログラムを活用してAI予約ツールを義務付けており、アフリカは南アフリカ、ナイジェリア、ケニアに集中した初期段階にとどまっています。南米ではブラジルが通貨変動にもかかわらずサッカーアカデミーでの採用を牽引しており、スポーツ管理ソフトウェア市場の将来的な普及に向けた十分な余地が残されています。

競合環境

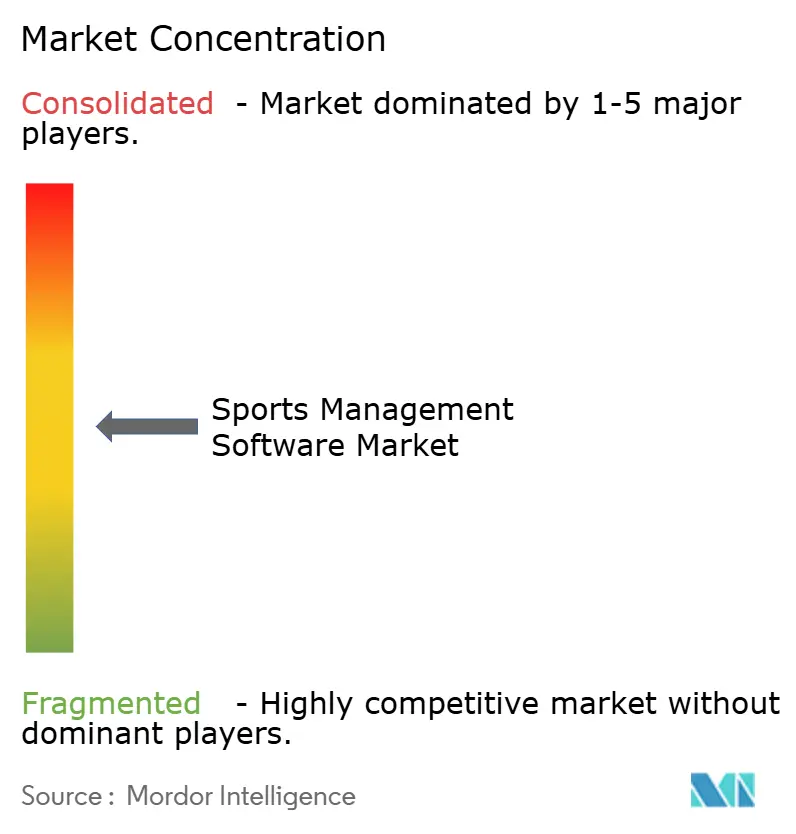

スポーツ管理ソフトウェア市場は中程度に断片化した状態が続いています。上位5社であるTeamSnap、SportsEngine、Stack Sports、Active Network、および関連企業は2025年に顕著なシェアを保有していました。プラットフォームアグリゲーターは隣接モジュールを統合することで水平的な規模を追求しており、TeamworksによるSportlogiq買収やStack SportsによるPlayMetrics取引にその動きが見られます。HudlやCatapult Sportsなどのパフォーマンス分析専門企業はAIビジョンとウェアラブル技術を追加してエリート顧客を維持しています。CourtReserveのような垂直型の新規参入者は、既存企業の画一的なアプローチを利用して、ラケットスポーツ施設向けに特化した予約エンジンを提供しています。

資本流入が統合を強化しています。TeamworksのシリーズEによる2億3,500万米ドルの資金調達は120名のサービス拡充を支援し、ScorePlayはメディア権利配信の自動化のために1,300万米ドルを調達しました。Genius Sportsのエッジコンピューティング特許とCatapultのバイオメカニクス知的財産は、データ所有権に依存した参入障壁を広げています。

特許出願は戦略的優先事項を明らかにしています。Catapult Sportsは2024〜2025年にリアルタイムバイオメカニカル分析をカバーするウェアラブルセンサー特許を14件取得し、Genius Sportsはリーグ管理プラットフォームと統合する低遅延スポーツベッティングデータフィードに関連する特許を8件出願しました(米国特許商標庁)。ISO 27001認証とSOC 2タイプII証明は必須条件となっており、データセキュリティへの懸念からエンタープライズ購買者の67%がベンダー評価時にサードパーティ監査を義務付けています(ISO)。APIの開放性と組み込み型ファイナンスが成熟するにつれ、大規模なカスタムコーディングなしに相互運用性を橋渡しするベンダーがスポーツ管理ソフトウェア市場でシェアを獲得する見込みです。

スポーツ管理ソフトウェア業界リーダー

Sports Engine Inc.

Jonas Club Software

Active Network LLC

Stack Sports Holdings

TeamSnap Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Genius Sportsは12億米ドルのLegend買収を完了し、データ管理スタックにチケット販売とファンエンゲージメントを追加しました。

- 2026年1月:TeamworksはSportlogiqを買収し、リアルタイムホッケー分析をコミュニケーションスイートに統合しました。

- 2025年11月:TeamSnapはTeamSnap ONEを発売し、12製品を段階的なプランに統合して顧客獲得コストを22%削減しました。

- 2025年11月:NBC Sports NextはSportsEngineを最大2億米ドルの評価額で売却に出し、プライベートエクイティの入札を募りました。

グローバルスポーツ管理ソフトウェア市場レポートの範囲

スポーツ管理において、ソフトウェアはスポーツ業界の利害関係者が競争優位性を獲得するための重要な差別化要因となっています。そのため、多くのスポーツ協会、クラブ、およびコーチがオールインワン統合ソフトウェアソリューションを採用しており、グローバルスポーツ管理ソフトウェア市場の成長を牽引しています。

スポーツ管理ソフトウェア市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モデル(オンプレミスおよびクラウド)、アプリケーション(イベント管理およびスケジューリング、チーム管理、マーケティング管理、クライアント管理、リーグおよび競技管理、会員管理および決済処理)、エンドユーザー(プロスポーツクラブおよびフランチャイズ、大学、学校およびアカデミー、コミュニティレクリエーション組織、ジムおよびフィットネスセンター、eスポーツ組織)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| イベント管理およびスケジューリング |

| チーム管理 |

| マーケティング管理 |

| クライアント管理 |

| リーグおよび競技管理 |

| 会員管理および決済処理 |

| プロスポーツクラブおよびフランチャイズ |

| 大学 |

| 学校およびアカデミー |

| コミュニティレクリエーション組織 |

| ジムおよびフィットネスセンター |

| eスポーツ組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モデル別 | オンプレミス | |

| クラウド | ||

| アプリケーション別 | イベント管理およびスケジューリング | |

| チーム管理 | ||

| マーケティング管理 | ||

| クライアント管理 | ||

| リーグおよび競技管理 | ||

| 会員管理および決済処理 | ||

| エンドユーザー別 | プロスポーツクラブおよびフランチャイズ | |

| 大学 | ||

| 学校およびアカデミー | ||

| コミュニティレクリエーション組織 | ||

| ジムおよびフィットネスセンター | ||

| eスポーツ組織 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのスポーツ管理ソフトウェア市場の予測収益は?

市場は2031年までに191億5,000万米ドルに達し、2026年〜2031年にかけて年平均成長率11.07%で拡大する見込みです。

スポーツ管理ソフトウェアで最も急速に成長する展開モデルは?

クラウドプラットフォームは初期コストの低さと自動アップデートに牽引され、年平均成長率12.05%で成長をリードしています。

eスポーツ組織がソフトウェアベンダーにとって重要な理由は?

eスポーツチームはエンドユーザーの中で最高の年平均成長率11.96%を記録すると予測されており、トーナメントや賞金支払いにクラブ型ワークフローを採用しています。

市場内のサービス機会の規模は?

クラブがデータ移行、API統合、トレーニングをアウトソーシングするにつれ、プロフェッショナルサービス収益は年平均成長率11.33%で上昇しています。

2031年にかけて最も強い成長を示すと予想される地域は?

アジア太平洋地域は中国の広大な参加者基盤とインドの急速なテクノロジー採用に牽引され、年平均成長率12.42%でリードすると予測されています。

最終更新日: