縫合アンカーデバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

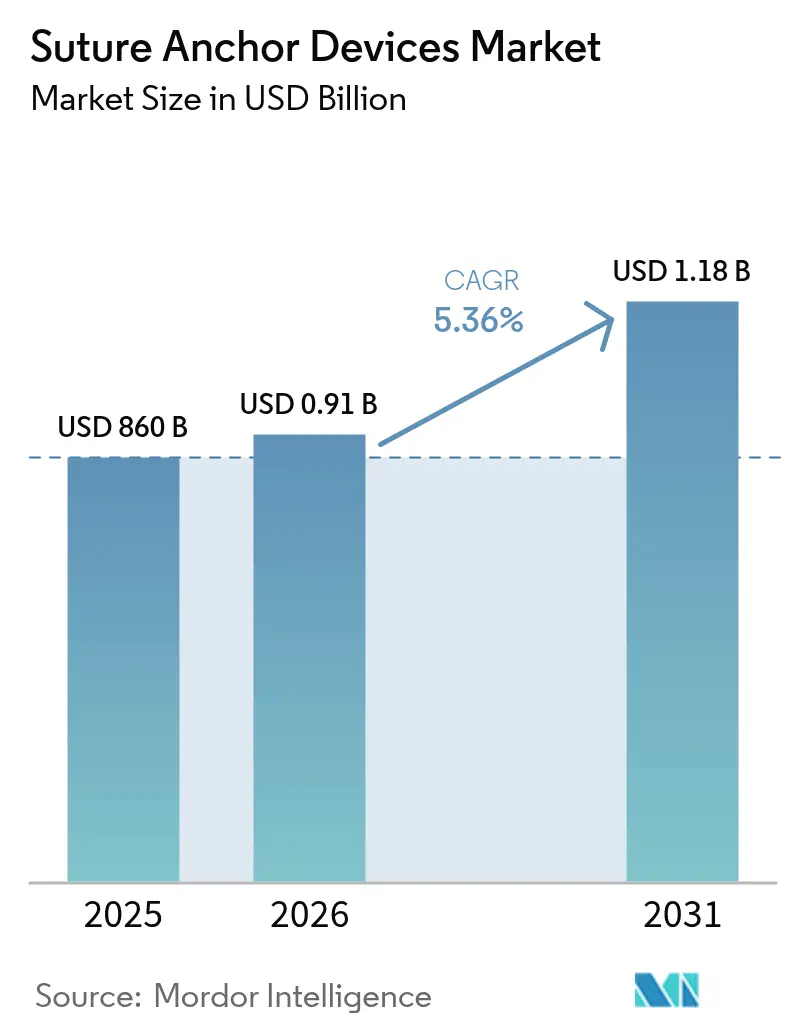

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる縫合アンカーデバイス市場分析

世界の縫合アンカーデバイス市場規模は2025年に8億6,000万米ドルと評価され、2026年の9億610万米ドルから2031年には11億7,674万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.36%です。この成長は、外来手術センターの普及拡大、低侵襲関節鏡手術の進歩、および選択的整形外科治療を積極的に求める高齢化人口を反映しています。結び目なし固定、生体吸収性材料、テープベース構造が製品差別化を形成しており、外科医は術後画像品質を維持しながら手技を簡素化するソリューションを好んでいます。ASTM認定吸収性ポリマーに関する規制の明確化が製品承認を加速させており、2025年に外来患者への支払いを2.9%引き上げる償還政策が手術件数をさらに促進しています[1]メディケア・メディケイドサービスセンター、「CY 2025 メディケア病院外来予定支払いシステムおよび外来手術センター支払いシステム最終規則(CMS 1809-FC)」、cms.gov。競争の激しさは中程度であり、既存の多国籍企業は破壊的なブレークスルーを導入するよりもポートフォリオを拡充しており、一方でPEEK供給における原材料リスクおよび迫りくるマイクロプラスチック規制がサプライチェーンおよびコンプライアンス上の課題を生み出しています。アジア太平洋地域の需要は拡大する中産階級の医療支出を背景に加速しており、同地域は2030年までの縫合アンカーデバイス市場において最も急成長する貢献地域として位置づけられています。

主要レポートのポイント

- 製品タイプ別では、非吸収性アンカーが2025年の縫合アンカーデバイス市場シェアの53.02%をリードし、吸収性バリアントは2031年までCAGR 8.13%で成長すると予測されています。

- 材料別では、PEEKおよびカーボン強化PEEKが2025年の縫合アンカーデバイス市場規模の35.12%を占め、生体吸収性ポリマーは2031年までCAGR 8.03%で進展しています。

- 固定メカニズム別では、結び目なしシステムが2025年の収益の44.18%を占め、テープベースプラットフォームはCAGR 8.01%で拡大すると予測されています。

- 用途別では、肩部修復が2025年の縫合アンカーデバイス市場規模の37.25%を保持し、股関節部手術はCAGR 9.08%で最も急成長するセグメントです。

- エンドユーザー別では、病院が2025年の収益シェアの67.05%を占め、外来手術センターは2031年までCAGR 10.06%で上昇しています。

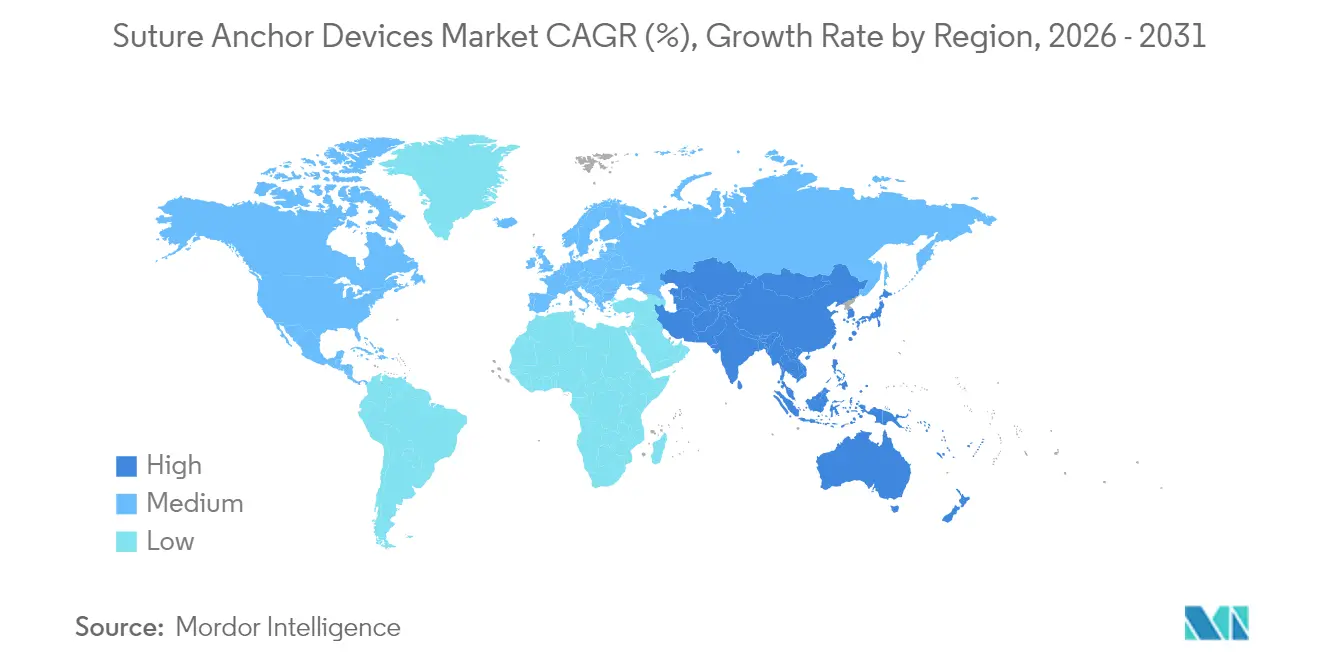

- 地域別では、北米が2025年収益の40.33%を占め、アジア太平洋地域はCAGR 9.14%で2031年まで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

縫合アンカーデバイス市場の促進要因影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 加齢に関連した整形外科的損傷の急増 | +1.2% | 北米および欧州 | 長期(4年以上) |

| 低侵襲関節鏡手術への需要増大 | +0.9% | 北米およびアジア太平洋 | 中期(2〜4年) |

| スポーツおよびレクリエーション事故の発生増加 | +0.7% | 北米および欧州 | 中期(2〜4年) |

| MRIアーチファクト低減のための生体吸収性アンカーへのシフト | +0.6% | グローバル | 中期(2〜4年) |

| 結び目なし・テープベースアンカープラットフォームの進歩 | +0.5% | グローバル | 短期(2年以内) |

| アンカーベース修復を優遇する米国外来手術センター償還変更 | +0.4% | 米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

加齢に関連した整形外科的損傷の急増

65歳以上の成人の拡大するコホートが、米国で年間実施される1,850万件の整形外科手術のおよそ半数を牽引しています。平均寿命の延長と活動的なライフスタイルにより、回旋筋腱板断裂、変形性関節症、股関節骨折を抱える患者が増加しており、これらはすべてアンカー固定を日常的に必要とします。ドイツでは2040年までに膝関節置換術の発生率が55%上昇すると予測されており、欧州全体における人口動態的な需要を示しています。並行して、米国の外来患者償還の引き上げにより、アンカーベース修復が非急性期の環境でも実施可能となり、件数の成長を強化しています。これらの交差するトレンドが縫合アンカーデバイス市場への持続的な需要を支えています。

低侵襲関節鏡手術への需要増大

ナノ関節鏡手術はポータルサイズを2mmに縮小し、本格的な手術室を必要とせず局所麻酔下での手術を可能にしました。ArthrexのNanoScopeプラットフォームは、MRIの代替としても機能する単回使用1mm撮像センサーによりこのシフトを体現しています。臨床データによると、針関節鏡手術は標準的な手技と比較して術後疼痛スコアが低く、外来手術センターでは病院外来部門より26%低いコストでこのような症例を実施できます。低侵襲への選好が深まるにつれ、手術件数—ひいては縫合アンカーデバイス市場—は増加する見込みです。

スポーツおよびレクリエーション事故の発生増加

構造化された監視記録によると、過去10年間に米国の陸上競技で128,761件の下肢損傷が記録されており、捻挫と筋肉損傷が事故のほぼ半数を占めています。サッカーでは843,063件が加わり、ユース・成人アスリートを通じた靭帯・腱への継続的な外傷が強調されています。前十字靭帯再建術は年間40万件を超えており、早期離床のために高度なアンカーおよび新興のマグネシウムベース固定ソリューションが不可欠です。このような損傷統計が縫合アンカーデバイス市場への反復的な手術主導の需要を生み出しています。

MRIアーチファクト低減のための生体吸収性アンカーへのシフト

永久金属インプラントはフォローアップ画像を歪めるため、外科医はASTM F2579-18規格の下でカバーされる吸収性ポリ(乳酸-co-グリコール酸)アンカーへと移行しています[2]米国食品医薬品局、「認定コンセンサス規格:医療機器」、fda.gov。アーチファクトを排除することで正確な再評価と二次的介入が容易になります。臨床研究では24ヶ月以内の制御された分解プロファイルと骨置換が確認されていますが、ポリグリコール酸アンカーは依然として4.3%の患者で炎症反応を引き起こします。画像の明瞭さと生体適合性のトレードオフが、縫合アンカーデバイス市場全体で材料革新を最前線に置き続けています。

縫合アンカーデバイス市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 特定の吸収性ポリマーに対する有害組織反応 | -0.8% | グローバル | 中期(2〜4年) |

| 従来の固定方法に対するプレミアム価格設定 | -0.6% | 価格感応性の高い市場 | 長期(4年以上) |

| 分解性ポリマーを対象とした新興マイクロプラスチック規制 | -0.4% | 欧州 | 長期(4年以上) |

| 原材料リスクを高めるPEEKサプライチェーンの集中 | -0.3% | 製造地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特定の吸収性ポリマーに対する有害組織反応

ポリグリコール酸アンカーは6.3%の症例で肉芽腫性炎症を引き起こし、外科的ドレナージを必要とし、入院期間は平均18日間です[3]ボーン・アンド・ジョイント・ジャーナル、「生分解性合成ポリマーの骨折固定インプラントに対する異物反応」、boneandjoint.org.uk。骨溶解性トンネルは術後12週間で出現し、固定の完全性を損なう可能性があります。炭素繊維PEEKプレートも局所サイトカイン反応を高める粒子を放出します。これらの生体適合性の障壁が、縫合アンカーデバイス市場における新材料の近期的な普及を抑制しています。

従来の固定方法に対するプレミアム価格設定

高度なアンカーはステンレス鋼スクリューの2倍以上のコストがかかる場合があり、中国の数量ベース購買ラウンドで最近観察されたように、集中調達が最低入札を重視する環境での普及に課題をもたらしています。費用対効果研究は依然として長期的なメリットを支持していますが、外来手術センターの施設管理者は明確な償還オフセットなしには躊躇することが多く、縫合アンカーデバイス市場の拡大に摩擦を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

縫合アンカーデバイス市場セグメント分析

製品タイプ別:

吸収性の勢いが増す吸収性アンカーはイノベーションの最前線を代表しています。2025年に非吸収性が53.02%の収益で最大のブロックを維持しましたが、吸収性はCAGR 8.13%で上回ると予測されています。この乖離は、病院がMRIフレンドリーな術後プロトコルに移行するにつれて、縫合アンカーデバイス市場規模における分解性フォーマットのシェアを直接増加させます。Smith & NephewのREGENESORBプラットフォームは2年以内に骨に変換され、吸収の臨床的根拠を体現しています。外科医は生体ポリマー症例の4.3%で有害反応が見られるため慎重ですが、継続的なポリマー科学が合併症率を低下させています。ASTM F2579-18のような政府規格が性能基準を認定し、入札参加を容易にし、縫合アンカーデバイス市場への信頼を強化しています。

非吸収性カテゴリーは、高荷重負荷と長期的な確実性が最優先される場面で依然として外科医の支持を集めています。金属アンカーは改訂手術シナリオで優れており、拡張されたPEEKラインは応力遮蔽を軽減するために骨に近い弾性率を提供します。競合サプライヤーが吸収性チップと非吸収性コアを組み合わせるにつれて、ハイブリッドデザインがカテゴリーの境界を曖昧にし、縫合アンカーデバイス市場内で幅広い選択肢を維持するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:

PEEKの優位性と生体ポリマーの挑戦PEEKおよびカーボン強化PEEKは2025年の総収益の35.12%を形成し、この高性能ポリマーに縫合アンカーデバイス市場シェアにおける単一最大の材料フットプリントを与えています。機械加工性とCT適合性により、PEEKは複雑な肩部および股関節部の手術でデフォルトとなっています。EvonikのVESTAKEEP i4 3DFは現在ASTM F2026準拠の3Dプリント製インプラントを可能にし、外科医固有のジオメトリを解放しています。しかし、PLLAやPLGAなどの生体ポリマーは分解性と骨伝導性フィラーに支えられてCAGR 8.03%で加速しています。

チタンおよびステンレス鋼は、永久的な強度が画像上の懸念を上回る外傷および硬骨固定においてニッチを維持しています。珊瑚状グラフト複合材料および二相性リン酸カルシウムドープPEEKは骨内成長を促進する中間的なソリューションを提供します。予測期間にわたり、サプライヤーがPEEK供給集中に対してヘッジするにつれて材料の多様性が高まり、縫合アンカーデバイス市場を原材料ショックから緩衝するでしょう。

固定メカニズム別:

結び目なしがリード、テープが台頭結び目なしアンカーは2025年に44.18%の収益を獲得し、縫合アンカーデバイス市場内での合理化されたワークフローへのシフトを体現しています。StrykerのCinchLockのようなデザインは結び目のスタックを排除し、肩峰下刺激を低下させ、閉創を迅速化します。テープベースバリアントはCAGR 8.01%で上昇し、応力を分散させ生物学的治癒を支援する接触面積を拡大しており、後ろ向き研究では結び目あり修復と同等の11%の再断裂率でありながら腱の治癒が厚いことが報告されています。

結び目ありアンカーは、触覚的なコントロールを重視する外科医や術中に張力を調整する必要がある場合に持続します。第二世代のオールスーチャープラットフォームは6ヶ月時点で96.4%の成功率を示し、骨性剥離修復における軟性アンカーを検証しています。各メカニズムにわたり、自己ロックスリーブおよび拡張性ブレードに関する知的財産の争いが縫合アンカーデバイス市場内の競争を激化させると予想されます。

用途別:

肩部の件数、股関節部の速度回旋筋腱板修復は2025年に37.25%の収益を維持し、肩部が縫合アンカーデバイス市場規模の件数エンジンであることを確認しました。複雑なダブルロー「縫合ブリッジ」構成は複数のアンカーを必要とし、症例あたりのユニット消費量を倍増させます。それにもかかわらず、股関節関節唇再建術および大腿寛骨臼インピンジメント矯正術はCAGR 9.08%を示し、関節間で最も速い成長を見せています。外科医はこの勢いを早期MRI認識と矯正的股関節手術を求めるアスリート人口の増加に帰しています。

半月板、内側側副靭帯、足関節安定化手術は、狭い関節腔に適合する小型化されたアンカーへの依存度を高めています。開発中のロボット関節鏡システムは自動アンカー送達を統合し、精度の向上と変動性の低下を約束しています。これらの進歩は縫合アンカーデバイス市場内の手術ミックスを引き続き拡大するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

病院の規模対外来手術センターの機動性病院は2025年に世界収益の67.05%を占め、統合されたケアパスウェイとトラウマ症例の流入から恩恵を受けています。しかし、外来手術センターはCAGR 10.06%で上昇すると予測されており、支払者のインセンティブと同日退院に対する患者の選好を反映しています。メディケア・メディケイドサービスセンターは2025年に回旋筋腱板修復を含む21のコードを外来手術センターカバーリストに追加し、アンカーをより高い外来患者利用に組み込みました。専門整形外科クリニックはさらに需要を分散させ、スポーツ医学および老年医学のニッチをターゲットにしています。

病院がロボットスイートとバンドル支払いを採用するにつれて、効率指標とデジタルトラッキングに適合したアンカーシステムを重視するようになるでしょう。一方、外来手術センターは回転率を合理化する結び目なし・吸収性ラインを中心とした数量ベース契約を交渉し、縫合アンカーデバイス市場を集合的に拡大するでしょう。

地域分析

北米縫合アンカーデバイス市場

北米は2025年収益の40.33%を創出し、縫合アンカーデバイス市場における技術の先導役であり続けています。メディケアによる外来肩関節形成術償還額の36.2%引き上げと、施設全体での2.9%の引き上げが、病院および外来手術センターの経済性を強化しています。カナダの国民皆保険制度は安定した基準を確保し、メキシコの医療ツーリズム回廊が地域の患者プールを拡大しています。

欧州縫合アンカーデバイス市場

欧州は、各国の医療制度が厳格なコスト抑制策を課しているため、安定しているものの成長は緩やかです。医療機器規則(EU)2017/745は既存アンカーの再認証を義務付けており、コンプライアンスコストを増加させる一方で製品品質を高めています。ドイツの膝関節・股関節置換術の需要予測が処置需要を下支えする一方、2029年10月に施行されるマイクロプラスチック規制により、材料選択は環境適合ポリマーへと誘導されるでしょう。

アジア太平洋縫合アンカーデバイス市場

アジア太平洋地域は9.14%のCAGRで成長軌道にあり、全地域を上回るペースで拡大しています。日本は高齢化社会への対応としてロボット関節形成術および吸収性アンカーの早期導入を推進しています。インドおよびASEAN諸国は設備投資を優先しており、オーストラリアにおける参照市場への組み入れ変更がデバイス承認を簡素化し、越境導入を加速させています。地域内組立拠点または価格帯別ポートフリオを持つメーカーは、縫合アンカーデバイス市場のこの高成長地域において大きな恩恵を享受するでしょう。

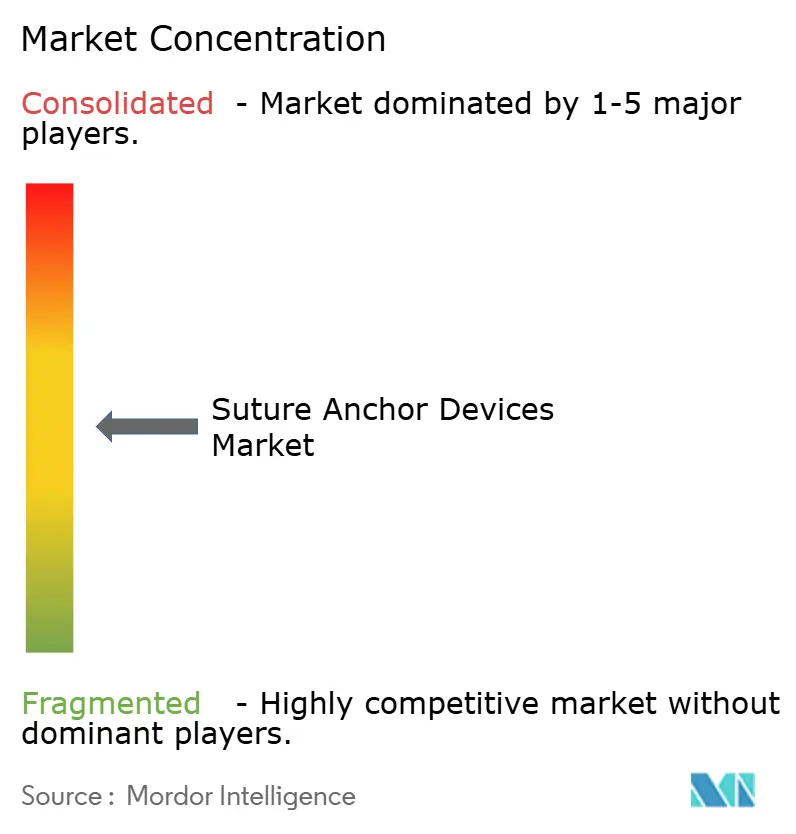

競合環境

市場集中度は中程度であり、Smith & Nephew、Johnson & Johnson、Arthrex、Zimmer Biometが単一のブロックバスターデバイスではなく幅広いカタログを通じて過半数のシェアを支配しています。プラットフォームエコシステムがアンカーを専用インサーターおよび縫合糸に結びつけ、スイッチングコストを深めています。最近の例としては、Smith & Nephewの足関節・足部張力調整スイートとStrykerの静脈ケアへの多角化のための49億米ドルのInari Medical買収があり、いずれもクロスセリングのレバレッジを強化しています。

新興参入者は完全生体複合アンカーなどの材料ニッチを活用するか、患者固有のジオメトリのための積層造形を活用しています。TetrusのEnFixパテントは予荷重保持メカニズムを拡張し、固定バイオメカニクスに関する知的財産の争いを浮き彫りにしています。所定の変更管理計画を可能にするFDAの技術的修正が反復的なアップグレードの規制上の摩擦を低減し、機動力のある競合他社にとって恩恵となっています。

リスク要因には、少数のサプライヤーへのPEEK樹脂の集中とリードタイムに影響する断続的な不足が含まれます。さらに、生体ポリマーの生体適合性事象がリコールを引き起こし、縫合アンカーデバイス産業全体でブランドの評判に影響を与える可能性があります。したがって、マルチソース契約と多様化された材料科学パイプラインによる戦略的ヘッジがリーダーシップの維持に中心的な役割を果たします。

縫合アンカーデバイス産業リーダー

Smith & Nephew plc

Zimmer Biomet Holdings

ConMed Corporation

Arthrex, Inc.

Johnson and Johnson(DePuy Synthes, Inc.)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた縫合アンカーデバイス市場企業

- Smiths Group

- Johnson & Johnson

- Arthrex

- Stryker

- Zimmer Biomet

- Conmed

- Medtronic

- Parcus Medical LLC

- Wright Medical Group

- Teknimed

- Enovis (DJO)

- Integra LifeSciences

- Double Medical

- Anika Therapeutics

- Medartis

- Orthomed SAS

- B. Braun

- OrthAlign Inc.

- Ceterix Orthopaedics

- Teleflex Medical

縫合アンカーデバイス市場における最近の業界動向

- 2025年2月:Smith & Nephewはオーストラリアおよびニュージーランドで包括的な足関節・足部修復ポートフォリオを発売し、アキレス腱再建術および外側足関節不安定性修復のための調整可能な張力調整技術を特徴としています。

- 2025年1月:Strykerは49億米ドルのInari Medical買収を完了し、急成長する末梢血管セグメントに参入して手術エコシステムを拡大しました。

縫合アンカーデバイス市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceは、縫合糸アンカーデバイス市場を、関節鏡視下または観血的整形外科手術(腱板、半月板、関節唇修復など)において軟部組織を骨に固定するために設計された、滅菌済み・単回使用のインプラント(金属製、ポリマー製、PEEK製、またはバイオコンポジット製)の世界販売として定義しています。本レビューでは、17の主要経済圏における病院、外来手術センター、専門整形外科クリニックを対象に、ユニットおよび収益フローを追跡し、一貫性を確保するためにすべての値を2024年米ドル固定価格に換算しています。

スコープ除外:トラウマプレート、インターフェアレンススクリュー、およびその他の靭帯固定デバイスは、アンカーの対象範囲を軟部組織再付着に限定するため、本調査の対象外としています。

このレポートでカバーされるセグメント

- 製品タイプ別

- 吸収性

- 非吸収性

- 材料別

- 金属(チタン・ステンレス鋼)

- 生体吸収性ポリマー(PLLA、PLGA)

- PEEKおよびカーボン強化PEEK

- ハイブリッド・生体複合材料

- 固定メカニズム別

- 結び目あり

- 結び目なし

- テープベース

- 用途別

- 肩部—回旋筋腱板

- 股関節部—関節唇およびFAIS

- 膝部—半月板および内側側副靭帯

- 足関節・足部

- 肘部・手首部

- エンドユーザー別

- 病院

- 外来手術センター

- 専門整形外科クリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の整形外科医、ASC調達担当者、および地域ディストリビューターを対象に構造化インタビューを実施しました。これらの議論により、ノットレスおよびバイオ吸収性ラインへの典型的なアンカーミックスのシフトが検証され、平均販売価格が三角測量され、初期予測が現場の需要センチメントと照合されました。

デスクリサーチ

まず、WHO世界保健観測所、OECD保健統計、米国FDA 510(k)クリアランスログなどの機関が公開するオープンデータセットをサンプリングし、年間手術件数および新規デバイス導入状況を把握しました。UN ComtradeおよびVolzaの貿易・税関ダッシュボードにより、国境を越えたアンカー出荷量を把握し、ArthroscopyおよびThe American Journal of Sports Medicineの査読済み学術誌によりアンカー採用トレンドを定量化しました。企業収益の内訳に関するD&B Hooversや価格トラッカーに関するDow Jones Factiva等のサブスクリプションデータベースが、ベースライン入力を補完しました。このリストは例示的なものであり、多数の追加的な公開・有料情報源がデスクリサーチのパイプラインに供給されています。

第二段階では、AAOSおよびESSKAの整形外科学会レポートと国内関税コードを照合し、アナリストが素材タイプ別のASP範囲とボリュームシリーズを整合させることを可能にしました。これらの精選されたシグナルが、その後の一次調査が積み重ねられる基盤となりました。

市場規模推計と予測

トップダウンの複合的視点(病院の手術件数にアンカー使用率を乗じ、貿易フロー調整で較正)により、最初の推計値を算出しました。次に、主要ベンダーの収益と標本ASP×ユニット推計の選択的なボトムアップ積み上げにより合計値をクロスチェックし、確定前にギャップを微調整しました。モデルの主要変数には、関節鏡視下手術件数、高齢者人口の増加、スポーツ傷害の発生率、バイオ吸収性素材の価格差が含まれます。重回帰分析に償還変更のシナリオ分析を加え、2030年までの市場を予測しています。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビュー、独立した指標との差異スクリーニング、および四半期ごとのFDA承認や主要なリコールが需要を変動させた場合の再コンタクトトリガーを経ます。レポートは年次更新され、重要なイベント後には中間更新が行われ、クライアントが最新の較正済みベースラインを受け取れるよう確保しています。

Mordor Intelligenceの縫合糸アンカーデバイス市場規模と他の公開予測との比較

企業がデバイスバスケット、通貨基準、更新頻度を異なる形で選択するため、公表数値はしばしば乖離します。当社の厳格なスコープ、年次更新、および双方向検証により、2025年の市場規模USD 0.86十億ドルは信頼性の高い出発点となっています。

主なギャップ要因としては、インターフェアレンススクリューを合計に含める調査があること、病院チャネルのみを対象とし急成長するASCを見逃す調査があること、静的なASPや古い手術データに依存し結果を過大または過小評価する調査があることが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 0.86 B(2025年) | Mordor Intelligence | - |

| USD 0.84 B(2025年) | Global Consultancy A | 対象国が限定的であり、フラットなASPを適用しているため、アジア太平洋地域のポテンシャルを過小評価している |

| USD 0.88 B(2025年) | Industry Tracker B | ASC件数を除外しているにもかかわらず、貿易照合なしにベンダー出荷量の外挿を通じて合計を過大評価している |

総合すると、この比較はMordor Intelligenceが透明性の高い変数と再現可能なステップに基づいた、バランスの取れた完全に追跡可能なベースラインを提供していることを示しており、意思決定者に対して当社の数値がモデルの人工的産物ではなく実際の整形外科需要を反映しているという確信を与えます。

レポートで回答される主要な質問

縫合アンカーデバイス市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に9億610万米ドルと評価されており、CAGR 5.36%で成長し、2031年までに11億7,674万米ドルに達すると予測されています。

どの製品タイプが最も急速に拡大していますか?

吸収性アンカーは最も速い勢いを示しており、外科医がMRIフレンドリーな吸収性ソリューションを好むにつれてCAGR 8.13%で進展しています。

結び目なしおよびテープベース固定システムが普及している理由は何ですか?

手術時間を短縮し、軟部組織への刺激を低減し、より良い治癒を支援する荷重分散を提供するため、テープベースデザインのCAGR 8.01%を牽引しています。

2031年まで最も高い成長ポテンシャルを提供する地域はどこですか?

アジア太平洋地域は予測CAGR 9.14%でリードしており、拡大する医療インフラと高度な整形外科ケアへの中産階級の需要増加に支えられています。

市場成長を抑制する可能性のある主要要因は何ですか?

特定の生体ポリマーに対する有害組織反応、コスト感応性市場におけるプレミアム価格圧力、および今後のマイクロプラスチック規制が普及を抑制する可能性があります。

最終更新日: