韓国歯科用デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 1.54 十億米ドル |

| 市場規模 (2031) | 1.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

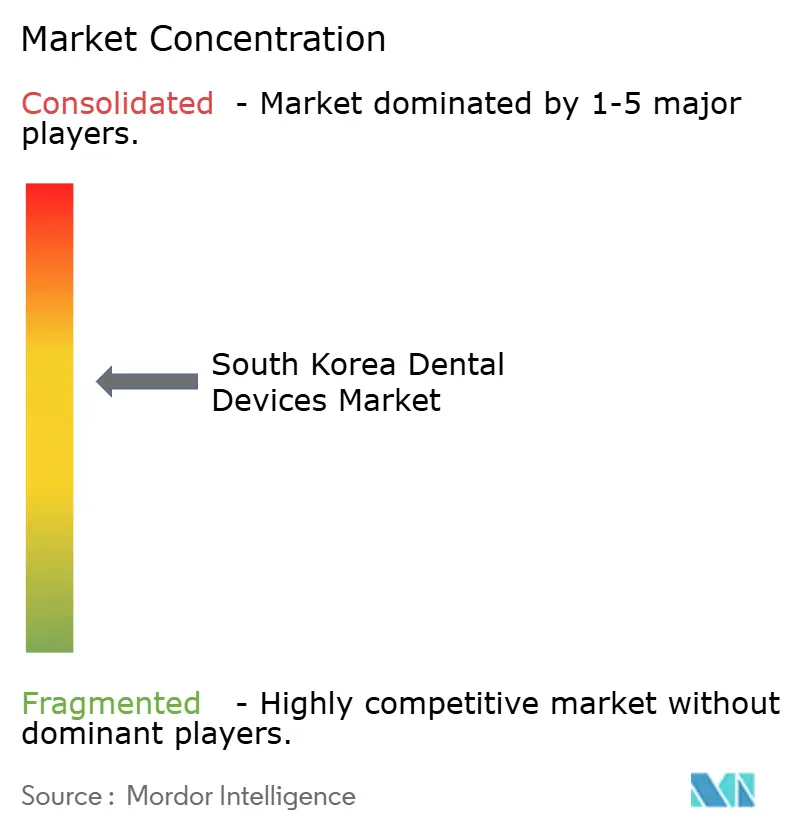

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国歯科用デバイス市場分析

韓国歯科用デバイス市場規模は2026年にUSD 15億4,000万と推定され、予測期間(2026年~2031年)にCAGR 4.52%で成長し、2031年までにUSD 19億2,000万に達する見込みです。

穏やかな表面成長率の裏には、口腔内スキャナー、CAD/CAMミリングユニット、チェアサイド3Dプリンターがアナログ機器を大都市圏クリニックから置き換えるという、デジタル対応ワークフローへの構造的転換が潜んでいます。食品医薬品安全処が2025年に導入した迅速承認制度により、AI搭載イメージングプラットフォームの市場投入時間が短縮される一方、高齢化人口と高い歯科医師密度が、家計の逼迫にもかかわらず処置件数を支えています。国内大手企業は垂直統合によってシェアを維持していますが、プレミアム参入企業はチャレンジャーブランドとオープンプラットフォームソフトウェアを活用して価格感応度の高いセグメントへの侵食を続けています。根強い償還格差、段階的なUDI規制に伴うコンプライアンス義務の増大、新興の持続可能性規制が全体的な勢いを抑制し、メーカーはイノベーションとコスト管理のバランスを迫られています。

主なレポートのポイント

- 製品カテゴリー別では、一般・診断機器が2025年の韓国歯科用デバイス市場シェアの48.55%をリードしました。デジタル歯科システムは2031年までにCAGR 12.25%で拡大する見込みです。

- 治療法別では、インプラント治療が2025年に35.53%の収益シェアを獲得しました。補綴処置は2031年にかけてCAGR 8.85%で拡大しています。

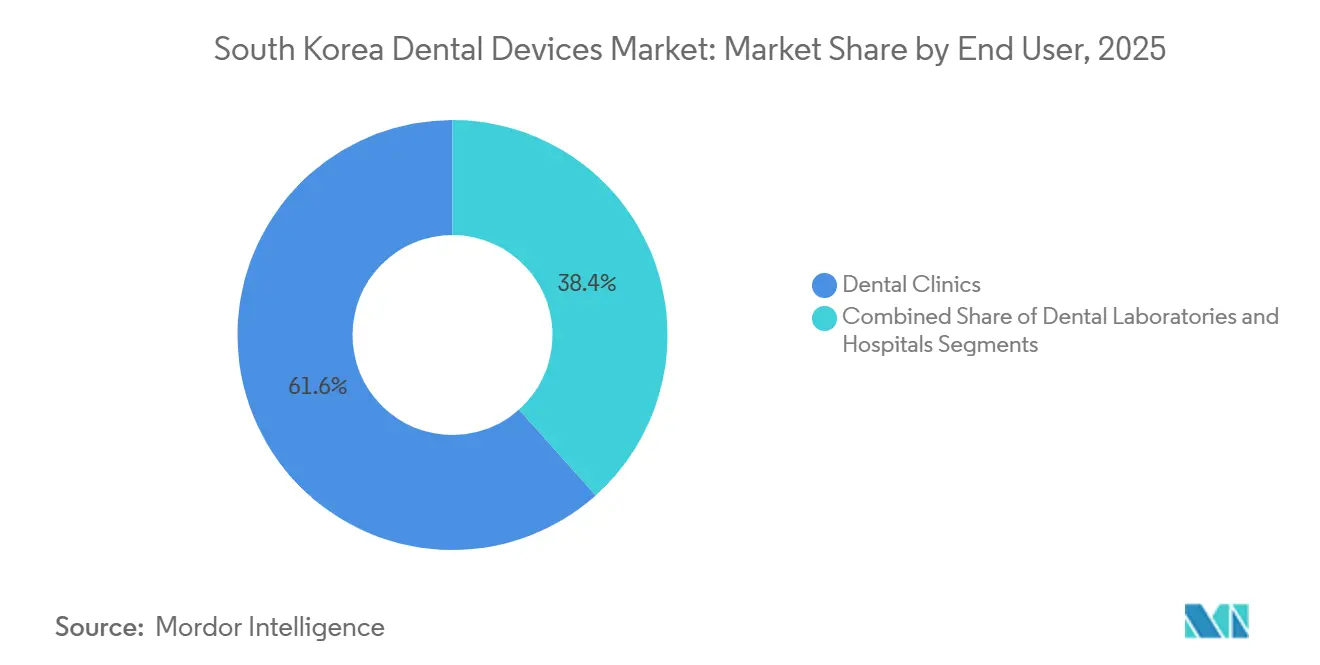

- エンドユーザー別では、歯科クリニックが2025年収益の61.63%を占めました。歯科技工所は2031年にかけてCAGR 9.87%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国歯科用デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食品医薬品安全処承認を合理化する政府改革 | +0.8% | 国家的、ソウル・仁川バイオテックコリドーに重点 | 短期(2年以内) |

| 高い歯科医師密度と審美歯科需要の拡大 | +0.7% | 全国的、ソウル・江南地区にプレミアムクラスターが集中 | 中期(2年~4年) |

| デジタル歯科の急速な普及 | +1.2% | 全国的、大都市圏の技工所で早期普及 | 中期(2年~4年) |

| 高齢化人口と歯牙喪失の増加 | +0.9% | 国家的、江原道・全羅道の農村部で深刻 | 長期(4年以上) |

| AIソフトウェア償還パイロット | +0.4% | 国家的、ソウルの三次病院でパイロット実施 | 中期(2年~4年) |

| K-ビューティービザと組み合わせた歯科ツーリズムパッケージ | +0.5% | ソウル、釜山、済州島 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品医薬品安全処承認を合理化する政府改革

2025年4月に導入された迅速承認経路は審査時間を最大40%短縮し、AIイメージングツールおよび次世代インプラント表面処理製品を、従来のサイクルよりも早期にクリニックへ供給することを可能にしました。Osstem Implantは2025年9月にAIインプラント識別モジュールの加速審査承認を取得し、当日リビジョンプランニングを可能にして国内リーダーシップを強化しました。サードパーティのISO/IEC 17025認定ラボが生体適合性試験を担うことで、2023年にクラスIII申請の18%を遅延させていたバックログが解消されました。この政策はクラスIVデバイスを除外しており、生命維持インプラントへの厳格な監督体制は維持されています。承認迅速化によって早期恩恵を受けた企業は研究開発の回収期間を短縮でき、韓国歯科用デバイス市場内の競争サイクルを加速させています。

高い歯科医師密度と審美歯科需要の拡大

2024年には1,800人に1人の歯科医師密度となり、競争は審美的なサービス、特にクリアアライナーとベニアによる差別化を促進しています。Meditとグラフィーの提携は形状記憶熱可塑性プラスチックを統合し、アライナー製作時間を5日に短縮し、費用よりも目立たなさとスピードを重視する患者のニーズに応えています。[1]Medit Corp.、「Medit i900口腔内スキャナー」、meditlink.com。江南地区のクリニックの12%が2024年に審美収益USDで1億8,000万ドルを創出しましたが、高齢者における未充足の修復ニーズが選択的需要をはるかに上回り、韓国歯科用デバイス市場内に並行する成長経路を生み出しています。

デジタル歯科の急速な普及

2023年に総額USD 7,000万の政府研究開発助成金により約400の歯科用3Dプリンティングスタートアップが生まれ、全国的なオープンアーキテクチャワークフローの加速が進みました。MeditのUSD 1万8,000のi900スキャナーは既存企業を価格面で下回り、9か月以内に15%の普及率を達成し、一方Arum DentistryはUSD 1万8,000の5軸ミリングユニットで12分以内にジルコニアクラウンを提供し、チェアサイド経済性を向上させています。ISO/TC 261は2023年に付加製造サミットをソウルで開催し、韓国がグローバル標準の形成に関与する意欲を確認し、韓国歯科用デバイス市場を牽引するデジタルトラジェクトリーを強化しました。

高齢化人口と歯牙喪失の増加

高齢者は現在、国民の20.6%を占め、2070年までに46.4%に近づく見込みであり、高齢者の完全な歯牙喪失率は12.6%、部分的な歯牙喪失率は62.3%に達しています。このデモグラフィックが安定性と手頃な価格を両立するインプラント支持型オーバーデンチャーの需要を牽引し、韓国歯科用デバイス市場全体のCAGR 4.52%に対して補綴処置のCAGR 8.85%という高成長を説明しています。クリニックは移動困難な患者の来院回数を削減するため、当日クラウンワークフローをバンドルして対応しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高額な自己負担費用と国民健康保険サービスの格差 | -0.6% | 国家的、農村部で深刻 | 長期(4年以上) |

| 食品医薬品安全処の厳格な市販後サーベイランスとUDI規制 | -0.3% | 全国的、中小企業への負担が大きい | 中期(2年~4年) |

| 単回使用プラスチックの持続可能性規制 | -0.2% | 国家的、ソウルで早期施行 | 中期(2年~4年) |

| CAD/CAM技術を持つ技工士の不足 | -0.3% | 国家的、大邱・慶北の技工所ハブで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高額な自己負担費用と国民健康保険サービスの適用格差

国民健康保険サービスは高齢者のインプラント償還を生涯2本に上限設定し30%の自己負担を義務付け、審美目的および成人矯正歯科を適用外とし、義歯を70%で償還しています。これらの政策により2023年に24.5%の成人が費用を理由に受診を遅らせました。農村部の所得はソウルより35%低く、専門医への通院距離が50kmを超える場合もあり、アクセス格差が拡大しています。適用を3本のインプラントへ拡大し自己負担率を20%に引き下げる提案は、財源不足により少なくとも2027年まで頓挫しています。根強い格差が韓国歯科用デバイス市場の数量成長を抑制しています。

食品医薬品安全処の厳格な市販後サーベイランスとUDI規制

段階的なGS1バーコード義務付けにより、クラスIVデバイスは2024年から、クラスIは2027年までに適合が求められ、中規模企業のコンプライアンスコストはUSD 15万に達しています。[2]韓国医療機器産業協会、「中小企業コンプライアンスコスト」、kmdia.or.kr。有害事象報告は15日以内に提出が必要であり、インプラントメーカーはデバイスの耐用年数を通じた追跡が義務付けられ、メーカーの78%を占める中小企業に不均衡なデータ管理負担を生じさせています。コンプライアンスの遅延はすでにNeobiotechの製品ローンチを6か月遅延させ、韓国歯科用デバイス市場における開発サイクルを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デジタルシステムが加速し、レガシープラットフォームが頭打ちに

一般・診断機器は2025年収益の48.55%を占めましたが、交換サイクルが10~12年に延びているため5%未満の成長にとどまっています。この成熟セグメントでは、パノラマX線およびCBCTのアップグレードはハードウェアそのものの更新ではなくAIソフトウェアとの互換性が焦点となっており、資本設備に割り当てられる韓国歯科用デバイス市場規模を抑制するニュアンスがあります。歯科用消耗品はOsstemの国内インプラント市場シェア22%に支えられて底堅さを維持していますが、プレミアムチタン表面処理品やカスタムアバットメントシステムは健全なマージンを確保しています。

デジタル歯科システムは2031年にかけてCAGR 12.25%で拡大しており、業界全体の成長率を大幅に上回り、韓国歯科用デバイス市場を形成する戦略的な競争領域となっています。MeditのオープンSTL対応i900スキャナーはエントリーコストをUSD 1万8,000に引き下げ、ArumのUSD 1万8,000の5軸ミルは12分でチェアサイドジルコニアを提供しラボターンアラウンドを65%圧縮しています。ISO 13485認証はEUおよび米国への輸出を合理化し、韓国デジタルデバイスメーカーのグローバルな野望を示し、技術志向グループが握る韓国歯科用デバイス市場シェアを強化しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

治療法別:補綴歯科がインプラント治療を上回る勢いで拡大

インプラント治療は2025年に35.53%の収益シェアを保持し、韓国歯科用デバイス市場内で最大の治療カテゴリーとしての地位を確固たるものにしています。Straumannのチャレンジャーブランドはフラッグシップラインより30%低い価格設定で、バリュー志向クリニックにおける国内企業のシェアを侵食しようとしており、OsstemとZimVieとの連携は中国および中東への輸出チャネルを維持しています。

補綴ワークフローはCAGR 8.85%で拡大しており、安定性とコスト効率を両立するチェアサイドクラウン製作とインプラント支持型オーバーデンチャーに支えられています。補綴歯科に帰属する韓国歯科用デバイス市場規模は矯正歯科より速く拡大する見込みであり、高齢者が審美的な歯列矯正より機能的修復を優先する傾向を反映しています。MeditのSmartX All-on-Xプロトコルは全顎修復の提供を48時間に短縮し、移動が制限された高齢者にとって重要な優位性である来院回数を削減しながらプレミアム価格を維持するクロスオーバーシナジーを生み出しています。

エンドユーザー別:技工所がデジタルトランスフォーメーションで先行

歯科クリニックは2025年収益の61.63%を創出し、韓国歯科用デバイス市場のコア収益エンジンであり続けています。しかし、資本集約型のデジタルツールと技工士不足がアウトソーシングを促進し、すでに2031年にかけてCAGR 9.87%を記録している技工所への成長を誘導しています。

技工所は輸出受注を獲得するために24時間稼働のミリングセンターとISO 13485認証を採用し、ラボ向け機器・材料における韓国歯科用デバイス市場規模を押し上げています。病院はエンドユーザーの中で最小のシェアながら、ソウル大学歯科病院におけるDentsply SironaのDS Coreなど統合デジタルエコシステムを先駆け、後に高稼働クリニックへ普及する技術を実証しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地理的分析

ソウル、釜山、およびオソン生命健康科学複合団地はイノベーションの三角地帯を形成し、製造の65%、研究開発の80%を集積し、韓国歯科用デバイス市場を支えています。江南地区だけでも審美クリニックの12%を擁し、2024年に審美収益USDで1億8,000万ドルを創出した一方、釜山の海雲台はクルーズターミナルへのアクセスを活かして歯科ツーリズム症例の40%を獲得しています。クラスター内の加速施設における5軸CNCミルおよびISO 17025ラボへの補助付きアクセスにより、スタートアップの参入障壁が下がり、地域デバイスのパイプラインが継続的に整備されています。

農村部の江原道、全羅道、慶尚道の各地域は、所得とクリニック密度の両面で都市部に後れを取っており、費用に敏感な患者はインプラントよりも取り外し可能な義歯を選択せざるを得ません。国民健康保険サービスのデータによれば、これらの地域の高齢者は義歯を選択する可能性が2.3倍高く、地域ごとの処置構成を変化させ、均衡ある償還制度が解放しうる潜在需要を浮き彫りにしています。

国際的には、韓国は2023年に歯科用デバイスをUSD 5億2,000万輸出(主にベトナム、インドネシア、タイ向け)し、プレミアムインプラント、CAD/CAMスイート、感染管理消耗品をUSD 3億8,000万輸入しました。Osstemの2025年アブダビ研修センターは輸出と教育を組み合わせた戦略で下流の消耗品収益を確保しようとする意図を示しており、一方で忠北自由経済区は税制優遇と迅速な許認可で多国籍企業を誘致し、韓国歯科用デバイス市場を外国の専門知識で豊かにしています。

規制環境

韓国における歯科用医療機器は主に医療機器法(Medical Devices Act)に基づいて規制されており、食品医薬品安全処(MFDS)が管轄している。手続き要件はリスククラスによって異なる。実務上、クラスIおよびIIの医療機器は、国立医療機器安全情報院(NIDS)や医療機器情報技術支援センター(MDITAC)などの認証機関を通じて対応されるのが一般的である。クラスIIIおよびIVの製品にはMFDSの承認が必要であり、これによりインプラントシステムや高度画像診断プラットフォームに対するエビデンスおよび審査の負担が増大する。

2026年初頭、MFDS告示2026-6号により、医療機器の承認、届出および審査に関する規則が改訂され、IMDRFの期待事項との整合性が強化された。これには分類規則の更新や、事前提出審査手続きの一層の形式化が含まれる。MFDSはまた、2026年2月に一般医療機器、体外診断用医療機器(IVD)、およびデジタル医療機器を対象とした改訂版医療機器GMP規則を公表し、国内メーカーおよび輸入業者双方に対する品質システムの要件を厳格化した。2026年3月には、行政告示2026-167号により、追加の改正案がパブリックコメントに付され、臨床データにおけるリアルワールドエビデンスの認容範囲の拡大や、英語以外の言語による翻訳文書に対する公証要件の撤廃などが盛り込まれた。これにより海外文書に関する行政手続きの負担が軽減される一方、市販後調査およびトレーサビリティ要件への注視は引き続き維持されている。

競合状況

韓国歯科用デバイス市場は適度に集中しており、Osstem Implant Co. Ltd、DIO Corp.、Dentium、Straumann Group、Dentsply Sironaといった主要プレイヤーが大きなシェアを握っています。Osstemはチタン加工から表面処理に至る垂直統合によって粗利率38%を確保し、Straumannはマルチティア価格設定でNeodentおよびAnthogyrを活用して年間50本未満のインプラントを購入するクリニックをターゲットとしています。

技術的なオープン性が競争を形成しています。MeditのSTLエクスポート戦略はわずか18か月でスキャナーセグメントの15%を獲得し、クローズドループの既存企業にハードウェアとソフトウェアライセンスのデカップリングを迫っています。Neobiotechは患者個別チタンメンブレンに関する51の特許を活用し、40%の価格プレミアムを実現して、コスト競争からIP主導の価値創出へのシフトを体現しています。

新興の破壊的勢力としては、Graphyの形状記憶アライナー樹脂とVunoのAIラジオグラフリーダーが挙げられ、いずれも食品医薬品安全処の迅速審査規定の下で承認済みであり、国民健康保険サービスが2027年にAI償還を確定すれば普及を加速させる態勢にあります。ISO 13485および食品医薬品安全処UDI義務付けへのコンプライアンスは固定費を増加させ、規模の大きいプレイヤーを有利にし、中小企業を韓国歯科用デバイス市場内のニッチな生体材料、樹脂、デザインソフトウェア分野へと誘導しています。

韓国歯科用デバイス産業リーダー

Osstem Implant Co. Ltd

DIO Corp.

Dentium

Straumann Group

Dentsply Sirona

- *免責事項:主要選手の並び順不同

市場機会と将来展望

デジタル歯科は、口腔内スキャン、CAD/CAM、3Dプリンティング、ソフトウェアを臨床現場対応型のワークフローとしてパッケージ化できるメーカーおよびサービスプロバイダーにとって、明確な市場空白を生み出している。特に市場がAI対応の画像診断や治療計画へとシフトする中でその傾向が顕著である。2026年5月にソウル大学始興キャンパス・バイオハブで開催されたDentech-Asiaは、デジタル歯科とAIパートナーシップを中心テーマとし、クリニック、学術機関、技術供給企業間の活発な連携チャネルを示した。ベンダーにとっては、これは相互運用可能なプラットフォーム(オープンファイル形式、クラウドベースの症例管理、AI意思決定支援)の機会を後押しするとともに、技工士の能力不足に対応するトレーニングおよびサービスモデルにも寄与する。

生産能力の拡張および輸出志向の製造拠点の展開も、インプラントおよび補綴用消耗品分野の競争環境を変化させている。2026年7月、Shinheung MSTは、月間インプラント生産能力を5万セットから100万セットへ引き上げる新原州(ウォンジュ)工場に対し、1,023億韓国ウォンを投資する契約を締結した。これにより国内調達余地が拡大し、価格および供給可能性をめぐる競争が激化している。韓国のインプラントメーカーは同時に中国での生産能力も拡大しており、DIOは2026年に四川工場の完全稼働を計画している。これは、中国の数量ベース調達制度のような調達動向が、海外の大規模インプラント市場へのアクセスを維持しつつ現地化を促していることを反映している。

最近の業界動向

- 2026年7月:Shinheung MSTは、インプラント生産量の拡大を目指す新原州工場に対し、1,023億韓国ウォンを投資する契約を締結した。この計画された増産により、月間生産能力は5万セットから100万セットへと引き上げられ、国内供給余地が拡大する。この拡張は、韓国国内のクリニックおよび流通業者にとって、インプラントの価格および納期に対する競争圧力を高める。

- 2025年12月:Leaders Dental Laboratoryは、国内外の需要に対応する複雑な補綴物のスループットを高めるため、300坪規模のデジタル生産施設を開設した。この能力増強により、各ラボにおけるCAD/CAMおよびデジタル症例ワークフローの活用がさらに進む。また、技工士不足や迅速な納期対応への期待の高まりを背景に、クリニックが業務をより多く外部委託する中で、ラボの交渉力も強化される。

- 2025年8月:Meditは、口腔内スキャナーi900 Mobilityを発表し、バッテリー駆動の無線スキャン機能を追加することでチェアサイドでのスキャン作業を効率化した。この製品展開により、診療室内のワークフローの柔軟性が高まり、高稼働率のクリニックにおける設置制約が軽減される。スキャナーの利便性向上は、デジタル補綴経路の採用を後押しし、CAD/CAM、3Dプリンティング、対応ソフトウェアエコシステムへの需要を喚起する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、韓国国内の歯科クリニック、病院、歯科技工所において使用される歯科用器具、機器、消耗品を対象とし、日常的な診断・治療ニーズに加え、新たなデジタル歯科ワークフローも含む。

対象範囲外:純粋に美容目的の非歯科製品、非医療用小売製品、および医療提供者が請求する歯科施術のサービス収益は対象外とする。

セグメンテーション概要

- 製品別

- 一般・診断機器

- 歯科用レーザー

- 放射線診断機器

- 歯科用チェアおよびユニット

- その他の診断機器

- 歯科用消耗品

- 歯科用生体材料

- 歯科インプラント

- クラウンおよびブリッジ

- その他の消耗品

- デジタル歯科システム

- 口腔内スキャナー

- CAD/CAMミリングユニット

- 3Dプリンターおよび樹脂

- 一般・診断機器

- 治療法別

- インプラント治療

- 矯正歯科

- 歯内療法

- 歯周病治療

- 補綴歯科

- エンドユーザー別

- 病院

- 歯科クリニック

- 歯科技工所

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、韓国における需要、施術件数、および技術導入に関する一貫した公開情報でモデルの基礎を固め、その後、価格および製品カテゴリー構成の方向性を相互検証するために活用された。当社は通常、韓国統計情報サービス(KOSIS)、韓国関税庁の貿易統計、食品医薬品安全処(MFDS)の公示および機器登録情報、ならびに口腔保健および支出の広範な基準値としてOECDの保健統計などの情報源を参照している。

これに加え、年次報告書、投資家向けプレゼンテーション、製品カタログなどのメーカーおよび販売業者による開示情報、ならびに歯科関連団体の刊行物や信頼性の高い報道記事についても確認した。これにより、クリニックがチェアサイドのデジタル化をどの程度の速さで導入しているか、また調査期間中にインプラント需要がどのように推移してきたかを把握することができた。校正のため、公開されている合計値の粒度が十分でない場合には、企業財務情報およびインテリジェンス、特許検索、出荷単位での輸出入確認について、有料サブスクリプションを選択的に利用した。これらのデスクリサーチ情報源は網羅的なものではなく、本調査においてはデータ収集、検証、および明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、韓国国内で実際に購入・設置されているものと、消耗品、資本設備、デジタルシステムの間で購買パターンがどのように変化しているかを検証することに重点を置いた。当社は、メーカー、輸入業者、販売業者、歯科技工所運営者、およびクリニック調達担当者など、多様な関係者に聞き取りを行った。その上で、これらの情報を用いて、国内全体における更新サイクル、稼働率、および一般的な価格帯を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):14% | |

| ミドル層:54% | 機能/部門責任者:35% | |

| 中小規模企業:15% | マネージャー:51% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップを組み合わせた手法を用いて構築されており、施術活動および機器導入状況から国内需要を再構築し、その後供給側の情報と照合して検証を行った。トップダウン手法では、施術数およびチェアサイド活動を主要カテゴリーの需要プールに変換し、その上でデジタルワークフローおよびインプラント治療について現実的な普及率を適用することで、年ごとの市場価値を算出した。

モデルに影響を与えた主な入力要素(例示)としては、歯科用チェアおよび画像診断装置の設置台数、資本設備の更新サイクル、施術あたりの一般的な消耗品使用量、CAD/CAMおよび口腔内スキャンへの構成シフト、ならびに主要機器グループにおける税関データを通じて見られる輸入依存度が挙げられる。ボトムアップデータが不十分な場合には、チャネル調査から得られた推定販売数量にサンプリングされた平均販売価格を乗じてギャップを補完し、両視点が一致しない場合にのみ合計値を調整した。

予測にあたっては、クリニックがどれほど早くデジタルシステムへ移行するか、インプラント需要の動向、および通貨変動や調達行動に伴う価格の動きに応じて成長率を柔軟に調整できるよう、シナリオ分析を用いた。前提条件は単純さを保つよう努め、専門家へのヒアリングを通じて再検証することで、将来予測曲線が実用的かつ説明可能な状態を維持した。

データ検証および更新サイクル

単一のデータポイントが最終数値を左右することのないよう、複数の検証プロセスを通じて算出結果を確認した。貿易動向、クリニックおよびラボにおけるカテゴリー導入状況、暗示される機器更新ペースなどの独立した情報源とモデルを比較した。差異が大きい場合には、承認前にその要因を調査した。

範囲の整合性および計算の一貫性を確認するため、第二のアナリストによるレビューを実施した。その後、外れ値が確認された場合や主要な前提条件が変化した場合には、対象を絞った再ヒアリングを行った。レポートは年次で更新され、需要や価格環境に重大な変化をもたらす事象が発生した場合には、中間更新が行われる。納品前には、最新の公開情報を再度確認し、クライアントに提供可能な最も現状に即した見解を届けるよう努めている。

Mordor Intelligenceによる韓国歯科用医療機器市場規模算定と他の公開推計との比較

韓国における歯科用医療機器の公開市場価値は、対象範囲の区分方法が異なることや、アナリストが需要シグナルを収益に変換する方法が異なることから、しばしば差異が生じる。また、ある推計がより急速なデジタルシフトを重視する一方、別の推計が過去の更新サイクルに近い前提を維持する場合にも、差異が生じる。

主な差異は、デジタル歯科システムおよび関連材料が歯科用医療機器に含まれるかどうかに起因する。Mordor Intelligenceは、口腔内スキャナーやチェアサイドCAD/CAMなどの品目について、臨床用またはラボの歯科用途として購入される場合にのみ対象範囲に含めており、より広範な医療画像診断や一般的な3Dプリンティングの収益とは混合していない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 1.54 B (2026) | |

| 業界出版社A | USD 0.71 B (2025) | より早い基準年を採用しており、資本設備の算入をより保守的に行い、価格換算のタイミングも異なる、より狭い収益範囲を適用しているとみられ、これが直近の市場価値を押し下げる可能性がある。 |

| シンジケート調査元B | USD 1.41 B (2024) | より短い予測期間を基準としており、消耗品とクリニック支出の重み付けが異なる可能性がある。これにより、機器とサービスの比率の想定が変化し、モデル内でデジタルカテゴリーがどれだけ速く拡大するかにも影響を与える。 |

これら3つの数値の差異は、主に機器範囲に何が含まれるか、デジタル構成比がどの程度の速さで成長すると想定されているか、および年度のタイミングによって説明される。歯科用途の機器、消耗品、およびデジタルシステムに対象範囲を限定し、貿易シグナルおよび実際の購買行動と照合することで、この推計は明確な入力データと再現可能な手順に基づく追跡可能なものとなっている。

レポートで回答される主な質問

韓国歯科用デバイス市場の現在の市場規模は?

市場は2026年にUSD 15億4,000万と評価され、2031年までにUSD 19億2,000万に達すると予測されています。

韓国において最も急成長している製品セグメントはどれですか?

口腔内スキャナーおよび3Dプリンターを含むデジタル歯科システムは、2031年にかけてCAGR 12.25%で成長すると予測されています。

処置収益においてインプラント治療はどの程度重要ですか?

インプラント治療は2025年の治療収益の35.53%を占め、最大の単独治療カテゴリーとなっています。

患者のアクセスに影響を与える償還の格差はどのようなものですか?

国民健康保険サービスは高齢者への補助インプラントを生涯2本に上限設定し、成人矯正歯科および審美目的ベニアを適用外としており、その結果24.5%の成人が費用を理由に受診を遅らせています。

歯科ツーリストが最も多く集まる地域はどこですか?

ソウルの江南地区と釜山の海雲台地区が合わせてインバウンド歯科ツーリスト向けクリニックの80%を擁しており、M-ビザ手続きの合理化によって支えられています。

AIツールは韓国の歯科診療にどのような影響を与えますか?

食品医薬品安全処が承認したAIイメージングソフトウェアは国民健康保険サービスの償還を待っている状況ですが、2027年開始のパイロットが費用削減目標を達成すれば、2030年までに診療所の60%への普及率倍増が見込まれます。

最終更新日: