ラピッドプロトタイピング材料市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

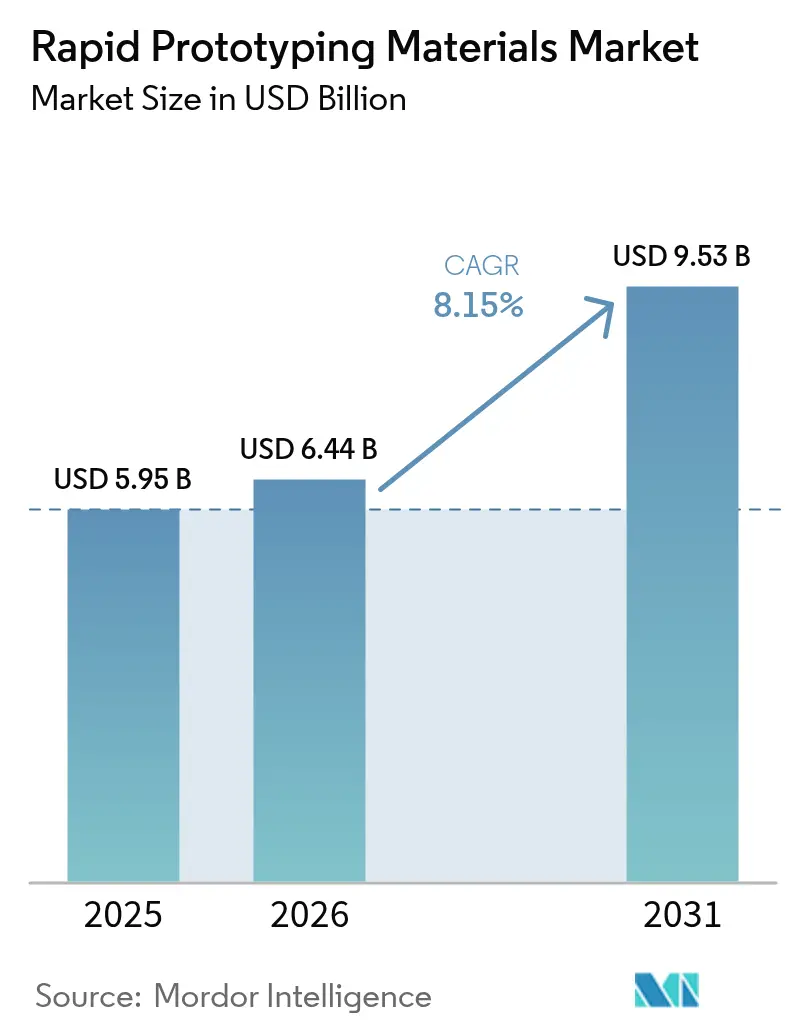

| 市場規模 (2026) | 6.44 十億米ドル |

| 市場規模 (2031) | 9.53 十億米ドル |

| 成長率 (2026 - 2031) | 8.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラピッドプロトタイピング材料市場分析

ラピッドプロトタイピング材料市場規模は、2025年の59億5,000万米ドルから2026年には64億4,000万米ドルに成長し、2026年から2031年にかけて8.15%のCAGRで、2031年までに95億3,000万米ドルに達すると予測されています。この勢いは、切削加工から積層造形ワークフローへの着実なシフトによって推進されており、製造業者は設計から製品化までのサイクルを短縮し、材料廃棄を最小化し、大規模なカスタム部品製造を実現しています。持続可能性に関する規制が同時にバイオベースポリマーへの需要を促進しており、BASFの60以上の製品がISCC+認証を取得しています。金属および合金は航空宇宙分野での注目度が高まっており、セラミックスマトリックス複合材料で強化された部品は1,300℃までの温度に耐え、部品重量を大幅に削減しています。地域別では、北米が強力な航空宇宙および防衛予算を背景に高いシェアを誇る一方、アジア太平洋地域は中国の急速に拡大する積層造形エコシステムを通じて加速しています。

レポートの主要ポイント

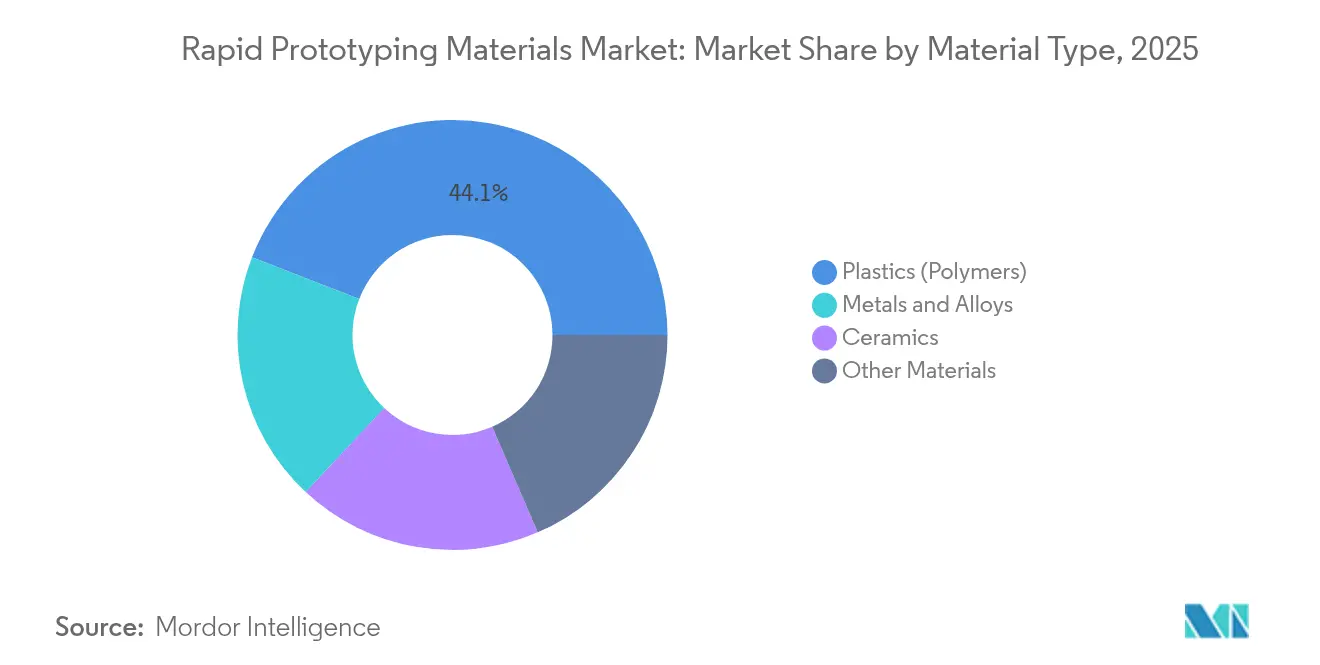

- 材料タイプ別では、プラスチックが2025年のラピッドプロトタイピング材料市場シェアの44.12%を占め、金属および合金は2031年にかけて最も速い10.03%のCAGRを記録すると予測されています。

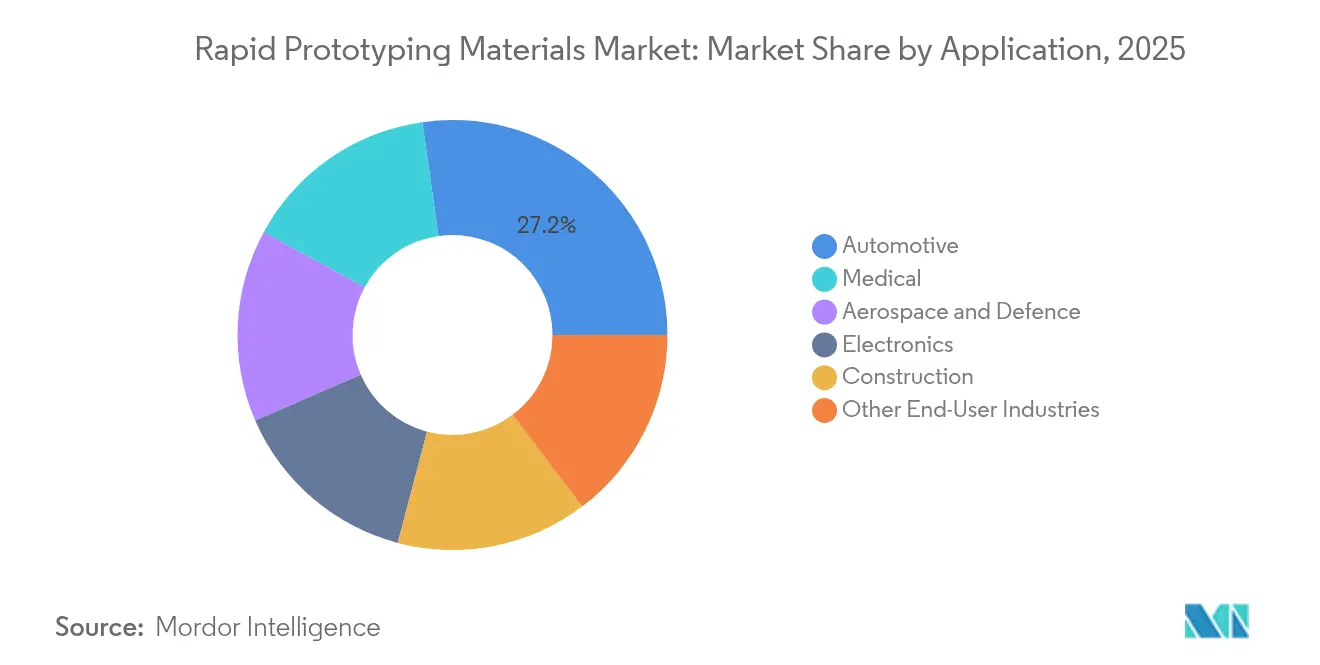

- エンドユーザー産業別では、自動車セクターが2025年の収益シェアの27.24%を占め、医療用途は2031年にかけて最高の10.55%のCAGRで拡大しています。

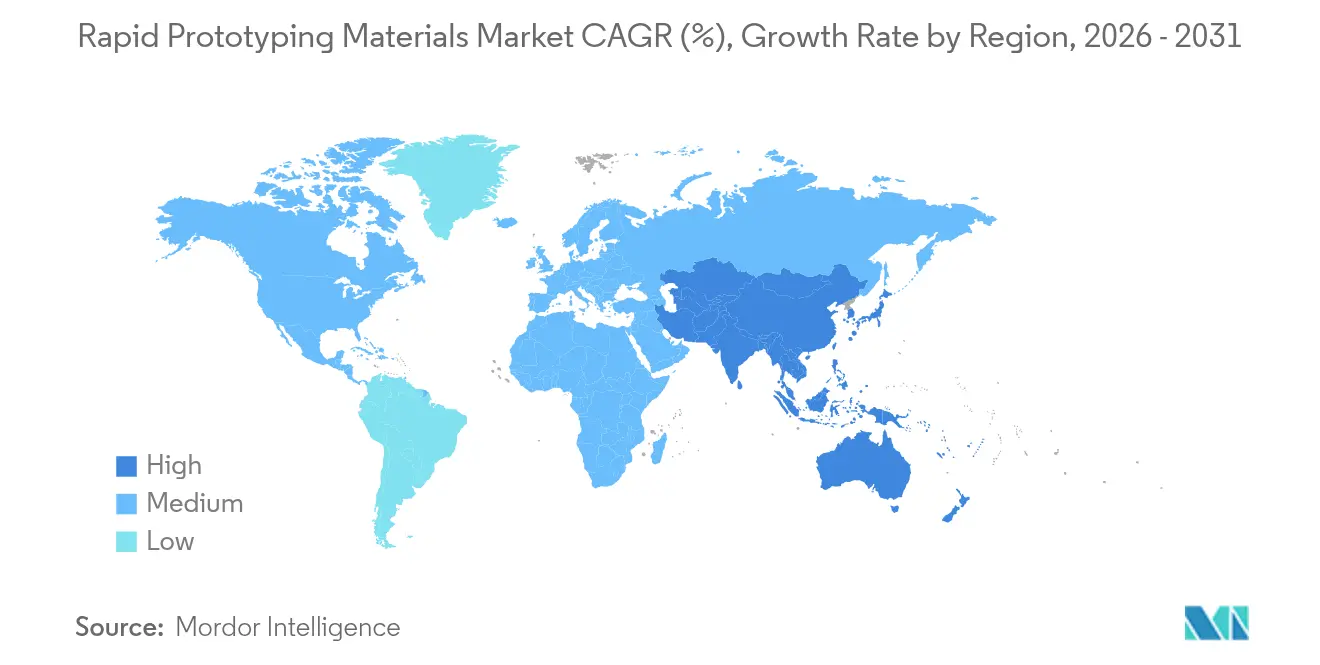

- 地域別では、北米が2025年のラピッドプロトタイピング材料市場で31.21%をリードし、アジア太平洋地域は2031年にかけて10.31%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のラピッドプロトタイピング材料市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 航空宇宙および防衛のプロトタイピングにおける積層造形の採用拡大 | +2.1% | 北米および欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| 生体適合性材料を必要とする医療インプラントおよび解剖学的モデルの急増 | +1.8% | 世界規模;北米、欧州、日本での先行利益 | 短期(2年以内) |

| ポリマーおよび金属粉末価格の継続的な低下 | +1.4% | 世界規模 | 短期(2年以内) |

| 軽量自動車部品に対するOEMの推進 | +1.2% | アジア太平洋地域が中核;北米および欧州への波及 | 中期(2〜4年) |

| バイオベースポリマーを優遇する政府支援の循環経済義務 | +0.9% | 欧州および北米;アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙および防衛のプロトタイピングにおける積層造形の採用拡大

航空宇宙および防衛コミュニティは、設計反復を圧縮し、複雑な内部形状を実現するために積層造形の採用を加速しています。米国国防高等研究計画局(DARPA)は、複雑なマイクロエレクトロニクスシステムの生産を国内化し、サプライチェーンの主権を守るためにAMMEプログラムを開始しました。General Electricの一体型3Dプリント製LEAPフューエルノズルは、従来の製造品と比較して25%の重量削減と5倍の耐久性向上を実証しました。1,300℃に耐えられるセラミックスマトリックス複合材料部品がタービン経路に組み込まれ、より高い熱効率と低排出への貢献が実現しています。BoeingとAirbusはそれぞれ社内プリントファームを拡張し、飛行認定済みポリマーおよび金属部品に対応しており、1キログラム削減するごとに航空会社の運航コスト削減に直結することを認識しています。

生体適合性材料を必要とする医療インプラントおよび解剖学的モデルの急増

医療施設は患者固有のデバイスのポイントオブケアプリンティングへと移行しています。2025年、3D Systems Inc.は病院内で直接、MDR準拠のPEEK顔面インプラントを初めて製造しました。このソリューションは、長時間の外部加工待ちを排除し、外科医が手術の数分前に設計を調整することを可能にします。タンタルやニオブなどの代替合金は、特定の患者サブグループにおけるチタン拒絶反応を解決するために試験されています。更新されたFDAガイドラインは積層造形デバイスの検証ルートを明確化し、より短い承認サイクルを可能にしています。Evonik Industriesは脊椎ケージの耐荷重性能を向上させる炭素繊維強化PEEKフィラメントを商業化しました。これらの進展は、スキャフォールドベースの組織工学の進歩とともに、ラピッドプロトタイピング材料市場内でパーソナライズされた医療ソリューションの急速な台頭を支えています。

ポリマーおよび金属粉末価格の継続的な低下

原材料価格の低下は、中小企業の積層造形ワークフローへのアクセスを民主化しています。アルミニウムおよびスチール粉末のリサイクルの拡大は、スループットと可視性を向上させ、世界銀行が2025年に向けて示した金属価格インフレの見出しを相殺しています[1]「世界銀行商品見通し2025年」、worldbank.org。金属ワイヤやインジェクションモールドペレットなどの代替フィードストック形式は、印刷適性を維持しながら15%から40%の部品コスト削減を実現します。Continuumのような循環経済のパイオニアは、Desktop Metalのバインダージェットシステムに対応したリサイクル超合金を供給し、航空宇宙の品質要件を満たしながら材料コストを低下させています。

軽量自動車部品に対するOEMの推進

規制当局はブレーキディスクなどの非排気源への排出規制を拡大しており、自動車メーカーは車両シャーシのすべての重量を再評価せざるを得なくなっています。ArcelorMittalの積層造形専用スチール粉末は、鋳鉄よりも熱伝導率で優れたラティス強化ブレーキキャリパーを実現しながら、質量を削減します。グラスゴー大学の研究者らは、ポリプロピレンとポリエチレンマトリックスをカーボンナノチューブと組み合わせ、高い衝撃吸収性と低密度を示すメタマテリアルを開発しました。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| チタンおよびハイパフォーマンスポリマーフィードストック価格の変動 | -1.6% | 世界規模;北米および欧州で深刻 | 短期(2年以内) |

| 大規模積層造形設計および材料加工のスキルギャップ | -1.2% | 世界規模;新興市場で顕著 | 中期(2〜4年) |

| 先進金属粉末向けレアアース合金元素の供給ボトルネック | -0.8% | 世界規模;航空宇宙および防衛にとって重大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

チタンおよびハイパフォーマンスポリマーフィードストック価格の変動

チタンミル価格は2024年12月に前年比4.48%上昇し、米国PPIで219.99となり、航空宇宙の調達予算を圧迫しています[2]「PPIチタンミル形状2024年12月」、bls.gov。ロシア・ウクライナ緊張により増幅された地政学的リスクがスポンジ供給を制約する一方、中東および北米の新規参入者は複数年にわたる拡大期間を必要としています。製造業者は在庫を積み増すか、より低いマージンを受け入れるかの選択を迫られています。なぜなら、飛行認定またはインプラントグレードの樹脂の認定サイクルが急速な材料代替を困難にしているからです。価格変動は、グリーンフィールド積層造形ラインへの資本配分の抵抗として機能しています。

大規模積層造形設計および材料加工のスキルギャップ

積層造形のブームが人材育成を上回っています。SMEは24ヶ月で金属プリンターの出荷台数が80%増加したと記録しましたが、オペレーター認定件数は停滞していると指摘しています。MITおよびペンシルバニア州立大学は現在、トポロジー最適化と粉末取り扱いに関する学期全体のカリキュラムを提供していますが、卒業生の輩出数は依然として採用需要に追いついていません。ASTMとEOS GmbHがマシンオペレーター認定を共同開始しましたが、マルチマテリアルハイブリッドへの急速な進化により、多くの企業が維持に苦労する継続的な学習サイクルが必要とされています。能力格差は新興市場に最も大きな打撃を与え、企業は専門知識を輸入せざるを得なくなり、プロジェクトコストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:金属革新にもかかわらずポリマーが支配

プラスチックは2025年のラピッドプロトタイピング材料市場シェアの44.12%を維持し、金属に対する汎用性とコスト優位性を確認しました。Victrexが開発した、パウダーベッドシステムでの低リフレッシュレートに対応した高温グレードPAEKなどは、ポリマーの用途をエンジンルーム内自動車部品や航空宇宙用ダクト用途にまで拡大しています。金属および合金はより速く拡大しており、航空宇宙の主要企業が疲労耐性チタンアルミナイドを求め、コバルトクロムインプラントが整形外科に普及するにつれて10.03%のCAGRを記録しています。

並行したトレンドとしてプロセス革新が中心を占めています。Foundation Alloyの固体冶金技術は溶融プール不安定性を回避し、鍛造品の2倍の強度を持つ合金を提供しながら、開発サイクルを数ヶ月に短縮できます。このような画期的な進歩は、後処理を削減することでポリマーとのコスト差を縮める上で金属を支援するでしょう。しかし、UV硬化型樹脂とエラストマーの継続的なアップグレードにより、ポリマーはおそらく最大シェアを維持するでしょう。全体として、材料の多様化はラピッドプロトタイピング材料市場全体を拡大させ、フィードストック価格ショックに対するリスクヘッジとなっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車がリードする中、医療が加速

自動車OEMは2025年のラピッドプロトタイピング材料市場シェアの27.24%を占め、ラティス充填ブラケットや気流最適化ダクトを使用して、ユーロ7粒子状物質規制を満たしながら車両重量を削減しています。ArcelorMittalのスチール粉末ファミリーは、追加の加工工程なしにブレーキ熱を分散する薄肉構造を可能にし、積層造形部品を中量生産にまで拡大しています。

年率10.55%で成長する医療用途は、2027年以降に航空宇宙の増分需要を上回る見込みです。3D Systems Inc.のEXT 220 MEDプリンターを使用した頭蓋骨再建術が80件以上実施されており、臨床的な信頼性を示しています。建設は新興の出口を示しています:グラフェン注入コンクリートミックスは圧縮強度を高めながら31%の内包炭素量を削減し、より広い脱炭素化の要請を反映しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のラピッドプロトタイピング材料市場で31.21%を占め、強力な航空宇宙および医療インフラを背景としています。DARPAの先進製造への累計350億米ドルの投資、さらに積層造形デバイス向けFDA迅速審査経路が商業的な規模拡大を促進しています。

アジア太平洋地域は最も急速な成長を見せており、2031年にかけて10.31%のCAGRを記録しています。インドの大規模教育病院における反復的なプロトタイピング文化が、生体適合性ポリマーの地域需要を牽引しています。日本は小型化された民生用電子機器に積層造形ソリューションを適用し、韓国の自動車メーカーはラティス強化シートフレームを求めています。

欧州は持続可能性優先の政策を基盤に競争力のある地位を維持しています。EUの原材料先見調査は、2050年に向けた戦略的自律性のために積層造形を優先しています。ドイツのEOS GmbHおよびSGL Carbonは高温樹脂とセラミックスポートフォリオを先導しており、英国は航空宇宙の研究開発をスキャマロイ飛行部品のパウダーベッドフュージョンへと投入しています。

競合状況

ラピッドプロトタイピング材料市場は、集約された性質を持っています。化学大手のBASF、Evonik Industries AG、およびArkemaは、グローバルな物流と深いポリマー化学技術を活用して、産業横断的な需要に対応しています。一方、3D Systems Inc.、Stratasys Ltd.、およびEOS GmbHはプリンターと材料の最適化に注力しています。今後の競争は、マルチマテリアル積層と統合後処理に軸足を移すでしょう。インサイチュ検査とAIガイドのパラメータチューニングを統合したプレーヤーは、顧客がスタンドアロンの粉末またはプリンターよりもターンキーソリューションを好むようになるにつれ、より高いマージンを獲得するでしょう。合金化学と材料データベースに関する知的財産の厚みが、ラピッドプロトタイピング材料市場内での競争上の持続力をさらに左右します。

ラピッドプロトタイピング材料産業のリーダー

Arkema

BASF

3D Systems Inc.

EOS GmbH

Stratasys Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年2月:Evonik Industries AGは、DLPプリンター向けの難燃性・高機械耐久性フォトポリマーであるINFINAM FR 4100Lを発売しました。

- 2023年5月:Model Solution Co, Ltd.とPROTOTECHは、ラピッドプロトタイピングサービスの拡大と高付加価値の3Dプリント部品の開発に関する覚書(MoU)を締結しました。

世界のラピッドプロトタイピング材料市場レポートのスコープ

ラピッドプロトタイピングにより、製造業者は必要に応じて調整や問題解決を行いながら、製品を迅速に開発・テストすることができます。プロトタイプモデルは詳細な建設ガイドとして機能し、実際の構造のより正確な計画とスケジューリングを可能にします。ラピッドプロトタイピング市場は、材料タイプ、エンドユーザー産業、および地域によってセグメント化されています。材料タイプ別では、市場はセラミックス、金属および合金、プラスチック、その他の材料タイプにセグメント化されています。エンドユーザー産業別では、市場は自動車、航空宇宙および防衛、建設、医療、電子機器、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域にまたがる15ヶ国のラピッドプロトタイピング市場の市場規模と予測を網羅しています。各セグメントについて、市場規模と予測は収益(百万米ドル)を基準に行われています。

| プラスチック(ポリマー) |

| 金属および合金 |

| セラミックス |

| その他の材料 |

| 自動車 |

| 航空宇宙および防衛 |

| 医療 |

| 電子機器 |

| 建設 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 材料タイプ別 | プラスチック(ポリマー) | |

| 金属および合金 | ||

| セラミックス | ||

| その他の材料 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙および防衛 | ||

| 医療 | ||

| 電子機器 | ||

| 建設 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答する主要な質問

ラピッドプロトタイピング材料市場の現在の価値はいくらですか?

市場は2026年に64億4,000万米ドルと評価されており、2031年までに95億3,000万米ドルに成長する見込みです。

どの材料セグメントが最も速く拡大していますか?

金属および合金は、航空宇宙および生体医療の需要に牽引され、2031年にかけて最高の10.03%のCAGRを記録すると予想されています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

中国の積極的な能力増強とインドの急成長する医療機器セクターが、他の地域を上回る10.31%の地域CAGRを支えています。

持続可能性義務は材料選択にどのような影響を与えていますか?

規制当局が炭素削減目標と循環経済目標を課すにつれ、ISCC認証バイオベースポリマーとリサイクル金属粉末が注目を集めています。

大規模な積層造形採用を制限する主要なボトルネックは何ですか?

先進的な設計最適化と材料加工における世界的なスキルギャップが、ハードウェアの設置台数が増加しているにもかかわらず、生産規模拡大を制約しています。

最終更新日: