サーモクロミック材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.77 十億米ドル |

| 市場規模 (2031) | 3.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーモクロミック材料市場分析

サーモクロミック材料市場規模は2025年に26億4,000万米ドルと評価され、2026年の27億7,000万米ドルから2031年には35億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.09%です。クールルーフ義務規制への準拠の高まり、印刷可能なスマートラベルのより広範な統合、マイクロカプセル化効率の急速な向上が相まって、安定した需要曲線を強化しています。可逆システムは数千回の熱サイクルに耐えるため、数量・金額の両面で市場を支配しており、コスト感応度が高い用途ではロイコ染料化学が引き続き好まれる選択肢となっています。アジア太平洋地域は最大の地域的地位を占め、中国の生産能力がインドの急増する消費と同地域に集積することで最速の増分成長をもたらしています。生産者はコストプレミアムと耐久性の制約に同時に対処しており、屋外での使用寿命を延ばすホルムアルデヒドフリーシェルおよびハイブリッド顔料システムへの投資を促しています。

主要レポートのポイント

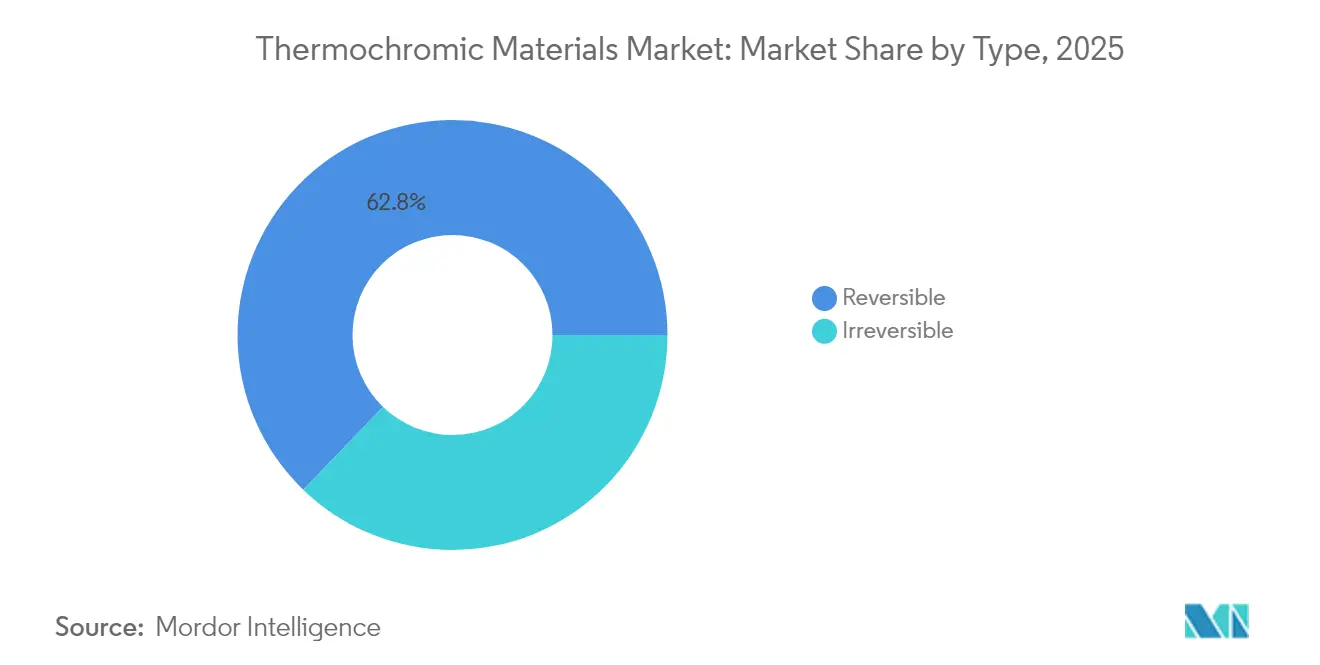

- タイプ別では、可逆システムが2025年のサーモクロミック材料市場シェアの62.78%を占め、不可逆システムは2031年までに最高6.39%のCAGRを記録すると予測されています。

- 材料別では、ロイコ染料が2025年のサーモクロミック材料市場規模の43.72%のシェアを占め、ハイブリッドカプセルは2031年までに6.78%のCAGRで最も急速に成長する見込みです。

- 用途別では、屋根コーティングが2025年に27.54%の収益シェアでトップとなり、電池センシングやウェアラブルを含む「その他の用途」カテゴリーは2031年までに6.92%のCAGRで拡大すると予測されています。

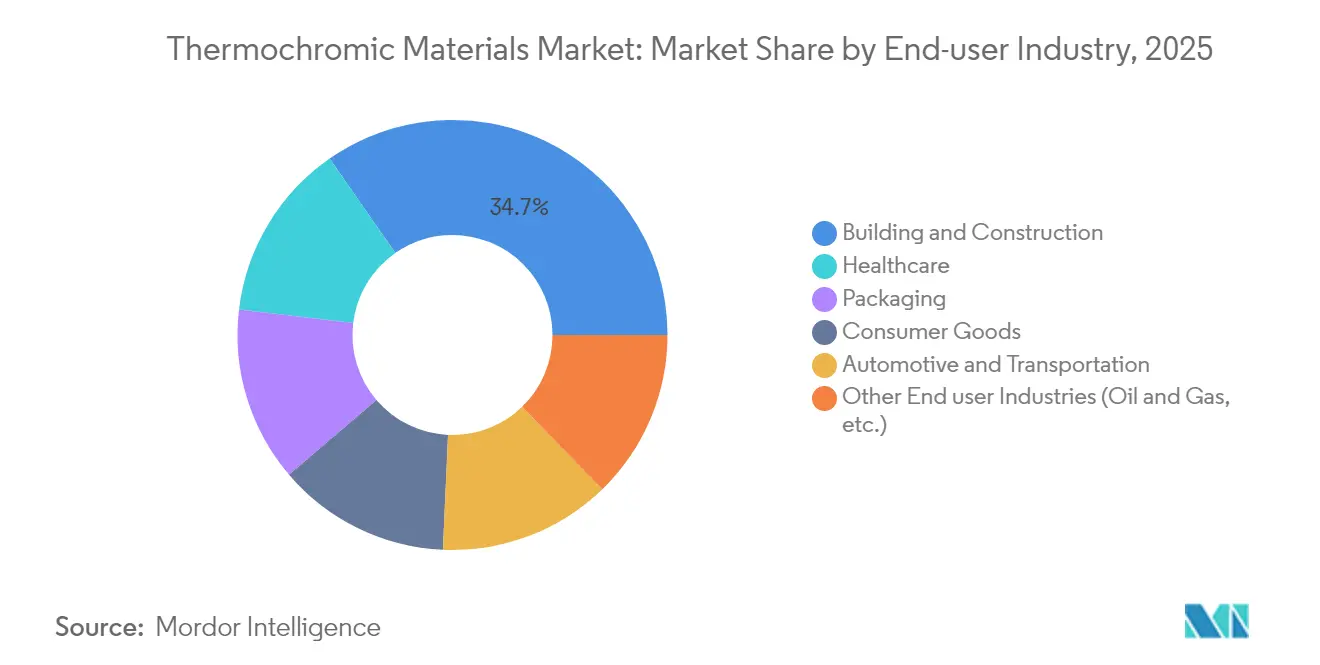

- エンドユーザー産業別では、建築・建設が2025年に34.68%のシェアで市場を支配し、ヘルスケアが2031年までに最速6.62%のCAGRを記録すると予想されています。

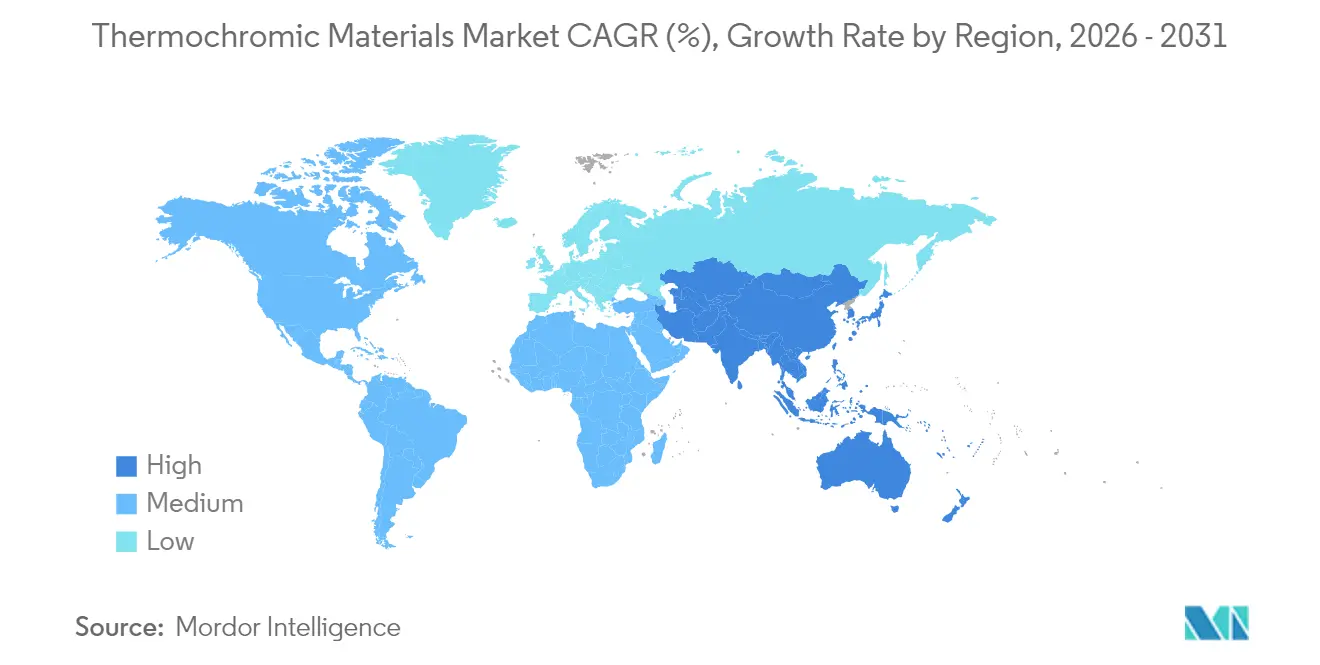

- 地域別では、アジア太平洋地域が2025年の世界需要の41.12%を占め、2031年までに5.97%のCAGRで推移する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサーモクロミック材料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クールルーフの省エネ義務規制 | +1.2% | 北米、欧州、およびアジア太平洋地域への拡大 | 中期(2〜4年) |

| 包装の偽造防止規制 | +0.8% | EUおよび北米を重点とするグローバル | 短期(2年以内) |

| 小売業における印刷可能なスマートラベルの採用 | +0.6% | 先進市場主導のグローバル | 中期(2〜4年) |

| マイクロカプセル化のコスト急速低下 | +0.9% | アジア太平洋地域のグローバル製造拠点 | 長期(4年以上) |

| 電池熱センシングからの新興需要 | +0.7% | アジア太平洋地域が中核、北米・欧州への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クールルーフの省エネ義務規制が市場拡大を牽引

カリフォルニア州のTitle 24などのコンプライアンス措置により、サーモクロミック材料はニッチな建築資材からメインストリームへと移行しています。動的顔料は単一のコーティングが25℃でダークグレーから白色に切り替わることを可能にし、フィールドトライアルで年間20%〜30%のHVAC節約を生み出しています。欧州およびアジアの規制当局は、米国ですでに成文化されている太陽反射率および放射率の閾値を反映した並行した屋根基準を策定中であり、ピーク電力負荷を抑制し炭素フットプリントを削減する色適応型屋根仕上げへの長期的な需要を固定しています。

包装の偽造防止規制が採用を加速

医薬品および食品安全ラベリングに関するグローバルに調和された規則が、改ざんや温度乱用を明示するインクへとブランドを誘導しています。サーモクロミック機能はそれらの義務規制を満たしながら、食品に接触する材料および物品に関するEU規則1935/2004の移行物質制限にも適合しています[1]EUR-Lex、「食品に接触することを意図した材料および物品に関する規則(EC)第1935/2004号」、eur-lex.europa.eu。製品の完全性の向上と認証ワークフローの簡素化の組み合わせがプレミアム価格設定を正当化し、コスト圧力に直面するラベルコンバーターに直接付加価値をもたらしています。

印刷可能なスマートラベルの採用が小売用途を変革

小売業者は日用品にタッチ起動パッチやコールドチェーン指示器を組み込み始めており、包装を情報提供面へと変えています。フレキソ印刷工程中に安定性を保つUV硬化型配合物により、接着性を犠牲にすることなく大量生産が可能になっています。これらのインタラクティブラベルは購買者のエンゲージメントを深め、即時の品質検証を提供し、飲料、食肉、乳製品の売り場にわたる繰り返し注文を促進しています。

マイクロカプセル化技術のコスト急速低下

マイクロ流体カプセル化ラインは99%の効率に達しており、廃棄物を削減しながら、ロイコ染料を酸素と水分から保護することで顔料の寿命を延ばしています。ホルムアルデヒドフリーのポリウレタン-ウレアシェルはさらに食品接触規則に準拠しながら熱安定性を維持し、従来の顔料との歴史的な3〜5倍のコスト差を縮小し、予算制約のあるユーザーへのアクセスを広げています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の顔料と比較した高い配合コスト | -1.1% | グローバル、特に価格感応度の高い市場に影響 | 短期(2年以内) |

| 光・熱疲労による寿命の制限 | -0.8% | グローバル、特に屋外用途 | 中期(2〜4年) |

| EUおよび米国における食品接触承認の制限 | -0.6% | 欧州および北米、規制の波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の顔料と比較した高い配合コスト

サーモクロミック粉末1キログラムは標準的な無機顔料の3〜5倍のコストがかかる場合があり、外壁ファサードなどの大面積プロジェクトでの使用を制約しています。プロセスのスケールアップとカプセル化収率の向上によりこのプレミアムは緩和されつつありますが、新興経済国の予算重視の購買者にとって初期価格のハードルは依然として残っています。

光・熱疲労による寿命性能の制限

紫外線照射と繰り返しの加熱サイクルにより、分子ロイコ染料構造が徐々に分解し、南向きのファサードでは数ヶ月以内にスイッチコントラストが低下します。研究開発グループはUV吸収剤を配合したハイブリッドシェルをテストしていますが、そのようなアップグレードは配合の複雑さ、ひいてはコストをさらに高め、外装塗料の近期的な数量成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:可逆システムが市場リーダーシップを維持

可逆システムは2025年のサーモクロミック材料市場の62.78%を占め、わずかな色差ドリフトで数千回のスイッチサイクルに耐えるため引き続き注目を集めています。このような耐久性は、毎回の着用に反応しなければならない再利用可能容器用温度ラベルやスマートテキスタイルを支えています。プレミアムカプセル化フィルムはロイコ染料を酸素から保護し、10,000回以上の加熱冷却サイクルを超えても鮮やかな色相を維持しており、これは以前の世代と比較して顕著な進歩です。

不可逆材料は小さなシェアを占めるものの、ブランドオーナーが医薬品や冷凍食品物流における改ざん証拠として「一度限り」の色変化を採用するため、6.39%のCAGRが見込まれています。耐久性への期待の高まりにより、配合者はコストを上昇させることなく疲労を抑制するバイオベースシェルやナノ添加剤のテストを行っています。サーモクロミック材料市場は、可逆製品が気分変化セラミックやインタラクティブノートブックなどの消費者向け製品に移行するにつれて恩恵を受けています。一部の家電メーカーもコンロの安全表示のための可逆パネルを試験導入しており、用途の幅を広げ数量ポテンシャルを深めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ロイコ染料がコスト効率を通じて優位性を維持

ロイコ染料化学は、成熟したサプライチェーンと競争力のある単価のおかげで、2025年の総需要の43.72%を占めました。ホルムアルデヒドフリーシェルシステムの継続的な採用により、ロイコ染料は欧州および北米の厳格な接触・排出基準を満たしながら色転移の鮮明さを維持しています。一方、ハイブリッドカプセルはロイコ染料と液晶または光変色性分子を組み合わせて活性化ウィンドウを拡張し、2031年までに6.78%のCAGRが見込まれています。

液晶は0.1℃の分解能が必須となる高精度サーモグラフィーツールのニッチ市場を維持していますが、比較的高い価格が大衆市場への浸透を制約しています。顔料ベースの無機ソリューションは、特定の色調安定性を必要とするセラミック釉薬やプラスチックで安定した地位を保っています。これらの材料層は全体として、配合者が目的に適した化学を選択できるようにし、専門的な性能を損なうことなくサーモクロミック材料市場の幅広さを支えています。

用途別:屋根コーティングがエネルギー効率推進をリード

地域の建築基準が動的反射率指標を採用したことで、屋根コーティングは2025年の売上の27.54%をもたらしました。年間最大11%の省エネ効果が実証されており、建築家や施設管理者がサーモクロミックトップコートを選択する動機となっています。Title 24型の規定が米国を超えて普及するにつれ、屋根コーティング向けサーモクロミック材料市場規模は健全なペースで拡大すると予想されています。

電池熱マッピング、ウェアラブル、スマートカーインテリアをカバーするより広い「その他の用途」カテゴリーは6.92%のCAGRが見込まれています。インタラクティブラベルはセキュリティ印刷において引き続き不可欠であり、化粧品企業はユーザー体験を豊かにするために色変化バームを展開しています。これらの集合的なニッチは、サーモクロミック材料市場が機能的・審美的な両方のトリガーを活用してモメンタムを維持する方法を示しています。

エンドユーザー産業別:建築・建設が規制支援を通じて市場を支配

建築・建設は2025年の需要の34.68%を消費し、同セクターを主要な収益の柱としています。サーモクロミック顔料に依存する受動的昼間放射冷却層は、機械システムなしに室内温度のピークを下げ、LEEDおよびBREAAMビルダーにとって魅力的な価値ドライバーとなっています。ヘルスケアはより小さなベースを持つものの、体温計ストリップメーカーやウェアラブルパッチ開発者が数量を増加させることで最速の6.62%のCAGRを持っています。

包装プレーヤーは医薬品ブリスターパックや生鮮食品に感熱インクを展開し、多ノードのサプライラインに沿った温度コンプライアンスを確保しています。消費財はノベルティ玩具から色変化マグカップまで多岐にわたる活発な販路として持続しており、セクター固有の変動からサーモクロミック材料産業を緩衝するエンドユーザーの多様性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に41.12%のシェアでリーダーシップを維持し、中国がコスト効率の高い大量生産を供給し、インドが医薬品および自動車インテリア向けスマートインクを採用しています。アジア太平洋地域のサーモクロミック材料市場規模は、地域のギガファクトリー全体での電気自動車電池センシング需要に支えられ、2031年までに5.97%のCAGRで拡大すると予測されています。日本は実験室診断キット向けにプレミアム価格を誇る液晶ソリューションへの研究開発を注力しており、ハイテクと大量生産セグメントが一つの地域内で共存できることを示しています。

北米はTitle 24型建築基準、厳格な食品安全ラベリング、インタラクティブ包装を重視する消費者を背景に需要モメンタムを維持しています。国内の配合者は、鮮やかな色転移を維持しながら今後のFDA(米国食品医薬品局)ガイダンスに対応するためホルムアルデヒドフリーシェルの改良を続けています。欧州はグリーンディールアジェンダと適応型ファサードコーティングを統合した都市改修に牽引されて僅差で続いており、中東・アフリカおよび南米は建設ブームと小売チェーンのコールドチェーン事業の拡大に伴い段階的な普及を示しています。

総じて、地域のダイナミクスはサーモクロミック材料市場がアジア太平洋地域のコスト優位性による供給中心と、西側の規制ドライバーによるコンプライアンス中心の両方であることを強調しています。この二重性はクロスリージョナルな技術移転を可能にしながら、購買者の調達戦略を形成する価格差を維持しています。

競合ランドスケープ

サーモクロミック材料市場は適度に分散しており、独自のカプセル化技術が参入への自然な障壁として機能しています。Chromatic Technologiesは高速ラベルプレス向けに調整された高速スイッチインクに注力し、アジアの新興企業はロイコ染料粉末のスケール効率を追求しています。マイクロ流体カプセル化とバイオベースシェルに関する特許出願は激しい研究開発競争を示しており、将来のリーダーシップの地位を決定するのは純粋な数量ではなく知的財産であることを示唆しています。顔料サプライヤーとスマートラベルコンバーターの間の戦略的パートナーシップがリスクを分散し、電池熱マップや医療パッチなどのニッチ用途の市場投入時間を加速しています。

サーモクロミック材料業界リーダー

Chromatic Technologies Inc.

Hali Pigment Co. Ltd

SpotSee

OliKrom

RPM International Inc. (Rust-Oleum)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Merck KGaAは、サーモクロミック顔料ソリューションを含むSurface Solutionsユニットの売却をGlobal New Material Internationalに対して7億2,100万米ドルで完了しました。

- 2024年6月:European Coatingsは、有機屋根コーティングにおけるサーモクロミック顔料の耐久性を向上させる配合調整を詳述した新しい研究を報告しました。

世界のサーモクロミック材料市場レポートの範囲

サーモクロミック材料市場レポートには以下が含まれます:

| 可逆 |

| 不可逆 |

| 液晶 |

| ロイコ染料 |

| 顔料 |

| その他の材料(ハイブリッドカプセルなど) |

| 屋根コーティング |

| 印刷 |

| 食品包装 |

| 化粧品 |

| その他の用途(テキスタイル・ファッションなど) |

| 建築・建設 |

| 包装 |

| 消費財 |

| 自動車・輸送 |

| ヘルスケア |

| その他のエンドユーザー産業(石油・ガスなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 可逆 | |

| 不可逆 | ||

| 材料別 | 液晶 | |

| ロイコ染料 | ||

| 顔料 | ||

| その他の材料(ハイブリッドカプセルなど) | ||

| 用途別 | 屋根コーティング | |

| 印刷 | ||

| 食品包装 | ||

| 化粧品 | ||

| その他の用途(テキスタイル・ファッションなど) | ||

| エンドユーザー産業別 | 建築・建設 | |

| 包装 | ||

| 消費財 | ||

| 自動車・輸送 | ||

| ヘルスケア | ||

| その他のエンドユーザー産業(石油・ガスなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

サーモクロミック材料市場の現在の規模はどのくらいですか?

サーモクロミック材料市場規模は2026年に27億7,000万米ドルに達し、2031年までに35億6,000万米ドルに達すると予測されています。

サーモクロミック材料市場をリードしている地域はどこですか?

アジア太平洋地域が最大の41.12%のシェアを保有し、2031年までに5.97%のCAGRで最も急速に成長している地域でもあります。

可逆サーモクロミックシステムがなぜこれほど普及しているのですか?

数千回の色変化サイクルに耐えるため市場シェアの62.78%を占めており、再利用可能ラベル、テキスタイル、インタラクティブ包装に適しています。

建設業界でサーモクロミックの採用を促進しているものは何ですか?

カリフォルニア州のTitle 24などのクールルーフ義務規制は動的な熱管理コーティングを要求しており、サーモクロミック屋根層を年間冷房負荷を最大30%削減できるコンプライアンスソリューションとしています。

最も急速な成長を示しているエンドユーザー産業はどれですか?

ウェアラブル体温センサーを含むヘルスケア用途は、リアルタイムの非侵襲的患者モニタリングへの需要の高まりにより、2031年までに6.62%のCAGRで拡大しています。

最終更新日: