導電性インク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

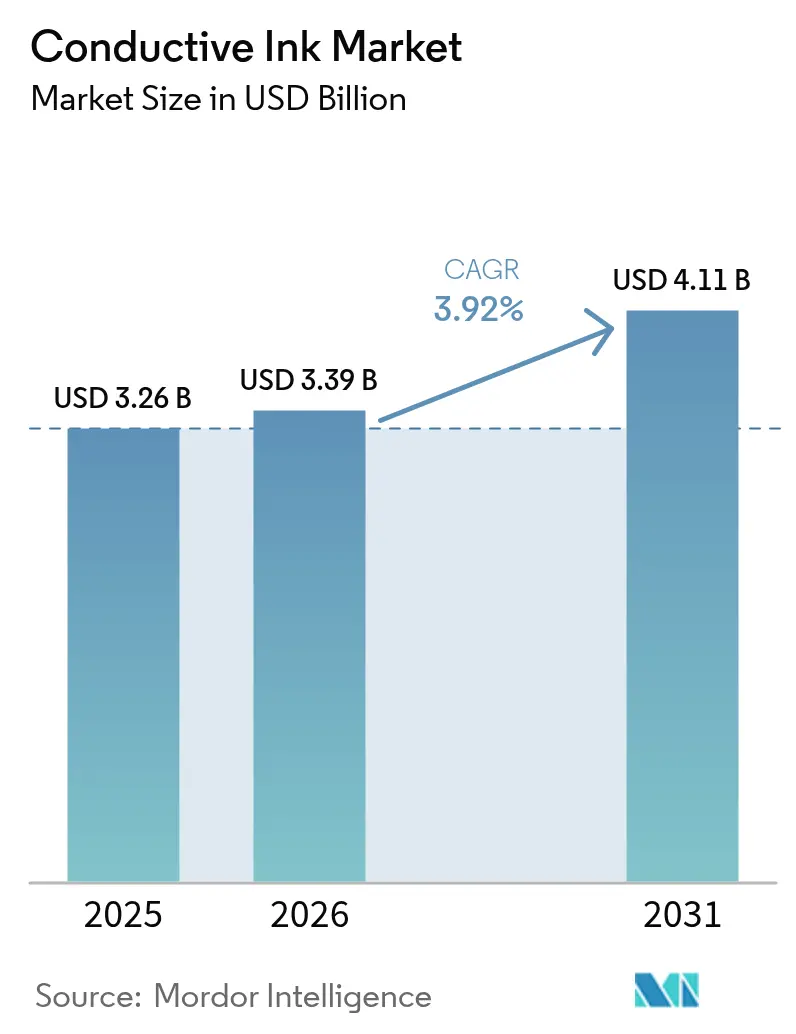

| 市場規模 (2026) | 3.39 十億米ドル |

| 市場規模 (2031) | 4.11 十億米ドル |

| 成長率 (2026 - 2031) | 3.92% CAGR |

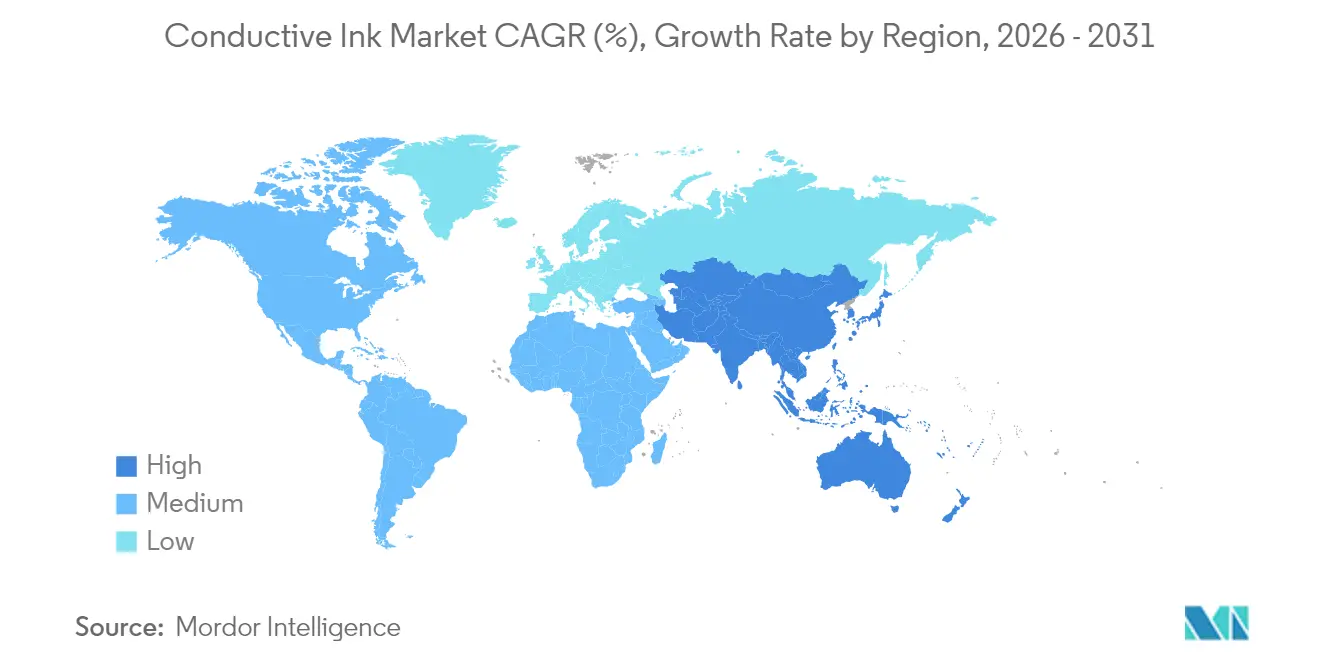

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる導電性インク市場分析

導電性インク市場規模は2026年に30億3,900万米ドルと推定され、2025年の32億6,000万米ドルから成長し、2031年には41億1,000万米ドルが見込まれ、2026年〜2031年にかけてCAGR 3.92%で成長します。安定した太陽光発電需要、拡大する半導体出荷量、フレキシブルエレクトロニクスの台頭が、この緩やかな成長軌道を支えています。グラフェンベースの配合物は、銀の使用量を削減しながら柔軟性の利点を加えることで新たな機会を開いています。アジア太平洋の統合されたサプライチェーンと再生可能エネルギー政策は、この地域を世界需要の中心に据え続けています。一方、銀と銅のコスト変動により、生産者は信頼性目標を維持しながらもハイブリッドまたは代替材料への移行を迫られています。

主要レポートのポイント

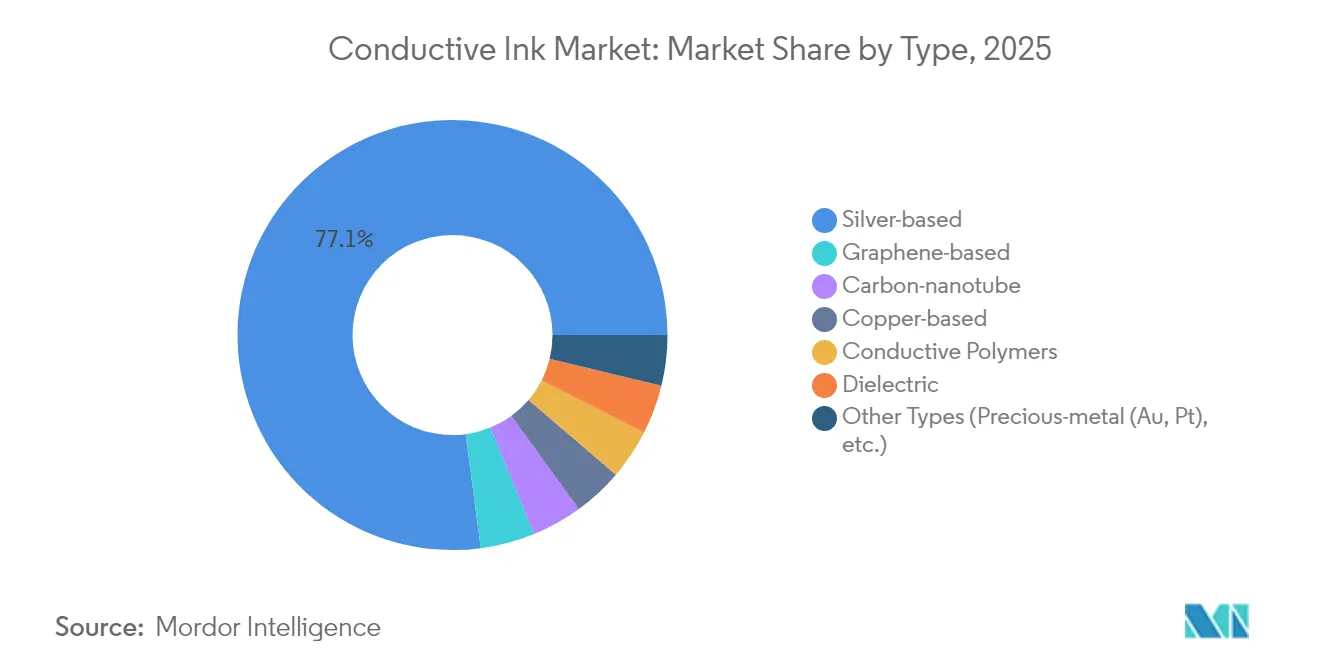

- タイプ別では、銀ベースインクが2025年の導電性インク市場シェアの77.10%をリードし、グラフェンベースインクは2031年にかけて最速のCAGR 4.88%を記録しています。

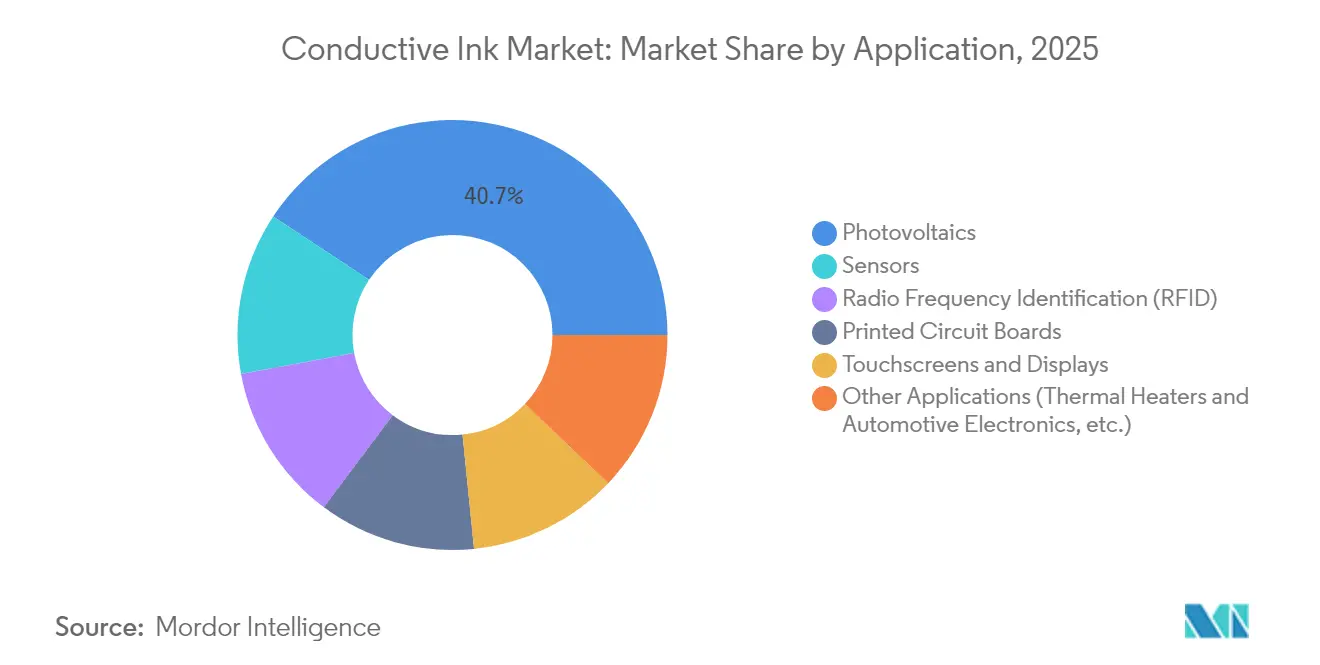

- 用途別では、太陽光発電が2025年に40.70%の収益を生み出し、センサーが2031年にかけて最強のCAGR 4.63%を示しています。

- 地域別では、アジア太平洋が2025年の導電性インク市場規模の45.20%を占め、CAGR 4.58%で2031年にかけて最も急成長する地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

導電性インク市場のドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 太陽光パネルの設置拡大 | +1.20% | 中国、インド、中東 | 中期(2〜4年) |

| プリント基板需要の増加 | +0.90% | アジア太平洋、北米、欧州 | 短期(2年以内) |

| フレキシブル&ウェアラブルエレクトロニクスの拡大 | +0.80% | 北米、アジア太平洋 | 長期(4年以上) |

| 自動車メーカーの銀ナノワイヤー透明ヒーターへのシフト | +0.60% | 北米、欧州、中国 | 中期(2〜4年) |

| グラフェン/銀ハイブリッド低銀インクの商業化 | +0.40% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光パネルの設置拡大

世界的な太陽光発電の建設拡大により銀ペーストの消費量は増加し続けており、2024年には7億オンスが使用され、前年比7%増となりました。高効率のN型セルはより厚い銀フィンガーを必要とし、パネル1枚あたりのインク使用量を増加させています。大規模太陽光発電アレイを義務付ける中国とインドの政策は、2030年まで需要パイプラインを延長しています。国際エネルギー機関は、太陽光発電がこの10年間で再生可能エネルギー容量の60%以上を追加すると述べています[1]国際エネルギー機関、「再生可能エネルギー2024」、iea.org。したがって、追加される1ギガワットごとが導電性インク市場需要の高まりに直結し、長期的な成長を後押ししています。

プリント基板需要の増加

高密度インターコネクト基板は銀インクが実現する細線印刷を必要とし、北米のPCB出荷量は2025年2月に11.3%増加し、ブック・トゥ・ビル比率は1.33となりました。中国からタイおよびベトナムへの生産の回帰がアジア太平洋の製造拠点を拡大しています。HDIの拡大は、より小さなトレース上での抵抗損失を低減するという導電性インク市場の目標と一致しています。クイックターン生産サイクルも、エッチング工程を削減するスクリーン印刷回路から恩恵を受けています。需要が供給を上回り続けるなか、インクサプライヤーは基板製造業者と複数年契約を確保しています。

フレキシブル&ウェアラブルエレクトロニクスの拡大

ウェアラブルデバイスは、伸縮しながらも導電性を維持するインクを必要とします。科学的研究によれば、導電性ポリマーは繰り返しの屈曲下でも電気経路を維持することが報告されています[2]MDPI、「フレキシブルエレクトロニクス用導電性ポリマー」、mdpi.com。インクジェットやスクリーン印刷などの印刷方法により、スマートテキスタイルやフレキシブルスーパーキャパシタの製造コストが削減されます。AIを活用したヘルストラッカーはこれらの回路を介して接続され、導電性インク市場のボリュームを増加させています。このトレンドはコンシューマーエレクトロニクスを超え、ソフトロボティクスや生体医療パッチへと拡大し、それぞれが独自のインク化学を生み出しています。

自動車メーカーの銀ナノワイヤー透明ヒーターへのシフト

自動車の純正部品メーカーは、EV効率とスタイリングの目標を達成する透明ヒーターで不透明なグリッドを置き換えています。DuPontのActivegridインクは耐久性試験後も20 Ω/sq以下を維持しながら93%の透過率を実現しています。3年から5年の認定タイムラインは、すでに開始されたプログラムが2030年前に量産に達することを意味します。透明ヒーターは先進運転支援センサーにも採用され、ユニット需要を倍増させています。こうして自動車分野は導電性インク市場においてニッチから相当規模のセグメントへと成長しています。

導電性インク市場の抑制要因影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 銀および銅価格の変動性 | -0.80% | グローバル | 短期(2年以内) |

| 銅ベースインクの酸化および信頼性の問題 | -0.50% | グローバル | 中期(2〜4年) |

| ロール・トゥ・ロールグラフェンインクプロセスのスループット限界 | -0.30% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅ベースインクの酸化および信頼性の問題

銅ナノ粒子は急速に酸化し、回路性能を低下させる抵抗層を形成します。ポリマーコーティングは酸化を低減しますが、粘度と印刷の複雑さを増大させます。高度なバインダーは158 µΩ·cmの比抵抗を達成できますが、資本コストを引き上げる不活性リフローオーブンを必要とします。これらの処理負担が、医療用センサーや航空宇宙回路など高信頼性製品における銅の普及を制限し、プレミアム価格にもかかわらず銀をリードに保っています。

ロール・トゥ・ロールグラフェンインクプロセスのスループット限界

現在のCVDラインは、グラフェン品質が低下する前に約1 m/minで頭打ちになります[3]材料研究学会、「ロール・トゥ・ロールCVDグラフェン」、mrs.org。速度を上げると結晶ドメインが小さくなり、シートの移動度が低下します。GRAFOLプログラムはこのギャップを埋めるために1,050万ユーロを投資しましたが、商業的な高スループットはまだ数年先です。このボトルネックにより、グラフェンの採用は低速出力を許容できる高付加価値のニッチ用途に限定されています。量産規模が拡大するまで、導電性インク市場の大部分は金属ベースのシステムに留まり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

導電性インク市場セグメント分析

タイプ別:

銀の優位性とグラフェンイノベーションの台頭銀組成物は2025年の導電性インク市場の77.10%を供給し、太陽光発電や回路基板に対する比類のない導電性を示しています。グラフェンベースインクは現在規模は小さいものの、コスト削減と柔軟性のメリットを提供することでCAGR 4.88%で成長しています。グラフェンと銀のハイブリッドブレンドは性能ギャップを埋め、純銀ペーストからの移行を容易にしています。銅のトレースは、酸化防止のための保護化学処理がプロセス工程を増加させるため、低コストエレクトロニクスに限定されたままです。カーボンナノチューブと導電性ポリマークラスは、電子テキスタイルや生体パッチなど、伸縮性・耐薬品性のあるニッチ用途に向けられています。

商業化の推進により誘電体インクも注目を集めており、隣接するトレースを絶縁することでマルチレイヤーアーキテクチャを実現しています。1.5 × 10⁴ S/mの導電率に近づく水性グラフェン配合物は、適度な抵抗を許容できるセンサーにおいて銀を脅かしています。金と白金を使用する貴金属配合物は、コストよりもミッションクリティカルな信頼性が優先される航空宇宙または植込み型デバイスに引き続き限定されています。全体として、価格だけでなく性能が選択を左右し、代替品が幅広い導電性インク市場を拡大しても銀のリードを確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:

太陽光発電のリーダーシップがセンサーイノベーションを牽引太陽光発電は2025年の導電性インク市場規模の40.70%を占めました。これは各N型ウェーハがより高いセル効率を得るためにより厚い銀フィンガーを搭載するようになったためです。IoTの普及によりセンサーが最も急成長する用途となり、ヘルスパッチと産業用モニターの小型化・フレキシブル化が進むにつれて2031年にかけてCAGR 4.63%で拡大しています。RFIDタグは物流のデジタル化から安定的な需要を維持する一方、タッチスクリーンはスマートフォンの飽和とともに横ばいとなっています。

エッジでのAI推論は堅牢な熱経路を必要とし、設計者を改善された放熱性を持つインクへと誘導しています。生体適合性グラフェンシステムは、金属アレルギーが銀の使用を制限するウェアラブル医療電子機器において新たな道を開いています。自動車メーカーはコックピットコントロール用のインモールドエレクトロニクスを探求しており、これも印刷回路を好む別のチャネルとなっています。新たな用途が登場するたびに導電性インク市場が拡大し、単一の支配的な成長スパイクではなく、連続する波状の機会が生まれています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域の導電性インク市場

アジア太平洋地域は2025年の収益の45.20%を占め、2031年にかけて4.58%のCAGRを記録する。中国の再生可能エネルギー義務化、インドのギガファクトリー建設、韓国の半導体パッケージング需要の急増が、相互強化型のエコシステムを形成している。日本は性能を最適化するスペシャルティペーストおよびプリンターヘッドを供給している。タイとベトナムは、ブランド各社が地政学的リスクを軽減する中で生産能力を吸収しつつも、地域のバリューネットワーク内に留まっている。このようなクラスタリングは物流コストを圧縮し、製品の反復開発を加速させるという、他地域が模倣困難な優位性をもたらしている。

南北アメリカおよびEMEAの導電性インク市場

北米は、国内EV(電気自動車)サプライチェーンおよび防衛エレクトロニクスを優遇する政策インセンティブに支えられ、第2位に位置している。CHIPS法は新規ファブへの資本を配分し、プリンテッドインターポーザー需要の国内化を促進している。自動車部品サプライヤーは、銀およびグラフェンインクに依存する透明ヒーターおよびバッテリー管理回路を採用している。規制は重要素材の安全保障を重視しており、インクメーカーに対して地域内調達または金属リサイクルを促している。Henkelはすでにその実践例を示している。 ヨーロッパは持続可能性を優先し、REACHおよびRoHSに準拠した水性化学品を高く評価している。OEMはリサイクル可能なペーストを指定する循環設計ガイドラインを策定している。電気自動車は、低抵抗の印刷可能材料を必要とする先進的なバッテリー集電体の採用をリードしている。一方、南米および中東・アフリカでは太陽光発電所への投資が増加しているが、現地のコンバーティング能力が限られているため、多くのインクは依然としてアジア太平洋地域またはヨーロッパから調達されている。これらの新興市場は導電性インク市場の地理的フットプリントを拡大しているが、既存の地域リーダーの地位をかすには至っていない。

競争環境

導電性インク市場は中程度に分散した状態が続いています。参入障壁には、深い材料科学のノウハウ、パイロットライン検証能力、グローバルサービスネットワークが含まれます。DuPont、Henkel、Sun Chemical、Heraeusは粉末冶金からアプリケーションエンジニアリングまでの垂直統合を活用し、ターンキーサポートにおいて優位性を持っています。特許資産は、競合他社の配合ウィンドウを制限することでポジションを強化しています。

イノベーションは現在、コスト削減と環境コンプライアンスに集中しています。Henkelの2025年リサイクル銀インク投入は、既存企業が性能を保護しながらグリーンな原材料にピボットする方法を示しています。DuPontはエレクトロニクス部門をQnityとしてスピンオフする準備をしており、ディスプレイと自動車グレージング向けの高度材料への集中を強化しています。Haydaleのようなスタートアップは、性能損失なしに銀の配合量を削減するプラズマ機能化グラフェンを推進しています。プリントヘッドメーカーとインク配合業者のパートナーシップは、共同開発がライン認定時間を大幅に短縮するため採用を加速しています。

サプライチェーンの強靭性が戦略的課題となっています。大手プレーヤーは銀を複数調達し、物流の混乱を緩和するために地域のペースト製造に投資しています。中小企業はニッチなIoTや生体医療プロジェクト向けの迅速なカスタマイズによって差別化を図り、大手競合他社の注目を避けています。M&A活動は、既存ベンダーが能力ギャップを埋めるためにテクノロジーブティックを買収するにつれて活発化する見込みです。ハイブリッド化学への移行は、次の競争フロンティアが貴金属からの完全な脱却ではなく、金属とカーボンの相乗効果の調整にあることを示唆しています。

導電性インク業界リーダー

DuPont

Henkel AG & Co. KGaA

Heraeus Holding

NovaCentrix

Sun Chemical

- *免責事項:主要選手の並び順不同

本レポートで取り上げた導電性インク市場の企業

- AdNano Technologies Pvt Ltd,

- Celanese Corporation

- Creative Materials

- Daicel Corporation

- DuPont

- Henkel AG & Co. KGaA

- Heraeus Holding

- IDTechEx Ltd

- InkTec Co. Ltd.

- Johnson Matthey

- Nano Dimension

- NovaCentrix

- Parker Hannifin Corp

- Sun Chemical

- TEKRA, LLC.

- Vorbeck Materials Corp

導電性インク市場における最近の業界動向

- 2025年2月:HenkelはLOPEC 2025においてリサイクル銀を使用した業界初の銀インクを発表し、スマートサーフェス向けの高導電性印刷回路の製造を可能にしました。この画期的な成果は、導電性インク市場における持続可能性とイノベーションを強化し、環境に優しい技術の普及を促進する見込みです。

- 2024年9月:DuPontはSID Vehicle Displays and Interfaces 2024において銀ナノワイヤー技術を発表し、自動車およびコンシューマーエレクトロニクス向けの透明導電材料へポートフォリオを拡大しました。主要なイノベーションには、透明ヒーターおよびOLEDディスプレイ向けのActivegridインクと、敏感な基板への低温硬化向けのActivegrid ink LTが含まれます。

グローバル導電性インク市場レポートスコープ

導電性インクとは、印刷された物体に電気を通す機能を持つインクです。これらはグラファイトまたはその他の導電性材料をインクに注入することで製造されます。太陽光発電、センサー、PCB、無線周波数識別(RFID)などの用途に使用されています。

導電性インク市場はタイプ別、用途別、地域別に区分されています。タイプ別では、市場は銀ベース、銅ベース、グラフェンベース、カーボンナノチューブ、誘電体、導電性ポリマー、その他のタイプ(金および白金ベースなど)に区分されています。用途別では、市場は太陽光発電、無線周波数識別(RFID)、センサー、タッチスクリーン&ディスプレイ、プリント基板、その他の用途(デジタル印刷、航空宇宙など)に区分されています。本レポートはまた、主要地域にわたる15カ国の導電性インク市場の規模と予測もカバーしています。

各セグメントの市場規模と予測は、金額(米ドル)に基づいて行われています。

セグメンテーションの概要

| 銀ベース |

| 銅ベース |

| グラフェンベース |

| カーボンナノチューブ |

| 導電性ポリマー |

| 誘電体 |

| その他のタイプ(貴金属(金、白金)など) |

| 太陽光発電 |

| 無線周波数識別(RFID) |

| センサー |

| タッチスクリーン&ディスプレイ |

| プリント基板 |

| その他の用途(熱ヒーターおよび自動車エレクトロニクスなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 銀ベース | |

| 銅ベース | ||

| グラフェンベース | ||

| カーボンナノチューブ | ||

| 導電性ポリマー | ||

| 誘電体 | ||

| その他のタイプ(貴金属(金、白金)など) | ||

| 用途別 | 太陽光発電 | |

| 無線周波数識別(RFID) | ||

| センサー | ||

| タッチスクリーン&ディスプレイ | ||

| プリント基板 | ||

| その他の用途(熱ヒーターおよび自動車エレクトロニクスなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

導電性インク市場の現在の規模はどのくらいですか?

導電性インク市場は2026年に30億3,900万米ドルと評価されており、2031年までに41億1,000万米ドルに達する見込みです。

最大の導電性インク市場シェアを持つセグメントはどれですか?

銀ベースインクは2025年に77.10%のシェアでリードしており、主に太陽電池での使用によるものです。

導電性インク市場内で最も急成長している用途はどれですか?

IoTおよびウェアラブルデバイスの普及に伴い、センサー用途が2031年にかけてCAGR 4.63%で成長しています。

なぜアジア太平洋が導電性インク市場で優位に立っているのですか?

この地域は統合されたエレクトロニクスサプライチェーン、強力な再生可能エネルギー目標、支援的な政府政策を有しており、2025年の収益シェアは45.20%となっています。

原材料価格の変動は導電性インク業界にどのような影響を与えていますか?

銀と銅の価格変動がマージンを圧迫し、サプライヤーはハイブリッドまたはリサイクル材料の採用と動的価格設定モデルへの移行を余儀なくされています。

最終更新日: