プリプレグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

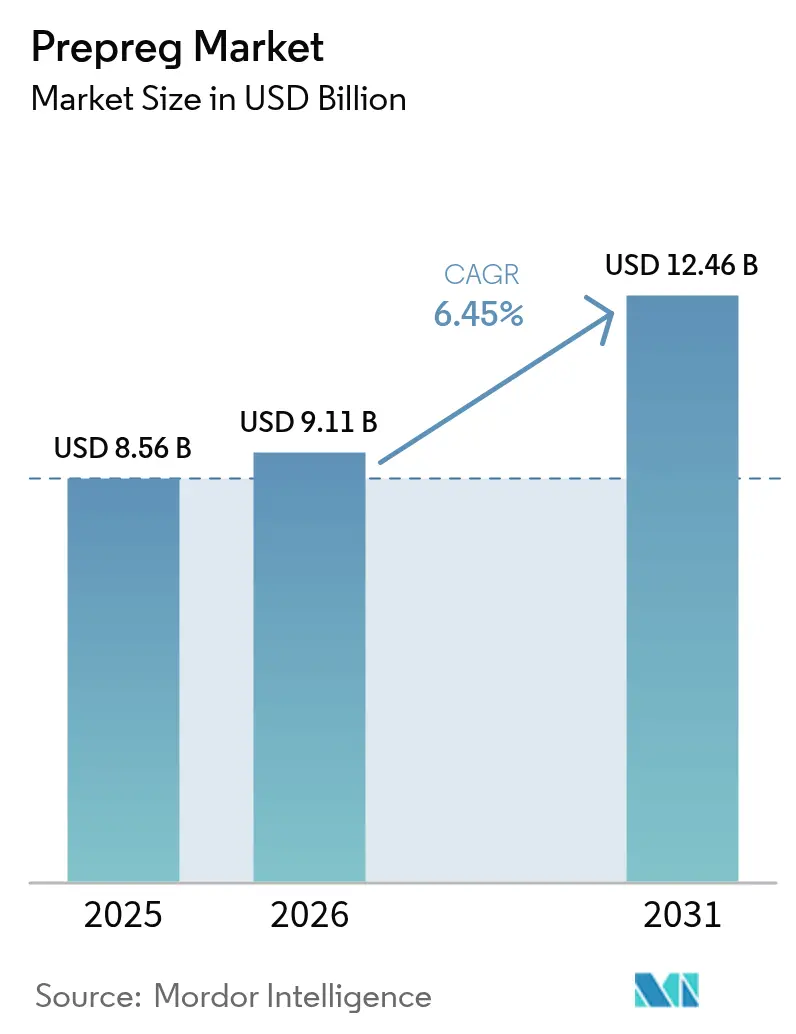

| 市場規模 (2026) | 9.11 十億米ドル |

| 市場規模 (2031) | 12.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプリプレグ市場分析

2026年のプリプレグ市場規模は90億1,100万米ドルと推定され、2025年の85億6,000万米ドルから成長し、2031年には124億6,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.45%で成長します。複合材料を多用した主翼と胴体に依存する民間航空機プログラム、ブレード長が100mを超える洋上風力発電設備、熱可塑性構造を好む新興eVTOLプラットフォームが、この拡大を総合的に支えています。航空宇宙における強固な燃費経済性、政策主導の再生可能エネルギー建設、および車両軽量化規制が、オートクレーブのエネルギーコストやリサイクルの課題が短期的な勢いを抑制する中でも、構造用複合材料の需要を強化しています。競争上の差別化は、垂直統合、自動積層技術、およびコストを管理しながら品質を保証する認定材料データベースにかかっています。緩やかながら引き締まりつつある供給環境により、既存サプライヤーは特に標準弾性率炭素繊維グレードにおける中国の急速な生産能力増強に対して価格水準を守る立場に置かれています。

主要レポートのポイント

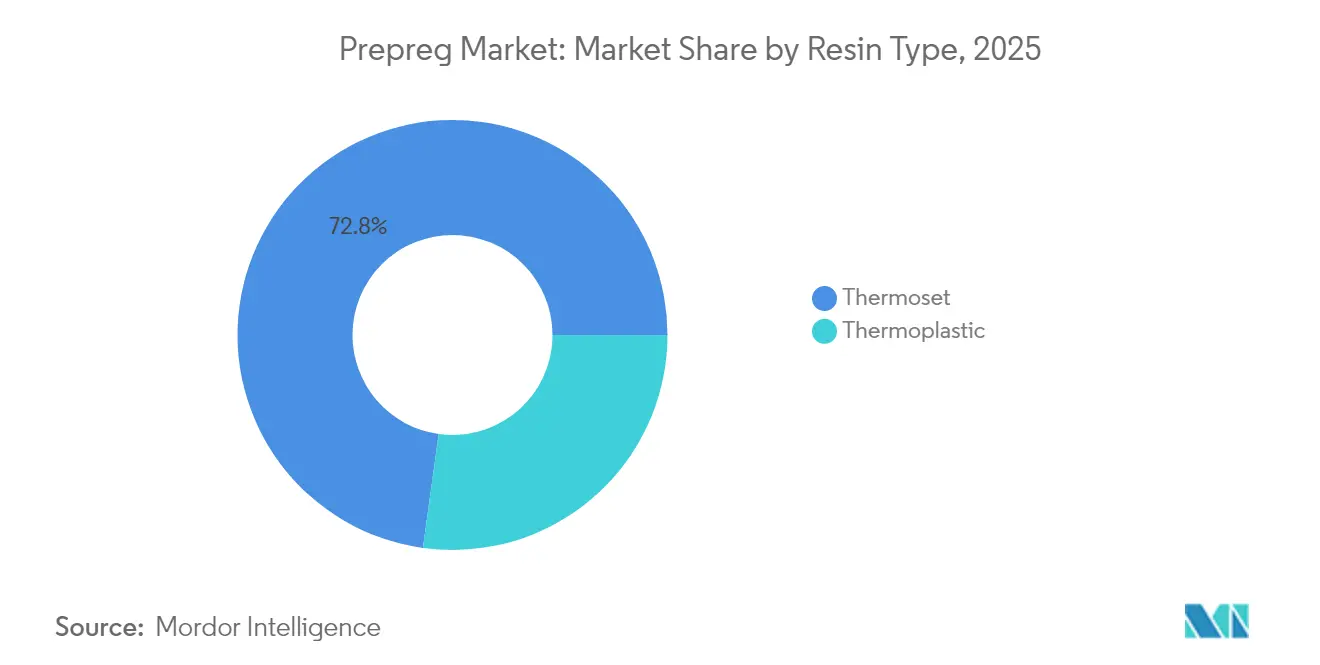

- 樹脂タイプ別では、熱硬化性システムが2025年に72.80%の収益シェアを維持しました。熱可塑性配合は2031年にかけてCAGR 8.43%で進展しています。

- 繊維タイプ別では、炭素繊維が2025年のプリプレグ市場規模の80.70%を占め、ガラス繊維は2031年にかけてCAGR 7.62%で最も急成長している強化材です。

- 形態別では、一方向テープが2025年のプリプレグ市場シェアの40.70%を占め、トウプリプレグは2031年にかけてCAGR 7.71%で上昇すると予測されています。

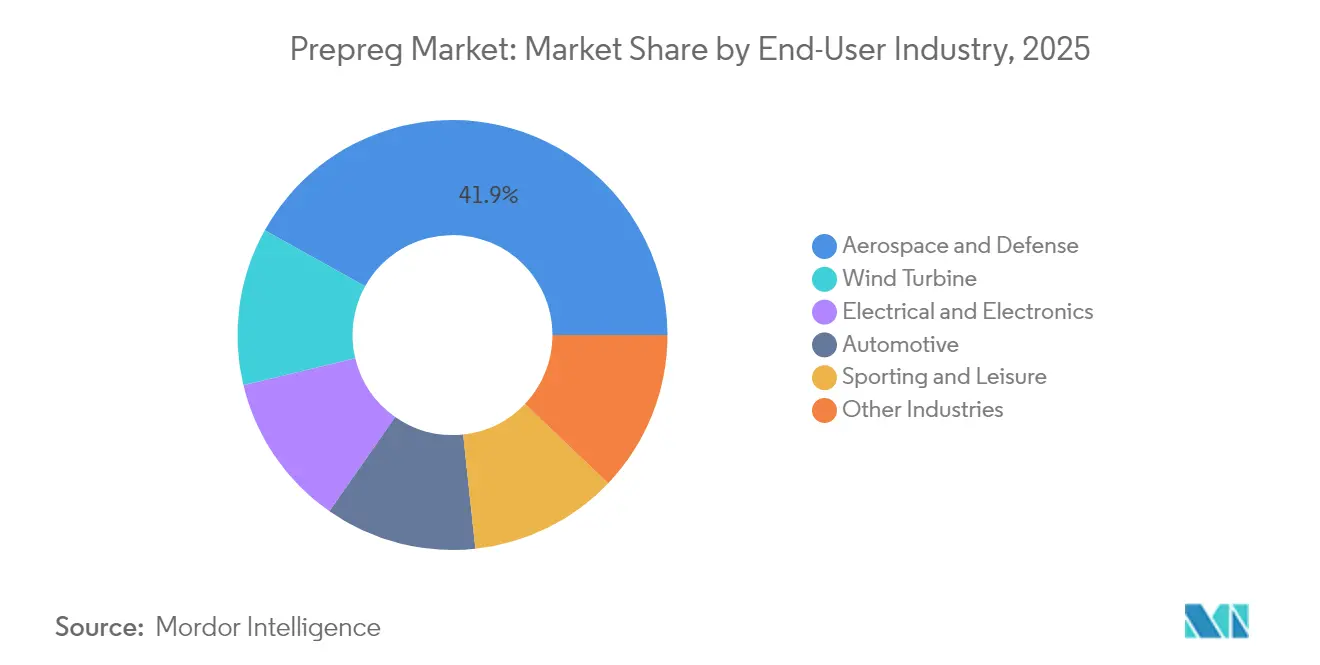

- エンドユーザー産業別では、航空宇宙・防衛が2025年のプリプレグ市場シェア41.90%でトップとなり、風力タービン用途は2031年にかけてCAGR 7.76%で拡大すると予測されています。

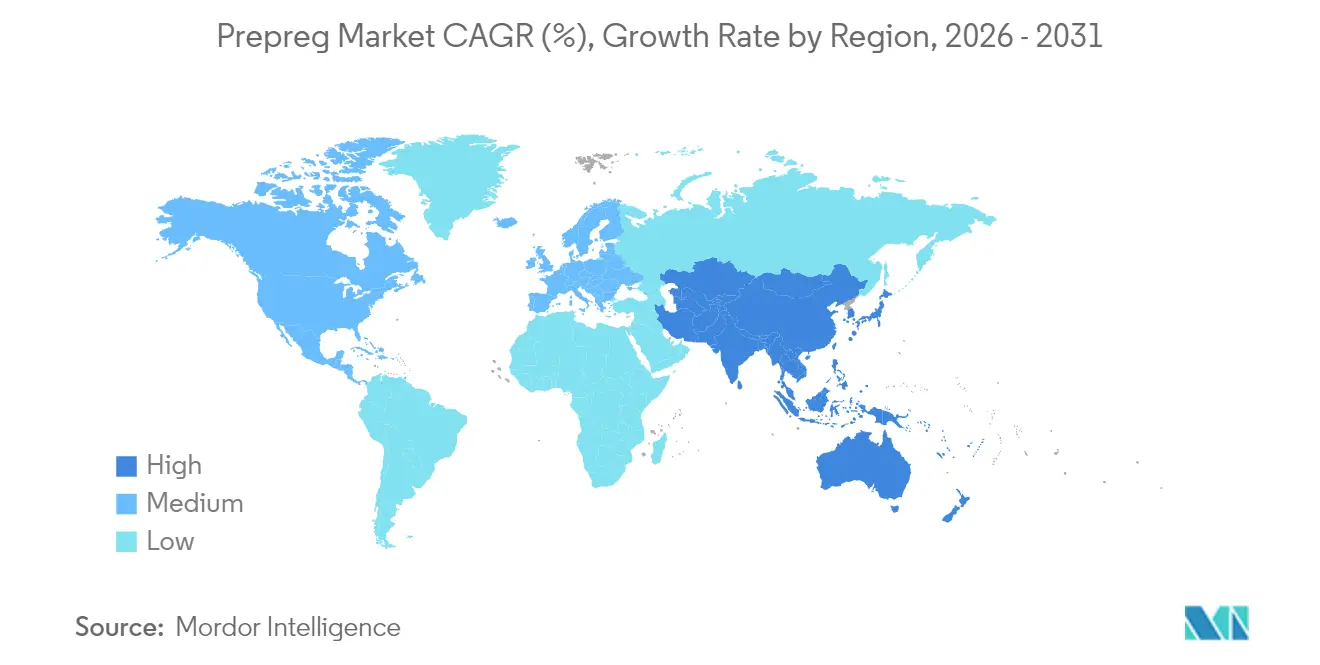

- 地域別では、北米が2025年のプリプレグ市場規模の37.40%を占め、アジア太平洋は2031年にかけてCAGR 7.78%で最速成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプリプレグ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 航空宇宙・防衛の建造レート急増 | +2.1% | 北米・欧州に集中するグローバル | 中期(2~4年) |

| 風力タービンブレード長の拡大 | +1.8% | 欧州・アジア太平洋での早期利益を伴うグローバル | 長期(4年以上) |

| プレミアム自動車・スポーツへの炭素プリプレグ浸透 | +1.2% | 北米・EU、アジア太平洋へのスピルオーバー | 中期(2~4年) |

| 熱可塑性プリプレグに対するeVTOLおよび都市型航空モビリティ需要 | +0.9% | 北米・EUコア市場 | 長期(4年以上) |

| 水素圧力容器トウプリプレグの急増 | +0.7% | 日本・ドイツでの早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛の建造レート急増

ボーイングの777XとエアバスのA350が複合材料を多用した建造スケジュールを継続する中、民間航空機の生産は増加しており、それぞれ重量比で50%以上の炭素繊維強化ポリマーを使用しています。高揚力構造部品、胴体バレル、および主翼外板は、航空機のライフサイクルにわたって一貫した機械的特性をもたらす厳格な疲労・損傷許容要件を満たす認定エポキシ系プリプレグに依存しています。NATO加盟国全体の防衛近代化はこれらのトレンドを反映しており、航続距離とペイロードを延長する軽量ミッションシステムで旧式艦隊を改修しています。Toray IndustriesやHexcel Corporationなどのサプライヤーは長期契約により、安定した納品を保証しながら認定コストを償却することができます[1]「Hexcel 2025年第1四半期決算説明会」、Hexcel Corporation、hexcel.com。航空機1機あたりの複合材料使用量が増加するにつれ、プリプレグ市場は数量成長と独自材料データベースに裏付けられた高い平均販売価格の両方から恩恵を受けます。

風力タービンブレード長の拡大

洋上ロータの平均直径が200mを超えるようになり、ブレード長が100m以上となって桁キャップの剛性要求が高まっています。炭素繊維プリプレグ桁キャップはブレード重量を25%削減しながら構造的完全性を維持し、既存のジャケット基礎に大型タービンを設置することを可能にします[2]米国エネルギー省、「風力タービンブレードの革新」、energy.gov。VestasなどのヨーロッパのOEMはガラス繊維からハイブリッド炭素・ガラスアーキテクチャへの移行を進めており、中国メーカーも設備増強目標を達成するためにこれに追随しています。真空補助樹脂トランスファー成形と自動繊維配置によりサイクルタイムが短縮され、労働費が削減されることで、コスト競争力が強化されます。北海と南シナ海での洋上風力のコミットメントが加速する中、持続的な炭素繊維需要がプリプレグ市場に堅固な長期パイプラインを確保しています。

プレミアム自動車・スポーツへの炭素プリプレグ浸透

プレミアム車両に対する規制上の重量上限により、OEMはアルミニウムと比較して30%の質量削減をもたらす炭素繊維ボディパネル、クラッシュ構造、およびモノコックの統合を迫られています。60秒未満のプレスサイクルが可能な急速硬化エポキシプリプレグは自動車のタクトタイム要件に合致し、熱可塑性システムはサーキュラーエコノミーの目標を支えるリサイクル性を提供します。自転車フレームからテニスラケットに至るパフォーマンス・スポーツ用品は、同様の高剛性・低重量特性を活用してプレミアム小売価格を正当化しています。電気自動車のバッテリーパックが重くなるにつれ、シャシーから削減された重量の増分が直接的に航続距離の延長につながり、プリプレグの採用を強化しています。

熱可塑性プリプレグに対するeVTOLおよび都市型航空モビリティ需要

試作eVTOL航空機の平均複合材料含有率は70%で、民間旅客機を上回る数値であり、認証機関は日常的な都市運用に向けて損傷許容性の高い熱可塑性積層板を好んでいます。溶接可能な接合方法により、溶剤を使用せずに迅速な組み立てと運用中の修理が可能となり、固有のリサイクル性は新興のサステナビリティ要件を支えています。Joby AviationとTorayの調達協定、Archer AviationとHexcelの供給契約などの戦略的提携により、量産に先立って専用生産能力が確保されています。PEEKおよびPPSを含む熱可塑性マトリックスは、220℃までの高耐熱性と自動繊維配置との適合性を両立させており、より広いプリプレグ市場における成長の焦点として位置づけられています。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オートクレーブ硬化ラインの高い設備投資・運営費 | -1.4% | 特に中小メーカーに影響するグローバル | 短期(2年以内) |

| 炭素繊維サプライチェーンの不安定性 | -1.1% | 欧州・北米に深刻な影響を与えるグローバル | 中期(2~4年) |

| 脆弱なリサイクルおよびライフサイクル終了インフラ | -0.8% | EUで規制圧力が高まるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オートクレーブ硬化ラインの高い設備投資・運営費

大型航空宇宙用オートクレーブは設備コストが200万米ドルを超え、相当量のエネルギーを消費する6~8時間の加熱・加圧サイクルで稼働します。中小の第2層サプライヤーは急峻な資金調達障壁に直面しており、グローバルな拡大が制限され、需要が急増した際に供給ボトルネックリスクが生じます。オートクレーブ外プロセス(真空バッグのみの硬化、樹脂注入、オーブンベースのサイクル)はエネルギーを最大50%削減しますが、一次構造体に対するオートクレーブ由来の気孔率制御をまだ再現できません。二次航空宇宙部品への段階的な採用によりコスト範囲は低下しますが、胴体や主翼の認証に遅延が生じると、オートクレーブの優位性が持続し、プリプレグ市場のより広い浸透を引き続き制約します。

炭素繊維サプライチェーンの不安定性

標準弾性率炭素繊維のスポット価格は、中国での生産能力過剰を受けて2024年に18米ドル/kgまで下落しましたが、航空宇宙需要が回復すると反発し、プリプレグコンバーターのマージンを圧迫しました。輸出規制と地政学的緊張により、ポリアクリロニトリル(PAN)前駆体の西側市場への安定的な原料供給が脅かされ、複数の地域生産拠点への分散努力が強まっています。エポキシ、ビニルエステル、不飽和ポリエステル樹脂は2024年末以降、最大200ユーロ/トン上昇しており、OEMに転嫁されるコスト変動を悪化させています。固定複合材料価格に依存する航空宇宙の長期契約は交渉が困難になり、航空会社と防衛調達者の双方に予算上の不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:熱可塑性の成長加速

熱硬化性システムは2025年に72.80%の収益を維持しており、民間航空における認定の深さと弾道グレードの防衛ハードウェアに支えられています。エポキシは、高温硬化が航空機ライフサイクルにわたって一貫した機械的特性をもたらす一次主翼および胴体セクションに不可欠なままです。対照的に、熱可塑性グレードはeVTOL、自動車、水素貯蔵の需要増加を背景にCAGR 8.43%で進展すると予測されています。この拡大は2026年から2031年にかけてプリプレグ市場規模に12億9,000万米ドルを貢献します。ポリエーテルエーテルケトンおよびポリフェニレンスルフィドファミリーは220℃までの耐熱性を発揮し、誘導溶接を可能にすることで、組み立てファスナー数とメンテナンスのダウンタイムを削減します。

閉ループ材料フローへの推進が熱可塑性の魅力を高めており、スクラップの端材は性能を劣化させることなく二次成形品に再溶融できます。高トン数圧縮プレスを稼働させる自動車OEMは、従来の180℃エポキシサイクルから3分未満の熱可塑性キャンペーンに切り替えることで、サイクルタイムが40%改善されると報告しています。一方、ビスマレイミドおよびフェノール系システムは、難燃・発煙・毒性適合性が求められる高温ジェットエンジンダクトおよび内装パネルのニッチを維持しています。全体として、樹脂化学間の対照的な成長軌跡がプリプレグ市場内の競争的多様性を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

繊維タイプ別:炭素繊維の優位性にガラス繊維の復活

炭素繊維は2025年に金額ベースで80.70%を支配しており、その比類なき剛性対重量比が民間旅客機、宇宙打ち上げ、フォーミュラ1の要件を支えています。航空機の運用空重量から削減された追加1kgごとに、耐用年数にわたって最大75トンの燃料が節約され、これが景気後退時でも炭素繊維の価格を堅調に保つ直接的な経済的レバーとなっています。しかしガラス繊維は、低弾性率値を許容する5G電子機器、LED基板、コスト重視のモビリティ用途に乗って、2031年にかけてCAGR 7.62%の成長が予測されています。特殊ガラス繊維プリプレグで配合された高周波プリント回路基板積層板は、24GHz以上のレーダーの誘電基準を満たしています。

風力タービン桁キャップにおいて炭素スキンとガラスコアファブリックを組み合わせたハイブリッド積層板は、原材料コストを下げながら重量を最適化し、対応可能な量を拡大しています。アラミド繊維は弾道防護と衝撃エネルギー吸収において限定的な市場プレゼンスを維持していますが、各強化材が果たす材料固有の役割を強調しています。中国メーカーが生産量を拡大するにつれ、低グレード炭素繊維の価格が圧縮され、相対的なコスト差が拡大し、性能マージンが狭い用途での代替議論を促進しています。

形態別:一方向テープがリード、トウプリプレグが急増

一方向テープは2025年の出荷量の40.70%を占め、整列した繊維配向が荷重経路効率を最大化する一次航空宇宙外板および極低温圧力容器オーバーラップに好まれています。自動繊維配置ヘッドがUDスリットテープを迅速に積層し、材料歩留まりとカットレート公差を改善することで、そのリードが維持されています。トウプリプレグは総収益では小さいものの、700バールの使用圧力に耐えられる連続した空隙のない繊維を必要とするフィラメントワインディング水素貯蔵タンクに牽引されてCAGR 7.71%が予測されています。織物ファブリックはロータブレード根元セクションや自動車サブフレームに見られる多方向荷重ケースに対応しますが、自動化が部分的にしか相殺できない積層労働コストが発生します。熱可塑性オルガノシート(事前固化されたクロスプライ積層板)は、1分未満のサイクルタイムと5%未満のスクラップ率を提供し、大量生産自動車プレス成形をターゲットとしています。総合的に、形態セグメンテーションは、固有の材料特性よりも製造プロセス経済性がプリプレグ選択をますます左右していることを示しています。

エンドユーザー産業別:航空宇宙の優位性、風力エネルギーの勢い

航空宇宙・防衛は2025年に41.90%の収益を獲得しており、サプライヤーをコモディティ化圧力から守る厳格な認定障壁を反映しています。前部胴体バレル、尾翼構造、エンジンナセルは、20年以上の機体寿命にわたってロット単位で追跡される厳密に管理されたプリプレグバッチに依存しています。航空機1機あたりの複合材料シェアは上昇し続けており、その結果生じる需要は保守的な交通回復シナリオでもプリプレグ市場のベースライン成長を保証します。風力エネルギーは絶対シェアでは小さいものの、15MW級タービンへの移行が長尺の炭素リッチブレードを必要とする洋上設備の拡大に伴い、最速のCAGR 7.76%が見込まれています。

自動車の採用は、炭素モノコックとクラスAボディパネルを許容するコスト許容度があるプレミアムおよびモータースポーツセグメントに集中しています。しかし、リチウムイオンパック質量に対抗するための重量軽減が必要な電気自動車モデルが、クロージャーパネルにより低コストのガラス繊維シートモールドコンポジットを採用し始めており、スーパーカーを超えたプリプレグの段階的な普及を示しています。電子・電気インフラは、5G基地局に不可欠な熱伝導率と誘電特性を満たす特殊ガラス繊維エポキシプリプレグに依存しています。最後に、スポーツ用品は、プリプレグの剛性対重量の優位性を活用してプロ仕様機器を差別化する安定した高マージンの軌跡を継続しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年のプリプレグ市場で最大の37.40%シェアを維持しており、ボーイングの複合材料集約型787、777X、および独自の宇宙打ち上げ構造に支えられています。米国防総省の近代化プログラムは、航続距離とペイロードを延長する回転翼機、無人システム、極超音速機器への材料需要を拡大し、安定した複数年の受注残を確保しています。この地域の認定エコシステムは、炭素化からプリプレグ加工まで垂直統合ラインを運営するHexcelおよびToray Advanced Compositesなどの国内サプライヤーを優遇しています。それでも、主要な狭胴機納入調整後の2025年民間航空宇宙収益は低下しており、それ以外は堅調な防衛受注残の中での短期的な変動性を浮き彫りにしています。

アジア太平洋は2031年にかけてCAGR 7.78%の予測で最も急成長する地域として台頭しています。中国の国家支援炭素繊維メーカーは2030年までにグローバル生産能力の約50%を占めるペースにあり、価格水準を下げてより広い産業用途を触媒しています。COMACのC919やCR929などの国産航空宇宙プログラム、および国内eVTOL試作機が高グレードプリプレグの内需を提供しています。日本のTorayとTeijinは高弾性率繊維と自動車認定熱可塑性積層板を通じて技術的リーダーシップを維持し、韓国の水素貯蔵タンク構想がトウプリプレグの成長を促進しています。

欧州はエアバスの主翼組み立て、英国の先進推進研究開発、および北海における積極的な洋上風力目標に支えられた中一桁台の成長を維持しています。政策立案者はライフサイクル終了複合材廃棄物への監視を強化しており、高価値繊維を回収できる熱分解および溶媒分解パイロットプラントへの投資を加速しています。スイスのラインを閉鎖しながらドイツの航空宇宙プリプレグ生産能力を拡大するGuritの決定は、欧州の厳しいエネルギー価格の中でのコスト合理化を示しています。一方、自動車複合材料の採用は炭素繊維使用制限の可能性に関する規制上の不確実性に直面していますが、軽量材料は再生可能エネルギーおよび民間航空の文脈では引き続き適用除外となっています。

競争環境

プリプレグ市場は、炭素繊維前駆体、繊維変換、プリプレグ加工を一つの企業傘下に統合した3社の統合リーダー(Toray Industries、Hexcel Corporation、Teijin Limited)が特徴的な中程度の集中度を維持しています。認定航空宇宙プログラムにおける各社の総合的な強みが高い切り替えコストを生み出し、原材料の変動にもかかわらずマージンを守っています。各社は数十年にわたる供給契約を維持しています:Torayはボーイングの777X主翼、HexcelはエアバスおよびKongsberg Defense、Teijinは複数の防衛UAVプラットフォームとの契約です。シェアを維持するため、既存企業は自動化フットプリントを拡大し、スクラップ率を2%未満に削減するリアルタイム気孔率モニタリングとクローズドループ積層ビジョンシステムを組み込んでいます。

国家インセンティブに支援された中国の挑戦者は、標準弾性率PANファイバーに集中した生産能力を増強し、中級スポーツ用品、風力エネルギー、産業用シリンダーに積極的に売り込んでいます。多くの場合、西側同業他社より20%低いコストベースがグローバル参照価格に下方圧力をかけ、認定航空宇宙グレード以外でのコモディティ化を加速させています。西側サプライヤーは、認定ハードルは低いが機能的要求は依然として高いeVTOL、水素貯蔵、自動車構造部品を対象とした熱可塑性プリプレグポートフォリオを進化させることで対応しています。

プリプレグ業界リーダー

Hexcel Corporation

Solvay

Gurit Services AG

Mitsubishi Chemical Group Corporation

Toray Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:2024年、Mitsubishi Chemical Group(MCGグループ)は植物由来樹脂プリプレグ製品についてISSC PLUSの認証を取得し、マスバランスアプローチを用いたBiOpreg #500シリーズのサンプル作業を開始しました。

- 2024年7月:Toray Composite Materials America Inc.は、Elevated Materialsと3年間の契約のもと、ワシントン州タコマの施設からスクラッププリプレグ材料をリサイクルするパートナーシップを締結しました。

グローバルプリプレグ市場レポートスコープ

グローバルプリプレグ市場レポートには以下が含まれます:

| 熱硬化性 |

| 熱可塑性 |

| 炭素 |

| ガラス |

| アラミド |

| 一方向(UD)テープ |

| トウプリプレグ |

| ファブリック/織物 |

| オルガノシート |

| 航空宇宙・防衛 |

| 風力タービン |

| 自動車 |

| 電気・電子 |

| スポーツ・レジャー |

| その他産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ |

| 樹脂タイプ別 | 熱硬化性 | |

| 熱可塑性 | ||

| 繊維タイプ別 | 炭素 | |

| ガラス | ||

| アラミド | ||

| 形態別 | 一方向(UD)テープ | |

| トウプリプレグ | ||

| ファブリック/織物 | ||

| オルガノシート | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 風力タービン | ||

| 自動車 | ||

| 電気・電子 | ||

| スポーツ・レジャー | ||

| その他産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

プリプレグ市場の現在の規模は?

プリプレグ市場規模は2026年に90億1,100万米ドルであり、2031年までに124億6,000万米ドルに達すると予測されており、2026年から2031年の期間にわたってCAGR 6.45%に相当します。

どのエンドユーザー産業が需要を主導していますか?

航空宇宙・防衛用途は、機体および防衛プログラムにおける高い複合材料含有率により、2025年収益の41.90%を占めています。

熱可塑性プリプレグがシェアを拡大している理由は?

熱可塑性システムは迅速な加工、溶接可能な接合部、リサイクル性を提供し、eVTOL航空機と水素貯蔵容器に牽引されてCAGR 8.43%を達成しています。

グローバルプリプレグ需要における北米の割合はどのくらいですか?

北米は2025年に市場の37.40%を占め、ボーイングの生産増強と防衛複合材料ニーズに支えられています。

最終更新日: