高機能材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 147.06 十億米ドル |

| 市場規模 (2031) | 197.45 十億米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高機能材料市場分析

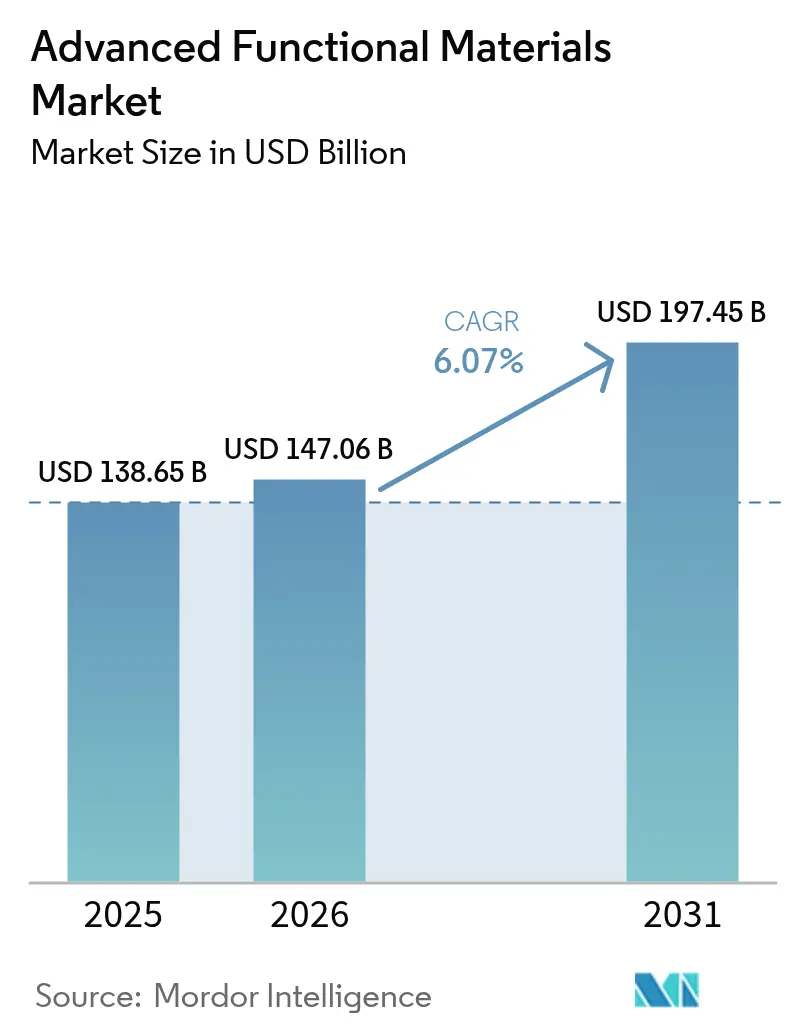

2026年の高機能材料市場規模は1,470億6,000万米ドルと推定され、2025年の1,386億5,000万米ドルから成長し、2031年には1,974億5,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率6.07%で拡大します。電子機器、輸送、エネルギー貯蔵、バイオメディカルデバイスにおける継続的なイノベーションが、規制当局が持続可能性基準を強化する中でも堅調な需要を維持しています。半導体における小型化要件の高まり、電気自動車普及の加速、再生可能エネルギーへの世界的な転換が、規模・純度・トレーサビリティを保証できるメーカーの受注残を強固なものにしています。企業はまた、賃金インフレや熟練労働者不足を補うため、重要原材料のサプライチェーンの国内化と加工ラインの自動化を競っています。既存大手がナノ材料専門企業を買収して独自の化学技術を確保する一方、スタートアップはパワーエレクトロニクスや全固体電池の性能ギャップを狙うなど、業界再編が激化しています。希土類元素、PFAS代替品、電池グレードのグラファイトの調達先を多様化する動きが続く中、サプライチェーンリスクが引き続き最重要の注視点となっています。

主要レポートのポイント

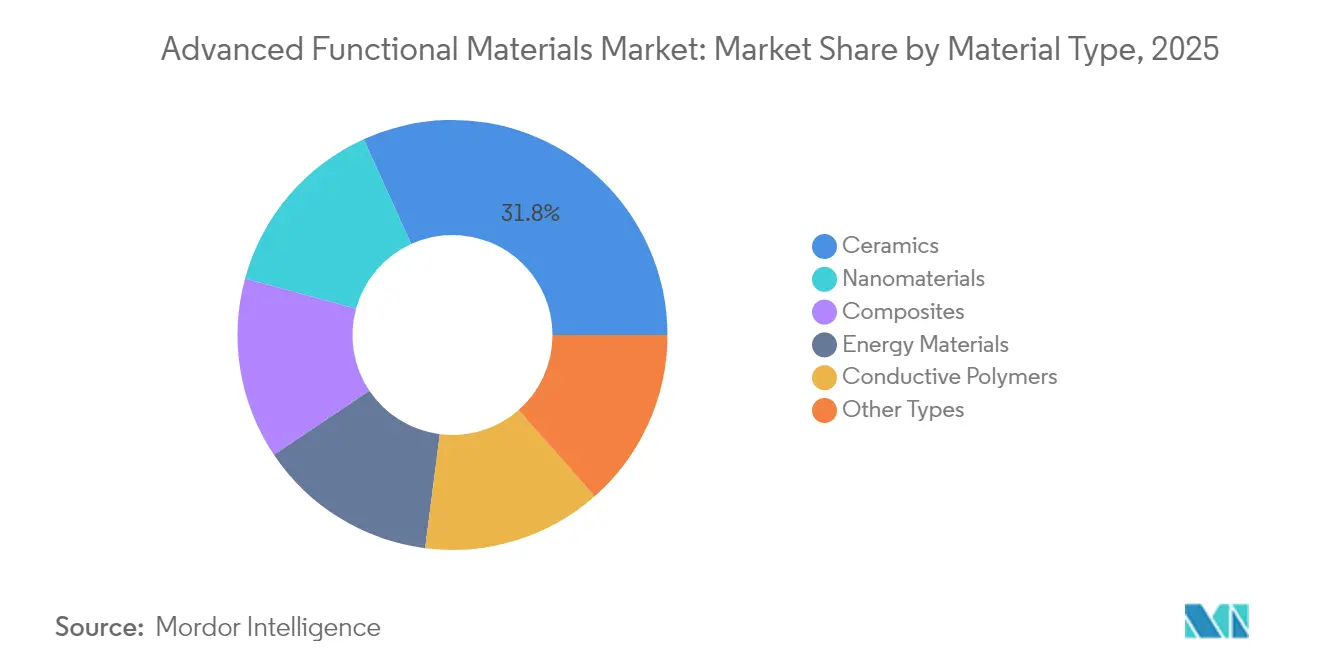

- 材料タイプ別では、セラミックスが2025年の高機能材料市場において売上高シェア31.78%でトップとなり、ナノ材料は2031年にかけて年平均成長率7.18%で拡大する見込みです。

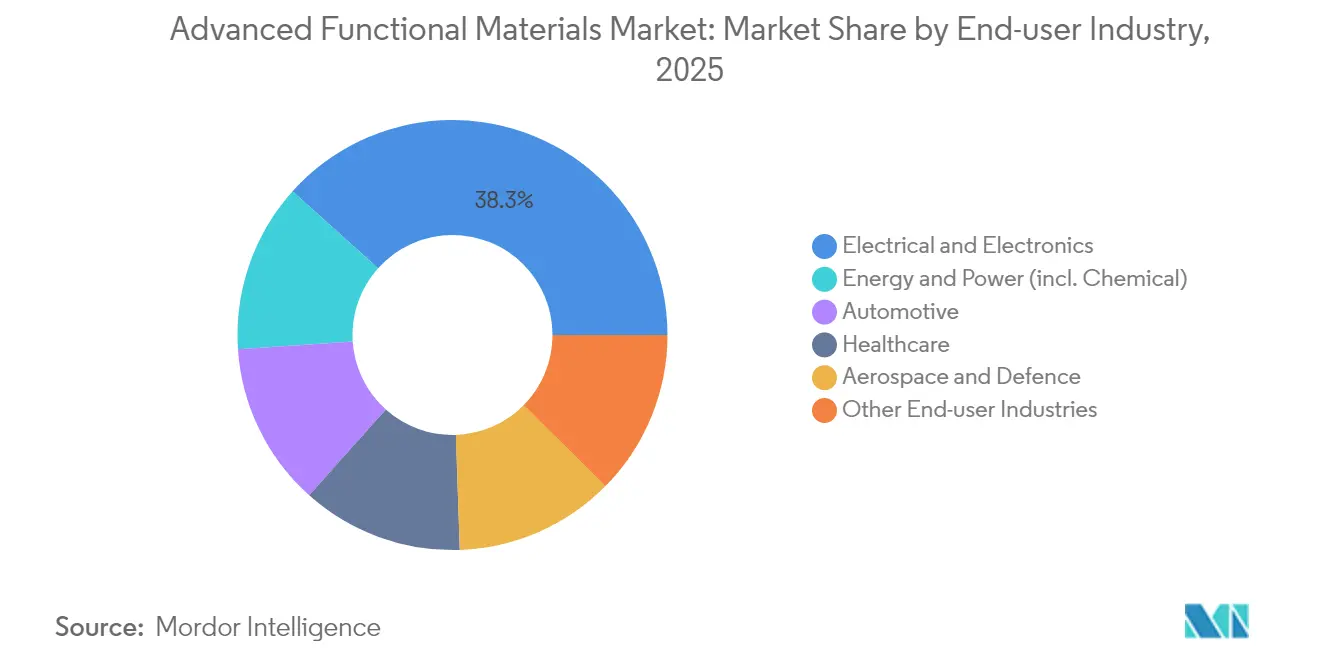

- エンドユーザー産業別では、電気・電子セグメントが2025年の高機能材料市場規模の38.35%を占め、エネルギー・電力が2026年〜2031年にかけて最高の年平均成長率6.89%を示す見通しです。

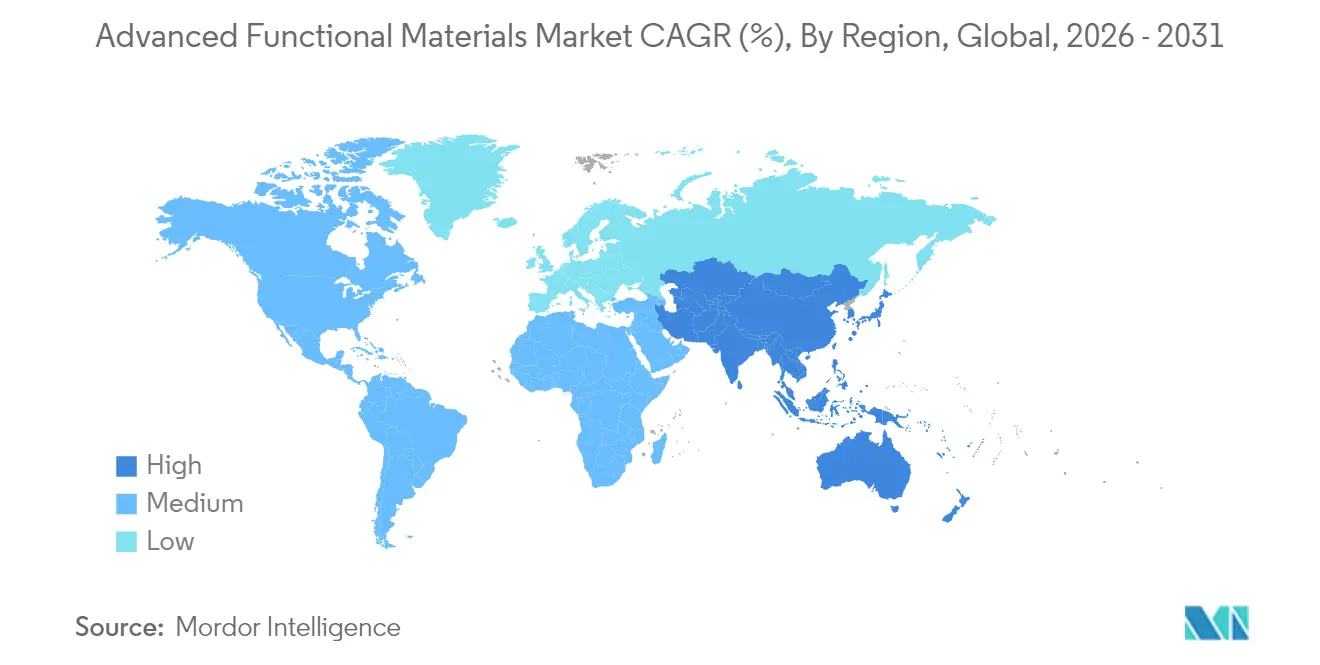

- 地域別では、アジア太平洋が2025年の高機能材料市場シェアの47.62%を占めて首位となり、同地域は2031年にかけて年平均成長率7.03%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高機能材料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生電子機器における小型化 | +1.8% | 世界全体、アジア太平洋に集中 | 中期(2〜4年) |

| 自動車・航空宇宙における軽量化 | +1.5% | 北米および欧州、世界の自動車産業 | 長期(4年以上) |

| 再生可能エネルギーの貯蔵・変換 | +1.2% | 世界全体;中国、ドイツ、米国での早期普及 | 長期(4年以上) |

| ヘルスケア・バイオメディカル用途の拡大 | +0.9% | 北米および欧州がリード | 中期(2〜4年) |

| 低炭素材料に関するグリーン公共調達義務 | +0.7% | 欧州がリード;その他地域も採用拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

民生電子機器における小型化需要の高まり

スマートフォン、ノートパソコン、ウェアラブル端末、AIエッジデバイスはいずれも、より薄い相互接続、低損失基板、および熱損傷なしに高電力密度に耐えられる導電性ペーストを必要としています。ミネソタ大学で開発中の透明導電性酸化物は、可視光の90%を透過しながら電子移動度を向上させ、次世代OLEDおよびマイクロLEDディスプレイにとって極めて重要な技術です。香港大学が開発した有機電気化学トランジスタは、機械学習機能をテキスタイルグレードのセンサーに統合し、消費電力を80%削減することで、医療用ウェアラブルのバッテリー寿命を延ばします。MXeneシートは現在35,000 S/cmの導電率を示し、高周波電磁ノイズの99.9%を遮断することで、5G端末や電気自動車内部の信号完全性の問題を解決しています。これらの技術革新は総じてOEMの設計の自由度を広げ、高機能材料市場への調達支出を強化しています。

自動車・航空宇宙における軽量化利用の増加

自動車メーカーおよび航空機OEMは、航続距離の延長とライフサイクル排出量の削減に直結する軽量化を目指しています。オークリッジ国立研究所のナノファイバー注入プロセスは、炭素繊維の引張強度を50%向上させながら靭性を2倍にし、部品が衝突荷重や落雷に耐えられるようにしています[1]オークリッジ国立研究所、「ナノファイバー炭素繊維強化」、ornl.gov。現代自動車グループとToray Industries, Inc.は共同で炭素繊維強化ポリマー筐体を開発し、電動SUVのバッテリーパックから40 kgの軽量化を実現し、実走行500 kmの航続距離目標達成に貢献しています。韓国科学技術研究院の高結晶性カーボンナノチューブは銅コイル巻線を代替し、モーターの電力密度を20%向上させます。形状記憶合金と圧電アクチュエータは空力制御面を改善し、小型機の燃料消費量を削減します。米国エネルギー省のロードマップは2030年までに小型車の25%軽量化を求めており、高機能材料市場のサプライヤーへの持続的な需要を示しています。

再生可能エネルギーの貯蔵・変換ソリューションの成長

世界中のグリッド運営者が変動する太陽光・風力資産を追加しており、新規化学物質に依存する長時間貯蔵への需要が高まっています。モナシュ大学の三様式熱貯蔵ブロックは600 MJ/m³を蓄熱し、既存の塩の2倍の容量を持ち、20時間のカルノーバッテリー放電を可能にします。マンチェスター大学が製造した酸化マンガン・グラフェン超格子は、デンドライト成長なしに5,000回の亜鉛イオンサイクルを維持し、定置型貯蔵におけるリチウムの魅力的な代替品となっています。バナジン酸ナトリウムリン酸塩カソードは15%高いエネルギー密度を実現しながら地球上に豊富な原料を使用し、重要鉱物への依存を緩和します。テキサス大学ダラス校で発見された空間電荷層は、全固体電池におけるリチウムイオンフラックスを2倍に加速し、ドローンや大型トラックのメーカーが高く評価する進歩です。これらの進展が、2025年〜2030年の高機能材料市場におけるエネルギー・電力セグメントの年平均成長率7.05%を支えています。

ヘルスケア・バイオメディカル用途の拡大

ビスマス系ハイブリッドシンチレータは市販パネルの50分の1のX線線量を検出し、超低線量の小児画像診断を支援します。ペンシルベニア州立大学のサーモゲルは25ゲージ針を通過した後37℃で固化し、4週間にわたって有効成分を放出する薬物デポを形成し、外科的介入を半減させます。階層的ナノファイバーパッチは湿潤組織に3 N/cm²の強度で接着し、一般的な病原体の99%を抑制することで、慢性創傷における感染リスクを低減します。MXeneコーティングは高感度ECG電極として機能しながら10,000回の曲げサイクルを経ても安定性を維持し、フレキシブル心臓モニターの可能性を開きます。医療OEMはそのため複数年契約の確保を目指しており、高機能材料市場の参加者に安定したスループットをもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コストと原材料の希少性 | −1.4% | 世界全体、中国中心のサプライチェーンが最も影響を受けやすい | 短期(2年以内) |

| 複雑かつ変化する規制コンプライアンス | −0.8% | 欧州が最も厳格 | 中期(2〜4年) |

| 熟練労働者のボトルネック | −0.6% | 北米および欧州が最も影響を受ける | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産コストと重要原材料の希少性

国際エネルギー機関のモデルでは、希土類酸化物の需要が2040年までに169 ktに増加する一方、精製能力の77%が1カ国に集中しており、磁石、蛍光体、電池添加剤のマージン目標を損なう価格上昇を招いています[2]国際エネルギー機関、「世界重要鉱物見通し2025」、iea.org。米国国土安全保障省は、規制の重複により新規鉱山の開発が最大8年遅延し、引取契約と原料供給の間にミスマッチが生じていると指摘しています。欧州の重要原材料法は34元素を対象とし、多くの製錬業者がまだ達成できないリサイクル割当を課しており、メーカーは配合を再設計するか罰則を支払うことを余儀なくされています。複数のOECD経済圏でスポットエネルギー価格が80米ドル/MWhを超えており、1,600℃の焼成工程を必要とするセラミックキルン事業者のコスト圧力も増大しています。

複雑かつ変化する規制コンプライアンス

2025年のREACH改正は消費者製品におけるPFASの全面使用を禁止し、10年ごとの文書更新とデジタル製品パスポートを導入することで、中規模製剤メーカーの文書管理負担を25%増加させます。ポリマー登録者は低分子量フラクションデータと非動物毒性モデルの提出が求められるようになり、開発者は予測ソフトウェアと分析プラットフォームへの投資を迫られています。ネットゼロ産業法は厳格なリードタイム目標を設定しており、クリーンテック工場の許認可は18カ月を超えることができず、申請者は建設・EHS・循環性計画を事前に整合させることが求められます。中小企業ではコンプライアンスチームが従業員の8%に相当すると報告されており、多国籍企業はクラウドツールによるSDS作成を自動化しているものの、監査に年間2,000万米ドルを充当しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:ナノ材料のイノベーションに挑戦されるセラミックスのリーダーシップ

セラミックスは、航空宇宙エンジンライニング、5Gフィルター、埋め込み型バイオセラミックスを背景に、高機能材料市場の2025年売上高の31.78%を占めました。しかしナノ材料は、MXene、グラフェン、カーボンナノチューブ製造施設への継続的な設備投資に支えられ、7.18%という最高の成長率を示しています。炭化ハフニウムなどの超高温セラミックスは4,000℃の再突入熱に耐え、これまで実現不可能だった極超音速グライダーを可能にします。GEアエロスペースのセラミックマトリックス複合材料はニッケル合金より300℃高い温度で稼働し、ジェットエンジンの燃料効率を2%向上させ、ワイドボディ機1機あたりのライフサイクルコストを100万米ドル削減します。

複合材料と導電性ポリマーも堅調なパイプラインを維持しています。筑波大学の金色ポリアニリンフィルムは金属のような光沢を持ちながらポリマーの柔軟性を保ち、折りたたみ式スクリーンに恩恵をもたらします。面内導電率10 S/cmの二次元ポリマーシートはデータセンターラック内の電磁シールドを提供します。これらの拡大は高周波用途における高機能材料市場規模のポートフォリオを多様化し、サプライヤーの交渉力を強化します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:エネルギーセクターの加速に直面する電子機器の優位性

電気・電子分野は、半導体パッケージング、積層セラミックコンデンサ、ヒートスプレッダーを中心に2025年売上高の38.35%を占めました。東アジアにおける年次ウェーハファブ拡張がアルミナ基板とフォトレジストポリマーの需要を支える一方、民生機器サイクルは以前の在庫調整後に回復しています。エネルギー・電力カテゴリーは6.89%という最も速い反応を示しています。ナトリウムイオン、亜鉛空気、全固体リチウム電池はそれぞれ異なるセパレータ化学を必要とし、中国、インド、米国のギガファクトリーで幅広い認定プログラムが進められています。

自動車の電動化は引き続き決定的な要因です。中型バッテリー電気自動車には内燃機関モデルの40 kgに対し、エンジニアリングポリマー、シリコーンギャップフィラー、SiCダイアタッチが200 kg組み込まれており、2030年まで調達パイプラインを強固なものにしています。セラミックレドーム、ステルスコーティング、高エントロピー合金タービン部品への航空宇宙・防衛支出は、民間建設の緩やかな成長を補っています。その結果、高機能材料産業の景気循環性を緩和する、バランスが取れながらも活発な顧客構成が生まれています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の売上高の47.62%を生み出し、政策インセンティブ、深い製造クラスター、原材料へのアクセスを背景に年平均成長率7.03%で拡大しています。中国の第14次五カ年計画は特殊材料に280億米ドルを投入し、日本はGX経済移行債を発行してネットゼロプロセスのアップグレードを補助しています。これらのプログラムはスケールアップサイクルを短縮し、地元企業を高機能材料市場の中心に位置づけています。

北米はCHIPSおよび科学法(527億米ドルのパッケージ)を活用し、重要基板および封止材の国内調達基準を義務付けています。カナダはカソードグレードのニッケルおよびコバルト精製を推進し、メキシコはEV組立のニアショアリングを誘致することで地域サプライチェーンを強化しています。

欧州はネットゼロ産業法とPFAS規制を組み合わせ、既存企業がフルオロエラストマーをシリコーンおよび熱可塑性オレフィンブレンドに代替する動機付けをしています。

競合環境

市場は中程度に分散しています。既存の化学大手は数十年にわたるポジションを維持しながらも、機敏な新規参入者に直面しています。3Mは先進チップレット向けセラミック基板を共同設計するためUS-JOINTコンソーシアムに参加し、ポストムーアアーキテクチャにおける存在感を強化しています。競争は高機能材料市場全体における知的財産、安定した原料調達、低炭素の信頼性にかかっています。

高機能材料産業リーダー

3M

Covestro AG

Arkema

BASF

Kyocera Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:JCBL Groupの一部であるMSLは、パンジャブ州バタウリの施設を拡張し、防衛、航空宇宙、鉄道クライアントに高機能複合材料部品を供給しています。

- 2024年3月:Toray Industries, Inc.は、従来グレードより10倍高い導電率を実現するイオン伝導性ポリマー膜を発表し、全固体電池および空気電池プラットフォームを目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、先端機能性材料市場を、エレクトロニクス、モビリティ、ヘルスケア、エネルギー、航空宇宙用途向けに、調合済み・半製品・完成品の形態で販売される、エンジニアリングセラミックス、ナノ材料、導電性ポリマー、エネルギー材料、高性能複合材料から生み出されるすべての価値と定義する。これらの材料は、優れた比強度、調整可能な導電性、熱安定性などの特性を発揮し、従来の構造用金属や汎用プラスチックを明らかに凌駕する。

スコープ除外:汎用グレードのバルクポリマーおよび標準的な構造用金属は、本調査の市場規模算定モデルの対象外とする。

セグメンテーション概要

- 材料タイプ別

- セラミックス

- 複合材料

- 導電性ポリマー

- ナノ材料

- エネルギー材料

- その他のタイプ

- エンドユーザー産業別

- 電気・電子

- 自動車

- ヘルスケア

- 航空宇宙・防衛

- エネルギー・電力(化学を含む)

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州の材料科学者、調達マネージャー、地域ディストリビューターとの構造化インタビューにより、代替率、価格推移、新グレードのハードルレートを検証した。OEMの設計エンジニアを対象とした簡易アンケートにより、次世代製品への高性能樹脂およびナノフィラーの採用を促す新たな許容公差を明確化した。

デスクリサーチ

Mordorのアナリストは、UN Comtrade、US Geological Survey、International Energy Agency、OECDなどの非ペイウォールのティア1ソースから生産・貿易統計を用いて需要プールのマッピングを開始した。公開ファイリング、投資家向けプレゼンテーション、American Ceramic Societyなどの業界団体ポータルにより、生産能力の変化や平均販売価格に関するインサイトを補完した。企業財務情報向けのD&B Hooversや特許動向向けのQuestelを含むサブスクリプションデータセットにより、競争激度とパイプラインの強さをベンチマークした。これらの参考資料は、調査した二次資料を例示するものであり、網羅的なものではない。

第二段階では、アプリケーションの特性を抽出した:半導体ウェーハ投入枚数、世界のEV生産台数、導入済み蓄電池容量、防衛調達予算。各指標は影響を与える材料クラスに対応付けられ、モデルに投入される需要曲線が実際の採用パターンを追跡することを確保した。

市場規模算定と予測

トップダウン再構築は、主要材料ファミリーごとの生産量と純貿易量から始まり、半導体ユニット予測やEV普及率などの需要側指標と照合してエンドユース分割を較正する。サプライヤーの積み上げおよびサンプリングされたASP×数量によるボトムアップ検証を選択的に実施し、最終承認前に合計値を精緻化する。モデル化された主要ドライバーには、セラミック基板の平均価格、世界のR&D支出、グリッドスケールの蓄電池追加量、航空宇宙の製造レート、ヘルスケアインプラント手術件数が含まれる。予測は、シナリオ分析と組み合わせた多変量回帰を活用し、マクロショックが発生した際には専門家コンセンサスで係数をストレステストする。データが乏しい場合は、地域プロキシデータでギャップを補完する。

データ検証と更新サイクル

アウトプットは、過去系列、ピア比率、ニュースフローとの分散スクリーニングを経た後、シニアアナリストによるレビューを受ける。データセットは年次で更新され、低コストナノ材料合成のブレークスルーなどの重大事象が発生した場合には、サイクル中間での更新として主要ソースへの再コンタクトを実施する。

MordorのAdvanced Functional Materialsベースラインが信頼性を持つ理由

企業がスコープ境界、単位換算、または更新頻度を異なる形で選択するため、公表数値はしばしば乖離する。

主なギャップ要因としては、一部の出版社による汎用プラスチックの包含、単一ソースのASP仮定、ナノ材料の急速な価格変動を見逃す隔年更新スケジュールが挙げられる。Mordorの調査では、2025年の市場規模をUSD 138.65 billionと報告している。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| USD 138.65 bn(2025年) | Mordor Intelligence | - |

| USD 132.67 bn(2025年) | Regional Consultancy A | エネルギー材料を除外、専門家数による外挿に依存 |

| USD 115.09 bn(2024年) | Global Consultancy B | 全セグメントに一律9% CAGRを適用、2023年のASPを固定使用 |

この比較は、スコープの規律、変数レベルの予測、および年次更新サイクルにより、Mordor Intelligenceが意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供できることを示している。

レポートで回答される主要な質問

2026年の高機能材料市場規模はどのくらいですか?

市場は2026年に1,470億6,000万米ドルと評価されており、2031年までに1,974億5,000万米ドルに達する予測です。

どの地域が需要をリードしていますか?

アジア太平洋が2025年売上高の47.62%を占め、2031年にかけて最速の年平均成長率7.03%を示しています。

どの材料セグメントが最も速く成長していますか?

ナノ材料は電池、センサー、バイオメディカルの技術革新に支えられ、最高の年平均成長率7.18%を記録しています。

最大のシェアを占めるエンドユーザー産業はどれですか?

電気・電子用途が半導体とスマートデバイスに牽引され、売上高の38.35%を占めています。

規制は市場にどのような影響を与えていますか?

EUのREACH規制の強化と世界的なPFAS禁止により、コンプライアンスコストが上昇し、よりグリーンな化学物質への配合変更が加速しています。

最終更新日: