レトロリフレクティブ材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

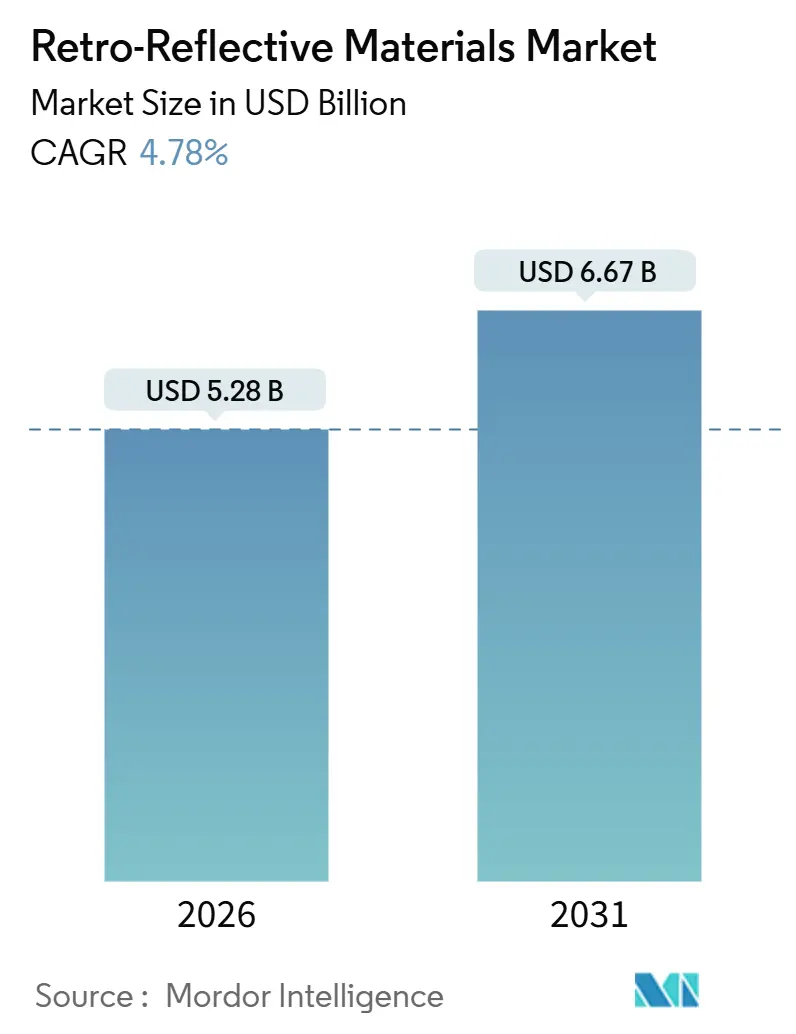

| 市場規模 (2026) | 5.28 十億米ドル |

| 市場規模 (2031) | 6.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

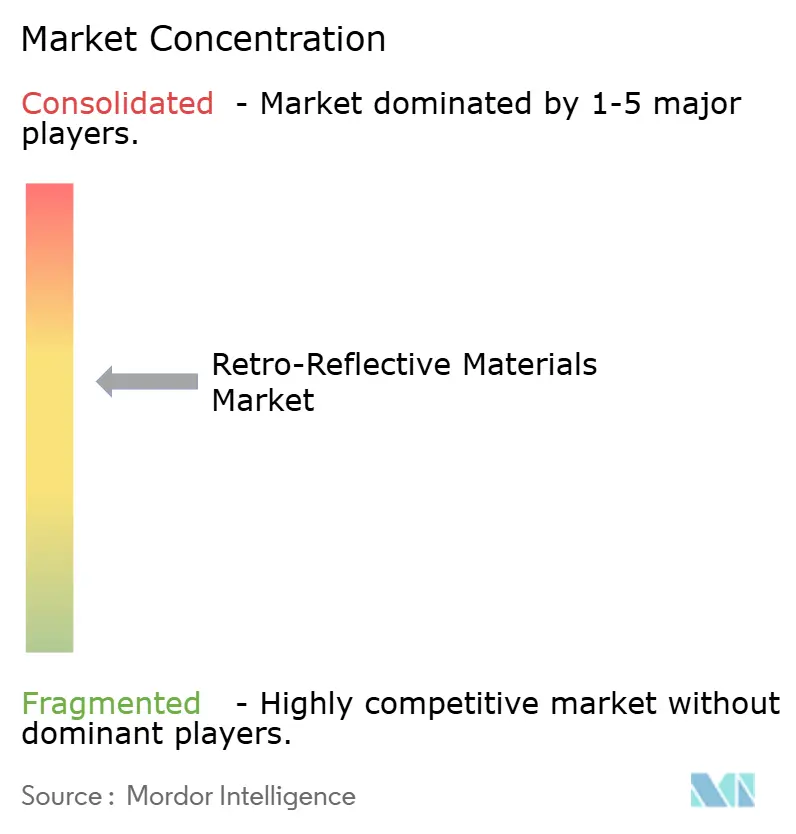

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレトロリフレクティブ材料市場分析

レトロリフレクティブ材料市場規模は2026年に52億8,000万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 4.78%で成長し、2031年までに66億7,000万米ドルに達する見込みです。この拡大は、受動的な視認性コンプライアンスから、自動運転車や先進運転支援システムが安定的に解釈できる機械可読道路ネットワークへの産業転換を反映しています。マイクロプリズマティック光学系の仕様拡大、物流拠点における高視認性衣料の統合、インフラプロジェクトにおける性能ベースの調達が需要の勢いを強化しています。アジア太平洋地域の大型プロジェクト、北米の安全規制、欧州の炭素集約度上限が相まって用途の幅を広げる一方、サプライヤーを持続可能性の研究開発へと誘導しています。競争の激しさは中程度にとどまっています。特許の失効と地域的な価格競争により、地方自治体の購買担当者の選択肢は増加していますが、垂直統合型の既存企業は依然として最も収益性の高いニッチ市場を掌握しています。

主要レポートのポイント

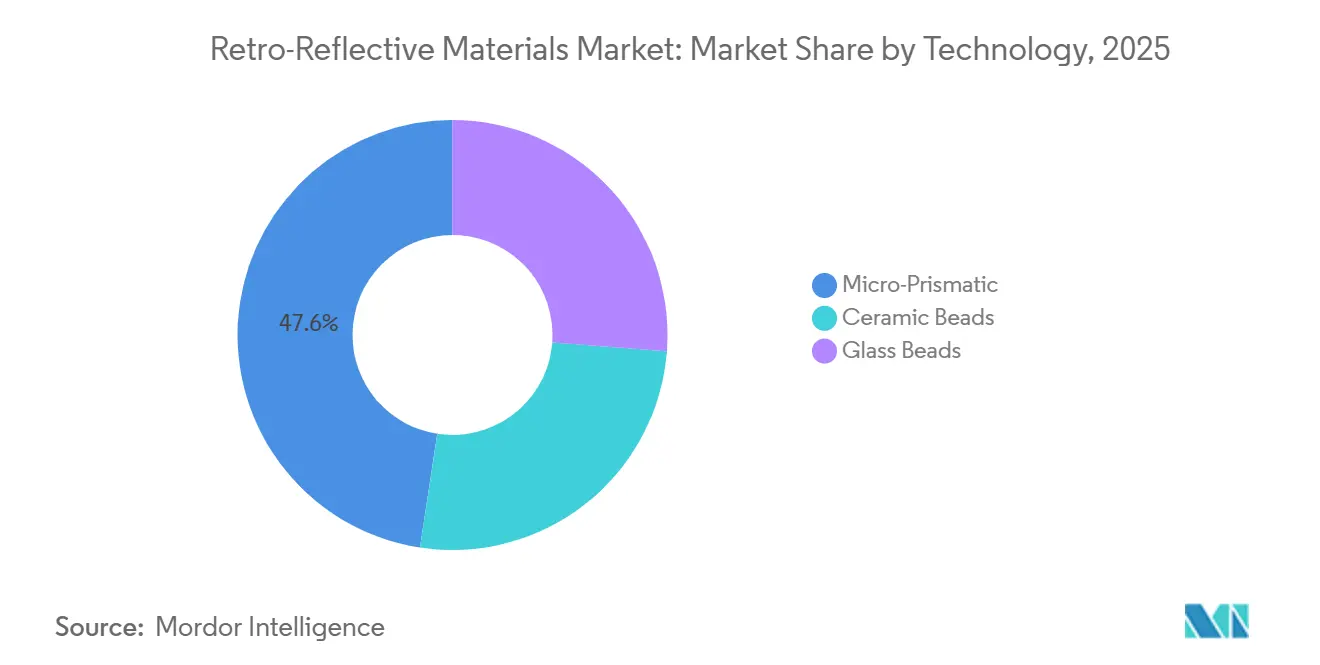

- 技術別では、マイクロプリズマティックフィルムが2025年に47.58%の収益シェアを獲得し、2031年に向けてCAGR 5.09%で成長しており、ビーズ系代替品を上回るパフォーマンスを示しています。

- 製品形態別では、フィルム、シート、テープが2025年に59.19%のシェアで首位を占め、塗料、コーティング、インクは2031年にかけて最速のCAGR 4.88%を記録すると予測されています。

- エンドユーザー産業別では、建設・インフラが2025年にレトロリフレクティブ材料市場シェアの40.67%を占め、2031年までCAGR 4.97%を記録すると予測されています。

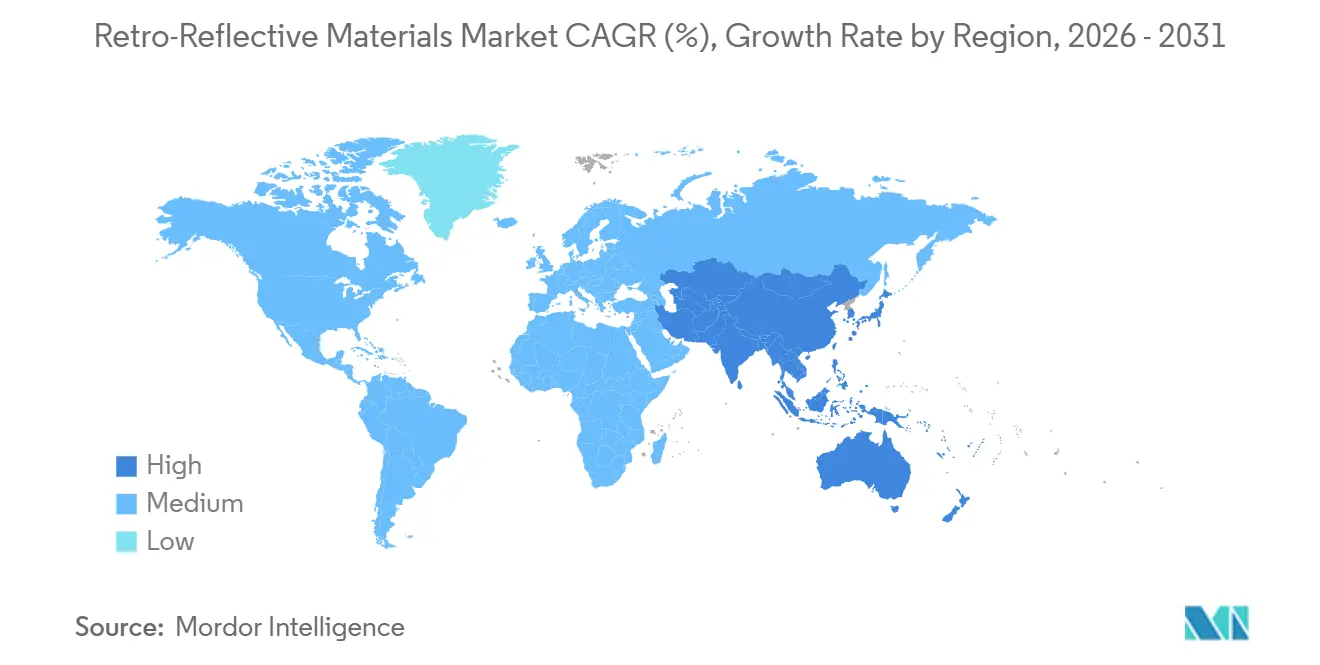

- 地域別では、アジア太平洋が2025年に44.34%の収益を占め、2031年に向けてCAGR 5.07%で拡大する見込みであり、地域別で最高の成長率となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のレトロリフレクティブ材料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なグローバル視認性規制 | +0.9% | 欧州連合、北米、アジア太平洋の都市回廊での早期採用を伴うグローバル規模 | 中期(2〜4年) |

| アジア太平洋地域における急速なインフラ拡大 | +1.1% | アジア太平洋中核(中国、インド、東南アジア諸国連合)、中東への波及 | 長期(4年以上) |

| 高視認性安全衣料の採用拡大 | +0.7% | グローバル規模、北米、欧州連合、アジア太平洋の産業拠点に集中 | 短期(2年以内) |

| 自動運転車向け機械可読インフラ | +0.6% | 北米、欧州連合、日本、韓国、中国のパイロット回廊 | 中期(2〜4年) |

| LiDARキャリブレーションターゲットの統合 | +0.5% | 北米、欧州連合、日本、アジア太平洋のテストゾーンで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格なグローバル視認性規制

改正された規格は、衣料品、標識、路面標示の最低逆反射率閾値を引き上げており、購買者をプレミアムなマイクロプリズマティック光学系へと誘導しています。ISO 20471:2024はクラス3衣料品の要件を強化し、産業用洗濯に耐えられるプリズマティックアップリケへと繊維工場を誘導しています[1]国際標準化機構、「ISO 20471:2024 – 高視認性衣料」、iso.org。2025年の米国MUTCD改訂は、新設州間道路標示に対して湿潤時逆反射率のベンチマークを設定しましたが、これはビーズ系塗料が高価なポリマー添加剤なしには達成困難な基準です。インドのIS 16321:2024は国道へのプリズマティックシーティングを公式に承認し、フィルムへの需要を牽引しています[2]インド標準局、「IS 16321:2024 – レトロリフレクティブシーティング」、bis.gov.in。規制当局は一致して、視認性インフラの強化が夜間の死亡事故を潜在的に削減できると認識しています。

アジア太平洋地域における急速なインフラ拡大

中国は第14次五カ年計画のもと、高速道路に多額の資金を配分し、農村部への重点的な取り組みを強調しています。この農村部への重点化は、特に周囲照明が乏しい地域での車線区画への需要を高めています。一方、インドのバーラトマーラ第2フェーズは、熱可塑性標示を活用した回廊の刷新を予定しています。さらに、インドネシア、フィリピン、ベトナムなどの国々が同様の戦略を採用しており、台湾と韓国のコンバーターのバックログは現在12週間を超えています。

高視認性安全衣料の採用拡大

企業の安全プログラムは法定規制を上回るペースで進んでいます。AmazonはISO準拠のベストを従業員に支給し、フォークリフト事故の減少が報告されました。OSHAは高視認性義務の適用範囲を拡大し、現在は移動機器から15フィート以内のすべての作業者に適用されています。この変更により、衣料品ユニットの年間需要が増加すると予測されています。欧州では、視認性向上による保険料割引に後押しされ、建設業者がクラス3ベストの使用を拡大しています。

自動運転車向け機械可読インフラ

レベル4自動運転の仕様は、従来のガラスビーズの能力を超える逆反射係数と入射角を要求するようになっています。SAE J3016-2025は新たな要件を設定し、道路管理当局をプリズマティック熱可塑性ストライプの採用へと誘導しています。検証に向けた取り組みとして、アリゾナ州はWaymoとともにこれらの標示を120マイルにわたってテストしています。2028年までに、欧州連合のITS指令はすべての新設高速道路に機械可読要素の組み込みを義務付け、調達サイクルを加速させます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.4% | エネルギー集約型ガラス製造により欧州連合と北米で深刻なグローバル規模 | 短期(2年以内) |

| 代替標示技術(LED、熱可塑性) | -0.5% | 欧州連合、北米、日本、中東で新興 | 中期(2〜4年) |

| 廃棄物管理コンプライアンスコスト | -0.4% | 欧州連合、北米、アジア太平洋の輸出志向メーカーへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

2024年半ばから2025年初頭にかけて、天然ガス価格の急騰を受けて欧州のガラスマイクロスフィア価格が上昇し、ビーズメーカーは四半期ごとのサーチャージ条項を導入しました。2026年初頭には、中国の四川省における供給障害を受けて二酸化チタン価格が大幅に上昇しました。2025年には、米国でのプロピレン不足を主因としてアクリルポリマーのコストが増加しました。一方、ヘッジ手段を持たない中堅コンバーターは、地方自治体との契約を維持するために一部のマージンを譲歩しました。

代替標示技術

受動的反射板が機能しにくい積雪地帯では、ソーラーLEDスタッドが好まれる解決策として台頭しています。ノルウェーは道路網全体にこれらのスタッドを展開し、極夜における視認性の向上をもたらしました。一方、オランダはA2の霧が発生しやすい区間でLEDマーカーを導入した結果、事故が大幅に減少したと報告しています。日本の高速道路網は溶剤系塗料から熱可塑性システムへの移行を段階的に進めており、ビーズ系ではあるものの、ライフサイクルコストの低減を実現しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:マイクロプリズマティック光学系が成長優位を維持

マイクロプリズマティック光学系は世界収益の47.58%を占め、2031年に向けて堅調なCAGR 5.09%の見通しを示しています。需要の強さは、狭い観測角度において1平方メートルあたり1,000カンデラ毎ルクスを超える係数から生じています。これは、高速道路速度での長距離視認性が求められる高速道路標識にとって不可欠です。ガラスビーズシステムはより手頃ですが、距離が伸びるにつれてパフォーマンスが急速に低下します。性能ベースの入札が優先されるにつれて、これらのシステムは市場シェアを失うと予想されます。一方、セラミックビーズ技術は滑走路などの高温環境に不可欠ですが、市場ボリュームにおけるシェアは小さいです。

ハイブリッドアーキテクチャが台頭しています。例えば、3Mの2025年特許はプリズマティックトップ層の下にガラスマイクロスフィアを統合しています。このイノベーションは広角輝度とビーズの耐久性を組み合わせており、テキサス州の農村高速道路でテスト中です。一方、ORAFOLによるチェコの工具メーカーの買収はダイ製造コストを削減しました。この進歩はカスタムプロファイル開発を加速させ、スマートインフラプロジェクトへの迅速な入札に向けて同社を位置付けています。さらに、Avery DennisonからEV(電気自動車)OEMへの反射フィルムの納品が増加しており、設計者が空力的完全性を維持しながら軽量な視認性ソリューションを選択しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品形態別:フィルムが首位、コーティングが速度を増す

2025年、フィルム、シート、テープは世界価値の59.19%を占め市場を支配しました。この急増は主に、曲面ボディパネルや道路脇資産などの用途への迅速な採用に起因しています。塗料、コーティング、インクはより小さなセグメントを占めますが、最速のCAGR 4.88%成長を経験する見込みです。この上昇は、舗装補修作業中の車線閉鎖時間を大幅に短縮する水性化学品の採用によって牽引されています。北米と欧州では、250 g/L未満に設定されたVOC規制上限が地方自治体を準拠アクリルエマルジョンへと誘導しています。このシフトは、輝度を損なうことなく高固形分を提供できるサプライヤーに恩恵をもたらします。フィルムは車両視認性の確保において引き続き首位を維持しています。これは主に、ストリップ幅を50 mmに制限するECE R104規制によるものであり、必要な輝度を維持しながらこの仕様を満たせるのはプリズマティックテープのみです。

イノベーションがこの勢いを加速させています。2025年、Asian Paints PPGは35°Cを超える温度で黄色に変化する画期的なサーモクロミックコーティングを発表しました。このイノベーションは熱ストレスを受けたアスファルトへの警告として機能し、保守クルーに警告を発します。このコーティングはインドの路面標示市場で急速に大きなシェアを獲得しました。一方、Coats Groupはリサイクル素材から作られた反射スレッドを展開しました。この進歩により、衣料品メーカーはISO 20471反射率基準を遵守しながら、より高いポストコンシューマー組成を達成できます。競争上の動きとして、Zhejiang Crystal-Optechは毎分120メートルのエンボス加工ラインを発表し、1平方メートルあたりのコストを削減しました。この戦略的な価格設定は欧州サプライヤーを下回り、中東インフラプロジェクトへの入札で有利な立場に位置付けています。

エンドユーザー産業別:インフラが引き続きボリュームの基盤

レトロリフレクティブ材料市場の40.67%という支配的なシェアを保持する建設・インフラセクターは、2031年にかけてCAGR 4.97%で成長すると予測されています。インドでは、道路機関が性能条項を組み込む動きが増加しており、欠陥責任期間中に高い視認性を維持する標示に対してボーナスを提供しています。このシフトは耐久性のあるプリズマティック熱可塑性材料への投資を誘導しています。一方、自動車OEMはECE R104へのコンプライアンスを合理化するために生産ラインにテープを統合しています。特に、欧州連合における工場装着率は2025年までに大幅に上昇すると予想されています。産業ユーザーは、反射ベスト義務化による接触事故の減少を示すデータに後押しされ、クラス3衣料品を急速に採用しています。

繊維のイノベーションが市場の地平を広げています。画期的な動きとして、Nikeは2025年のランニングシューズラインにプリズマティックトリムを組み込み、反射材料がパフォーマンスフットウェアに大規模参入した初の事例となりました。このイノベーションはサプライヤーのPaiho Groupによるものです。中国の高速道路ゾーン安全規制は、一定間隔での反射コーンを義務付けており、年間の大きな需要を生み出しています。この成長トレンドを反映して、REFLOMAXは産業安全チャネルの収益増加を見せており、企業調達戦略の転換を裏付けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に世界収益の44.34%を占め、2031年にかけて最速のCAGR 5.07%を維持する見込みです。この成長は主に中国の高速道路整備とインドのバーラトマーラ改良によって牽引されています。2026年までに、日本は急カーブの大部分にプリズマティックデリネーターを後付けする計画です。一方、韓国のスマートハイウェイプロジェクトはRFIDタグと反射ストライプを統合し、車両とインフラ間のデータ通信を強化しています。さらに、東南アジア諸国連合の規格調和が国境を越えた材料移動を合理化し、入札サイクルを短縮し、コンプライアンスコストを削減しています。

北米は2025年収益の相当部分を占めました。2025年のMUTCDの大幅な改訂により、ビーズ系塗料からプリズマティック熱可塑性材料への大規模な移行が生じました。このシフトにより、米国市場での追加需要が生まれると予測されています。ビジョンゼロ構想のもと、カナダの地方自治体はレトロリフレクティブ横断歩道を導入しています。同時に、メキシコはASTM D4956タイプIX仕様への準拠を確保するため、農村道路標識に多額の資金を配分しています。

欧州は2025年に注目すべきシェアを確保しましたが、厳格な環境規制が成長を抑制しました。ドイツでは、すべての新設アウトバーン標識に10年の耐用年数を持つマイクロプリズマティックシーティングの使用が義務付けられ、プレミアムサプライヤーに恩恵をもたらしています。英国は、電子障害時でも視認性を確保するため、スマートモーターウェイのガントリーに反射バックプレートを義務付けました。フランスは路面標示材料に上限を設定し、水性システムに優位性を与えています。2024年の事故減少を受けて、イタリアは山岳峠のデリネーター整備を拡大しています。

南米と中東・アフリカ地域は合わせて2025年収益の小さな部分を占めましたが、世界平均成長率を上回る勢いを示しています。ブラジルのBR-163改良プロジェクトはタイプIXシーティングを義務付けており、2028年にかけて大幅な消費が見込まれています。サウジアラビアは2029年までに広大な道路網の大部分に明るい路面標示を後付けするという野心的な目標を設定しています。この取り組みには、請負業者が3年間にわたって必要な輝度レベルを維持することを確保する厳格な性能ベースのペナルティが伴います。南アフリカでは、道路脇チームへの高視認性ベスト着用の新たな義務付けが2025年に追加需要を生み出しました。

規制環境

再帰反射材の需要は、道路資産、車両、および作業者の安全性に関する義務的な視認性の枠組みに支えられている。米国では、MUTCDに基づく標識の最小再帰反射率維持に関するFHWA要件が交通制御装置の更新サイクルを促進しており、一方でFMVSS No.108に基づくNHTSAの安全規則は、DOT-C2、DOT-C3、DOT-C4識別子を使用する大型トレーラーの視認性マーキング性能と表示を規定し、シート材やテープ供給業者の適格性要件を強化している。

国際的には、UNECE規則No.104がM、N、Oカテゴリーにわたる再帰反射性車両マーキング(E-マーク承認)の型式承認を規定し、OEMおよびアフターマーケットにおける反射テープの仕様を形成している。高視認性安全衣料については、米国のANSI/ISEA 107-2020と、EN ISO 20471(レポート内で言及されている2024年更新版を含む)が測光性能および耐久性のしきい値を設定しており、これが繊維工場、コンバーター、衣料ブランドにまで波及し、コンプライアンス文書は公共調達や大企業の安全プログラムにおける定例の審査項目となっている。

バリューチェーン分析

バリューチェーンは上流の原料および特殊資材から始まり、これにはマイクロスフィア用の再生または高純度ガラスカレット、表面処理用の金属酸化物や炭酸塩、オルガノシラン、そしてフィルム、テープ、コーティング用の石油化学由来の樹脂、接着剤、トップコートが含まれる。これらの原料は製造工程に移り、ガラスビーズは高温炉で形成された後に分級・コーティングされる一方、マイクロプリズム製品は精密エンボス加工または成形、メタライゼーション、そしてポリマー基材への転写または積層加工に依存し、その後スリッティングを経てシート、テープ、またはアプリケへと加工される。

下流では、製品はコンバーターやチャネルパートナーを経由して、道路標示施工業者、交通標識製造業者、車両標示・緊急車両アップフィッター、衣料・PPEメーカー、自動車OEMへと流れる。性能基準に基づく入札や試験要件により、供給業者は一貫した測光性能と耐候性を維持することが求められており、レポートの文脈では樹脂や顔料の価格変動(酸化チタンの供給混乱を含む)によるコスト圧力、およびアジアのコンバーターにおける長期化するリードタイムなどの運用上の障壁が指摘されている。この状況下では、垂直統合、地域的な事業拠点のバランス調整、そして複数の原料供給元の適格化が供給継続性を支えている。

競合状況

レトロリフレクティブ材料市場は中程度に集約されています。持続可能性の実績が挑戦者を差別化しています。Aura Optical Systemsとの米国農務省支援の合弁事業は、ライフサイクル排出量を削減する大豆系アクリルバインダーを商業化しており、カリフォルニア州の炭素上限調達環境での早期採用に向けて位置付けられています。全体として、競争はアジア太平洋の地方自治体入札で最も激しくなっています。

レトロリフレクティブ材料産業のリーダー企業

3M

Avery Dennison Corporation

ORAFOL Europe GmbH

Nippon Carbide Industries Co., Inc

Changzhou Hua R Sheng Reflective Material Co., Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

従来のビーズ系システムでは対応が難しい、機械読み取り可能なインフラおよびより高いスペックの再帰反射性能を求める領域でホワイトスペースが広がっており、これがマイクロプリズムフィルムや先進的な熱可塑性標示システムの価値を高めている。レポートの文脈はまた、2025年の米国MUTCDにおける州間高速道路標示の湿潤再帰反射性ベンチマークやEN ISO 20471:2024の衣料要件を含む、規格環境の厳格化を指摘している。この変化は、湿潤条件や洗濯サイクル下での耐久性と輝度を実証できる供給業者にとってのプレミアム市場セグメントを拡大させる。

持続可能性に関連した調達や材料の再設計は、購買者がライフサイクルおよびコンプライアンスコストを測光性能とともに考慮する場合、差別化の余地を生み出す。競争環境からの証拠は、USDAが支援するAura Opticalとの合弁事業が大豆由来のアクリルバインダーを商業化し、ライフサイクル排出量の削減を実現していることを示しており、これはカリフォルニアなどの炭素排出上限が設けられた調達環境と整合している。供給側では、地域生産者や布地に特化した企業の生産能力と専門性が、レポートの文脈で言及されているアスレジャー、フットウェア、特殊布地といった非従来的用途への拡大を支えており、大手生産者とニッチな布地事業の双方が、最終用途、コンプライアンス体制、加工形態に応じて製品を調整している様子を示している。

最近の業界動向

- 2026年6月:Avery Dennisonが、緊急車両や公共事業用車両標示に使用される高視認性反射フィルムVisiFlex V-8000シリーズの製品データ資料を更新した。この更新は耐久性とアプリケーションガイダンスに関する製品ポジショニングを強化し、規制対象となる車両視認性用途におけるコンバーターおよび設置業者の採用を後押ししている。

- 2025年9月:ORAFOL Europe GmbHがREFLOMAX Co., Ltd.を買収し、ORALITE技術を拡大するとともにアジア太平洋地域における生産拠点を強化した。この取引により、世界のインフラ需要の大きな割合を占める地域におけるORAFOLの製造能力および顧客アクセスが拡大した。

- 2024年8月:ISOが高視認性衣料に関するEN ISO 20471:2024を発行し、クラス別衣料に使用される再帰反射性部材の性能および耐久性の基準を高めた。この改訂により、物流、建設、産業安全プログラムに供給する衣料メーカーの間で、より高性能なトリムやテープに対するコンプライアンス主導の需要が増加している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、光をその発生源に向けて反射させる再帰反射材から得られる収益を対象とし、業界や地域を問わず視認性および安全性用途に販売されているものを含む。

対象範囲の除外事項:再帰反射光学を使用しない一般的な反射塗料や装飾仕上げは除外し、また設置作業や関連しない道路建設サービスも除外する。

セグメンテーション概要

- 技術別

- セラミックビーズ

- ガラスビーズ

- マイクロプリズマティック

- 製品形態別

- フィルム、シート、テープ

- 塗料、コーティング、インク

- エンドユーザー産業別

- 自動車

- 産業

- 建設・インフラ

- 繊維

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア諸国連合加盟国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、再帰反射材の需要が実際の調達や利用の場面でどのように現れているかを把握することから始まり、その後それを供給および価格の指標に結び付ける。米国運輸省FHWAのMUTCD文書などの公的な道路安全基準やガイダンス、標識や標示の性能要件と採用パターンを説明する関連交通機関の刊行物を参照する。また、OSHAの資料などの高視認性衣料およびPPEに関する参考資料も使用し、技術的な境界の整合性を保つために査読済み学術誌を用いて材料および光学の基礎事項を相互確認している。

物語的な情報のみからモデルを構築することを避けるため、関連する場合には貿易・業界統計を取り入れており、例えば反射材原料および完成品の貿易フローに関するUN Comtrade、そして製品分類ロジックの検証に役立つ関税および税関スケジュールを使用している。企業の年次報告書、投資家向け説明資料、信頼性の高いプレスリリースを用いて、収益構造、工場拡張、価格施策を把握している。必要に応じて、企業財務情報やインテリジェンスに関する有料サブスクリプション、特許データベース、および公開情報源では見えないギャップを埋めるための出荷レベルの輸出入記録も参照する。記載されているデスクリサーチの情報源は例示に過ぎず、データ収集、検証、明確化のために他の多くの公開情報源および有料情報源も使用された。

一次インタビューおよび調査

一次調査は、総計を確定する前に、公的な指標を製品構成、平均販売価格、需要のタイミングに関する現実的な仮定に変換するために用いられる。フィルムおよびテープの供給業者、ビーズおよび光学専門業者、コンバーター、販売業者、そして道路インフラ、産業安全、自動車視認性、繊維・衣料チャネルの購買担当者と意見交換を行った。主要な地域全体で情報を確認し、規制、インフラ支出サイクル、調達慣行の違いが一貫した形で反映されるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:29% | 経営幹部(CXO):12% | アジア太平洋(APAC):42% |

| 中位層:55% | 機能/事業部門リーダー:41% | 欧州・中東・アフリカ(EMEA):33% |

| 小規模企業:16% | マネージャー:47% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、道路および職場の安全性の導入状況から需要プールを再構築するトップダウン方式から始まり、その後、構成比と価格の入力値を用いて再帰反射技術および製品形態にわたって価値を配分する。道路用途については、そのロジックは交通制御装置および標示の既設ベースと更新頻度に依存し、これは単位当たりの再帰反射含有量および典型的な調達サイクルに整合させている。並行して、供給業者の収益構造、チャネル確認、および平方メートル当たり価格またはロール当たり価格のサンプルに推定量を乗じた選択的なボトムアップ推定を実施しており、これは公に確認できる需要指標が不均一な場合に総計を調整するのに役立つ。

主要な入力要素には、ガラスビーズとマイクロプリズム光学間の技術構成の変化、製品形態別(フィルムおよびシート対塗料、コーティング、インク)の平均販売価格の変動、道路維持プログラムに関連するインフラ支出の方向性、物流および産業現場における高視認性衣料の普及率、そして仕様主導の需要を変化させ得る規制上の性能基準が含まれる。小規模な国やニッチな用途でデータの欠落が見つかった場合には、類似市場からの代替指標を用い、価格設定および流通構造に関するインタビューでのフィードバックを用いて正規化している。

予測にあたっては、基準、保守的、積極的といった各シナリオを同一の推進要因に対して検証できるシナリオ分析を適用し、その後、可能性の高い採用および更新パターンに関する専門家の合意に一致する最終トラックを導出する。変動の軌跡は、想定される道路安全支出、機械読み取り可能な道路網の更新の速度、そして固定的なインフレ上昇ではなく現実的な価格の進展に基づいている。最終予測は、政策変更や大規模プログラムが複数の情報源で支持されない限り、人為的な急変動を避けるために平滑化される。

データ検証と更新サイクル

算出結果は、総計が実際の市場指標に対して追跡可能な状態を維持できるように、いくつかの検証を通じて確認される。貿易動向、可視化された生産能力の追加、最終用途チャネルから報告された需要の強さなど、独立した指標に対してモデル値を比較し、その後、国別および用途別の差異を検討して説明可能かどうかを確認する。数値に問題があると思われる場合には、前提を見直し、必要に応じて回答者に再接触し、その問題が構成比、価格設定、あるいは範囲の解釈の違いによるものかを確認する。

承認前には、モデルおよび記述内容は、技術別シェア、製品形態別シェア、地域別成長パターン全体にわたる整合性チェックを含む多段階のアナリストレビューを経る。レポートは毎年更新され、規制変更、大規模な生産能力の変動、急激な価格変動といった重大な事象が発生した場合には中間更新が行われる。提供の直前には、クライアントが最新の見解を確実に受け取れるよう、最終確認が実施される。

Mordor Intelligenceの再帰反射材市場規模と他の公表推定値との比較

再帰反射材の公表市場規模が大きく異なって見えることがあるのは、各出版社が製品の境界を異なる方法で定義し、それぞれ独自の構成比および価格の前提を用いているためである。基準として使用される年も異なる場合があり、これは予測ロジックを適用する以前から数値に影響を与える。

主なギャップは通常、塗料、コーティング、インクがフィルム、シート、テープと共に計上されているかどうか、また真に再帰反射性ではない隣接する反射製品が同じ区分に混在しているかどうかから生じる。技術および製品形態別の構成比を追跡し、通貨換算および平均販売価格の前提を毎年更新することで、Mordor Intelligenceは、道路の更新サイクルや安全コンプライアンス購入といった再現性のある需要指標に結び付いた値を導き出している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.28 B (2026) | |

| 業界誌A | USD 3.60 B (2021) | より早い基準年と、道路安全に大きく偏った狭い需要の見方を採用しており、これは新興の産業用途・繊維用途への波及効果や、マイクロプリズム技術の新たな採用を過小評価する可能性がある。 |

| 地域コンサルティング企業B | USD 4.35 B (2022) | 対象範囲をフィルムおよびシートに限定している可能性があり、コーティングやインクを別カテゴリーとして扱っている可能性がある。また、より平坦な価格推移を適用しているため、量が増加しても価値の成長が抑えられている。 |

3つの数値間の差異は、主に基準年の整合性、および対象範囲が中核となる交通・標識用途を超えてどこまで拡大しているかによって説明できる。市場を技術タイプおよび製品形態にわたって一貫させ、その後採用および更新の傾向に対して検証することで、結果として得られる数値は、状況が変化した際に追跡し更新しやすいものとなる。

レポートで回答される主要な質問

2026年のレトロリフレクティブ材料市場の規模はどのくらいですか?

レトロリフレクティブ材料市場規模は2026年に52億8,000万米ドルと予測されており、CAGR 4.78%の軌道を維持しながら2031年までに66億7,000万米ドルに達する見込みです。

現在の需要をリードしている技術は何ですか?

マイクロプリズマティック光学系は世界収益の47.58%を占め、優れた輝度と機械可読性能を強みに最も急成長している技術であり続けています。

アジア太平洋が最も急成長している地域である理由は何ですか?

中国、インド、東南アジア諸国連合加盟国における大規模な交通プロジェクトと、より厳格な視認性規制が相まって、アジア太平洋地域では2031年にかけてCAGR 5.07%を牽引しています。

サプライヤーのマージンを最も制約する要因は何ですか?

原材料コストの変動が、ヘッジ戦略を持たないコンバーターのマージンを圧迫しています。

自動運転車は将来の需要にどのような影響を与えますか?

機械可読車線標示とLiDARキャリブレーションターゲットを規定する規格が、高性能マイクロプリズマティック材料に有利な新たなプレミアムニッチを創出しています。

最終更新日: