パターニング材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.36 十億米ドル |

| 市場規模 (2031) | 6.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパターニング材料市場分析

パターニング材料市場規模は、2025年の51億2,000万米ドルから2026年には53億6,000万米ドルに成長し、2026年から2031年にかけて4.61%のCAGRで2031年までに67億1,000万米ドルに達すると予測されています。3 nm未満のノードでは、プレミアム極端紫外線(EUV)および高開口数(ハイNA)フォトレジストが大きな価値を獲得しています。一方、従来の193 nmドライおよびイマージョンケミストリーは引き続き主流を占め、成熟ノード向けの大量生産の主力として機能しています。これらの成熟ノードは主に自動車、産業、モノのインターネット(IoT)などのセクターに対応しています。日本における補助金主導の拡張と中国における新規ファブの設立に支えられたアジア太平洋地域は、現在グローバルなウェーハスタートの相当部分を占めています。この優位性により、主流レジストおよびプレミアム反射防止コーティングへの安定した需要が確保されています。地政学的緊張がパターニング材料の市場環境を再形成しています。特に、日本の国家支援によるJSRの買収とその輸出規制は、海外バイヤーの依存懸念を高めています。また、自動車の電動化、バックサイドパワーデリバリーの採用、チップレットパッケージングの台頭といったトレンドは、レジスト膜厚要件を変化させるだけでなく、特殊配合品の収益見通しを広げています。この変化は、成熟ノードセグメントにおける単価下落の緩和に寄与しています。

主要レポートのポイント

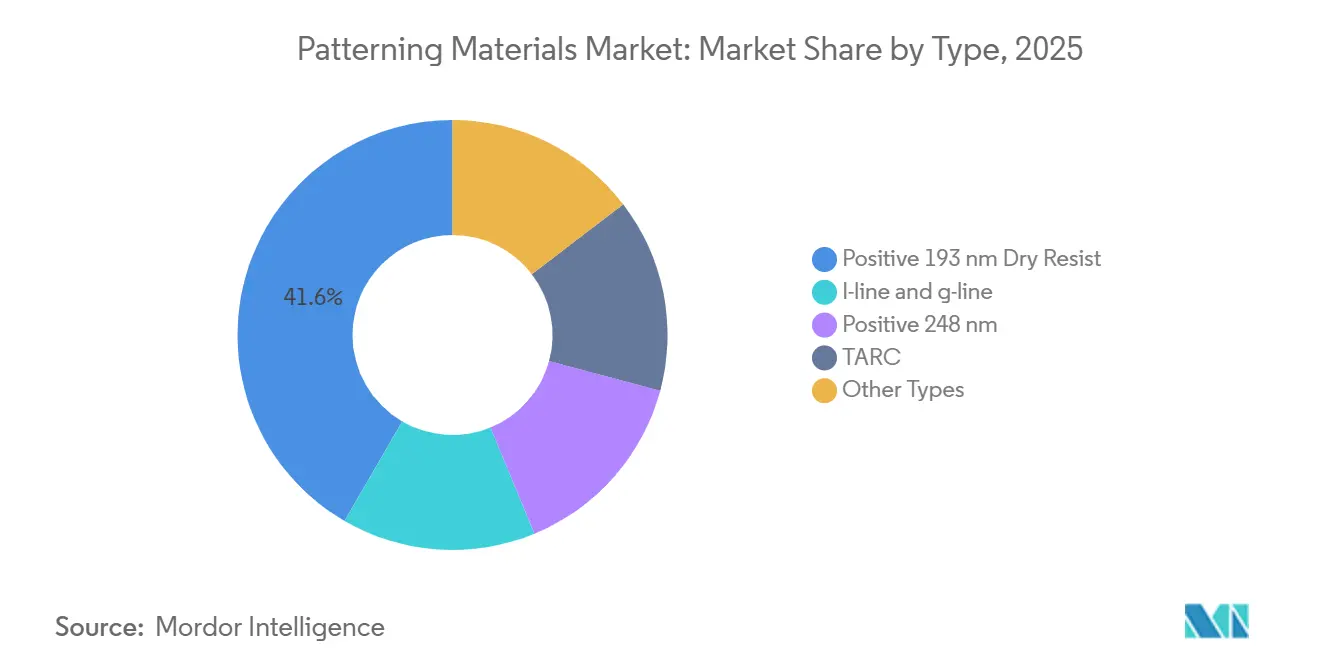

- タイプ別では、ポジティブ193 nmドライレジストが2025年のパターニング材料市場シェアの41.62%をリードしました。トップ反射防止コーティングは2031年までに6.54%のCAGRを記録すると予測されており、全ケミストリーの中で最も高い成長率となっています。

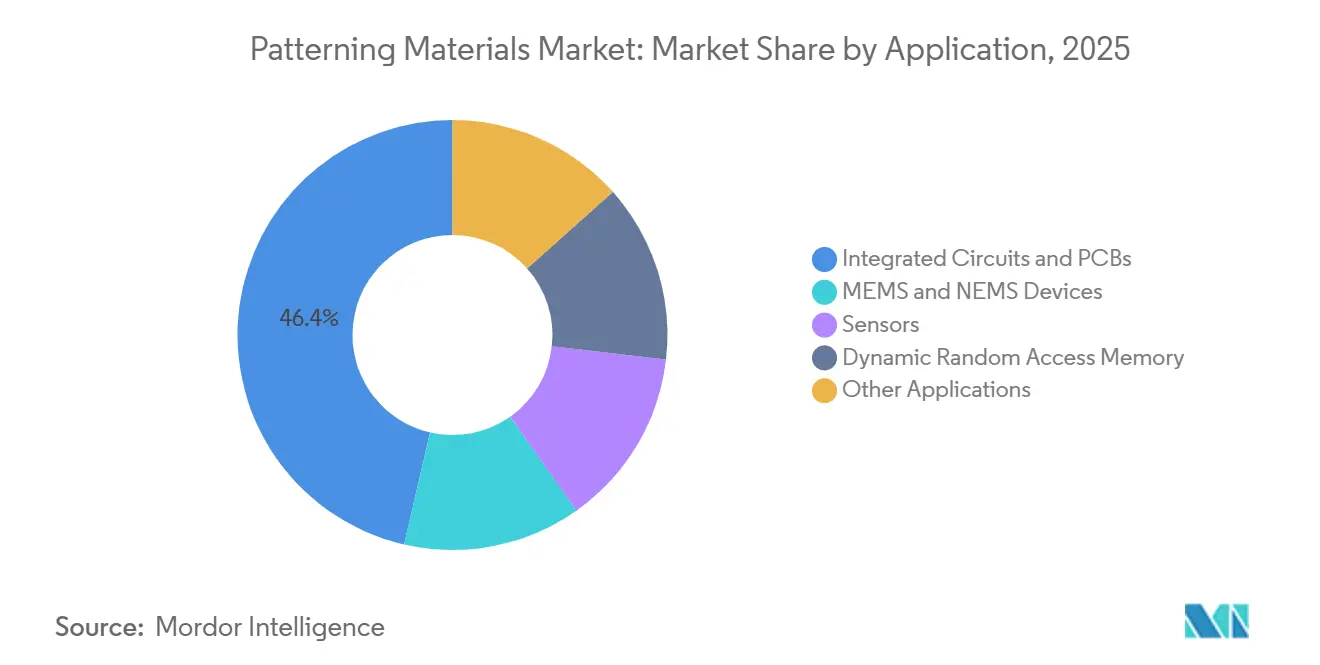

- 用途別では、集積回路およびPCBが2025年に46.37%の収益シェアを占め、センサーは2031年まで7.12%のCAGRで成長すると予測されています。

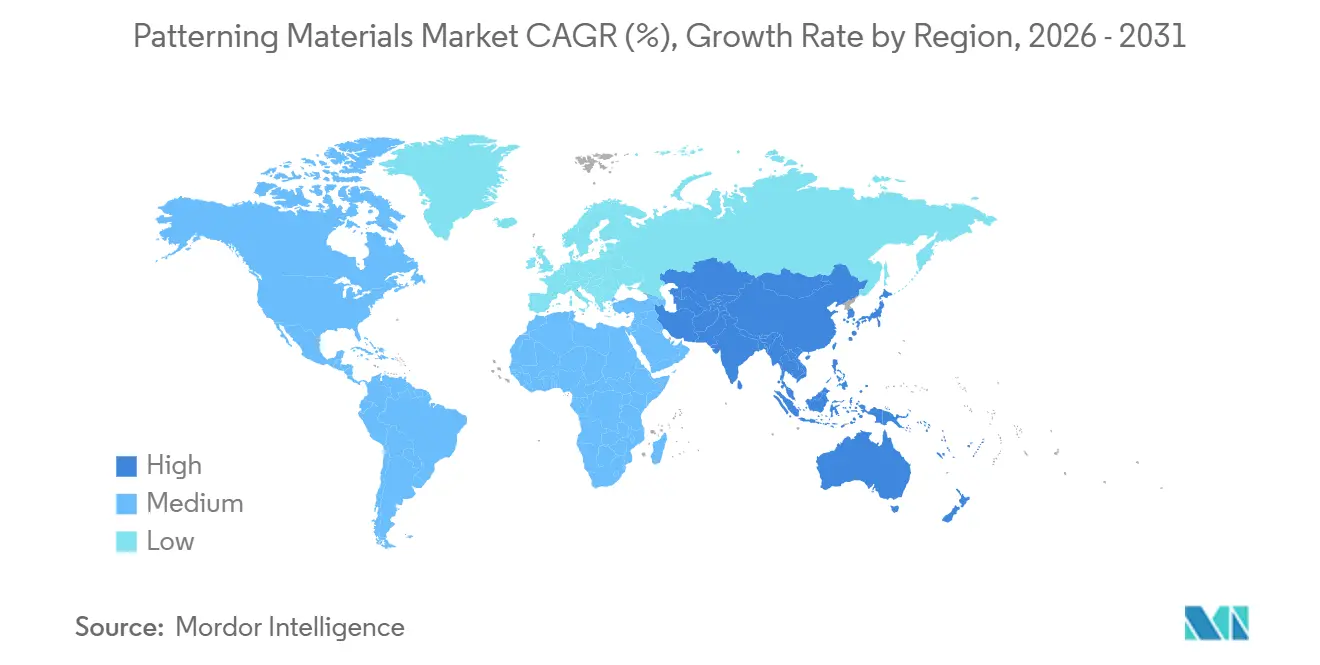

- 地域別では、アジア太平洋が2025年のパターニング材料市場規模の68.44%を占め、2026年から2031年にかけて6.83%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルパターニング材料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における半導体ファブの急速な拡大 | +1.80% | 中国、日本、韓国、台湾;ASEANへの波及 | 中期(2〜4年) |

| EUVおよびハイNAへの移行による先端レジスト需要の拡大 | +1.20% | 韓国、台湾、米国 | 長期(4年以上) |

| 自動車エレクトロニクス主導による特殊センサーの急増 | +0.90% | 中国、ドイツ、米国 | 中期(2〜4年) |

| バックサイドパワーデリバリーおよびGAAデバイスによるレジスト仕様の変化 | +0.60% | 台湾、韓国、米国 | 長期(4年以上) |

| オンショアリングインセンティブによる地域サプライプールの創出 | +0.50% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における半導体ファブの急速な拡大

2026年から2029年にかけて、中国、日本、韓国で現在建設中の数十の補助金支援ファブが、300 mmウェーハスタートの月間生産量を数百万枚規模で増加させる見込みです。この急増により、パターニング材料市場の中核を担う193 nmドライ、イマージョン、トップ反射防止コーティングへの構造的需要が高まります。TSMCは2026年に向けて多額の設備投資を計画しており、その相当部分が熊本キャンパスの3 nmラインへのアップグレードに充てられます。これらの先端ラインは、多層スタックにEUVと従来のレジストの両方を必要とします。戦略的な取り組みとして、日本の経済産業省は地域材料メーカーを強化するためのインセンティブを導入しました。この動きにより、高純度ポリマーおよび溶剤の安定した近距離供給が保証されます。一方、中国は輸出規制への対抗措置として28 nmおよび40 nmサイトを急速に整備しています。この戦略は、これらの規制の影響を軽減するだけでなく、EUVリソグラフィーが普及する中でもポジティブ193 nmケミストリーが最大限の能力で稼働することを確保します。この戦略の影響は、先端パッケージング再配線層に不可欠な厚膜レジストにも及びます。新たに設計されたすべてのロジックダイは最終的にマルチチップモジュールに統合され、より細かいRDLピッチが求められるため、これは極めて重要です。

EUVおよびハイNAへの移行による先端レジスト需要の拡大

2026年初頭、ASMLの初号機ハイNAスキャナーは印象的な稼働率を示し、相当数のウェーハを効率的に処理しました[1]ASML Holding NV、「ハイNA EUVシステム性能」、asml.com。このマイルストーンは、2 nm以下のノードにおける商業的実現可能性を示しています。焦点深度を半分に低減するハイNA光学系は、化学増幅レジストから金属酸化物およびその他の高吸収代替品への移行を必要とします。この移行は、30 nm未満の膜におけるパターン忠実度を維持するために不可欠です。ADEKAの鹿島ラインは2028年に稼働開始予定で、Samsung及びSK Hynixに前駆体を供給します。同時に、Imecは16 nmピッチ能力を実証し、量産への準備が整っていることを示しています。この技術は露光時間を短縮し、金属原子が炭素系ポリマーと比較して大幅に多くのEUVフォトンを吸収します。この改善により、露光時間が短縮されるだけでなく、炭素系ポリマーで一般的に見られる確率論的欠陥率も低減されます。ただし、キャパシティの制約から、ファウンドリーは複数年の供給契約を確保する動きを強めています。これらの契約は即時の単価を引き上げますが、不可欠なハイNAランプスケジュールを保護する上で重要な役割を果たします。

自動車エレクトロニクス主導による特殊センサーの急増

電気自動車には現在数千個のチップが搭載されており、従来の内燃機関モデルの3倍の数に達しています。これらのチップのほとんどは65 nmから28 nmのノードで動作し、確立されたレジストファミリーを活用しています。先進運転支援システム(ADAS)は高解像度LiDAR、77 GHzレーダー、イメージセンサーを必要とします。各コンポーネントがウェーハ数量を増加させ、高アスペクト比MEMS構造向けに設計された厚膜フォトレジストへの需要を高めています。インドのSemicon Indiaイニシアチブは、特殊アナログおよびセンサーチップの地域能力を強化しています。同時に、台湾および韓国のファウンドリーはシリコンフォトニクス向けの特殊ラインを立ち上げています。さらに、パターン化された厚膜は再配線層の形成に不可欠です。これらの層は、自動運転車においてセンサーダイをコンピュートチップレットにシームレスに接続しており、産業横断的な需要を示しています。この拡大により、パターニング材料の潜在市場は従来のコアロジックノードを超えて広がっています。

バックサイドパワーデリバリーおよびGAAデバイスによるレジスト膜厚仕様の変化

Intelの18A、TSMCの次世代A16、SamsungのSF2Zノードは、電源レールをウェーハの裏面に移動させるトレンドを牽引しています。このアーキテクチャの変化は、ボンディング後の薄化ウェーハに追加のリソグラフィーステップを必要とし、オーバーレイバーを5 nm未満に厳格化します。これらのバックサイドコンタクトは超薄型・高選択性レジストを必要とします。このようなレジストは、脆弱なシリコン上での清潔な現像を確保しながら、プラズマエッチングに耐える必要があります。同時に、ゲートオールアラウンドナノシートはラインウィドスラフネスバジェットを2 nm未満に押し下げています。Lam Researchは、これらの厳格な基準を満たす気相堆積ドライレジストのプロトタイプを発表しました。このプロトタイプは、パターンを歪める可能性のあるウェットプロセス段階を回避しながら、20 mJ/cm²未満のドーズでシングルプリントEUV能力を提供します。これらのイノベーションは、パターニング材料市場が最先端のサブ1 nmデバイストポロジーに向かう中で、金属有機レジストの収益源が拡大していることを示しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUVグレードフォトレジストの高コストと限られたキャパシティ | -0.80% | 韓国、台湾、米国 | 短期(2年以内) |

| 厳格な溶剤排出規制 | -0.50% | 欧州、北米;アジア太平洋への波及 | 中期(2〜4年) |

| 欠陥関連の手直しを引き起こすメトロロジーのボトルネック | -0.30% | グローバル;先端ファブで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUVグレードフォトレジストの高コストと限られたキャパシティ

EUVフォトレジストの価格は、193 nmイマージョン対応品の数倍に達します。さらに、EUVフォトレジストは業界プレイヤーの間では希少な特殊フッ化物フリーサプライチェーンを必要とします。商業規模の金属酸化物生産を公式に認めているのはADEKAとInpriaのみであり、ADEKAの最初の生産ラインが満量稼働に達するのは2029年と予測されています。現在、スキャナーの出荷数は限られており、各ハイNAツールの受注は少数の長期供給契約に大きく依存しています。このような状況から、ファウンドリーはレジスト割り当てを過剰予約しており、初期生産ランプ時のウェーハあたりコストを押し上げています。この価格圧力は、Samsungが2025年にコートあたりのレジスト吐出量を削減する決定を下したことで浮き彫りになり、パターニング材料市場における収益の変動性を示しています。

厳格な溶剤排出規制

欧州化学品庁(ECHA)は個別のPFAS化合物に対する規制を推進しています[2]欧州化学品庁、「PFAS規制提案V14」、echa.europa.eu。このような動きは、フルオロポリマーを多用するフォトレジストトップコートを脅かす可能性があり、早ければ2028年に禁止される恐れがあります。欧州議会による分析では、全面禁止により半導体セクターに多大な損失が生じる可能性があると警告しています。その結果、業界ロビイストは管理された使用に基づく適用除外を求めています。Fujifilmのフッ素フリーArFレジストやOjiのバイオマス系EUVポリマーは技術的な可能性を示していますが、スピンコーティングに通常必要な液体量のごく一部しか消費しません。この制約はサプライヤーの収益を制限し、設備投資の回収に要する時間を延長します。さらに、コンプライアンスの財務的負担が研究開発リソースを圧迫し、短期的なイノベーションを阻害します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:大量生産193 nmプラットフォームが収益の中核を維持

2025年、パターニング材料市場においてポジティブ193 nmドライレジストが41.62%のシェアで大きな貢献を示しました。このセグメントは、28 nmおよび40 nmラインを目指す中国の新規ファブに牽引され、安定した成長が見込まれます。また、トップ反射防止コーティングは2026年から2031年の予測期間中に6.54%の成長率が予測されています。この成長は主に、ハイNA光学系における反射ノッチングを低減するための多層スタックを必要とするEUVスキャナーの需要によるものです。Brewer ScienceのARCテクノロジーは日産化学とのパートナーシップを確立しています。ポジティブ248 nmレジストはレガシーロジックおよび厚膜MEMSを支えていますが、その成長は新しいケミストリーへの急増する需要に追い抜かれています。金属酸化物および気相堆積ドライレジストは先頭を走っているものの、大きな不確実性に直面しています。その将来は、スケーラブルな堆積技術と革新的な光酸発生剤に対する規制当局の承認にかかっています。

2026年から2031年にかけて、競争環境は激化する見通しです。スピンコーティングの既存プレイヤーは、ドライレジスト参入の脅威に対抗するため吐出量を削減しています。一方、プラズマ現像フィルムに対するLam ResearchとIBMの支持は、トリプルフォトン吸収やシングルプリント経済性などの優位性を約束し、パターニング材料市場を再形成しています。欧州が閾値を設定すれば、パーフルオロアルキルおよびポリフルオロアルキル物質を含まないレジストが248 nmおよびiラインマテリアルにも同様の変革をもたらす可能性があります。金属酸化物とフッ素フリーポリマーの両方に精通したサプライヤーは、2030年までに追加の収益源を獲得する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:センサーが加速、IC収益が優位を維持

2025年、集積回路およびPCBが収益の46.37%を占め、ロジックおよびメモリデバイスに牽引されました。これらのデバイスは平均販売価格を安定させ、ウェーハスタート成長の鈍化を相殺しました。ダイナミックランダムアクセスメモリ(DRAM)がEUVリソグラフィーを採用するにつれ、SamsungによるHBM4の導入は16層3Dスタックにおける超薄型ウェーハレジストの重要性を高めています。ICセグメントのパターニング材料市場は、2026年から2031年の予測期間中に安定した成長軌道にあります。しかし、センサーは7.12%のCAGRで他のすべての用途を上回る成長を示しています。この急増は、先進運転支援システムにおけるレーダー、LiDAR、高解像度イメージングの統合拡大に牽引されています。厚膜ケミストリーがMEMSミラーや圧力ダイアフラムに応用されるにつれ、ニッチサプライヤーは飽和したロジック市場を超えた新たな道を見出しています。

地理的多様化が進んでいます。インドはセンサーおよびアナログ出力向けの成熟ノードファブを推進し、ASEAN諸国は再配線層向けの組立工場を強化しています。化学増幅レジスト、特に2 µm未満のパターン化RDLライン向けの需要が顕著に増加しています。これらはチップレットアーキテクチャの拡大トレンドに沿って、ウェーハレベルファンアウト向けに調整されています。マルチアプリケーションモジュールの台頭により、すべてのカメラまたはレーダーボードがパッケージレベルで少なくとも2回のリソグラフィーパスを必要とするようになっています。この要件はICあたりの総レジスト量を増加させるだけでなく、パターニング材料市場内の多様化を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のグローバル消費の68.44%を占め、2031年まで6.83%のCAGRで成長すると予測されています。この成長は主に日本、中国、韓国の補助金プールに牽引され、ファウンドリーおよびマテリアルエコシステムを強化しています。この地域では、JSR、東京応化工業、信越化学工業が主流を占め、マーチャントフォトレジストの輸出をリードしています。これらの企業は輸出ライセンスを戦略的に活用し、数週間以内にグローバルなウェーハスタート計画に影響を与えることができます。中国の新規ファブは2027年までに成熟ノード生産量で台湾を上回る見込みですが、依然として日本からの高純度レジスト輸入に大きく依存しています。この依存性は、現在の地政学的情勢を踏まえると、中国の国内主要企業を混乱リスクにさらしています。

北米はCHIPS法に支えられ、活発な動きを見せています。オハイオ州のIntelのメガサイト、アリゾナ州のTSMCのキャンパス、テキサス州テイラーのSamsungのプロジェクトはいずれも2030年までに相当規模の月間ウェーハスタートに向けて準備を進めています。DuPontは積極的に拡大し、笹神工場でのレジストキャパシティを倍増させ、テキサス州に先進パイロットラインを開設しています。Lam Researchは米国のロジックメーカーにAetherドライレジストを導入し、注目を集めています。新しい光酸発生剤の承認バックログに直面しているものの、防衛資金の支援を受けた複数機関のタスクフォースが審査を加速させており、パターニング材料市場に対する地域のコミットメントを示しています。

欧州は3つのコア需要地域の中で最小ですが、立法活動の急増を目撃しています。ESMCのドレスデンファブはEUチップス法2.0の下で自動車用途向けのノードを地域生産しています。これにより、MerckとBASFは地域の高純度溶剤生産を増強しています。しかし、PFASをめぐる継続的な議論が長期的な見通しに影を落としています。厳格な閾値が設定されれば、すべてのレジストファミリーの完全な再配合が必要になる可能性があります。サプライヤーはPFAS規制がより緩やかな日本のクリーンルームに研究開発を先行的に移転しています。この動きは自社の利益を守る一方で、大陸内でウェーハスタートが拡大しているにもかかわらず、欧州から知的財産を流出させるという皮肉な結果をもたらしています。

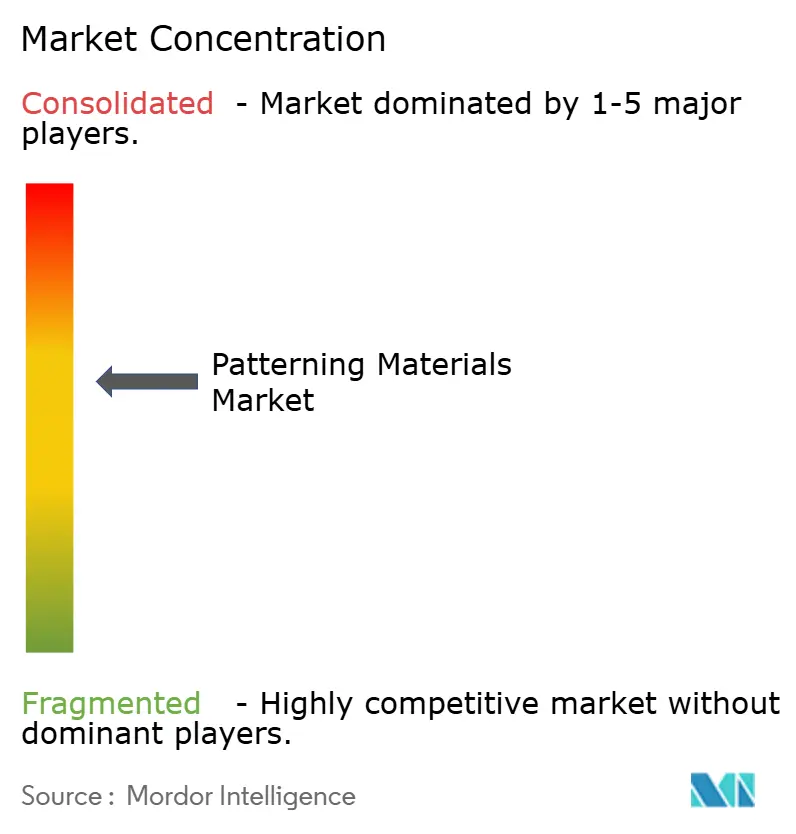

競争環境

パターニング材料市場は適度に集約されています。JSR、東京応化工業、信越化学工業の3つの日本の大手企業がマーチャントフォトレジスト市場を支配しています。同時に、樹脂および光酸発生剤の4つの上流ベンダーが特殊モノマー市場の相当なシェアを占めています。戦略的な動きとして、2025年の日本の国家支援によるJSRの買収は、国家管理を確保するだけでなく、選択的な輸出規制を可能にし、この戦術は2025年末に中国への出荷停止にすでに活用されています。韓国はSK HynixとDONGJIN SEMICHEM CO., LTDのEUVプログラムなどのイニシアチブを通じて、2030年までに輸入依存度の削減を野心的に目指しています。しかし、2 nmノードでの認定ハードルを考えると、完全な代替の達成は依然として課題です。

金属酸化物レジストとフッ素フリーポリマーの分野では混乱が予想されます。ADEKAの鹿島工場は2028年に初の大量生産金属酸化物ラインを稼働させる予定です。しかし、キャパシティが限られているため、少なくともその後3年間は希少性が続く見込みです。Lam Researchは気相堆積ドライレジストに賭け、プロセス統合型の代替品として位置づけています。エッチングツールと堆積チャンバーをターンキーモジュールにバンドルすることで、採用率次第では2031年までに先端ノードコーティングの相当な市場シェアを獲得することを目指しています。既存プレイヤーは戦略的提携を通じて多様化を図っています。TSMCは信越化学工業およびJSRとの共同研究開発に資源を投入し、2 nmレジストの先駆けを目指しています。同時に、東京応化工業は輸出緊張の中で地元顧客を満足させるため、韓国施設への投資を行っています。

規制環境が競争レースを激化させています。Fujifilmのフッ素フリーArFおよびナノインプリント製品は早期の環境認証を取得し、わずかな性能トレードオフはあるものの、ファブにコンプライアンス保証を提供しています。Ojiのバイオマスを使用したEUVレジストは、ラボ評価で感度向上を示していますが、包括的な確率論的変動性評価の通過という課題に直面しています。経済産業省は北海道でハイNA EUV向けのオープン開発ハブを主導しており、2029年の開設が予定されています。このイニシアチブは国家の専門知識を結集し、グローバルスタンダードを設定する可能性を持ち、パターニング材料分野における日本の重要な技術ゲートキーパーとしての地位をさらに強固にしています。

パターニング材料産業リーダー

DuPont

Fujifilm Holdings Corporation

JSR Corporation

Shin-Etsu Chemical Co., Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Lam ResearchとIBM Researchは、ハイNA EUVプロセスフローにAether気相堆積ドライレジストを統合し、サブ1 nmノードを目指すため、アルバニーナノテクコンプレックスにて5年間の共同研究を開始しました。

- 2026年3月:特殊半導体材料の主要プロバイダーの一つであるJK Materials Co.が新製造施設の建設を完了しました。この工場は半導体パターニング材料の包括的なラインナップを生産する予定です。

グローバルパターニング材料市場レポートの範囲

パターニングは、電子デバイスの製造プロセスにおいてウェーハ上に集積回路を形成するために不可欠なフォトリソグラフィー技術です。パターニング材料とは、特定の波長の光に露光することでパターン化されるポリマーフィルム(フォトレジストとも呼ばれる)を指します。これらの材料は主にプリント基板の製造に使用されます。

パターニング材料市場は、タイプ、用途、地域によってセグメント化されています。タイプ別では、Iラインおよびgライン、ポジティブ248 nm、ポジティブ193 nmドライレジスト、TARC、その他のタイプにセグメント化されています。用途別では、集積回路およびPCB、MEMSおよびNEMSデバイス、センサー、ダイナミックランダムアクセスメモリ、その他の用途にセグメント化されています。レポートはまた、主要地域の11カ国におけるパターニング材料の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| Iラインおよびgライン |

| ポジティブ248 nm |

| ポジティブ193 nmドライレジスト |

| TARC |

| その他のタイプ |

| 集積回路およびPCB |

| MEMSおよびNEMSデバイス |

| センサー |

| ダイナミックランダムアクセスメモリ |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| その他の地域 |

| タイプ別 | Iラインおよびgライン | |

| ポジティブ248 nm | ||

| ポジティブ193 nmドライレジスト | ||

| TARC | ||

| その他のタイプ | ||

| 用途別 | 集積回路およびPCB | |

| MEMSおよびNEMSデバイス | ||

| センサー | ||

| ダイナミックランダムアクセスメモリ | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2031年のパターニング材料市場の予測値はいくらですか?

パターニング材料市場規模は2026年に53億6,000万米ドルであり、4.61%のCAGRで2031年までに67億1,000万米ドルに達すると予測されています。

現在最大のシェアを持つレジストケミストリーはどれですか?

ポジティブ193 nmドライレジストが2025年のグローバル収益の41.62%を占めました。

2031年まで最も速く成長する用途セグメントはどれですか?

センサーは7.12%のCAGRを記録すると予測されており、他のすべての最終用途を上回ります。

次世代リソグラフィーにおいて金属酸化物レジストが重要な理由は何ですか?

炭素系ポリマーと比較して3〜5倍多くのEUVフォトンを吸収し、2 nm未満のノードでシングルプリントパターニングを可能にします。

PFAS規制はサプライヤーにどのような影響を与えますか?

より厳格な規制はフッ素フリーレジストへの急速な移行を強制し、サプライヤーは製品ラインを刷新するか市場アクセスを失うリスクに直面します。

最終更新日: