列車制御・管理システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

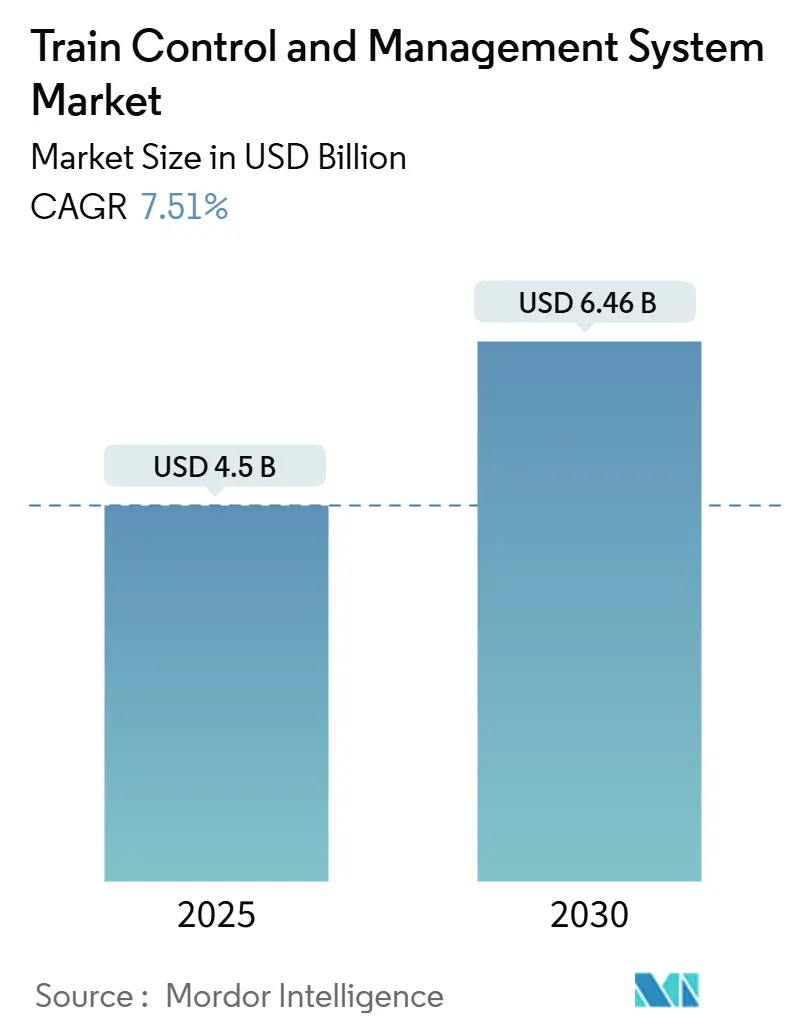

| 市場規模 (2025) | 4.5 十億米ドル |

| 市場規模 (2030) | 6.46 十億米ドル |

| 成長率 (2025 - 2030) | 7.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる列車制御・管理システム市場分析

列車制御・管理システムの市場規模は2025年に45億米ドルに達し、2030年までに64.6億米ドルへと拡大する見込みで、2025年から2030年にかけて7.51%のCAGRを記録すると予測されています。急速な都市化、安全性に関する規制の強化、および自律型鉄道運行への移行が、通信ベース列車制御(CBTC)と人工知能を融合したデジタルプラットフォームへの需要を加速させています。人口密集地域の路線を運営する事業者は、潜在的な輸送能力を引き出すために移動閉塞自動化を導入しており、欧州における厳格な相互運用性規則と北米におけるPTCコンプライアンスがアップグレードサイクルを持続させています。ハードウェアからデータ分析に至るフルスタックのデジタルポートフォリオを持つサプライヤーは、鉄道機関がベンダーエコシステムを合理化する中で競争上の優位性を獲得しています。

主要レポートのポイント

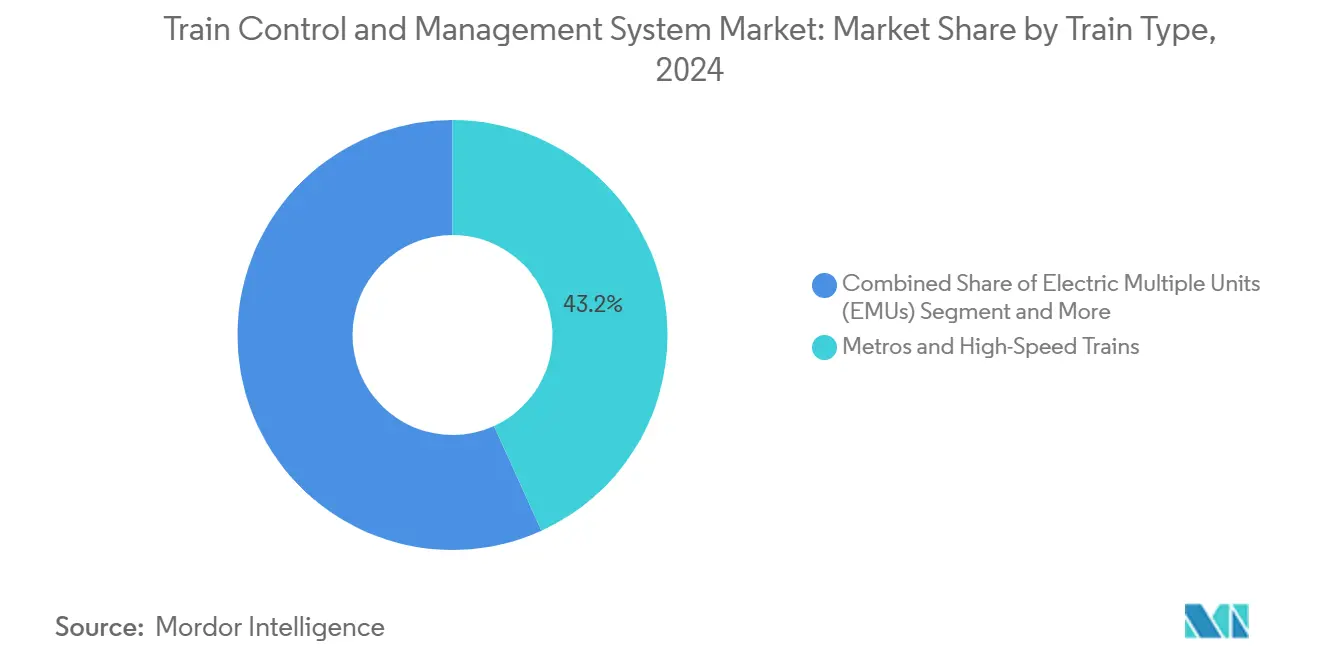

- 列車タイプ別では、地下鉄・高速列車が2024年の列車制御・管理システム市場シェアの43.15%を占めてトップとなり、電車(EMU)は2030年にかけて8.56%のCAGRで拡大すると予測されています。

- コンポーネント別では、車両制御ユニットが2024年の列車制御・管理システム市場シェアの39.04%を占め、モバイル通信ゲートウェイは2030年にかけて9.08%のCAGRで拡大しています。

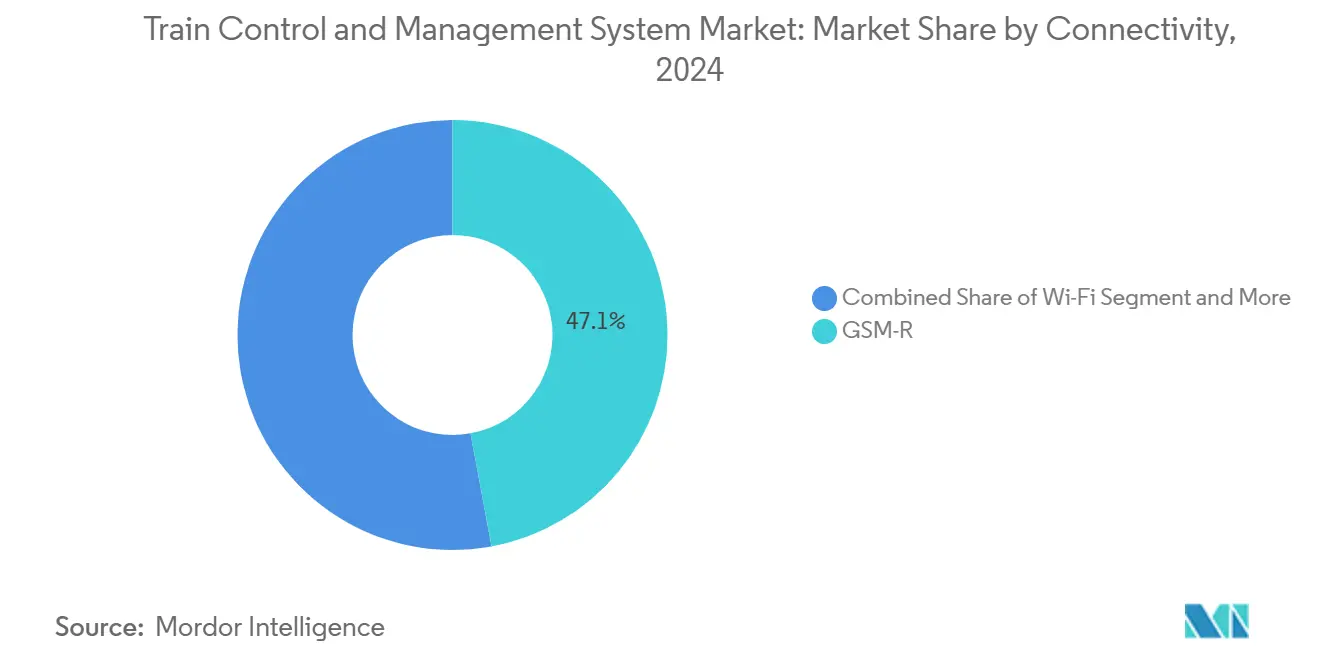

- 接続性別では、GSM-Rが2024年の列車制御・管理システム市場シェアの47.12%を占め、Wi-Fiソリューションは2025年から2030年にかけて9.45%のCAGRで成長すると予測されています。

- 制御ソリューション別では、通信ベース列車制御(CBTC)が2024年の列車制御・管理システム市場シェアの53.41%を占め、統合列車制御プラットフォームは2030年にかけて10.04%のCAGRで成長する見込みです。

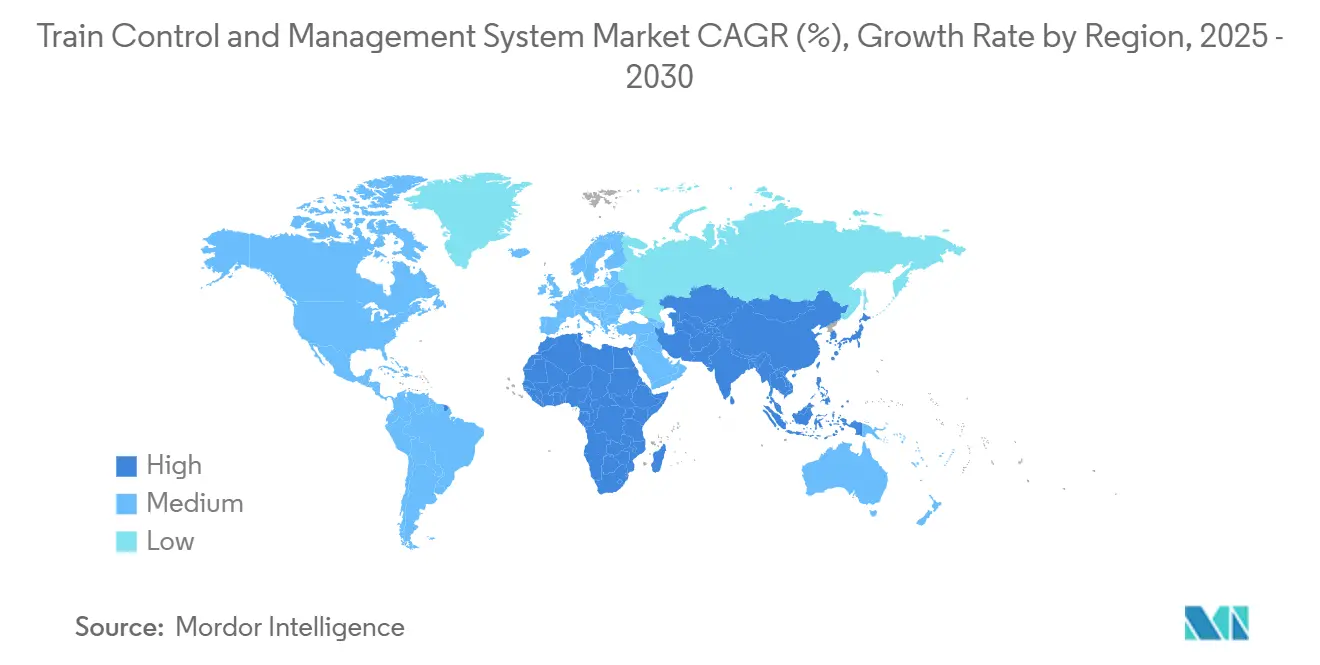

- 地域別では、アジア太平洋地域が2024年の列車制御・管理システム市場シェアの39.66%を占めてトップとなり、2030年にかけて8.13%のCAGRが見込まれています。

グローバル列車制御・管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市鉄道の拡大 | +1.8% | APACが中心、中東・アフリカへの波及 | 中期(2〜4年) |

| デジタル信号へのアップグレードサイクル | +1.5% | グローバル、欧州とAPACで早期に進展 | 中期(2〜4年) |

| 強制的な安全規制(EU TSI) | +1.2% | 欧州、他地域での採用 | 長期(4年以上) |

| 移動閉塞ETCS レベル3の採用 | +1.1% | 欧州が中心、APACへ拡大 | 長期(4年以上) |

| エネルギー効率の高い鉄道への需要増加 | +0.9% | グローバル | 長期(4年以上) |

| デジタルツインベースの予知保全 | +0.8% | 北米とEU、グローバル展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済国における急速な都市鉄道の拡大

中国、インド、東南アジアのメガシティは、中国だけで年間1,000キロメートルを超える新路線を建設するなど、前例のない規模の地下鉄路線を開通させています。これらのグリーンフィールドプロジェクトは、成熟したネットワークに典型的な高コストの改修を排除し、最初からCBTCと自律運行を仕様に組み込んでいます。各国政府は鉄道を雇用創出のための手段と位置づけており、10億米ドルの投資ごとに約30,000の雇用を支援しながら、バス関連の排出量を削減しています。都市クラスター全体で標準化されたシステムアーキテクチャにより、サプライヤーはリファレンスデザインを拡張でき、展開スケジュールを加速させ、単位コストを低減しています。事業者はまた、ライフサイクルコストを削減する統合エネルギー管理および予知保全モジュールを活用しています。その結果、高度な制御プラットフォームは、任意追加のオプションではなく、地域インフラの設計図に組み込まれるようになっています。

アナログからデジタル信号(ETCS、CBTC)へのアップグレードサイクル

デジタル信号は、線路の拡幅なしに路線容量を20〜40%向上させることができ、飽和状態にある欧州路線のデフォルト戦略となっています。ドイツ鉄道は2030年までの全国的なETCS展開を目標とし、SNCFの指令センター近代化はTGVと在来線の両方をカバーしています[1]「指令センター近代化プログラム」、SNCF Group、sncf.com。地下鉄における並行したCBTC展開により、列車間隔が90秒未満に短縮され、運賃収入の増加と車両稼働率の向上につながっています。移行期間中、事業者はアナログとデジタルシステムを並行稼働させる必要があり、インターフェースハードウェアと統合サービスの有望な交換市場が生まれています。この転換はまた、動的な時刻表最適化からリアルタイムの座席占有率分析に至るデータ収益化の機会も開きます。

強制的な安全規制(例:EU相互運用性技術仕様)

欧州のTSIフレームワークは、旅客・貨物事業者にETCSレベル2および3の実装を義務付けており、欧州路線に接続する非EU回廊にも波及効果をもたらしています[2]「デジタル鉄道ソリューションファクトシート」、Siemens AG、siemens.com。コンプライアンスの期限が調達を加速させる一方、NIS2指令に沿ったサイバーセキュリティ条項は、セキュアなプロトコルと侵入検知への需要を高めています。CEマーキングのワークフローと社内認証ラボを確立したサプライヤーは、承認サイクルを短縮し、より競争力のある価格設定が可能となっています。欧州以外でも、南米や中東のプロジェクトが相互運用性のベンチマークに紐づいた多国間資金調達を確保するためにTSI準拠のサブシステムを採用しています。これらの規制は、欧州技術の輸出促進剤として機能しています。

移動閉塞ETCSレベル3の採用による路線容量の向上

移動閉塞ロジックは固定閉塞の制約を取り除き、リアルタイムの速度と制動曲線に基づいて列車を動的に間隔制御します。スイスとデンマークでの初期パイロットでは、混雑した幹線において大幅なスループット向上が記録されています。ERTMS仕様の成熟に伴い、サプライヤーは標準製品ロードマップにレベル3モジュールを組み込み、追加コストを削減しています。欧州とアジアの貨物輸送事業者は、高価な待避線の延伸なしに軸重生産性を向上させるためにこの技術に注目しており、地下鉄や高速サービスを超えた需要層を拡大しています。

制約要因の影響分析*

| 制約要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄道における高い設備投資と長い投資回収期間 | -1.3% | グローバル | 短期(2年以下) |

| 複雑なマルチベンダー相互運用性の課題 | -0.9% | グローバル、欧州で深刻 | 中期(2〜4年) |

| サイバーセキュリティコンプライアンスコストの増大 | -0.7% | 北米とEU、グローバルに拡大 | 中期(2〜4年) |

| GSM-R廃止に向けた5Gスペクトルの不確実性 | -0.6% | 欧州が中心、グローバルへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄道事業者における高い設備投資と長い投資回収期間

CBTCの完全導入は、貨物路線において路線キロメートルあたり多大なコストを要する場合があり、容量を段階的に収益化する事業者にとっては投資回収期間が10年に及ぶこともあります[3]「インフラ投資ファイナンストレンド2025」、ラテンアメリカ・カリブ経済委員会、cepal.org。都市機関は、目に見える土木工事をバックオフィスの電子機器より優先するよう政治的圧力を受けており、制御システムの更新サイクルが遅延しています。リースおよびパフォーマンスベースの契約はリスクの一部をベンダーに移転しますが、多くの場合、ライフサイクル全体のコストが増加します。財務省や多国間融資機関は、エネルギー効率や安全性向上の指標を低金利融資の条件として課すことが増えており、年間予算に合わせた段階的な調達へと機関を誘導しています。

複雑なマルチベンダー相互運用性の課題

断片化したサプライチェーンは、単一ベンダープロジェクトと比較して実装期間を2倍にし、コストを膨らませる可能性があります。複数の事業者が利用する欧州の回廊では、この問題が特に顕著です。インフラ管理者、車両所有者、技術プロバイダーは、データモデル、フェイルセーフロジック、サイバーセキュリティポリシーをカバーするインターフェースを調和させなければなりません。レガシー機器は、アナログとIPネットワークを橋渡しする専用ゲートウェイを必要とし、複雑さを増しています。互換性の失敗に起因するサービス中断は、マルチソース入札による当初の節約をはるかに上回るペナルティを引き起こし、実績ある統合調整能力を持つインテグレーターを事前認定する動機となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

列車タイプ別:EMUが電化の勢いを支える

地下鉄・高速列車は2024年の列車制御・管理システム市場シェアの43.15%を依然として占めていますが、EMUが都市間路線に浸透するにつれてそのシェアはわずかに低下すると予想されます。電車(EMU)の列車制御・管理システム市場規模は急速に拡大しており、このセグメントは2030年にかけて8.56%のCAGRを記録すると予測されています。EMUは運営コストが低く、よりクリーンな推進力を持つため、新たに電化された路線における郊外・地域サービスのデフォルトオプションとなっています。気候変動緩和を目的として鉄道を導入する新興経済国は、ディーゼル段階を飛ばして直接電気車両に移行しています。

EMUに統合された高度な制御モジュールは、回生制動の協調制御と負荷分散を可能にし、従来のシステムと比較して牽引エネルギーを15〜25%削減します。無人運転地下鉄の構成は、車両制御ユニット内のセンサーフュージョンとフェイルセーフロジックへの需要をさらに高め、ソフトウェア中心のポートフォリオを持つサプライヤーに機会をもたらしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:モバイルゲートウェイが接続性の進化を加速

車両制御ユニットは2024年の列車制御・管理システム市場シェアの最大39.04%を占め、安全性が重要なタスクにおける中心的な役割を反映しています。それにもかかわらず、モバイル通信ゲートウェイは5G対応FRMCSの展開の波に乗り、2030年にかけて9.08%のCAGRが予測されています。事業者はゲートウェイを予知保全、旅客向けWi-Fi、リアルタイム診断の重要な実現手段と見なしており、接続性をオーバーヘッドではなく価値創出源へと転換しています。

モジュール式ゲートウェイアーキテクチャはホットスワップ可能な無線カードを可能にし、車両がハードウェア全体を交換することなくGSM-Rから5Gへ移行できるようにします。ヒューマンマシンインターフェースの並行した進歩により、タッチスクリーンと拡張現実オーバーレイが導入され、運転士のワークフローと保守点検が効率化されます。サイバーセキュリティの義務が強化される中、セキュアな無線ソフトウェアアップデートを提供できるサプライヤーが差別化を図っています。

接続性別:Wi-Fiが5Gのギャップを埋める

GSM-Rは2024年の列車制御・管理システム市場シェアの47.12%を維持していますが、この技術の廃止が二重投資パターンを引き起こしています。機関は非ミッションクリティカルなサービス(発券、CCTVバックホール、旅客インターネット)をWi-Fiに移行しており、Wi-Fiは2030年にかけて9.45%のCAGRで成長しています。この段階的なアプローチにより、5Gスペクトルが確定するまで安全性が重要なアプリケーションへの影響を回避しています。

TETRAは、堅牢な音声とナローバンドデータで十分な産業・鉱山鉄道において引き続き使用されています。欧州のFRMCS試験は北米とアジアが注目するベンチマークを設定していますが、スペクトルポリシーの違いにより地域ごとの実装バリアントが生じる可能性があります。無線技術を抽象化する統合レイヤーはアプリケーションソフトウェアを基盤の変更から保護し、将来の移行を容易にします。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

列車制御ソリューション別:統合プラットフォームが台頭

通信ベース列車制御(CBTC)は2024年の列車制御・管理システム市場シェアの53.41%という支配的な地位を維持しており、アジア太平洋のメガシティにおける広範な地下鉄展開によって確固たるものとなっています。しかし、プラットフォーム統合への事業者の意欲が、統合列車制御システムを2030年にかけて10.04%のCAGRへと押し上げています。統合プラットフォームはCBTC、ETCS、エネルギー分析、診断を一つのソフトウェアスイートに統合し、ベンダーインターフェースを削減して認証監査を簡素化します。

北米のポジティブ列車制御はエネルギー最適化と車両全体のデータ統合に焦点を当てた強化フェーズに移行しています。クラウドリンクとリモートメンテナンスによって生じるライフサイクルの脆弱性を機関が評価する中、設計段階からサイバーセキュリティを組み込んだベンダーが入札を獲得しています。

地域分析

アジア太平洋地域は2024年の列車制御・管理システム市場シェアの39.66%を占め、中国の数十億米ドル規模の地下鉄パイプラインとインドの複数都市にわたる地下鉄システム拡張計画を背景に、2030年にかけて8.13%のCAGRが予測されています。地域当局は鉄道拡張を経済発展と排出量目標に結びつけており、ベンダーが地域製造拠点を拡大するための予測可能な調達スケジュールを保証しています。中国語とヒンディー語のローカライゼーションと強力なアフターセールスネットワークを持つサプライヤーが競争上の優位性を持っています。

欧州はETCSの義務的採用によって前進しており、レガシー信号が段階的に廃止されるにつれて安定した交換需要が生まれています。各国の線路所有者はEUインフラ予算と資金調達を調整し、国境を越えてリスクを分散する共同調達を支援しています。高い人件費が自動化を促進し、無人運転技術と集中型交通管理のベンダーに恩恵をもたらしています。

北米は、設置済みのPTCバックボーンがデータ駆動型貨物最適化の足がかりとなる義務後の状況に入っています。機関はエネルギー節約と悪天候への耐性強化に予算を振り向けています。ラテンアメリカはサンパウロのETCSレベル2展開に代表される散発的な成長を示していますが、マクロ経済の不安定さが当面の見通しを抑制しています。中東のメガプロジェクト、アラブ首長国連邦のエティハド鉄道とサウジアラビアの計画中の高速リンクは、入札者が現地調達条項とセキュリティ要件を乗り越えることができれば、長期的な機会を提供しています。

競合状況

列車制御・管理システム市場は中程度の集中度を示しており、Siemens、Alstom、Hitachi Railがグローバルな事業展開とフルラインのポートフォリオを活用してターンキー契約を獲得しています。これらの統合的なオファリングはハードウェア、ソフトウェア、ライフサイクルサービスを包含し、単一窓口での責任を求める事業者の要望に応えています。

中堅企業はサイバーセキュリティ、デジタルツイン、エッジ分析に特化し、OEMとアライアンスを形成してニッチなギャップを埋めています。最近の提携では、車両メーカーとクラウドプロバイダーが組み合わさり、運用技術とIT専門知識を融合させています。スタートアップはレガシーシステムに接続するSaaSベースのエネルギー管理モジュールに注力し、初期設備投資を超えた継続的な収益を生み出しています。

戦略的な動きとしては、Alstomによるポートフォリオ強化のためのサイバーセキュリティ専門企業の買収や、SiemensによるFRMCS対応を加速するための5Gチップセットベンダーとのパートナーシップが挙げられます。Hitachi Railはデジタルツインラボに投資し、検証サイクルを短縮して物理的なプロトタイピングコストを削減しています。購買者はますます、単なる技術的コンプライアンスよりも、エネルギー削減率や定時性向上などの測定可能な成果を重視するようになっており、RFPの評価基準を再形成しています。

列車制御・管理システム産業のリーダー企業

Siemens Mobility GmbH

Alstom SA

Hitachi Rail STS

Thales Group

Wabtec Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Alstomはラテンアメリカ初のETCSレベル2をメトロ8号線・9号線に導入するため、ViaMobilidadeおよびサンパウロ州政府と合意しました。

- 2025年2月:サンフランシスコ市交通局は列車制御アップグレードプロジェクトを推進し、71マイルのムニメトロネットワークにHitachi RailのCBTCソリューションを選定しました。

- 2024年12月:StadlerはMARTAとの5億米ドルの契約を獲得し、アトランタの重軌道システム全体にNOVA Pro CBTCを展開します。

- 2024年4月:BEMLとBharat Electronicsは、インド鉄道向けの国産i-TCMSプラットフォームを共同開発するためのMOUを締結しました。

グローバル列車制御・管理システム市場レポートの調査範囲

| 地下鉄・高速列車 |

| 電車(EMU) |

| ディーゼル動車(DMU) |

| 車両制御ユニット(VCU) |

| モバイル通信ゲートウェイ |

| ヒューマンマシンインターフェース(HMI) |

| その他 |

| GSM-R |

| Wi-Fi |

| TETRA |

| その他 |

| 通信ベース列車制御(CBTC) |

| 統合列車制御 |

| ポジティブ列車制御(PTC) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 列車タイプ別 | 地下鉄・高速列車 | |

| 電車(EMU) | ||

| ディーゼル動車(DMU) | ||

| コンポーネント別 | 車両制御ユニット(VCU) | |

| モバイル通信ゲートウェイ | ||

| ヒューマンマシンインターフェース(HMI) | ||

| その他 | ||

| 接続性別 | GSM-R | |

| Wi-Fi | ||

| TETRA | ||

| その他 | ||

| 列車制御ソリューション別 | 通信ベース列車制御(CBTC) | |

| 統合列車制御 | ||

| ポジティブ列車制御(PTC) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の列車制御・管理システム市場の規模はどのくらいですか?

列車制御・管理システムの市場規模は2025年に約45億米ドルと評価されており、2030年までに64.6億米ドルへと推移する見込みです。

2030年にかけて最も高い成長を示す列車タイプはどれですか?

電車(EMU)は、グローバルな電化推進により最高の8.56%のCAGRを記録すると予測されています。

高度な列車制御ソリューションへの需要をリードする地域はどこですか?

アジア太平洋地域が最大の39.66%のシェアを占め、大規模な地下鉄拡張を背景に8.13%のCAGRを記録しています。

最も迅速な投資を集めるコンポーネントはどれですか?

モバイル通信ゲートウェイは、接続性が予知保全と旅客サービスの要となる中、9.08%のCAGRで成長しています。

最終更新日: