鉄道軌道市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 35.23 十億米ドル |

| 市場規模 (2031) | 41.06 十億米ドル |

| 成長率 (2026 - 2031) | 3.11% CAGR |

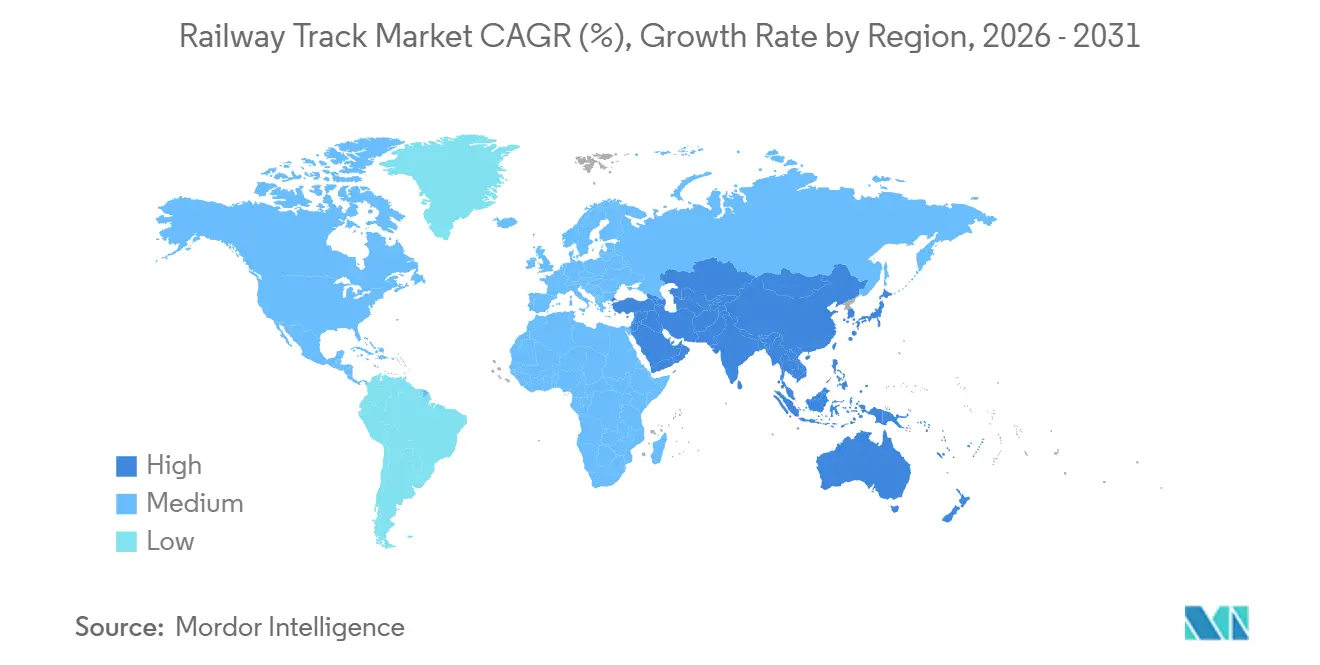

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄道軌道市場分析

鉄道軌道市場規模は、2025年の341億7,000万米ドル、2026年の352億3,000万米ドルから、2031年には410億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率3.11%を記録する。アジア太平洋地域の政府は、新たな高速旅客路線および重量貨物輸送回廊への資本投資を前倒しで進めている一方、鉄鋼価格の変動と長期にわたる環境審査が欧州および北米における更新サイクルを遅らせている。レール、締結システム、デジタルモニタリングをターンキーパッケージとして提供するサプライヤーは、官民パートナーシップ(PPP)が調達の視野を広げる中で市場シェアを獲得している。同時に、クリップ形状の特許を取得したり、締結具にセンサーを組み込んだりするコンポーネントメーカーは、汎用レール製造業者よりも高い利益率を確保している。さらに、気候変動に強い軌道規格と溶接技術者の不足が、バラストレス・スラブ設計、モジュール式プレアセンブルパネル、AIを活用した予知保全プラットフォームへの需要を加速させている。

主要レポートのポイント

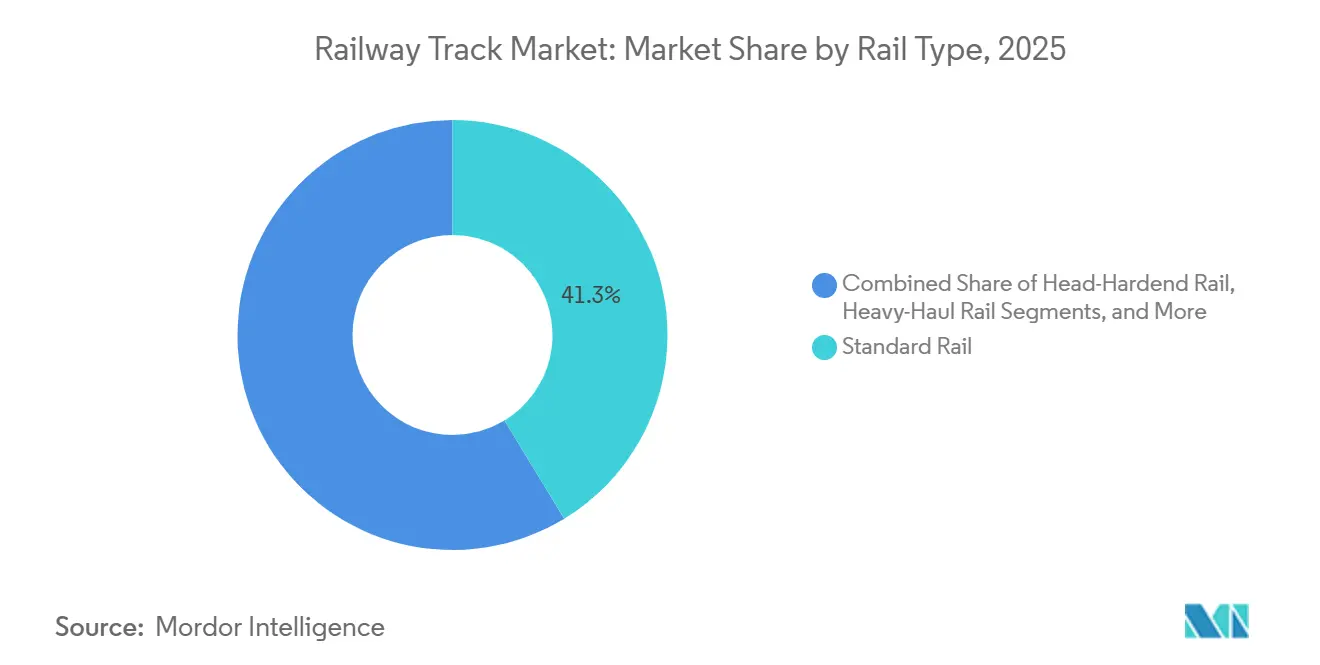

- レールタイプ別では、標準レールが2025年の鉄道軌道市場において41.27%の収益シェアをリードし、頭部硬化レールは2031年にかけて年平均成長率3.13%で拡大している。

- コンポーネント別では、レールが2025年の鉄道軌道市場規模の55.27%を占め、締結システムは2031年にかけて年平均成長率3.31%で拡大している。

- 用途別では、貨物が2025年に38.71%を占め、高速回廊は2031年にかけて年平均成長率3.15%を記録すると予測されている。

- レール重量クラス別では、50〜60kg/mセグメントが2025年の収益の36.17%をリードし、鉄道軌道市場において60kg/m超のセグメントは2031年にかけて年平均成長率3.17%で拡大すると予測されている。

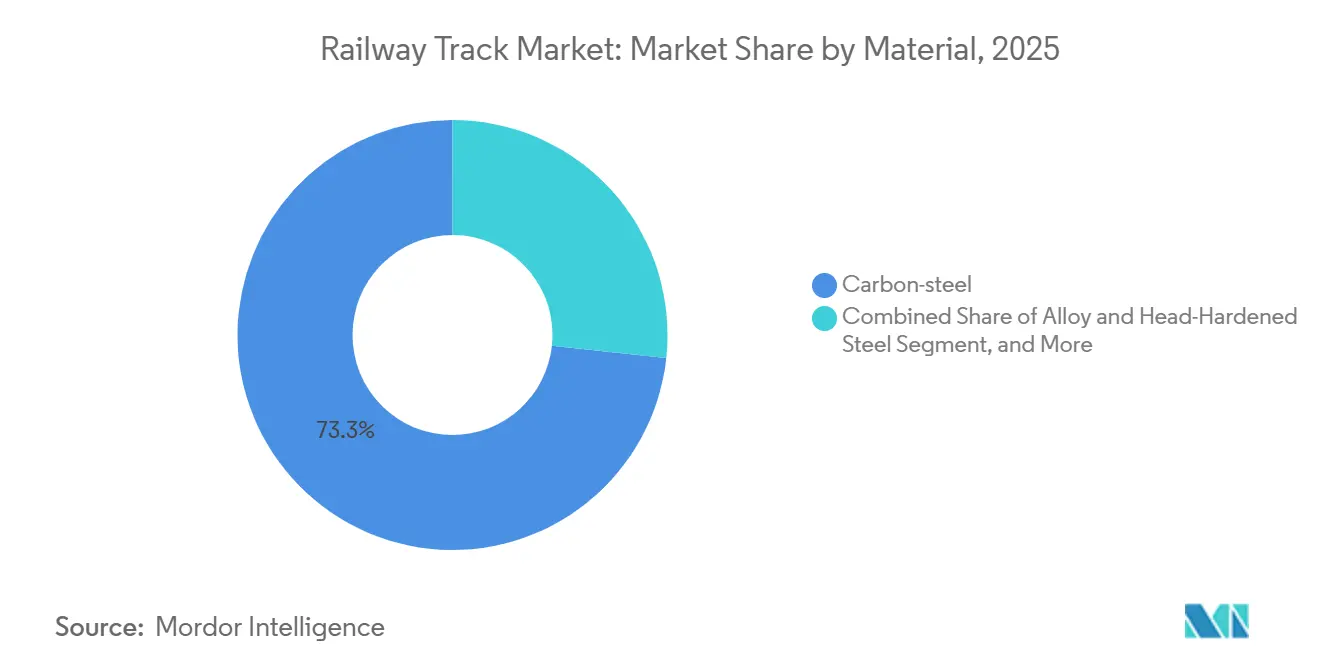

- 材料別では、炭素鋼が2025年に73.27%のシェアを維持し、複合材またはハイブリッドポリマー部品は年平均成長率3.33%で成長している。

- 設置タイプ別では、バラスト軌道が2025年に61.28%のシェアを保持し、鉄道軌道市場においてバラストレス・スラブソリューションは年平均成長率3.23%で拡大すると予測されている。

- 軌間別では、標準軌(1,435mm)が2025年に51.28%のシェアを獲得し、広軌は2026〜2031年にかけて年平均成長率3.26%で最も速い成長を記録すると予測されている。

- 地域別では、アジア太平洋が2025年の鉄道軌道市場シェアの34.18%を占め、年平均成長率3.22%で2031年まで最も成長の速い地域であり続ける。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鉄道軌道市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専用高速鉄道回廊の急速な拡大 | +0.8% | アジア太平洋中核部(中国、インド、東南アジア)、中東(サウジアラビア、アラブ首長国連邦)、南欧への波及 | 中期(2〜4年) |

| 鉱物資源豊富な新興経済国における重量貨物輸送軌道の需要増大 | +0.6% | オーストラリア、ブラジル、南アフリカ、インドネシア、ペルー | 中期(2〜4年) |

| 鉄道インフラ向け官民パートナーシップ(PPP)資金調達モデルの急増 | +0.5% | インド、ブラジル、トルコ、アフリカの一部回廊に集中したグローバル規模 | 長期(4年以上) |

| 気候変動に強い軌道規格に牽引された更新サイクルの加速 | +0.5% | 沿岸部および洪水リスクの高い地域(バングラデシュ、オランダ、米国メキシコ湾岸)での早期利益を含むグローバル規模 | 中期(2〜4年) |

| 予知軌道モニタリング分析(AI活用)の採用 | +0.4% | 北米、欧州連合、日本、インドおよび中国での初期パイロット | 長期(4年以上) |

| 南アジアおよび東南アジアにおける地域製造インセンティブ | +0.3% | インド、ベトナム、インドネシア、タイ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

専用高速鉄道回廊の急速な拡大

中国は2025年に成都周辺および珠江デルタ周辺の延伸を含む3,000kmの新規路線を承認し、約120万トンの60E1および75Nプロファイルを必要としている。インドの508km区間のムンバイ〜アーメダバード路線は、日本の新幹線技術を背景にスラブ軌道の建設フェーズに移行した。サウジアラビアは75億米ドルのリヤド〜ジェッダ・ランドブリッジを推進し、夏季50℃の気温に耐えるバラストレス設計を仕様として採用している[1]「ランドブリッジ・プロジェクト・ファクトシート」、公共投資基金、pif.gov.sa。ジャカルタ〜スラバヤ路線に関する新興研究では時速350kmの運行が示されており、レールの降伏強度900MPa超が義務付けられる。ターンキーのレールとセンサーのパッケージを提供できるサプライヤーは、鉄道軌道市場において調達上の優位性を獲得しつつある。

鉱物資源豊富な新興経済国における重量貨物輸送軌道の需要増大

Rio Tintoは2025年半ばまでにピルバラネットワークに400kmの頭部硬化レールを追加する12億オーストラリアドルの改良工事を完了した。Valeはカラジャス路線の220kmの標準レールを68kg/m代替品に交換し始め、研削サイクルを40%削減することを目標としている。南アフリカの861km石炭回廊の18万トンの57E1プロファイルに関する更新契約は、2024年末にEVRAZに発注された。各プロジェクトは、商品価格が堅調な場合、鉱山会社が完全な軌道再建よりも段階的なレール投資を好む傾向を示している。

鉄道インフラ向け官民パートナーシップ資金調達モデルの急増

インドの貨物回廊4,200kmをカバーする12件のPPP特許権が2025年に30年間の運営・維持・移転条件で締結され、民間入札者がライフサイクルコスト削減のためにプレミアム頭部硬化レールを調達するよう促している[2]「インド鉄道予算2025〜26年のハイライト」、報道情報局、pib.gov.in。ブラジルは同年、68億米ドル相当の3件の貨物PPPを承認し、いずれも急カーブでの研削を削減するために57E1以上のプロファイルを要求している。トルコと南アフリカの同様のモデルは軌道、信号、車両をバンドルし、レールメーカーの受注視認性を高める一方、単一の環境許可が停滞した場合のスケジュール遅延リスクにもさらされており、鉄道軌道市場に影響を与えている。

気候変動に強い軌道規格に牽引された更新サイクルの加速

欧州連合の2025年相互運用性に関する技術仕様は、南部ネットワーク12,000kmにわたって40℃の温度変動に耐えるレールを要求している[3]「改訂版TSIインフラ2025」、欧州連合鉄道庁、ERA.europa.eu。バングラデシュは3億2,000万米ドルのプログラムの下、洪水リスクの高い地域の450kmの路線を溶融亜鉛めっきシステムに更新している。米国連邦鉄道局の新規則は、メキシコ湾岸のクラス4以上の路線にカテゴリー3のハリケーン風に耐えることを求め、2,800kmの更新を加速させている。義務的なアップグレードは2026〜2028年の期間に需要を前倒しで集中させる。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMマージンを圧迫する鉄鋼価格の変動 | -0.4% | 欧州および北米に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 長期にわたる環境影響評価承認による調達遅延 | -0.3% | 欧州連合、北米、オーストラリア、インドおよびブラジルの一部プロジェクト | 中期(2〜4年) |

| 都市地下鉄システムへの短期的な設備投資の転換(都市間路線との比較) | -0.2% | アジア太平洋(インド、東南アジア)、ラテンアメリカ、中東 | 短期(2年以内) |

| 高度なフラッシュバット溶接および軌道設置における熟練労働者不足 | -0.2% | 北米、欧州連合、日本、オーストラリアでも顕在化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OEMマージンを圧迫する鉄鋼価格の変動

熱延コイルは2024年1月から2025年3月にかけて22%上昇し、鉄鋼投入コストが主要なコスト要因となる中、レール製造所の営業スプレッドを300〜400ベーシスポイント圧縮した。ArcelorMittalはコイル価格がトン当たり720ユーロを突破した時点で固定価格契約に不可抗力条項を発動し、2025年第2四半期に欧州の国営鉄道への納入を混乱させた。Voestalpineのレール部門は、Deutsche BahnおよびÖBBとの基本契約においてコイル購入がレール請求の6ヶ月前に行われるため、2024〜25年度にEBITDAマージンが280ベーシスポイント低下したと報告した。British Steelは2025年半ばにスカンソープのレール製造ラインを4週間停止してNetwork Railとの価格再交渉を行い、予定されていた18,000トンの出荷を延期した。Steel Dynamicsは2025年第3四半期から北米の新規レール契約に四半期ごとのパススルー条項を挿入し始め、原材料変動の70%を買い手に転嫁し、より多くの小規模地域鉄道が鉄道軌道市場において更新サイクルを延期するよう促している。

長期にわたる環境影響評価承認による調達遅延

欧州連合の新規鉄道回廊に対する平均承認期間は、2024年の環境影響評価指令改訂以降38ヶ月に延びており、事業主体は審査要件が軽い都市地下鉄整備に近期予算を振り替えることを余儀なくされている。国家環境政策法のプロセスにより、カリフォルニア州のBrightline West高速プロジェクトは42ヶ月間審査下に置かれ、軌道発注が2026年初頭にずれ込み、建設期間が18ヶ月圧縮された。オーストラリアのインランドレール・クイーンズランド区間は2024〜25年に環境保護・生物多様性保全法の下で28ヶ月の評価に直面し、120kmのレール購入が遅延し、1億8,000万米ドルが暫定保守に振り向けられた。インドの2024年規則は生態学的に敏感な路線に18ヶ月のパブリックコンサルテーション期間を義務付け、合計1,400kmに及ぶ8つの計画回廊を保留にした。ブラジルのアマゾン流域のFerrogrão穀物路線は、IBMAが生物多様性への影響を審査する中、2026年初頭時点で36ヶ月間停滞しており、鉄道軌道市場において32億米ドルの軌道および土木工事契約が凍結されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レールタイプ別:貨物輸送の強度に伴い頭部硬化レールが拡大

標準レールは2025年の鉄道軌道市場において依然として41.27%を占めているが、頭部硬化プロファイルは鉱山路線での40トン軸重アップグレードの恩恵を受け、2031年にかけて年平均成長率3.13%を記録している。Rio Tintoの400kmピルバラ改良工事と南アフリカの18万トンEVRAZ契約は、カーブおよび高応力ゾーンにおけるブリネル硬さ380以上への移行を浮き彫りにしている。頭部硬化製品ラインの鉄道軌道市場規模はさらに拡大すると予測されており、降伏強度900MPa以上を経済的に供給できる製造所は世界で6社のみである。しかし、25トン未満の荷重の旅客回廊では、中程度の交通密度においてプレミアムが正当化されないため、標準グレードが引き続き主流である。クレーンレールとタングレールは、ポートおよびトン数よりも形状精度を重視する分岐器に特化した10%未満のニッチ市場にとどまっている。

経済性は完全な軌道再建よりも段階的なプレミアムレール交換に傾いている。スループット制約に直面するオペレーターは、カーブでのレール寿命を40%延長することで18〜22%の単価プレミアムを相殺できることを認識している。テルミット溶接とポストグラインドサービスを統合するサプライヤーはアフターセールスの年間収益を確保する一方、現場サポートを欠く商社はコモディティ化のリスクにさらされている。長期的には、AI駆動の欠陥予測が絶対トン数の成長を鈍化させる可能性があるが、保守アルゴリズムにデータを供給するセンサー内蔵レールを提供するサプライヤーには有利に働くだろう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:保守強度において締結システムがレールを上回る

レールは依然として2025年収益の55.27%を生み出しているが、締結システムは2031年にかけて年平均成長率3.31%のペースで拡大している。ポリウレタン絶縁体付き弾性クリップ(VosslohのW14など)はDeutsche Bahnの1,200km更新プロジェクトに採用され、バラスト沈下と枕木亀裂を低減している。PandrolのeクリップはインドのDeutsche Bahnの貨物回廊で2025年に800kmの受注を獲得し、振動減衰が10%の価格上昇を上回ることを証明した。クリップと絶縁体はレールの25〜35年と比較して8〜12年ごとに更新が必要なため、締結具の鉄道軌道市場はより安定したアフターマーケット収益を生み出す。枕木、分岐器、バラストは依然として重要であるが、リアルタイム荷重追跡のためのRFIDまたはひずみゲージを組み込んだインテリジェントシステムへと価値が移行している。

コンポーネントメーカーは、特にセンサー分析と保証サービスをバンドルする場合、鉄鋼製造所よりも高い粗利益率を確保している。歴史的にトン数に注力してきた統合プレーヤーは、マージン侵食を避けるためにクリップ専門業者との提携を進めている。並行して、リサイクルポリエチレンとガラス繊維から作られた複合枕木はコンクリート代替品より40%軽量であり、高架橋の下部構造コストを最大15%削減する。

用途別:高速回廊が需要構成を変革

貨物は2025年に38.71%の収益シェアをリードしているが、政府が短距離航空路線の混雑緩和を目指す中、高速・新幹線セグメントは2031年にかけて年平均成長率3.15%で拡大している。中国の3,000km承認ウェーブだけで120万トンのプレミアム60E1および75Nレールを必要とし、この量はフランスとドイツの年間合計需要を上回る。高速軌道は、より厳しい許容差、連続溶接継手、バラストレス基礎のため、貨物路線よりもkm当たり40〜50%高コストである。その結果、鉄道軌道市場は重量貨物輸送のトン数が量を牽引し、旅客回廊がkm当たりの価値を高める回転する需要構成に直面している。軽量鉄道および地下鉄プロジェクトはトン数では低いが、高マージンの締結・センサーパッケージを引き出すバラストレス・スラブ設計を好む。

旅客在来線は収益の4分の1を維持し、成長は緩やかだがインドおよび東南アジアの電化から恩恵を受けている。成熟した西側市場のオペレーターは大規模な軌道交換よりもデジタル信号を優先し、そこでの成長を抑制している。都市交通は大都市圏での政策的優先事項であり続け、地域コンテンツ規則の下で参入する地域製造所が製造する軽量54E1プロファイルへと受注の一部が移行している。

レール重量クラス別:軸重増大に向けた重量プロファイル

50〜60kg/mバンドは2025年の量の36.17%を占め、ほとんどの通勤および中量貨物回廊に対応している。しかし、60kg/m超のプロファイルは、鉱山および石炭オペレーターが32.5トン軸重に移行するにつれて、2031年にかけて年平均成長率3.17%で上昇している。

Valeの68kg/mレールへの交換とオーストラリアの鉄鉱石更新がこの転換を裏付けている。重量レールは応力を分散させ、バラスト沈下を20〜30%低減するが、補強された枕木とより深いバラストを必要とし、土木コストを最大18%増加させる可能性がある。50kg/m未満のセグメントは先進国ネットワークでは後退しているが、急カーブが重量プロファイルを非現実的にする狭軌および山岳路線では存続している。

材料別:複合ポリマーがニッチな都市用途をターゲットに

炭素鋼はコストとグローバルな入手可能性により依然として73.27%のシェアを維持しているが、複合材またはハイブリッドポリマー製品は2031年にかけて年平均成長率3.33%で最も速く成長するセグメントである。ジャカルタMRTフェーズ2は18kmの高架ガイドウェイに複合枕木を指定し、死荷重を25%削減した。

ハイブリッドポリウレタンクリップは振動を30〜40%減衰させ、コンクリート枕木の寿命を延長する。合金および頭部硬化グレードは、耐摩耗性が価格を上回る重量貨物輸送および高速ニッチ市場に引き続き定着している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:制約された回廊向けバラストレス軌道

バラスト設計は低い初期コストと現場調整性により2025年の路線延長の61.28%をカバーしている。しかし、バラストレス・スラブシステムは、トンネル、高架橋、時速250km以上のサービスが厳しい都市夜間制限の中で保守の窓口を求めるにつれて、2031年にかけて年平均成長率3.23%で成長軌道にある。

日本の新幹線ネットワークは軌道形状の劣化が60%低いことを示しており、ライフサイクルの見返りを実証している。しかし、オペレーターは路盤精度を確保しなければならず、スラブの位置ずれを修正するコストはバラスト持ち上げの3倍に達する。

軌間別:標準軌が優位、広軌が地位を維持

標準1,435mm軌間は、国境を越えた機器の互換性から恩恵を受け、2025年に51.28%のシェアを維持した。広軌(1,520mm超)は、列車当たりのより高い積載量を相互運用性より重視するインドおよびロシアのネットワーク拡張に牽引され、2031年にかけて依然として年平均成長率3.26%で上昇している。

メーターゲージおよびそれより狭い軌間は約18%に位置し、山岳地形または歴史的な観光が維持を正当化する場合を除いて徐々に地位を失っている。

地域分析

アジア太平洋は34.18%のシェアと年平均成長率3.22%でリードしており、中国の3,000kmの高速鉄道承認とインドの280億米ドルの鉄道配分が受注を支配している。ジャカルタ、マニラ、バンコクの地下鉄建設が軽量プロファイルの量を追加する一方、オーストラリアの鉄鉱石回廊の改良は68kg/m頭部硬化レールへの需要を高水準に維持している。

欧州と北米は合わせて38%のシェアを保有しているが、成長は緩やかである。欧州連合の新たな熱応力規則は地中海路線全体での更新範囲を拡大し、Network Railの光ファイバー展開は状態基準保守への転換を強調している。北米のクラスI鉄道は2025年に2,800kmを更新したが、Brightline Westなどのグリーンフィールド高速プロジェクトの環境審査は現在40ヶ月を超え、軌道発注が2026年開始にずれ込んでいる。

中東と南米市場は最も急激な局所的急増を示している。サウジアラビアの75億米ドルのランドブリッジ、ブラジルの68億米ドルのPPPウェーブ、トルコのアンカラ〜イズミル特許権はいずれもバラストレスまたは頭部硬化システムを指定している。4億5,000万米ドルで資金調達された南アフリカの石炭路線は、30トン軸重アップグレードへの地域的関心をさらに強調している。アフリカ開発銀行の融資は2030年までに2,400kmの標準軌建設を解放する可能性があるが、資金ギャップとガバナンスリスクが残っている。

競合環境

世界のレールトン数の大部分は、国営鉄道との18〜24ヶ月の基本契約の下、上位5社の統合製造所(ArcelorMittal、Nippon Steel、Voestalpine、EVRAZ、China Baowu)を通じて流通している。コンポーネント専門業者のVossloh、Pandrol、Progress Railは、鉄道軌道市場において知的財産に富む締結、分岐器、モジュールパネルシステムで優れたマージンを獲得している。

BaowuやAGICO、Ansteelなどの中国輸出業者は、一帯一路のEPCバンドルを通じて欧州の提案より12〜15%安く提供している。JSW Steelの40万トンのカルナータカ州製造所とHòa Phátが計画する70万トンのベトナム路線は、地域化の推進を示している。

デジタル対応のサービスが次の競争の場となっている。Union PacificとNetwork Railのパイロットは、予知保全プラットフォームが緊急速度制限命令を3分の1削減できることを示しているが、オペレーターの80%はまだそのような分析機能を持っていない。クリップ、溶接部、またはレールウェブにセンサーを統合するプレーヤーは事実上の標準を設定する可能性が高い。参入障壁は依然として高く、ISO 17660フラッシュバット溶接認証とEN 13674プロファイル適合には数百万ドルの品質保証ラボが必要であり、破壊的参入を制限している。

鉄道軌道業界のリーダー企業

Voestalpine Schienen GmbH

Nippon Steel Corporation

Vossloh AG

ArcelorMittal SA

EVRAZ plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Hòa Phátは2027年2月までにレール生産を開始する意向を発表し、年間70万トンの生産能力を目標としている。この動きは、製品ポートフォリオを多様化し、鉄鋼業界における地位を強化するという同社の戦略に沿ったものである。計画中の生産施設は国内外の市場に対応し、高品質なレール製品への増大する需要を満たすことが期待されている。

- 2025年3月:アンドラ・プラデーシュ州において、Nippon Steelの子会社であるAM/NS Indiaが700万トンの製鉄所を設立するために890ヘクタールを取得した。この施設は国内の鉄道インフラプロジェクトを支援し、国の交通ネットワークの発展に貢献し、鉄道セクターにおける鉄鋼への増大する需要を満たすことを目的としている。

世界の鉄道軌道市場レポートの範囲

レポートの範囲には、レールタイプ(標準およびその他)、コンポーネント(レール、枕木およびその他)、用途(貨物およびその他)、レール重量クラス(50kg未満およびその他)、材料(炭素鋼およびその他)、設置タイプ(バラスト軌道およびバラストレス/スラブ)、軌間(標準1およびその他)、地域が含まれる。

| 標準レール |

| 頭部硬化レール |

| 重量貨物輸送レール |

| クレーンレール |

| タングレール |

| レール |

| 枕木(タイ) |

| 締結システム(クリップ、スパイク、スクリュー) |

| 分岐器および交差部 |

| バラストおよびサブバラスト |

| 貨物 |

| 旅客 - 在来線 |

| 高速・新幹線 |

| 都市および軽量鉄道 |

| 50kg未満 |

| 50〜60kg |

| 60kg超 |

| 炭素鋼 |

| 合金および頭部硬化鋼 |

| 複合材およびハイブリッドポリマー |

| バラスト軌道 |

| バラストレス/スラブ軌道 |

| 標準軌(1,435mm) |

| 広軌(1,520mm超) |

| メーターゲージ/狭軌(1,067mm未満) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| レールタイプ別 | 標準レール | |

| 頭部硬化レール | ||

| 重量貨物輸送レール | ||

| クレーンレール | ||

| タングレール | ||

| コンポーネント別 | レール | |

| 枕木(タイ) | ||

| 締結システム(クリップ、スパイク、スクリュー) | ||

| 分岐器および交差部 | ||

| バラストおよびサブバラスト | ||

| 用途別 | 貨物 | |

| 旅客 - 在来線 | ||

| 高速・新幹線 | ||

| 都市および軽量鉄道 | ||

| レール重量クラス別(kg/m) | 50kg未満 | |

| 50〜60kg | ||

| 60kg超 | ||

| 材料別 | 炭素鋼 | |

| 合金および頭部硬化鋼 | ||

| 複合材およびハイブリッドポリマー | ||

| 設置タイプ別 | バラスト軌道 | |

| バラストレス/スラブ軌道 | ||

| 軌間別 | 標準軌(1,435mm) | |

| 広軌(1,520mm超) | ||

| メーターゲージ/狭軌(1,067mm未満) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

鉄道軌道市場の現在の規模はどのくらいか?

鉄道軌道市場規模は2026年に352億3,000万米ドルであり、2031年までに410億6,000万米ドルに達すると予測されている。

最も速く拡大している地域はどこか?

アジア太平洋が年平均成長率3.22%で成長をリードしており、中国、インド、東南アジアが高速鉄道および地下鉄回廊を追加している。

最も速くシェアを獲得しているセグメントはどれか?

締結システムが最も速く成長するコンポーネントであり、より短い更新サイクルと振動減衰クリップへの需要により年平均成長率3.31%で拡大している。

鉄鋼価格の変動はサプライヤーにどのような影響を与えているか?

2024年から2025年にかけての熱延コイル価格の大幅な上昇はレール製造所のマージンを圧縮し、欧州および北米での契約価格の再設定と一時的な工場停止を余儀なくさせた。

バラストレス軌道が普及している理由は何か?

バラストレス・スラブ設計は、タンピングのためのアクセスが制限されている場合に50〜60%高い初期コストを相殺し、高速またはトンネル区間での長期保守を最大80%削減する。

最大のシェアを保有している企業はどこか?

ArcelorMittal、Nippon Steel、Voestalpine、EVRAZ、China Baowuが国営鉄道との複数年基本契約を通じて世界のレールトン数の最大シェアを保有している。

最終更新日: