鉄道システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 38.34 十億米ドル |

| 市場規模 (2030) | 49.75 十億米ドル |

| 成長率 (2025 - 2030) | 5.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄道システム市場分析

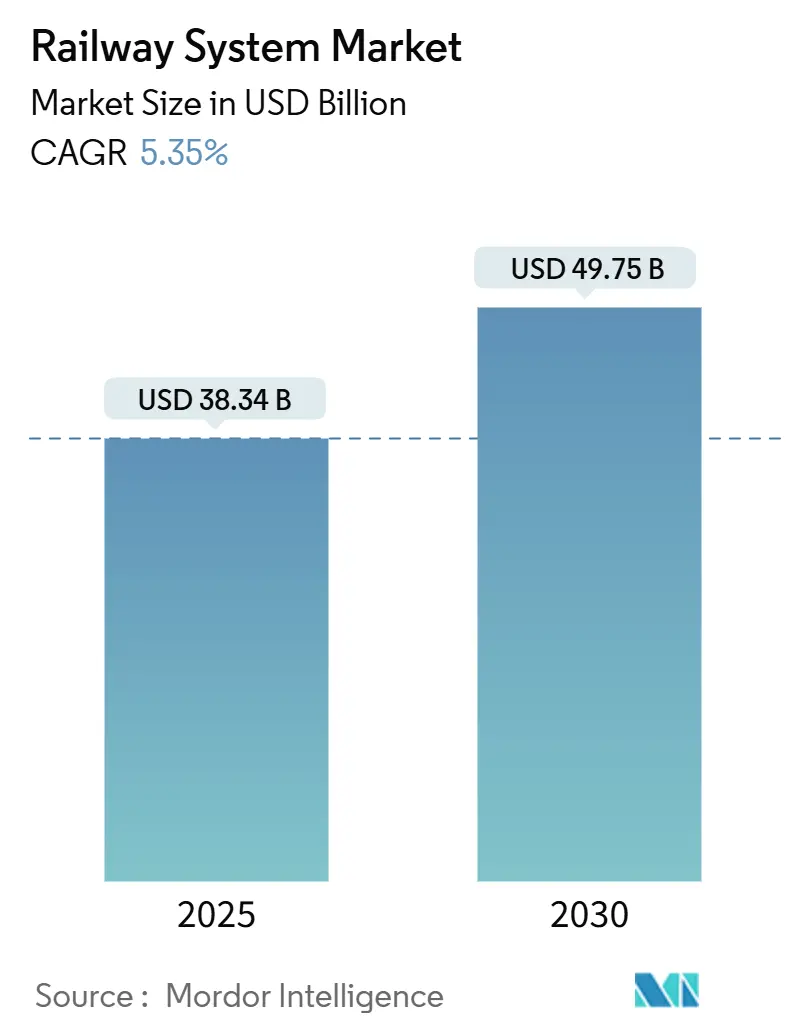

鉄道システム市場規模は2025年に380億3,400万米ドルと評価されており、予測期間中に5.35%のCAGRを示して2030年までに497億5,000万米ドルに達する見込みです。鉄道電化に向けた公的資金の増加、厳格な脱炭素化義務、およびデジタル信号プラットフォームの急速な普及がこの成長軌道を支えています。事業者はスマートでエネルギー効率の高い車両と、ライフサイクル全体の運営コストを削減し都市がネットゼロ炭素目標を達成するのに役立つソフトウェア定義型制御システムを優先しています。アジア太平洋地域の政府系インフラファンドは、欧州および北米の政策的インセンティブとともに、交通予算を道路から鉄道回廊へと継続的に振り向けています。車両、予知保全、およびサービスとしてのモビリティソリューションをサブスクリプションモデルにまとめるサプライヤーは、価格決定力と顧客との強固な関係を獲得しています。同時に、半導体サプライチェーンの国内回帰と鉄鋼・銅の価格変動が調達戦略と利益率の回復力を左右しています。

主要レポートのポイント

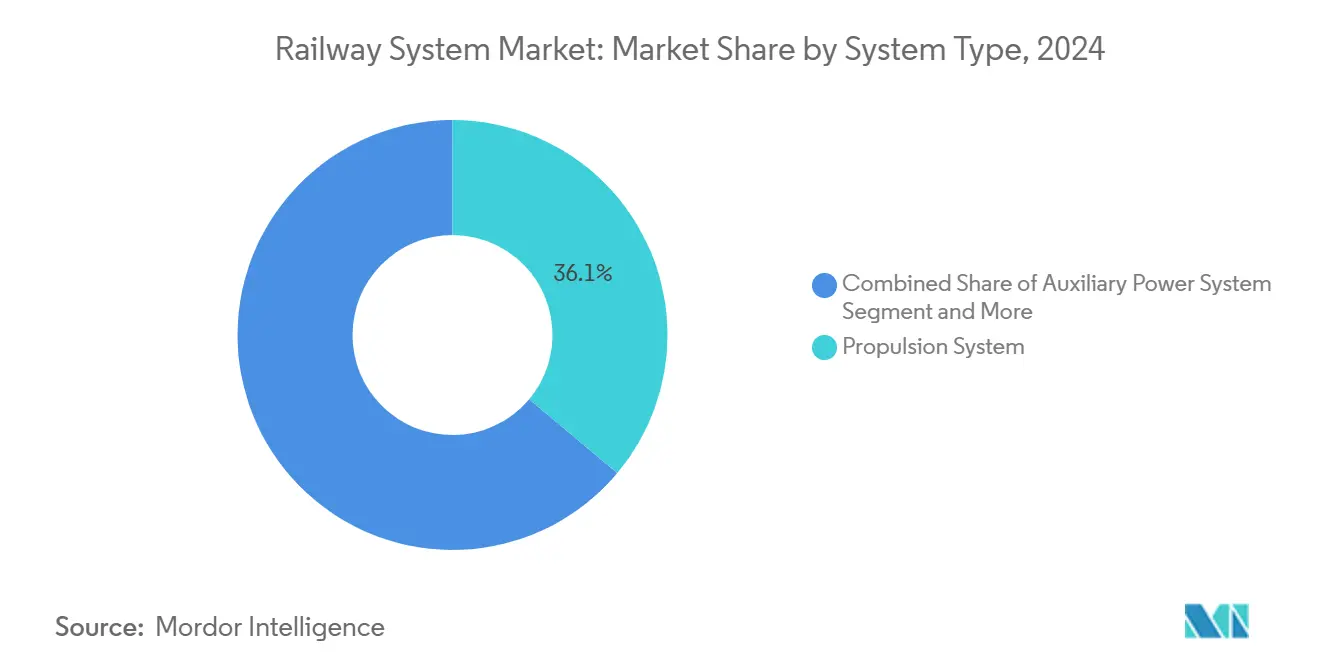

- システムタイプ別では、推進システムが2024年の鉄道システム市場シェアの36.12%をリードし、2030年にかけて5.88%のCAGRで拡大しています。

- 輸送タイプ別では、在来鉄道が2024年の鉄道システム市場シェアの62.15%を占め、高速輸送が6.41%のCAGRで最も速い成長を記録しています。

- 用途別では、旅客輸送が2024年の鉄道システム市場シェアの69.33%を占め、2030年にかけて6.03%のCAGRで成長すると予測されています。

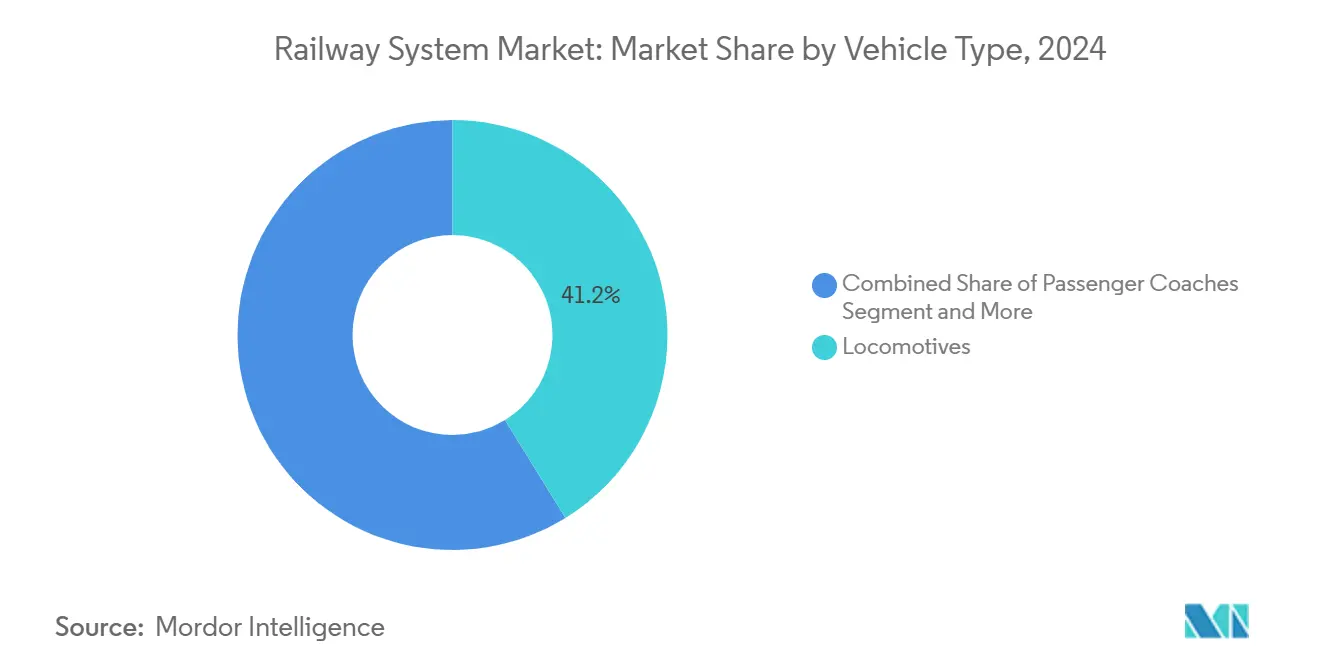

- 車両タイプ別では、機関車が2024年の鉄道システム市場シェアの41.24%を維持し、ライトレールが最高の7.12%のCAGRを達成しています。

- 最終用途別では、公共事業者が2024年の鉄道システム市場シェアの73.66%を支配していますが、民間事業者は2030年にかけて7.53%のCAGRを記録すると予測されています。

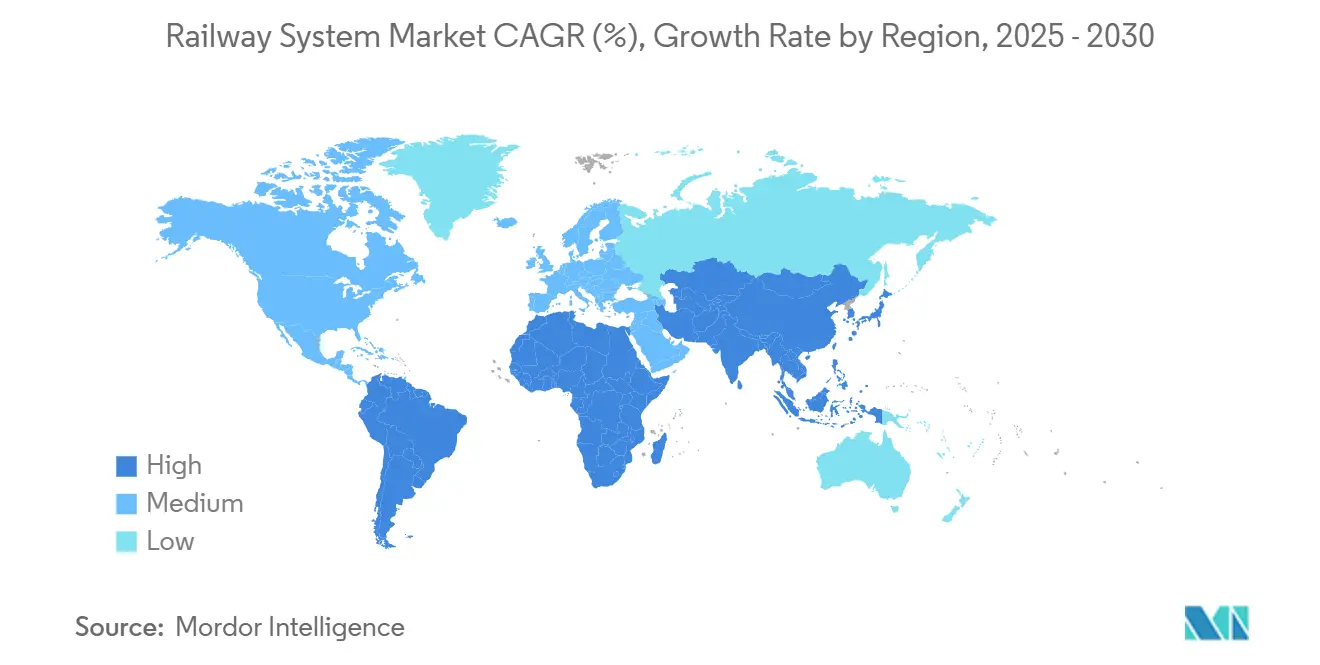

- 地域別では、アジア太平洋が2024年の鉄道システム市場シェアの49.13%を占め、6.25%のCAGRで成長すると予測されています。

世界の鉄道システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄道脱炭素化への政府刺激策 | +1.2% | 欧州連合、北米、中国 | 中期(2〜4年) |

| デジタル制御による鉄道運営費削減 | +0.9% | 欧州が先行し、北米およびアジア太平洋に拡大 | 中期(2〜4年) |

| 渋滞による鉄道へのモーダルシフト | +0.8% | アジア太平洋が中核、中東・アフリカおよび南米に波及 | 長期(4年以上) |

| 水素および電池電気式列車 | +0.7% | ドイツ、英国、インド、日本 | 長期(4年以上) |

| サービスとしての資産ビジネスモデル | +0.6% | 北米および欧州連合、アジア太平洋で新興 | 短期(2年以内) |

| 半導体の国内回帰による地元サプライヤーの強化 | +0.5% | 北米、欧州連合、同盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉄道脱炭素化に向けた政府刺激策

主要経済国はグリーン刺激策パッケージを活用して、電化、信号アップグレード、および次世代推進プロジェクトを加速させています。ドイツは2030年までに860億ユーロ(約1,010億米ドル)を拠出し、そのうち60%が架線拡張とデジタル連動装置アップグレードに充てられており、インバータドライブ、パンタグラフ、およびETCSコンポーネントへの長期的な需要を生み出しています[1]「気候政策のための鉄道強化」、連邦デジタル・交通省、bmdv.de。カナダの交通計画はゼロエミッション車両の調達に資金を提供し、インドはネットワークの100%電化を確保しています。これらの予測可能なパイプラインにより、サプライヤーは財務的な負担なく水素スタック、電池モジュール、およびソフトウェア定義型列車制御の研究開発費を増加させることができます。進化するサイバーセキュリティおよび安全規範の下でコンポーネントを認証できるベンダーは優先入札者の地位を確保し、後発参入者に対する参入障壁を強化します。ディーゼル禁止が加速するにつれ、可用性保証に連動した長期契約が事業者のキャッシュフローを保護し、鉄道システム市場における経常収益への参加を高めます。

デジタル列車制御(ETCS/ATO)による運営費削減

事業者はETCSレベル2および3をATOと組み合わせて採用し、新たな線路を敷設することなく輸送能力を解放しています。ハンブルクのSバーンは導入後に15%のエネルギー節約と20%のスループット向上を達成し、中規模通勤路線の投資回収モデルを実証しました[2]Deutsche Bahn Netz、「デジタルSバーンハンブルクがパフォーマンスマイルストーンを達成」、dbnetze.com 。シュトゥットガルトは運転間隔を120秒から90秒に短縮し、1時間あたりの列車本数を増加させました。英国イーストコースト本線の300か所の旧来の信号ボックスを廃止することで、年間保守費用が削減され、定時運行指標が大幅に改善されます。事業者はそのため、ソフトウェアの信頼性、フェイルセーフ通信、およびサイバーセキュリティ認証を優先しています。制御ハードウェア、クラウドベースの分析、およびスリープサイクル最適化アルゴリズムをパッケージ化するベンダーは、総所有コストを削減し、鉄道システム市場における長期的な保守収益を確保します。

都市渋滞による鉄道へのモーダルシフト

都市GDPの二桁パーセントに達する渋滞コストが、計画担当者に道路拡幅よりも軌道系交通を優先させる動機となっています。マレーシアは年間渋滞損失を200億リンギット(約50億米ドル)と定量化し、通勤者の移動時間を短縮するためにMRT3とLRT延伸を急ピッチで進めています[3]「渋滞影響評価」、マレーシア交通省、mot.gov.my。ベルリン〜ミュンヘン間の高速回廊は4時間のドライブを鉄道で3.5時間に短縮し、18か月以内に航空からの顕著なシェアを獲得し、300〜800kmの回廊における鉄道の競争力を示しました。地下鉄やライトレールなどの高速輸送セグメントは、立体交差の線形が渋滞を回避し、回廊あたりの旅客スループットが高く、土地価値還元型ファイナンスを正当化するため恩恵を受けています。都市は現在、手頃な住宅とラストマイルのマイクロモビリティハブを統合する交通指向型開発規則を組み込み、持続可能な都市モビリティ戦略の基盤として鉄道を定着させています。

水素および電池電気式複数ユニット

代替推進システムは、インフラ上の制約にもかかわらず、実証段階から大規模な発注段階へと移行しています。ドイツの水素複数ユニットは、燃料電池スタックの耐久性向上後、初期試験と比較して大幅な車両稼働率を達成しています。インドは2030年までに5,000kmの非電化路線向けに時速180kmの水素列車を発表しました。StadlerのRS Zeroバッテリーユニットは200kmの航続距離を提供し、中央ヨーロッパの地域サービスの80%をカバーします。水素は架線が経済的でない長距離地域回廊に適しており、電池電気式は終端で充電できる通勤路線に対応します。重量ペナルティが依然として座席容量を制約し、水素補給回廊は依然として少ないですが、長期的な炭素価格設定の軌跡がこれらのプラットフォームを経済的に実行可能なものにしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 財政圧力によるプロジェクト遅延 | –0.6% | 世界全体、発展途上市場でより高い影響 | 短期(2年以内) |

| 価格変動によるCAPEXの増大 | –0.4% | 世界全体、価格競争の激しい契約で敏感 | 中期(2〜4年) |

| 都市部における用地取得の障壁 | –0.3% | アジア太平洋の都市中心部、欧州の都市、北米の大都市圏 | 長期(4年以上) |

| 熟練労働者不足の継続 | –0.2% | 北米、欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後の財政圧力によるプロジェクト遅延

2024年における医療および経済救済への予算再配分が、いくつかの主要鉄道プログラムの資金不足を引き起こしました。英国はNetwork RailのControl Period 7の資金不足を報告し、架線延伸とデジタル信号更新がより遅いスケジュールに置かれました。オーストラリアのビクトリア州は交通支出を削減し、郊外鉄道ループを18か月遅延させました。シンガポールは公衆衛生対策に資金を振り向けるため、相当量のMRT工事を延期しました。このような延期は信号および車両サプライヤーの受注残を圧縮し、収益認識サイクルを長期化させます。複数年の枠組みは維持されているものの、サプライヤーは近期の数量変動を乗り越えるために、リードタイムの短いサービス契約でヘッジしています。

鉄鋼・銅の価格変動によるCAPEXの増大

鉄鋼価格は以前の水準と比較して大幅な成長を反映した著しい上昇を経験しており、銅は1トンあたり9,200米ドルを超え、架線および変圧器の予算を膨らませています。これらの材料は軌道および電力供給プロジェクトコストの最大30%を占めており、開発業者はリスクを請負業者に転嫁する固定価格入札を求めるよう圧力を受けています。ヘッジ手段を持たない中小規模の製造業者は倒産の脅威に直面しており、業界の統合が加速しています。事業者は鉄鋼含有量を削減したモジュール式軌道形式ソリューションを検討し、廃棄レールのリサイクルをより積極的に行っています。コストプラス契約には現在、商品指数に連動したエスカレーション条項が組み込まれており、キャッシュフローを安定させる一方で利益率の上昇を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:推進の優位性が電化を牽引

推進プラットフォームは2024年の鉄道システム市場規模の36.12%を占め、ディーゼル廃止義務と電池・水素燃料電池コストの低下を背景に、2030年にかけて5.88%のCAGRを記録すると予測されています。電気牽引はディーゼルと比較してエネルギーコストを最大30%削減し、車両更新サイクルを加速させる説得力のある投資回収を生み出します。次世代牽引インバータは複数の電力入力をサポートし、事業者が牽引モーターを交換することなく架線から車載エネルギー貯蔵に移行できるようにします。列車情報および旅客インフォテインメントシステムは、乗客数の増加がWi-Fiおよび移動時間情報への期待を高めるにつれて普及が進んでいます。同時に、HVACの改修はポストパンデミックの換気規範を満たすためにHEPAフィルタリングを統合しています。

補助電源モジュールおよび安全システムは成熟した交換需要を示しつつも、ソフトウェア統合とリモート状態監視を通じた段階的なアップグレードを経験しています。無線更新をサポートする統合推進制御ソフトウェアは継続的な効率調整を可能にし、計画外のダウンタイムを削減します。Siemens Mobilityのモジュール式Vectron機関車はこのトレンドを示しており、事業者が単一のシャーシに水素または電池パックを後付けできるようにし、この柔軟性が顧客とのライフサイクルエンゲージメントを深めます。その結果、鉄道システム市場はハードウェア、ファームウェア、および分析をエンドツーエンドのオファーにまとめることができるサプライヤーを評価します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

輸送タイプ別:高速輸送の加速

在来鉄道は2024年の鉄道システム市場規模の62.15%を依然として占めており、確立された貨物および都市間旅客サービスに支えられています。しかし、都市高速輸送建設の勢いは、サプライヤーの研究開発を、線路を追加することなくスループットを向上させる高加速率、回生制動システム、および通信ベースの列車制御に向けています。バンコクのオレンジラインモノレールは6か月以内に顕著な定時運行実績を達成し、立体交差回廊の運営上の利点を示しました。その結果、鉄道システム市場は地下鉄、モノレール、および自動化路線の展開に適応可能なモジュール式車両プラットフォームを優先しています。

高速輸送は都市化と渋滞緩和の要請に牽引され、輸送形態の中で最高の6.41%のCAGRを記録しました。地下鉄システムは中国とインドで受注を独占しており、深圳〜東莞のような都市ペアが越境サービスを統合して回廊の乗客数を増加させています。モノレールおよび自動旅客輸送システムは、狭いフットプリントと低い用地取得コストを重視する東南アジアの都市でシェアを拡大しています。高速鉄道はプレミアムニッチに留まりますが、300km以上の回廊で戦略的な輸送能力を提供し、一人当たりの排出量を削減しながら航空の競争的代替手段として鉄道を位置づけています。

用途別:旅客輸送の強み

旅客サービスは2024年の鉄道システム市場規模の69.33%を占め、政府が鉄道を自家用車や短距離フライトの気候に優しい代替手段として位置づけるにつれて、6.03%のCAGRで拡大すると予測されています。オフィス回帰義務と鉄道とマイクロモビリティを組み合わせた統合チケットが郊外および地域路線の乗客数増加を促進しています。高速回廊は平均乗車率75%以上のプレミアムサービスを提供し、強固な運賃回収と政策支援を支えています。

貨物鉄道は港湾および電子商取引サプライチェーンを統合するインターモーダルハブを通じて着実な拡大を経験しています。トラックは500km未満の路線で優位性を維持していますが、ドライバー不足と炭素価格設定が長距離のモーダルバランスを再形成しています。動的エネルギー価格を反映した鉄道アクセス料金は、事業者をエネルギー節約型機関車ソフトウェアに向かわせ、リアルタイム運転支援システムの採用を促進しています。全体として、旅客中心の投資が鉄道システム市場内の技術ロードマップを引き続き主導しています。

車両タイプ別:ライトレールの勢い

機関車は2024年の鉄道システム市場規模の41.24%という最大のシェアを占めていますが、事業者が中間更新と デジタルアップグレードを通じて既存の車両を最大限に活用するにつれて、緩やかな成長にとどまっています。電池電気式および水素スタンドが入換および短距離貨物向けの機関車プラットフォームに参入しています。路面電車システムは欧州の自動車乗り入れ禁止の都市中心部で普及が進んでおり、路肩走行レーンが既存の街並みを活用しながらバスに対する恒久的な優先通行権の利点を提供しています。これらのダイナミクスが鉄道システム市場全体にわたって多様な車両需要パターンを確保しています。

ライトレールは、自治体が重量地下鉄の1km当たり1億5,000万米ドル以上と比較して6,000万〜8,000万米ドルで建設できるコスト効率の高い柔軟な線形を求めるため、最高の7.12%のCAGRを記録しました。車両の標準化と短い建設スケジュールがプロジェクト承認を迅速化し、地上交通への混乱を軽減します。ポートランドのMAXネットワークは高密度の土地利用ゾーニングによる財務的実行可能性を実証し、顕著な運賃回収を達成しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:民間部門の加速

公共機関は2024年の鉄道システム市場規模の73.66%を占めており、中核インフラおよび車両の歴史的な所有を反映しています。それにもかかわらず、民間事業者は欧州の自由化とアジアおよびアメリカ大陸における官民パートナーシップに牽引されて7.53%のCAGRを記録しました。オープンアクセスの枠組みにより、独立した旅客サービスが既存事業者と並行して運行でき、競争的な時刻表と付随収益源を促進しています。

民間貨物鉄道はカナダ太平洋鉄道〜カンザスシティサザン合併などの越境合併を通じて統合が進み、長距離トラック輸送からの輸送量を引き付ける大陸規模のネットワークを構築しています。民間コンセッショネアはドアツードア予約を提供する顧客向けデジタルプラットフォームに投資し、サービスの差別化を高めています。ISO 45001に基づく安全認証が入札の前提条件となり、資本力のある事業者に優位性をもたらしています。サービスとしての資産モデルが成熟するにつれて、民間リース会社はリース車両ポートフォリオを拡大し、鉄道システム市場における調達仕様への影響力を高めています。

地域分析

アジア太平洋は2024年の鉄道システム市場規模の49.13%を支配し、2030年にかけて6.25%のCAGRでリードを続けています。中国は高速軌道を45,000kmに拡大する計画を進めており、2035年までに70,000kmに達する計画です。都市地下鉄は同年に1,200kmの新路線を追加し、専用貨物回廊は石炭とコンテナのスループットを増加させました。インドはヴァンデ・バーラト・エクスプレスと300億米ドルの電化資金を通じて近代化を加速させており、東部および西部専用貨物回廊によって補完されています。インドネシアのジャカルタ〜バンドン高速線やマレーシアの東海岸鉄道リンクなどの東南アジアのプロジェクトは一帯一路の資金調達を浮き彫りにしています。対照的に、日本と韓国は技術と運営ノウハウの輸出に注力しています。

欧州は第2位にランクされており、デジタルアップグレードと脱炭素化を必要とする成熟したインフラが特徴です。欧州横断交通ネットワークは2030年までに35,000kmにわたってETCSを義務付けており、信号設備への長期的な需要を固めています。ドイツの860億ユーロ(約1,010億米ドル)プログラムが地域をリードし、フランスのグラン・パリ・エクスプレスが200kmの無人地下鉄を追加します。予算超過にもかかわらず、英国はHS2を継続しており、ポーランドとチェコ共和国はEUの結束基金を活用して電化と線速向上を進めています。駅のアクセシビリティとラストマイル接続への注目が、エレベーター、チケット発券、および自転車シェア統合に関する付随システム支出を支えています。

北米は貨物パフォーマンスと回廊重視の旅客強化を重視しています。インフラ投資・雇用法はアムトラックの拡張と安全アップグレードに660億米ドルを配分し、北東回廊とクリーブランド〜シカゴなどの新たな都市間リンクを優先しています。カナダ太平洋鉄道〜カンザスシティサザン合併はカナダ、米国、メキシコを結ぶ最初のネットワークを構築し、越境サプライチェーンの最適化を浮き彫りにしています。貨物輸送業者はポジティブトレインコントロール、橋梁の更新、およびインターモーダルターミナルに投資しました。中東・アフリカはサウジアラビアのNEOM線形都市鉄道構想とエジプトのカイロ〜新行政首都間高速線に牽引されて初期段階の成長を見せています。南アフリカはパンデミックによる混乱後の通勤鉄道の復旧を目指し、モロッコはアル・ボラク高速サービスをアガディールに向けて延伸しています。

競合状況

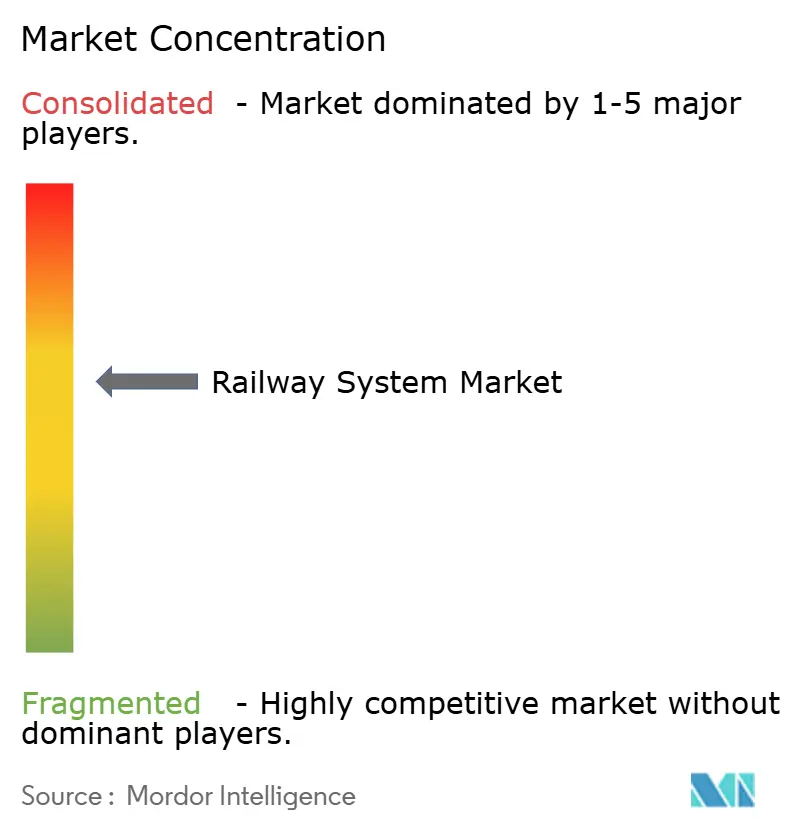

鉄道システム市場における競争は中程度に集中しており、上位プレーヤーは製品の深さとデジタルサービスポートフォリオを融合させています。Alstom、Siemens Mobility、およびCRRCは車両、信号、およびターンキープロジェクト納入にまたがるグローバルなフットプリントを持っています。これらの企業は一回限りの機器販売から、収益の可視性を確保するサブスクリプションベースの状態監視、車載データ分析、および統合されたサービスとしてのモビリティプラットフォームへと軸足を移しています。Hitachi Railによる16億6,000万ユーロ(19億4,000万米ドル)のThales地上交通システム買収は、信号およびサイバーセキュリティ能力の支配力を高めています。同時に、Wabtecによる9億6,000万米ドルのDellner Hitachi買収は連結器および懸架装置製品の幅を拡大しています。

戦略的な焦点は、単独のコンポーネント性能よりもクロスドメインのシステム統合に集中しています。事業者は、数十年にわたるサービス契約の下で信頼性、定時運行、およびエネルギー節約のKPIを保証するベンダーに契約を発注します。その結果、サプライヤーはクラウドネイティブのソフトウェアスタック、エッジコンピューティングゲートウェイ、およびISO 27001などのサイバーセキュリティ認証に多額の投資を行い、入札コンプライアンスを確保しています。破壊的な新規参入者には、計画外のダウンタイムを削減するAI駆動の予知保全企業や、エネルギー大手と提携してグリーン水素回廊を展開する水素補給インフラスタートアップが含まれます。

サプライチェーンの回復力は競争上の差別化要因であり続けています。企業は国内ファブとの長期半導体調達契約を締結し、納期を短縮するための地域組立ハブを構築しています。鉄鋼と銅のインフレ圧力は、先行調達ヘッジと材料使用量を削減した設計革新を促しています。高度な信号分野における熟練労働者の不足は、人材プールを拡大するための大学やコーディングブートキャンプ運営者との協力を促進しています。これらの取り組みは総合的に市場ポジションを強化し、鉄道システム市場における新たな挑戦者に対する参入障壁を強化しています。

鉄道システム産業のリーダー企業

CRRC Corporation Limited

Alstom SA

Siemens Mobility

Hitachi Rail

Stadler Rail AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Concord Control Systemsがインド初の完全国産ゼロエミッション推進パッケージを発表し、同国の2030年ネットゼロ鉄道目標に沿ったものとなっています。

- 2025年7月:Tata AutoComp SystemsとSkoda Groupがインドで合弁会社を設立し、数百万ユーロ規模の投資の下で推進コンポーネントを製造します。

- 2025年7月:DB Cargoが機関車に自動列車運転および遠隔列車運転機能を後付けし、自律的な長距離貨物運行を可能にしました。

- 2024年12月:インド鉄道がKavachを導入しました。これは安全完全性レベル4の自動列車保護スイートであり、衝突回避の信頼性を向上させます。

世界の鉄道システム市場レポートの調査範囲

| 推進システム |

| 補助電源システム |

| HVACシステム |

| 車載車両制御 |

| 列車情報システム |

| 列車安全システム |

| 在来鉄道 | |

| 高速輸送 | 地下鉄 |

| モノレール | |

| 高速鉄道 |

| 旅客輸送 |

| 貨物輸送 |

| 機関車 |

| 旅客車両 |

| 貨物貨車 |

| ライトレール |

| 路面電車 |

| 公共部門(政府系鉄道) |

| 民間事業者 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| システムタイプ別 | 推進システム | |

| 補助電源システム | ||

| HVACシステム | ||

| 車載車両制御 | ||

| 列車情報システム | ||

| 列車安全システム | ||

| 輸送タイプ別 | 在来鉄道 | |

| 高速輸送 | 地下鉄 | |

| モノレール | ||

| 高速鉄道 | ||

| 用途別 | 旅客輸送 | |

| 貨物輸送 | ||

| 車両タイプ別 | 機関車 | |

| 旅客車両 | ||

| 貨物貨車 | ||

| ライトレール | ||

| 路面電車 | ||

| 最終用途別 | 公共部門(政府系鉄道) | |

| 民間事業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までの世界の鉄道システムの予測収益はいくらですか?

収益は2030年までに497億5,000万米ドルに達すると予測されており、5.35%の一貫したCAGR成長を反映しています。

現在および将来の鉄道投資をリードしている地域はどこですか?

アジア太平洋は2024年の収益の49.13%を占め、中国の高速鉄道拡張と東南アジア全域の地下鉄建設に牽引されて6.25%のCAGRで前進します。

最も強い成長をもたらすシステムセグメントはどれですか?

推進プラットフォームは5.88%のCAGRを記録しており、事業者がディーゼル車両を水素および電池電気式ユニットに置き換えているためです。

サービスとしての資産モデルは調達をどのように変えていますか?

リースバンドルは大きな初期費用を予測可能な運営費に転換し、民間事業者の参加を拡大してサプライヤーに年金型収益をもたらします。

最終更新日: